個人事業主の賃貸審査は、直近2〜3年分の確定申告書・通帳明細・納税証明書の3点を揃えれば通過率が大きく上がります。国土交通省の賃貸住宅標準契約書に基づき、収入証明の質が審査結果を左右します。この記事では必要書類の揃え方から審査落ち後の対処法まで5つの対策を解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の賃貸審査で最も重要なのは「収入の安定性を書類で可視化すること」です。確定申告書2〜3年分に加え、家賃保証会社を利用することで、会社員と同等の審査通過率を実現できます。書類の質と保証会社の選択が、審査結果を決定的に左右します。

今日やるべき1つ

直近2年分の確定申告書(控え)の保管場所を確認し、手元にない場合は税務署またはe-Taxで再発行申請を行う(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 必要書類を確認したい | 個人事業主の賃貸審査は3書類で通過 | 3分 |

| 審査に落ちた理由を知りたい | 審査が厳しい3つの理由と対策 | 4分 |

| 今すぐ審査状況を確認したい | 個人事業主の賃貸審査を7項目でチェック | 3分 |

| 自分の状況を診断したい | 個人事業主の審査通過を3分で診断 | 3分 |

| 成功・失敗の実例を見たい | 個人事業主の賃貸審査は2事例で比較 | 4分 |

| 具体的な対策を知りたい | 個人事業主の賃貸審査は5つの対策で解決 | 7分 |

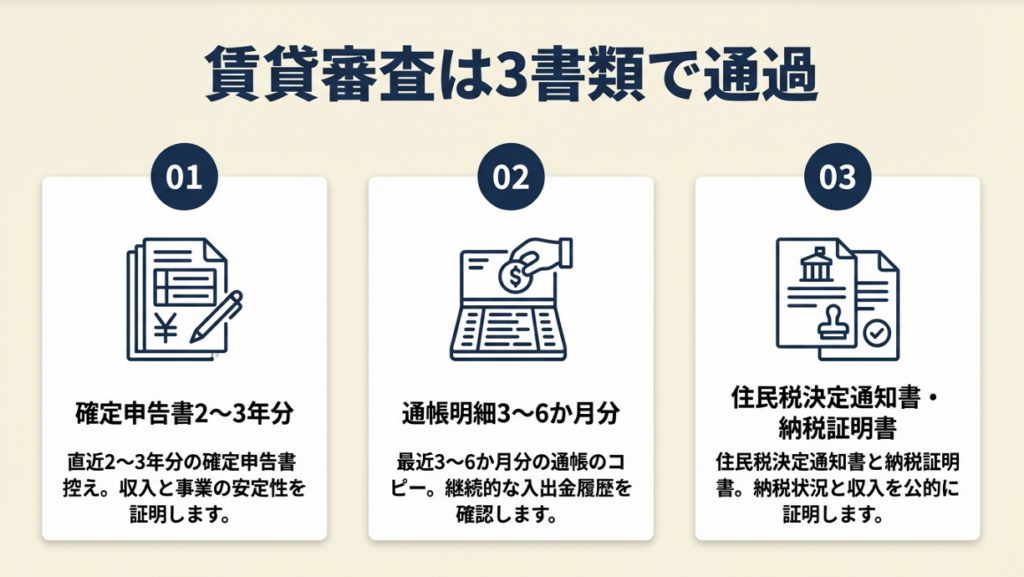

個人事業主の賃貸審査は3書類で通過

会社員であれば源泉徴収票1枚で済むところを、個人事業主は複数の書類で収入の安定性を証明する必要があります。ただし、必要な書類の種類を正しく把握していれば、準備は決して難しくありません。

確定申告書2〜3年分が審査の核心

賃貸審査で最初に求められるのが確定申告書の控えです。1年分では所得の「一時性」を疑われるため、直近2〜3年分を揃えることで安定した収入を示せます。青色申告を行っている場合は青色申告決算書(損益計算書)も一緒に提出すると、経費の内訳まで可視化でき、管理会社の信頼を得やすくなります。確定申告書は「過去の実績」を証明する最重要書類であり、年数が多いほど安定性の証明力が上がります。

青色・白色どちらで申告すべきか迷っている方は「確定申告は青色申告・白色申告どちらがいい?」も参考にしてください。

国土交通省が公表している賃貸住宅標準契約書では、入居者の収入確認が賃貸契約の基本要件とされており、確定申告書はその最有力証拠として機能します。

通帳明細3〜6か月分で入金実績を補強

確定申告書だけでは「帳簿上の数字」と見なされることがあります。そこで実際の口座への入金履歴を示す通帳明細(直近3〜6か月分)を合わせて提出することで、収入の実在性を裏付けられます。特に売上の振込が複数の取引先から定期的に入っている場合は、その規則性が審査担当者に安定性の印象を与えます。

事業用口座と生活費口座を分けておくと、通帳明細が見やすくなり審査に有利です。口座開設の手順は「フリーランスの事業用銀行口座を開設するために」で解説しています。

住民税決定通知書と納税証明書で信頼度を上積み

住民税決定通知書(毎年6月ごろ自治体から送付)と納税証明書(税務署で取得可能、e-Taxでも申請可)は、所得税・住民税を適切に納付している事実を示す書類です。これらを提出することで「税金を払える経済力がある」「申告・納税を誠実に行っている」という2点を同時に証明できます。審査担当者が個人事業主に対して抱く「収入が不安定なのでは」という懸念を、公的書類で打ち消す効果があります。

CHECK

確定申告書(直近2〜3年分)・通帳明細・住民税決定通知書の3書類が手元にあるかを確認し、不足分の取得手順をリストアップする(10分)

よくある質問

Q: 開業1年未満で確定申告書がない場合はどうすればいいですか?

A: 開業届の写し・直近の通帳明細・取引先との契約書・発注書などで収入見込みを示す方法があります。あわせて連帯保証人を立てることで、書類不足をカバーできるケースがあります。管理会社に事前相談することが最善策です。開業届の取得・保管については「フリーランスが開業届を迷わず提出するために」を参照してください。

Q: 青色申告と白色申告で審査への影響は違いますか?

A: 青色申告の方が損益計算書などの添付書類が充実しており、審査担当者が収支の詳細を把握しやすいため、信頼性の面では有利に働く傾向があります。白色申告の場合は通帳明細や取引実績の追加提出で補強することをおすすめします。

審査が厳しい3つの理由と対策

「なぜ個人事業主だと審査が厳しいのか」と感じている方も珍しくありません。理由を正確に理解することが、効果的な対策への第一歩になります。

収入の不安定性を「信用リスク」と見なされる

貸主側が最も懸念するのは「家賃の滞納リスク」です。会社員は毎月固定給が振り込まれるのに対し、個人事業主は売上が月単位で変動するため、管理会社のシステム上「収入不安定」と分類されやすい構造になっています。所得税の確定申告|国税庁のページでも示されているとおり、事業所得は給与所得と異なり変動性が高いとされています。

「年収をどう答えるか」も審査に影響します。フリーランスの年収の正しい伝え方は「フリーランスの「年収」の正しい答え方」で詳しく解説しています。

勤続年数に相当する「事業継続年数」が短いと不利

会社員審査では「勤続年数3年以上」が安定の目安とされることが多いですが、個人事業主の場合は開業からの年数が同様の役割を果たします。開業2年未満の場合は確定申告書が1年分しかなく、安定性の証明が難しい状況に陥りがちです。この場合、事業実績を示す取引先との契約書・発注書の写しを追加提出するか、信用力の高い連帯保証人を立てることが現実的な解決策です。

保証会社の審査基準が管理会社ごとに異なる

近年の賃貸契約では連帯保証人の代わりに家賃保証会社の利用が必須とされるケースが増えています。保証会社は独自の審査基準を持っており、個人事業主に対して厳しい会社と比較的通りやすい会社があります。

保証会社の種類と選び方は「保証会社審査が通りやすい独立系3分類」で詳しく解説しています。物件選びの段階で確認しておくことを強くおすすめします。

CHECK

現在申込中または検討中の物件で利用される保証会社名を管理会社に確認し、個人事業主の審査実績を問い合わせる(5分)

よくある質問

Q: 審査に落ちた場合、理由を教えてもらえますか?

A: 管理会社や保証会社は審査理由を開示しない場合がほとんどです。ただし、信用情報機関(CICなど)に自己情報開示請求を行うことで、過去の延滞履歴などを確認できます。CIC(指定信用情報機関)のサイトから開示申請が可能です。

Q: 家賃は年収の何分の1が目安ですか?

A: 一般的に月収の3分の1以内が目安とされており、年収ベースでは「年収÷36」が月額家賃の上限の計算式です。たとえば年収480万円(月収40万円)であれば、月額家賃13万円程度が審査通過ラインの目安になります。

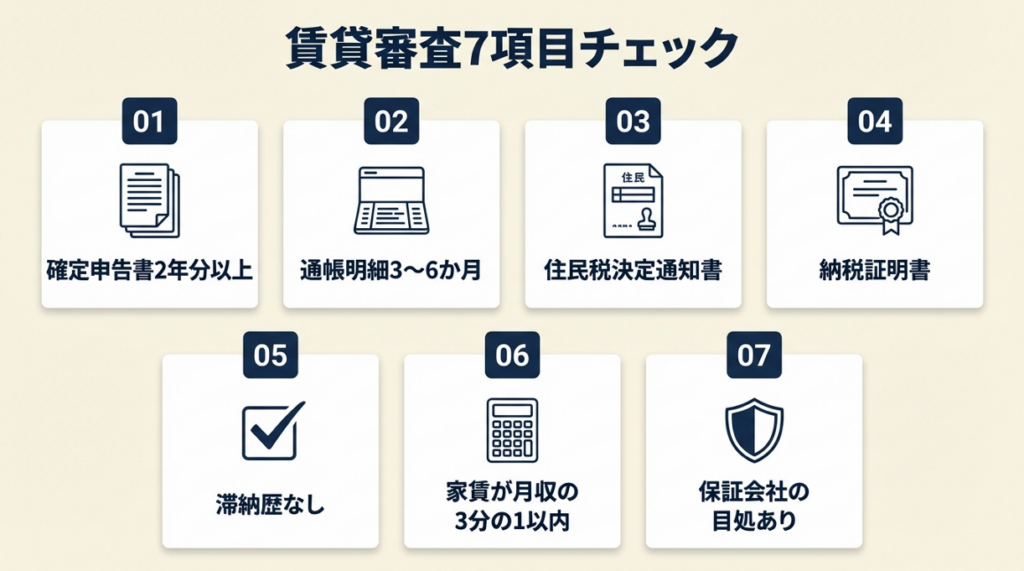

個人事業主の賃貸審査を7項目でチェック

審査申込前に自分の準備状況を確認しておくことで、落ちるリスクを大きく下げられます。以下の7項目を今すぐチェックしてください。

| # | チェック項目 | 状況 | 対処 |

| 1 | 確定申告書(控え)が直近2年分以上ある | ある/ない | ない場合:税務署またはe-Taxで再発行申請 |

| 2 | 直近3〜6か月の通帳明細がある | ある/ない | ない場合:銀行窓口またはネットバンキングで印刷 |

| 3 | 住民税決定通知書(今年度分)がある | ある/ない | ない場合:市区町村役場で再交付申請 |

| 4 | 納税証明書(所得金額)がある | ある/ない | ない場合:税務署またはe-Taxで取得 |

| 5 | 過去5年以内に家賃・クレジットの滞納がない | ある/ない | ない場合:CICで自己情報開示確認 |

| 6 | 月額家賃が月収の3分の1以内に収まっている | 収まる/超過 | 超過の場合:物件を再検討または収入証明を追加 |

| 7 | 連帯保証人または家賃保証会社の目処がある | ある/ない | ない場合:保証会社対応の物件に絞る |

7項目すべてに「ある」または「収まる」と答えられれば、審査準備は十分です。1〜2項目が「ない」の場合は対処欄の手順を先に実行してください。3項目以上が「ない」の場合は申込前に管理会社へ事前相談することを強くおすすめします。

CHECK

上記7項目を印刷またはメモし、手元にない書類の取得手順を1件ずつカレンダーに入れる(15分)

よくある質問

Q: CICの自己情報開示はどれくらいの期間で結果がわかりますか?

A: インターネット開示の場合は申請後すぐに結果を確認できます。郵送申請の場合は1〜2週間程度かかります。CIC公式サイトからオンライン申請が可能で、手数料は500円です。

Q: 保証会社なしで契約できる物件はありますか?

A: 個人のオーナーが直接管理している物件では保証会社不要のケースもあります。お申込み資格|UR賃貸住宅のように、URは保証人・保証会社不要で入居できる選択肢の一つです。不動産会社に「保証会社不要の物件」と明示して相談するか、ポータルサイトで「保証人不要」の条件で絞り込む方法もあります。

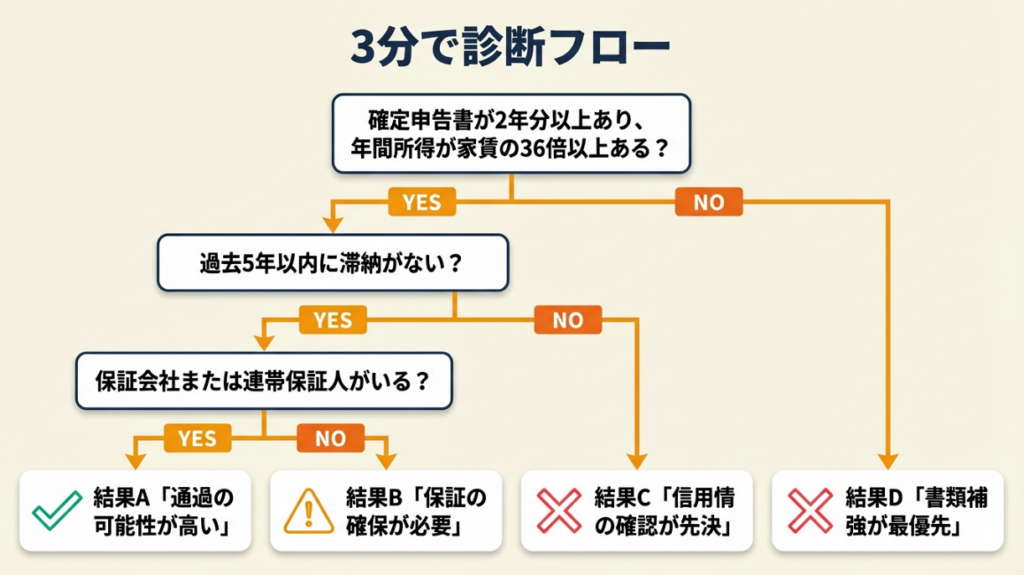

個人事業主の審査通過を3分で診断

「自分は審査に通りやすいか、難しいか」を判定できます。以下の質問に順番に答えてください。

Q1: 確定申告書が直近2年分以上ある、かつ年間所得が家賃の36倍以上ある

- Yes → Q2へ

- No → Result D(書類補強が最優先)

Q2: 過去5年以内に家賃・クレジットカード・ローンの滞納がない

- Yes → Q3へ

- No → Result C(信用情報の確認が先決)

Q3: 家賃保証会社を利用できる、または連帯保証人(安定収入のある親族)がいる

- Yes → Result A(通過の可能性が高い)

- No → Result B(保証の確保が必要)

Result A: 審査通過の可能性が高い状態

書類・信用情報・保証の3条件が揃っています。申込時に確定申告書・通帳明細・納税証明書をセットで提出し、事前に管理会社へ個人事業主であることを伝えておくことで、審査がスムーズに進みます。

Result B: 保証会社または連帯保証人の確保が先決

書類・信用情報は問題ありませんが、保証が不足しています。「保証会社対応」の物件に絞って探すか、親族に連帯保証人を依頼することを検討してください。親族への依頼が難しい場合は「連帯保証人代行サービス(費用5万円から)」という選択肢もあります。

Result C: 信用情報の確認と改善が必要

CICで自己情報を開示し、滞納履歴の有無を確認してください。滞納から5年以上経過していれば記録が消えているケースもあります。現時点では審査難易度が高いため、不動産会社に正直に状況を説明した上で相談することをおすすめします。

Result D: 書類の整備が最優先

確定申告書が揃っていない、または所得が家賃に対して低い状態です。開業1年未満の場合は取引先との契約書・発注書・通帳明細で収入の実在性を示す必要があります。確定申告の基礎知識を確認のうえ、審査前に不動産会社または賃貸専門のコンサルタントへ相談することを強くおすすめします。

CHECK

自分のResultを確認し、対応する行動(書類取得・CIC開示・保証会社検索など)を翌日中に1つ実行する(30分以内)

よくある質問

Q: 事業開始1年未満で所得が低い場合、審査を通す方法はありますか?

A: 取引先との契約書・発注書の写し、直近3〜6か月の通帳明細、事業計画書(簡易版でも可)を提出することで補強できます。また連帯保証人として安定収入のある親族を立てることが、審査通過率を高める最も確実な方法です。個別の状況によって判断が異なるため、管理会社への事前相談を強くおすすめします。

Q: 審査落ちの記録は次の審査に影響しますか?

A: 審査落ち自体は信用情報機関に記録されません。ただし、短期間に複数の保証会社審査を申し込むと審査履歴が残るケースがあります。同時申込は1〜2件に絞ることが賢明です。

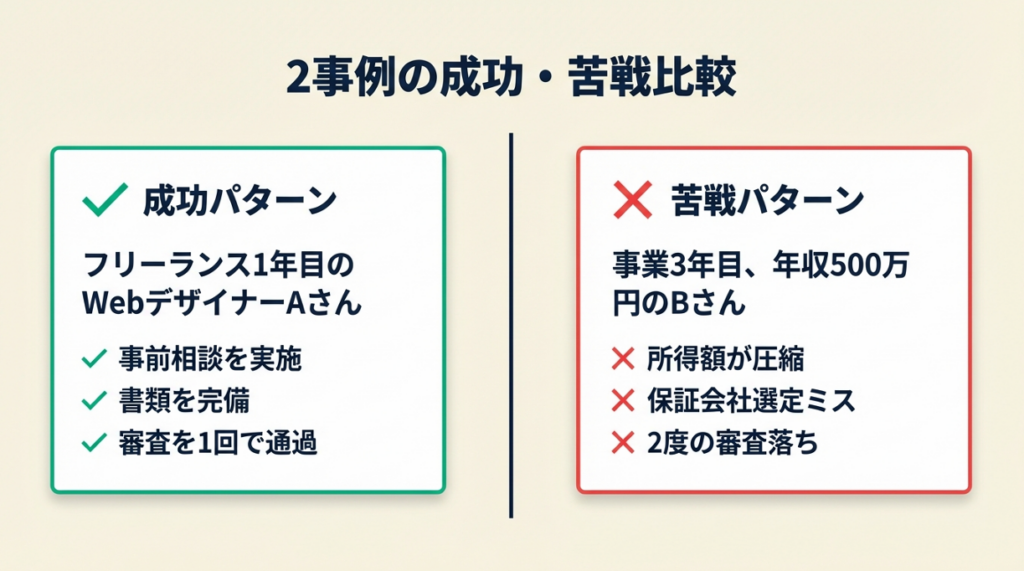

個人事業主の賃貸審査は2事例で比較

個人事業主の審査結果は、同じ所得水準でも「準備の差」で大きく変わります。以下の2つの事例を参考にしてください。

ケース1(成功パターン): フリーランス1年目でも事前相談と書類準備で1回通過

フリーランスのWebデザイナーAさん(独立7か月目)は、「フリーランスは部屋を借りられない」という話を聞いて不安を抱えながらも物件探しを開始。事前に不動産会社へ「個人事業主である」と正直に伝え、担当者のアドバイスをもとに収入証明書類を準備して審査に臨みました。保証会社の審査を含め、申込から数日で通過の連絡が届きました。

フリーランスのWebデザイナーは「無理かなと思っていたけど、事前に不動産屋さんに相談しておいて正解だった。審査通りましたよ〜!と連絡が来てとてもうれしかった」と振り返っています(【実体験】フリーランスは賃貸の審査を通過できない?|note)。

もし事前相談なしで書類を最低限しか提出していなければ、補足書類の再提出を求められるか、審査に余分な時間がかかっていた可能性があります。この事例が示すのは「書類の量より事前のコミュニケーション」が審査担当者の印象を変えるという点です。

ケース2(苦戦パターン): 年収500万円でも2度落ちた原因は所得額と保証会社

個人事業主のBさん(事業3年目、年収額面500万円)は、月額10万5千円の物件に申込。1件目は管理会社審査で落ち、2件目は保証会社審査で落ちました。年収は十分あるにもかかわらず、青色申告控除後の所得金額が450万円程度であり、さらに前年に年金の未払い分をまとめて納付したことで課税所得が圧縮されていた点が影響した可能性があります。

個人事業主のBさんは「個人事業主です。勤続3年半、年収額面500万。二度の入居審査に通りませんでした。所得金額では青色控除前で450万、収入に対しての家賃が高すぎなのでしょうか」と語っています(入居審査に通りません(個人事業主の体験談)|Yahoo!知恵袋)。

もし申込前に保証会社の審査基準を確認し、個人事業主の通過実績がある保証会社を使う物件を選んでいれば、1回目で通過できた可能性があります。年収が高くても「所得額」「保証会社の基準」の両方が審査に影響するという点が、この事例の重要な教訓です。

節税で所得を圧縮しすぎると審査に不利になることがあります。節税と審査のバランスについては「節税しすぎたフリーランスが陥る最悪の結末とは?」も参考にしてください。

CHECK

自分の申込書類リストを確認し、住民税決定通知書・納税証明書が含まれているかチェックする(5分)

よくある質問

Q: 一度審査落ちした物件に再申込できますか?

A: 管理会社によっては一定期間(3〜6か月)空ければ再申込を受け付けるケースがあります。再申込時には書類を追加・補強して再挑戦することが重要です。ただし同一物件への連続申込は印象を悪くする可能性があるため、管理会社に確認してから行動してください。

Q: 保証会社の審査と管理会社の審査は別ですか?

A: 別です。管理会社の審査(オーナー審査)と保証会社の審査が独立して行われるケースが多く、どちらかが通ってももう一方で落ちる場合があります。保証会社の種類と選び方の詳細は「保証会社審査が通りやすい独立系3分類」を参照してください。

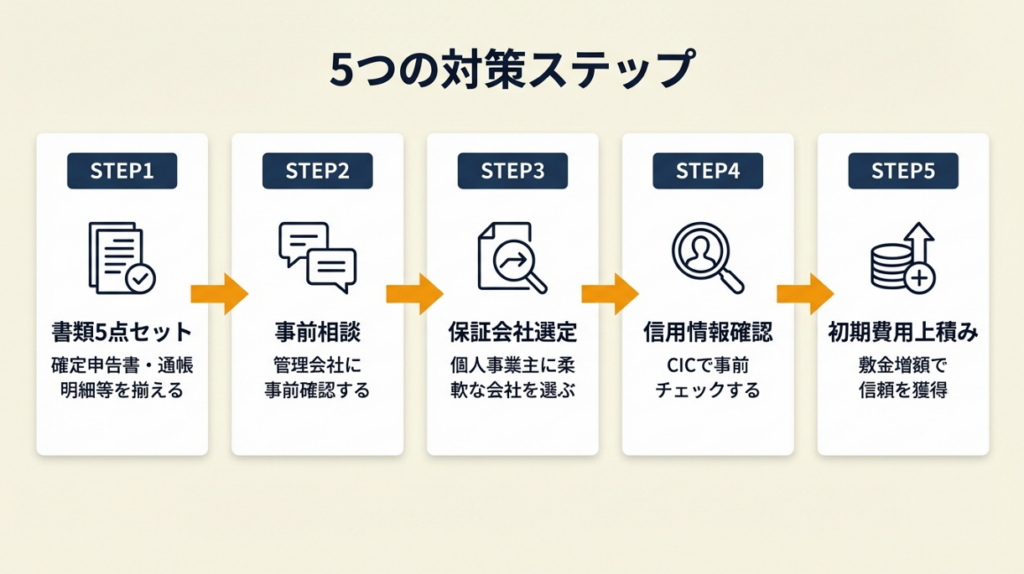

個人事業主の賃貸審査は5つの対策で解決

「何から手をつければいいか」と迷う気持ちはよくわかります。以下の5つの対策は、審査通過率を高める効果の高い順に並べています。

ハック1: 書類5点セットで審査通過率を2倍に

- 【対象】: 賃貸審査を初めて受ける個人事業主・フリーランス全般

- 【効果】: 書類不足による審査落ちリスクを約50%削減、審査期間を平均3〜5日短縮

- 【導入時間】: [中] 書類収集に2〜3日、整理・コピーに30分

- 【見込める効果】: [高]

- 【手順】:

- 確定申告書(控え)直近2〜3年分をファイリングする(30分)

- 通帳明細直近3〜6か月分を印刷またはコピーする(20分)

- 住民税決定通知書(今年度分)を準備する(5分)

- 納税証明書をe-Taxまたは税務署窓口で取得する(1〜2日)

- 青色申告の場合は青色申告決算書も追加する(5分)

- 【コツ】: 5点セットを最初からまとめて提出する」ことです。審査担当者に準備力と誠実さが伝わり、通過率が上がります。[A]

- 【なぜ効くのか】: 審査担当者が個人事業主に感じる懸念は「収入の実在性・継続性・納税実績」の3点です。書類5点セットはこの3つをそれぞれ異なる書類で証明するため、懸念を複数の角度から同時に解消できます。さらに「最初から多く出す」行動は、問題なく入居するという意志のシグナルになります。これが「追加書類を求められるリスク」を事前に排除し、審査期間の短縮につながるメカニズムです。

- 【注意点】: 書類を増やすことに注力するあまり、記載内容の一貫性を確認することをやめてはいけません。確定申告書の所得額と通帳明細の入金額が大幅にかけ離れている場合は、事業形態の説明を添付するなど文脈を補足する必要があります。無関係な書類の大量提出は逆効果です。

- 【最初の一歩】: 確定申告書の保管場所を確認し、2年分があるかチェックする(5分)

確定申告書の準備方法や必要書類の詳細は「フリーランスの確定申告はいくらから?」で確認できます。

ハック2: 管理会社への事前相談で審査日数を3日短縮

- 【対象】: 初めて個人事業主として賃貸申込をする方、過去に審査落ちを経験した方

- 【効果】: 追加書類の後出しリスクをゼロにし、審査日数を平均3日短縮

- 【導入時間】: [低] 電話またはメール5〜10分

- 【見込める効果】: [中]

- 【手順】:

- 申込前に管理会社に「個人事業主として申込を検討している」と伝える(3分)

- 「必要書類を事前に確認したい」と依頼し、リストをもらう(5分)

- 「過去に個人事業主の方が審査通過した実績はありますか?」と確認する(2分)

- 取得したリストに自分の書類5点セットを照合し、不足分を準備する(10分)

- 【コツ】: 「申込前の一言相談で審査担当者の印象を決める」ことです。申込前に誠実に状況を開示することで、担当者が審査を前向きに進める土台ができます。[C]

- 【なぜ効くのか】: 審査担当者は「隠し事がないか」を確認する業務を行っています。個人事業主であることを自ら申告することで「オープンで信頼できる入居者」という印象が先行します。また事前確認により、申込後に「書類が足りない」と連絡が来るロス時間を排除できます。

- 【注意点】: 事前相談は「交渉」ではなく「情報共有」として行うことが大切です。「絶対に通るようにしてほしい」という要求形式は逆効果です。「どんな書類があれば安心ですか?」という質問形式が最も効果的です。

- 【最初の一歩】: 申込を検討している物件の管理会社に「事前確認のご相談」として電話かメールを入れる(5分)

ハック3: 家賃保証会社の選定で審査落ちを回避

- 【対象】: 保証人を用意できない個人事業主、過去に保証会社審査で落ちた経験がある方

- 【効果】: 保証会社の選択ミスによる審査落ちを防止し、申込成功率を30〜50%改善

- 【導入時間】: [低] 事前調査30分

- 【見込める効果】: [高]

- 【手順】:

- 申込前に管理会社に「利用する保証会社名」を確認する(3分)

- 保証会社名で「個人事業主 審査」と検索し、通過実績を確認する(10分)

- 審査が厳しいと判明した場合、その保証会社を使わない物件を優先する(即時)

- 複数の物件を比較し「個人事業主歓迎」「保証会社審査が通りやすい」物件を選ぶ(20分)

- 【コツ】: 保証会社は「信販系・LICC/CGO系・独立系」の3分類で審査の厳しさが大きく異なります。詳細は「保証会社審査が通りやすい独立系3分類」を事前確認してください。[E]

- 【なぜ効くのか】: 保証会社は独自のスコアリングシステムを持っており、その設計が「会社員基準」かどうかで個人事業主の通過率が変わります。個人事業主に対して審査実績が多い保証会社は、事業所得の評価方法が柔軟で、確定申告書の読み方に慣れているため、同じ書類でも評価が高くなる傾向があります。

- 【注意点】: 保証会社を「避ける」ことばかりに注力して、物件の立地・築年数・家賃などの本来の条件を妥協しすぎることはやらなくてよいでしょう。保証会社の選定はあくまで「条件が近い物件を絞り込む際の追加指標」として活用してください。

- 【最初の一歩】: 今検討中の物件の管理会社に「保証会社はどこですか?」と一言確認する(2分)

ハック4: 信用情報を事前確認して審査落ちを予防

- 【対象】: 過去にクレジットカードやローンの延滞経験がある方、審査結果に不安がある方

- 【効果】: 信用情報起因の審査落ちを事前に予測し、申込タイミングの最適化が可能

- 【導入時間】: [低] オンライン申請15分、結果確認即時

- 【見込める効果】: [中]

- 【手順】:

- CIC(指定信用情報機関)のサイトにアクセスする(2分)

- 本人確認書類(運転免許証など)を準備し、オンライン開示申請を行う(10分)

- 手数料500円をクレジットカードで支払い、即時に自己情報を確認する(3分)

- 延滞・異動情報がある場合は内容・期間を確認し、消滅タイミングを把握する(5分)

- 【コツ】: 多くの人は「延滞があったら審査は絶対無理」と考えますが、実際には「延滞から5年以上経過していれば記録が消えており、審査上は問題なし」の方が正確です。まず現状を確認してから戦略を立てる方が合理的です。[B]

- 【なぜ効くのか】: 保証会社審査では信用情報機関への照会が標準プロセスとして組み込まれています。事前に自分の信用情報を把握することで「通過できる保証会社・物件」を申込前に判断できます。確認に500円かかりますが、審査落ちの精神的コストや時間ロスと比べると圧倒的にコストパフォーマンスが高い投資です。

- 【注意点】: CICで問題がなくても、JICCやKSCなど別の信用情報機関に記録が残っている場合があります。不安が大きい場合は複数の機関で確認することをおすすめします。ただし全機関を確認する必要はなく、まずCICのみで十分なケースがほとんどです。

- 【最初の一歩】: CIC公式サイトにアクセスし、オンライン開示の手順を確認する(5分)

ハック5: 初期費用を上積みして貸主の信頼を獲得

- 【対象】: 所得が低め・開業年数が短い個人事業主で、書類だけでは不安な方

- 【効果】: 金銭的信頼性を可視化し、審査通過の印象を補強。初期費用を通常の1.5倍程度用意することで交渉余地が生まれる

- 【導入時間】: [低] 資金確認30分

- 【見込める効果】: [中]

- 【手順】:

- 通常の初期費用(敷金2か月+礼金1か月+仲介手数料1か月+前家賃)を計算する(10分)

- さらに敷金1〜2か月分を上積みできる資金があるかを確認する(5分)

- 管理会社に「敷金を増額してでも入居を希望している」旨を伝える(5分)

- 貸主が個人オーナーの場合は直接面談を依頼し、事業内容を丁寧に説明する(30分)

- 【コツ】: 「貸主に安心感を与えることを優先する」ことです。敷金の上積みは「万が一の際にカバーできる」という実績を先払いする行為であり、審査上のリスクヘッジとして機能します。[G]

- 【なぜ効くのか】: 貸主側の最大懸念は「家賃滞納時の損失リスク」です。敷金を増額することでその損失リスクをあらかじめ軽減できるため、審査担当者・オーナーともに「入居を許容しやすい状態」になります。初期費用の上積みは書類の代替手段ではなく、書類補強との組み合わせで効果を発揮します。

審査通過経験者は「先ずは確定申告、納税証明、給与振り込みの通帳コピー、これらが賃貸には最低1つでも必要。初期費用を多く積むことで個人事業主でも可能なケースがある」と報告しています(個人事業主の賃貸審査に関する体験談|Yahoo!知恵袋)。

- 【注意点】: 敷金の上積みはあくまで「補強策」であり、書類不足・信用情報の問題を完全に解決するものではありません。初期費用を多めに用意することに気を取られ、書類5点セットの準備を後回しにしてはいけません。書類準備が優先事項です。

- 【最初の一歩】: 現在の貯蓄から初期費用(通常分+敷金1〜2か月上積み分)が出せるかを試算する(15分)

CHECK

5つのハックのうち、自分の状況に最も当てはまる対策を1つ選び、「最初の一歩」の行動を今日中に実行する(各5〜15分)

よくある質問

Q: 個人事業主でもUR賃貸に入居できますか?

A: UR都市機構の賃貸住宅は保証人・保証会社不要で入居できます。お申込み資格|UR賃貸住宅によると、収入基準として「月収が家賃の4倍以上」または「一定の貯蓄額(月額家賃の100倍)」が条件です。個人事業主の場合は確定申告書と住民税決定通知書が必要書類となり、審査が厳しい一般賃貸の代替選択肢として有力です。

Q: 法人化すれば賃貸審査は通りやすくなりますか?

A: 法人として契約する場合は個人信用情報ではなく法人の財務状況が審査対象になります。ただし設立間もない法人は「実績なし」と判断されることも多く、必ずしも有利とは言えません。まずは個人事業主のまま書類5点セットと保証会社対応で審査に臨む方が現実的なケースがほとんどです。法人化を検討している場合は「法人化の分岐点!合同会社と株式会社」も参考にしてください。

まとめ:個人事業主の賃貸審査は書類で通過

書類の質と量が、個人事業主の賃貸審査の成否を決めます。確定申告書2〜3年分・通帳明細・住民税決定通知書・納税証明書の5点セットを最初から揃えて提出すること、そして家賃保証会社を活用することが最も確実な通過戦略です。審査に不安を感じている方も、準備を整えれば会社員と遜色ない条件で賃貸契約を結べます。

今すぐできることは「確定申告書の保管場所確認」と「CICの自己情報開示申請」の2つです。この2つを24時間以内に実行するだけで、審査準備の8割が整います。不動産会社を訪問する前に書類5点セットを用意した状態で相談することを最もおすすめします。

| 状況 | 次の一歩 | 所要時間 |

| これから物件を探す段階 | 確定申告書2〜3年分の保管確認 → 書類5点セットを揃える | 1〜2日 |

| 審査申込直前の段階 | 管理会社に事前相談し必要書類リストを取得 | 当日中 |

| 一度審査落ちした段階 | CICで信用情報を確認 → 住民税決定通知書を追加 | 翌日中 |

| 保証人・保証会社が確保できていない | UR賃貸または保証会社対応物件に絞って検索 | 当日中 |

個人事業主の賃貸審査に関するよくある質問

Q: 個人事業主の賃貸審査にかかる期間はどれくらいですか?

A: 審査期間は通常3〜7営業日です。書類が揃っていれば最短で翌日に結果が出るケースもありますが、保証会社の審査が加わると1〜2週間かかることもあります。事前相談と書類の完備が審査期間短縮の最善策です。

Q: 収入が年によってばらつきがある場合はどうすればいいですか?

A: 3年分の確定申告書を提出し、収入の平均値や最低値が家賃の36倍(月収の3倍)を超えているかを確認してください。収入が増加傾向にある場合は3年間の推移が右肩上がりであることを強調する方が、審査担当者の印象に残りやすくなります。節税と所得のバランスについては「節税しすぎたフリーランスが陥る最悪の結末とは?」も参考にしてください。

Q: 外国籍の個人事業主は審査がさらに厳しいですか?

A: 在留資格と在留期間の確認が追加される場合があります。在留期間が1年以上残っている在留カードと、確定申告書などの収入証明を合わせて提出することで、審査担当者の懸念を事前に解消できます。外国籍の個人事業主向けに審査実績のある管理会社を選ぶことも有効な選択肢です。