この記事でわかること

- 国保加入フリーランスの自己負担限度額は5区分で決まり、最低35,400円に抑えられる

- 限度額認定証を入院3週間前に申請すれば、窓口での高額立替をゼロにできる

- 世帯合算・多数回該当を活用すると、年間40万円以上の節約につながるケースがある

高額療養費の自己負担限度額は、国保加入者の所得区分5段階によって決まります。事前に限度額認定証を取得すれば窓口負担を限度額内に抑えられます。厚生労働省の制度設計に基づき、本記事ではフリーランス・個人事業主向けに計算方法・申請手順・世帯合算まで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

フリーランス・個人事業主の場合、高額療養費の自己負担限度額は旧ただし書き所得から判定する所得区分(5段階)で決まります。まず自分の区分を確認することが出発点です。入院・手術が予定されているなら、受診の3週間前までに市区町村窓口で限度額適用認定証を申請すれば、窓口での支払いを限度額内に抑えられます。申請漏れで多く払った場合も、2年以内であれば遡って払い戻しを受けられます。まずは自分の区分を確認してください。

今日やること1つ

直近の国民健康保険料決定通知書または住民税通知書を手元に用意し、自分の旧ただし書き所得の目安を確認する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 自分の限度額がいくらか知りたい | 高額療養費は5区分で限度額が変わる | 5分 |

| 実際の計算式・金額を試算したい | 高額療養費の計算は所得区分から起算 | 10分 |

| 入院前に限度額認定証を取得したい | 限度額認定証は3週間前に申請が目安 | 5分 |

| 申請前に準備漏れがないか確認したい | フリーランスの高額療養費は8項目でチェック | 5分 |

| 世帯合算や多数回該当を活用したい | 世帯合算と多数回該当で限度額がさらに下がる | 5分 |

高額療養費は5区分で限度額が変わる

高額療養費制度は、1か月(暦月の1日から末日まで)の医療費自己負担額が一定額を超えた場合に、超えた分が払い戻される公的制度です。国民健康保険(国保)加入のフリーランス・個人事業主の場合、限度額は「旧ただし書き所得(基礎控除後の総所得金額等)」によって決まる5つの所得区分で異なります。

加入する保険者(市区町村)や年度によって異なります。以下の区分・金額は平成30年8月診療分から適用されている数値です。令和7年8月から段階的に限度額の見直しが予定されています。加入中の国保窓口または厚生労働省の高額療養費制度ページでご確認ください。

フリーランスの国民健康保険料の仕組みや軽減策については、国民健康保険の保険料上限と軽減制度も参照してください。

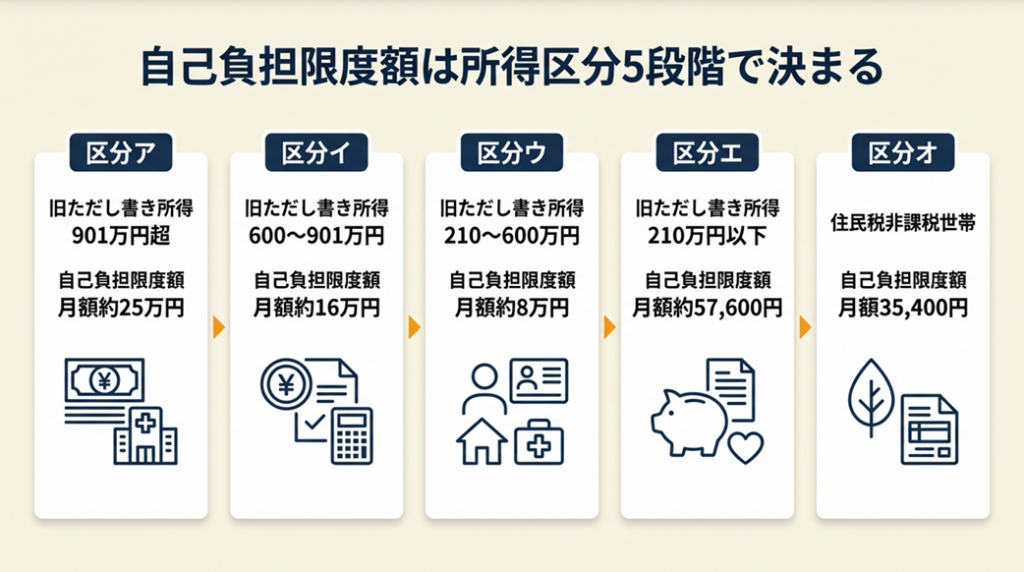

70歳未満の国保加入者は旧ただし書き所得で5区分

70歳未満の国保加入者(フリーランス・個人事業主を含む)の自己負担限度額は、以下の5区分に分かれています。「旧ただし書き所得」は、総所得金額から基礎控除(43万円)を差し引いた金額が目安です。

| 所得区分 | 判定基準(国保:旧ただし書き所得) | 自己負担限度額(月額) |

| 区分ア | 901万円超 | 252,600円+(医療費総額-842,000円)×1% |

| 区分イ | 600万円超901万円以下 | 167,400円+(医療費総額-558,000円)×1% |

| 区分ウ | 210万円超600万円以下 | 80,100円+(医療費総額-267,000円)×1% |

| 区分エ | 210万円以下 | 57,600円 |

| 区分オ(低所得者) | 住民税非課税世帯 | 35,400円 |

年収が比較的低い区分エ・オに該当するフリーランスは、どれだけ医療費がかかっても月額3.5万〜5.7万円の負担で済む設計になっています。収入が安定しない時期でも、この上限を把握しておくだけで資金繰りの見通しが大きく変わります。

70歳以上の高齢者は外来(個人単位)と入院+外来(世帯単位)で限度額が別々に設定されており、現役並み所得かどうかで3区分に分かれます。

対象となる医療費と対象外費用の線引き

高額療養費の計算では、「医療費総額」に含まれるものと含まれないものを正確に把握しておく必要があります。差額ベッド代・食事療養費・先進医療の自己負担額が対象外である点は見落としがちです。

| 対象(含まれる) | 対象外(含まれない) |

| 保険診療の自己負担額(3割分) | 差額ベッド代 |

| 同一月・同一医療機関での外来・入院費 | 食事療養費(1食460円等) |

| 調剤薬局での処方薬の自己負担額 | 先進医療の技術料 |

| 訪問看護の自己負担額 | 歯科の保険外診療 |

差額ベッド代と食事代は高額療養費の対象外のため、長期入院では別途数万円の負担が生じることを想定しておいてください。個室・準個室を希望しない場合は入院時に意思表示することで、差額ベッド代を発生させずに済みます。

高額療養費以外にも、医療費の自己負担を軽減する制度が複数あります。医療費自己負担の5つの軽減制度で全体像を確認しておくと、申請漏れを防げます。

1か月の計算期間は「暦月単位」で区切られる

高額療養費の計算は暦月(1日〜末日)単位で行われます。例えば、12月20日に入院して1月10日に退院した場合、12月分と1月分はそれぞれ別の月として計算されます。月をまたぐ入院では自己負担が2か月分にわたって発生するため、退院日のタイミングによって実質負担額が数万円単位で変わることも珍しくありません。

CHECK

旧ただし書き所得(国保保険料決定通知書または住民税決定通知書の「総所得金額」から基礎控除43万円を引いた概算額)を確認し、上記5区分のどれに該当するかを特定する(10分)

よくある質問

Q: 国民健康保険に加入しているかどうかの確認方法は?

A: 市区町村から届く「国民健康保険被保険者証」に加入者情報が記載されています。確認できない場合は、お住まいの市区町村の国保窓口にお問い合わせください。

Q: 所得区分の判定に使う「旧ただし書き所得」はどこで確認できますか?

A: 旧ただし書き所得は、総所得金額等から基礎控除(43万円)を差し引いた金額が目安です。毎年5〜6月に送付される「国民健康保険料決定通知書」または「住民税・市民税決定通知書」を参考に、市区町村の国保窓口で自分の区分を確認するのが確実です。

高額療養費の計算は所得区分から起算

区分が決まれば計算式も決まります。ここでは最も該当者が多い区分ウ(旧ただし書き所得210万〜600万円)を軸に、フリーランス向けの具体的な計算例を示します。

区分ウの計算式と具体的な試算例

区分ウの計算式: 自己負担限度額 = 80,100円 +(医療費総額 - 267,000円)× 1%

【例1】入院・手術で医療費総額が100万円かかった場合

- 計算: 80,100円 +(1,000,000円 - 267,000円)× 1%

- 計算: 80,100円 + 7,330円 = 87,430円

3割負担の窓口支払い額が30万円であっても、実際の自己負担上限は約8.7万円です。差額の約21.3万円が高額療養費として払い戻されます。収入が途絶えがちな療養期間中でも、この上限額を把握することで「生活防衛資金としていくら確保すべきか」の目線が立てられます。

【例2】医療費総額が50万円の場合

- 計算: 80,100円 +(500,000円 - 267,000円)× 1%

- 計算: 80,100円 + 2,330円 = 82,430円

医療費が267,000円以下の場合は80,100円が上限となります(超過分の1%が加算されないため)。

区分別の自己負担上限早見表(医療費総額100万円の場合)

| 所得区分 | 計算式 | 医療費100万円時の自己負担上限 |

| 区分ア | 252,600円+(100万円-842,000円)×1% | 254,180円 |

| 区分イ | 167,400円+(100万円-558,000円)×1% | 171,820円 |

| 区分ウ | 80,100円+(100万円-267,000円)×1% | 87,430円 |

| 区分エ | 定額 | 57,600円 |

| 区分オ | 定額 | 35,400円 |

同じ医療費でも区分アと区分オでは約7倍の差があります。区分エ・オに該当するフリーランスは、重篤な疾患でも月5.7万円以内に収まるため、民間医療保険の要否判断にもこのシミュレーションは直結します。

端数処理で数百円の誤差が出る理由

計算式の「1%」部分では小数点以下の端数が生じます。実務上の計算では1円未満は切り捨てとなることが多いですが、保険者によって若干異なる場合があります。自分で計算した金額と保険者から通知された支給額に数百円程度の差が出ても、端数処理によるものと理解してください。正確な金額は保険者の支給決定通知書で確認してください。

CHECK

自分の所得区分と医療費の見込み額を上記計算式に当てはめ、自己負担上限額の概算を計算する(15分)

よくある質問

Q: 入院費の見積もりはどこで確認できますか?

A: 入院予定の医療機関の医事課(会計窓口)に相談すれば、概算の費用案内を受けられることがほとんどです。手術内容が決まっている場合は診療科の外来でも確認できます。

Q: 計算式の「医療費総額」は3割負担の金額ですか?

A: いいえ。「医療費総額」は保険適用の医療行為にかかった費用全体(10割)を指します。自己負担の3割ではなく、明細書の「請求点数×10円」に相当する総額で計算します。

限度額認定証は3週間前に申請が目安

限度額認定証と高額療養費の違いを整理してから、自分の状況に合う手続きを選んでください。

限度額認定証と高額療養費の申請は別手続き

| 項目 | 限度額適用認定証 | 高額療養費 |

| タイミング | 受診・入院の前に申請 | 受診・入院の後に申請 |

| 効果 | 窓口の支払いを限度額内に抑える | 限度額を超えた分を後から払い戻し |

| 向いているケース | 入院・手術が事前にわかっている場合 | 急な入院・申請を忘れていた場合 |

| 申請先 | 市区町村の国保窓口 | 市区町村の国保窓口 |

| 必要書類(目安) | 申請書・被保険者証・マイナンバー等 | 申請書・診療明細・振込口座等 |

| 申請期限 | なし(事前なら随時) | 診療月の翌月から2年以内 |

入院が決まっている場合は限度額認定証が圧倒的に有利です。窓口で高額を一時立替する必要がなくなるため、資金繰りへの影響を最小化できます。

マイナンバーカードを保険証として登録(マイナ保険証)している場合、限度額情報がオンラインで確認でき、認定証の申請が不要になるケースがあります。マイナ保険証のメリットと登録手順で対応医療機関の確認方法も紹介しています。

入院が決まったら3週間前を目安に動く

限度額認定証の申請から発行まで、市区町村によって1〜2週間かかる場合があります。入院予定日の3週間前を目安に申請することで、発行が間に合わないリスクを防げます。急を要する場合は窓口で「入院日が迫っている」と伝えると即日または翌日発行に対応してくれる自治体もあります。

入院経験者は「入院が決まったときに最初にやるべきことが認定証の申請だった。知らずに当日窓口で高額を払い、後から申請して2か月後に払い戻しを受けたが、その間の資金繰りが苦しかった」と振り返っています全国健康保険協会(協会けんぽ)高額な医療費を支払ったとき

フリーランスにとって一時的な高額支払いは事業資金にも影響します。認定証があれば保険者への申請・待機期間(2〜3か月)が不要になり、キャッシュフローのギャップそのものが消えます。入院・療養中の資金確保の考え方はフリーランスの資金繰り術も参考にしてください。

申請に必要な書類と発行後の注意点

限度額適用認定証の申請に一般的に必要な書類は以下のとおりです(市区町村によって異なります)。

- 限度額適用認定申請書(窓口またはホームページで入手)

- 国民健康保険被保険者証

- マイナンバーが確認できるもの(マイナンバーカード等)

- 本人確認書類(運転免許証等)

発行された認定証は医療機関に提示するまで有効ですが、所得区分が変わると区分が変更になる場合があります。また、保険料の未納がある場合は発行できないことがあるため、滞納がないか事前に確認してください。

CHECK

入院予定日の3週間前を目安に市区町村の国保窓口または厚生労働省の高額療養費制度ページを参照して申請書を取得し、書類を揃える(30分)

よくある質問

Q: 既に自己負担で多く払ってしまった場合、今から申請できますか?

A: はい。高額療養費の支給申請は診療月の翌月から2年以内であれば可能です。領収書と診療明細を保管しておき、市区町村の国保窓口に相談してください。

Q: マイナンバーカードを健康保険証として使っている場合、認定証は不要ですか?

A: マイナ保険証対応の医療機関では、オンラインで限度額情報を確認でき、認定証の提示が不要になる場合があります。ただし対応状況は医療機関によって異なるため、受診前に確認してください。

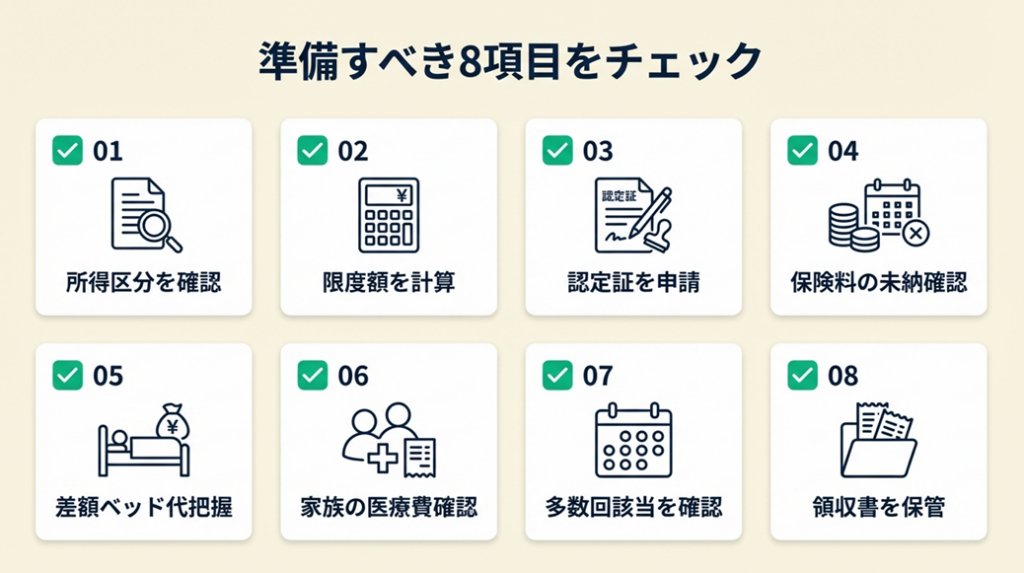

フリーランスの高額療養費は8項目でチェック

以下の8項目をチェックして、準備の進捗を確認してください。

事前準備チェックリスト(入院・手術前)

| # | チェック項目 | 確認方法 | 所要時間 |

| 1 | 自分の所得区分(ア〜オ)を確認した | 国保保険料決定通知書または住民税決定通知書、不明時は国保窓口 | 5分 |

| 2 | 自己負担限度額の概算を計算した | 本記事の計算式または保険者のシミュレーター | 15分 |

| 3 | 限度額適用認定証を申請した(入院3週間前) | 市区町村の国保窓口 | 30分 |

| 4 | 国保保険料の未納がないことを確認した | 市区町村の国保窓口または通知書 | 5分 |

| 5 | 差額ベッド代・食事代が別途かかることを把握した | 入院予定の医療機関に確認 | 10分 |

| 6 | 家族(同一世帯)の医療費も把握した(世帯合算の可能性) | 家族の領収書・通知書 | 10分 |

| 7 | 過去12か月の高額療養費利用回数を確認した(多数回該当) | 市区町村の国保窓口 | 10分 |

| 8 | 医療費控除の申告に使う領収書を月別に保管している | 領収書ファイル・会計ソフト | 5分 |

よくある準備漏れ3パターン

フリーランスが陥りやすい準備漏れには一定のパターンがあります。

パターン1: 認定証を申請し忘れて高額を立替

入院前に認定証を取得しないまま窓口で30万円以上を支払い、後から払い戻しを待つ間に事業資金が逼迫するケースです。払い戻しは早くて2〜3か月後になるため、繋ぎ資金が必要になります。

パターン2: 差額ベッド代を高額療養費の対象と思い込む

差額ベッド代は高額療養費の対象外です。個室希望で1日1万円以上かかる場合、長期入院では総額が十数万円になることも珍しくありません。入院時に「大部屋でよい」と意思表示しておくことで差額ベッド代を発生させずに済みます。

パターン3: 高額療養費の払い戻しを医療費控除から引かずに申告

高額療養費で払い戻しを受けた金額は、医療費控除の対象となる医療費から差し引く必要があります(二重で控除できません)。確定申告の際は「支払った医療費 − 高額療養費の払い戻し額」で計算してください。医療費控除の対象と申告のやり方も事前に確認しておくことをおすすめします。

CHECK

上記8項目のうち未チェックの項目を1つずつ実行し、入院前日までに全項目を完了させる(合計90分)

よくある質問

Q: チェックリストのどの項目から始めますか?

A: まず項目1(所得区分の確認)と項目3(認定証の申請)を優先してください。区分が分かれば限度額の概算が立ち、認定証があれば当日の資金負担を最小化できます。

Q: フリーランスが高額療養費を申請する場合の申請先はどこですか?

A: フリーランス・個人事業主で国民健康保険に加入している場合は、お住まいの市区町村の国保担当窓口が申請先です。厚生労働省のページで制度概要を確認したうえで、窓口または各市区町村のウェブサイトから申請書を取得してください。

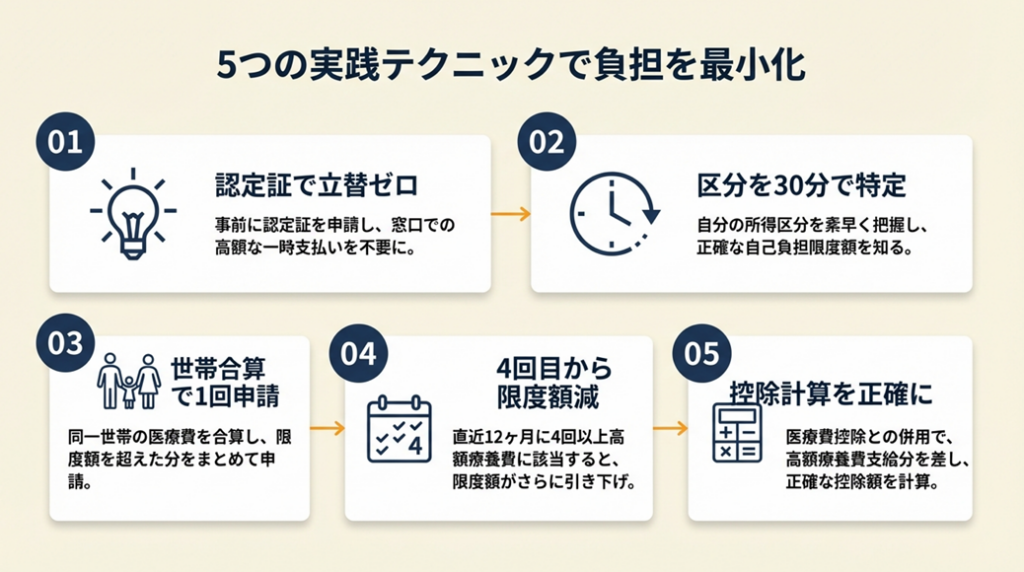

フリーランスの高額療養費を5つの仕組みで管理

ここでは実践的なノウハウを5つ紹介します。

ハック1: 限度額認定証の即時申請で窓口立替をゼロにする

- 【対象】: 入院・手術が1週間以上前から決まっているフリーランス全員

- 【効果】: 窓口での一時立替額を30万円以上削減し、事業資金への影響をゼロにする

- 【導入時間】: 低(窓口訪問30分+書類準備15分)

- 【見込める効果】: 高

- 【手順】:

- 国保保険料決定通知書から自分の所得区分を確認する(5分)

- 市区町村の国保窓口または公式サイトで「限度額適用認定申請書」を入手する(10分)

- 申請書・被保険者証・マイナンバー確認書類を揃える(5分)

- 入院予定日の3週間前を目安に窓口へ提出する(15分)

- 発行された認定証を入院当日に医療機関の受付へ提示する(1分)

- 【ポイント】: 「入院前に限度額認定証を取得して窓口払いをそもそも限度額内に収める」ことで事業資金を守れます。

- 【なぜ効くのか】: 窓口での一時立替が不要になります。フリーランスは療養中に収入が途絶えるため、立替負担が事業の資金ショートに直結します。認定証があれば保険者への申請・待機期間(2〜3か月)が不要になり、キャッシュフローのギャップそのものが消えます。

- 【注意点】: 認定証の有効期間は通常年度末(翌年3月末)までです。翌年度も継続して使う場合は毎年申請が必要です。マイナ保険証対応医療機関では認定証提示が不要になる場合があります。

- 【最初の一歩】: 今すぐ市区町村の公式サイトで「限度額適用認定申請書」をダウンロードする(3分)

ハック2: 旧ただし書き所得から自分の区分を30分で特定する

- 【対象】: 自分の所得区分が分からず限度額の試算ができていないフリーランス

- 【効果】: 30分以内に限度額の概算が出て、入院資金の準備額が具体化する

- 【導入時間】: 低(書類確認15分+計算15分)

- 【見込める効果】: 高

- 【手順】:

- 「住民税・市民税決定通知書」または「国保保険料決定通知書」を手元に用意する(5分)

- 通知書内の「総所得金額等」から基礎控除(43万円)を引き、旧ただし書き所得の目安を計算する(5分)

- 本記事の5区分表(ア〜オ)に当てはめ、自分の区分を特定する(5分)

- 自分の区分の計算式に医療費見込み額を入力して概算を計算する(10分)

- 概算額を銀行口座残高と照合して不足分を確認する(5分)

- 【ポイント】: 入門書では「標準報酬月額で区分が決まる」と記載されていることが多いですが、これは協会けんぽ(会社員)向けの説明です。国保加入のフリーランスは「旧ただし書き所得」が判定基準になる点が異なります。

- 【なぜ効くのか】: 区分が特定できれば限度額が数値で把握できます。具体的な金額が分かると「いくら準備すればいいか」という行動レベルの問いに変換でき、曖昧な不安が具体的な資金計画に変わります。

- 【注意点】: 所得の変動が大きかった年は区分が変わります。前年の通知書の数値をそのまま使い回すのは避けてください。収入が減少した年は区分が下がる可能性があるので、毎年確認してください。

- 【最初の一歩】: 住民税決定通知書を本記事の5区分表と照合し、自分の区分をメモしておく(10分)

フリーランスの所得控除・節税対策の全体像はフリーランスの節税対策で確認できます。

ハック3: 世帯合算申請で家族の負担を1回にまとめる

- 【対象】: 同一国保世帯に複数の家族がいて、それぞれ医療機関を受診しているフリーランス

- 【効果】: 個々では限度額に達しない自己負担を合算し、月1回の申請で払い戻しを受けられる

- 【導入時間】: 中(書類収集30分+窓口申請30分)

- 【見込める効果】: 中

- 【手順】:

- 同一世帯内の家族全員の同月の医療費領収書を月別に収集する(15分)

- 各人の自己負担額が合算の対象額(21,000円以上)を超えているか確認する(5分)

- 合算対象の領収書と診療明細を揃える(10分)

- 市区町村の国保窓口で世帯合算による高額療養費支給申請書を提出する(30分)

- 払い戻し完了後、医療費控除の申告で払い戻し分を差し引く(確定申告時)

- 【ポイント】: 「世帯合算して1つの申請にまとめる」ことで対象になるケースが増えます。ただし合算対象は同一国保加入の世帯に限られます。

- 【なぜ効くのか】: 個々の自己負担額は限度額(21,000円の足切り基準)に満たなくても、合算すれば高額療養費の対象になります。申請漏れが最も多い項目のため、意識して確認するだけで数万円の払い戻しになることがあります。

- 【注意点】: 世帯合算は同じ国保(同一保険者)内に限られます。家族が別の保険(会社の健保等)に加入している場合は合算できません。

- 【最初の一歩】: 同一世帯の家族全員の当月医療費領収書を1つのファイルにまとめる(10分)

ハック4: 多数回該当チェックで4回目以降の限度額を下げる

- 【対象】: 慢性疾患・がん治療など長期療養で毎月高額療養費が発生しているフリーランス

- 【効果】: 4回目以降の自己負担限度額が区分ウの場合80,100円から44,400円に下がり、月3.5万円以上の節約になる

- 【導入時間】: 低(利用回数確認10分+申請30分)

- 【見込める効果】: 高

- 【手順】:

- 過去12か月間に高額療養費の支給を受けた月数を市区町村の国保窓口で確認する(10分)

- 3回以上支給を受けている場合、4回目の該当月から多数回該当が適用されることを確認する(5分)

- 支給申請書に「多数回該当」の旨を記載して申請する(20分)

- 多数回に適用される上限額(区分別)で計算し、支給予定額を確認する(10分)

- 【ポイント】: 「過去12か月の申請回数が3回に達した時点で4回目から自動的に限度額が下がる仕組み」のため、申請回数を自分で把握していないと適用されたかどうか確認できません。

- 【なぜ効くのか】: 多数回該当は慢性的な高額医療費の負担を時間軸で救済する仕組みです。単月では気づかなくても、年間累計で見ると限度額の差額が年間40万円以上になることがあります。積極的に確認しないと適用されていても気づかないまま多く払い続けるリスクがあります。

- 【注意点】: 多数回該当は保険者が自動的に計算して通知する場合と、本人申請が必要な場合があります。国保の場合は自動適用されないケースがあるため、年間の申請回数を自分でも確認してください。住民税非課税(区分オ)の方には多数回該当の適用がありません。

- 【最初の一歩】: 市区町村の国保窓口またはマイナポータルで過去12か月の高額療養費申請履歴を確認する(10分)

マイナポータルの主要機能と活用方法で申請履歴の確認手順を把握しておくとスムーズです。

ハック5: 高額療養費と医療費控除を正しい順番で処理し節税を最大化する

- 【対象】: 高額療養費の払い戻しを受けた後に確定申告で医療費控除を申告するフリーランス

- 【効果】: 二重控除のミスを防ぎ、正しい控除額で税負担を最小化する

- 【導入時間】: 低(計算30分・確定申告時)

- 【見込める効果】: 中

- 【手順】:

- 年間の医療費総額(領収書合計)を確認する(15分)

- 同年に受け取った高額療養費の払い戻し総額を支給決定通知書で確認する(5分)

- 医療費控除の対象額を「医療費総額 − 高額療養費払い戻し額 − 10万円」で計算する(5分)

- 会計ソフトまたは確定申告書の「医療費控除」欄に正しい金額を入力する(5分)

- 【ポイント】: 「高額療養費で払い戻しを受けた分は医療費控除の対象額から差し引く必要がある」ため、払い戻し額を無視した申告は過大申告になり修正申告のリスクが生じます。

- 【なぜ効くのか】: 高額療養費と医療費控除は別制度ですが、税法上の「実際に負担した医療費」から双方を整理する必要があります。払い戻し済みの費用は「実際の負担額」に含まれないため控除対象外です。ダブル控除を申告すると確定申告の修正や延滞税リスクが生じるため、制度の連動を理解した処理が節税の基本になります。

- 【注意点】: 高額療養費の払い戻しがあった年分の医療費控除計算では、民間医療保険の給付金も同様に差し引きが必要です。給付金が医療費を上回った場合でも他の年の医療費は影響を受けません。

- 【最初の一歩】: 支給決定通知書を確定申告用のファイルに一緒に保管し、「医療費控除から差し引く金額」として付箋でメモしておく(5分)

医療費控除の判定基準と申告手順は医療費控除の対象は10万円超で詳しく解説しています。

CHECK

上記5つのハックのうち、入院・手術前であればハック1と2を今日中に実行し、申告前であればハック5の計算を確認する(各30分以内)

よくある質問

Q: ハック1〜5はどの順番で実施すればよいですか?

A: 時系列で整理すると、「入院前:ハック2(区分特定)→ハック1(認定証取得)→ハック3(家族分を把握)」、「療養中:ハック4(多数回確認)」、「確定申告時:ハック5(控除計算)」の順が自然です。

Q: フリーランスで収入が年によって大きく変動する場合、区分はどうなりますか?

A: 高額療養費の所得区分は、前年分の所得に基づいて判定されます(1〜7月分は前々年、8〜12月分は前年を参照する市区町村が多い)。収入が大幅に下がった年は区分が低くなり、自己負担上限額も下がります。収入が減少したタイミングで再確認してください。

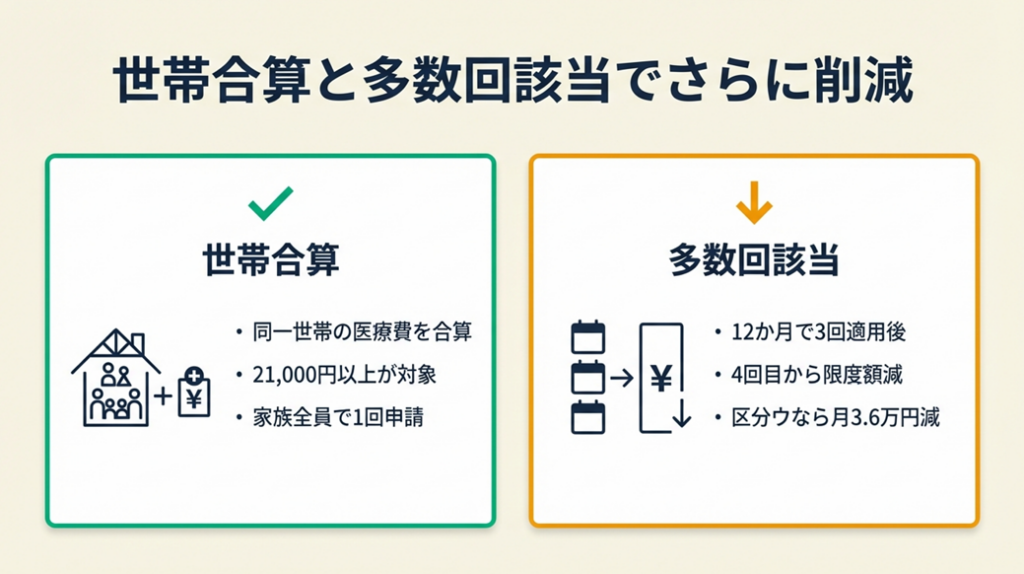

世帯合算と多数回該当で限度額がさらに下がる

基本の自己負担限度額に加えて、世帯合算と多数回該当を正しく活用すれば、実質負担がさらに圧縮できます。

保険者や加入状況によって異なります。以下の内容は一般的な国保の仕組みに基づいています。加入中の国保窓口にご確認ください。

世帯合算の条件と活用できるケース

世帯合算とは、同一世帯・同一保険(国保)の複数の家族が同じ月に支払った自己負担額を合算して、高額療養費の対象に含める仕組みです。

| 合算の条件 | 内容 |

| 同一保険者 | 家族全員が同じ市区町村の国保に加入していること |

| 同一月 | 同じ暦月(1日〜末日)内の医療費であること |

| 21,000円以上 | 各人の自己負担額が月21,000円以上あること(70歳未満の場合) |

合算対象は「各人の自己負担が月21,000円以上」という足切りがある点に注意してください。1回の受診が5,000円程度の通院を月数回した場合、月合計が21,000円を超えなければ合算対象になりません。

多数回該当の限度額(区分別)

| 所得区分 | 通常の限度額(月額) | 多数回該当後の限度額 | 削減額 |

| 区分ア | 252,600円+α | 140,100円 | 約11.2万円減 |

| 区分イ | 167,400円+α | 93,000円 | 約7.4万円減 |

| 区分ウ | 80,100円+α | 44,400円 | 約3.6万円減 |

| 区分エ | 57,600円 | 44,400円 | 1.3万円減 |

| 区分オ(住民税非課税) | 35,400円 | 適用なし※ | — |

※住民税非課税(区分オ)の方には多数回該当の適用がありません(厚生労働省 高額療養費制度ページ参照)。

区分ウの場合、通常の限度額80,100円から44,400円に下がります。毎月高額の医療費がかかる療養中のフリーランスにとって、月3.6万円の差は年間約43万円の節約になります。

70歳以上の親を扶養している場合の注意点

70歳以上の親族が同一世帯に含まれる場合、70歳以上の方の外来自己負担は個人単位で計算されます。70歳未満の方との合算ルールは異なるため、詳細は加入中の市区町村国保窓口に確認してください。

慢性疾患の療養者は「毎月高額療養費を申請しているが、4回目から限度額が下がることを知らずに長期間多く払っていた。遡及申請で取り戻せたが、もっと早く知っていれば」と振り返っています(全国健康保険協会 高額な医療費を支払ったとき)

慢性疾患の治療中でもこうした見落としは起こりえます。社会保険労務士や医療ソーシャルワーカーに相談することで、制度の活用漏れを防げます。フリーランスが活用できる公的制度の全体像はフリーランスの社会保険を賢く活用でまとめています。

CHECK

過去12か月の高額療養費申請月数を市区町村の国保窓口またはマイナポータルで確認し、3回以上の場合は多数回該当の手続きを確認する(20分)

よくある質問

Q: 世帯合算の申請は誰が窓口に行けばよいですか?

A: 世帯主(または世帯員のうち申請者)が市区町村の国保窓口で申請できます。委任状があれば代理人による申請も可能です。

Q: 多数回該当は自動的に適用されますか?

A: 市区町村の国保の場合、自動的に適用されないことがあります。申請月数を自分で把握し、3回目の申請時に「次回から多数回該当になるか」を窓口に確認しておくとスムーズです。

まとめ:高額療養費は事前申請で自己負担を最小化

フリーランス・個人事業主が高額療養費制度で自己負担を最小化するには、「所得区分の確認」と「限度額認定証の事前取得」の2ステップが最優先です。区分によって月3.5万〜25万円の幅があるため、まず自分の区分を特定してから資金計画を立ててください。

入院・手術を控えているフリーランスの方は、今日中に国保保険料決定通知書を手元に用意し、区分特定と認定証申請の準備を始めてください。制度をフル活用すれば、医療費の実質負担を数十万円単位で抑えられます。

入院・療養時の備えとしてフリーランスの入院・休業リスクと公的制度も合わせて確認してください。

| 状況 | 次の一歩 | 所要時間 |

| 入院・手術が近い | 限度額認定証を市区町村窓口で申請する | 45分 |

| 自分の区分が不明 | 国保保険料決定通知書または住民税通知書で旧ただし書き所得を確認する | 10分 |

| 毎月高額療養費を申請中 | 申請回数を確認し多数回該当を活用する(区分オの方を除く) | 20分 |

| 確定申告前 | 払い戻し額を医療費控除から差し引いて計算する | 30分 |

高額療養費限度額計算に関するよくある質問

Q: 高額療養費の申請期限はいつまでですか?

A: 診療を受けた月の翌月1日から2年以内が申請期限です。期限を過ぎると時効により請求権が消滅するため、領収書は最低2年分を保管してください。

Q: 入院と外来は別々に計算しますか?

A: 70歳未満の場合、同一月・同一医療機関の入院と外来は合算されます。複数の医療機関を受診した場合は、それぞれ別の医療機関として計算され、一定の条件を満たせば世帯合算の対象になります。

Q: 高額療養費と民間医療保険の給付金はどちらを先に請求すればよいですか?

A: 順番に制限はありませんが、高額療養費の払い戻し額と民間保険の給付金の両方を確定させてから医療費控除の計算をするとスムーズです。民間保険の給付金が医療費を超えた場合でも、他の年分の医療費控除には影響しません。