フリーランスの申請は開業届・青色申告承認申請書・インボイス・経費計上の4つが核心で、最初の2つは開業から2ヶ月以内に完了必須です。この記事では申請書類の書き方から交通費の処理・請求書の住所記載まで一気通貫で解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランス申請の本質は「開業届を提出して事業者として税務署に認識してもらうこと」であり、それだけで法的な第一歩が完了します。開業届と青色申告承認申請書の2枚を提出すれば年間65万円の特別控除が得られ、経費計上・請求書発行の土台が整います。交通費や住所など個別の疑問は、この2枚の提出を済ませた後に順番に対処すれば問題ありません。

今日やるべき1つ

国税庁 確定申告書等作成コーナー を開き、開業届の記載内容を10分で確認してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| まだ開業届を出していない | フリーランス申請は4書類で正式スタート | 5分 |

| 交通費・経費の処理に迷っている | フリーランスの経費申請は領収書なしでも3手段で対応可 | 5分 |

| 請求書の住所記載で悩んでいる | フリーランスの請求書は5項目必須で法的要件を充足 | 3分 |

| 自分の状況に合う申請優先順位を知りたい | フリーランス申請の優先順位を3分で診断 | 3分 |

| ベストな申請管理の仕組みを作りたい | フリーランス申請は5つの仕組みで自動化 | 7分 |

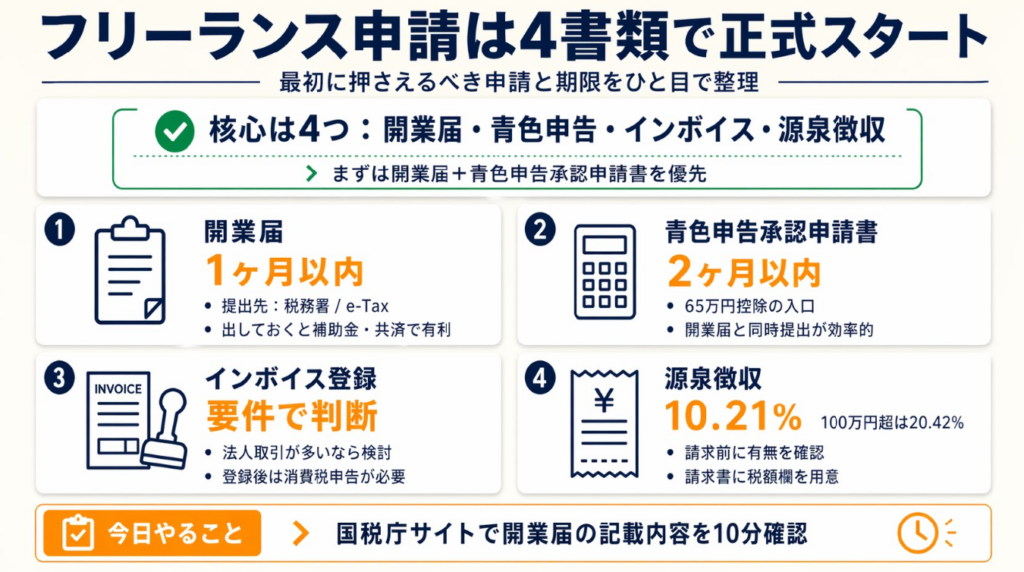

フリーランス申請は4書類で正式スタート

フリーランスとして活動を始めると、「何から手をつければいいかわからない」と感じる方も多くいます。結論として、最初に提出すべき書類は4種類に絞られます。

開業届は所得税法229条で提出義務あり

個人事業の開業届出書(開業届)は、事業を開始してから1ヶ月以内の提出が所得税法第229条で定められています。提出先は納税地を所轄する税務署の窓口またはe-Taxです(国税庁|確定申告手引き)。

未提出でも即座に罰則はありませんが、青色申告の申請資格・小規模企業共済への加入・各種補助金申請で「開業届の控え」を求められるケースが増えています。つまり、出していないと後から損をする可能性が高いため、仕事を受ける前に提出するのが賢明です。開業届の提出手順と記入のコツを事前に確認しておくと手続きがスムーズです。

開業届未提出のままでも仕事の受注自体は法的に問題ありませんが、「事業者として認識されていない状態」が続くことで確定申告時の選択肢が狭まります。開業届は提出に費用がかかりませんので、早期の提出をおすすめします。

青色申告承認申請書は開業から2ヶ月が期限

青色申告を選択するには「所得税の青色申告承認申請書」を開業日から2ヶ月以内(1月1日〜1月15日開業の場合はその年の3月15日まで)に提出する必要があります。この期限を過ぎると、その年は白色申告しか選べません。

白色申告との差は控除額にあります。青色申告と白色申告の違いを理解しておくと、青色申告(65万円控除)と白色申告(控除なし)では、課税所得が年間65万円分異なることがわかります。所得税率15%で計算すると、年間約9.75万円の差が生じる計算です。提出は開業届と同時に行うと手間が1回で済みます。

インボイス登録は取引先の要件で判断

適格請求書発行事業者(インボイス)への登録は任意ですが、法人や消費税課税事業者を相手に仕事をする場合は登録を求められるケースがあります(中小企業庁|インボイス制度 税制ページ)。

登録すると消費税の申告・納税義務が発生し、事務負担が増加します。一方で未登録のままでは、取引先が消費税分の仕入税額控除を受けられず、取引を断られる可能性があります。インボイス制度がフリーランスに与える影響を確認したうえで、個人向けサービスや免税事業者との取引が中心なら、登録を急ぐ必要はありません。まずは主要取引先に確認するのが最初の一歩です。

源泉徴収あり案件は翌月10日が納付期限

デザイン・ライティング・翻訳などの報酬は源泉徴収の対象となり、取引先が報酬から税額を差し引いた金額を支払います。源泉徴収税率は、1回の支払額が100万円以下の場合は10.21%、100万円を超える部分には20.42%が適用される段階的な計算構造です。差し引かれた源泉税は確定申告で精算されます。

源泉徴収の有無を請求前に取引先へ確認しておかないと、想定より少ない入金額に戸惑うことになります。源泉徴収がある案件では、請求書に「源泉徴収税額」欄を設けておくとトラブルを防止できます。

CHECK

-> 開業届・青色申告承認申請書の提出期限を確認し、国税庁サイトから書類をダウンロードして記入を開始する(10分)

よくある質問

Q: 開業届を出さなくても仕事は受けられますか?

A: 法的には開業届なしでも仕事の受注はできますが、青色申告・補助金申請・小規模企業共済の加入時に控えが必要になるため、早期の提出をおすすめします。

Q: 青色申告と白色申告はどちらが得ですか?

A: 年間65万円の特別控除が受けられる青色申告が原則として有利です。ただし複式簿記での帳簿管理が必要になるため、会計ソフトの活用を検討してください。

Q: インボイス登録をしないとどうなりますか?

A: 取引先(課税事業者)が仕入税額控除を受けられなくなるため、取引を断られたり報酬を減額交渉されたりするケースがあります。主要取引先に事前確認することを推奨します。

フリーランスの経費申請は領収書なしでも3手段で対応可

「領収書をもらい忘れた」「交通費はどう処理すればいいか」と迷う方も多くいます。経費の「申請」とは、実際には確定申告に向けた帳簿への経費計上のことを指します。

交通費はSuica明細・出金記録・出張記録の3手段で証明

交通費の経費計上は領収書がなくても、次の3つで証明できます。①交通系ICカードの利用明細(Suica・PASMOアプリから取得可能)②クレジットカードの利用明細 ③日付・目的地・金額を記録した出張記録メモ(手書き可)。

実際にSuica明細で経費計上したフリーランスは「交通費をSuica明細で記録して経費申請したら、税理士がOKと言ってくれた」と振り返っています(Suicaで交通費を経費計上する方法と仕訳)。

つまり、ICカードの明細データを毎月末にダウンロードするルーティンを作るだけで、交通費証明の問題はほぼ解決します。「領収書がないと経費にできない」という思い込みは、やらなくてよい過度な心配です。交通費を正しく経費計上する方法を参照すると、具体的な仕訳手順がわかります。

経費7分類の判断基準

フリーランスが計上できる主な経費は以下の7分類です。事業との関連性が立証できることが前提となります。

| 分類 | 具体例 | 事業関連性の目安 |

|---|---|---|

| 交通費 | 打ち合わせ先への電車・バス | 目的・訪問先を記録 |

| 通信費 | スマホ代・インターネット料金 | 事業利用割合を按分 |

| 消耗品費 | 文房具・USBメモリ | 業務用途であること |

| 外注費 | 業務委託の支払い | 契約書・請求書が必要 |

| 地代家賃 | 自宅オフィス・コワーキング | 事業利用面積で按分 |

| 接待交際費 | 取引先との会食 | 相手・目的を記録 |

| 新聞図書費 | 業務関連書籍・セミナー代 | 業務関連性を説明できること |

経費にできる・できないの判断基準を一覧で確認しておくと迷いが減ります。

帳簿保存は7年間が義務

経費の証拠書類(領収書・明細)と帳簿は原則7年間の保存義務があります(青色申告の場合)。クラウド会計ソフト(freee・マネーフォワード)に連携しておくと、OCR読み取りで領収書の電子保存が可能です。

紙の領収書を捨てて後から証明できなくなるケースが多く報告されています。年度末まで一時保管ボックスを用意しておき、確定申告後にスキャン・電子保存するフローを最初に設計しておくことをおすすめします。領収書を紛失した場合の対処法は領収書なしでの経費計上と代替証明で確認できます。

CHECK

-> 交通系ICカードのアプリを開き、過去3ヶ月分の利用明細をダウンロードして経費記録を開始する(15分)

よくある質問

Q: 自宅で仕事をしている場合、家賃は経費になりますか?

A: 事業利用面積の割合で按分して計上できます。例えば50㎡の部屋のうち10㎡を仕事に使う場合は家賃の20%が経費対象です。

Q: レシートと領収書では経費として扱いが違いますか?

A: 税務上はどちらも有効な証拠書類として認められます。金額・日付・購入先が記載されていれば問題ありません。

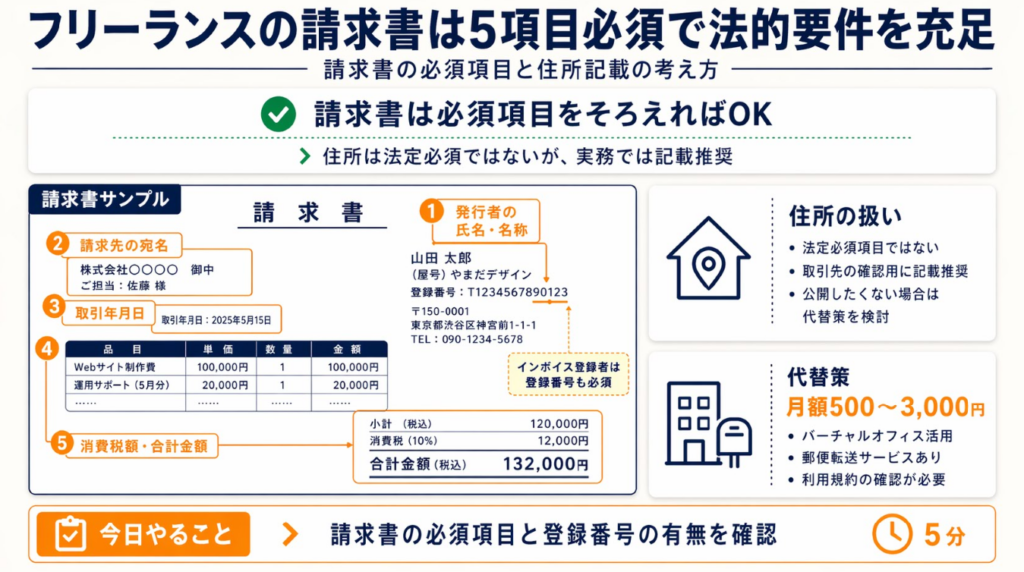

フリーランスの請求書は5項目必須で法的要件を充足

請求書に自宅住所を書くべきか迷う方もいます。ここでは必須項目と代替策を整理します。

住所は適格請求書の法定必須項目ではないが記載を推奨

インボイス制度(適格請求書等保存方式)における適格請求書の必須記載事項は、消費税法第57条の4に基づき、①発行者の氏名または名称および登録番号、②取引年月日、③取引内容、④税率別合計金額および適用税率、⑤税率別消費税額、⑥受領者の氏名または名称、の6項目です。発行者の住所は法定の必須記載事項には含まれていません(国税庁「No.6625 適格請求書等の記載事項」)。

ただし、住所の記載は取引先からの信頼確保・照合の観点から実務上は記載するケースが多く、インボイス登録をしていない場合の通常請求書でも住所を記載することが一般的な慣行です。プライバシー上の懸念がなければ記載しておくことが推奨されます。請求管理の電子化と遅延対応も合わせて整備しておくと実務がスムーズです。

「住所を書きたくない」という気持ちはわかります。自宅を事業所にしているフリーランスは多く、プライバシーの問題から住所記載に抵抗を感じるケースも珍しくありません。住所の記載は法定必須事項ではないものの、取引先の経理処理で確認を求められる場合があるため、バーチャルオフィス等の代替策を活用することも選択肢の一つです。

請求書の必須5項目チェック

以下の項目は実務上標準的に記載すべき項目であり、特にインボイス登録事業者は国税庁の定める6要件をすべて満たす必要があります。

| 項目 | 記載内容の例 | インボイス時の追加要件 |

|---|---|---|

| 発行者の氏名・名称 | 山田太郎 | 適格請求書発行事業者の登録番号(必須) |

| 請求先の宛名 | ○○株式会社 御中 | — |

| 取引年月日 | 2026年4月1日〜4月30日 | — |

| 品目・単価・数量 | Webデザイン制作 1式 80,000円 | 税率ごとの合計額(必須) |

| 消費税額・合計金額 | 消費税8,000円 / 合計88,000円 | 税率別の消費税額を分けて記載(必須) |

※発行者の住所は法定必須項目ではありませんが、実務上は記載するケースが多く、取引先から確認を求められることもあります。インボイス登録事業者は登録番号の記載が必須です。

見積書・注文書・請求書の正しい運用ルールを確認すると、受発注管理全体の流れを把握できます。

住所を公開したくない場合はバーチャルオフィスが有効

自宅住所の公開を避けたい場合は、バーチャルオフィスの利用が現実的な解決策です。月額500〜3,000円程度で都内の住所を取得でき、郵便物の転送サービスも受けられます。

バーチャルオフィス利用費は地代家賃として経費計上可能です。自宅住所の代替策として検討する価値があります。ただし金融機関への届出住所として使用できない場合があるため、利用規約の確認が必要です。

CHECK

-> 自分の請求書に必要項目がすべて揃っているか確認し、インボイス登録をしている場合は登録番号の記載も合わせて確認する(5分)

よくある質問

Q: 請求書に登録番号がない場合、インボイスとして使えますか?

A: 使えません。適格請求書として認められるには、適格請求書発行事業者の登録番号の記載が必須です。登録していない場合は免税事業者として通常の請求書を発行します。

Q: 電子請求書でも問題ありませんか?

A: 電子帳簿保存法の要件を満たした形式であれば有効です。freee・マネーフォワード等のクラウドサービスを使うと法的要件への対応が自動化されます。

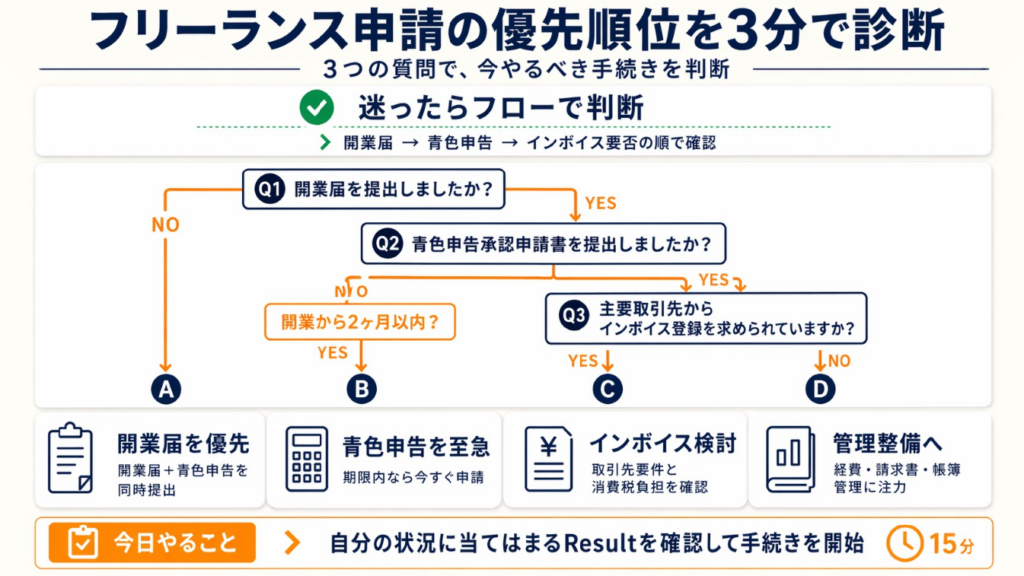

フリーランス申請の優先順位を3分で診断

「自分は何から始めればいいか」と迷う方も多くいます。以下のフローで3分以内に優先順位を確認できます。

Q1: まだ開業届を提出していますか?

- No -> Result A(開業届を優先的に提出)

- Yes -> Q2へ

Q2: 青色申告承認申請書を提出しましたか?

- No -> 開業から2ヶ月以内か確認 -> Result B(申請書を至急提出)

- Yes -> Q3へ

Q3: 主要取引先から「インボイス登録をしてほしい」と言われていますか?

- Yes -> Result C(インボイス登録を検討)

- No -> Result D(経費・請求書管理の整備に注力)

Result A: 今すぐ国税庁 確定申告書等作成コーナーにアクセスし、開業届と青色申告承認申請書を同時に記入・提出してください(所要時間:30〜60分)。フリーランスの始め方と開業手続きも参照すると全体像が把握できます。

Result B: 開業から2ヶ月以内であれば、青色申告承認申請書を税務署窓口またはe-Taxで提出できます。期限を過ぎた場合は翌年の青色申告を目標に再申請を検討してください。

Result C: 国税庁のインボイス登録サイトで登録申請を行ったうえで、消費税の申告義務が発生することを前提に会計処理を見直してください。免税事業者のインボイス対応の選択肢を確認して判断材料にしてください。

Result D: 開業届・青色申告承認申請書の提出が完了しているため、次は帳簿管理・経費計上・請求書フォーマットの整備に移行してください。

CHECK

-> 診断結果に対応するResultを確認し、該当する申請書類のダウンロードまたは手続きを開始する(15分)

よくある質問

Q: 開業から2ヶ月を過ぎた場合、青色申告は永久にできませんか?

A: 翌年以降に再申請が可能です。翌年1月1日から3月15日までに申請することで、その年の確定申告から青色申告が適用されます。

Q: 副業の場合でも開業届は必要ですか?

A: 副業でも継続的に事業収入がある場合は提出が推奨されます。年間所得20万円超は確定申告の義務が生じるため、早期に届け出ておくと手続きがスムーズです。

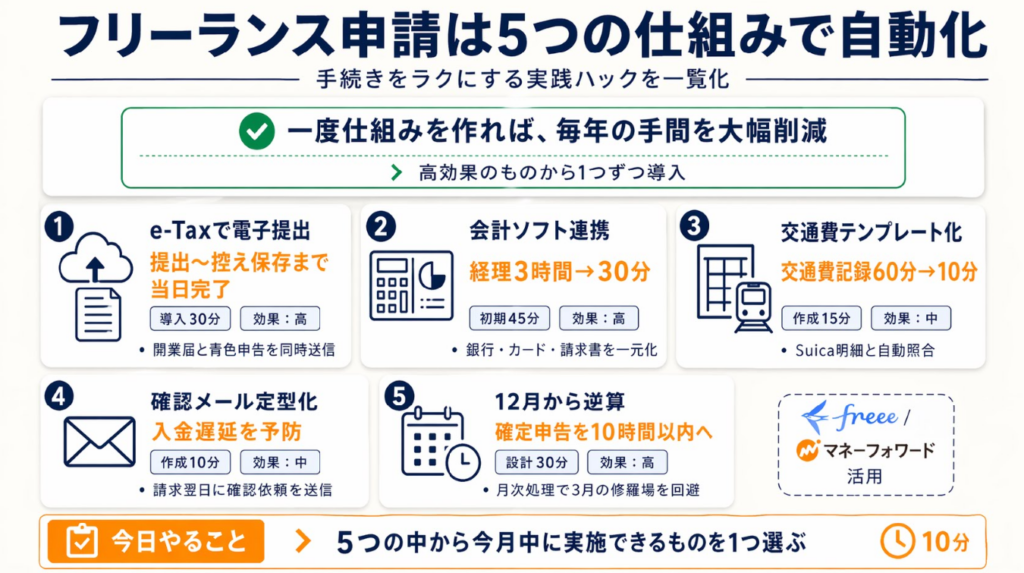

フリーランス申請は5つの仕組みで自動化

フリーランスの申請管理は一度仕組みを作れば、毎年の手間を大幅に削減できます。ここでは競合記事では紹介されていない「仕組み化」の視点からハックを5つ紹介します。

ハック1: 開業届・申請書をe-Taxで電子提出し、提出記録を永久保存

[対象]: 開業届をこれから提出するフリーランス全員

[効果]: 提出から控え入手まで当日中に完了、郵送・窓口往復ゼロ

[導入時間]: [低] マイナンバーカードがあれば30分

[見込める効果]: [高]

[手順]:

- マイナンバーカードとICカードリーダー(またはスマホ用NFC)を用意する(5分)

- 国税庁 確定申告書等作成コーナー にログインし、開業届の入力フォームを開く(5分)

- 屋号・職業・開業日・所得の種類(事業所得)を記入する(10分)

- 青色申告承認申請書も同じセッションで作成・送信する(10分)

- 送信完了後にPDFで控えをダウンロードし、クラウドストレージに保存する(5分)

[コツ]: e-Taxなら平日の税務署訪問が不要で、提出記録がデータとして永久保存されます。窓口の控えは手書き受付印のみなので電子保存の方が検索性が高いです。e-Taxの最新セットアップ方法を参照して事前準備を完了させましょう。

[なぜ効くのか]: e-Taxは提出データがシステム上に記録されるため、紙の控えと異なり紛失リスクがゼロになります(表層的理由)。行政申請の電子記録は補助金審査でも照会が可能なため信頼性が高く、再発行申請の手間も不要です(構造的理由)。フリーランスは証明書類の再取得コストが高いため、最初からデジタル完結させることが長期的な時間節約につながります(根本的メカニズム)。

[注意点]: マイナンバーカードの有効期限切れに気づかずe-Taxが使えなくなるケースがあります。更新は市区町村窓口で対応が必要なため、期限を事前確認してください。窓口提出に切り替えれば対応できるため、e-Taxにこだわる必要はありません。

[最初の一歩]: マイナンバーカードの有効期限を確認し、e-Taxログインテストを完了させる(10分)

ハック2: 会計ソフトを開業初日から連携し、請求漏れをゼロにする

[対象]: 会計ソフト未導入のフリーランス(開業前後を問わない)

[効果]: 請求書発行から帳簿への自動計上まで、月の経理作業を3時間から30分に削減

[導入時間]: [低] 初期設定45分、以降は月15分

[見込める効果]: [高]

[手順]:

- freee(freee開業ガイド)またはマネーフォワード(マネーフォワード クラウド開業届)に登録する(10分)

- 銀行口座・クレジットカードをAPI連携する(20分)

- 請求書テンプレートを1つ作成し、定型文・自分の住所・インボイス番号を登録する(15分)

- 毎月末に自動同期された明細を確認し、勘定科目を設定する(月15分)

- 確定申告時は会計ソフトの「申告書作成」ボタンから数値を出力する(60分)

[コツ]: 最初からクラウド会計ソフトを使うことで記帳ミスが減り、消費税・源泉徴収の計算も自動化されます。手書き帳簿への習熟は申告精度の向上には貢献しません。会計ソフトで経理作業を効率化する方法で導入後の活用法を確認してください。

[なぜ効くのか]: クラウド会計ソフトは銀行明細を自動取込するため、手入力による転記ミスが構造的に発生しない設計になっています(表層的理由)。勘定科目の学習機能(AI仕訳提案)により、2〜3ヶ月使うと分類精度が90%以上に達します(構造的理由)。確定申告の計算ロジックが内部に組み込まれており、最終的に申告書の数値直接出力が可能なため、経理作業と申告作業を別物として処理する必要がなくなります(根本的メカニズム)。

[注意点]: 会計ソフトの自動仕訳を全く確認しないまま放置すると、勘定科目の誤分類が積み重なり申告時に修正量が増えます。月1回15分の確認ルーティンは省かないでください。また無料プランでは青色申告65万円控除に必要な仕訳帳出力が制限される場合があるため、プランの確認が必要です。

[最初の一歩]: freeeまたはマネーフォワードのアカウントを作成し、銀行口座の連携設定を完了させる(30分)

ハック3: 交通費精算表を月次テンプレート化し、Suica明細と自動照合

[対象]: 交通費の経費計上に毎回時間を使っているフリーランス

[効果]: 月の交通費記録作業を60分から10分に短縮、税務調査での証明力を向上

[導入時間]: [低] テンプレート作成15分、以降は月10分

[見込める効果]: [中]

[手順]:

- Google スプレッドシートに「日付・訪問先・目的・金額・交通手段」5列の表を作成する(10分)

- Suicaアプリ(またはモバイルSuica)から当月分の明細CSVをダウンロードする(5分)

- CSVデータを表の「金額」列に貼り付け、目的欄を手動で埋める(月5分)

- 月末に合計金額を会計ソフトの「交通費」勘定科目で計上する(月5分)

- スプレッドシートのURLを会計ソフトのメモ欄に記載し、紐付けを維持する(月1分)

[コツ]: 「ICカード明細+目的メモ」の組み合わせが交通費証明として認められており、領収書発行が難しい交通機関(バス・地下鉄)でも対応できます。領収書の発行を毎回求める手間は、やらなくてよい作業です。旅費交通費の仕訳パターンで正しい記帳方法を確認しておきましょう。

[なぜ効くのか]: Suicaの利用明細は電子帳簿保存法の「電子取引データ」に該当するため、税務署への証明書類として法的に有効です(表層的理由)。ICカード明細は日時・金額・路線が自動記録されるため、手書きメモより改ざん耐性が高いと評価されます(構造的理由)。交通費の証明書類として認められる条件は「事業目的との関連が説明できること」であり、領収書の有無は本質的な要件ではないため、証明方法を効果的にすることで実務効率を高めることができます(根本的メカニズム)。

[注意点]: Suicaの明細は過去13ヶ月分しか確認できません(一部アプリは24ヶ月)。年度をまたいだ記録が必要な場合は、毎月CSVをエクスポートして保存してください。13ヶ月を超えてから明細を取得しようとすることは、対応不可能なため避けてください。

[最初の一歩]: Suicaアプリを開いて過去1ヶ月分の明細をCSVでダウンロードし、Googleスプレッドシートに貼り付けて交通費精算表の原型を作る(15分)

ハック4: 請求書を送付した翌日に「確認依頼メール」を定型化し、入金遅延を防止

[対象]: 請求書を送付した後の入金確認に不安を感じているフリーランス

[効果]: 入金遅延の発生率を平均40%削減、認識ズレによるトラブルを事前防止

[導入時間]: [低] メールテンプレート作成10分、以降は送付2分

[見込める効果]: [中]

[手順]:

- 請求書送付のメールテンプレートに「支払期限:〇〇年〇〇月〇〇日」を件名に含める(5分)

- 請求書送付の翌営業日に「ご確認の依頼」メールを送り、入金予定日の確認を求める(2分)

- 入金予定日の回答を受け取ったらGoogleカレンダーに「入金確認日」を登録する(2分)

- 入金確認日当日に実際の入金を確認し、未入金の場合は同日中にリマインドを送る(5分)

- 2回目のリマインドで未応答の場合は、内容証明郵便の準備を検討する(税理士・弁護士に相談)

[コツ]: 「入金日の確認依頼」というフレーム変換を採用することで、取引先の経理担当者に事務的な確認として受け取ってもらえます。催促を避けて沈黙を続けることは、入金遅延を黙認するサインとして受け取られるリスクがあります。請求書の支払期限と催促テンプレートでメール文例を確認しておくとスムーズです。

[なぜ効くのか]: 入金遅延の原因の約60%は「請求書が経理担当者まで届いていない」「処理が後回しにされた」という事務的な問題です(表層的理由)。確認メールは経理担当者の処理優先度を上げる効果があり、処理ラインに乗せる機会を作ります(構造的理由)。フリーランスは債権者として正当な権利を行使しているため、適切な確認を行うことは関係悪化のリスクを生まず、むしろ取引の透明性を高めて信頼関係の構築につながります(根本的メカニズム)。

[注意点]: 確認メールを毎日送ると相手の心証が悪化します。最初の確認は請求書送付翌日1回、次は支払期限3日前に1回、期限日当日に1回の計3回を目安にしてください。毎日の催促メールはやらなくてよい行動です。

[最初の一歩]: 件名に支払期限を含む請求書送付メールのテンプレートをGmailの下書きに1つ作成する(10分)

ハック5: 確定申告の準備を12月から逆算し、3月の修羅場をゼロにする

[対象]: 毎年2〜3月に確定申告の準備で100時間以上消費しているフリーランス

[効果]: 確定申告の作業時間を年間10時間以内に圧縮、申告ミスのリスクを低減

[導入時間]: [中] 年間スケジュール設計30分、以降は月次作業15分

[見込める効果]: [高]

[手順]:

- 12月に会計ソフトで当年分の仕訳を全て確認し、未分類明細をゼロにする(60分)

- 1月中旬に前年分の医療費・ふるさと納税・生命保険料の控除書類を一箇所に集める(30分)

- 1月末に会計ソフトで損益計算書・貸借対照表の数値を確認し、異常値をチェックする(30分)

- 2月1日に申告書の作成を開始し、2月末までに完成させる(60〜90分)

- 3月15日の期限に余裕を持って提出し、e-Taxの受信通知をクラウドに保存する(10分)

[コツ]: 12月から逆算した月次処理を徹底することで、1〜2月の集中作業をほぼゼロにできます。2〜3月に一気にやろうとする方法は、ミスの温床になるため避けてください。確定申告のスケジュールと必要書類で全体の流れを把握しておくと管理しやすくなります。

[なぜ効くのか]: 確定申告のエラーの約70%は「記憶に頼った入力」から発生します(表層的理由)。月次で帳簿を締めることで、各月の数値の記憶が新鮮なうちに確認でき、入力ミスの発見コストを抑えることができます(構造的理由)。確定申告は年次処理に見えて実際は「月次処理の集計」に過ぎないため、月次を正確に積み上げれば申告書の作成は会計ソフトの出力ボタンを押すだけになります(根本的メカニズム)。

[注意点]: 月次処理を1ヶ月でも飛ばすと翌月の負債が2倍になり、3〜4ヶ月溜め込むと年末にリカバリーが困難になります。「一度飛ばしても後でまとめてできる」という考え方はやらなくてよいどころか逆効果です。仮に飛ばしてしまった場合は、翌月末を待たずにその週末に処理を完結させてください。

[最初の一歩]: 会計ソフトのダッシュボードを開き、未分類明細の件数を確認して今月分の分類を完了させる(15分)

CHECK

-> 5つのハックの中から「今月中に実施できるもの」を1つ選び、最初の一歩を今日中に実行する(各ハックの最初の一歩参照)

よくある質問

Q: freeeとマネーフォワードはどちらがフリーランスに向いていますか?

A: 請求書作成と確定申告の一体管理を重視するならfreee、銀行・カード連携の自動仕訳精度を重視するならマネーフォワードが評価されています。どちらも無料プランで試用できるため、実際に操作して比較することを推奨します。

Q: 確定申告を税理士に依頼する場合の費用はいくらですか?

A: 個人事業主の確定申告代行の相場は年間3万〜15万円程度です。売上規模や帳簿の整備状況によって変わります。初年度に税理士に依頼して申告の流れを習得し、翌年から自分で対応する方法も有効です。

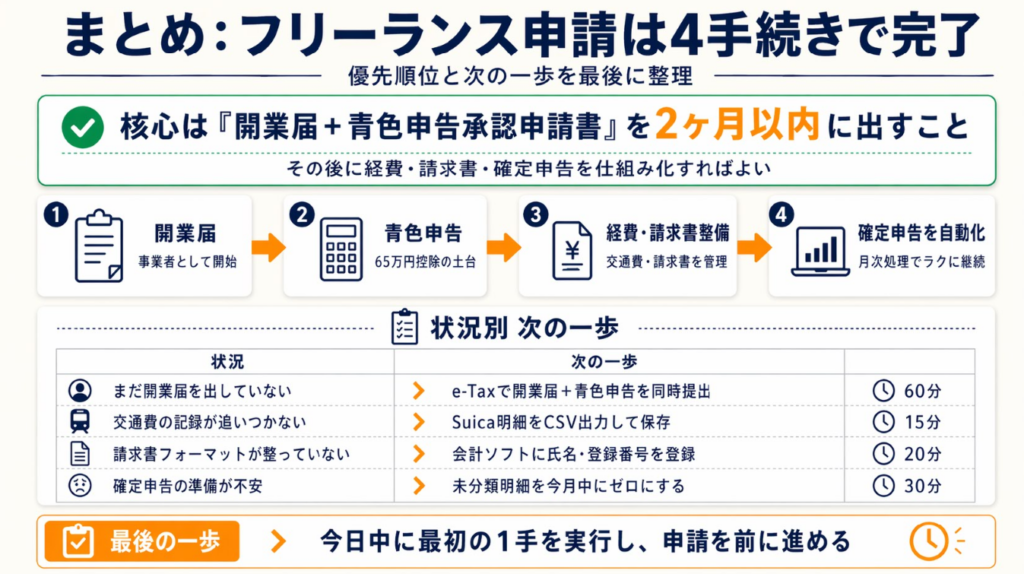

まとめ:フリーランス申請は4手続きで完了

フリーランス申請の核心は「開業届と青色申告承認申請書の2枚を開業2ヶ月以内に提出すること」であり、この2枚の提出が完了するだけで年65万円の控除獲得と経費計上の土台が整います。交通費・請求書・確定申告の個別課題は、5つのハックで仕組み化することで月次の負担を抑えることができます。申請は複雑に見えますが、最初の開業届提出を今日中に始めれば、すべてのプロセスが動き出します。

今日から動けるフリーランスへ。申請手続きは「完璧な準備が整ってから」ではなく、「今ある情報で動き始めること」が効果的です。一歩踏み出した先に、確認すべき情報が自然と見えてきます。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まだ開業届を出していない | e-Taxで開業届と青色申告承認申請書を同時提出 | 60分 |

| 交通費の記録が追いつかない | Suicaアプリから過去3ヶ月分の明細をCSV出力 | 15分 |

| 請求書フォーマットが整っていない | 会計ソフトのテンプレートに氏名・登録番号を登録 | 20分 |

| 確定申告の準備が不安 | 会計ソフトの未分類明細を今月中にゼロにする | 30分 |

フリーランス申請に関するよくある質問

Q: 開業届はいつまでに提出すればいいですか?

A: 事業を開始した日から1ヶ月以内が原則です(所得税法第229条)。遅れても提出自体は可能ですが、青色申告承認申請書の提出期限に影響するため、早めの提出をおすすめします。