この記事でわかること

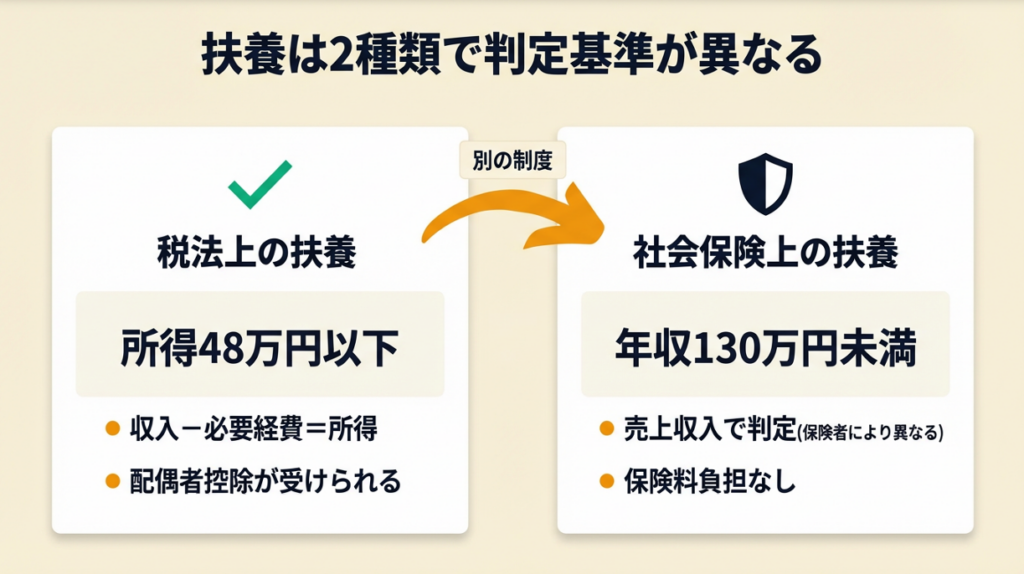

- 税法上の扶養(所得48万円)と社会保険上の扶養(130万円未満)の2軸で判定する

- 103万・130万・150万円の壁は制度も計算方法も別物

- 扶養を外れても収入増が保険料・税負担増を上回れば世帯手取りは増える

個人事業主が夫の扶養に入れるのは「所得48万円以下(税法)」と「年収130万円未満(社会保険)」が目安です。この2つのラインは制度が別物で計算方法も異なります。国税庁・協会けんぽの基準をもとに、103万・130万・150万円の壁の意味と判断基準を整理します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の扶養判定は「税法上の扶養(配偶者控除)」と「社会保険上の扶養(健康保険・年金)」の2軸で考える必要があり、それぞれ判定に使う金額も計算方法も異なります。税法では「収入-必要経費=所得48万円以下」が配偶者控除の基準で、社会保険では「年間収入見込みが130万円未満」が被扶養者認定の目安です。2つの壁を混同したまま収入を管理すると、片方だけ外れて保険料負担だけ増えるという最悪のパターンに陥ります。

今日やるべき1つ

直近12か月の「売上合計」と「必要経費合計」をメモして差し引き、所得が48万円を超えるかどうかを5分で確認してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 「103万円・130万円の違いが分からない」 | 個人事業主の扶養は2種類で判定基準が異なる | 5分 |

| 「自分が扶養に入れるか今すぐ判定したい」 | 個人事業主の扶養該当を3分で自己診断 | 3分 |

| 「扶養を外れたらいくら損するか知りたい」 | 個人事業主の扶養ライン超えは2ケースで比較 | 5分 |

| 「扶養内で手取りを最大化する具体策が欲しい」 | 個人事業主の扶養管理は5つの仕組みで最適化 | 10分 |

| 「扶養を外れるべきか外れないべきか判断したい」 | 個人事業主の扶養内外は8項目で判断 | 5分 |

| 「まとめだけ確認したい」 | まとめ:個人事業主の扶養は所得で判定 | 2分 |

個人事業主の扶養は2種類で判定基準が異なる

「夫の扶養に入れるのは年収いくらまで?」と調べると、103万・106万・130万・150万円とさまざまな数字が出てきます。これらの数字はそれぞれ別の制度のラインであり、1つの数字で「扶養の可否」が決まるわけではありません。

税法上の扶養は所得48万円が判定ライン

税法上の扶養とは、配偶者控除または配偶者特別控除が受けられるかどうかの話です。配偶者控除を受けるためには、配偶者(個人事業主)の「合計所得金額」が48万円以下である必要があります(国税庁:配偶者控除)。

ここで重要なのが「所得」という概念です。給与所得者の場合、給与収入から給与所得控除(最低55万円)を引いた額が所得となるため、「収入103万円-給与所得控除55万円=所得48万円」という計算が成り立ちます。これが「103万円の壁」の正体です。

個人事業主の場合は計算が異なります。「売上収入-必要経費=所得」で判定されるため、売上が200万円あっても必要経費が152万円以上あれば所得は48万円以下になり、配偶者控除を受けられます。個人事業主にとって「売上ベースで103万円」は意味を持たず、所得ベースで管理することが不可欠です。

配偶者控除を受けるには納税者本人(夫)の合計所得金額が1,000万円以下という条件もあります。夫の年収が高い場合は配偶者控除そのものが使えないケースもあるため、あわせて確認してください。

配偶者特別控除は所得48万円超〜133万円以下が対象

配偶者の所得が48万円を超えても133万円以下であれば「配偶者特別控除」が段階的に適用されます(国税庁:配偶者特別控除)。

控除額は配偶者の所得が上がるにつれて段階的に減少します。所得48万円超〜95万円以下では夫の収入に応じて最大38万円の控除が受けられ、95万円を超えると段階的に控除額が下がり、133万円超でゼロになります。「48万円を少し超えても急に損になるわけではない」という点は、判断の前に理解しておくべき事実です。

社会保険上の扶養は130万円未満が基本ライン

社会保険上の扶養(健康保険・年金の被扶養者認定)では、年間収入見込みが130万円未満であることが基本要件です。ここで言う「収入」は個人事業主の場合、一般的に「売上収入(必要経費控除前)」で見られることが多いですが、加入している健康保険組合によって判定方法が異なります。

協会けんぽ(全国健康保険協会)の場合、個人事業主の収入は「事業収入から直接的な必要経費を控除した後の金額」で判定されるケースもありますが、一方で「売上総額」で判定する健康保険組合もあります(全国健康保険協会:被扶養者とは?)。夫の勤務先が加入する保険者に個別に確認することが、この問題で最も重要なアクションです。

社会保険上の扶養を外れると、自分で国民健康保険と国民年金第1号被保険者として保険料を納める必要が生じます。国民健康保険料は自治体や所得によって大きく異なりますが、年間15万〜50万円程度になるケースが少なくありません。これが「扶養から外れると損」と感じる主因です。

CHECK

・税法上の扶養(所得48万円)と社会保険上の扶養(収入130万円未満)のどちらが自分に当てはまるかを確認した

・夫の加入する健康保険組合に「個人事業主の被扶養者判定基準」を問い合わせた(15分)

よくある質問

Q: 103万円の壁は個人事業主には関係ないのですか?

A: はい、直接は関係しません。「103万円の壁」は給与所得者向けの数字です。個人事業主は「売上-経費=所得」で計算し、所得が48万円以下かどうかが配偶者控除の判定基準になります。売上が103万円を超えても、経費が十分あれば控除を受けられます。

Q: 青色申告特別控除は扶養の判定に影響しますか?

A: はい、影響します。青色申告特別控除(最大65万円)は「合計所得金額」の計算に影響します。事業所得の計算では青色申告特別控除後の金額が所得になるため、控除を活用することで所得を48万円以下に抑えやすくなります。最新の要件は国税庁タックスアンサーでご確認ください。

個人事業主の扶養ライン早見表で4つの壁を整理

「103万円・106万円・130万円・150万円」という4つの数字が同じ文脈で語られることで、混乱が生まれやすいです。これらはすべて「異なる制度の、異なる基準」であり、個人事業主には直接当てはまらないものも含まれています。

4つの金額ラインは制度も計算方法も別物

以下の表で4つのラインを整理します。

| 金額ライン | 対象制度 | 判定に使う金額 | 個人事業主への適用 |

| 103万円 | 税法・配偶者控除 | 給与収入(所得48万円相当) | 直接適用しない(所得48万円で判定) |

| 106万円 | 社会保険・被扶養者除外 | 給与収入(週20時間以上・51人以上規模等の条件あり) | 個人事業主は対象外 |

| 130万円 | 社会保険・被扶養者 | 年間収入見込み | 適用あり(保険者により計算方法が異なる) |

| 150万円 | 税法・配偶者特別控除 | 配偶者の合計所得95万円相当 | 適用あり(所得95万円超から控除額が減少) |

個人事業主にとって特に重要なのは所得48万円(税法)と収入130万円未満(社保)の2本柱です。106万円の壁は、主に一定規模の会社に勤めるパート・アルバイトに適用されるため、個人事業主には原則として関係しません。

収入と所得の違いを混同すると判断を誤る

同じ「年収」という言葉でも制度によって意味が違います。税法では「収入」と「所得」は明確に区別され、所得=収入-経費(または給与所得控除)です。社会保険では「収入」ベースで見るのが基本ですが、必要経費を一部差し引いて計算する保険者もあります。

この混同が「130万円を超えてしまった」という誤認を生みやすく、実際には所得ベースで計算すると問題ない、または逆に売上ベースで計算すると既に超えていた、というすれ違いが起きます。確定申告書の「収入金額」欄と「所得金額」欄の2か所を常に把握しておくことが、判断ミスを防ぐ最重要ポイントです。

夫の所得によって配偶者控除の金額も変わる

配偶者控除・配偶者特別控除の額は、配偶者(個人事業主)の所得だけでなく、納税者本人(夫)の合計所得金額によっても変わります。夫の合計所得が900万円以下なら最大38万円の控除が受けられますが、900万円超〜950万円以下では26万円、950万円超〜1,000万円以下では13万円に減額されます。1,000万円を超えると配偶者控除・配偶者特別控除は一切受けられません。

「扶養に入る・入らない」は妻(個人事業主)の所得だけで決まるのではなく、夫の所得水準も考慮したうえで判断してください。

CHECK

・国税庁の配偶者控除早見表で夫の所得と配偶者の所得に対応する控除額を確認した

・住民税への影響もあわせて試算した(10分)

よくある質問

Q: 住民税の扶養ラインはいつまでですか?

A: 住民税における配偶者控除の基準は所得48万円以下(収入換算で103万円相当)で所得税と同じですが、住民税の非課税限度額は地域により異なります。詳細は国税庁タックスアンサーおよび居住する自治体の窓口でご確認ください。

Q: 開業届を出したら自動的に扶養から外れますか?

A: いいえ、外れません。開業届の提出だけで扶養から外れることはありません。実際の年間所得見込みや収入額が各判定基準を超えた場合に扶養から外れます。社会保険上の扶養については保険者によって「開業した時点で認定要件が変わる」ケースもあるため、夫の勤務先への確認を推奨します。

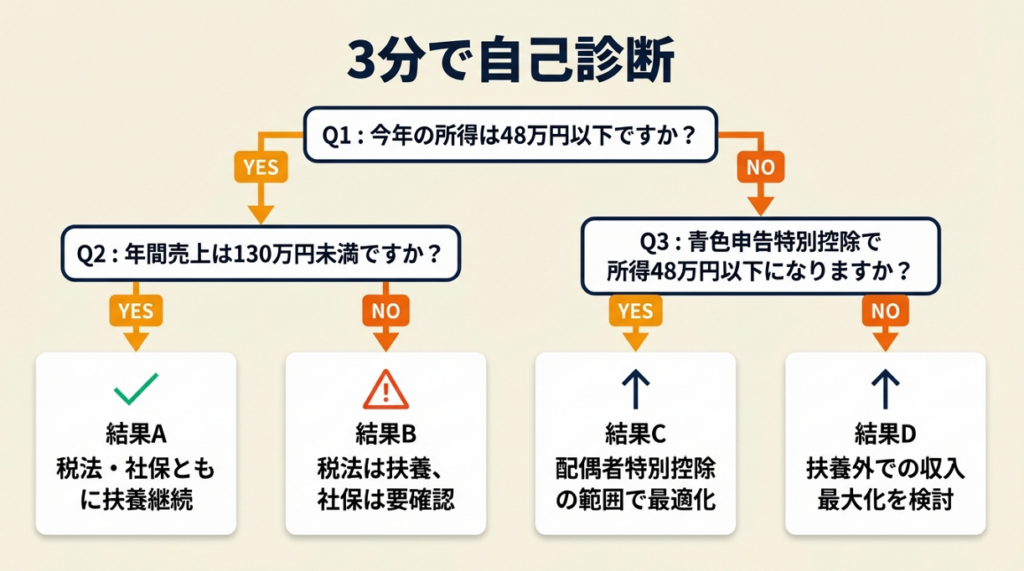

個人事業主の扶養該当を3分で自己診断

「自分は扶養に入れるのか、外れるのか」を以下のフローで3分以内に把握できます。

Q1: 今年の「売上収入(見込み)」から「必要経費(見込み)」を引いた「所得」は48万円以下ですか?

- Yes → Q2へ(税法上の扶養に該当する可能性あり)

- No(所得48万円超〜133万円以下) → Q3へ(配偶者特別控除の範囲を確認)

- No(所得133万円超) → Result D(税法上の扶養・特別控除ともに対象外)

Q2: 年間の「売上収入(必要経費控除前)」は130万円未満ですか?(または夫の健康保険組合が定める基準以内ですか?)

- Yes → Result A(税法・社保ともに扶養継続)

- No → Result B(税法上は扶養に入れるが、社保の扶養は外れる可能性あり)

Q3: 青色申告特別控除(最大65万円)を活用すれば所得が48万円以下になりますか?

- Yes → 青色申告の活用を検討(税理士への相談を推奨)

- No → Result C(配偶者特別控除の範囲内で手取りを最大化する検討)

Result A: 税法・社保ともに扶養継続の可能性が高い

現時点では両方の扶養に入れる状態です。年の途中で収入が増えた場合は早めに再チェックしてください。

Result B: 税法上は扶養継続、社保は外れる可能性あり

夫の健康保険組合に「個人事業主の被扶養者判定基準と必要経費の扱い」を確認することが最優先です。社保の扶養を外れると国民健康保険・国民年金の保険料負担が発生します。

Result C: 配偶者特別控除の範囲内で最適化を検討

所得が48万円超でも133万円以下であれば配偶者特別控除が段階的に受けられます。夫の税率と自分の所得水準を比較して、世帯全体の手取りを試算してください。

Result D: 扶養外での収入最大化を検討

税法・社保ともに扶養の対象外です。扶養を前提とした収入制限をかける意味は薄く、収入を最大化して保険料・税金を上回る利益を目指すフェーズへの移行を検討してください。

フリーランスの節税対策|税金額の計算・所得控除・ふるさと納税活用法まで解説

CHECK

・上記フローでResult A〜Dのどれに当てはまるか確認した

・Result BまたはCの場合は税理士・社労士への相談日程を設定した(5分)

よくある質問

Q: 年の途中で収入が増えて扶養ラインを超えそうな場合、どうすればいいですか?

A: 年の途中でラインを超えそうになったら、まず夫の勤務先に報告してください。社会保険の扶養は「今後12か月の収入見込みが130万円以上」になった時点で外れる扱いになることが多く、年度末まで待つ必要はありません。税法上の扶養は年間の所得確定後(確定申告時)に判定されます。

Q: 確定申告をすると扶養から外れますか?

A: いいえ、直接は外れません。確定申告によって所得が確定し、その金額が各判定基準を超えている場合に扶養外となります。所得が基準以下であれば、確定申告をしても扶養には入れます。

個人事業主の扶養ライン超えは2ケースで比較

扶養に入り続けたケースと、思い切って扶養を外れたケース、それぞれ実際にどうなるのかを以下の2つのケースで整理します。

ケース1(扶養を外れて収入を伸ばしたパターン): 仕事量を増やして扶養から外れた体験

フリーランスのAさん(30代・オンライン秘書)は、もともと扶養内で働くつもりでしたが、クライアントとの信頼関係を早期に築きたいという理由からあえて扶養を外れることを選択。稼働時間を増やしたことで任せてもらえる仕事の幅が広がり、作業ベースの仕事から企画・提案を含む仕事へとシフトしました。社会保険料や税金の負担は増えたものの、収入増がそれを上回る結果となりました。

扶養内で働いていたフリーランスが稼働時間を延ばした経験として、「扶養内に収めることを優先して仕事量をセーブし続けた」状態が続いていれば、キャリアの停滞とスキル成長の機会損失が積み重なっていた可能性があります。(小1の壁を前に、私が扶養を外れた理由|はるね)

ケース2(130万円超えで社保扶養が外れたパターン): 想定外の収入増で手続きが必要になった体験

フリーランスのBさん(30代・デザイナー)は案件を増やした結果、年間の売上が130万円を超えました。夫の健康保険から「扶養の条件確認が必要」との連絡が入り、国民健康保険と国民年金への切り替え手続きが必要になりました。収入増(前年比+80万円)が保険料負担増(年間約45万円)を上回りましたが、手続きの煩雑さと初年度の出費増が想定外のストレスになりました。

130万円超えで扶養手続きが必要になった経験者は「130万円を超えたら扶養から外れないといけないのはわかるのですが、手続きのタイミングや遡って保険料を払うのかどうかなど、わからないことが多かった」と語っています。(扶養範囲内の年収130万を超えてしまった場合についてのQ&A)

年の途中で「130万円を超えそう」と早めに気づいて夫の勤務先に相談していれば、手続きを計画的に進められ、初年度の混乱を大幅に減らせます。国保保険料は居住地・所得・世帯人数によって大きく異なるため、世帯全体の手取りは必ず個別にシミュレーションしてください。

CHECK

・自分の「年間所得見込み」と「国保・国年保険料の試算額(自治体の試算ツールを使用)」を比較した

・収入増が保険料増を上回るラインを計算した(20分)

よくある質問

Q: 扶養から外れると将来の年金はどうなりますか?

A: 社会保険上の扶養(第3号被保険者)から外れると、国民年金第1号被保険者として月額約1万7,510円(2025年度)の保険料を自己負担する必要があります。国民年金の保険料納付実績が将来の老齢基礎年金に反映されるという点は変わりません。詳細は日本年金機構:国民年金への加入手続きでご確認ください。

Q: 扶養から外れる手続きはどこで行いますか?

A: 社会保険上の扶養を外れる場合、夫の勤務先の総務・人事部門に「被扶養者削除」の手続きを依頼してください。その後、居住地の市区町村窓口で国民健康保険への加入手続き、年金事務所または市区町村窓口で第3号から第1号への変更手続きが必要です。

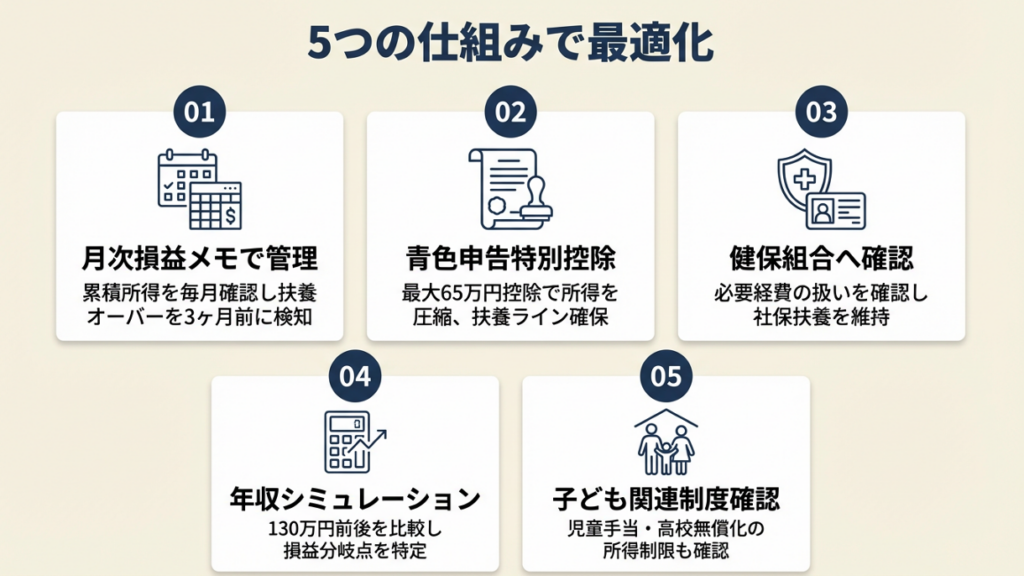

個人事業主の扶養管理は5つの仕組みで最適化

収入の波があるフリーランスは、仕組みで管理しないと年末に「超えてしまった」という事態が起きやすいです。以下の5つのポイントで対策できます。

ポイント1: 月次損益メモで所得を年間ベースで管理し扶養オーバーを防止

- 【対象】: 会計ソフト未使用で感覚的に収支を把握している個人事業主

- 【効果】: 扶養ラインの超過を最大3か月前に検知できる

- 【導入時間】: 低(初回設定15分)

- 【見込める効果】: 高

- 【手順】:

- スプレッドシートに「月」「売上」「主要経費(交通費・通信費・消耗品等)」「累積所得(売上累計-経費累計)」の4列を作成する(10分)

- 毎月末に前月の数字を入力し、累積所得が48万円(税法)・130万円(社保)のどちらに近いかを確認する(月5分)

- 年間所得見込みが基準の80%(38万円・104万円)を超えた時点で税理士・社労士への相談を検討する(5分)

- 【コツ】: 月次でリアルタイム管理すると年末の扶養オーバーを防止できます。残り期間で調整可能な余裕が生まれるからです。

- 【なぜ効くのか】: 扶養ラインは年間の累積所得で判定されるため、年度末に「超えていた」と気づいても手遅れになります。月次管理によって「あと何か月・いくらまで稼げるか」が数値化され、意思決定に使える情報になります。仕事の受発注判断の精度が上がるという副次効果もあります。

- 【注意点】: 売上の入金日ベースで管理するのは避けてください。税法上の所得は「発生ベース(請求確定日)」で計算するため、入金ズレがある場合に実態と乖離します。入金日管理は「資金繰り」のためであり、「扶養ライン管理」には使えません。

- 【最初の一歩】: Googleスプレッドシートを新規作成して4列を設定する(15分)

ポイント2: 青色申告特別控除で所得を最大65万円圧縮して扶養ラインを確保

- 【対象】: 白色申告または青色申告(簡易帳簿)で申告している個人事業主

- 【効果】: 青色申告特別控除(最大65万円)により、売上113万円でも所得を48万円以下に抑えられる可能性がある

- 【導入時間】: 中(e-Tax対応の電子申告で初年度3〜5時間)

- 【見込める効果】: 高

- 【手順】:

- 青色申告承認申請書を税務署(またはe-Tax)に提出する(開業から2か月以内、または1月15日以前の開業の場合はその年の3月15日まで)(30分)

- 複式簿記または対応した会計ソフト(マネーフォワードクラウド確定申告・freee等)を導入する(初期設定1〜2時間)

- e-Taxで電子申告を行い、65万円控除の要件を満たす(申告作業2〜3時間)

- 【コツ】: 対応会計ソフトを使えば仕訳の知識がなくても65万円控除の要件を満たせます。ソフトの自動仕訳機能を活用することで、申告作業の工数を削減できます。

- 【なぜ効くのか】: 青色申告特別控除は「事業所得の計算において収入から差し引ける控除」であるため、所得そのものを圧縮します。扶養の判定基準である「合計所得金額」も下がるため、同じ売上でも扶養に入れる可能性が高まります。控除額が65万円あれば、売上113万円(経費0円と仮定)でも所得48万円以下が実現できます。

- 【注意点】: 青色申告承認申請書の提出期限を過ぎると、その年は白色申告のみとなります。期限を逃したとわかった時点で即座に翌年分を申請してください。

- 【最初の一歩】: 国税庁の「青色申告承認申請書」の書式を確認し、提出期限を確認する(10分)

ポイント3: 夫の健保組合への確認で「経費控除後収入」で判定してもらい社保扶養を維持

- 【対象】: 夫が協会けんぽ以外(健康保険組合加入)の会社員で、妻が個人事業主

- 【効果】: 判定基準の差異によって年間収入150万円でも被扶養者に認定されるケースがある

- 【導入時間】: 低(問い合わせ1〜2時間)

- 【見込める効果】: 中〜高

- 【手順】:

- 夫の勤務先の総務・人事に「妻が個人事業主の場合の被扶養者収入判定の考え方(必要経費の扱い)」を確認する(30分)

- 健康保険組合のパンフレットまたはWebサイトで「被扶養者の認定基準(自営業者の場合)」を確認する(30分)

- 確定申告書の「収入金額」と「所得金額」の両方の写しを提出できるよう準備する(10分)

- 【コツ】: 「この保険組合では個人事業主の場合どう計算するか」を個別に問い合わせてください。問い合わせのひと手間で、保険料負担ゼロを継続できる可能性があります。

- 【なぜ効くのか】: 社会保険の扶養認定は保険者ごとに基準が異なります。一部の健康保険組合では、個人事業主の場合「事業収入から必要経費を控除した金額」を収入として認定するケースがあります。このルールを事前に把握しておくことで、不要に扶養を外れるリスクを回避できます。

- 【注意点】: 問い合わせ時に「必要経費の範囲」についても確認してください。「直接的な必要経費のみ」とする保険者と、「確定申告の所得と同額」と見る保険者があり、認める範囲が保険者ごとに異なります。

- 【最初の一歩】: 夫の保険証に記載されている保険者名を確認し、同組合のWebサイトで「被扶養者認定基準」ページを検索する(5分)

ポイント4: 年収シミュレーションで「130万円の壁の前後」を比較し最適ラインを設定

- 【対象】: 扶養内に抑えるか、外れて稼ぐかを迷っている個人事業主

- 【効果】: 130万円の前後で手取りの逆転が起きるラインを数値で特定できる

- 【導入時間】: 低(試算30〜60分)

- 【見込める効果】: 高

- 【手順】:

- 現在の「年間所得」と「夫の税率(所得税率)」を確認する(10分)

- 自治体の国民健康保険料試算ツールで「所得別の保険料」を試算する(20分)

- 「所得130万円で扶養内を維持した場合の世帯手取り」と「所得160万円で扶養を外れた場合の世帯手取り」を比較し、手取りが上回るラインを算出する(20分)

- 【コツ】: 収入増が保険料・税負担増を上回る金額になれば、外れた方が得というのが正確な判断軸です。損益分岐点を計算せずに感覚で判断すると、機会損失になります。

- 【なぜ効くのか】: 扶養の外れ損は、収入が「130万円を少し超えた」ゾーンで最も起きやすいです。130万円の少し上(例:140万円)では保険料負担が新たに発生する一方、配偶者特別控除も消えかかる「二重の損」になるゾーンが存在します。このゾーンを数値で確認し、あえてそのゾーンを通過して160〜180万円以上を目指す判断が、世帯手取りの最大化につながります。

- 【注意点】: 国保保険料は自治体・世帯構成・所得によって大きく異なります。他人の試算をそのまま参考にせず、必ず自分が住む自治体の試算ツールで個別に計算してください。

- 【最初の一歩】: 居住する自治体名+「国民健康保険料 試算」で検索し、保険料計算ツールにアクセスする(5分)

月9万円も払うの!?国民健康保険の上限109万円を5つの仕組みで軽減

ポイント5: 子どもの扶養控除・児童手当への影響を先に確認してから収入計画を立てる

- 【対象】: 子どもがいる個人事業主で、収入増加を検討している

- 【効果】: 収入増が児童手当・高校無償化等の所得制限に抵触するリスクを事前に把握できる

- 【導入時間】: 低(確認30分)

- 【見込める効果】: 中

- 【手順】:

- 児童手当の所得制限限度額(世帯主の所得ベース)を確認する(こども家庭庁:児童手当を参照、10分)

- 高校無償化(就学支援金)の世帯年収要件(目安年収590万円未満・910万円未満等)を確認する(10分)

- 妻(個人事業主)の所得増加によって世帯の合算所得が所得制限限度額を超えないかを確認する(10分)

- 【コツ】: 子どもがいる家庭では「児童手当・高校無償化の所得制限も同時に確認する」ことで収入計画の精度が上がります。これらは世帯所得ベースで判定されるため、妻の収入増が予期せぬ給付減少につながることがあります。

- 【なぜ効くのか】: 児童手当の特例給付廃止・高校無償化の所得制限など、子育て関連の給付制度は世帯の合算所得で判定されるケースが多くあります。配偶者控除のラインだけを見て収入を増やすと、別の給付が消えて結果的に世帯の可処分所得が減るという逆効果が生じます。事前確認が唯一の対策です。

- 【注意点】: 高校無償化の所得要件は制度改正が頻繁に行われています。毎年度、文部科学省・こども家庭庁の最新情報を確認してください。

- 【最初の一歩】: こども家庭庁のWebサイトで子どもの年齢に対応する給付制度と所得制限額を確認する(10分)

フリーランスは育休手当ナシ?会社員との差額250万円超を埋める完全ガイド

CHECK

上記5つのポイントのうち、自分の状況に最も近いものを1つ選んで「最初の一歩」を今日中に実行した(5〜20分)

よくある質問

Q: フリーランスで収入が不安定な場合、社会保険の扶養はどう判定されますか?

A: 社会保険の被扶養者認定は、原則として「今後12か月の収入見込み」で判定されます。月収が不規則なフリーランスの場合、直近の月収×12か月で年収見込みを算定するケースが多いです。一時的に高い月があった場合でも、継続的な収入ではないと説明できれば認定が継続されることもあります。詳細は全国健康保険協会でご確認ください。

Q: 個人事業主が扶養から外れた後、また扶養に戻ることはできますか?

A: はい、可能です。収入が減少して再び認定要件を満たせば、夫の勤務先を通じて被扶養者に再認定されます。保険者によっては書類審査や審査期間が必要です。

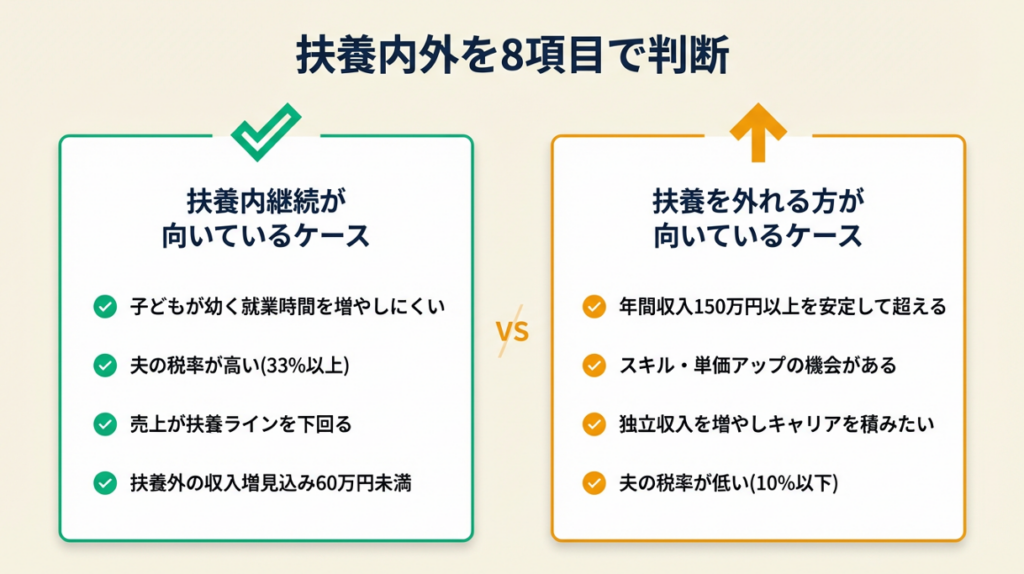

個人事業主の扶養内外は8項目で判断

「扶養に入り続けるべきか、思い切って外れるべきか」について、以下の8項目チェックで整理できます。

扶養内継続が向いているケースは4条件

以下の条件が多く当てはまる場合、扶養内継続が世帯手取りの観点から合理的です。

| 条件 | 確認 |

| 子どもが幼く、就業時間を増やしにくい | □ |

| 夫の税率が高い(所得税率33%以上)ため配偶者控除の節税効果が大きい | □ |

| 現時点の売上が扶養ラインを安定的に下回っている | □ |

| 扶養を外れた場合の収入増見込みが年間60万円未満 | □ |

向いているケース: 子育て集中期・副業的フリーランス・年収の天井が見えているケース

扶養から外れる方が向いているケースは4条件

以下の条件が多く当てはまる場合、扶養を外れて収入を伸ばすことが世帯手取りの最大化につながります。

| 条件 | 確認 |

| 売上が伸びており年間収入が150万円以上を安定して超えそう | □ |

| スキル・単価アップの機会があるが扶養ラインで抑えている | □ |

| 将来的に独立収入を増やしてキャリアを積みたい | □ |

| 夫の税率が低く(所得税率10%以下)、配偶者控除の節税効果が小さい | □ |

向いているケース: 案件が増えているフリーランス・年収200万円以上が視野に入っているケース

専門家に相談すべきタイミングは3つ

税理士・社労士への相談を検討するタイミングは以下のとおりです。

年間所得が48万円を超えそうと気づいた時点(なるべく早く)は、節税対策(青色申告・経費計上の見直し)の余地があるうちに相談するほど効果が大きいです。夫の健保組合から被扶養者の確認を求められた時は、判定基準の解釈に誤りがないよう社労士の確認を受けることで余計なトラブルを防げます。売上が年間200万円を超えて安定してきた時は、法人化・所得税・社会保険料の総合最適化を検討するフェーズに入るため、税理士への相談が費用対効果の高いタイミングです。

CHECK

・上記チェックリストで自分が「扶養内継続」「扶養外」のどちらに当てはまるか確認した

・判断が難しければ税理士・社労士への相談を検討した(10分)

よくある質問

Q: 扶養内外の判断に役立つ公的なシミュレーションツールはありますか?

A: 国税庁の確定申告書等作成コーナーで所得の概算計算が可能です。また、自治体の国民健康保険料試算ツールで保険料見込みを確認できます。世帯全体の手取りシミュレーションについては、ファイナンシャルプランナーや税理士への相談が最も正確です。

Q: 子どもの扶養控除は親(個人事業主)の所得に影響されますか?

A: いいえ、直接は影響しません。子どもへの扶養控除(親が受ける側)は、子ども本人の所得が48万円以下であることが条件です(国税庁:扶養控除)。個人事業主である親の所得は、自身に対する配偶者控除の計算に影響しますが、子どもへの扶養控除の判定には直接影響しません。

まとめ:個人事業主の扶養は所得で判定

個人事業主の扶養管理は「売上ではなく所得で判定する」という1点を押さえれば、ほとんどの混乱が解消されます。税法上の扶養(配偶者控除)は「収入-経費=所得48万円以下」、社会保険の扶養は「年収見込み130万円未満(保険者次第)」と2つの軸を別々に管理することが基本です。扶養を外れても収入増が保険料・税負担を上回れば世帯手取りは増えるため、「扶養内=必ず得」という固定観念は捨てて、数値で判断してください。

年の途中で収入が想定以上に伸びてきたときこそ、早めに状況を確認するチャンスです。問題が起きてから動くのではなく、月次の所得管理と年1回の専門家への相談を習慣化することで、扶養に関する不安を大幅に減らせます。

| 状況 | 次の一歩 | 所要時間 |

| 所得が48万円を超えるか不安 | 直近12か月の売上・経費を集計して所得を計算する | 15分 |

| 社保扶養が外れるか不安 | 夫の健保組合に「個人事業主の被扶養者認定基準」を問い合わせる | 15分 |

| 扶養を外れるか迷っている | 自治体の国保料試算ツールで保険料見込みを計算し損益分岐点を確認する | 30分 |

| 青色申告をまだしていない | 国税庁サイトで青色申告承認申請書の提出期限を確認する | 10分 |

個人事業主の扶養いくらまでに関するよくある質問

Q: 個人事業主が夫の扶養に入れる収入は「いくらまで」と一言で言えますか?

A: 税法上は「所得48万円以下(収入ベースでは経費額により変わる)」、社会保険上は「年収見込み130万円未満(保険者によって異なる)」が目安です。2つの基準が別物であるため、「一言でいくらまで」と断言するのは正確ではありません。自分の所得と加入する健康保険組合の基準を個別に確認することが最も確実です。

Q: 個人事業主の扶養と給与所得者の扶養で計算方法が違うのはなぜですか?

A: 給与所得者には「給与所得控除(最低55万円)」が自動的に適用されるため、「給与収入103万円-給与所得控除55万円=所得48万円」という計算になります。個人事業主は給与所得控除がなく、代わりに実際の必要経費を差し引いて所得を計算します。そのため売上(収入)が同額でも、経費の多寡によって所得(扶養の判定基準)が大きく変わります。

Q: 旦那が個人事業主(自営業)の場合、妻が扶養に入る条件は変わりますか?

A: はい、変わります。夫が個人事業主の場合、社会保険は国民健康保険と国民年金(第1号被保険者)となるため、「会社員の扶養に入る」という概念が存在しません。妻も同様に第1号被保険者として国民年金・国民健康保険に加入する形になります。税法上の配偶者控除は夫婦ともに個人事業主でも適用できますが、夫の合計所得が1,000万円以下であることが条件です。詳細は国税庁タックスアンサーでご確認ください。