この記事でわかること

- 贈与税・相続税の課税額を左右する「純額計算」の仕組み

- 承継後2年間の消費税免除と相続承継での例外ルール

- 廃業届・開業届など11の必須届出と提出期限の一覧

親の個人事業を引き継ぐ際、贈与税・消費税の判定から廃業届・開業届の提出まで、正しく整理すれば最短3ステップで承継を完結できます。国税庁や中小企業庁の制度を踏まえ、見落としがちな減価償却資産の引継ぎや借入金の扱いまで、この記事で体系的に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業の承継は「廃業届と開業届のセット」という形式面だけでなく、贈与税・相続税・消費税の正確な判定と、資産・負債・許認可・減価償却・借入金の5つの要素を計画的に整理することが成否を分けます。贈与・相続・売却のいずれを選ぶかで税負担の構造が大きく変わるため、早めに税理士などの専門家に相談し、3〜5年の計画を組むことが損失を最小化する方法です。個人版事業承継税制(令和元年度創設)を活用すれば、一定条件のもと贈与税・相続税の全額納税猶予も選択肢に入ります。

今日やるべき1つ

手元の確定申告書(青色申告決算書)を開き、事業用資産と事業用負債の金額を書き出してください。この「簡易貸借対照表」の作成が、すべての承継計画の出発点です(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| まず制度の全体像を知りたい | 個人事業主の事業承継は廃業・開業の組み合わせ | 5分 |

| 贈与税・相続税がいくらかかるか知りたい | 親子間承継の税金は3パターンで決まる | 7分 |

| 消費税の扱いで迷っている | 消費税は承継後2年間免除が原則 | 4分 |

| 承継すべきか今すぐ判断したい | 承継の方針は3問で判定できる | 3分 |

| 手続きの漏れをゼロにしたい | 事業承継手続きは11項目でチェック | 5分 |

| 実際の失敗・成功事例を知りたい | 個人事業承継は準備次第で明暗が分かれる | 6分 |

| すぐに使える実務ノウハウが欲しい | 個人事業主の事業承継は5つの仕組みで効率化 | 10分 |

個人事業主の事業承継は廃業・開業の組み合わせ

「法人の事業承継」とは株式を引き継ぐイメージが強いですが、個人事業の場合はまったく仕組みが異なります。個人事業主に「株式」は存在しないため、経営権の承継は先代の廃業と後継者の新規開業というセットで行うのが基本です(J-Net21「個人事業主の事業承継の税務上の留意点」)。

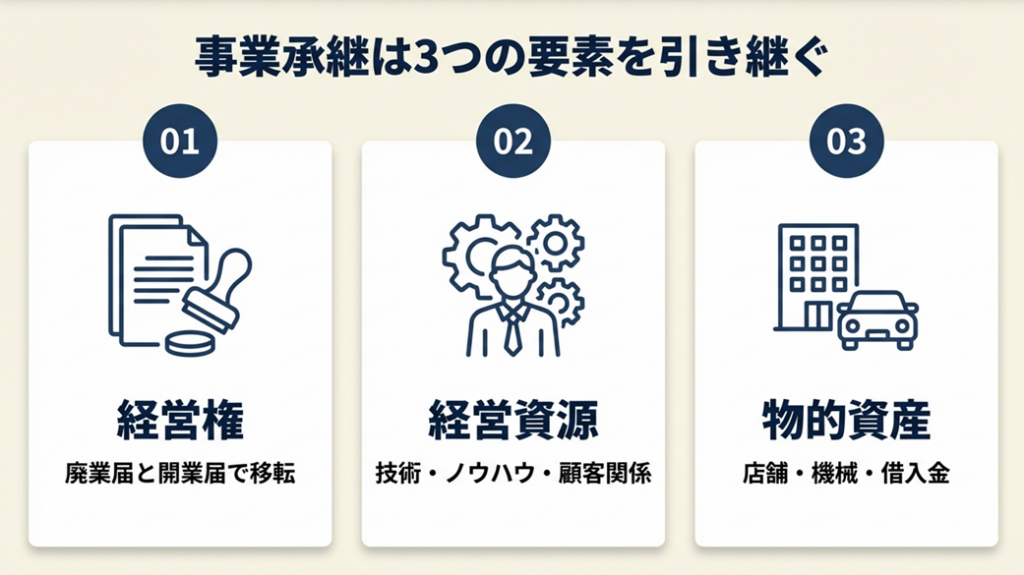

個人事業承継で引き継ぐ3つの要素

後継者に引き継ぐものは、「経営権」「経営資源」「物的資産」の3つに分類できます(三菱UFJ銀行「個人事業主の事業承継」)。

経営権は先代の廃業と後継者の開業によって移転します。経営資源は、事業主が培ってきた技術・ノウハウ・顧客・取引先関係などの無形の財産を指し、個人事業ほど属人的要素が強い傾向にあります。つまり「書類上の承継」だけ済ませても、技術やノウハウが引き継がれていなければ事業は継続できません。承継の準備期間を「3〜5年」と見積もる理由は、ここにあります。

物的資産は、店舗・機械・車両・棚卸資産などの固定資産と、借入金・買掛金などの負債です。これらは贈与・相続・売却のいずれかの方法で後継者に移転させる必要があり、移転の方法によって税負担の種類が変わります。

「いつ何を引き継ぐか」を記した事業承継計画書が存在しないまま承継を進める個人事業主は少なくありません。計画書がなければ、届出の漏れや税務上のミスに気づかないまま手続きを終えてしまうリスクが高まります。

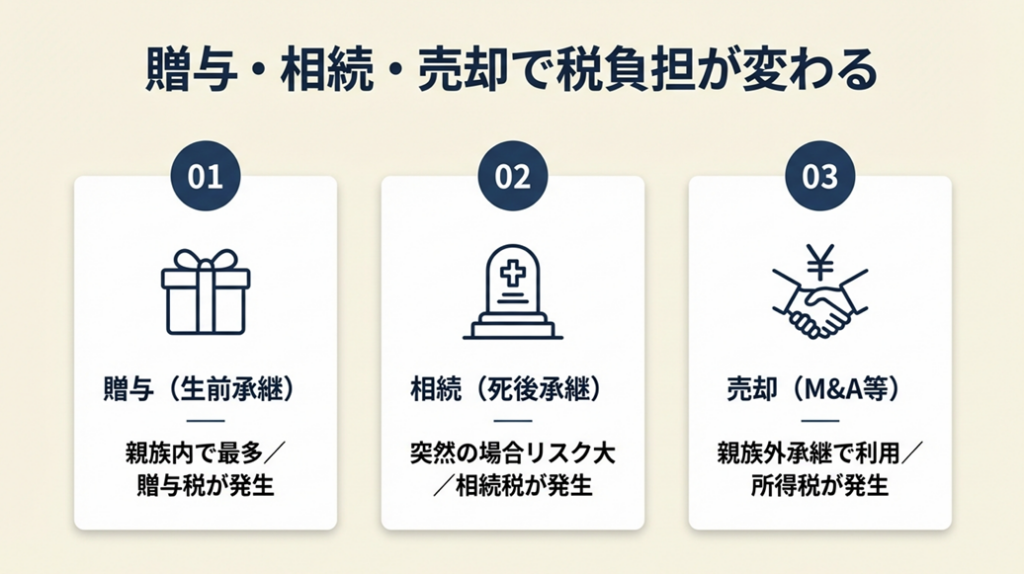

承継の3パターンと選び方

承継方法は「贈与(生前承継)」「相続(死後承継)」「売却(M&A等)」の3種類に大別されます。

贈与は先代が存命中に事業用資産を後継者に無償で移転する方法で、親族内承継で最も多く採用されます。手続きを生前に整理できる点がメリットですが、後継者に贈与税の納税義務が生じます。一方、相続は先代の死亡を機に資産を引き継ぐ方法で、突然の事態では承継準備が整わないリスクがあります。売却は親族外承継やM&Aの場面で使われ、先代は対価を得られますが、売却益には所得税が課されます。

中小企業庁の「小規模企業白書」(2019年版)によると、個人事業主における親子による承継は76.7%と高い割合を占めており(fundbook「個人事業主の事業承継のやり方や手続き」)、贈与を中心とした親族内承継が主流です。

廃業手続きの詳細は個人事業主の廃業7ステップで確認してください。

CHECK

-> 事業用資産の一覧(名称・取得価額・帳簿価額)と事業用負債(借入金残高・保証状況)を書き出し、税理士に共有する資料を作成する(30分)

よくある質問

Q: 屋号や電話番号はそのまま引き継げますか?

A: はい、屋号は後継者の開業届に記載することで引き継げます。ただし個人事業主の場合、許認可(建設業・飲食業・美容業等)は引き継げないため、後継者が新たに取得し直す手続きが必要です(マネーフォワード クラウド「個人事業主の事業承継」)。屋号の決め方や活用法はフリーランスの屋号も参考にしてください。

Q: 遺言がなければ事業はどうなりますか?

A: 遺産分割協議で事業用資産の分配を決める必要があります。事業用資産が分散すると事業継続が困難になるリスクがあるため、生前に後継者への承継計画を明文化しておくことが求められます。

親子間承継の税金は3パターンで決まる

親子間の事業承継で「税金はかからないはず」と思っている方もいるかもしれません。しかし承継方法によって3種類の税が関係し、手取りの金額に数百万円の差が生じるケースもあります。

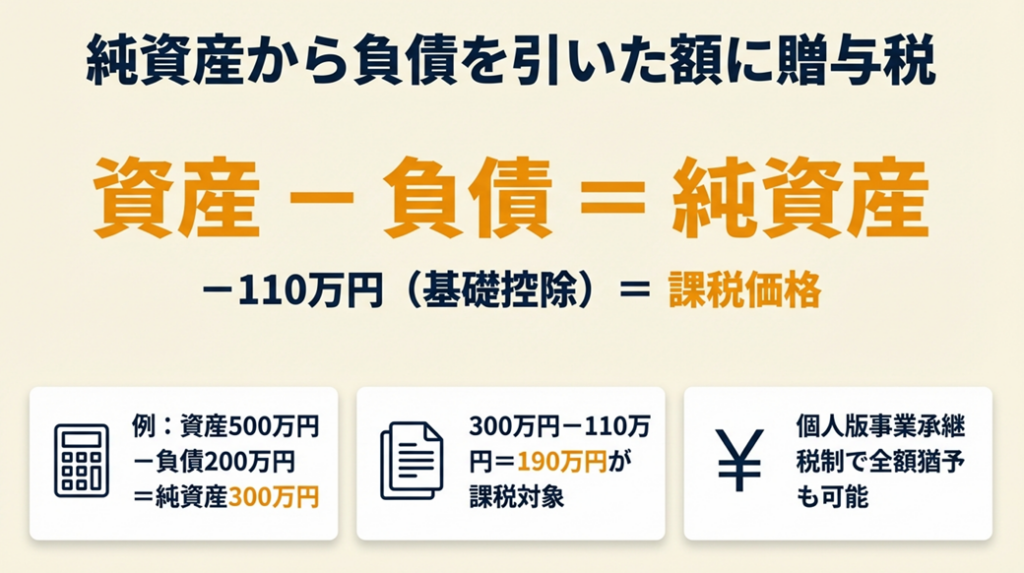

贈与税:事業用資産から負債を差し引いた純額が課税対象

先代が存命中に事業用資産を無償で引き渡すと、後継者に贈与税が課されます。課税額の計算は「(資産合計 − 負債合計) − 110万円(基礎控除)」が課税価格となり、これに贈与税率をかけます(国税庁「No.4408 贈与税の計算と税率」)。たとえば資産500万円・負債200万円の純資産300万円を贈与した場合、「(300万円 − 110万円) × 15% − 10万円 = 18.5万円」が贈与税額となります。

特例贈与財産の税率(直系尊属から18歳以上の子への贈与)は一般税率より低く設定されており、節税効果があります。また、相続時精算課税制度を選択すれば、贈与者が60歳以上・受贈者が18歳以上であることを条件に、累計2,500万円まで贈与税が課されません(後日相続税として精算)。

多くの親子間承継で「まず暦年贈与を活用して毎年110万円ずつ資産を移転し、5〜7年をかけて段階的に引き継ぐ」というアプローチが採られています。一方で、2024年1月以降の暦年贈与については、相続時の持戻し期間が3年から7年に延長されているため、この変更を踏まえた計画の見直しが求められます。節税の全体像はフリーランスの節税対策で体系的に確認できます。

相続税:基礎控除を超えた部分に課税

相続による承継では、後継者が事業用資産を相続した際、遺産の総額が「3,000万円 + 600万円 × 法定相続人の数」の基礎控除を超える部分に相続税が課されます。

見落としがちな点として、不動産(店舗・事務所用地)の評価額が高騰している地域では、相続税が想定を大幅に上回るケースがあります。小規模宅地等の特例(事業用宅地400㎡まで評価額80%減額)の適用要件を満たしているかを事前に確認することが、大きな節税につながります。

個人版事業承継税制:贈与税・相続税を全額猶予

2019年に創設された個人版事業承継税制では、青色申告(正規の簿記)に係る事業の後継者が、令和10年12月31日までに特定事業用資産を取得した場合に、贈与税・相続税の全額を猶予(一定条件で免除)できます(国税庁「個人版事業承継税制」)。

この制度の適用には「個人事業承継計画」を都道府県知事に提出し、認定を受ける手続きが必要です。計画の提出期限(令和8年3月31日まで)が設けられているため、早急な確認が求められます(中小企業庁「個人版事業承継税制の前提となる認定」)。

青色申告の仕組みは青色申告・白色申告の比較で確認できます。

CHECK

-> 贈与・相続・売却の3パターンで自分の事業用資産総額と負債額をあてはめ、各ケースの税負担概算を比較する(税理士に試算を依頼・初回相談は多くが1時間程度)

よくある質問

Q: 土地や建物を贈与するときに特別な注意点はありますか?

A: 不動産を贈与する場合、評価額は相続税評価額(概ね時価の約80%水準)を使いますが、負担付贈与(借入金とセットで移転)の場合は時価で計算するため贈与税額が高くなります。不動産については「使用貸借」(先代が所有したまま後継者が無償で借りる形)を活用する方法も有効です(税理士法人チェスター「個人事業の事業承継の4つのポイント」)。

Q: 小規模宅地等の特例と個人版事業承継税制の併用はできますか?

A: いいえ、両制度は選択適用となり、どちらか一方しか使えません。

消費税は承継後2年間免除が原則

消費税の扱いは、個人事業承継でつまずきやすいポイントの一つです。制度の基本を正しく把握すれば、不要な申告義務を回避できます。

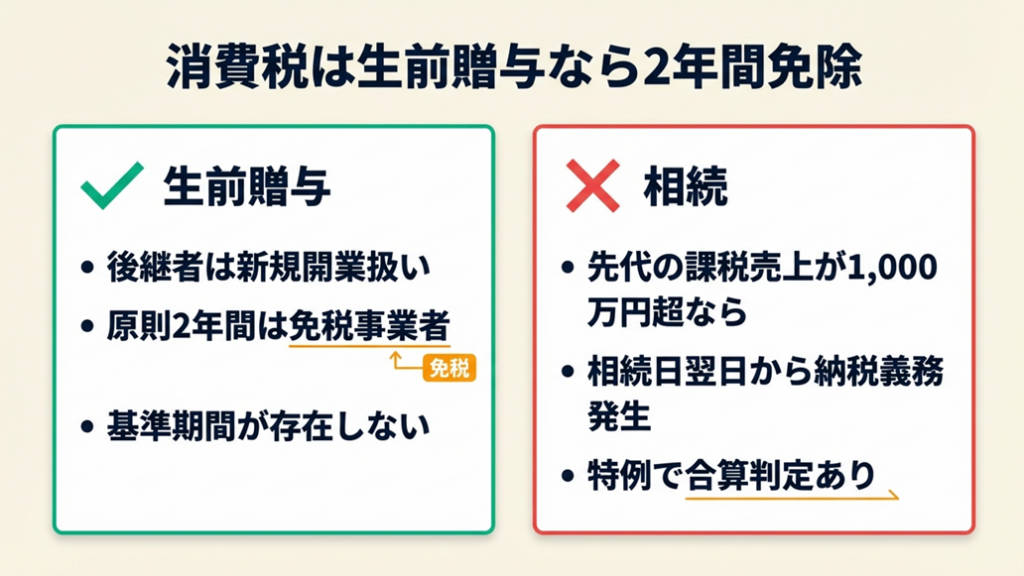

後継者は新規開業扱い、原則2年間は免税

個人事業の消費税は「事業主本人」に課されます。そのため、屋号・顧客・業態がまったく同じであっても、先代から後継者に代わった時点で消費税の納税義務は別々に判断されます(J-Net21「個人事業主の事業承継の税務上の留意点」)。

後継者が生前贈与によって新たに事業を開始した場合、消費税の基準期間(前々年の課税売上高)が存在しないため、原則として開業後2年間は免税事業者となります(辻・本郷税理士法人「個人事業主が事業承継をする方法」)。

相続による承継は即日で消費税義務が引き継がれるケースあり

相続による承継の場合は注意が必要です。相続があった年は、先代の基準期間の課税売上高が1,000万円を超えていた場合、相続があった日の翌日から後継者に消費税の納税義務が発生します。翌年・翌々年については「後継者と先代の基準期間の課税売上高の合計額」で判定する特例があります。

先代が課税事業者だった場合の廃業時の届出

先代が消費税の課税事業者だった場合は、廃業と同時に「事業廃止届出書」の提出が求められます。簡易課税を選択していた場合は「消費税簡易課税制度選択不適用届出書」も必要です(税理士法人レガシィ「個人事業主が事業承継する方法」)。

また、減価償却の方法(定率法か定額法か)も後継者が届出をしなければ自動的に定額法に変更されます。定率法を継続したい場合は「所得税の減価償却資産の償却方法の届出書」の提出が必要です。消費税申告書の記載方法は消費税申告書の書き方で確認できます。

簡易課税制度の適用条件は消費税の簡易課税制度で詳しく解説しています。

CHECK

-> 先代の直近の確定申告書で課税売上高が1,000万円を超えているか確認し、超えている場合は税理士と相続直後の消費税義務発生日を確認する(15分)

よくある質問

Q: インボイス(適格請求書)の登録はどうなりますか?

A: 後継者が新たに開業した場合、インボイスの登録も新規に申請が必要です。相続の場合は申請のタイミングや方法が異なるため、国税庁のフローチャートを参照するか、税理士に確認してください(マネーフォワード クラウド「個人事業主の事業承継」)。

Q: 先代が免税事業者だった場合、後継者も2年間免税になりますか?

A: 生前贈与による開業なら原則2年間は免税です。ただし、特定期間(開業1年目の上半期)の課税売上高または給与等支払額が1,000万円を超えると2年目から課税事業者となる場合があります。

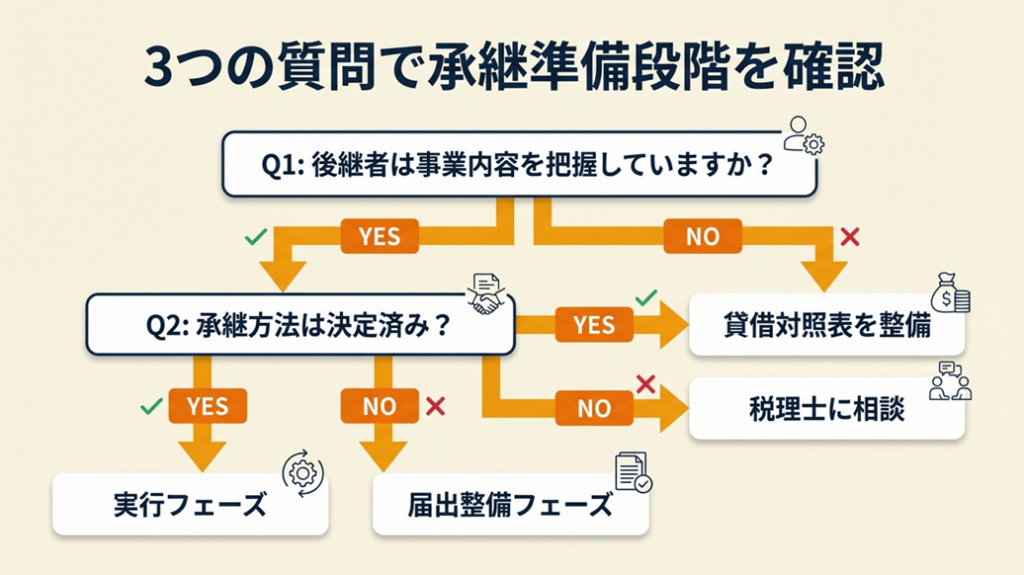

承継の方針は3問で判定できる

「自分は今、承継に向けてどの段階にいるのか」を整理するのに迷う方も少なくありません。以下の3問で現在地を確認してください。

Q1: 後継者(自分または子)は事業内容・財務状況をある程度把握していますか?

- Yes → Q2へ

- No → まず貸借対照表(資産・負債一覧)を整備し、税理士に現状分析を依頼するフェーズ(目安:6〜12ヶ月の準備期間を設ける)

Q2: 事業用資産の承継方法(贈与・相続・売却)は決まっていますか?

- Yes → Q3へ

- No → 税理士・中小企業診断士への相談を優先。3パターンの税負担を試算したうえで選択するフェーズ

Q3: 廃業届・開業届など行政手続きの全リストを把握していますか?

- Yes → タイプ1:実行フェーズ。今すぐ届出スケジュールを組み、1〜3ヶ月以内に完了させる

- No → タイプ2:本記事のチェックリストセクションで届出11項目を確認し、漏れなく準備するフェーズ(1〜2ヶ月)

タイプ1(実行フェーズ):

税務署・都道府県税事務所・市区町村・許認可窓口のすべてに届出を提出し、取引先・従業員への周知を行います。商工会議所などの相談窓口も活用してください。

タイプ2(届出整備フェーズ):

下記チェックリストセクションを参照し、必要書類を一括で用意してください。最初のステップは「廃業届(先代)と開業届(後継者)の提出期限の確認」です。開業届の記載ポイントはフリーランスの開業届で確認できます。

CHECK

-> Q1・Q2・Q3の回答を書き留め、現在のフェーズを確認したうえで、最初のアクション(専門家相談・書類整備・届出提出)の期限を1週間以内に設定する(10分)

よくある質問

Q: 承継のベストなタイミングはいつですか?

A: 中小企業庁のデータでは2025年には経営者の6割が70歳を超えると分析されています。一般的に先代が70歳を迎える前後が引き継ぎの現実的なタイミングとされています(PROPO.FM「家業を継ぐメリット・デメリット」)。準備期間は3〜5年が推奨されているため、65歳前後から計画を立てるのが理想的です。

Q: 子が継ぐ気がない場合、廃業以外に選択肢はありますか?

A: はい、後継者人材バンクや事業承継マッチングサービスを活用して第三者への承継を検討できます。日本政策金融公庫が提供するマッチング支援は小規模事業者にも対応しており、実名での後継者探しも可能です。

事業承継手続きは11項目でチェック

届出・申請の漏れは、後から気づいても遡って修正が難しいものです。「やらなくてよい手続き」を正しく把握することも、余計な労力を削減するうえで欠かせません。

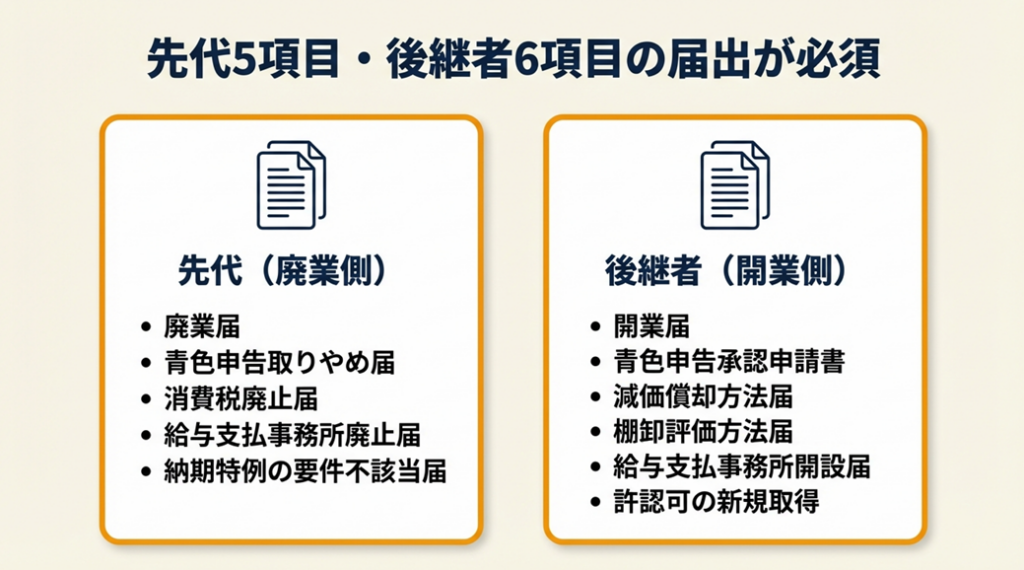

先代(廃業側)の11の必須届出

税務署への届出(先代)

| 届出書類 | 提出期限 | 備考 |

| 個人事業の開業届出・廃業届出等手続(廃業届) | 廃業日から1ヶ月以内 | 所轄税務署 |

| 所得税の青色申告の取りやめ届出書 | 翌年3月15日まで | 青色申告を続けない場合 |

| 消費税の事業廃止届出書 | 廃業日以降速やかに | 課税事業者のみ |

| 給与支払事務所等の廃止届出書 | 廃業日から1ヶ月以内 | 従業員がいる場合 |

| 源泉所得税の納期の特例の要件に該当しなくなった旨の届出書 | 廃業時 | 特例を選択していた場合 |

後継者(開業側)の必須届出

| 届出書類 | 提出期限 | 備考 |

| 個人事業の開業届 | 開業日から1ヶ月以内 | 屋号引継ぎは記載欄に明示 |

| 青色申告承認申請書 | 開業日から2ヶ月以内 | 開業年に青色申告を使う場合 |

| 所得税の減価償却資産の償却方法の届出書 | 開業年の確定申告期限まで | 定率法を選ぶ場合 |

| 棚卸資産の評価方法の届出書 | 開業年の確定申告期限まで | 先代と異なる方法を選ぶ場合 |

| 給与支払事務所等の開設届出書 | 開設から1ヶ月以内 | 従業員を雇う場合 |

| 許認可の新規取得申請 | 事業開始前 | 建設業・飲食業・美容業等 |

廃業届を出したから消費税関係の届出も自動的に処理されるわけではありません。消費税の届出は別途提出が必要で、漏れると税務調査で指摘を受けるリスクがあります。チェックリストを印刷して、1項目ずつ確認することを推奨します(辻・本郷税理士法人「個人事業主が事業承継をする方法」)。

確定申告の手続き全体はフリーランスの確定申告ガイドで体系的に確認できます。

CHECK

-> 上記11項目をプリントアウトし、自分の状況に該当するものをチェックして、提出期限の早い順に並べ替えたカレンダーを作成する(20分)

よくある質問

Q: 都道府県税事務所への届出も必要ですか?

A: はい、必要です。事業税の廃業届は所轄の都道府県税事務所への提出も求められます。地域によって書式が異なるため、先代の事業所所在地の都道府県税事務所に確認してください。

Q: 確定申告はどうなりますか?

A: 先代は廃業年の確定申告を翌年3月15日までに行います。相続の場合は「準確定申告」として相続開始から4ヶ月以内に申告が必要です。後継者も開業年から確定申告の義務が生じます。詳しくは確定申告の基本を確認してください。

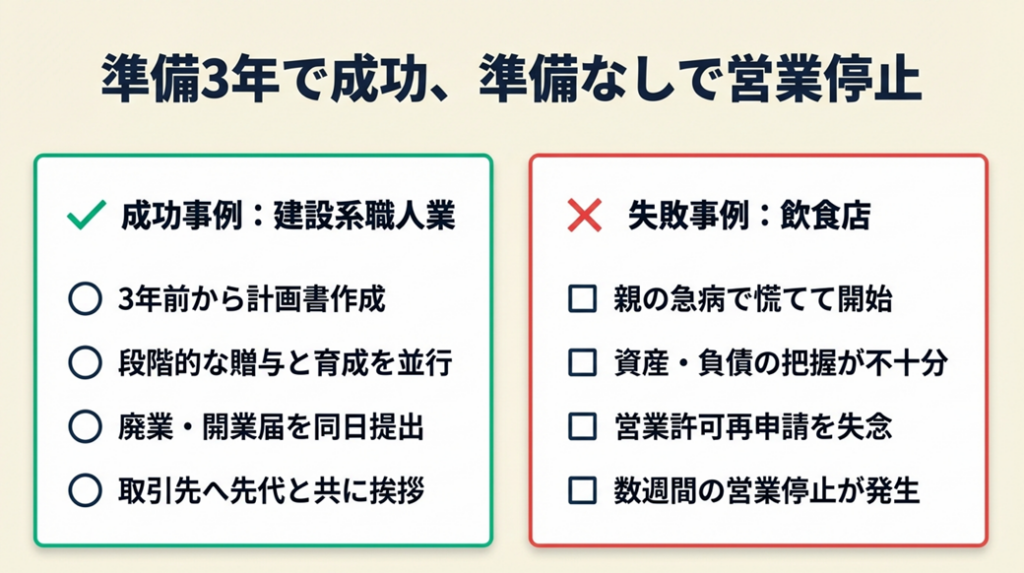

個人事業承継は準備次第で明暗が分かれる

ケース1(成功事例): 3年前から計画を立て、スムーズに引き継いだ職人業

建設系の技術職を営む先代(65歳)が3年前から事業承継計画書を作成し、息子への段階的な贈与と後継者育成を同時並行で進めました。税理士と相談しながら個人版事業承継税制を活用し、事業用機械・車両を計画的に移転。先代が廃業届を提出した時点で、後継者の開業届・青色申告承認申請書・消費税関係の届出をすべて同日に提出しました。取引先への挨拶も先代と後継者が一緒に回ったことで、受注が途切れることなく継続しました。

この息子は「準備期間中に事業用資産と負債を丸ごとリストアップしていたおかげで、税理士との相談が圧倒的にスムーズだった」と振り返っています(末永寛・スエナガ会計事務所「家業を継がなかった身として」)。

計画書を作らずに急いで承継を進めていたら、贈与税の試算が間に合わず、納税資金不足に陥っていた可能性があります。

ケース2(失敗事例): 親が急病になってから慌てて始めた飲食店承継

飲食店を経営する先代が急病で入院し、子が急遽事業を引き継ぐことになりました。事業用資産の洗い出しが間に合わず、厨房機器の取得価額も残存価値も把握できていない状態で廃業届を提出。後から保健所への営業許可の再申請が必要だったことに気づき、数週間の営業停止が発生しました。また、消費税の簡易課税制度を選択していたことを知らずに申告し、後日税務署から指摘を受けました。

この後継者は「もっと早く準備しておけばよかった、という後悔は今も残っている」と振り返っています(家業エイドMAGAZINE「家業と向き合い続ける後継者のリアル」)。

入院の2〜3年前から承継計画を立て、許認可の要件を確認していれば、営業停止という損失は防げていたはずです。この事例から学ぶべきポイントは、「許認可は個人の資格であり絶対に引き継げない」という事実を早期に認識し、後継者が必要資格を取得する時間を逆算することです。

CHECK

-> ケース2を参考に「自分の事業に特別な許認可は何があるか」を書き出し、後継者が取得に要する期間(資格取得から申請まで)を確認する(15分)

よくある質問

Q: 取引先への承継通知はいつすればよいですか?

A: 遅くとも承継完了の2〜3ヶ月前が目安です。特に、銀行口座・振込先名義の変更には金融機関との手続きが必要で、取引先への振込口座変更案内が遅れると入金遅延の原因になります。

Q: 従業員の雇用契約はどうなりますか?

A: 雇用主が個人事業主から別の個人事業主に変わる場合、既存の雇用契約は自動的に引き継がれません。後継者が新たに雇用契約を結び直す手続きが必要で、雇用保険・社会保険の手続きも求められます。

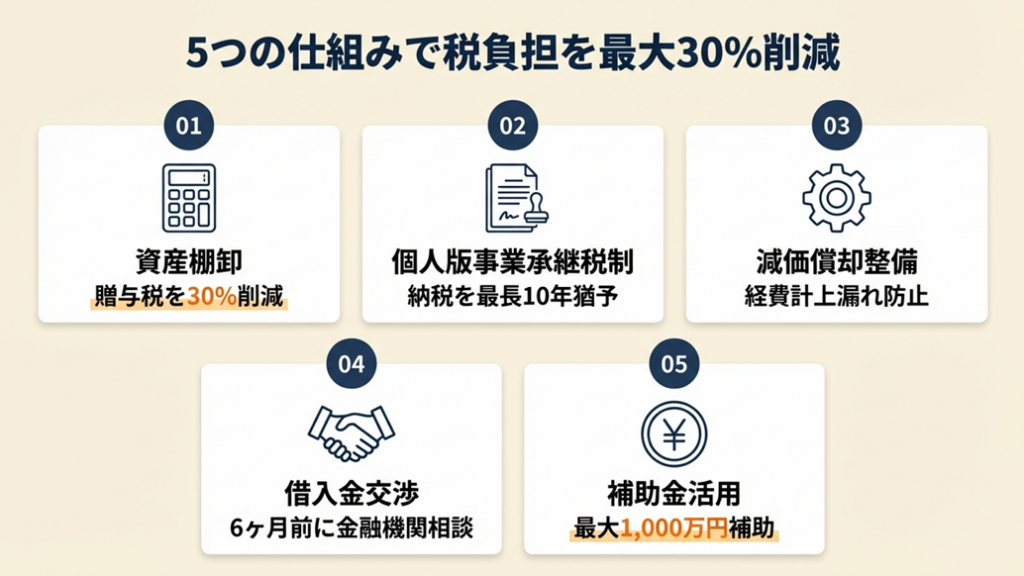

個人事業主の事業承継は5つの仕組みで効率化

ポイント1: 事業用資産の棚卸で贈与税を30%削減

- 【対象】: 贈与による親子間承継を検討中の個人事業主全員

- 【効果】: 「資産合計 − 負債合計」の純額で贈与税が計算されるため、事業用借入金や未払金を正確に把握することで、課税価格を最大30%程度圧縮できるケースがある

- 【導入時間】: 低(初回2〜3時間。青色申告決算書・試算表を使えば効率化可能)

- 【見込める効果】: 効果:大

- 【手順】:

- 直近の青色申告決算書の貸借対照表から事業用資産の帳簿価額を一覧化する(30分)

- 事業用借入金・買掛金・未払金などの負債を同様に一覧化する(30分)

- 資産と負債の差引純額を計算し、基礎控除110万円を差し引いた課税価格を確認する(10分)

- 不動産は相続税評価額、その他は帳簿価額で評価するよう税理士に確認する(30分)

- 贈与税の試算結果をもとに、年度をまたいだ分割贈与が節税になるか検討する(30分)

- 【ポイント】: 「資産 − 負債」の純額が課税対象です。事業用借入金が多い状態では、贈与税がゼロ、または大幅に低くなる可能性があります。負債を正確に把握することが節税の第一歩です。

- 【なぜ効くのか】: 贈与税は「もらった価値」に対して課される税であり、負債も一緒に移転した場合はその分だけ「もらった純価値」が減ります。帳簿をきちんとつけている事業主ほど税額を正確に試算でき、節税の余地も見えやすい構造があります。貸借対照表の整備が承継準備の最優先事項である根本的な理由はここにあります。

- 【注意点】: 負担付贈与(借入金も一緒に移転する場合)には通常の贈与より評価額が高くなる特例が適用されることがあります。「負債が大きければそのまま一括で贈与すれば得」と単純に判断せず、必ず税理士に確認してください。

- 【最初の一歩】: 直近の確定申告書類を手元に出し、「事業用資産の合計」と「事業用負債の合計」を付箋に書いて貼り合わせる(5分)

ポイント2: 個人版事業承継税制の計画提出で納税を最長10年猶予

- 【対象】: 青色申告(正規の簿記)で事業を行っており、特定事業用資産(機械・車両・宅地等)を後継者に移転する予定の先代・後継者

- 【効果】: 贈与税・相続税の全額(最長10年間)の納税猶予が可能。後継者の死亡等、一定の事由発生時には免除される

- 【導入時間】: 高(都道府県への計画提出・認定取得・税務申告で合計3〜6ヶ月)

- 【見込める効果】: 効果:大

- 【手順】:

- 認定経営革新等支援機関(税理士・商工会等)に相談し、所見をもらう(1〜2時間)

- 「個人事業承継計画」を作成し、令和8年3月31日までに都道府県知事に提出する

- 贈与または相続後、都道府県知事の認定を取得する

- 税務申告時に所定の書類を添付して申告する

- 申告期限後から毎年継続届出書を提出し、納税猶予を維持する

- 【ポイント】: 入門書では「個人版事業承継税制は複雑で使いにくい」と紹介されることが多いですが、実務では要件を整理したうえで税理士に相談すれば、思ったより早く手続きが完了するケースが主流です。まず認定支援機関への相談を先行させることが実践的な進め方です。

- 【なぜ効くのか】: 後継者の最大の障壁は「承継と同時に数百万円の税が発生すること」です。この制度は承継タイミングの資金流出をゼロにすることで、後継者が事業運営に集中できる環境を作ります。税額の猶予期間中に事業利益から資金を積み立てる時間的余裕が生まれることが、長期的な事業安定につながります。

- 【注意点】: 廃業・事業売却など「納税猶予の要件を満たさなくなった場合」は、猶予されていた税額に利子税を加えて全額納付が必要です。「一度使えばずっと免除」ではないため、計画書通りに事業を継続することが前提です。

- 【最初の一歩】: 中小企業庁のページで「個人版事業承継税制の要件チェックシート」を確認し、後継者が「贈与日までに3年以上同事業に従事している」条件を満たすか確認する(10分)

ポイント3: 減価償却資産の帳簿整備で翌年以降の税負担を平準化

- 【対象】: 機械・車両・備品などの減価償却資産を引き継ぐ後継者

- 【効果】: 承継時点での正確な残存価額・残存耐用年数の把握により、承継後の減価償却費(経費)の計算ミスをゼロにし、年間数万円〜数十万円の経費計上漏れを防げる

- 【導入時間】: 低(先代の台帳があれば2〜3時間)

- 【見込める効果】: 効果:中程度

- 【手順】:

- 先代の「減価償却資産の台帳」を取り出し、各資産の取得日・取得価額・選択した償却方法・現在の帳簿残高を確認する(1時間)

- 贈与または相続で取得した資産の取得価額は「贈与時の評価額(帳簿価額)」を引き継ぐか、時価とするかを税理士に確認する(30分)

- 後継者の開業年に「所得税の減価償却資産の償却方法の届出書」を提出する(確定申告期限まで)

- 台帳を更新し、後継者の貸借対照表に反映させる(2時間)

- 翌年以降の減価償却費の見込みを試算し、資金計画に組み込む(税理士と確認・1時間)

- 【ポイント】: 「償却方法は先代から自動で引き継がれる」と思いがちですが、後継者が別途届出をしなければ定額法に変更されます。届出の有無が経費の計上スケジュールに直接影響するため、手続き漏れは単なる無作為ではなく実害につながります。

- 【なぜ効くのか】: 後継者が引き継いだ資産の取得価額が不明なまま申告すると、減価償却費を過大または過少に計上するリスクがあります。台帳の整備は毎年の税額計算の基礎データを正確に保つ行為です。特に高額な機械設備を多く抱える業種(製造業・建設業等)では、台帳ミスが5年・10年にわたって税申告に累積影響を与えます。

- 【注意点】: 耐用年数の残年数が少ない設備については、承継後すぐに大規模な設備更新費用が発生するリスクがあります。台帳で「5年以内に耐用年数が終了する資産」を特定し、更新費用を資金計画に織り込んでください。

- 【最初の一歩】: 先代に「固定資産台帳を見せてほしい」と伝え、PDFや写しをもらって保管する(5分)

減価償却の計算方法はフリーランスの減価償却で確認できます。

エクセルでの減価償却計算自動化はエクセル減価償却計算で解説しています。

ポイント4: 借入金の名義変更は金融機関への早期相談で交渉を有利に

- 【対象】: 事業用借入金・保証債務を引き継ぐ予定の後継者

- 【効果】: 金融機関への相談を承継の6〜12ヶ月前に行うことで、後継者単独での借換えや連帯保証の変更がスムーズに進み、承継後の資金ショートリスクを低減できる

- 【導入時間】: 中(事前準備〈試算表・事業計画書の作成〉に2〜4週間、交渉期間を含め2〜6ヶ月)

- 【見込める効果】: 効果:大

- 【手順】:

- 先代の全借入金について「金融機関名・残高・毎月返済額・完済期限・保証状況」を一覧化する(2時間)

- 後継者の事業計画書(向こう3年分の売上・経費・利益の見通し)を作成する(2〜5時間)

- 取引金融機関の担当者に「事業承継を検討している」と早期に打診する(1時間)

- 後継者が借換えの場合、後継者名義での融資審査に必要な書類を確認して提出する

- 連帯保証人の変更・追加・外し方について金融機関と個別に交渉する

- 【ポイント】: 承継が確定した後ではなく、計画が決まった時点で金融機関に打診してください。金融機関は「計画性のある後継者」を高く評価するため、早期の相談が審査通過率と借換え条件の改善に直結します。

- 【なぜ効くのか】: 個人事業の借入金は「債権者(金融機関)の合意なしには名義変更できない」のが原則です。金融機関が後継者の返済能力を審査するには一定の時間と資料が必要であり、突然の申し込みでは審査が長引きます。承継と同時に資金繰りが詰まるという事態を避けるために、借換え交渉は最低6ヶ月前には着手してください。

- 【注意点】: 先代が「個人保証(経営者保証)」を差し入れている場合、後継者もそのまま同一の個人保証を引き継ぐケースが多いです。金融庁・経済産業省が進める「経営者保証改革プログラム」では保証の不要化が促進されているため、相談の際に保証の見直しについても積極的に提案を求めてください。

- 【最初の一歩】: 取引金融機関の担当者に「事業承継についての相談をしたい」と電話し、面談のアポイントを取る(5分)

開業資金・融資の全体像はフリーランスの開業資金で確認できます。

ポイント5: 事業承継・M&A補助金で承継コストを最大1,000万円補助

- 【対象】: 青色申告で事業を行っており、事業承継を契機に設備投資・専門家活用費用が発生する個人事業主

- 【効果】: 事業承継促進枠では補助率1/2または2/3、補助上限800万円〜1,000万円の補助が受けられる

- 【導入時間】: 高(gBizIDプライム取得〈1〜2週間〉+申請書作成〈2〜4週間〉+審査期間〈2〜3ヶ月〉)

- 【見込める効果】: 効果:中程度

- 【手順】:

- 事業承継・M&A補助金の最新公募状況を公式サイト(https://shoukei-mahojokin.go.jp/)で確認する(15分)

- 「事業承継促進枠」「専門家活用枠」「廃業・再チャレンジ枠」のどの枠に該当するかを確認する(30分)

- gBizIDプライムアカウントを取得する(1〜2週間かかるため早めに着手)

- 認定経営革新等支援機関(商工会・税理士等)に相談し、確認書の発行を受ける

- jGrants(電子申請システム)から交付申請を行う

- 【ポイント】: 事業承継・引継ぎ補助金(令和5年度補正)の経営革新枠・専門家活用枠の採択率は60%前後と比較的高い水準です(みんなの補助金コンシェルジュ「事業承継・M&A補助金」)。事業計画書の「承継後の成長戦略と数値目標」を具体的に記載することが採択のポイントです。

- 【なぜ効くのか】: 補助金は申請者が能動的に動かなければ受け取れない制度です。個人事業主の場合、情報収集の機会が少なく、活用されないまま公募期間が終了するケースが多いです。gBizIDの取得には時間がかかるため、「知ってから動く」では間に合わないことも多く、常にアンテナを張っておくことが補助金活用の前提条件です。

- 【注意点】: 白色申告の個人事業主はこの補助金の対象外です。専門家活用枠は青色申告を開始してから5年以上経過していることが追加要件です(マネーフォワード クラウド「個人事業主も事業承継・引継ぎ補助金を申請できる?」)。

- 【最初の一歩】:事業承継・M&A補助金の公式サイト(https://shoukei-mahojokin.go.jp/)を開き、最新公募の有無と締切を確認する(5分)

補助金・助成金の選び方は補助金と助成金の比較ガイドで確認できます。

法人化との税負担比較は法人・個人事業主の税金比較で試算できます。

CHECK

-> 上記5つのポイントから自分の状況に最も近い1つを選び、「最初の一歩」に書いてある行動を今日中に実行する

よくある質問

Q: 商工会議所の事業承継相談は無料ですか?

A: はい、全国の商工会議所・商工会・よろず支援拠点では、事業承継に関する無料相談を実施しています。税理士や中小企業診断士への有料相談の前に、まず無料相談で整理するのが効率的です。

Q: 税理士費用の目安はどのくらいですか?

A: 事業承継に伴う税務申告(贈与税・相続税)の報酬は、資産の種類・規模によって異なりますが、一般的な目安として贈与税申告は10〜30万円程度、相続税申告は遺産総額の0.5〜1%程度が多いです。

個人事業主の事業承継を3年計画で完了する方法

個人事業の承継は「廃業届と開業届のセット」という形式面だけでなく、贈与税・相続税・消費税の正確な判定と、資産・負債・許認可・減価償却・借入金の5つの要素を計画的に整理することが成否を分けます。

一番避けてほしいのは「まだ先のこと」と先送りし続けることです。先代の健康状態が変わってから動き出すと、選択できる節税手段が大幅に狭まります。今日、直近の確定申告書類を手元に用意し、「事業用資産と負債の金額」だけを書き出してください。それだけで、事業承継の準備は確実に一歩前進します。

| 状況 | 次の一歩 | 所要時間 |

| 贈与税が不安 | 税理士に「事業用資産の純額」を試算依頼 | 初回相談1時間 |

| 消費税の扱いが不明 | 最新の確定申告書で課税売上高を確認 | 15分 |

| 借入金の引継ぎが不安 | 取引金融機関の担当者に事前相談のアポを取る | 5分 |

| 補助金を活用したい | 事業承継・M&A補助金の公式サイトで最新公募を確認 | 15分 |

| まず全体を整理したい | 商工会議所またはよろず支援拠点に無料相談を申し込む | 10分 |

個人事業主の事業承継に関するよくある質問

Q: 「廃業」と「事業承継」はどう違いますか?

A: 廃業は事業そのものを終了させることであり、事業承継は事業を後継者に引き継いで継続させることです。廃業は取引先・従業員との関係を終結させますが、事業承継は関係を維持したまま経営者だけが交代します。個人事業の場合も、先代は「廃業届」を提出しますが、それは法的な手続き上の表現であり、事業の実態は後継者に引き継がれます。

Q: 後継者が事業を一部だけ引き継ぐことはできますか?

A: はい、可能です。「売上の一部を担う得意先だけ引き継ぐ」「特定の商品ラインだけ承継し、残りは廃業する」といった部分承継も選択肢です。ただし、承継する資産・負債の範囲を契約書で明確にし、税務上の扱いを税理士と確認することが求められます。

Q: 法人化(法人成り)してから承継するのと、個人のまま承継するのはどちらが有利ですか?

A: 一概にどちらが有利とは言えません。法人成りは社会保険料の負担増・設立費用・会計処理の複雑化というデメリットを伴います。一方、売上が一定規模を超えると法人の方が税負担を下げられるケースもあります。承継と同時に法人化を検討する場合は、税理士と5年間のシミュレーションを比較してから判断することを推奨します。詳しくは法人化の損得シミュレーションで確認できます。

【出典・参照元】

- 国税庁「個人版事業承継税制」

- 中小企業庁「個人版事業承継税制の前提となる認定」

- J-Net21「個人事業主の事業承継の税務上の留意点」

- 三菱UFJ銀行「個人事業主の事業承継」

- 税理士法人チェスター「個人事業の事業承継の4つのポイント」

- 税理士法人レガシィ「個人事業主が事業承継する方法」

- 辻・本郷税理士法人「個人事業主が事業承継をする方法」

- マネーフォワード クラウド「個人事業主の事業承継」

- マネーフォワード クラウド「個人事業主も事業承継・引継ぎ補助金を申請できる?」

- fundbook「個人事業主の事業承継のやり方や手続き」

- PROPO.FM「家業を継ぐメリット・デメリット」

- みんなの補助金コンシェルジュ「事業承継・M&A補助金は個人事業主も活用可能!」

- 末永寛・スエナガ会計事務所「家業を継がなかった身として」(note)

- 家業エイドMAGAZINE「家業と向き合い続ける後継者のリアル」(note)