この記事でわかること

- 専従者の3要件と、青色・白色で節税額が最大2倍変わる仕組み

- 届出書1枚から始める、税務調査に強い給与設定の根拠化手順

- 振込記録・日報・届出の7項目チェックリストで実務を完全網羅

家族を事業に手伝わせているのに、経費として認められるか不安な方は少なくありません。所得税法第57条では、一定の要件を満たす家族への給与を必要経費に算入できると定めており、青色申告か白色申告かで節税効果に大きな差があります。この記事では条件・手続き・給与設定の実務まで解説します。本記事の情報は2026年2月時点のものです。

この記事の結論

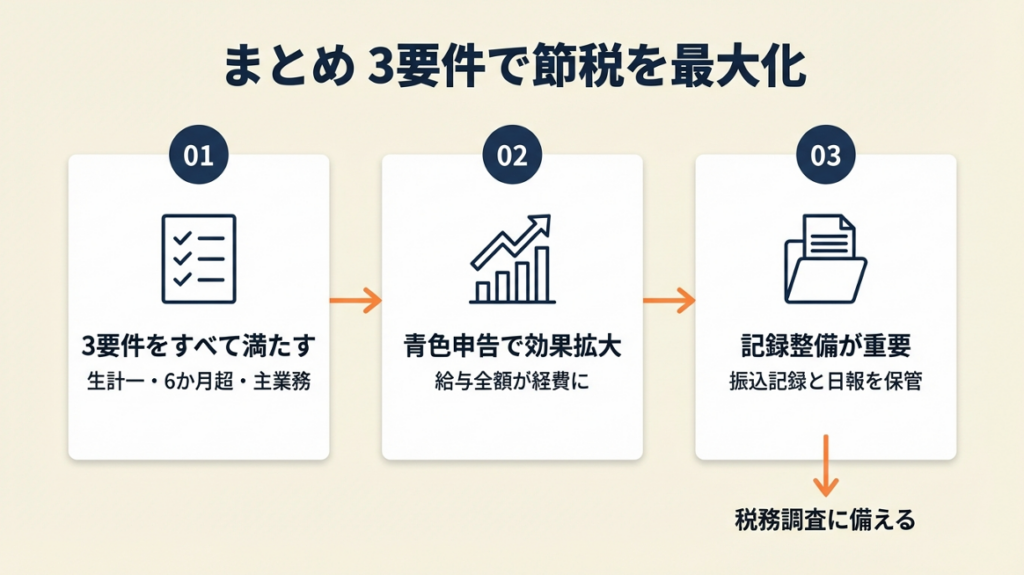

専従者制度は「生計を一にする家族が事業に専ら従事する」という3要件を満たせば適用できます。青色申告なら届出一枚で給与全額を経費にできるのに対し、白色申告は配偶者86万円・その他50万円の上限が設けられており、年収が高い事業主ほど青色の節税効果が顕著になります。手続きの難しさより「認められないリスク」を事前に潰すことが、この制度を活かす最大のポイントです。

今日やるべき1つ

税務署の「青色事業専従者給与に関する届出書」をダウンロードし、事業開始年の3月15日(または開業後2か月以内)までに提出する手配を始めてください(30分)。開業届の提出手順もあわせて確認しておくと、手続きをまとめて進められます。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 専従者の定義・要件を知りたい | 専従者とは3要件で成立 | 3分 |

| 青色と白色どちらが得か判断したい | 青色・白色専従者は2制度で節税額が変わる | 4分 |

| 給与額の設定で迷っている | 専従者給与は5つのポイントで適正管理 | 5分 |

| 自分のケースに当てはまるか診断したい | 専従者該当を3分で診断 | 3分 |

| 失敗事例から学びたい | 専従者制度は2事例で成否が分かれる | 4分 |

| 届出・記録の手順を確認したい | 専従者手続きは7項目でチェック | 3分 |

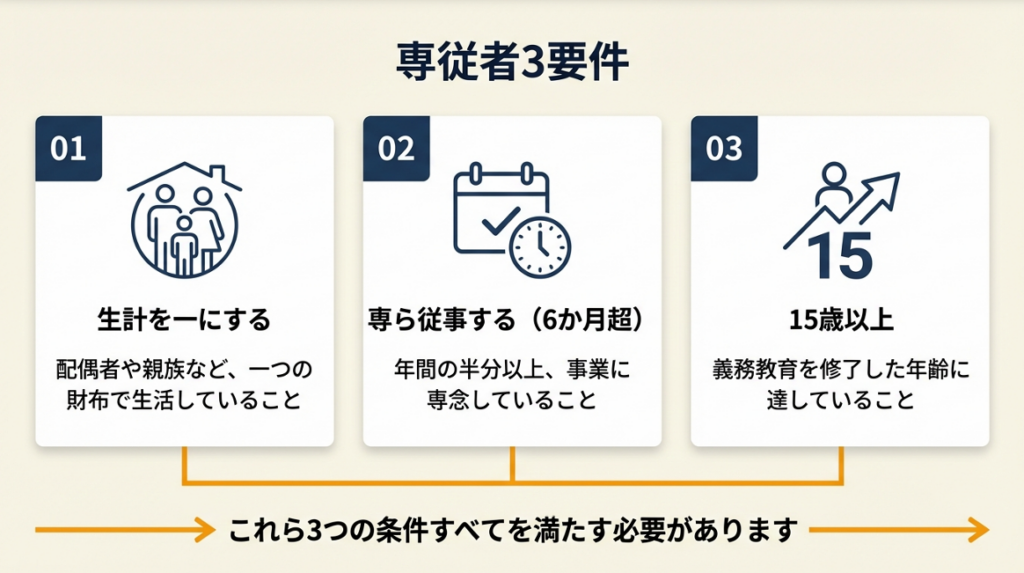

専従者とは3要件で成立

専従者という言葉を初めて見たとき、「従業員とどう違うのか」と迷う方も少なくありません。専従者とは、個人事業主と生計を一にする配偶者や15歳以上の親族で、その事業に「専ら従事している」人のことです。単に手伝いをしている程度では認められず、年間を通じて6か月を超えて従事していることが条件です。

生計一とは同じ財布を共有する関係

「生計を一にする」とは、日常生活の資を同じにしていることを指します。同居している家族は原則として生計一とみなされますが、別居していても生活費を仕送りしている場合も該当します(所得税法 第57条|国税庁)。住所が異なっていても専従者として認められる場合があり、単身赴任中の配偶者から事務サポートを受けているケースでも検討の余地があります。

本内容は2026年2月時点の法令に基づいています。

専ら従事とは主業として6か月超働く状態

「専ら従事」の要件で最もよく誤解されるのが、「たまに手伝うだけでいい」という思い込みです。その年の6月を超える期間(1月1日から12月31日のうち6か月超)、その事業に主として従事している必要があります。他にパートや別の職業がある場合、その業務量が事業従事より多ければ専従者には該当しません。副業を持つ家族を専従者として届け出るのは否認リスクが高い代表的なパターンです。

15歳未満は対象外など除外ケース

青色事業専従者については、年齢要件として15歳未満の家族は対象外と定められています。学生や他の会社でフルタイム勤務している家族も、主たる従事先が事業でなければ専従者要件を満たしません。白色申告の専従者控除では15歳未満の制限に明示的な規定はありませんが、6か月超の従事要件が事実上の除外基準となります。これらを正確に把握しておかないと、申告後に税務署から修正申告を求められます(専従者控除(白色申告者用)|国税庁)。

CHECK

家族の年齢・他の職業の有無・年間従事月数を確認する

3要件すべてを満たすかリストに書き出す

所要時間:10分

Q: 専従者は何人まで認められますか?

A: はい、人数の上限はありません。全員が3要件を満たす必要があります。事業規模に見合った人数かどうかが税務調査での確認ポイントになります(国税庁 タックスアンサー No.2075)。

Q: 配偶者控除と専従者は同時に使えますか?

A: いいえ、同時には使えません。専従者給与を支払うと配偶者控除の適用対象から外れます。配偶者控除の適用条件と専従者給与の節税効果を比較した上で、どちらが有利かを事前に試算してください。

青色・白色専従者は2制度で節税額が変わる

青色と白色では、専従者に関するルールが根本的に異なります。青色申告では届出を出した上で実際に支払った給与を経費にできるのに対し、白色申告では届出不要ですが控除額に上限があります。この違いが年間の節税額に直結します。

青色専従者給与は届出1枚で全額経費

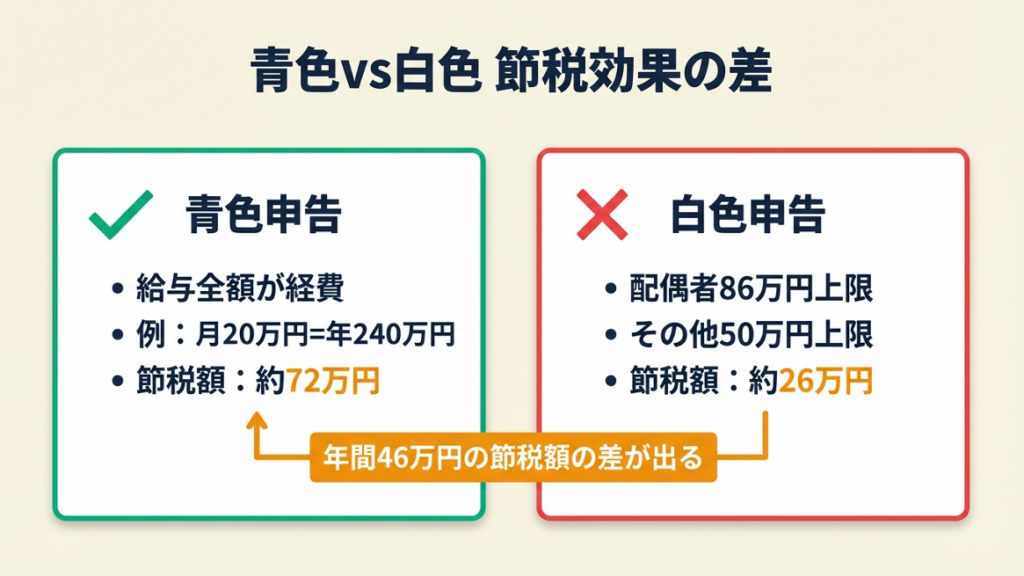

青色申告を選択している事業主は、「青色事業専従者給与に関する届出書」を税務署に提出することで、実際に支払った給与を全額必要経費として計上できます。上限は設けられていませんが、「労務の対価として相当な額」であることが条件です。月20万円を支払えば年240万円が経費となり、事業主の課税所得がその分だけ減少します。

白色専従者控除は配偶者86万円が上限

白色申告の場合、事前届出は不要ですが控除額は法律で固定されています。配偶者は86万円、その他の家族は1人あたり50万円が上限です。実際に給与を支払っていなくても控除できる点は簡便ですが、事業が拡大して家族の業務量が増えても上限は変わりません。専従者の労働価値が年86万円を超えるようになった時点が、青色申告への切り替えを検討するタイミングです。青色申告・白色申告の選び方で詳しい比較を確認してください。

2制度の節税効果は所得税率30%で年46万円差

所得税・住民税合計の実効税率を30%と仮定した場合、青色で月20万円(年240万円)を経費にすると節税額は72万円になります。一方、白色の配偶者控除86万円では節税額は約26万円にとどまります。差は46万円です。この試算は標準的なモデルであり、実際の節税額は事業主の所得額・控除の組み合わせ・家族への実際の給与支払い状況によって変わります。

| 比較項目 | 青色申告(専従者給与) | 白色申告(専従者控除) |

| 事前届出 | 必要 | 不要 |

| 経費上限 | なし(労務対価として相当な額) | 配偶者86万円・その他50万円 |

| 節税メリット | 給与額に応じて拡大 | 一定額に固定 |

| 給与支払いの必要 | 必要(実際に支払う) | 不要(控除のみ) |

| 向いているケース | 家族の業務量が多い・青色申告済みの方 | 手続きを簡素に済ませたい・業務が軽微な方 |

CHECK

現在の申告区分(青色/白色)を確認する

家族の年間業務量を確認する

節税試算を紙またはスプレッドシートで行う

所要時間:15分

よくある質問

Q: 白色から青色に途中で切り替えられますか?

A: はい、可能です。前年の12月15日までに「青色申告承認申請書」を税務署に提出すると翌年から適用されます。専従者給与の届出は承認後に改めて行ってください(国税庁 タックスアンサー No.2075)。

Q: 青色申告でも給与を低くしすぎると問題がありますか?

A: はい、問題になります。給与が著しく低い場合、税務調査で「事実上の家事手伝い」とみなされ、専従者性を否認されます。同職種の市場賃金を参考に、業務内容と見合った金額を設定してください。

専従者該当を3分で診断

以下の質問に沿って確認することで、3分で大まかな判断ができます。

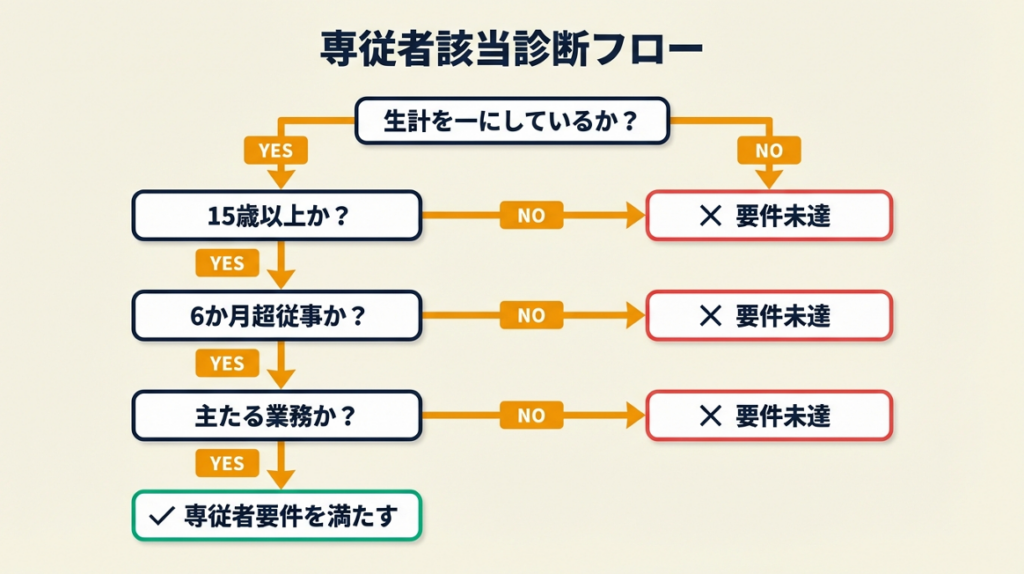

Q1: 家族は個人事業主であるあなたと生計を一にしていますか?

- はい → Q2へ

- いいえ → ケースD(対象外)

Q2: 家族は15歳以上ですか?(青色申告の場合)

- はい → Q3へ

- いいえ → ケースD(対象外)

Q3: 家族はその年のうち6か月を超えてあなたの事業に主として従事していますか?

- はい → Q4へ

- いいえ → ケースC(要件未達)

Q4: 家族は他にパートや別の職業がなく、またはあなたの事業への従事が主たる仕事ですか?

- はい → ケースA(専従者要件を満たす可能性が高い)

- いいえ → ケースB(要確認)

ケースA: 専従者要件を満たす可能性が高い

青色申告なら届出書を提出し、白色申告なら申告書の専従者控除欄に記載することで制度を利用できます。給与設定と記録保管の準備を始めてください。

ケースB: 要確認(副業・兼業の業務比率を記録)

他の職業の業務時間がどの程度かを日報で記録し、事業従事が6か月超・主たる業務であることを証明できる状態にしてください。証明できない場合は専従者として計上せず、税理士への相談を検討してください。

ケースC: 要件未達(従事期間が不足)

現状では専従者控除・給与の経費計上はできません。翌年度から6か月超の従事を積み上げることで要件を満たせます。

ケースD: 対象外

生計別居・年齢未達などにより、現時点での専従者適用は困難です。

本内容は2025年2月時点の法令に基づいています。

CHECK

診断結果をメモする

ケースAまたはBに該当する場合は翌ステップ(届出書の入手)に当日中に着手する

所要時間:5分

よくある質問

Q: 年の途中から家族が事業を手伝い始めた場合、6か月要件はどう計算しますか?

A: その年の1月1日から12月31日の間で6か月超の従事が条件です。7月1日から従事を開始した場合、12月31日までは6か月であり「超」にならないため、その年は要件を満たしません。翌年の1月1日から継続して従事する設計が有効です。

Q: 青色専従者は社会保険に加入する義務がありますか?

A: 個人事業主の専従者は、一般的に健康保険・厚生年金の被用者保険の強制加入対象ではありません。国民健康保険・国民年金への個人加入が原則となります。法人化した場合は異なるため、状況に応じて年金事務所にご確認ください。専従者の扶養外れるタイミングも確認しておくと手続きが漏れません。

専従者制度は2事例で成否が分かれる

実際に専従者制度を活用した方の事例を見ると、成功と失敗の分岐点が明確に浮かび上がります。どちらも「家族に事業を手伝わせている」という同じ状況から出発しながら、準備の差が結果に大きく影響しています。

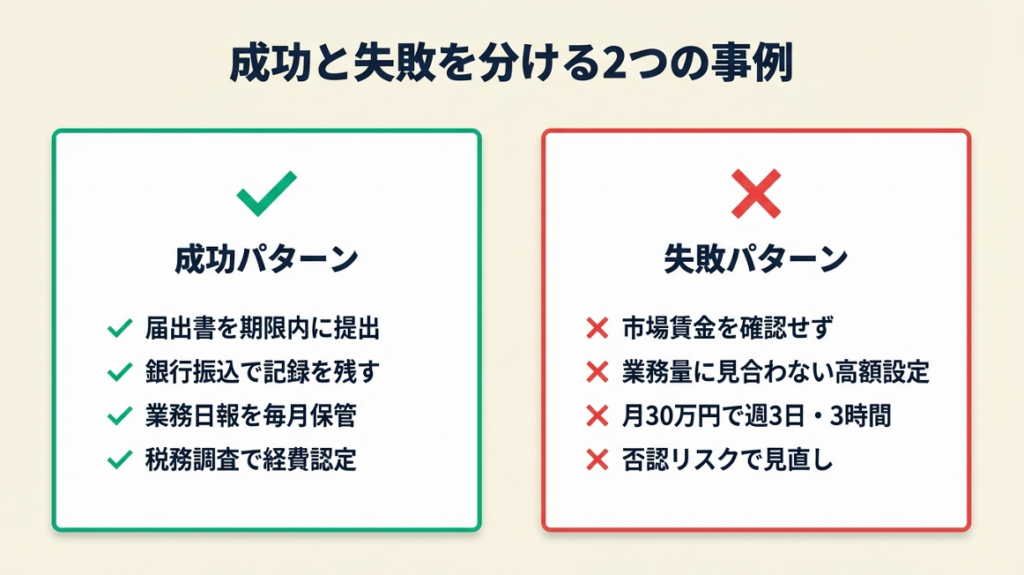

事例1(成功パターン): 振込記録と届出の組み合わせで税務調査を乗り越えた

フリーランスのWebデザイナーAさんは、配偶者に経理・請求書作成を担当させるにあたり、開業2か月以内に届出書を提出しました。月15万円の給与を銀行振込で支払い、業務日報を毎月保管していました。税務調査が入った際も、振込履歴・日報・届出書の3点セットで業務実態を証明でき、経費計上が認められました。

税理士からは「給与水準は最低賃金や市場相場、労働時間に見合った金額で設定することが重要。通常支払うべき金額であることが経費認定の前提」という声もあります(家族に給与を払うと節税?専従者給与の仕組みと注意点|リーブル@税理士(国税OB))。

振込記録を残さず現金手渡しだけにしていれば、支払い実態の証明ができず経費計上を否認されていた可能性があります。

事例2(失敗パターン): 相場を確認せず高額設定して否認リスクを招いた

個人事業主のBさんは、配偶者への青色専従者給与を月30万円で設定しました。しかし業務内容は週3日・1日3時間程度のデータ入力のみで、同職種の市場賃金と大きくかけ離れていました。「事業規模に比べて高額である場合には税務署から指摘される場合がある」というリスクを把握しておらず、事後になって給与設定の見直しを余儀なくされました。

専門家からは「青色専従者給与を高くすれば節税効果が高まるわけではない。青色専従者給与を高額にすることで専従者の所得税や住民税などが増えてしまい、結果として節税効果を損なってしまう場合がある」という指摘があります(青色専従者の給与、いくらにすると「お得」?|行政書士法人 全国理美容コンサルティング)

事前に市場賃金を調査し、業務量と整合した金額に設定していれば、安定して経費として認められていたでしょう。節税しすぎによるリスクについても把握しておくと、過剰な経費計上を防ぎやすくなります。

本内容は2025年2月時点の法令に基づいています。

CHECK

自分の専従者の業務内容と同職種の市場賃金(ハローワーク求人統計等)を照合する

給与設定の根拠を書面に残す

所要時間:20分

よくある質問

Q: 税務調査で専従者給与を否認された場合の対応は?

A: 否認された場合、その年の所得税が再計算され追徴税額・延滞税が発生します。不服がある場合は「異議申立て」を税務署に行い、さらに「審査請求」「税務訴訟」へと進むことができます。いずれの段階でも税理士への相談をお勧めします。

Q: 過去に専従者として届け出ていなかった年はさかのぼれますか?

A: いいえ、青色専従者給与は事前届出が必須のため、過去年度にさかのぼって経費計上することはできません。翌年の届出期限(原則3月15日)までに届け出れば、翌年から適用できます(国税庁 タックスアンサー No.2075)。誤りがあった年の申告は更正の請求で対応してください。

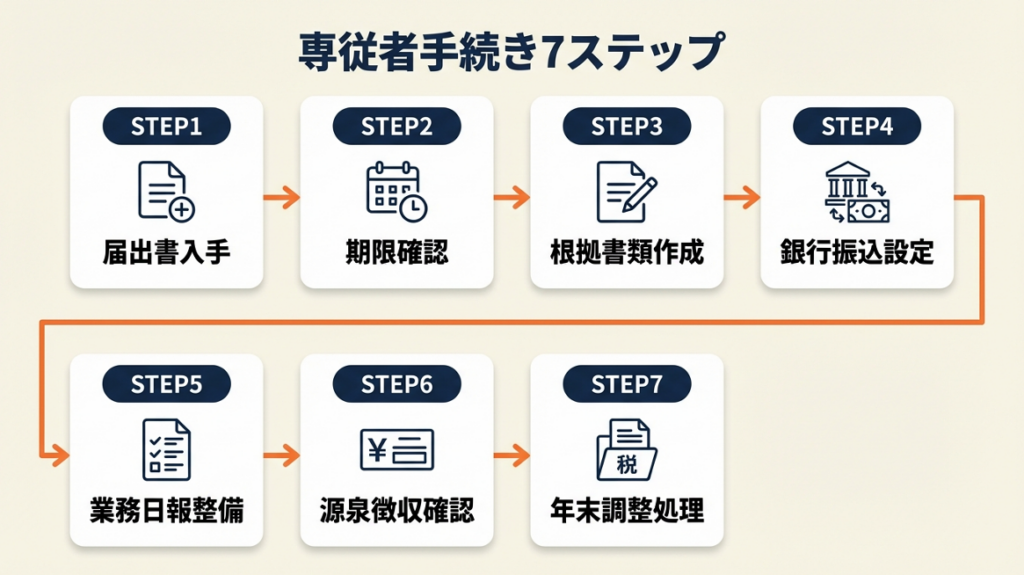

専従者手続きは7項目でチェック

届出や記録の手順を確認したい方のために、実務で必要な7項目をまとめました。手続きそのものより「証明できるかどうか」が税務上の核心です。

- 届出書の入手: 国税庁ホームページから「青色事業専従者給与に関する届出書」をダウンロードした

- 提出期限の確認: 事業開始年は3月15日まで(または開業後2か月以内)、変更時も同様であることを確認した

- 給与額の根拠書類作成: 同職種のハローワーク求人票・求人サイト平均賃金を印刷して保管した

- 銀行振込の設定: 現金手渡しを避け、専用口座への振込で支払い記録を残した

- 業務日報の整備: 業務内容・時間・担当者を記録する簡易日報(Excelでも可)を毎月作成した

- 源泉徴収の確認: 専従者への給与は源泉徴収が必要であり、給与額・税額を給与明細に記載した

- 年末調整または確定申告の処理: 専従者本人も確定申告が必要な場合があるため、年末時点で収入額を確認した

帳簿の保存期間ルールと合わせて管理すると、税務調査対応がまとめて整います。

CHECK

上記7項目のうち未着手のものを1つ選ぶ

今日中に着手する

所要時間:15分

よくある質問

Q: 専従者への給与に源泉徴収は必要ですか?

A: はい、必要です。配偶者や家族であっても、給与として支払う場合は所得税の源泉徴収義務があります。月8万8,000円以下であれば源泉徴収税額はゼロになる場合がありますが、給与明細の交付と帳簿記録は欠かさず行ってください(国税庁 タックスアンサー No.2075)。

Q: 専従者給与と扶養控除の関係を教えてください。

A: 専従者給与を受け取る家族は、事業主の確定申告において扶養控除の対象から外れます。扶養控除の金額と条件を確認した上で、専従者にする方が有利かどうかを判断してください。

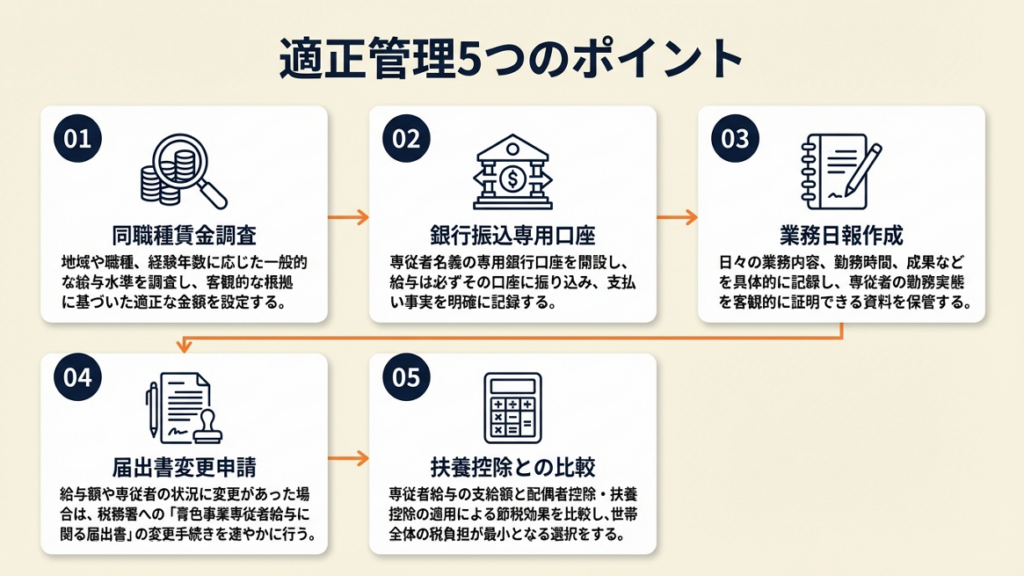

専従者給与は5つのポイントで適正管理

「届け出て給与を払えばそれでいい」と思われがちですが、給与設定・支払い証明・業務記録という3つの軸を同時に管理しないと税務調査リスクが残ります。以下の5つのポイントは、優先度の高い順に並べています。

ポイント1: 同職種賃金調査で給与設定を30分で根拠化

- 【対象】: 青色事業専従者給与の金額設定に悩んでいる個人事業主

- 【効果】: 税務否認リスクを大幅に低減(高額設定による否認は全額対象となる)

- 【所要時間】: 所要時間:約30分

- 【見込める効果】: 高

- 【手順】:

- ハローワークインターネットサービスで同職種・同地域の時給または月給を3件調べる(10分)

- 専従者の週当たり業務時間を実態に合わせて計算し、市場賃金と掛け合わせて月額を算出する(10分)

- 算出根拠(求人票の印刷・計算メモ)を封筒に入れて届出書と一緒に保管する(10分)

- 【ポイント】: 「節税になる最大額」から給与を決めると否認リスクが高まります。「業務時間×市場時給」から積み上げると、税務調査で説明しやすく、否認リスクを回避できます。

- 【なぜ効くのか】: 税務調査官が給与の妥当性を判断する基準は「同種・同規模の事業における同業者の従業員賃金」との比較です。その比較軸を事前に自分で把握・記録しておくことで、調査時の説明コストがなくなります。税務署は否認することで追徴税額を確保しようとする構造があるため、証明書類が整っていると否認の動機そのものが薄れます。

- 【注意点】: 求人票を1件だけ保管すればいいという誤解は避けてください。複数件・複数年の記録があるほど信頼性が増します。

- 【最初の一歩】: ハローワークのインターネットサービスで同職種を検索し、画面をPDFで保存する(5分)

ポイント2: 銀行振込専用口座で支払い証明を自動化

- 【対象】: 現金手渡しで給与を支払っている、または記録が不安な個人事業主

- 【効果】: 支払い実態の証明を自動化(通帳記録が証拠になる)

- 【所要時間】: 1時間あれば可能(口座開設含む)

- 【見込める効果】: 高

- 【手順】:

- 事業用の銀行口座と専従者専用の受取口座を分けて開設する(30分)

- 毎月同じ日(例:25日)に固定額を振込予約として設定する(15分)

- 年末に通帳のコピーまたは取引明細PDFを保存し、給与明細と照合する(15分)

- 【ポイント】: 「銀行振込の通帳記録」は税務調査で即時証明力が高く、追加説明を求められるケースが減ります。

- 【なぜ効くのか】: 税務調査では「実際に支払ったか」が最初の確認ポイントです。通帳記録は第三者機関(銀行)が発行した客観的証拠であり、自作の領収書とは証明力が根本的に異なります。支払い事実が客観的に確認できれば、次の「金額の妥当性」に審査が移るため、最初の関門を確実にクリアできます。

- 【注意点】: 現金払いの場合は「受領印付き領収書」を毎月必ず取得してください。振込がない月があると連続性が崩れ、形式だけの給与支払いと疑われます。

- 【最初の一歩】: 今月の給与から振込払いに切り替え、来月分の振込予約を今日中に設定する(10分)

ポイント3: 業務日報テンプレートで従事実態を月30分で証明

- 【対象】: 専従者の業務記録を残していない、または日報が形式的になっている個人事業主

- 【効果】: 6か月超の従事要件を書面で証明できる状態を構築

- 【所要時間】: 20分で完了(テンプレート作成)

- 【見込める効果】: 中

- 【手順】:

- ExcelまたはGoogleスプレッドシートで「日付・業務内容・所要時間・担当者サイン欄」の4列シートを作成する(10分)

- 月末に専従者本人が記入・サインする運用を決める(5分)

- 印刷してファイルに綴じ、または共有フォルダに保存する(5分)

- 【ポイント】: 「業務内容を抽象的に書く(例:事務作業)」ではなく、「請求書作成3件・メール対応5件・在庫確認」のように具体的に記録すると、業務実態として認められやすくなります。

- 【なぜ効くのか】: 税務調査で専従者性が否認される主な理由は「業務実態の証明不足」です。6か月超の従事という要件は、記録がなければ事業主側で証明する手段がありません。日報は行政文書ではなく自作書類ですが、具体的内容・継続性・本人サインの3点が揃うと証明力が格段に高まります。

- 【注意点】: 日報に「事業主(あなた)の指示内容」も一言追記することで、指揮命令関係の存在を示せます。専従者が自主的に動いているだけでは「家事手伝い」とみなされます。白色申告の帳簿管理と並行して記録を整備すると効率的です。

- 【最初の一歩】: Googleスプレッドシートで4列シートを作成し、先月分をさかのぼって記入する(15分)

ポイント4: 届出書の変更申請で給与改定を適法に行う

- 【対象】: 専従者給与を増額・減額したい個人事業主

- 【効果】: 無届けの給与変更による全額否認リスクをゼロにする

- 【所要時間】: 所要時間:約30分

- 【見込める効果】: 高

- 【手順】:

- 「青色事業専従者給与に関する届出書(変更)」を国税庁サイトからダウンロードする(5分)

- 変更後の給与額・変更理由(物価上昇・業務量増加等)を記載する(15分)

- 変更しようとする年の3月15日まで(または変更月の前月末まで)に税務署へ提出する(10分)

- 【ポイント】: 届出に記載の金額と実際の支払い額が異なると差額分が経費として認められません。変更の都度、届出書を提出することが適法な運用です。

- 【なぜ効くのか】: 青色専従者給与制度は「届け出た金額の範囲内で支払う」というルールです。届出額を超えた支払いは超過分が否認され、届出額より低い支払いは実際の支払額のみが経費になります。届出額と実績額の一致が経費計上の前提条件であり、変更届はその前提を維持するための唯一の手段です。

- 【注意点】: 年の途中で変更した給与の変更届は、その変更月の前月末が提出期限になる場合があります。税務署に確認してから変更を実施してください。

- 【最初の一歩】: 現在の届出書に記載した金額と実際の支払い額が一致しているか確認する(5分)

ポイント5: 扶養控除との比較試算で最適な給与額を決める

- 【対象】: 専従者給与を払うべきか、扶養に残すべきか迷っている個人事業主

- 【効果】: 最適な給与額の設定により、世帯全体の税負担を最小化

- 【所要時間】: 初回は1時間程度かかる

- 【見込める効果】: 高

- 【手順】:

- 現在の事業所得と適用税率を確認する(5分)

- 専従者給与を支払った場合の事業主側の節税額(給与×実効税率)を計算する(10分)

- 専従者給与を受け取ることで配偶者に発生する所得税・住民税を計算する(15分)

- 手順2から手順3の差額(世帯手取り増加額)を確認し、給与額の最適解を決める(10分)

- 国民健康保険料への影響(世帯合算か個別計算か)も確認する(20分)

- 【ポイント】: 「世帯の手取り合計が最大になる給与額」を基準にすると、配偶者への課税や保険料増加も含めた実質的な最適解が得られます。所得控除の一覧で使える控除を整理しながら試算すると精度が上がります。

- 【なぜ効くのか】: 事業主の節税効果だけを見ると高い給与を払うほど得に見えますが、専従者本人の所得税・住民税・国民健康保険料が増加するため、ある金額以上では世帯全体の手取りが減少します。一般的に所得税率が低い専従者への給与は123万円付近と130万円付近に最適化のポイントがあります。

- 【注意点】: 社会保険の扶養判定(年収130万円基準)は国民健康保険には適用されません。専従者が夫または妻の扶養に入っているケースと、各自が国民健康保険に加入しているケースでは試算が異なります。

- 【最初の一歩】: 自分の所得税率(課税所得に対応する税率)を源泉徴収票または前年の確定申告書で確認する(5分)

CHECK

5つのポイントのうち、今すぐ着手できるものを1つ選ぶ

今日中に「最初の一歩」を実行する

所要時間:5分

よくある質問

Q: 専従者給与は賞与(ボーナス)も経費にできますか?

A: はい、できます。届出書に賞与の支給方法・計算根拠を記載していれば可能です。届出書に記載のない賞与は経費として認められません。事前に届出書で「期末賞与・月額給与の〇か月分」等と定めてください。

Q: 専従者として届け出た後に業務が減った場合はどうなりますか?

A: 業務量が減り、6か月超の従事要件を満たさなくなった年は、専従者給与として経費計上できなくなります。業務日報で実態を記録し、要件を満たさない年は計上せず修正する対応が税務上のリスクを下げます。赤字が出た年の確定申告の対処方法もあわせて確認しておくと、損益通算の活用につながります。

※本記事で紹介した情報は2025年2月時点のものです。最新情報は各公式サイトでご確認ください。

まとめ: 専従者とは3要件を押さえて節税を最大化する

専従者制度は、生計一・6か月超従事・主たる業務の3要件を満たした家族への給与を経費にできる制度です。青色申告では給与全額が経費になるのに対し、白色申告は上限が固定されているため、事業が成長するにつれて青色の優位性が拡大します。手続きの難しさより、給与根拠の書面化と振込記録の継続が、制度を安全に使い続けるための核心です。

専従者制度を正しく活用すれば、家族の労務に対する正当な報酬を経費として認めてもらえます。届出一枚から始まるこの仕組みを、今年の確定申告から取り入れてください。確定申告の全体的な手順もあわせて確認しておくと、申告の流れを把握した上で専従者給与の処理が進められます。

本記事の情報は2026年2月時点のものです。

| 状況 | 次の一歩 | 所要時間 |

| まだ届出を出していない | 国税庁サイトから届出書をダウンロードして記入を開始する | 30分 |

| 給与額を見直したい | ハローワーク求人票で同職種賃金を調べ、変更届の要否を確認する | 30分 |

| 白色で申告中・青色を検討したい | 「青色申告承認申請書」を前年12月15日までに提出する準備をする | 15分 |

| 記録管理が不安 | 業務日報テンプレートを今日作成し、専従者にサインをもらう運用を始める | 20分 |

専従者とはわかりやすくに関するよくある質問

Q: 専従者給与は確定申告書のどこに記載しますか?

A: 青色申告の場合は「青色申告決算書」の「専従者給与」欄に記載します。白色申告の場合は「収支内訳書」の「専従者控除」欄に配偶者・親族の名前・金額を記載します。いずれも確定申告書Bの「専従者給与(控除)」欄に転記します(国税庁 タックスアンサー No.2070)。確定申告書の書き方で記入手順を確認してください。

Q: 専従者として届け出た家族はアルバイトもできますか?

A: アルバイトの時間・収入が事業従事を下回る範囲であれば、専従者要件を満たす場合があります。判断はあくまで事業への従事が「主たる業務」かどうかによります。アルバイト先の雇用契約書と業務日報を照合し、事業従事が主であることを記録で証明できる状態にしてください。

Q: 税理士への相談はどのタイミングが最適ですか?

A: 事業開始直後・青色申告に切り替えるとき・専従者の業務内容や給与額を大幅に変更するとき・税務調査の通知を受けたときの4つが特に相談価値の高いタイミングです。顧問契約でなくスポット相談(1〜2時間・1万〜3万円程度)でも専門的なアドバイスを受けられます。節税の全体戦略も理解した上で相談すると、より具体的な提案を引き出せます。

【出典・参照元】

- 国税庁 タックスアンサー No.2075「青色事業専従者給与について」

- 国税庁 タックスアンサー No.2070「専従者控除(白色申告者用)」

- ハローワークインターネットサービス 求人検索

- 家族に給与を払うと節税?専従者給与の仕組みと注意点|リーブル@税理士(国税OB)

- 青色専従者の給与、いくらにすると「お得」?|行政書士法人 全国理美容コンサルティング

記事内容は2026年2月時点の税制・法令に基づいています。