この記事でわかること

- 開業前の支出を繰延資産として計上し、黒字年に一括償却する節税の仕組み

- 10万円基準でパソコン・家賃・広告費の処理区分を3分で判定する方法

- 所得税率20%の人が開業費30万円を活用すると約6万円節税できる具体的な手順

開業前の支出は「開業費(繰延資産)」として資産計上でき、黒字の年に集中償却すれば税負担を圧縮できます。根拠法令は所得税法施行令第137条(国税庁質疑応答事例「償却期間経過後における開業費の任意償却」)です。判断基準から会計ソフトの入力手順まで6ステップで解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

開業前に支払った費用は、開業日以前であっても事業との関連性が説明できれば「開業費」として資産計上し、任意のタイミングで償却できます。赤字の年は償却を見送り、黒字が出た年にまとめて計上することで、実質的に税金をゼロに近づける節税効果があります。領収書さえ保管しておけば過去の支出でも遡って計上できる可能性があるため、開業直後の方も今すぐ確認する価値があります。

今日やるべき1つ

過去の領収書・クレジット明細をまとめてスキャンし、開業日前後を仕分けするフォルダを作成する(30分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 開業費と経費の違いが分からない | 開業前準備経費は3用語で整理 | 5分 |

| 家賃・パソコンを経費にできるか確認したい | 開業前準備経費は費目別に4パターン | 5分 |

| 自分の状況で計上できるか判定したい | 開業前準備経費の該当を3分で診断 | 3分 |

| 会計ソフトの入力方法を知りたい | 開業前準備経費は6つの仕組みで節税 | 10分 |

| 失敗事例と成功事例を比較したい | 開業前準備経費の実例は2パターンで比較 | 5分 |

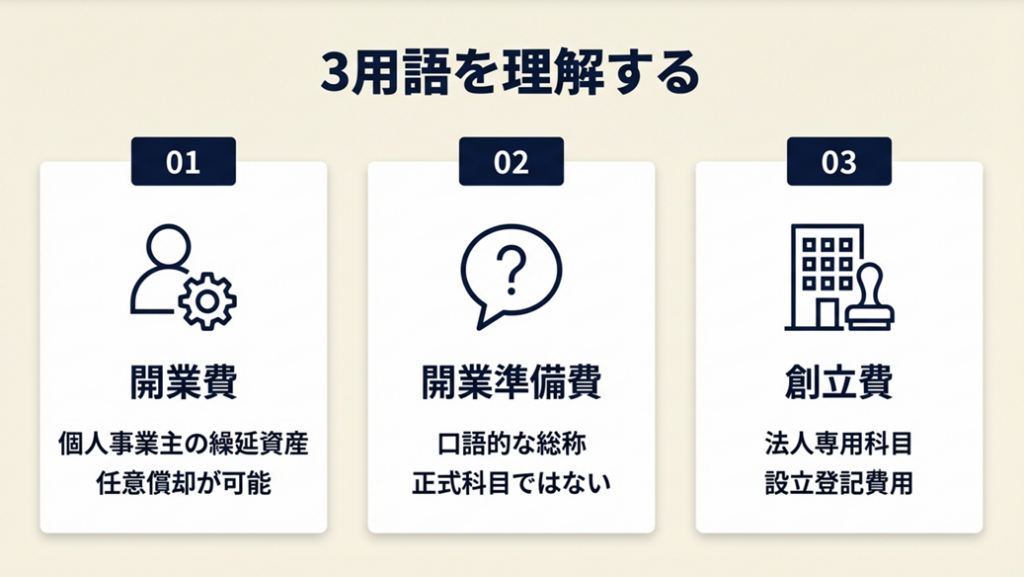

開業前準備経費は3用語で整理

開業に向けて動き始めると、「開業費」「開業準備費」「創立費」という3つの用語が登場します。これらを混同すると会計処理が根本から狂うため、最初に整理しておく必要があります。

開業費は繰延資産として5年で均等償却または任意償却

「開業費」とは、個人事業主が事業開始のために要した費用を繰延資産として資産計上する科目です(所得税法施行令第137条第1項第1号・第3項、国税庁質疑応答事例「償却期間経過後における開業費の任意償却」)。繰延資産とは「支出した効果が将来にわたって続く」と認められる資産のことで、税務上は5年間(60か月)で均等償却するか、任意のタイミングで償却できる「任意償却」を選べます。

通常の経費は支出した年度に費用計上しなければなりませんが、開業費は「いつ償却するかを事業主が選択できる」点が特徴です。開業初年度が赤字なら償却せず、2〜3年目に黒字が出た年にまとめて計上することで所得を圧縮できます。開業初年度に一括処理してしまうと、節税効果をほとんど得られないため注意してください。

記事タイトルの「5年以内に全額回収」は均等償却の償却期間を指しますが、任意償却を活用した場合は黒字年にまとめて計上するため、5年待つ必要はありません。

フリーランスの確定申告ガイドも参考にしてください。

開業準備費は判断が分かれる支出の総称

「開業準備費」は法令上の正式な用語ではなく、開業前の費用を口語的に表現した言葉です。実務では、開業費(繰延資産)として計上するか、開業年度の経費(必要経費)として処理するかを費目ごとに判断します(国税庁 No.2210 必要経費の知識)。

開業日当日以降に使用する事務用品は開業費に計上しますが、開業月の交通費は開業年度の必要経費として処理するケースが多くあります。

創立費は法人専用の繰延資産

法人を設立する場合、設立登記前に支出した費用は「創立費」として処理します。定款認証費用、登記申請費用、設立前の調査費などが該当します。個人事業主の「開業費」と目的は似ていますが、会計上・税務上の区分が異なる別科目です。

「法人設立の手続きそのものにかかった費用=創立費」「法人設立後の事業開始準備にかかった費用=開業費」と切り分けると判断しやすくなります。この2つを混同して仕訳が二重になっているケースが実務では散見されます。

CHECK

・開業費は「任意償却」を選択し、黒字年にまとめて計上する

・開業準備費は正式な勘定科目ではない——「開業費」か「必要経費」に振り分ける

・創立費は法人専用——個人事業主の開業費と混同しない

よくある質問

Q: 開業費と通常の経費は何が違いますか?

A: 通常の経費は支出した年度に費用計上しますが、開業費は繰延資産として資産計上し、黒字になったタイミングで任意に償却できます(所得税法施行令第137条、国税庁質疑応答事例「償却期間経過後における開業費の任意償却」)。

Q: 「開業準備費」という勘定科目は存在しますか?

A: 税務上の正式な科目としては存在しません。実務では「開業費(繰延資産)」または「各種必要経費」のいずれかに振り分けて処理します。

開業前準備経費は費目別に4パターン

「開業前に買ったものは何でも経費になる」という思い込みは禁物ですが、「開業前だから全部ダメ」と諦めるのも損です。費目別に判断基準を把握しておくことで、計上できる支出を漏らさずに拾えます。

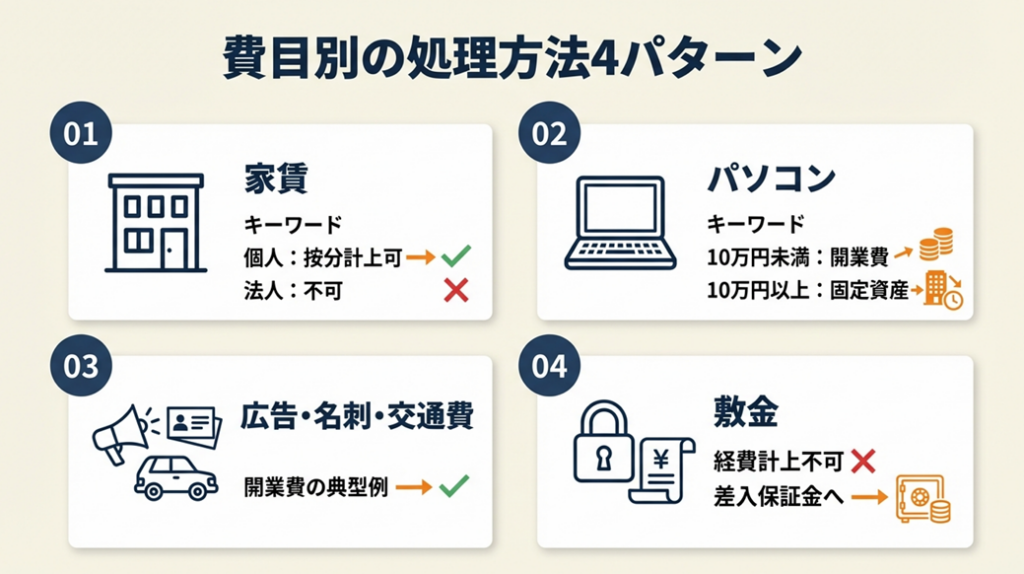

家賃は個人事業主と法人で取り扱いが異なる

事務所や自宅の家賃を経費化するには、「事業に使用している面積・時間の割合」で按分する必要があります。自宅兼事務所の場合、仕事スペースが全体の30%であれば家賃の30%を必要経費に計上できます。

自宅兼事務所の按分計上について詳しく解説した記事も参照してください。

開業前の家賃については、個人事業主の場合は「経常的に発生する費用」も開業費として計上できると解されており、事務所・自宅兼事務所の按分相当額を開業費に含めることができます。一方、法人の場合は、家賃・光熱費などの経常的費用は開業費に含められず、「開業後の経費」として処理します。プライベートな居住用として使っていた期間の家賃は個人事業主でも計上できません。「開業前から事務所として使っていた証拠(名刺の住所、取引先とのメールなど)」を残しておくことで、税務署からの指摘に備えられます。

パソコンは購入金額と時期で処理が3分岐

パソコンの処理方法は1台あたりの取得価額によって変わります。

| 取得価額 | 処理方法 | 備考 |

| 10万円未満 | 消耗品費または開業費 | 任意選択可 |

| 10万円以上20万円未満 | 一括償却資産(3年)または少額減価償却特例 | 青色申告者は全額即時償却も可 |

| 20万円以上 | 通常の減価償却資産 | 耐用年数に応じて償却 |

10万円以上のパソコン等の固定資産は開業費(繰延資産)には含められず、固定資産として別途登録して減価償却を行います。

フリーランスの少額減価償却資産の特例について詳しくはこちら。

広告・名刺・交通費は開業費の典型例

名刺の印刷費用、Webサイトの制作費用、開業前の市場調査のための交通費、セミナー参加費などは、開業費として計上できる典型的な費目です。

金額が大きい場合(たとえばWebサイト制作費が50万円等)は、「繰延資産に分類すべきか」「減価償却資産として処理すべきか」の判断が必要になることがあります。

敷金・保証金は経費にならない

事務所の敷金・保証金は「将来返還される資産」であるため、経費には計上できません。礼金は開業費として計上できる可能性がありますが、金額が大きい場合(一般的に20万円以上)は礼金も「長期前払費用」として別途繰延資産処理が必要なケースがあります。敷金は「差入保証金」として資産計上します。

敷金を開業費や経費として計上することは税務署に指摘される典型的なミスです。 処理区分を間違えないよう、開業前に確認しておいてください。

CHECK

・家賃:個人事業主は按分相当額を開業費に計上できる(法人は不可)

・パソコン:10万円未満なら開業費または消耗品費、10万円以上は固定資産

・敷金:経費計上不可——「差入保証金」として資産計上する

よくある質問

Q: 開業前の交通費はどこまで経費になりますか?

A: 開業準備のための移動(取引先訪問、物件下見、官公署への届出等)であれば、開業費として計上できます。訪問先・目的のメモを残しておくと安心です。

Q: 10万円未満のパソコンは消耗品費と開業費のどちらで処理すべきですか?

A: どちらでも誤りではありませんが、黒字になる年まで費用計上を先送りしたい場合は開業費(繰延資産)として計上する方が節税効果を得やすいです。

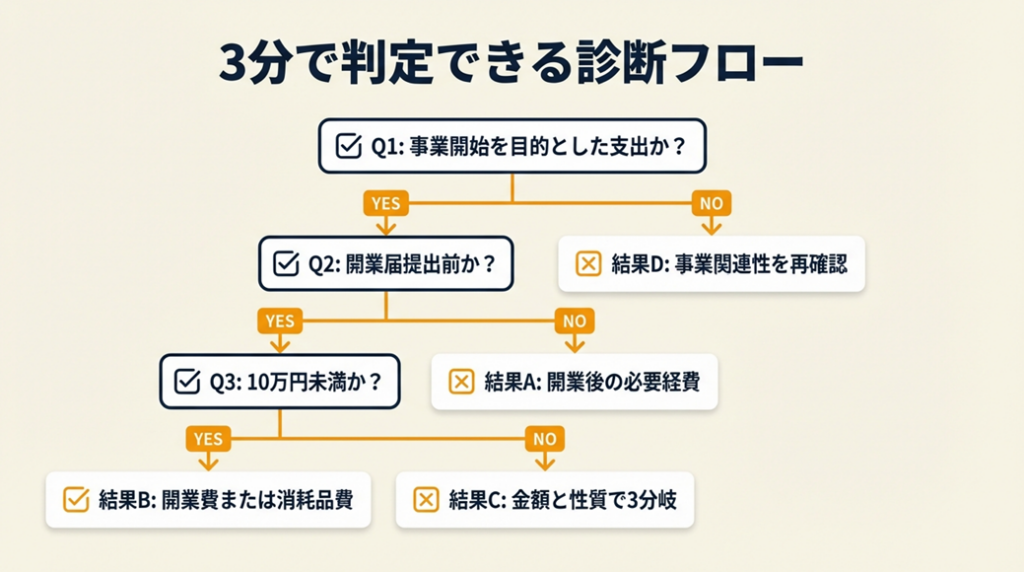

開業前準備経費の該当を3分で診断

「自分の支出が開業費になるかどうか」を判定します。以下のフローで3分以内に自分のケースを確認してください。

Q1: その支出は事業開始を目的として行いましたか?

- Yes → Q2へ

- No(プライベート目的が主) → 結果D

Q2: 支出は開業届の提出前(または営業開始前)ですか?

- Yes(開業前) → Q3へ

- No(開業後) → 結果A

Q3: 支出金額は10万円未満ですか?

- Yes(10万円未満) → 結果B

- No(10万円以上) → 結果C

結果A: 開業後の必要経費として処理

開業後の支出は通常の必要経費として、支出した年度に費用計上します。会計ソフトで該当の勘定科目(消耗品費・広告宣伝費等)を選択して入力するだけで完了します。

結果B: 開業費(繰延資産)または消耗品費のいずれかで計上

10万円未満の少額支出は「開業費」として繰延資産計上するか、開業年度の「消耗品費」として費用計上するかを選択できます。黒字が出るまで節税効果を温存したい場合は開業費を選択してください。

結果C: 金額と性質に応じて3分岐

10万円以上の支出のうち、固定資産(パソコン、機械等)は開業費(繰延資産)には含められず、「固定資産」として別途減価償却処理が必要です。固定資産に該当しない支出(例:礼金・権利金等)は繰延資産として処理する場合があります。

結果D: 事業関連性を再確認

プライベート目的の支出は経費計上できません。自宅兼事務所の家賃・光熱費のように按分処理が可能な場合もあるため、事業使用割合を見積もって再判断してください。

CHECK

・開業前・10万円未満 → 開業費または消耗品費(選択可)

・開業後 → 通常の必要経費として当年度計上

・10万円以上の固定資産 → 開業費に含められない——固定資産として減価償却

よくある質問

Q: 開業届の提出前に支払った費用は、何年前まで遡れますか?

A: 税務上の明確な期間制限はありませんが、実務上は開業日から数か月〜1年程度前の支出が一般的です。それ以前の支出は事業との関連性の説明が難しくなるため、証拠書類と目的を明確に記録しておいてください(マネーフォワード実務解説より)。

Q: 副業から開業への切り替え時の費用は計上できますか?

A: 副業段階から事業を意識して使った費用であれば、開業費として計上できます。収入の規模や活動実態によって「事業性の有無」が判断されるため、開業届の提出前後で費目を整理しておいてください。

開業前準備経費の実例は2パターンで比較

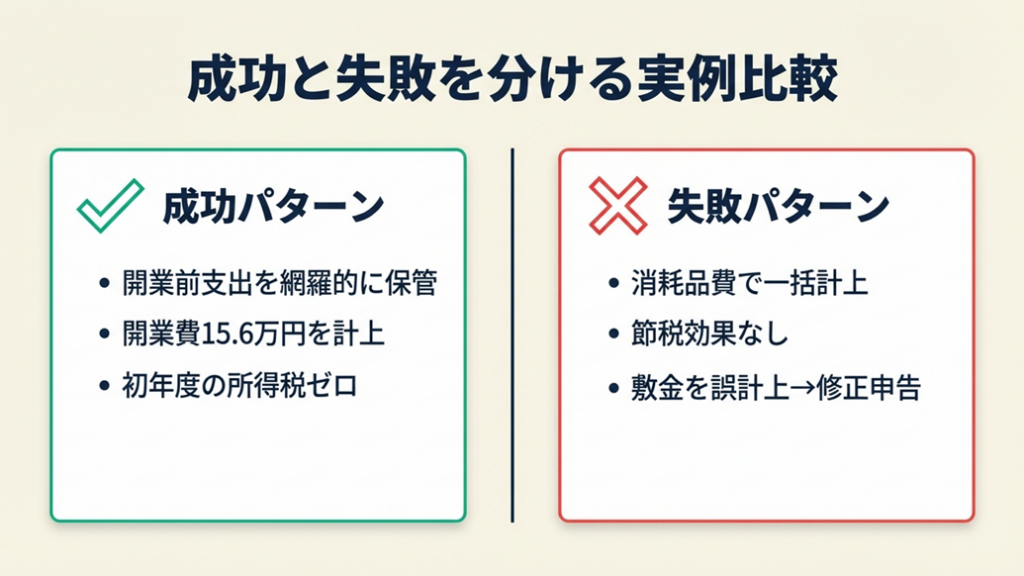

事例1(成功パターン): 開業前の支出を網羅的に計上して初年度の税負担をゼロに

Webデザイナーとして独立したAさんは、開業届提出の3か月前から準備を開始。パソコン(8万円)、デザインソフトのサブスクリプション(年間4万円)、名刺印刷費(1.2万円)、市場調査のための書籍費(2.4万円)をすべて領収書付きで保管していました。開業年度の売上は160万円でしたが、開業費として合計15.6万円を計上したことで課税所得を大幅に圧縮し、初年度の所得税をゼロに抑えることができました。

「領収書を保管しておくだけ」という習慣が、数万円の節税につながる典型例です。開業前の支出を「開業前だから無効」と判断して計上しなければ、初年度から数万円の余分な税負担が発生していた可能性があります。

事例2(失敗パターン): 開業費と経費の混同で修正申告が必要に

IT系フリーランスのBさんは、開業1年目に開業前の支出をすべて「消耗品費」として必要経費に一括計上しました。初年度は赤字だったため、消耗品費として計上しても税務上の効果はなく、翌年黒字になった際に「なぜ開業費として繰り延べておかなかったのか」と後悔することになりました。さらに、敷金7万円を誤って消耗品費に計上していたことが税務調査で指摘され、修正申告が必要になりました。

開業初年度の段階で会計処理の基本ルールを確認していれば、修正申告のコストと手間を避けられた可能性があります。「開業直後の1〜2時間を使って基本ルールを確認する」習慣が、後々の手間を大きく左右します。

CHECK

・開業費は「任意償却」を選び、黒字年に計上する——初年度赤字でも消耗品費で処理しない

・敷金は経費にならない——計上すると修正申告のリスクがある

・領収書の保管が節税の起点——捨てると遡及計上の機会を失う

よくある質問

Q: 誤って経費計上した場合はどう修正しますか?

A: 確定申告前であれば会計ソフト上で仕訳を訂正するだけで完了します。申告後に誤りが判明した場合は「修正申告」が必要です。発見次第に対応することで追加ペナルティを最小化できます。

更正の請求(過去5年分の申告ミスを修正する手続き)についてはこちらで詳しく解説しています。

開業前準備経費は6つの仕組みで節税

競合記事では「開業費として計上できる費目リスト」の紹介が中心ですが、ここでは節税効果を最大化するための実務的な仕組みに絞って解説します。

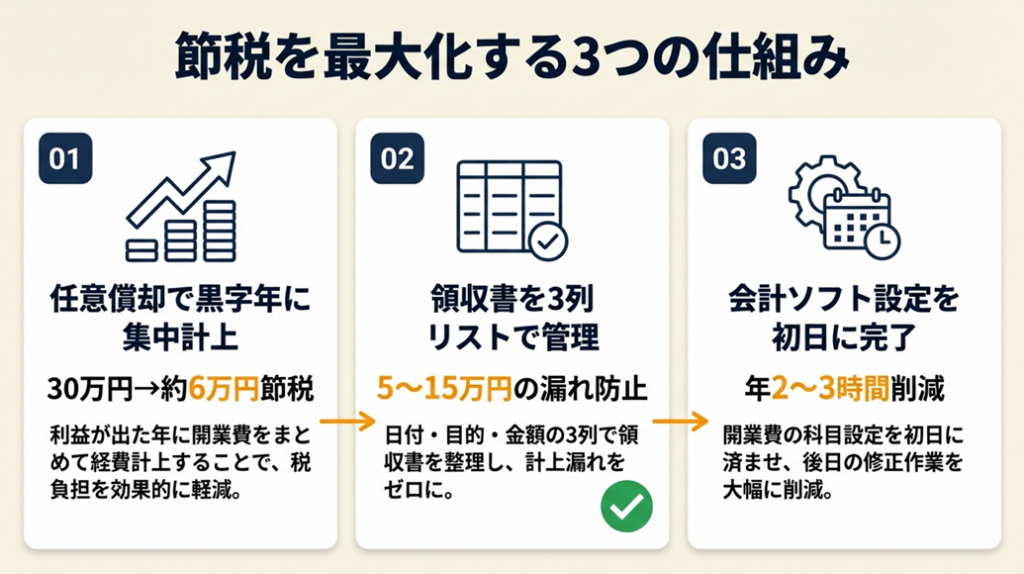

ポイント1: 開業費の任意償却で黒字年に集中計上して所得税を圧縮

- 対象: 開業2年目以降に黒字が出た個人事業主

- 効果: 開業費の一括償却により、課税所得を開業費総額分だけ圧縮。開業費30万円を黒字年に全額償却すれば、所得税率20%の人で約6万円の節税効果

- 導入時間: 低(会計ソフトで償却仕訳を1件入力するだけ・約5分)

- 見込める効果: 高

手順:

- 会計ソフト(freee・弥生等)の「固定資産台帳」で開業費の残高を確認する(2分)

- 当期の利益額を確認し、開業費残高の全部または一部と比較する(3分)

- 償却する金額を決め、「開業費償却」の仕訳を入力する(5分)

- 確定申告書の「繰延資産の償却費」欄に反映されているか確認する(5分)

コツ: 税法上は「黒字の年度に任意で全額一括償却できる」ため、節税効果を高められます。任意償却を選択していれば後から柔軟に償却できます。開業費登録時に「任意償却」を選択しておくことが実務上の定石です。

なぜ効くのか: 所得が増えるほど税率が上がるため、低所得の年に費用計上しても節税効果は小さく、高所得の年に計上するほど高い税率で費用が控除されます。開業費の任意償却は「高税率のタイミングで費用を使う」という税の時間軸操作であり、同じ金額でも計上タイミングによって実質的な節税額が数万円単位で変わります。

注意点: 開業当初に均等償却(5年で均等)を選択した場合は、後から任意償却に変更できないケースがあります。最初に均等償却を選ぶと、この仕組みを活かせなくなる点に注意してください。

最初の一歩: 会計ソフトの固定資産台帳を開き、「開業費」の残高を確認する(5分)

フリーランスの節税対策の全体像もあわせて確認してください。

ポイント2: 開業前領収書を日付・目的・金額の3列リストで一元管理して計上漏れをゼロに

- 対象: 開業後1年以内で開業前の支出整理が未完了の個人事業主

- 効果: 領収書の一元管理により、平均的なフリーランスが見落としがちな5〜15万円分の開業費を追加計上できる

- 導入時間: 低(初回セットアップ30分、以降は領収書1枚あたり1分以内)

- 見込める効果: 中

手順:

- スマートフォンのカメラまたはスキャナーで全領収書を撮影・PDF化する(15分)

- スプレッドシートに「日付・金額・目的・経費区分(開業費/消耗品費等)」の4列を作る(5分)

- 開業日前後でシートを分け、開業前の支出を「開業費候補」列にまとめる(10分)

- 10万円未満か以上かで処理区分を分類し、勘定科目欄に記入する(5分)

- 会計ソフトに一括入力する(開業費は固定資産台帳へ、経費は仕訳帳へ)(15分)

コツ: 「後で入力しよう」と積み上げるのではなく、受け取ったその場でスマホ撮影して即クラウド保存するアプローチを取ります。freeeやMFクラウド会計のスキャン機能を使えば、撮影と同時に文字認識されて入力の手間がほぼゼロになります。

なぜ効くのか: 税務調査では「証拠書類の有無」が経費認定の唯一の判断基準になるため、書類がなければ支払いの事実があっても経費計上が認められません。クラウド保存は証拠の永続性を担保するだけでなく、検索性も高めるため、後から特定の支出を探す際のコストも削減できます。

注意点: クレジット決済の場合、「決済日」と「カード引き落とし日」が異なります。開業費として計上する日付は「サービスを受けた日・物品を受け取った日」が原則です。引き落とし日で仕訳を入力すると税務上の帰属年度を誤らせるため注意してください。

最初の一歩: スマートフォンのカメラアプリで直近3か月分の領収書を撮影してGoogleドライブに保存する(20分)

帳簿の保存期間ルールと管理術についてはこちらを参照してください。

ポイント3: 会計ソフトの「開業費」科目設定を初日に完了させて仕訳ミスを防止

- 対象: freee・弥生・マネーフォワードを使い始めたばかりの個人事業主

- 効果: 開業費の科目設定を正しく行うことで、仕訳入力ミスによる修正作業を年間2〜3時間分削減できる

- 導入時間: 低(初期設定は15〜20分で完了)

- 見込める効果: 中

手順:

- freeeの場合:「勘定科目の設定」→「繰延資産」→「開業費」が存在するか確認する(3分)

- 弥生の場合:「高度な機能」→「固定資産の登録」→「繰延資産」→「開業費」を確認する(3分)(弥生 開業費の入力方法)

- 開業前に支出した各費目を「固定資産台帳」に登録する(1件あたり3分)

- 取得日を「実際の支払日」、事業供用日を「開業日」に設定する(重要)

- 償却方法は「任意償却」を選択して保存する(2分)

コツ: 実務では「開業費専用のフォルダを作成し、費目と金額を一覧にしてから台帳登録する」方が入力ミスを防げます。後から一覧を見直せる状態にしておくことが、税務調査への対応力に直結します。

なぜ効くのか: 会計ソフトの科目設定ミスは「複利的に増殖する」性質があります。開業当初の1件の設定ミスが、以後の仕訳すべてに波及し、決算時に全件修正が必要になるケースがあります。初日に正しく設定することは、将来の修正コストを排除する先行投資です。

注意点: 「開業費」と「創立費」は別科目です。法人化を予定している場合は科目を混在させないようにしてください。個人の開業費を法人の創立費として入力すると後の清算処理が複雑になります。

最初の一歩: 使用している会計ソフトを開き、「開業費(繰延資産)」科目の存在を確認する(3分)

フリーランスの会計ソフト選びと経理効率化についてはこちら。

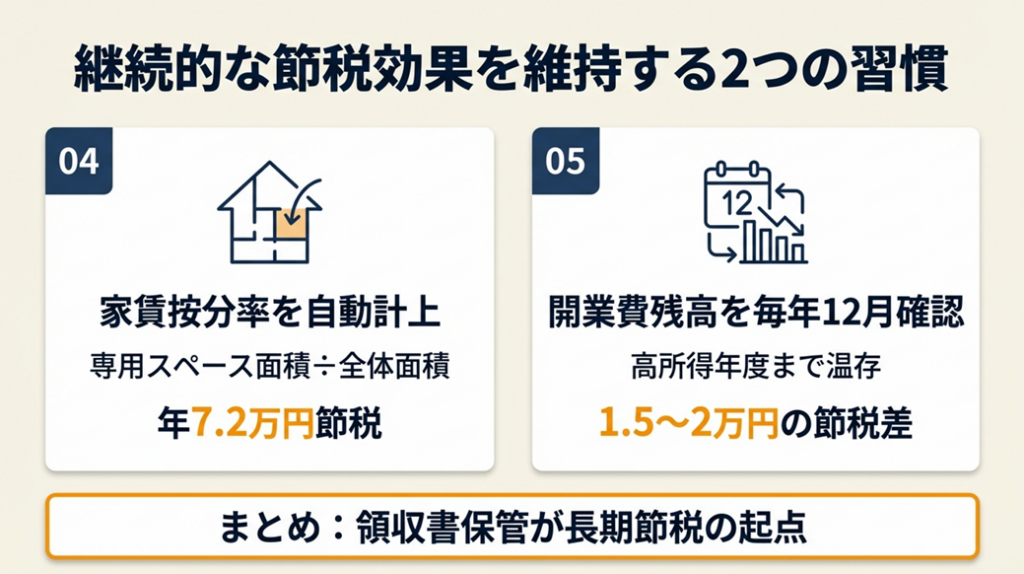

ポイント4: 家賃の按分率を「専用スペース面積÷全体面積」で算出して毎月自動計上

- 対象: 自宅兼事務所で働いている個人事業主・フリーランス

- 効果: 家賃10万円の場合、事業用30%で月3万円・年36万円を経費化でき、所得税率20%なら年7.2万円の節税効果

- 導入時間: 低(按分率の設定は初回10分、以降は毎月の家賃仕訳が自動化)

- 見込める効果: 高

手順:

- 賃貸物件の図面を用意し、仕事専用スペースの面積(㎡)を測定する(5分)

- 専用スペース面積 ÷ 全体面積 × 100 = 按分率(%)を計算する

- 按分率を会計ソフトの「家賃」科目に固定値として設定する(freeeなら「自動入力ルール」)(5分)

- 毎月の家賃支払時に自動で按分仕訳が生成されることを確認する(1分)

- 年末に按分率の実態を見直し、大きく変化していれば更新する(5分)

コツ: 「完全に独立したスペースがない場合は按分できない」と思われがちですが、「使用目的・使用時間・使用面積のいずれか合理的な基準で按分できれば」税務上認められます。リビングでの作業時間が全体の40%であれば、面積按分ではなく時間按分を選ぶこともできます。

なぜ効くのか: 按分処理が認められる根拠は「事業所得の計算において、収入獲得に必要な費用は必要経費として控除できる」という所得税法の原則にあります(国税庁 No.2210 必要経費の知識)。按分処理は節税テクニックではなく、正当な権利行使です。

注意点: 按分率を過大に設定すると税務調査で否認されるリスクがあります。実態以上の按分率(50%超等)を根拠なく設定することは避け、面積・時間・用途のいずれかの客観的根拠を記録しておいてください。

最初の一歩: 部屋の図面または自分の計測で仕事スペースの面積(㎡)を確認し、按分率をメモする(10分)

交通費の経費計上ルールも確認しておいてください。

ポイント5: 開業費の残高を毎年12月に確認してゼロになるまで節税効果を継続

- 対象: 開業2年目以降で開業費が残っている個人事業主

- 効果: 開業費残高10万円を高所得年度に一括償却した場合、均等償却と比べて1.5〜2万円の節税効果の差が生じる

- 導入時間: 低(年1回・15分の確認作業)

- 見込める効果: 中

手順:

- 毎年12月に会計ソフトの固定資産台帳を開き、「開業費」の残高を確認する(3分)

- 当期の利益予測と照合し、残高を全額償却するか一部のみ償却するかを判断する(5分)

- 翌年以降の収益見通しも考慮し、「より高所得になる年度まで温存する」かを検討する(5分)

- 償却する場合は「開業費償却(費用)/ 開業費(資産)」の仕訳を入力する(2分)

コツ: 「開業費は早めに償却した方がすっきりする」と考えがちですが、より高所得になる年度まで温存する方が結果的に効率が良いです。開業費の残高は節税の「弾薬」であり、使うタイミングが収益に対するインパクトを決めます。

なぜ効くのか: 所得税は超過累進課税であるため、課税所得が195万円以下は5%、195万円超330万円以下は10%、330万円超695万円以下は20%と税率が変わります(国税庁速算表より)。同じ30万円の開業費償却でも、税率5%の年に計上すれば節税額1.5万円ですが、税率20%の年に計上すれば6万円です。「どの税率帯で費用を使うか」が節税のポイントであり、任意償却はその選択権を事業主に与える制度です。

注意点: 開業費の任意償却は60か月(5年)経過後も継続して行えます(国税庁質疑応答事例「償却期間経過後における開業費の任意償却」)。事業廃止時に残高が残ると廃業年度に全額費用計上が必要になります。黒字が安定した段階で計画的に解消してください。

最初の一歩: 会計ソフトの固定資産台帳で現在の「開業費」残高を確認する(3分)

フリーランスの住民税の節税対策もあわせて確認してください。

CHECK

→ 開業費の固定資産台帳残高を確認し、今年度の利益予測と照合して償却額を決定する(15分)

よくある質問

Q: 開業費を全額償却しないまま廃業した場合はどうなりますか?

A: 廃業時に開業費の未償却残高がある場合は、廃業年度に全額を「開業費償却」として費用計上します。廃業と同時に経費化できるため、最終年度の税負担を軽減する効果があります。

個人事業主の廃業手続きについてはこちらで詳しく解説しています。

Q: 副業収入が主で青色申告していない場合、開業費の扱いは変わりますか?

A: 白色申告でも開業費を繰延資産として計上すること自体は可能です。ただし、青色申告特別控除(最大65万円)と組み合わせると節税効果が大きくなるため、売上が安定した段階で青色申告への切り替えを検討してください。

青色申告と白色申告の違いと選び方についてはこちら。

まとめ:開業前準備経費は任意償却で節税

開業前に発生した費用は、事業との関連性を説明できれば「開業費(繰延資産)」として資産計上でき、黒字になった年にまとめて償却することで所得税を効果的に圧縮できます。この仕組みを知っているかどうかだけで、初年度から数万円単位の節税効果に差が生じます。避けるべきミスは「開業前だから経費にならない」と諦めて領収書を捨てることであり、レシート1枚の保管が長期的な節税の起点になります。

開業前後の経理は「正確さ」より「仕組み化の早さ」が成否を分けます。まず領収書をスキャンして保存するだけでも今日動き出してください。会計処理の細部は会計ソフトが対応してくれますが、証拠書類だけは自分で守るしかありません。

| 状況 | 次の一歩 | 所要時間 |

| 領収書が未整理 | 開業日前後で仕分けしてスキャン保存 | 30分 |

| 会計ソフト未設定 | freee/弥生で「開業費(繰延資産)」科目を確認 | 15分 |

| 開業費残高が残っている | 固定資産台帳で残高確認→利益予測と照合 | 15分 |

| 按分処理が未対応 | 仕事スペースの面積を測定して按分率を算出 | 10分 |

開業前準備経費に関するよくある質問

Q: 開業前に購入したスマートフォンは経費になりますか?

A: 事業用として使用する割合が明確であれば、按分処理で経費化できます。プライベートと兼用の場合は事業使用割合(通話時間・通信量等)を根拠に按分率を設定してください。開業費として計上するか、開業年度の必要経費として処理するかは購入時期と金額によって判断します。

Q: 開業費として計上できる上限金額はありますか?

A: 税務上の上限は定められていませんが、「開業のための支出として合理的である」と説明できる金額が実質的な限度です。数百万円規模の支出は「本当に開業準備のためか」を税務署が精査する可能性があるため、事業との関連性を記録しておいてください。

Q: 法人設立後に個人事業主時代の開業費を引き継げますか?

A: 個人事業主の開業費は法人には引き継げません。法人成りの際は個人事業を廃業して新たに法人が設立されるため、個人の繰延資産(開業費)は廃業時に全額費用計上が必要です。法人設立後の準備費用は別途「創立費」または「開業費(法人)」として計上します。