この記事でわかること

- 個人事業主・一人親方の違いは業種・雇用・労災の3点で判定できる

- 開業届と青色申告申請書を同日提出すれば最大65万円控除を確実に取れる

- 一人親方の労災特別加入は給付基礎日額10,000円で年間約6.2万円から加入できる

個人事業主と一人親方は「建設業など7業種限定・年間99日以下の雇用・労災特別加入が可能」の3点で異なります。国税庁の開業届は両者共通で、開業から1か月以内に提出が必要です。この記事では定義の違いから手続き・保険・税務まで、一人親方に特化した5つのノウハウを解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

一人親方は個人事業主の一種ですが、「建設業など7業種限定・年間99日以下の雇用・労災特別加入が可能」という3つの条件で個人事業主全般と区別されます。最大の実務上のメリットは、一般の個人事業主が加入できない労災保険の特別加入制度を利用できる点です。開業届の提出手続きは両者共通であり、青色申告を選べば最大65万円の控除を受けられます。

今日やるべき1つ

国税庁の「A1-5 個人事業の開業届出・廃業届出等手続」ページから開業届をダウンロードし、事業開始から1か月以内に最寄りの税務署またはe-Taxで提出してください(所要時間:30〜60分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 個人事業主と一人親方の違いを急ぎで知りたい | 個人事業主と一人親方は3点で異なる | 3分 |

| 一人親方の開業手続きを今すぐ始めたい | 一人親方の開業は4ステップで完了 | 5分 |

| 自分が一人親方に当てはまるか確認したい | 一人親方に該当するか3分で診断 | 3分 |

| 労災保険の加入方法と費用を知りたい | 一人親方の労災保険は特別加入で対応 | 5分 |

| 開業後の税務・保険実務を効率化したい | 一人親方の実務は5つのノウハウで解決 | 10分 |

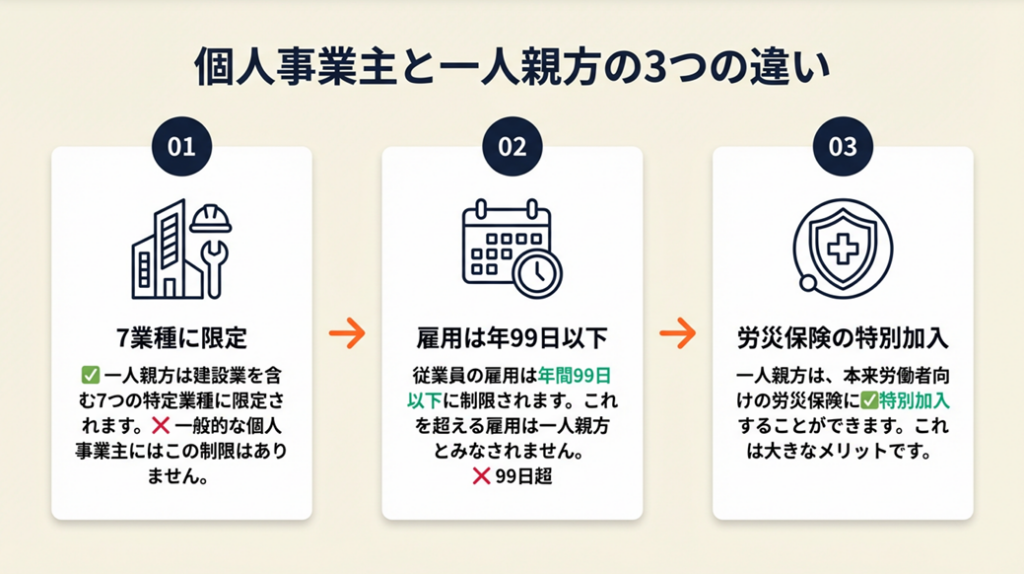

個人事業主と一人親方は3点で異なる

「個人事業主と一人親方って、結局何が違うのか」と感じている方も多いでしょう。どちらも個人で事業を営む点は共通ですが、法令上の扱いはいくつかの点で明確に異なります。

個人事業主は業種制限のない広義の概念

「事業」の定義は法令によって異なりますが、消費税法では「同種の行為を反復、継続かつ独立して遂行すること」とされています。このため個人事業主の業種範囲は限定されておらず、飲食店・ITフリーランス・デザイナーなど幅広い職種が該当します。つまり、開業届を出して継続的に収益を得ていれば、業種にかかわらず個人事業主と呼べます。法人登記は不要なため、手続きの簡便さから独立の第一歩として選ばれることが多いです。

フリーランスとして独立する際の手続きは開業手続きの全手順にまとめていますので、あわせて参照してください。

一人親方は7業種に限定された個人事業主

一人親方として認められる業種は、建設業・運輸業等の職業ドライバー・漁業従事者・船員・林業・廃棄物処理業・医薬品配置販売業の7業種に特定されています。「一人親方=建設業」というイメージが強いですが、それ以外の業種でも一人親方に該当することを押さえておいてください。この業種限定は労災保険の特別加入制度と連動しており、対象業種かどうかによって加入できる保険が変わってきます。

従業員の雇用制限と労災加入可否

個人事業主の場合、従業員の雇用について特に制限はありません。対して一人親方の場合、従業員を雇用する日数が年間100日未満でなければなりません。100日を超えた場合、一人親方に該当しなくなります。また、一般の個人事業主は労災保険に加入できませんが、一人親方は特別加入制度を通じて労災保険に加入できます。これが最大の制度上の違いです。

| 比較項目 | 個人事業主(全般) | 一人親方 | 向いているケース |

| 対象業種 | 制限なし | 7業種のみ | 建設・林業等で独立 |

| 従業員雇用 | 制限なし | 年99日以下 | 単独で請負が基本 |

| 労災特別加入 | 不可 | 可(任意) | 現場リスクが高い業務 |

| 開業届の提出 | 必要 | 必要 | 両者共通 |

CHECK

自分の業種が7業種に該当するかを確認し、該当しない場合は「個人事業主」として開業届を提出してください(5分)

よくある質問

Q: フリーランスのWebデザイナーは一人親方になれますか?

A: 現状の制度では対象外です。一人親方の特別加入が認められる業種は建設業など7業種に限られており、ITや情報処理系の業種は現時点で含まれていません。ただし、フリーランス保護法(特定受託事業者に係る取引の適正化等に関する法律)の施行により、IT系フリーランスの保護制度整備が進んでいますので、最新情報は厚生労働省の特別加入制度のしおりでご確認ください。

Q: 副業で建設作業をする場合、一人親方に該当しますか?

A: 副業であっても建設業種に該当し、個人で請負契約を結んで作業する場合は一人親方とみなされる可能性があります。雇用の実態によって判断が変わるため、個別の確認が必要です。副業フリーランスの始め方については副業フリーランスの始め方も参照してください。

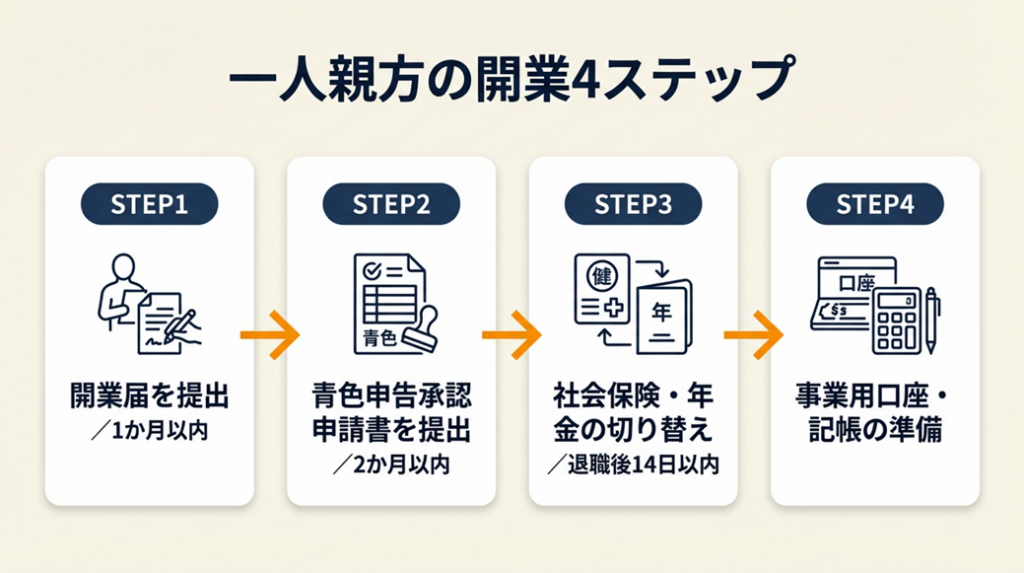

一人親方の開業は4ステップで完了

「何から始めればいいかわからない」という方も珍しくありません。4つのステップを順番にこなすだけで、一人親方として事業を始められます。

ステップ1:開業届を税務署に提出(開業から1か月以内)

新たに事業所得・不動産所得・山林所得を生ずべき事業を開始した場合は、納税地を所轄する税務署長に届出書を提出します。提出期限は事業開始から1か月以内で、窓口持参・郵送・e-Taxいずれかで提出できます(国税庁 A1-5 個人事業の開業届出・廃業届出等手続)。罰則はないものの、青色申告を活用するためには開業届の提出が前提となるため、早めの手続きが得策です。なお、2025年1月以降は紙提出の収受印が廃止されたため、e-Taxの受信通知を証明書として保管しておいてください。

開業届の詳しい記入手順は開業届の完全ガイドで解説しています。

ステップ2:青色申告承認申請書を提出(開業から2か月以内)

青色申告を選択すると、複式簿記での記帳を条件に年間最大65万円の特別控除が受けられます。一人親方の年収が500万円の場合、白色申告との税負担差は数万円規模になることもあります(所得税率や各種控除の状況によって変わります)。申請書は国税庁のA1-8 所得税の青色申告承認申請手続から取得できます。青色申告と白色申告の違いについては青色・白色申告の選び方も参考にしてください。

開業届と青色申告承認申請書を同日に提出することを推奨します。手間が1回で済み、65万円控除の機会を逃すリスクがなくなります。

ステップ3:社会保険・年金の切り替え(退職後14日以内)

会社員から一人親方に転身した場合、健康保険を国民健康保険(または建設国保)に、年金を国民年金に切り替える手続きが必要です。この切り替えは自動では行われません。社会保険から脱退後、自分で市町村役所の国民健康保険課に出向いて手続きを行ってください。手続きを忘れると健康保険証がない状態になり、医療費が全額自己負担になります。社会保険の選択肢と保険料の比較はフリーランスの社会保険活用ガイドで詳しく解説しています。

ステップ4:事業用口座・屋号・記帳の準備

事業用銀行口座を個人口座とは別に開設し、屋号を設定しておくことで、確定申告時の経費計上や家事按分が格段に楽になります。freeeやマネーフォワードクラウドなどの会計ソフトを導入すれば、レシート撮影から自動仕訳まで一気通貫で管理でき、確定申告の作業時間を月3〜5時間程度短縮できる見込みです。屋号の決め方は屋号の決め方ガイドを参考にしてください。

ある一人親方は「開業届は簡単だが、一人親方の場合は組合入会で手当金がもらえた」と振り返っています(建設業一人親方の実務体験・標準労務費活用)。

CHECK

国税庁の開業届出ページにアクセスし、書類をダウンロードして最寄りの税務署またはe-Taxで提出してください(30〜60分)

よくある質問

Q: 開業届を出さないとどうなりますか?

A: 罰則はありませんが、青色申告の適用を受けられない・事業実績の公的証明が取れないなどのデメリットがあります。開業届を提出しておくことで、融資や補助金申請時にも証明書類として活用できます(国税庁 No.2090 新たに事業を始めたときの届出など)。

Q: 建設業許可は一人親方でも取得できますか?

A: 可能です。建設業の請負金額が500万円未満(建築一式は1,500万円未満)であれば許可は不要ですが、それ以上の工事を受注する場合は個人の名義でも建設業許可を取得できます。各都道府県の土木事務所または許可申請窓口にお問い合わせください。

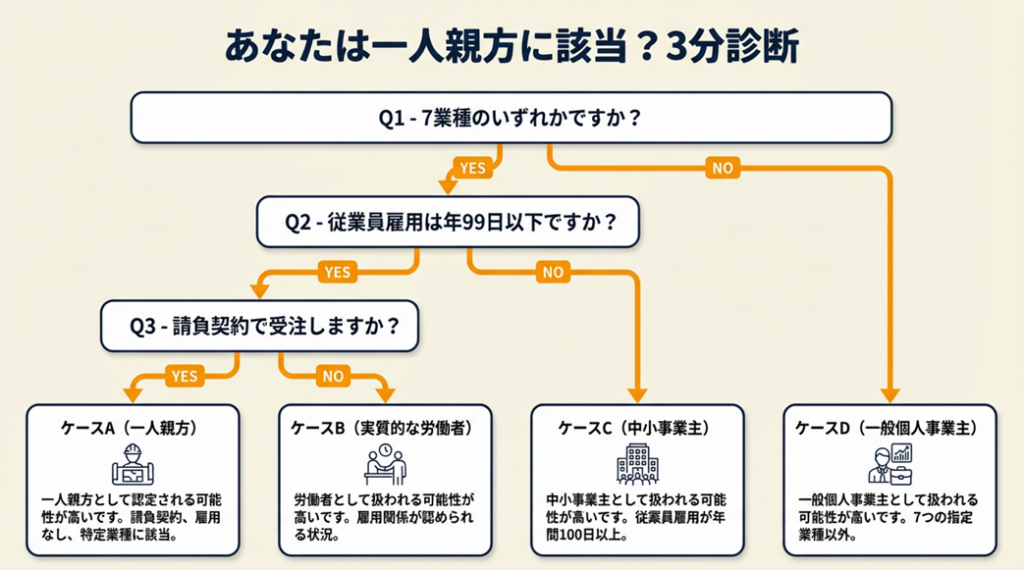

一人親方に該当するか3分で診断

「自分は一人親方なのか、それとも一般の個人事業主なのか」は、以下の3つの質問で確認できます。

Q1: 現在または今後営む事業は、建設業・林業・運輸業・漁業・廃棄物処理業など7業種のいずれかですか?

- Yes → Q2へ

- No → ケースD(一般個人事業主):一人親方の特別加入制度の対象外です。民間の賠償責任保険などで備えてください。

Q2: 従業員を雇用する予定がない、または年間の雇用日数が99日以下ですか?

- Yes → Q3へ

- No → ケースC(中小事業主):従業員を雇う場合は一人親方ではなく中小事業主として労災保険に加入する方法があります。社会保険労務士にご相談ください。

Q3: 他人(会社等)に雇用されず、自ら請負契約で仕事を受注しますか?

- Yes → ケースA(一人親方)

- No(実態として指揮命令を受ける)→ ケースB(実質的な労働者)

ケースA(一人親方):

開業届提出+労災特別加入を検討する状況です。次の「一人親方の労災保険は特別加入で対応」へ進んでください。

ケースB(実質的な労働者):

実態が雇用に近い場合、「偽装一人親方」問題に該当する可能性があります。国土交通省のガイドラインに基づき、元請との雇用関係を確認してください。

ケースC(中小事業主):

第1種特別加入として労災保険に加入できます。最寄りの労働基準監督署または社会保険労務士にご相談ください。

ケースD(一般個人事業主):

業種が7業種に該当しない場合、労災特別加入はできません。クライアントとの契約内容に応じて民間の賠償責任保険の加入を検討してください。

個人事業主向けの労災保険や社会保険の詳細は個人事業主の労災特別加入ガイドで解説しています。

CHECK

上記4つのケースのうち自分に該当するものを確認し、ケースAなら労災特別加入の手続きページへ進んでください(3分)

よくある質問

Q: 家族と一緒に仕事をしている場合も一人親方に当てはまりますか?

A: はい、生計を同一にする家族と事業を営んでいる場合は一人親方の範囲に含まれます。ただし家族への給与を経費として計上する場合は「青色事業専従者給与に関する届出書」の事前提出が必要です(国税庁 A1-5 個人事業の開業届出・廃業届出等手続)。家族への給与を活用した節税方法は給料を渡して税金もカットで詳しく解説しています。

Q: 個人タクシー業者は一人親方ですか?

A: はい。労災保険の特別加入制度における一人親方等の対象業種に「自動車を使用して行う旅客または貨物の運送の事業(個人タクシー業者など)」が含まれるため、該当します。

一人親方の労災保険は特別加入で対応

「労災保険に入れないと現場に入れないと言われた」という声は、建設業の一人親方にとって切実な問題です。特別加入制度を正しく理解しておけば、手続き自体はそれほど難しくありません。

特別加入制度の仕組みと対象

特別加入制度とは、労災保険の適用対象ではない一人親方などが、一定の要件を満たすことで労災保険に任意加入できる制度です。これは労働災害リスクの高い業務に従事する自営業者の保護を目的に設けられた制度で、厚生労働省が所管しています。特別加入により、通常の労働者と同様に療養補償・休業補償・障害補償などを受けられます。

一人親方は労働基準監督署に直接申し込めません。厚生労働省が承認した特別加入団体(組合)を通じて加入申請してください。

保険料の計算方法(建設業の場合)

年間保険料は「給付基礎日額 × 365日 × 保険料率」で計算されます。給付基礎日額は3,500円〜25,000円の16段階から選択します。建設業の一人親方の保険料率は17/1000(2025年4月時点)と定められており、給付基礎日額10,000円を選んだ場合、年間保険料は約62,050円(月換算で約5,170円)となります(参照:特別加入制度のしおり(一人親方その他の自営業者用)|厚生労働省)。

| 給付基礎日額 | 年間保険料(建設業) | 月換算 |

| 5,000円 | 約31,025円 | 約2,590円 |

| 10,000円 | 約62,050円 | 約5,170円 |

| 16,000円 | 約99,280円 | 約8,270円 |

※保険料以外に、加入する特別加入団体の組合費が別途必要です(団体により異なります)。

早期加入の実務的メリット

ある一人親方は「労災保険番号がないと現場に入ることができません。早めに番号だけでも教えてくれると助かります」と語っています(建設業一人親方が現場に入れない原因と解決法)。

つまり、労災特別加入の番号取得が仕事受注の前提条件になりつつあります。国土交通省のガイドラインでは、元請け企業に対し「社会保険に適切に加入していることを確認できない場合、特段の理由がない限り現場入場を認めない」と定めています。自分の安心のためだけでなく、仕事を失わないためにも早期加入は必須です。なお、特別加入の保険料は確定申告時に社会保険料控除として全額控除できるため、税負担の軽減にもつながります。

国民健康保険の保険料を抑える方法については国民健康保険の上限軽減ガイドも参照してください。

CHECK

都道府県労働局が承認した特別加入団体の一覧を厚生労働省サイトで確認し、加入申請を完了させてください(目安:1〜3営業日)

よくある質問

Q: 国民健康保険に入っていれば、現場でのけがも補償されますか?

A: いいえ、されません。国民健康保険は業務外のけがや病気を対象とするものであり、仕事中のけがに使用すると労災保険の補償対象から外れてしまいます。仕事中のけがには必ず「労災(仕事中のけが)」と申告してください(厚生労働省 労災保険 特別加入制度のしおり)。

Q: 労災保険の特別加入は即日可能ですか?

A: 加入団体によっては申込翌日から有効になるケースもあります。ただし、特定業務に従事する方は健康診断が必要な場合があるため、数日かかることもあります。現場入場日が決まっている場合は余裕を持って申し込んでください。

一人親方の実務は5つのノウハウで解決

「税務申告が複雑で不安」「経費の計上ルールがよくわからない」という悩みは、一人親方になった方が共通して抱える課題です。実務上のポイントを押さえれば、多くの作業は効率化できます。

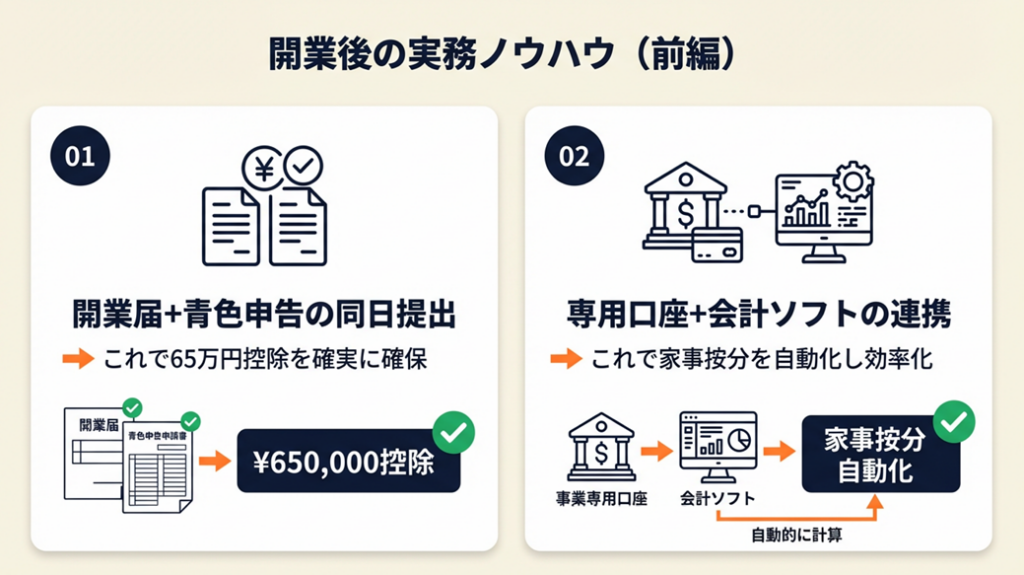

ポイント1:開業届+青色申告申請書の同日提出で65万円控除を確実に取る

- 【対象】: 開業予定または開業したばかりの一人親方・個人事業主

- 【効果】: 年間最大65万円の特別控除。所得税率10%の場合、税負担を最大6.5万円削減

- 【導入時間】: 低(30〜60分)

- 【見込める効果】: 効果:大(65万円控除を確実に取得できる)

- 【手順】:

- 国税庁サイトから「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」を取得する(5分)

- 開業日・事業内容・納税地・屋号を記入する(15〜20分)

- 事業開始から1か月以内に税務署窓口またはe-Taxで同時提出する(10〜30分)

- 【コツ】: 同日提出すれば手続きを1回で完結できます。申請が遅れるとその年の控除が受けられず翌年からの適用になるため、開業当日に手続きすることが数万円規模の節税につながります。

- 【なぜ効くのか】: 青色申告の65万円控除は「複式簿記での記帳+期限内申告+e-Tax利用」が条件です。開業届の提出なしに青色申告の申請は受理されません。申請が遅れるとその年の控除が受けられず、翌年からの適用になります。

- 【注意点】: 開業後2か月を超えた場合は当年の青色申告はできません。複式簿記を手書きで管理しようとせず、freeeやマネーフォワードクラウドを使うと自動仕訳が可能です。

- 【最初の一歩】: 国税庁サイトで「A1-5 開業届」を検索し、PDFをダウンロードしてください(3分)

確定申告をe-Taxで効率化する方法はe-Tax活用ガイドで解説しています。

ポイント2:事業専用口座+会計ソフト連携で家事按分を自動化する

- 【対象】: 車や携帯電話・家賃など事業とプライベートの費用が混在している一人親方

- 【効果】: 年間の記帳・仕訳作業を月3〜5時間削減。確定申告シーズンの残業をゼロに近づける

- 【導入時間】: 中(初期設定3〜5時間)

- 【見込める効果】: 効果:中程度(月1回の確認で記帳管理が完結)

- 【手順】:

- 事業専用の銀行口座を開設する(1〜2週間)

- 会計ソフト(freee/マネーフォワードクラウド)に口座を連携する(1〜2時間)

- 車両費・通信費の按分比率(例:事業使用7割)をソフトに設定する(30分)

- 月1回、自動仕訳を確認・修正するだけで記帳完了(月30分程度)

- 【コツ】: 走行距離ノートや通話履歴など実績データをもとに合理的な比率を計算してソフトに設定する方が、税務調査時のリスクを低減できます。根拠なく按分するアプローチは後から問題になることがあります。

- 【なぜ効くのか】: 事業用口座とプライベート口座を分離することで、会計ソフトが取引を自動で事業・家事に振り分けます。領収書を1枚ずつ手入力していた場合と比べ、月あたりの入力作業を大幅に削減できます。

- 【注意点】: 口座をひとつにまとめて管理しようとすると逆効果です。混在すると仕訳の手作業が発生し、むしろ工数が増えます。口座の分離からスタートしてください。

- 【最初の一歩】: 取引銀行(ゆうちょ・ネットバンクなど)のサイトで個人事業主向け口座を申し込んでください(20〜30分)

ビジネス用口座開設の手順は事業用銀行口座の開設ガイドで詳しく解説しています。

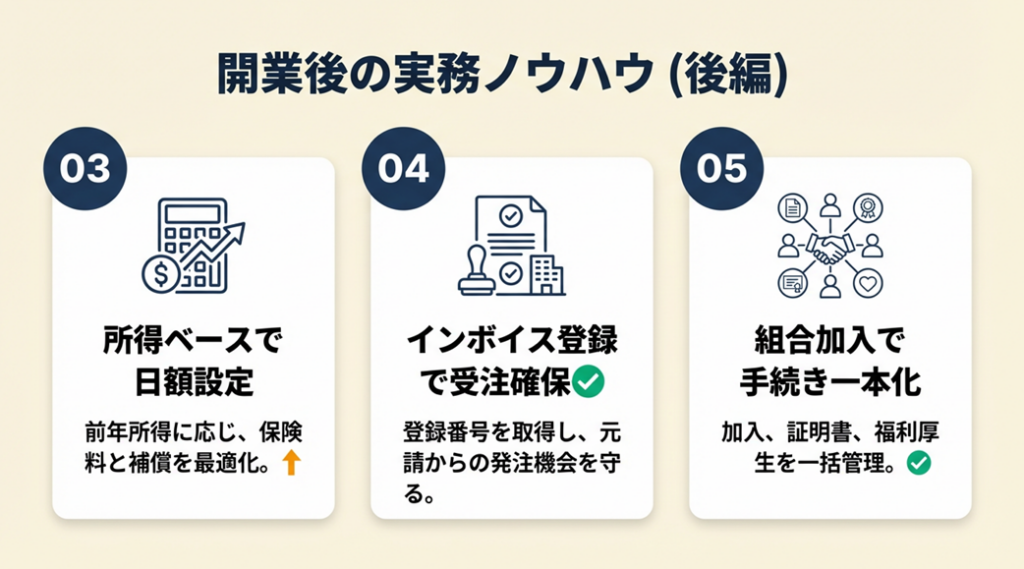

ポイント3:給付基礎日額を前年所得ベースで設定し保険料と補償のバランスを最適化する

- 【対象】: 労災特別加入を検討中、または加入済みで給付基礎日額の見直しを考えている一人親方

- 【効果】: 休業時の補償額を年収に見合った水準に設定し、保険料の過不足を解消する

- 【導入時間】: 低(30分)

- 【見込める効果】: 効果:中程度(補償と保険料のバランスを最適化できる)

- 【手順】:

- 前年の確定申告書を確認し、課税対象となる所得金額を確認する(5分)

- 「前年の所得 ÷ 365日」で1日あたりの所得を計算する(5分)

- 最も近い給付基礎日額(3,500〜25,000円の16段階)を選択する(5分)

- 特別加入団体の申請書に希望額を記入して申請する(15分)

- 【コツ】: 給付基礎日額は実際の収入に見合った水準(少なくとも7,000〜10,000円以上)を選んでください。最低の3,500円に設定すると仕事中に骨折して2か月働けない場合の休業補償が実際の収入と大きく乖離します。

- 【なぜ効くのか】: 休業補償給付は「給付基礎日額 × 0.8」が目安です。日額5,000円の場合、月補償は約12万円に留まります。一人親方の月収が30万円であれば実質的なカバー率は40%にしかならないため、給付基礎日額の設定が生活維持に直結します。

- 【注意点】: 給付基礎日額を18,000円以上にする場合は所得証明書の提出が必要です。証明書なしで高額設定の申請はできません。

- 【最初の一歩】: 前年の確定申告書(控え)を手元に用意し、所得欄の金額を確認してください(5分)

ポイント4:インボイス登録番号を取得し元請からの発注チャンスを守る

- 【対象】: 建設業の一人親方で、今後も法人元請から仕事を受注したい方

- 【効果】: インボイス未登録による仕事機会の損失を防止。元請からの発注継続率を維持する

- 【導入時間】: 低(1〜2時間)

- 【見込める効果】: 効果:中程度(元請との取引継続率を維持できる)

- 【手順】:

- 国税庁の「インボイス制度ポータルサイト」にアクセスする(5分)

- e-Taxまたは書面で「適格請求書発行事業者の登録申請書」を提出する(30〜60分)

- 審査後に発行される登録番号(T+13桁)を請求書に記載する

- 以降、消費税の申告・納付が必要になるため、会計ソフトで管理する

- 【コツ】: 登録せずに消費税の負担を避けようとすると、建設業の多くの法人元請はインボイス未対応の一人親方への発注を見直す傾向があります。免税事業者のままでは消費税分の値引き交渉を求められるケースもあり、長期的に見ると登録した方が有利になることが多いです。

- 【なぜ効くのか】: 法人元請は仕入税額控除のためにインボイス番号が必要です。未登録の一人親方に発注すると元請側の消費税負担が増えるため、条件が同じなら登録済みの一人親方が優先されます。

- 【注意点】: 登録すると翌期から消費税の申告義務が発生します。会計ソフトで税区分の管理を始める必要がありますが、税理士や会計ソフトのサポート機能を活用すれば対応できます。

- 【最初の一歩】: 国税庁の適格請求書発行事業者公表サイトでインボイス制度の概要を確認してください(15分)

インボイス制度がフリーランスに与える影響はインボイス制度の対応ガイドで詳しく解説しています。

ポイント5:一人親方組合への加入で労災加入・証明書発行・福利厚生を1か所で完結する

- 【対象】: 労災保険の特別加入先をどこにするか迷っている一人親方

- 【効果】: 手続き窓口を1本化し、各種証明書の発行・相談・組合員割引などを活用できる

- 【導入時間】: 低(1〜2時間)

- 【見込める効果】: 効果:大(手続き効率化+万が一のサポート体制を確保できる)

- 【手順】:

- 都道府県労働局の承認を受けた一人親方組合を複数比較する(30分)

- 組合費・サービス内容(証明書発行・相談対応)を確認する(30分)

- 申込書と必要書類(本人確認書類等)を提出して加入する(30〜60分)

- 加入証明書を受け取り、元請への提出に備える

- 【コツ】: 組合費の安さだけで選ぶと、事故対応時のサポートが手薄で手続きが遅延するリスクがあります。証明書の即日発行対応や相談窓口の充実度を含めて比較してから決定してください。

- 【なぜ効くのか】: 一人親方の特別加入保険料自体は国が定めた額で全組合同一です。違いは組合費とサービス内容のみ。組合を通じた加入では、事故時の書類作成サポートが受けられるため、初めて労災申請する一人親方の手続きハードルを大幅に下げられます。

- 【注意点】: 複数の組合を比較せず、最初に見つけた組合にすぐ加入するのは避けてください。少なくとも2〜3社の組合費とサービス内容を比較してから決定してください。

- 【最初の一歩】: 厚生労働省の「特別加入団体一覧」で自分の都道府県の承認団体を確認してください(10分)

CHECK

5つのポイントのうち、今の自分に最も急務なもの(開業直後なら「ポイント1」、現場入場が迫っているなら「ポイント3または5」)を選んで今週中に実行してください(各30〜60分)

よくある質問

Q: 一人親方になると年末調整はどうなりますか?

A: 年末調整は不要になります。代わりに毎年2〜3月に確定申告(申告書B様式)を行う義務が生じます。青色申告を選んでいれば65万円控除が受けられるほか、国民年金・国民健康保険料・労災保険料(社会保険料控除)・事業関連の経費なども申告で控除できます。確定申告の詳細な手順はフリーランスの確定申告完全ガイドで解説しています。

Q: 一人親方の経費に何が含まれますか?

A: 工具・資材費・作業車のガソリン代・駐車場代・携帯電話代(事業使用分)・組合費・保険料・確定申告関連の税理士費用などが主な経費です。プライベートとの混在費用は按分して計上します。経費の判断基準についてはフリーランスの経費計上ガイドも参照してください。

個人事業主と一人親方の違い:3点で判断して即行動

個人事業主と一人親方の違いは「7業種限定・年間99日以下の雇用・労災特別加入が可能」の3点に集約されます。この3条件を満たす方が一人親方であり、それ以外の業種や条件で個人で働く方は広義の個人事業主です。開業届の提出・青色申告の選択という税務手続きは両者共通ですが、一人親方は労災特別加入という重要な保護制度を活用できる点が大きなアドバンテージです。

まずは「業種が7種に該当するか」を確認し、該当する場合は開業届と青色申告申請書を同日提出してください。加えて、労災特別加入団体への申込を1週間以内に完了させることを目標にしてください。特別加入の保険料は確定申告時に社会保険料控除として全額控除できるため、実質的な手取り負担は表面の保険料より低くなります。

| 状況 | 次の一歩 | 所要時間 |

| これから開業する | 開業届+青色申告申請書を同日提出 | 30〜60分 |

| すでに開業しているが労災未加入 | 特別加入団体に申し込む | 1〜3営業日 |

| インボイス対応が未済 | 国税庁ポータルで登録申請 | 1〜2時間 |

個人事業主一人親方違いに関するよくある質問

Q: 個人事業主と一人親方のどちらで開業届を出せばよいですか?

A: 開業届の様式は「個人事業の開業・廃業等届出書」で両者共通です。書類に「一人親方」という区分はなく、事業内容の欄に建設業等と記載するだけです。提出先は納税地を所轄する税務署で、e-Taxによるオンライン提出も可能です(国税庁 A1-5 個人事業の開業届出・廃業届出等手続)。

Q: 一人親方は厚生年金に加入できますか?

A: 加入できません。一人親方を含む個人事業主は国民年金(第1号被保険者)への加入となります。老後の備えを厚くする方法として、国民年金基金・小規模企業共済・iDeCo(個人型確定拠出年金)への加入を検討してください。フリーランスの年金手続きについてはフリーランスの年金ガイドで詳しく解説しています。

Q: 一人親方と会社員ではどちらが収入面で有利ですか?

A: 全建総連東京都連合会の調査によると、2023年時点で一人親方の年収換算は約546万円(材料持ちの場合)と日本の平均給与約460万円を上回ります。一方で、社会保険・雇用保険・有給休暇・退職金などの福利厚生は自己負担・自己調達が必要です。収入の高さだけでなく、リスク管理の仕組みをセットで考えることが重要です。フリーランスの福利厚生についてはフリーランスの福利厚生活用ガイドも参照してください。

【出典・参照元】

- A1-5 個人事業の開業届出・廃業届出等手続|国税庁

- No.2090 新たに事業を始めたときの届出など|国税庁

- 特別加入制度のしおり(一人親方その他の自営業者用)|厚生労働省

- 一人親方とは?個人事業主との違いや建設業での働き方|freee

- 一人親方と個人事業主の違いは?定義や労災加入条件を解説|マネーフォワードクラウド

- 一人親方労災保険の特別加入費用について|一人親方団体労災センター

- 建設業一人親方の生存戦略:標準労務費で見積単価を引き上げる全手法|note

- 一人親方労災保険、国保と健保どっちがいい?|note(保険ショップパートナー)

- 建設業で独立して一人親方になるには?手続き・費用・資格について|GATEN職