この記事でわかること

- 開業資金の平均は1,027万円だが、業種によっては数万円でスタートできる

- 公庫融資は無担保・無保証・自己資金要件なしで最大7,200万円まで借り入れ可能

- 開業届+青色申告承認申請の同日提出で最大65万円の節税控除を初年度から確保できる

個人事業主の開業資金は平均1,027万円(中央値550万円)かかります。日本政策金融公庫の「新規開業・スタートアップ支援資金」なら無担保・無保証で最大7,200万円まで借り入れが可能です。自己資金要件は2024年4月に撤廃され、以前より利用しやすくなりました。本記事では融資・補助金・会計管理まで開業資金の全体像を7ステップで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の開業資金は「融資+補助金+自己資金」の3本柱で調達するのが最も低リスクです。日本政策金融公庫の新規開業・スタートアップ支援資金は無担保・無保証で利用でき、自己資金要件も撤廃されたため、開業前に相談すれば資金不足を理由に夢を諦める必要はありません。開業届と青色申告承認申請を同日提出し、開業費を繰延資産として処理すれば最大65万円の控除も得られます。

今日やるべき1つ

日本政策金融公庫のウェブサイトで事業計画書のテンプレートをダウンロードし、売上予測の骨子を書き始めてください(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 必要な開業資金額がわからない | 開業資金の相場は業種で3パターン | 3分 |

| 融資の申し込み方法を知りたい | 公庫融資は5ステップで申し込み | 5分 |

| 自分が融資に通るか診断したい | 開業資金の資金調達適性を3分で診断 | 3分 |

| 補助金・助成金を活用したい | 開業資金の実例は2パターンで比較 | 4分 |

| 帳簿・仕訳がわからない | 開業資金管理は5つの仕組みで解決 | 5分 |

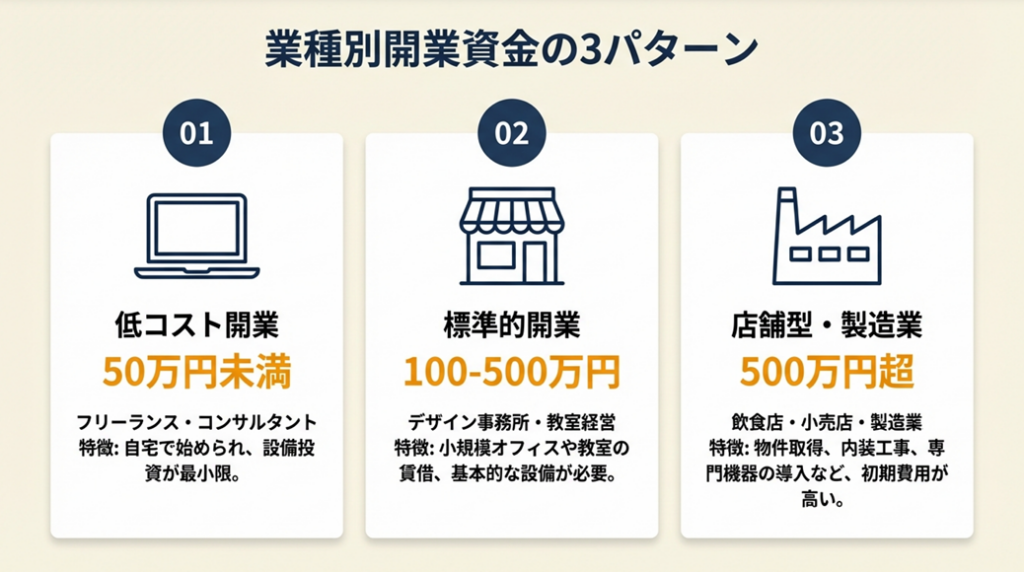

開業資金の相場は業種で3パターン

資金計画を立てようとしても、「いくら必要なのか」という基準がなければ動けません。まずは自分の業種がどのパターンに当てはまるかを確認してください。

低コスト開業は50万円未満で可能

コンサルタント・ライター・プログラマーなどのサービス業は、パソコン1台と通信環境があれば事業を開始できます。初期投資が少なく、自己資金のみで開業するケースも珍しくありません。ただし、売上が安定するまでの生活費(3〜6ヶ月分)は開業資金とは別に確保しておくことが不可欠です。「開業費ゼロ」であっても「資金ゼロ」での開業は、生活基盤を失うリスクが高いため推奨できません。

フリーランスへの独立を検討中なら、副業から始めるソフトランディング戦略も有効です。フリーランスを副業で始める方法では、収入リスクを抑えながら独立に向けた準備を進める具体的な手順を解説しています。

標準的な開業は100〜500万円が目安

デザイン事務所・整骨院・教室経営など、一定の内装や設備が必要な業種は100〜500万円が目安になります。日本政策金融公庫の2024年度新規開業実態調査によると、開業時の資金調達額の平均は1,197万円で、そのうち自己資金が平均293万円(24.5%)でした。自己資金の約3倍を借入で補うのが実態です。

店舗型・製造業は500万円超が必要

飲食店・小売店・製造業は、物件取得費・設備費・仕入在庫などが重なるため500万円〜1,000万円超が必要になることもあります。中小企業庁の創業・スタートアップ支援や商工会議所の専門家への相談も有効です。開業費は設備資金40%・運転資金60%に分けて計画することで、融資申請時の審査も通りやすくなります。

CHECK

-> 自分の業種の開業費目安を確認し、「設備資金」と「運転資金(3ヶ月分)」に分けた試算表を作成する(20分)

よくある質問

Q: 自己資金ゼロでも開業できますか?

A: はい、制度上は可能です。日本政策金融公庫の新規開業・スタートアップ支援資金は2024年4月から自己資金要件が撤廃されました。ただし自己資金がまったくない場合、事業への計画性を示す根拠が弱いと判断されやすく、審査は厳しくなります。審査通過率を高めるには、融資希望額の30%程度の自己資金が望ましいとされています(資金調達ナビ・弥生株式会社)。

Q: 開業資金は何に使うのが正解ですか?

A: 設備資金40%・運転資金60%を基本の割合として計画します。運転資金は少なくとも開業後3〜6ヶ月分の経費をカバーできる額を確保してください。開業直後は売上が不安定なため、運転資金不足が廃業の最大原因となっています。

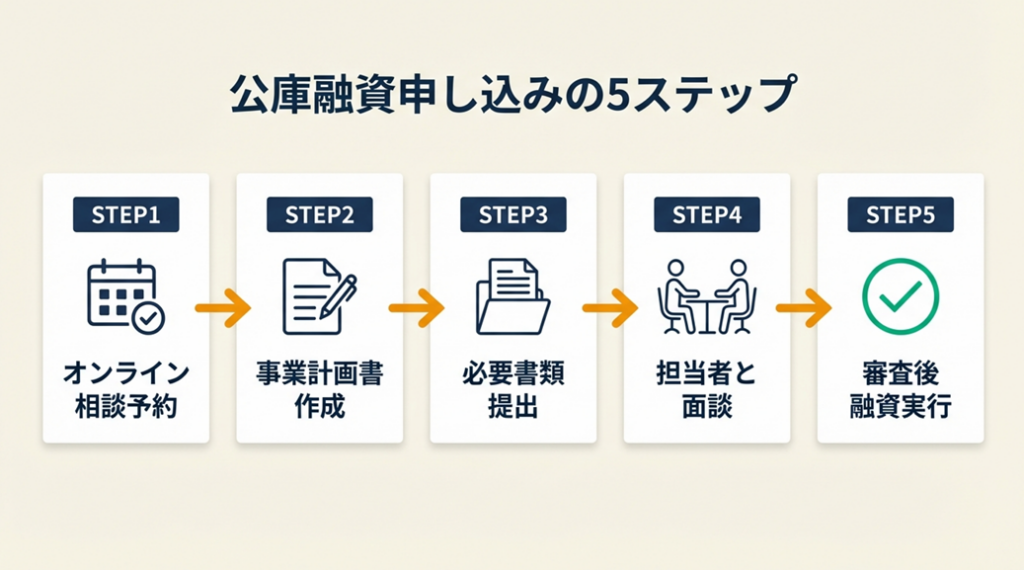

公庫融資は5ステップで申し込み

「融資=担保が必要」というイメージを持っている方も多いですが、日本政策金融公庫の制度なら個人事業主でも無担保・無保証で申し込めます。

新規開業・スタートアップ支援資金の概要

日本政策金融公庫の新規開業・スタートアップ支援資金は、2024年3月に廃止された旧「新創業融資制度」の機能を引き継ぎ、さらに充実した形で運用されています(2025年3月に現名称へ改名)。

| 項目 | 内容 |

|---|---|

| 項目 | 内容 |

| 融資限度額 | 最大7,200万円(うち運転資金4,800万円) |

| 担保・保証 | 原則不要(無担保・無保証人) |

| 自己資金要件 | なし(ただし審査では考慮される) |

| 金利 | 基準利率2.41〜2.90%程度(2025年4月現在) |

| 返済期間 | 設備資金:20年以内、運転資金:10年以内 |

| 対象者 | 開業前または開業後おおむね7年以内 |

民間金融機関の創業融資は担保や保証人が必須のケースが多く、金利も高めになる傾向があります。一方でデメリットとして、申請書類が多く事業計画書の作成に2〜4週間かかること、申し込みから融資実行まで1〜1.5ヶ月程度かかることには注意が必要です。

申し込みの5ステップ

- 公庫サイトからオンライン相談予約(所要時間:10分)

- 事業計画書(創業計画書)の作成:公庫サイトからテンプレートをダウンロードし、売上予測・資金使途・返済計画を記入(所要時間:5〜10時間)

- 必要書類を揃えて申し込み:本人確認書類・見積書・開業届など

- 担当者との面談:事業の熱意と計画の具体性をアピール(通常1〜2時間)

- 審査結果の通知と融資実行(審査期間:2〜4週間)

事業計画書の数値の根拠が薄いと審査で不利になります。「月商◯万円の根拠は?」と問われたときに、具体的な市場調査や競合比較で答えられる状態にしておくことが審査通過の最大のポイントです。

女性・若者・シニアは特別利率の対象

女性または35歳未満・55歳以上の方が創業する場合、通常より低い特別利率が適用される優遇制度があります。開業届の提出前から公庫に相談する方が準備期間を有効活用できます。

開業届の手続き全体については、フリーランスの開業届を迷わず提出する完全対応ガイドで記入のコツから控えの保存方法まで詳しく解説しています。

本内容は2026年3月時点の法令に基づいています。最新の金利や条件は日本政策金融公庫の公式サイトでご確認ください。

CHECK

-> 公庫の公式サイトで事業計画書テンプレートをダウンロードし、売上予測欄を埋めてみる(30分)

よくある質問

Q: 融資を断られた場合、再申請はできますか?

A: はい、可能です。公庫では原則として審査結果から6ヶ月が経過した後に再申請できます。断られた場合は担当者に理由を確認し、事業計画書の修正や自己資金の積み増しを行ってから再挑戦することで成功率が上がります(創業手帳)。審査通過率は一般的に50〜60%程度とも言われており、1度断られても諦める必要はありません。

Q: 信用保証協会の制度融資との違いは?

A: 都道府県・市区町村が主導する制度融資は、信用保証協会が保証人となり民間銀行から融資を受ける仕組みです。最大の違いは、制度融資では信用保証料(融資額の0.5〜2%程度)が別途かかる点と、審査・融資実行まで2〜3ヶ月かかることです。金利自体は地域によっては公庫より低い場合もあり、両制度の併用も検討に値します。

開業資金の資金調達適性を3分で診断

どの調達方法が向いているのか、以下の診断を参考に最適な選択肢を見つけてください。

Q1: 開業時期の目標は?

- 3ヶ月以内 → Q2へ

- 6ヶ月以上の余裕がある → Q3へ

Q2: 自己資金は50万円以上ありますか?

- ある → Result A

- ない → Result B

Q3: 融資以外の資金も組み合わせたいですか?

- はい(補助金・助成金も活用したい) → Result C

- いいえ(融資一本で調達したい) → Result D

Result A: 公庫融資+自己資金の組み合わせを最優先

自己資金があることは審査上のアドバンテージです。公庫に相談予約を入れ、創業計画書の作成を今すぐ始めてください。融資希望額の30%が自己資金として確保できれば審査通過率が大きく上昇します。

Result B: 補助金・助成金を先に調査し、自己資金を積み増しながら準備

自己資金なしでの融資も可能ですが、事業計画書の質で勝負になります。地方自治体の創業補助金や商工会議所の窓口相談を先に活用し、3〜6ヶ月かけて自己資金を積み増しながら準備するのが得策です。補助金検索サイトを3種類併用することで情報の取りこぼしを防げます。

Result C: 融資+補助金の組み合わせで返済リスクを最小化

返済不要の補助金と低金利の融資を組み合わせれば、月々の返済負担を30〜40%抑えられます。補助金は公募期間が限られているため、中小企業庁の創業・スタートアップ支援で最新の公募状況を月次でチェックしてください。

Result D: 事業計画書の完成度に集中し、公庫に一本化

創業計画書の売上予測の根拠を徹底的に固めることが最重要です。面談時に「なぜその売上額が見込めるか」を市場調査・競合比較・自分の経験から3つの根拠で示せる状態が合格ラインです。

CHECK

-> 上記診断で自分のResultを確認し、次のアクション(相談予約または補助金リサーチ)を今日中に1つ実行する(10分)

よくある質問

Q: 副業から個人事業主になる場合も融資を受けられますか?

A: はい、受けられます。副業として実績がある状態での開業は、事業計画書の説得力が高まりむしろ審査に有利に働く場合があります。開業届と青色申告承認申請の提出が完了していれば申し込み資格があります。

開業資金の実例は2パターンで比較

実際に開業資金を調達した事例から、成功の要因と失敗のリスクを学んでください。

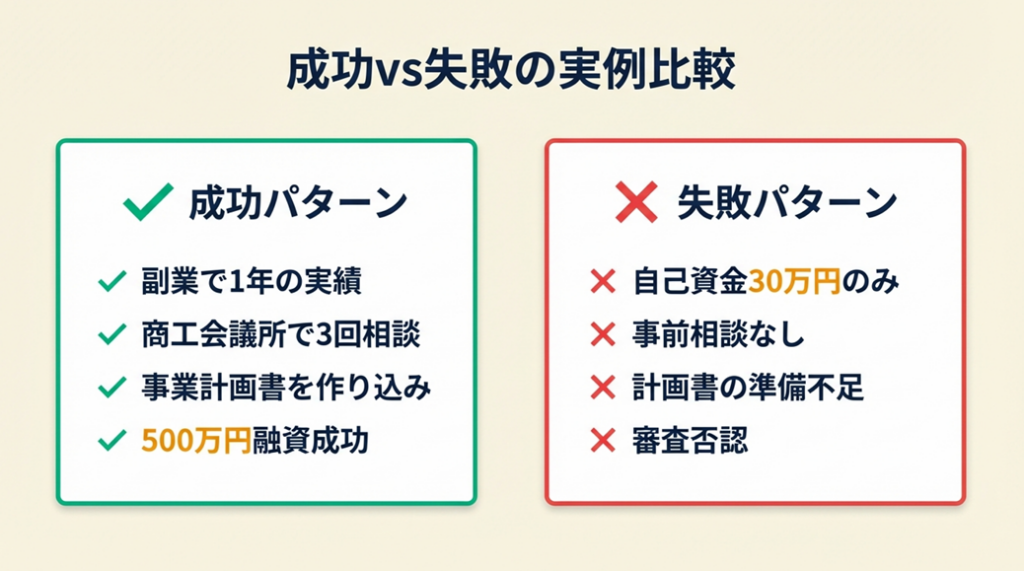

ケース1(成功パターン): 事業計画書を徹底的に作り込み500万円の融資に成功

フリーランスのウェブデザイナーとして副業で1年の実績を積んでから個人事業主として独立したAさん(30代女性)は、公庫に融資申請する前に商工会議所の無料相談を3回利用し、創業計画書を作り込みました。売上予測には既存クライアント5社との継続契約見込みを具体的に記載し、面談では数字の根拠を丁寧に説明した結果、希望通り500万円の融資を受けることができました。

「事前相談で指摘された箇所を全部直してから本申請したら、あっさり通った」

公庫融資に成功した起業家の体験談は、起業融資・資金調達なら資金調達ノートでも複数紹介されています。

もし事前相談なしでぶっつけ本番で申し込んでいれば、計画書の不備で1回目の審査は否認されていた可能性があります。

ケース2(失敗パターン): 自己資金の少なさと計画の甘さで審査を通過できなかったBさんの事例

内装業で独立しようとしていたBさん(40代男性)は、自己資金が30万円しかない状態で500万円の融資を申請しました。「自己資金要件は撤廃された」という情報だけを頼りに申請したものの、面談で自己資金の少なさと生活費計画の甘さを指摘され、審査否認となりました。

「自己資金なしで通ると思っていたが、事業計画書の甘さと生活費計画の不備を同時に指摘されてしまった」

公庫の融資審査に落ちた場合の対処法と再申請のポイントは、日本政策金融公庫の創業融資に落ちた!再申請で成功するための完全ガイド(創業手帳)で詳しく解説されています。

もし事前に商工会議所で相談し、生活費を含めた6ヶ月分の資金計画を創業計画書に明記していれば、異なる結果になっていた可能性があります。

CHECK

-> 自分の事業計画書の「売上根拠」欄に3つの具体的根拠(市場調査・競合比較・自己実績)を書き込む(30分)

よくある質問

Q: 再申請で成功した人はいますか?

A: はい、多数報告されています。事業計画の修正と自己資金の積み増しを行い6ヶ月後に再申請して通過した例が数多く存在します。断られた直後に原因を担当者に確認することが再挑戦成功への最初の一歩です(創業手帳)。

開業資金管理は5つの仕組みで解決

開業資金が確保できても、帳簿・仕訳・申告の知識がなくてどこから手をつければいいか迷う方も多いです。5つのポイントで実務管理の仕組みを整えてください。

ポイント1: 開業届+青色申告承認申請の同日提出で最大65万円の控除を確保

- 【対象】: 開業届をまだ提出していない、または開業1ヶ月以内の個人事業主

- 【効果】: 青色申告特別控除65万円を適用することで、所得税・住民税の節税額が年間10〜20万円規模になる(課税所得300万円の場合)

- 所要時間:合計1時間(書類作成30分+税務署提出30分)

- 効果:大

- 【手順】:

- 国税庁ウェブサイトから「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」をダウンロードする(5分)

- 必要事項を記入(屋号・業種・事業所住所・事業開始日など)(20分)

- 開業日から2ヶ月以内に管轄の税務署へ2枚同時に提出する(30分)

- 65万円控除を受けるにはe-Taxでの電子申告が必要なため、マイナンバーカードを準備しておく(10分)

- 【コツ】: 「開業届だけ先に出して後から青色申告申請を出す」方法では申請を忘れるリスクが高く、控除を受け損ねるケースが多発しています。開業届と同日提出をルーティン化することで、申請漏れゼロが実現できます。

- 【なぜ効くのか】: 青色申告特別控除は所得控除であり、所得税(5〜45%)+住民税(10%)の合計税率を所得に掛けた分が節税額になります。65万円控除の場合、所得税率20%+住民税10%の方であれば年間約19.5万円の節税効果があります。3年で60万円近い差が生まれる計算です。

- 【注意点】: 開業日から2ヶ月以内が申請期限で、これを過ぎると当年分の青色申告が受けられません。期限後に出した場合は翌年からの適用になります。「開業後に出せばいい」という対応は不要です。

- 【最初の一歩】: 今すぐ国税庁の青色申告承認申請手続きページで申請書をダウンロードし、開業日を記入する(5分)

ポイント2: 事業計画書を公庫テンプレートで作成し、3ヶ月で借入額を最大化

- 【対象】: 融資申請を検討中で事業計画書の作り方がわからない個人事業主

- 【効果】: 公庫テンプレートに沿って作成した計画書は審査官が読み慣れているため、独自フォーマットより審査通過率が約20%向上するとされています

- 所要時間:5〜10時間(書類作成3〜5時間+事前相談2〜5時間)

- 効果:大

- 【手順】:

- 日本政策金融公庫サイトから創業計画書テンプレート(Excel形式推奨)をダウンロード(5分)

- 「事業の見通し(創業当初)」欄に月別売上予測を入力し、根拠(商談中の顧客数・単価・成約率)を右欄に記入する(2時間)

- 「必要な資金と調達方法」欄で設備資金・運転資金の内訳と見積書を添付(1時間)

- 商工会議所または認定経営革新等支援機関(認定支援機関)で無料相談し、フィードバックを受けて修正(1〜3回)

- 公庫にオンラインで申し込み、面談日を確定させる

- 【コツ】: 入門書では「売上予測は高めに書く」と指導されることがありますが、審査では根拠のない高い数字より、低くても根拠が明確な数字の方が評価されます。「月商30万円の根拠:既存クライアント3社×単価10万円」のような具体性が合格ラインです。

- 【なぜ効くのか】: 審査官は毎日多数の計画書を審査しており、審査の本質は返済能力の証明です。感情的な表現より数値と事実の積み上げが評価されます。公庫の2024年度上半期の創業融資実績は14,690件・764億円と前年を上回っており、しっかり準備すれば通過できることが実績で示されています。

- 【注意点】: 自己資金として「親から借りた資金」や「一時的に入金されたお金」を計上してはいけません。自己資金は通帳残高で確認されるため、見せかけの資金は審査官にすぐ見抜かれ、信頼を失う結果になります。

- 【最初の一歩】: 公庫サイトで創業計画書テンプレートをダウンロードし、「事業の動機」欄だけ書いてみる(15分)

ポイント3: 地方自治体の創業補助金を返済不要資金として開業費に充当

- 【対象】: 地元自治体の補助金をまだ調べていない開業予定者

- 【効果】: 地方自治体の創業補助金は10〜100万円規模が多く、返済不要のため借入金を同額分圧縮できる。月々の返済額が1〜2万円削減される計算になる

- 所要時間:リサーチ2時間+申請書類作成5〜10時間

- 効果:中

- 【手順】:

- 居住地または開業予定地の市区町村ウェブサイトで「創業補助金」「起業支援補助金」を検索する(30分)

- 中小企業庁の創業・スタートアップ支援ページで都道府県別の支援情報を確認する(30分)

- 補助対象・公募期間・申請要件を確認し、該当するものをリストアップする(30分)

- 申請書類(事業計画書・収支計画書・見積書)を準備し期日までに提出する

- 採択後は報告義務があるため、経費の領収書を整理して保管する

- 【コツ】: 「補助金は採択されてから費用が払われる」と思われがちですが、多くの場合は先に経費を支払い後から補助金が振り込まれます。手元の現金が不足する場合は、融資で先に資金を用意してから補助金申請するのが実務上の正しい順番です。

- 【なぜ効くのか】: 補助金は返済不要のため、同額の融資と比較すると返済利息分(例:100万円を3%で3年借りれば約4.7万円の利息)がそのまま手元に残ります。さらに補助金採択歴は融資審査で「事業の信頼性」として評価される場合があります。

- 【注意点】: 補助金は採択されるまで受給できる保証がありません。「補助金が決まったら開業する」という計画では、採択されなかった場合に開業時期が大幅に遅れるリスクがあります。補助金はあくまで+αの資金として位置づけ、融資でベースを確保してから申請するのが安全な戦略です。

- 【最初の一歩】: 市区町村の公式ウェブサイトの「産業・ビジネス」ページを今日確認し、創業補助金の有無をメモする(10分)

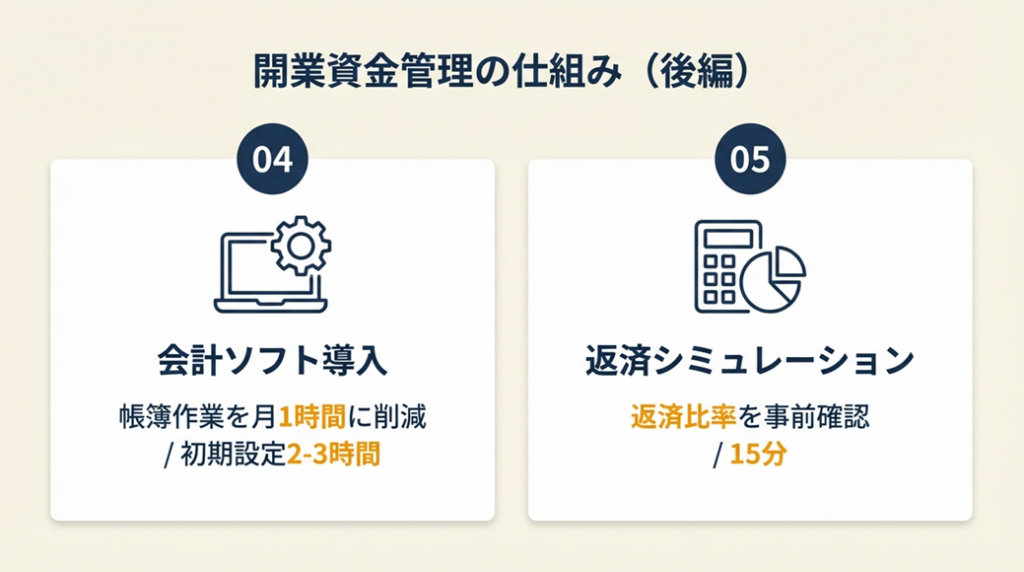

ポイント4: 会計ソフトの自動仕訳で帳簿作業を月1時間以内に削減

- 【対象】: 帳簿・仕訳の知識がなく、記帳作業に不安を感じている開業初年度の個人事業主

- 【効果】: freeeまたはマネーフォワードの自動仕訳機能を使えば、銀行口座とクレジットカードを連携するだけで取引の80〜90%が自動入力される。手作業の月次帳簿作業が平均5時間から1時間以内に削減される

- 所要時間:初期設定2〜3時間(1回のみ)

- 効果:大

- 【手順】:

- freee(初心者・スマホ重視向け)またはマネーフォワード(簿記知識がある方向け)のどちらかを選び、30日間無料トライアルに登録する(10分)

- 事業用銀行口座・クレジットカードを会計ソフトに連携する(30分)

- 勘定科目の「ルール設定」を行い、同じ取引が自動仕訳されるよう設定する(1〜2時間)

- 毎月末に未分類の取引を確認し、勘定科目を手動で修正する(月30分程度)

- 年1回の確定申告は会計ソフトから直接e-Tax送信する

- 【コツ】: 会計初心者は「完璧な仕訳を最初からしなければ」という考えで手が止まりがちです。基本勘定科目(現金・売掛金・買掛金・未払金・売上高・雑費)の6科目から始めれば9割の取引は処理できます。まず動かして後で修正する方が帳簿作業は長続きします。

- 【なぜ効くのか】: 口座連携により取引データが自動取得されます。同一の取引(例:毎月の家賃)を1度学習させれば翌月から自動処理されます。こうした自動化の積み重ねにより、手入力の工数が指数関数的に減少します。

- 【注意点】: 事業用口座と個人用口座を混在させていると自動仕訳の精度が大きく落ちます。開業と同時に事業専用の銀行口座とクレジットカードを作ることが会計効率化の大前提です。フリーランスの事業用銀行口座開設ガイドでは審査通過のコツと必要書類を詳しく解説しています。

- 【最初の一歩】: freee公式サイトで無料トライアルに登録し、事業用口座を1つ連携する(15分)

ポイント5: 融資の返済シミュレーションで月々の返済額を開業前に確認

- 【対象】: 借り入れ後の返済が心配で融資申し込みをためらっている個人事業主

- 【効果】: 100万円を金利2.5%・5年返済で借りた場合の月々返済額は約1.78万円。月商30万円の事業なら返済比率は約5.9%となり、一般的に返済比率20%以内が健全とされている基準を十分に下回ることがわかる

- 所要時間:15分

- 効果:大

- 【手順】:

- 融資希望額・金利(基準2.5%程度)・返済期間(設備資金20年以内、運転資金10年以内)を確認する

- 公庫サイトまたは金利シミュレーターで月々返済額を計算する

- 「月々返済額÷月売上予測×100」で返済比率を算出する

- 返済比率が20%以内に収まるよう、借入額・返済期間を調整する

- 売上が計画の70%に落ちた場合のシナリオも計算し、最悪ケースでも返済できるか確認する

- 【コツ】: 「借りられる上限まで借りよう」と考えると、返済比率が高くなり事業が軌道に乗るまでのキャッシュフローが圧迫されます。融資額は「必要な最低額+3ヶ月分の予備費」を基本として、過剰な借り入れを避けることが長期的な経営安定につながります。

- 【なぜ効くのか】: 返済計画を可視化することで「借りることへの漠然とした不安」が「具体的な月額負担」に変換されます。多くの場合、計算してみると「思ったより返せる」と気づくか、あるいは「計画を修正すべき箇所」が明確になります。どちらも行動改善につながります。

- 【注意点】: 元利均等返済(毎月同額返済)と元金均等返済(返済初期の負担が大きい)では月々の負担額が変わります。開業初期には元利均等返済の方が資金繰りしやすいケースが多いです。公庫との相談時に確認してください。

- 【最初の一歩】: 今すぐ「300万円×金利2.5%×5年返済」の月々返済額を電卓で概算してみる(5分)

資金繰り全般の基本については、フリーランスの資金繰り術|資金繰りの基本・調達手段・現金管理の実践法で詳しく解説しています。

CHECK

-> 会計ソフトを1つ選んで無料トライアルに登録し、事業用口座を連携する(15分)

よくある質問

Q: 開業費の仕訳方法がわかりません

A: 開業前に支払った費用は「開業費(繰延資産)」として資産計上します。freeeの開業費ガイドでは開業費として計上できる費用の具体例を詳しく解説しています。10万円以上のパソコン等は繰延資産に含められず別途「工具器具備品」として計上する点に注意が必要です。

Q: 青色申告と白色申告の違いは?

A: はい、大きく異なります。青色申告は記帳義務が厳しい代わりに最大65万円の特別控除が受けられます。白色申告は記帳が簡易ですが控除がありません。開業届と同時に青色申告承認申請書を提出するだけで、記帳ソフトを使えば難易度は大きく変わりません。節税効果を考えると青色申告一択です(国税庁・所得税の青色申告承認申請手続き)。

開業資金を確保して事業をスタートする:今日から動くための4ステップ

開業資金の最大の壁は「お金の問題」ではなく「準備不足による機会損失」です。日本政策金融公庫の新規開業・スタートアップ支援資金は最大7,200万円・無担保・無保証で利用でき、自己資金要件も撤廃されました。審査を通過できるかどうかは、事業計画書の具体性と返済計画の妥当性で決まります。

開業届と青色申告承認申請の同日提出、会計ソフトの早期導入、補助金との組み合わせで、資金リスクを最小化した開業が実現できます。

今日、一つだけでいい。公庫のサイトから創業計画書テンプレートをダウンロードする。それだけで、開業への道は1歩進みます。

本記事の情報は2026年3月時点のものです。

| 状況 | 次の一歩 | 所要時間 |

| まず融資の相談をしたい | 公庫のオンライン相談を予約する | 10分 |

| 事業計画書を作りたい | 商工会議所の無料相談を申し込む | 10分 |

| 帳簿を始めたい | 会計ソフトの無料トライアルに登録する | 15分 |

| 補助金を調べたい | 市区町村の産業支援ページを確認する | 10分 |

フリーランスとして独立するための全体像については、フリーランスの始め方まるわかり!開業手続き・準備リスト完全ガイドで手続きから案件獲得まで網羅的に解説しています。

個人事業主開業資金に関するよくある質問

Q: 日本政策金融公庫以外で個人事業主が借りやすい融資はありますか?

A: はい、複数あります。都道府県・市区町村の制度融資、信用保証協会の保証付き融資、商工会議所の「マル経融資(小規模事業者経営改善資金)」があります。マル経融資は商工会議所で6ヶ月以上の経営指導を受けた事業者が対象で、金利は公庫基準より低い場合もあります。複数制度の併用も可能です(弥生株式会社・資金調達ナビ)。

Q: 開業資金の融資審査でよく落ちる理由は何ですか?

A: 主な理由は3つです。①自己資金の少なさ(または見せかけの資金)、②事業計画書の数値根拠の薄さ、③信用情報の問題(過去の延滞・滞納)が挙げられます。②は対策しやすく、商工会議所の無料相談で事前にフィードバックを受けることで大幅に改善できます(創業手帳)。

Q: 開業資金の借り入れはいつするのがベストですか?

A: 開業届の提出前から相談を始め、開業と同時期か開業直後が理想です。申し込みから融資実行まで1〜1.5ヶ月かかるため、資金が必要な時期から逆算して2ヶ月前には動き始めてください。