個人事業主が住宅ローン審査を通過するには、3期連続黒字の確定申告書と所得300万円以上が最低ラインです。審査基準は金融機関によって大きく異なり、フラット35なら直近1〜2期分の確定申告書で申し込めるため、民間銀行より通りやすい傾向があります。この記事では必要書類・所得計算・銀行選びの実践ノウハウを解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が住宅ローン審査を通過する最短ルートは「所得を正しく積み上げてフラット35から申し込む」ことです。民間銀行では3期連続黒字と平均所得が重視されますが、フラット35は確定申告2期分・直近1年の所得のみで審査するため、開業間もない方でも現実的な選択肢になります。節税目的の経費過多が最大の落とし穴であり、住宅ローンを組む2〜3年前から所得の積み上げを計画的に行うことが合否を分けます。

今日やるべき1つ

住宅金融支援機構のフラット35借入シミュレーションで、現在の所得を入力して借入可能額を確認してみましょう(所要時間:5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 審査基準と所得計算を知りたい | 個人事業主の審査は3期平均所得で判定 | 3分 |

| 必要書類をまとめて確認したい | 必要書類は確定申告書が中心の7点セット | 2分 |

| どの銀行を選ぶか迷っている | 銀行選びはフラット35を第一候補に | 3分 |

| 審査に落ちる理由を把握したい | 審査落ちの原因を3分で自己診断 | 3分 |

| 通過率を上げる具体策を知りたい | 審査通過率を上げる実務ハック5選 | 5分 |

| 審査前のチェックをしたい | 事前審査申込前の14項目チェックリスト | 5分 |

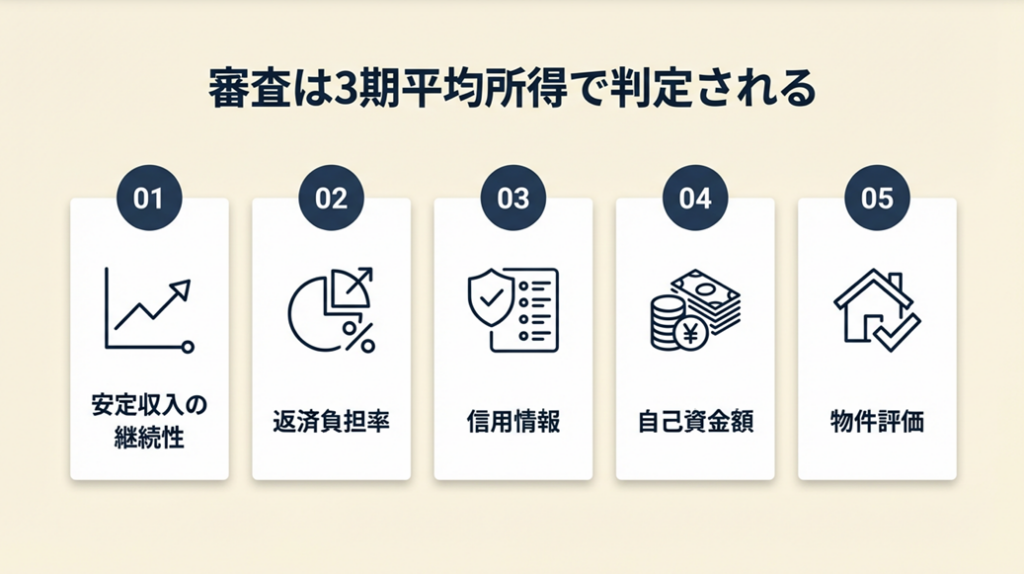

個人事業主の審査は3期平均所得で判定

正しい準備をすれば審査を通過している事例は数多く存在します。まず審査の構造を正確に理解することが、戦略の出発点です。

所得と収入は別物、審査で見られるのは所得

会社員の場合、源泉徴収票の「給与収入」がそのまま審査の年収になります。一方、個人事業主は確定申告書の「事業所得(収入マイナス経費)」が審査の年収として扱われます。

多くの金融機関では「売上高ではなく3期の平均所得」が審査対象です。業績に波がある場合は平均ではなく最も低い所得が基準になることもあります。年収800万円の売上があっても経費で500万円使っていれば、審査上の年収は300万円です。これを知らずに申し込むと、想定より大幅に少ない借入可能額が提示されて驚くことになります。

住宅ローンを考え始めたタイミングで、税理士に「ローン審査を想定した所得シミュレーション」を依頼することをおすすめします。節税と住宅購入は、2〜3年のスパンで計画的に切り替えないと両立が難しいからです。

3期連続黒字が民間銀行の基本条件

民間金融機関では、過去3期分の確定申告書の提出が求められ、3期連続での黒字が原則的な条件となります。金融機関によっては、3期の中で所得の最も低い年度を基準にするところや、1期でも赤字があれば審査を通さないところもあります。

たとえば3年前の所得が150万円、2年前が250万円、前年が400万円という右肩上がりのケースでも、3年間の平均所得は約266万円です。多くの金融機関が設ける目安の300万円を下回るため、審査が厳しくなります。所得が急伸中の方ほど「通らない」という落とし穴にはまりやすいので、注意が必要です。

審査基準に影響する5つの評価項目

金融機関が重視する主な項目は、安定収入の継続性・返済負担率・信用情報(延滞履歴)・自己資金額・物件評価の5つです。

返済負担率とは「年間返済額÷所得×100」で算出される数値で、理想は20〜25%以内とされています。所得が400万円未満の場合は30%以下、400万円以上の場合は35%以下がフラット35の基準です。借入額が大きすぎると、所得が基準を満たしていても返済負担率で弾かれます。所得証明の対策だけ万全にして物件価格の検討が甘いと、事前審査で予想外の否決を受けることがあります。

CHECK

-> 自分の「3期平均所得」と「返済負担率」を計算し、希望借入額が審査基準内かを確認する(10分)

よくある質問

Q: 個人事業主の住宅ローン審査は会社員よりどれくらい厳しいですか?

A: 一般的に会社員と比べると審査ハードルは高く、提出書類も3年分の確定申告書など多くなります。ただし所得が安定していれば通過できる可能性は十分あります。金融機関によって基準が大きく異なるため、複数の金融機関に相談することをおすすめします。

Q: 開業1〜2年目でも住宅ローンは申し込めますか?

A: 民間銀行は原則3年以上の業歴を求めることが多いため、難しいケースがあります。ただし住宅金融支援機構のフラット35は確定申告1〜2期分から申し込めるため、開業間もない方にとって現実的な選択肢です。

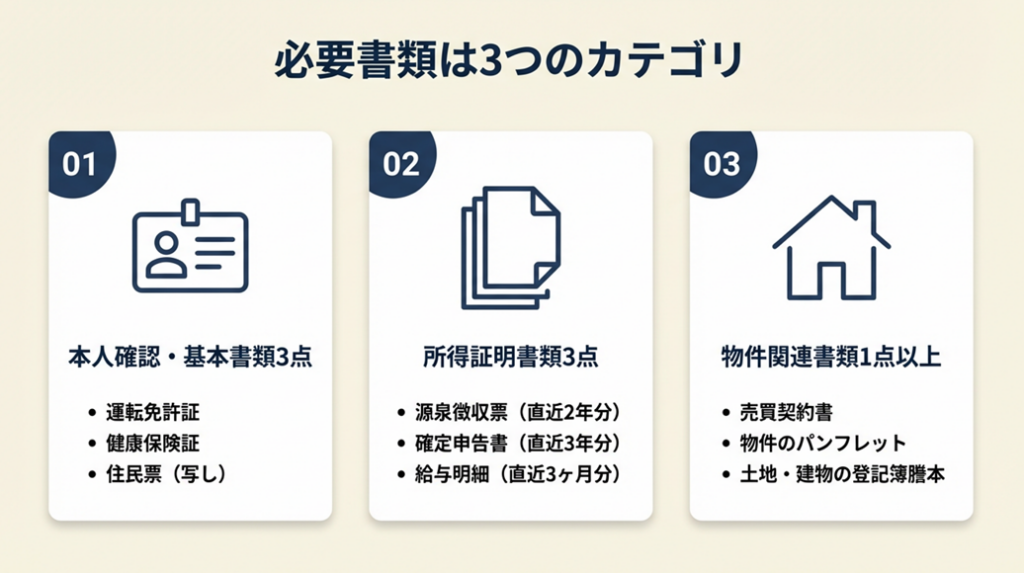

必要書類は確定申告書が中心の7点セット

整理すると大きく3つのカテゴリに分かれます。

本人確認・基本書類3点

運転免許証またはマイナンバーカード、住民票謄本(発行後3カ月以内)、印鑑証明書が必要です。これらは会社員と共通で、取得自体はシンプルです。

所得証明書類3点

確定申告書の写し(付表を含めたすべての申告書・2〜3年分)、申告所得税納税証明書(1〜3年分)、事業税納税証明書(事業を営んでいる人のみ・1〜3年分)を提出します。

フラット35の場合は確定申告書2期分(金融機関によっては1期分)で済みますが、民間銀行は3期分が原則です。納税証明書は税務署で取得でき、e-Taxでも請求できます。書類の取得漏れで審査期間が延びるケースは多いため、事前審査申込前にすべて揃えておくことが近道です。

物件関連書類1点以上

売買契約書・重要事項説明書・物件の登記事項証明書などを準備します。物件が決まっていない段階での事前審査では省略できますが、本審査では必須です。

他のカードローンや自動車ローン等の借入がある場合は返済予定表も提出が必要で、所得から既存の返済額を差し引いた金額で返済適性が判定されます。事業用融資はフラット35では返済負担率に含まれないことが多い一方、民間銀行では含めて計算するケースもあります。

CHECK

-> 上記7点のチェックリストを作成し、現時点で不足している書類を洗い出して取得手続きを開始する(15分)

よくある質問

Q: 青色申告と白色申告で審査結果は変わりますか?

A: 青色申告のほうが帳簿が整備されており、信頼性が高いと評価される傾向があります。最大65万円の特別控除を受けながら事業所得を適切に記録できるため、審査上も望ましいとされています。

Q: 副業収入は住宅ローン審査に合算できますか?

A: 確定申告で申告している副業所得は合算できる場合がありますが、金融機関によって扱いが異なります。安定性が認められない一時的な収入は除外されることも多いため、事前に金融機関に確認してください。

銀行選びはフラット35を第一候補に

金融機関ごとに審査基準が大きく異なることを知らずに、最初から条件の厳しいメガバンクに申し込んで落ちてしまう——これは多くの個人事業主が経験する典型的な失敗パターンです。

フラット35が個人事業主に向いている3つの理由

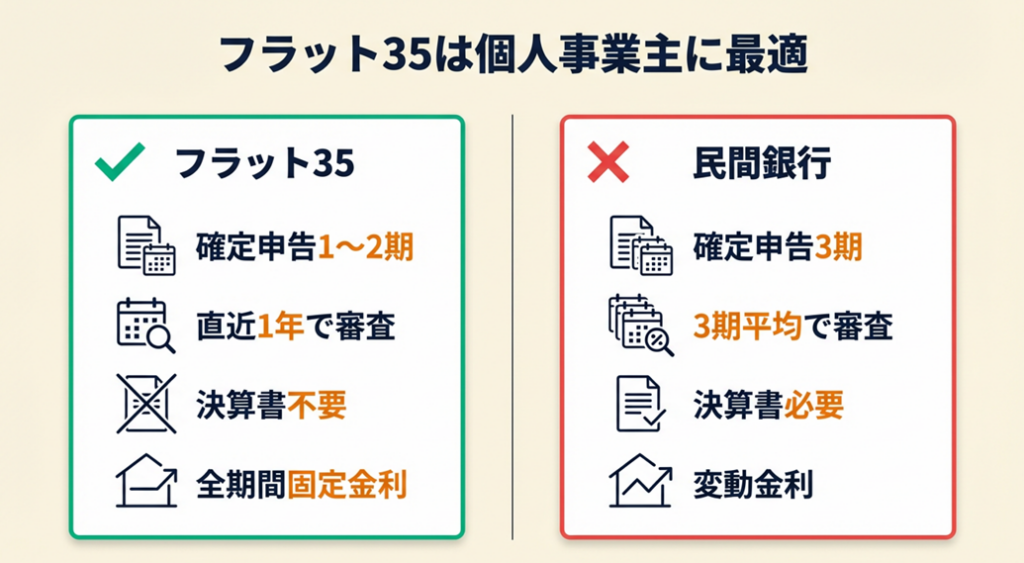

住宅金融支援機構が提供するフラット35は、個人事業主にとって最も申し込みやすい住宅ローンの一つです。

民間の住宅ローンは決算書と確定申告書の両方が必要ですが、フラット35は決算書の提出が不要で、確定申告書2年分のみで審査を受けられます。返済負担率の判定も直近の1年間の所得が基準です。

さらに、連帯債務者を追加できるため、配偶者が会社員であれば給与収入と合算して審査を受けられます。夫が個人事業主で所得300万円、妻がパート収入100万円の場合、合算400万円で審査できるケースもあります。全期間固定金利という仕組みも、収入が変動しやすい個人事業主にとっては返済計画を立てやすいメリットです。

民間銀行との比較

| 比較項目 | フラット35 | 民間銀行(変動金利型) |

| 必要確定申告期数 | 1〜2期 | 3期(原則) |

| 所得の審査対象 | 直近1年 | 3期平均 |

| 決算書 | 不要 | 必要 |

| 金利タイプ | 全期間固定 | 変動・固定選択 |

| 団信加入 | 任意 | ほぼ必須 |

| 向いているケース | 開業間もない・所得不安定・直近所得が好調 | 安定した高所得・3期黒字 |

フラット35は全期間固定金利のため、変動金利と比べると現時点では高めになるケースがあります。ただし将来の金利上昇リスクを排除できるため、収入変動リスクを抱える個人事業主には安心感があります。どちらを選ぶかは事業の安定性と返済計画を総合的に考えて判断してください。

CHECK

-> フラット35の公式サイトで申込条件を確認し、自分の所得・返済負担率が基準を満たすかチェックする(5分)

よくある質問

Q: フラット35で事前審査が落ちた場合、民間銀行で再挑戦できますか?

A: フラット35と民間銀行は審査ラインが独立しているため、フラット35の審査落ちが民間銀行に直接影響することはありません。ただし、短期間に複数の金融機関へ申し込むと信用情報への照会履歴が残るため、申込先を絞って戦略的に進めることをおすすめします。

Q: ネット銀行と地方銀行はどちらが個人事業主に向いていますか?

A: ネット銀行は金利が低い反面、審査が厳格な傾向があります。地方銀行や信用金庫は普段の取引実績や事業内容を考慮して柔軟に審査するケースもあります。地元の金融機関で事業用口座を持っている方はまず相談してみることをおすすめします。

審査落ちの原因を3分で自己診断

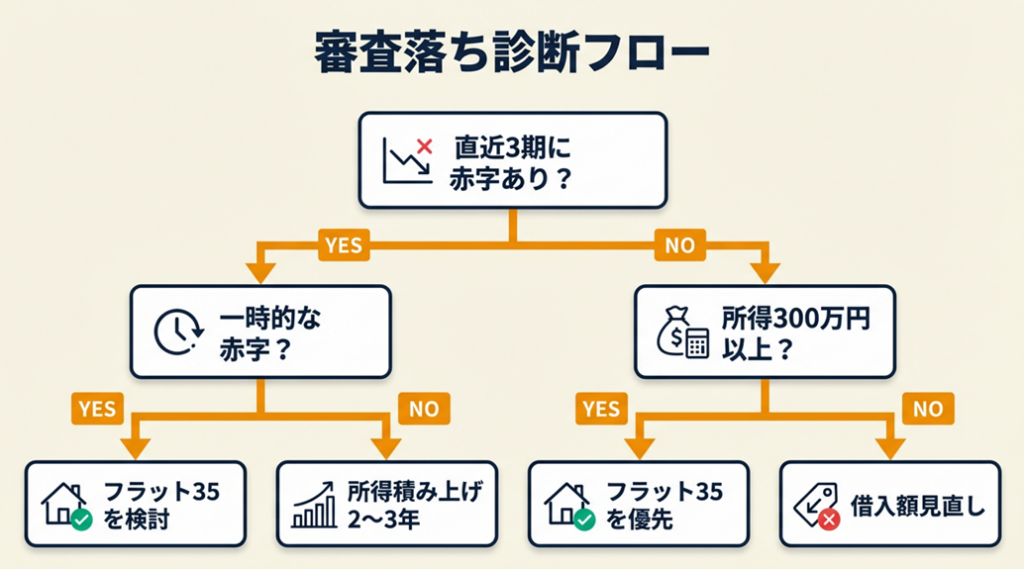

「一度落ちたから全部ダメ」とは限りません。自分がどのパターンに該当するかを把握し、対策が打てる課題なのかを見極めることが重要です。

Q1: 直近3期のうち赤字の年がありますか?

- Yes → Q2へ

- No → Q3へ

Q2: 赤字の原因は一時的なもの(設備投資・特別損失など)ですか?

- Yes → Result A(説明可能な赤字)

- No → Result B(事業継続性の問題)

Q3: 直近1年の所得は300万円以上ありますか?

- Yes → Result C(フラット35を優先検討)

- No → Result D(借入額・物件価格の見直し)

Result A: 説明可能な赤字 → フラット35か地方銀行に相談

一時的な設備投資や突発的な支出による赤字は、書類と口頭説明で対応できる場合があります。フラット35は1年分の所得で審査されるため、直近が黒字であれば通過できる可能性があります。地方銀行でも事業内容の説明を受け付けるケースがあるため、まずは相談してみてください。所要時間:1〜2週間で事前審査の結果確認。

Result B: 事業継続性の問題 → 所得積み上げを2〜3年行う

赤字が続いている場合、審査の前段階として事業の黒字化が優先です。この期間は節税よりも所得確保を優先し、確定申告上の所得を意識的に積み上げましょう。目標は3期連続黒字、平均所得300万円以上です。

Result C: フラット35を優先検討 → 直近1年で審査申込

直近1年の所得が条件を満たすならフラット35が最有力候補です。返済負担率(所得400万円未満は30%以下、400万円以上は35%以下)を確認し、物件価格・借入額を設定してください。所要時間:事前審査から融資実行まで1〜2か月。

Result D: 借入額・物件価格の見直し → 頭金を増やすか物件を変更

所得が低い場合、借入希望額を下げるか自己資金(頭金)を増やすことで返済負担率を基準内に収められる可能性があります。配偶者収入の合算も有効な選択肢です。

CHECK

-> 診断結果に基づき、自分のResultに対応するアクションを1つ選んで今週中に着手する(30分)

よくある質問

Q: フラット35の事前審査と本審査の期間はどのくらいですか?

A: 事前審査は1〜3日程度、本審査は1〜2週間程度かかります。物件の適合証明審査が加わると3〜4週間かかる場合もあるため、物件契約から逆算して早めに動き出すことをおすすめします。

Q: 事前審査が通れば本審査も通りますか?

A: 事前審査はあくまで仮審査で、本審査では追加書類の確認や物件審査が行われます。事前審査通過後に状況が変わった場合(借入増加・転職等)は本審査で結果が変わることもあります。

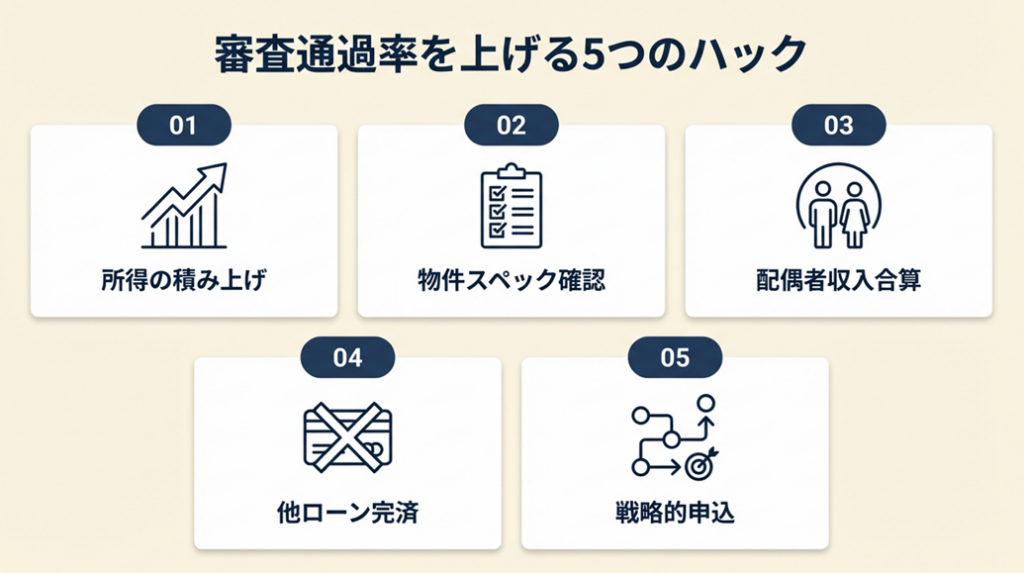

審査通過率を上げる実務ハック5選

「確定申告を整えましょう」という一般論だけでは、実際に何をいつどのように行えばいいかがわかりません。合否を左右する実務レベルの準備を5つ解説します。

ハック1: 申込2〜3年前から所得を意図的に積み上げる

- 【対象】: 住宅購入を数年後に計画中の個人事業主・フリーランス

- 【効果】: 3期平均所得を100〜200万円引き上げ、借入可能額を500〜1,000万円程度拡大できる

- 【導入時間】: [低] 方針転換は1日、効果が出るまで2〜3年

- 【見込める効果】: [高]

- 【手順】:

- 税理士に「住宅ローン審査を前提とした所得シミュレーション」を依頼する(1〜2時間)

- 経費計上の方針を「節税優先」から「所得確保優先」に切り替える

- 経営セーフティ共済など所得を大きく下げる節税は一時停止する

- 毎年の確定申告で所得が目標額(300〜400万円)に達しているか確認する

- 3期後に金融機関へ相談、事前審査申込

- 【コツ】: 「節税してから住宅ローンを組む」と考えがちですが、実際には「所得を積み上げてから節税に戻る」という順序のほうが、同じ税負担でも借入可能額が大きく変わります。節税2〜3年で失う税額より、低金利での長期借入額拡大のメリットが上回るケースが多いです。

- 【なぜ効くのか】: 所得が高いと借入可能額が増え、3期平均が上がることで金融機関の安定性評価も高まります。住宅ローン審査は「過去の再現可能性」を見ているため、継続的に高い所得の記録が審査官の確信につながります。

- 【注意点】: 申込年の直前1〜2年だけ急激に所得を上げようとする行為(修正申告による過去の書き換え等)は、金融機関に不自然と判断されることがあります。急激な所得変動は逆効果です。

- 【最初の一歩】: 今月中に税理士に「住宅ローン前提での所得シミュレーション」を相談する(1〜2時間)

ハック2: フラット35に物件スペックを合わせた購入計画を組む

- 【対象】: フラット35を使いたいがどの物件を選べばいいか不明の個人事業主

- 【効果】: フラット35の技術基準適合で審査落ちリスクを排除し、本審査通過率を20〜30%改善

- 【導入時間】: [低] 物件選定段階で確認できれば追加コストゼロ

- 【見込める効果】: [中]

- 【手順】:

- 住宅金融支援機構のフラット35対応物件一覧で技術基準を確認する(30分)

- 不動産会社・ハウスメーカーに「フラット35適合証明が取れる物件か」を事前確認する

- 新築は床面積70㎡以上(マンションは30㎡以上)であることを確認する

- 中古物件は耐震性能の適合証明が必要なため、築年数・構造を事前チェックする

- 物件確定後、適合証明機関に申請を進める(審査は1〜2週間)

- 【コツ】: 「気に入った物件を選んでからローンを検討する」という順序は一般的ですが、フラット35を使う場合は「ローンが通る物件かどうかを先に確認する」順序のほうが合格率は上がります。特に中古物件は技術基準に引っかかるケースがあるため、事前確認が必須です。

- 【なぜ効くのか】: フラット35の審査は申込者の属性と物件の技術基準の両方が合格ラインに達して初めて通過できます。属性対策だけ完璧でも物件要件を満たさなければ無駄になります。物件選定と審査準備を同時並行で進める構造が合格の根本要件です。

- 【注意点】: フラット35は自分が居住する住宅にのみ利用可能です。投資用物件・店舗専用物件への利用は規約違反となり、発覚時は一括返済を求められます。半投資・半居住の物件は住居部分が床面積の2分の1以上必要です。

- 【最初の一歩】: 住宅金融支援機構の公式サイトで技術基準の概要を確認する(30分)

ハック3: 配偶者収入との合算で借入可能額を最大化する

- 【対象】: 所得単独では希望借入額に届かない個人事業主(所得300〜400万円帯)

- 【効果】: 配偶者が会社員なら合算年収を150〜300万円上乗せでき、借入可能額を約500〜1,000万円拡大

- 【導入時間】: [低] 書類追加のみで対応可能(1週間程度)

- 【見込める効果】: [高]

- 【手順】:

- 配偶者の雇用形態・年収を確認する(パート・派遣でも合算可能)

- フラット35では配偶者が勤続1年未満でも「みなし年収」で合算できることを確認する

- 金融機関に「連帯債務」または「収入合算」の申込方法を確認する

- 配偶者の源泉徴収票を追加書類として準備する

- 合算後の返済負担率を計算し、基準(30〜35%)以下であることを確認する

- 【コツ】: 「個人事業主の所得のみで申し込む」のではなく「配偶者収入を積極的に合算して審査に臨む」アプローチが有効です。フラット35では夫が個人事業主で所得300万円、妻がパート100万円でも合算400万円として計算でき、審査の通りやすさが大きく変わります。

- 【なぜ効くのか】: 住宅ローンの返済負担率は合算年収ベースで計算されるため、合算年収が上がると借入可能額が拡大します。フラット35は合算要件が民間銀行より緩く、パート・派遣でも勤続1年未満でも対象になります。

- 【注意点】: ペアローン(それぞれが債務者になる)と収入合算では団信の適用範囲が異なります。どちら一方が亡くなった場合の保障内容を事前に確認してください。ペアローンは万一の際に残りの債務が残るリスクがあります。

- 【最初の一歩】: 配偶者の最新の源泉徴収票を手元に用意し、合算後の借入可能額を住宅金融支援機構のシミュレーションで試算する(10分)

ハック4: 他のローン・カードローンを完済してから申し込む

- 【対象】: 自動車ローン・カードローン・事業用借入が残っている個人事業主

- 【効果】: 残債100万円を完済するだけで年間返済額が約12〜20万円減り、返済負担率が2〜4%改善

- 【導入時間】: [中] 資金準備に1〜3ヶ月、審査申込前の完済が目標

- 【見込める効果】: [高]

- 【手順】:

- 現在の全借入(自動車ローン・カードローン・事業借入)の残高と月返済額を一覧化する(30分)

- 返済負担率を計算し、住宅ローンを加えた合計が30〜35%を超えないか確認する

- 超える場合、返済負担率を圧迫している借入を優先的に完済する計画を立てる

- 完済後、信用情報機関(CIC等)で完済が正確に反映されていることを確認する

- 反映確認後(完済から1〜3ヶ月)に住宅ローン事前審査を申し込む

- 【コツ】: 「借入は多少あっても申し込める」とよく言われますが、実務では「申込前に全て完済してから申し込む」ほうが審査通過率は明確に上がります。金融機関は現在の借入残高を審査で確認しており、完済済みの借入は評価対象外となるためです。

- 【なぜ効くのか】: 金融機関の審査は「住宅ローンを加えた全返済額が収入に対して適切かどうか」を見ます。他借入が残っていると住宅ローン分の審査ラインが下がります。完済して返済負担率の分母から外すことで審査基準をクリアしやすくなります。

- 【注意点】: 申込直前に多額の繰上返済をして残債ゼロにする行動は、資金移動が信用情報に影響する場合があります。申込1〜2ヶ月以上前に完済するほど有利です。

- 【最初の一歩】: 全借入の一覧表を今日中に作成し、返済負担率への影響を確認する(30分)

ハック5: 複数の金融機関に同時ではなく戦略的に申し込む

- 【対象】: どの銀行に申し込めばいいかわからず手当たり次第に申し込んでしまいそうな個人事業主

- 【効果】: 申込先の絞り込みにより信用情報への影響を最小化し、2〜3機関以内での通過確率を大幅向上

- 【導入時間】: [低] 事前調査に2〜3時間

- 【見込める効果】: [中]

- 【手順】:

- 自分の所得・業歴・物件タイプを整理し、申込条件を満たす金融機関をリストアップする(1時間)

- フラット35(ARUHI等)を第一候補に据える

- 地元の信用金庫・地方銀行(取引口座がある場合は優先)を第二候補にする

- 第一候補の事前審査結果を受けてから第二候補を判断する(並列申込は3機関以内に抑える)

- 否決された場合は1ヶ月以上間隔を開けて次の機関に申し込む

- 【コツ】: 「多く申し込めば通る可能性が上がる」と考えがちですが、「少数の適切な機関に絞って申し込む」ほうが効果的です。複数同時申込は信用情報に複数の照会履歴が残り、「審査に落ち続けている」という印象を金融機関に与えるリスクがあります。

- 【なぜ効くのか】: 金融機関は審査時に信用情報機関を照会します。短期間に複数の照会が記録されると「何度も落ちている人」と解釈される傾向があります。申込先を絞ることでこの負のシグナルを排除できます。

- 【注意点】: 「まず申し込んでみて落ちたら考える」は避けてください。申込順序を事前に決め、否決理由を推測してから次の機関に移ることが重要です。

- 【最初の一歩】: 今週中に自分の条件でフラット35の申込条件を満たすか住宅金融支援機構サイトで確認する(15分)

CHECK

-> 5つのハックのうち自分の状況に最も当てはまる1つを選び、今週の具体的なアクションを決める(15分)

よくある質問

Q: 税金や国民健康保険料の滞納があると審査に影響しますか?

A: 大きく影響します。確定申告書と合わせて提出する納税証明書で未納が発覚すると、どの金融機関でも審査通過は困難です。申込前に未納分を完済し、納税証明書で完納状態を確認してから申し込むことが必須です。

Q: 年の途中で事業規模が変わった場合、所得の見せ方はどうなりますか?

A: 確定申告は1月〜12月の年間集計であるため、年度をまたいだ変化は翌年の申告に反映されます。金融機関は申告書の数値で判断するため、今年の業績改善は来年の確定申告後に初めて評価されます。

事前審査申込前の14項目チェックリスト

書類を揃えても「確認すべき状態になっているか」を見落としているケースが多いです。申し込む前に14項目で自分の状態を確認してください。

所得・収入チェック(4項目)

- 直近3期すべて黒字になっているか(民間銀行)または直近1〜2期が黒字か(フラット35)

- 3期平均所得が300万円以上あるか(目安)

- 直近1年の所得から返済負担率を計算し、30〜35%以内に収まるか

- 節税目的の経費過計上で所得が過度に低くなっていないか

書類チェック(4項目)

- 確定申告書(付表含む全ページ)が民間銀行は3期分・フラット35は2期分揃っているか

- 納税証明書(申告所得税・事業税)が取得済みか

- 通帳コピー(直近6ヶ月分)が準備できているか

- 本人確認書類・住民票謄本(3ヶ月以内)が手元にあるか

信用情報チェック(3項目)

- クレジットカード・ローン類に滞納履歴がないか(CIC等で自分の信用情報を開示確認)

- 現在進行中の借入(自動車ローン・カードローン等)の残高と月返済額を把握しているか

- 税金・社会保険料の未納がないか

物件・戦略チェック(3項目)

- フラット35を使う場合、物件がフラット35の技術基準に適合しているか事前確認済みか

- 申込順序(第一候補〜第二候補)を決めてあるか

- 配偶者収入の合算を検討している場合、配偶者の源泉徴収票を準備しているか

14項目のうち未チェックが2つ以上ある場合は、まずその項目を解決してから申し込んでください。

フラット35相談センターでは「節税のために経費を多くかけて所得を少なくしているとローンが組めません。住宅ローンを組もうと考えているのであれば計画的に所得を増やすようにしましょう」と解説しています(フラット35相談センター・個人事業主向け解説)。

節税と住宅購入は「戦略的に切り替える」ことが必要で、両立させようとすると審査で行き詰まります。これが、会社員と最も異なる個人事業主の住宅ローン準備の核心です。

CHECK

-> 14項目を今すぐチェックし、未解決の項目を書き出して対応期限を決める(20分)

よくある質問

Q: チェックリストで問題が複数あった場合、何から優先すべきですか?

A: 優先順位は「①信用情報の問題(滞納・未納)→②所得の積み上げ→③書類の整備」の順です。信用情報の問題は他の準備を完璧にしても覆せないため、最優先で解消してください。

Q: 事前審査通過後に物件が変わった場合はどうなりますか?

A: 物件が変わると原則として事前審査から再度やり直しになります。事前審査結果は物件と紐づいているため、物件確定後に申し込むことでスムーズに本審査に進めます。

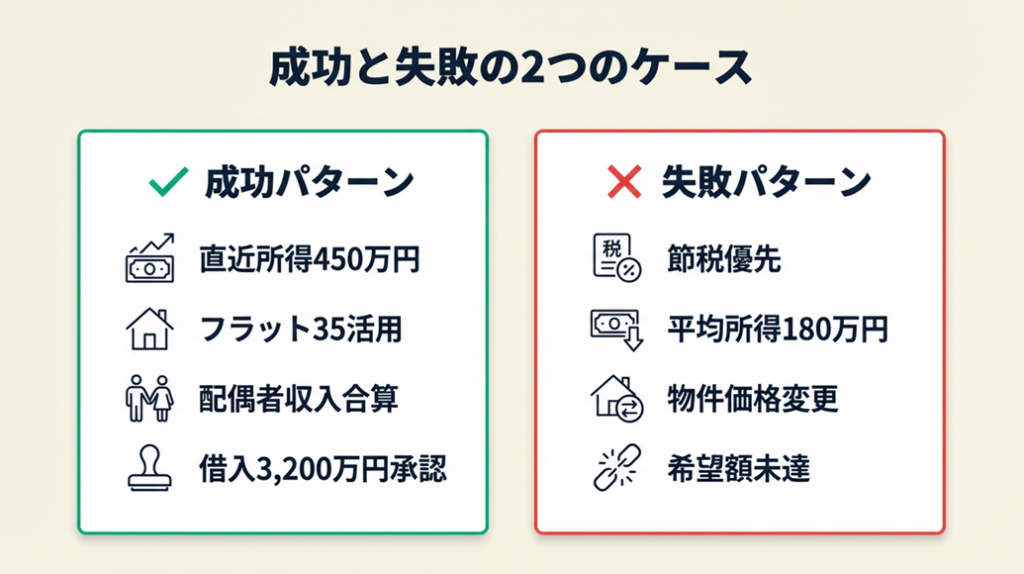

個人事業主の審査が通った2つのケース

具体的な事例を見ることで、自分と状況が近いケースの成功・失敗要因を把握できます。

ケース1(成功パターン): 直近の所得改善でフラット35を活用し通過

フリーランスエンジニアのAさんは、3年前の所得が150万円、2年前が250万円、直近が450万円と右肩上がりでした。民間銀行では3期平均が約283万円となり、基準の300万円に届かず事前審査で否決。その後フラット35に切り替え、直近1年の450万円の所得のみで審査を受けたところ通過しました。妻のパート収入100万円も合算し、借入額3,200万円での承認を得ています。

Aさんは「確定申告を2回しかしたことがなかったのですが、スムーズに契約まで進めました」と振り返っています(GRO-BELラボ・個人事業主向け住宅ローン解説)。

民間銀行の否決後に諦めていれば、フラット35での通過機会を失っていた可能性があります。金融機関を変えることで、同じ所得でも審査結果が180度変わった好例です。

ケース2(失敗パターン): 節税優先で所得を下げ続け、申込時に行き詰まる

デザイナーのBさんは売上800万円以上を毎年稼いでいましたが、積極的な節税対策(経営セーフティ共済・経費計上最大化)を続けた結果、確定申告上の所得が3年間で平均180万円になりました。フラット35でも返済負担率の基準を超えてしまい、希望の3,000万円の借入が叶わず800万円の物件価格変更を余儀なくされました。

Bさんは「銀行によって審査の見方は大きく異なります。ある銀行で厳しくても、別の金融機関ではむしろ前向きに評価されるケースもあります」と語っています(注文住宅専門家・ナイトウタカシ note)。

3年前から所得積み上げ方針に切り替えていれば、節税で減る税負担よりも住宅ローンで得られる総額の差が上回ったと考えられます。

CHECK

-> 自分がケース1・2のどちらに近い状況かを確認し、対応策を1つ選んで行動を決める(10分)

よくある質問

Q: 審査に落ちてから再申し込みまでどのくらい期間を空けるべきですか?

A: 同じ金融機関への再申し込みは通常1ヶ月以上の間隔が推奨されます。落ちた理由を改善してから臨むことが大切です。別の金融機関への申し込みは期間を置かずに行えますが、短期間での複数申込は信用情報への影響を考慮してください。

Q: 個人事業主が住宅ローン控除を受けるにはどうすればいいですか?

A: 会社員と同様の基準で住宅ローン控除を利用できます。初年度は確定申告が必須で、2年目以降も個人事業主は確定申告時に手続きが必要です。自宅兼事務所の場合、居住用部分が床面積の2分の1以上であることが条件です。詳細は国税庁の住宅ローン控除ページでご確認ください。

まとめ:個人事業主審査は所得管理で通る

個人事業主が住宅ローン審査を通過するための最重要ポイントは「確定申告書に記載される所得を計画的に積み上げること」です。節税を優先しすぎると審査上の年収が大幅に下がり、売上が高くても借入できない状況に陥ります。

節税と住宅購入は、切り替えのタイミングを戦略的に設計すること——これが個人事業主の住宅ローン対策の本質です。「住宅購入の2〜3年前から所得確保優先モードに切り替え、フラット35を第一候補とした金融機関戦略を組む」ことで、会社員に比べて審査ハードルが高くても十分に対応できます。

| 状況 | 次の一歩 | 所要時間 |

| まず所得を確認したい | 直近3期の確定申告書で平均所得を計算する | 15分 |

| フラット35を検討したい | 住宅金融支援機構のサイトで借入シミュレーションを行う | 5分 |

| 書類を揃えたい | 14項目チェックリストで不足書類を洗い出す | 20分 |

| 税理士に相談したい | 「住宅ローン審査を前提とした所得シミュレーション」を依頼する | 1〜2時間 |

個人事業主住宅ローン審査に関するよくある質問

Q: 個人事業主でも変動金利の住宅ローンは組めますか?

A: 組める可能性はありますが、変動金利型の民間銀行は審査基準が厳格で、3期連続黒字と高い平均所得が求められます。安定した高所得(平均400万円以上)があり3期すべて黒字の個人事業主であれば選択肢に入ります。まずはフラット35で審査通過を確認してから変動金利も比較検討する順序をおすすめします。

Q: 個人事業主が住宅ローンを組む場合、FPへの相談は必要ですか?

A: 所得シミュレーションや金融機関選びに迷う場合、独立系のファイナンシャルプランナー(FP)への相談は有効です。個別の確定申告内容に基づいた試算が可能で、住宅ローン申込前の全体戦略を立てる上で役立ちます。費用は無料相談から数万円のプランまであります。

Q: 住宅ローン審査で落ちた場合、信用情報にどのくらい影響しますか?

A: 審査申込時の照会履歴は信用情報機関に6ヶ月程度記録されます。ただし、これは単なる照会履歴であり、「審査落ち」自体が直接的にブラックリストに載るわけではありません。次の申込時に複数照会が重なると審査官に印象を与える可能性があるため、申込間隔を空けることをおすすめします。

【出典・参照元】

- 住宅金融支援機構 フラット35公式サイト

- 三井住友銀行 個人事業主が住宅ローンを借りるためのポイントと注意点

- はじめての住宅ローン 自営業・個人事業主でも住宅ローンの審査をクリアするコツ

- auじぶん銀行 個人事業主でも住宅ローンの借入れは可能

- マネーフォワード クラウド確定申告 個人事業主でも住宅ローンは通る?フラット35の審査基準や通過のポイント

- MONEYIZM 個人事業主でもフラット35の審査に通る!

- フラット35相談センター 個人事業主必見・フラット35をオススメする理由

- GRO-BELラボ 自営業・個人事業主でも通りやすい審査の甘い住宅ローン

- 住まいサーフィン 個人事業主やフリーランスは住宅ローン審査が通らない?

- 国税庁 住宅ローン控除(住宅借入金等特別控除)

- note ナイトウタカシ フリーランスでも住宅ローンは組める

- フリーランスのおうち事情 個人事業主の住宅ローン審査結果