この記事でわかること

本記事の情報は2026年3月時点のものです。

住宅ローン審査に落ちたとき、原因を特定して6か月以上改善に取り組めば再審査で通過できます。信用情報の事故記録は最長5年保持されますが、返済比率の見直しや信用情報の整理で対応できるケースが大半です。この記事では原因の特定方法から再審査までの具体的な手順を解説します。

この記事の結論

住宅ローン審査に落ちた最大の原因は「信用情報の傷」か「返済比率の超過」のどちらかです。まず信用情報を開示してどちらに該当するかを確認し、原因に応じた改善策を6か月以上継続することで再審査の通過率が高まります。フリーランス・個人事業主の場合は確定申告書3年分の整備と金融機関選びが特に重要なポイントです。

今日やるべき1つ

CIC(シーアイシー)のオンライン開示サービスで信用情報を確認する(約30分・手数料500円)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| なぜ落ちたか原因を知りたい | 住宅ローン審査落ちの原因は4パターン | 5分 |

| フリーランスで再審査を考えている | フリーランスの再審査は3年分の申告書が鍵 | 7分 |

| いつ再申請すればいいか知りたい | 再審査の準備は6か月前から逆算 | 5分 |

| 具体的な改善策をすぐに実行したい | 住宅ローン再審査を通過する5つの改善策 | 10分 |

| 自分の状況に合った対処を知りたい | 住宅ローン審査落ちの対処を3分で診断 | 3分 |

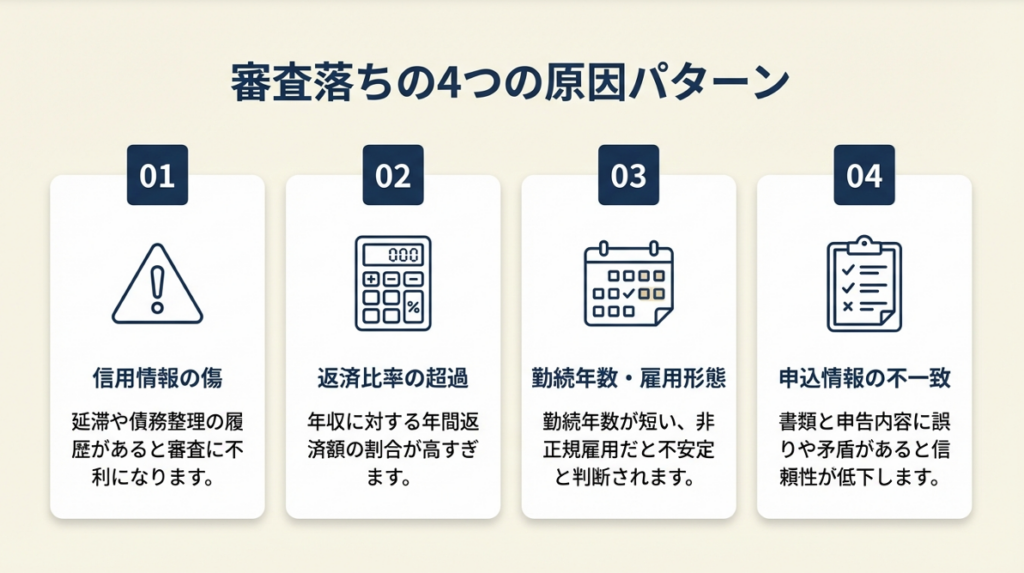

住宅ローン審査落ちの原因は4パターン

審査に落ちたとき、金融機関は原因を教えてくれません。審査基準は業界横断で共通した構造があり、原因は大きく4つに分類できます。

信用情報の傷が審査を阻む仕組み

クレジットカードの支払い遅延や過去のローン延滞は、CIC・JICC・全国銀行個人信用情報センター(KSC)の3機関に最長5年間記録されます。金融機関はこの信用情報を審査の最初のスクリーニングに使うため、延滞情報があると年収や勤続年数に関係なく落ちるケースがあります。「5年前の延滞」が今も審査の足を引っ張っている可能性があり、原因不明に感じる落選の多くがこれに該当します。信用情報の開示請求は本人であればCIC公式サイトから500円で行えます。

返済比率の超過が即落選につながる理由

返済比率(年収に対する年間返済額の割合)が30〜35%を超えると、多くの金融機関で審査基準を超えたと判断されます。年収400万円のフリーランスが4,000万円の借入を申請した場合、35年・金利1.5%で計算すると年間返済額は約142万円となり、返済比率は約35.5%に達します。カーローンや奨学金など既存の借入がある場合はさらに比率が上がるため、合算すると基準を超えていることに気づいていないケースが見受けられます。年収から逆算して借入可能額の上限を事前に計算することが再審査の出発点です。

フリーランスの年収の申告方法については、フリーランスの「年収」の正しい答え方で詳しく解説しています。

勤続年数と雇用形態が審査に与える影響

会社員の場合、勤続年数2年未満は審査で不利に扱われる金融機関が多いです。転職直後の申請は特に注意が必要で、同業種・同職種への転職であれば1年以上経過後に再申請することで改善できます。フリーランス・個人事業主の場合は開業から3年以上の実績が求められることが一般的で、2年未満では申請自体を受け付けない金融機関もあります。

申込情報の不一致が信用スコアを下げる

申込書に記載した年収・勤務先・借入額と、実際の書類や信用情報機関のデータが一致しない場合、審査での信頼性が大幅に下がります。副業収入を年収に含めて申告した場合や、既存の借入額を少なく記載した場合は不一致として扱われます。意図的な虚偽申告でなくても、記載ミスが原因で落ちるケースは実際に存在します。

CHECK

自分の信用情報をCIC開示サービスで確認し、延滞・事故情報の有無を把握する(30分・500円)

よくある質問

Q: 審査に落ちた理由を金融機関に聞くことはできますか?

A: いいえ、金融機関は審査理由の開示義務を負っておらず、多くの場合「総合的な判断」とのみ回答します。まず信用情報の自己開示で状況を確認するのが最善の方法です。

Q: 信用情報の開示はどこで行えばよいですか?

A: 3機関(CIC・JICC・KSC)それぞれに開示請求できます。住宅ローン審査では全国銀行個人信用情報センター(KSC)の情報も参照されるため、3機関すべての開示を推奨します。

フリーランスの再審査は3年分の申告書が鍵

フリーランスや個人事業主は「安定収入と見なされにくい」という状況があります。審査基準は会社員より厳しい部分がありますが、正しい準備を行えば審査通過は十分に可能です。

確定申告書3年分が収入安定性の証明になる

金融機関がフリーランスの収入を評価する際、直近3年分の確定申告書を基準とします。3年分の平均所得が審査の基礎年収となるため、1年でも大きく落ち込んだ年があると平均値が下がります。経費を多く計上して課税所得を圧縮している場合、審査上の年収が実際の売上より大幅に低く評価されます。3年分で安定した所得を示すことと、来年度以降は経費計上を見直して申告所得を引き上げることの両方を並行して検討してください。

確定申告の基本についてはフリーランスの確定申告はいくらから?で詳しく解説しています。

納税証明書の種類と提出タイミング

確定申告後に取得できる「納税証明書(その2 所得金額用)」は、申告した所得金額を公的に証明する書類で、金融機関への提出に最も有効です。税務署またはe-Taxで取得可能で、手数料は1通400円(窓口)または370円(電子申請)です。提出のタイミングは本審査前が基本ですが、事前審査の段階で提出できる準備をしておくと審査担当者への印象がよくなります。住宅金融支援機構のフラット35では自営業者向けの相談窓口を設けています。

事業用口座と個人口座の分離が信頼性を高める

事業用の入出金と個人の生活費が同一口座に混在していると、金融機関は実際の事業収益を正確に把握できません。通帳を提出した際に「収入の安定性が判断しにくい」と評価される原因になります。事業用口座を分離し、取引履歴が明確に確認できる状態にすることで、審査担当者が収入の安定性を判断しやすくなります。口座分離は今日からでも始められる準備で、再審査まで6か月以上あれば取引履歴として有効な記録が積み上がります。フリーランス向けの事業用銀行口座の開設方法も合わせて確認してください。

フラット35が自営業者審査に強い3つの理由

フラット35は住宅金融支援機構が提供する長期固定金利住宅ローンで、自営業者・フリーランスに対して民間銀行より柔軟な審査基準を持っています。直近2年分の確定申告書での申請が可能(民間銀行は3年が多い)、保証会社の審査ではなく機構の独自審査のため民間保証会社の基準が適用されない、収入合算・連帯債務の活用がしやすい設計になっているという3点が特徴です。

CHECK

過去3年分の確定申告書の控えと納税証明書(その2)を手元に用意し、書類の不備がないか確認する(20分)

よくある質問

Q: 開業1年目のフリーランスでも住宅ローンを申請できますか?

A: 多くの民間銀行では申告実績2〜3年が必要条件のため、開業1年目での申請は難しい状況です。フラット35では直近1年の申告書での対応も一部可能ですが、2年以上の実績を積んでから申請するのが現実的です。

Q: 経費を減らして申告所得を上げると税負担が増えませんか?

A: 審査用の所得を上げるために経費を減らすと、その年の税負担が増加します。合理的な節税と住宅ローン審査の両立については、住宅購入専門のFPに相談することが有効です。

再審査の準備は6か月前から逆算

タイミングの見極めは再審査の成否に直結します。申請時期の計算を間違えると、無駄な申込記録だけが信用情報に積み上がるリスクがあります。

同一金融機関への再申請は6か月が目安の理由

同じ金融機関に短期間で再申請すると、信用情報に「申込記録」が重複して残ります。申込記録自体は一定期間で消えますが、審査担当者は「短期間に複数回落ちた申請者」として処理します。6か月以上間隔を空けることが業界の目安とされており、その間に改善策を実行した実績を積み上げることが次の審査での評価につながります。

フリーランスのローン審査通過のポイントでは、住宅ローン以外のローン活用についても詳しく解説しています。

短期間の多重申込が信用スコアを下げるリスク

複数の金融機関に短期間で一斉申込すると、各機関からの申込記録が信用情報に重なって記録されます。「資金繰りに困って手当たり次第に申込んでいる」と見なされるリスクがあります。再申請は1〜2機関に絞り、事前審査(仮審査)の結果を見ながら順番に進める方が信用情報への影響を最小化できます。

信用情報の事故記録が消えるまでの期間

延滞や債務整理などの事故情報は機関ごとに保持期間が異なります。CICとJICCは完済後または解決後から5年間、KSCは最長10年間記録が残ります。再審査を計画する前にまず開示請求で記録を確認し、記録の残存期間を把握してください。記録が残っている期間中に申請しても改善は見込めないため、期間終了を見計らった再申請計画を立てることが、再審査成功への近道です。

CHECK

信用情報の事故記録の有無と残存期間を確認し、6か月後の再申請スケジュールを逆算して手帳に記入する(15分)

よくある質問

Q: 事前審査と本審査はどちらが先ですか?

A: 事前審査(仮審査)が先です。事前審査で通過後に物件の売買契約を締結し、その後本審査に進む流れが一般的です。事前審査は本審査より簡易ですが、通過できない場合は本審査に進んでも落ちる可能性が高いため、事前審査での手応えを確認してから契約を進めることが重要です。

Q: 他の金融機関で申請する場合も6か月空ける必要がありますか?

A: 他の金融機関であれば6か月の縛りはありません。ただし短期間に多数の機関へ申込むと信用情報に申込記録が集中するため、並行申請は2機関程度に抑えることを推奨します。

住宅ローン審査落ちの対処を3分で診断

以下の質問に答えることで、優先すべき改善策を特定できます。

Q1: 信用情報(CIC/JICC/KSC)を開示して延滞・事故記録はありましたか?

- Yes(記録あり)→ Q2へ

- No(記録なし)→ Q3へ

Q2: 事故記録の保持期間は残っていますか(完済・解決から5年以内)?

- Yes(期間内)→ Result A

- No(期間終了済み)→ Q3へ

Q3: 年収に対する返済比率(既存借入含む)は35%を超えていますか?

- Yes(35%超)→ Result B

- No(35%以下)→ Result C

Result A: 事故記録の消滅を待って再申請

事故記録が残っている間は再申請しても通過率が上がりません。記録消滅のタイミングを計算し(完済・解決から5年後)、その後フラット35や地方銀行への申請を準備してください。保存期間中は他の改善策(返済比率の改善・書類整備)を並行して進めてください。

Result B: 返済比率を下げてから再申請

既存の借入(カーローン・奨学金・カードキャッシング枠など)を可能な範囲で完済し、返済比率を30%以下に引き下げることを最優先にしてください。借入の圧縮が完了した段階で信用情報の開示を再度行い、記録が更新されたことを確認してから再申請します。

Result C: 金融機関・保証会社の選び方を見直して再申請

信用情報も返済比率も問題ない場合、申請先の金融機関や保証会社との相性が要因である可能性があります。保証会社審査が通りやすい独立系の選び方も参考にしてください。保証会社は金融機関ごとに異なり、同一人物でも保証会社が変わると審査結果が変わるケースがあります。地銀・信用金庫・フラット35など、審査基準が異なる機関への申請を検討してください。

CHECK

診断結果に応じたResultの行動を今日中に1ステップ実行する(10〜30分)

よくある質問

Q: 診断でResult Aに該当しました。何年も待つ必要があるのでしょうか?

A: 事故記録の残存期間が長い場合でも、その間に頭金を増やす・年収を高める・フラット35の資料を集めるなど並行して準備できます。記録消滅後に万全の状態で再申請できるよう、待機期間を準備期間として活用してください。

Q: 複数の原因が重なっている可能性はありますか?

A: 十分にあります。「軽微な延滞記録がある」かつ「返済比率も33%ある」場合、どちらか一方を解消しただけでは通過しないケースもあります。信用情報の開示と返済比率の計算を両方実施したうえで、複合的な改善計画を立ててください。

住宅ローン再審査を通過する5つの改善策

以下は再審査通過率への影響が大きい順に並べた5つの改善ポイントです。

ポイント1: 信用情報の開示でブラック記録を特定し消滅を待つ

- 【対象】: 審査落ちの原因が不明で何から手をつければいいか分からない方

- 【効果】: 改善できる原因と時間がかかる原因を切り分け、無駄な再申請を防止する

- 【導入時間】: 各機関への開示請求・約30分/機関

- 【見込める効果】: 高

- 【手順】:

- CIC公式サイトにアクセスし、オンライン開示を申請する(500円・約20分)

- JICC公式サイトでスマートフォンアプリ開示を申請する(1,000円・約10分)

- 全国銀行個人信用情報センター(KSC)へ郵送開示を申請する(1,000円・約1週間で結果到着)

- 届いた開示結果で延滞・事故・破産・代位弁済の記録有無を確認する(30分)

- 記録がある場合は完済・解決日から5年(KSCは最長10年)のカウントダウンを計算し手帳に記入する(10分)

- 【ポイント】: 「信用情報に問題はないはず」と思い込んで開示を後回しにするケースが多いです。実際には自覚なし延滞(携帯端末の分割代金の未払いなど)が記録されているケースがあります。まず事実を確認してから改善策を選ぶことで、間違った方向への努力を防げます。

- 【なぜ効くのか】: 信用情報は本人が確認しない限り内容が分からない。開示しない限り「何が問題か」を特定できないため、改善策の選択自体が間違いになる。開示による原因特定は、他のすべての改善策の前提条件です。

- 【注意点】: 3機関へ同時に開示請求しても審査に悪影響はありません。「開示請求が審査に不利になる」という誤解が広まっていますが、本人開示は審査記録に残らないため、遠慮せず全機関に請求してください。

- 【最初の一歩】: CICのオンライン開示ページをブックマークし、今日中に申請手続きを開始する(30分)

ポイント2: 返済比率を30%以下に下げてから再申請する

- 【対象】: カーローン・奨学金・カードの分割払いなど複数の借入がある方

- 【効果】: 返済比率を35%超から30%以下に改善し、主要な落選原因を除去する

- 【導入時間】: 借入残高の圧縮に3〜12か月

- 【見込める効果】: 高

- 【手順】:

- 現在の全借入(住宅ローン申込分以外)の月返済額を合計する(10分)

- 年収×30%÷12で「再審査が通る月返済額の上限」を計算する(5分)

- 上限を超えている借入を残高の少ない順から返済していく(いわゆる雪だるま方式)

- クレジットカードのキャッシング枠を0円に設定変更する(使っていなくても借入枠として計上される。電話・Web申請で5分)

- 借入を完済後、3か月程度経過してから再度信用情報を開示して記録の更新を確認する(30分)

- 【ポイント】: 返済比率の見直しといえば「借入の繰り上げ返済」と考えがちですが、「使っていないカードのキャッシング枠の削除」が即効性があります。キャッシング枠は1円も使っていなくても借入可能額として審査上カウントされるため、枠の削除だけで返済比率が改善するケースがあります。

- 【なぜ効くのか】: キャッシング枠の存在が返済比率を見かけ上引き上げる仕組みは多くの申請者が知らない。枠を削除すると「借入可能額」が減り、審査モデル上の返済負担が軽減される。この仕組みを活用するのは即日対応可能な唯一の比率改善策です。

- 【注意点】: キャッシング枠を削除したカードは再設定に数か月かかる場合があります。緊急の資金需要が予想されるなら削除前に代替手段を確認しておいてください。

- 【最初の一歩】: 手元のクレジットカードを全枚数並べてキャッシング枠の合計額を計算し、不要な枠を今週中に電話で削除申請する(30分)

ポイント3: フラット35を最初の再申請先に選ぶ

- 【対象】: 民間銀行に落ちた方、フリーランス・個人事業主で審査に不安がある方

- 【効果】: 民間銀行と異なる保証会社基準での審査が受けられ、落ちた原因の一部をリセットできる

- 【導入時間】: 申請書類準備に1〜3時間

- 【見込める効果】: 中

- 【手順】:

- 住宅金融支援機構フラット35公式サイトで対応金融機関を確認する(10分)

- フラット35を取り扱う地方銀行または信用金庫に相談予約を入れる(電話10分)

- 確定申告書2年分・納税証明書(その2)・事業収入の入出金明細を準備する(1〜2時間)

- 事前審査を提出し、2〜3週間で結果を受け取る

- 結果を踏まえて本審査に進むか他の機関を検討するかを判断する

- 【ポイント】: 「ネット銀行は審査が速くて便利」と紹介されることが多いですが、地方銀行や信用金庫は審査基準が柔軟なケースがあります。フリーランスの場合、対面で事業内容を説明できる地銀・信金での事前審査が再申請の最初の選択として有効です。

- 【なぜ効くのか】: フラット35は保証会社を使わず住宅金融支援機構が独自に審査するため、民間銀行の保証会社基準とは別軸での評価を受けられる。同じ申請者でも保証会社が変わると審査結果が変わる事例があり、落ちた原因が「保証会社との相性」だった場合に特に有効です。

- 【注意点】: フラット35は変動金利が選べないため、金利が低い時期は民間銀行の変動金利より返済総額が増えることがあります。金利条件も含めて比較検討してください。

- 【最初の一歩】: 住宅金融支援機構の公式サイトでフラット35対応の近隣金融機関を検索し、1機関に相談予約を入れる(15分)

ポイント4: 再申請前に確定申告書の所得を適正化する

- 【対象】: フリーランス・個人事業主で来年度の確定申告をこれから行う方

- 【効果】: 審査上の基礎年収を引き上げ、返済比率と収入評価の両面を改善する

- 【導入時間】: 次の確定申告まで翌年3月まで

- 【見込める効果】: 中

- 【手順】:

- 直近の確定申告書で計上している経費の項目を一覧化する(30分)

- 「事業に必要不可欠な経費」と「節税目的で計上している経費」に分類する(1時間)

- 節税目的の経費を翌年の申告で圧縮し、課税所得を引き上げる計画を立てる

- 住宅ローン専門のFPまたは税理士に「住宅ローン審査のための所得最適化」を相談する(初回相談費用:5,000〜15,000円)

- 次の確定申告(3月15日期限)で適正化した申告書を提出し、翌年の再申請に備える

- 【ポイント】: 住宅ローン審査においては審査用所得を確保した上での節税設計が実務では主流です。住宅購入を2〜3年内に計画しているフリーランスは、直前3年の確定申告を「審査に通るための申告」として設計しておくことが有効です。経費計上の正しい判断基準についてはフリーランスの節税につながる経費計上も参考にしてください。

- 【なぜ効くのか】: 金融機関は課税所得(売上から経費を引いた申告所得)を基礎年収として評価する。経費計上で節税した分だけ審査上の年収が下がり、返済比率も悪化する。節税と住宅ローン審査は目的が相反するため、住宅購入計画がある年だけは所得最適化が優先されます。

- 【注意点】: 経費を無理に削減して申告所得を不自然に引き上げることは税務調査の対象になりえます。税理士のアドバイスのもとで合理的な範囲で行ってください。

- 【最初の一歩】: 直近の確定申告書の「所得金額」欄の数字を確認し、年収の何%に相当するか計算する(5分)

ポイント5: 審査通過後を見据えて頭金を増やす準備を始める

- 【対象】: 再審査まで1年以上の準備期間がある方、返済比率を下げたい方

- 【効果】: 借入額を減らして返済比率を改善し、審査通過率と金利条件の両方を向上させる

- 【導入時間】: 6か月〜2年

- 【見込める効果】: 中

- 【手順】:

- 購入希望物件の価格帯を確認し、必要な頭金額の目標(物件価格の10〜20%が目安)を設定する(15分)

- 毎月の積立額を決め、住宅購入専用の口座を開設して自動積立を設定する(30分)

- 副業・副収入などで収入を補完する方向も検討する(フリーランスの場合、新規取引先の獲得)

- 6か月ごとに積立額と目標の差を確認し、計画を修正する

- 目標額到達時点で再度返済比率を計算し、35%以下になったタイミングで再申請を検討する

- 【ポイント】: 頭金を増やして借入額を減らすことで審査通過率が上がるだけでなく、金利水準の優遇を受けやすくなり総支払額も下がります。計画的に準備することが結果的に有利なケースも少なくありません。副業で収入を増やす方法についてはフリーランスを副業で始めるには?も参考にしてください。

- 【なぜ効くのか】: 頭金の比率(LTV:ローン対担保比率)は金融機関が審査する際の担保余力の指標になる。LTVが80%以下になると審査優遇ラインとする金融機関が多い。頭金20%を用意することで担保充足性が高まり、収入評価の基準をクリアしやすくなります。

- 【注意点】: 頭金のために生活費の余裕を削りすぎることは避けてください。住宅ローンの審査では手元資金(購入後の生活準備資金)の有無も確認される場合があり、頭金に全資産を充てると審査上の資産評価が下がるケースがあります。

- 【最初の一歩】: 購入希望物件の価格の10%を頭金目標として設定し、今月から毎月の積立額を住宅購入専用口座に設定する(30分)

CHECK

5つの改善策のうち自分の状況に最も合うもの1つを選び、「最初の一歩」を今日中に実行する(30分以内)

よくある質問

Q: 改善策を複数同時に進めてもいいですか?

A: 可能です。優先度は「ポイント1(信用情報開示)→ポイント2(返済比率改善)→ポイント3(金融機関選び)」の順が効率的です。原因が特定できていない段階で金融機関選びだけを変えても効果が限られます。

Q: 住宅ローン専門のFPへの相談費用の目安はどのくらいですか?

A: 初回相談は無料の場合も多く、継続相談でも1時間5,000〜15,000円程度が一般的な目安です。審査通過後に住宅購入が成立すれば、FP報酬が成功報酬型になるケースもあります。税理士への相談が必要なケースの判断基準も合わせて確認してください。

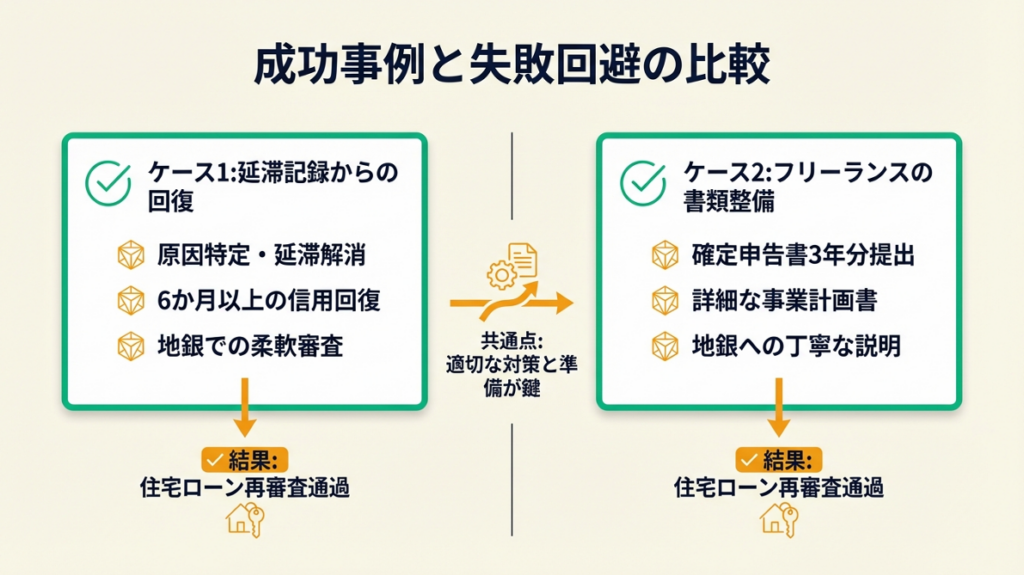

住宅ローン審査落ちの体験談|2つのケース比較

以下は審査落ちから再申請に取り組んだ2つのケースです。

ケース1(成功パターン): 延滞を原因特定→6か月改善→地銀で再通過

フリーランスのAさんは、大手ネット銀行の事前審査に落ちた後、信用情報を開示したところ携帯端末の分割代金を2回延滞していた記録が判明しました。直近1年は延滞なしの状態を維持し、6か月後に地方銀行のフラット35取扱窓口で再申請したところ、事前審査を通過しました。

審査落ち経験者は「延滞を原因特定した後に半年改善を続けて再申請し通過した」と報告しています(審査落ち経験者が語る|住宅ローンに通るために見直したこと)。

信用情報を開示せずに別の金融機関へすぐ再申請した場合、記録が残ったまま落選が続き、複数の申込記録が信用情報に積み上がる結果になっていた可能性があります。

ケース2(成功パターン): 確定申告書3年分と事業計画書で地銀を攻略

フリーランスのWebデザイナーBさんは、2行の民間銀行の審査に続けて落ちた後、地方銀行の担当者に直接相談しました。確定申告書3年分・納税証明書・事業実績資料・事業計画書を持参して対面説明を行い、最終的に審査通過を実現しました。

フリーランスは「確定申告書3年分と事業計画書を用意して地銀で通過した」と報告しています(フリーランス一年目、家を買う!-住宅ローンの審査に通った理由-)。

書類を最小限で申請し続けた場合、フリーランスとしての収入安定性が数字だけで評価され、状況の改善が伝わらなかった可能性があります。フリーランス向けの事業計画の作成ガイドも参考にしてください。

CHECK

自分のケースに近い成功パターンの手順を参照し、次の行動を1つ決めて実行する(15分)

よくある質問

Q: 事業計画書はどのような内容を記載すればいいですか?

A: 金融機関に提出する事業計画書には、現在の取引先と取引実績、今後の収入見通し(受注済み案件・継続契約の有無)、収入安定性の根拠を記載します。公認会計士や税理士がサポートしてくれる場合もあるため、専門家への相談も有効です。

Q: フリーランスで複数の銀行に落ちた場合、何行まで申請してよいですか?

A: 申請件数に上限はありませんが、短期間に多数の申込記録が信用情報に残ることを避けるため、一度に申請するのは2〜3行が現実的な目安です。前の結果を確認してから次に進む方が改善のPDCAを回しやすくなります。

住宅ローン再審査に向けた準備は12項目でチェック

再申請の前に確認しておくべき項目を整理しました。

信用情報の確認(3項目)

- CIC・JICC・KSCの3機関で開示請求を完了した

- 延滞・事故記録の有無と残存期間を把握した

- 記録がある場合、消滅予定日を手帳に記録した

財務状況の確認(4項目)

- 年収に対する返済比率(既存借入合算)が35%以下に収まっている

- クレジットカードのキャッシング枠を可能な範囲で削除済み

- 直近12か月間でクレジットカード・ローンの支払い遅延がゼロ

- フリーランスの場合、直近2〜3年分の確定申告書の控えと納税証明書(その2)を準備済み

申請準備の確認(3項目)

- 申請先の金融機関の審査基準(必要書類・保証会社)を事前調査済み

- フラット35または地方銀行・信用金庫を申請候補に含めている

- 事前審査・本審査の手順を把握し、物件契約のタイミングと照合済み

専門家相談の確認(2項目)

- 住宅ローン専門FPまたは住宅購入アドバイザーに現状を相談した

- フリーランスの場合、税理士に「審査のための確定申告設計」を相談済み

確定申告の方法選択(青色・白色)については確定申告は青色申告・白色申告どちらがいい?も合わせて確認してください。

CHECK

チェックリストで未完了の項目を洗い出し、最も着手しやすい1項目を今日中に実行する(30分)

よくある質問

Q: チェックリストをすべてクリアしないと再申請できませんか?

A: すべてのクリアが必須ではありませんが、特に「信用情報の確認」と「返済比率の確認」はチェックなしの再申請で繰り返し落ちるリスクがあります。少なくともこの2グループの項目は再申請前に完了させることを推奨します。

Q: 専門家相談はどこで探せますか?

A: 住宅ローン専門FPはFP協会(日本FP協会)の検索機能で地域別に探せます。また住宅購入支援を行う不動産会社が提携FPを紹介してくれるケースも多いです。相談料は初回無料〜5,000円程度が一般的な目安です。

住宅ローン再審査を成功させる:原因特定から6か月の行動計画

住宅ローン審査に落ちても、原因を特定して適切な改善策を6か月以上継続することで再審査通過の可能性は十分あります。まず信用情報を開示して「事故記録の有無」と「返済比率の水準」を確認し、自分の原因に合った対策を実行してください。フリーランス・個人事業主の方は確定申告書3年分の整備と金融機関選び(フラット35・地銀)の2点が特に重要なポイントです。

審査に落ちた事実はゴールではなく、「次に何を改善すべきかを教えてもらった機会」として活用してください。再申請までの期間を情報収集と書類整備に使えた人が、最終的に条件のよいローンで購入を実現しています。

| 状況 | 次の一歩 | 所要時間 |

| 審査落ちの原因が不明 | CIC開示請求を申請する | 30分 |

| 返済比率が35%超 | カードのキャッシング枠を削除申請する | 15分 |

| フリーランスで書類不足 | 直近3年分の確定申告書の控えを揃える | 1時間 |

| どこに相談すべきか不明 | 住宅ローン専門FPへの相談予約を入れる | 15分 |

住宅ローン審査落ちた再審査に関するよくある質問

Q: 審査落ちした後、すぐに別の銀行に申請しても大丈夫ですか?

A: 別の金融機関への申請は6か月を待つ必要はありません。ただし原因が解消されていない状態で申請を続けると、申込記録が信用情報に積み上がるリスクがあります。まず信用情報を開示して原因を特定してから申請先を選んでください。

Q: 審査に落ちた事実は信用情報に記録されますか?

A: 「申込記録」は信用情報に残りますが、「落ちた事実」そのものは記録されません。申込記録は一般的に6か月〜1年程度で消滅します。ただし短期間に多数の申込記録が集中すると、「複数の金融機関から断られた申請者」と見なされる可能性があります。

Q: 頭金なしのフルローンでも審査は通りますか?

A: フルローンでも審査通過の事例はありますが、返済比率が厳しくなりやすく審査のハードルは上がります。頭金10〜20%を用意することで借入額が減り、返済比率の改善と担保余力の確保の両方につながります。フリーランスの資金繰り全般についてはフリーランスの資金繰り術も参考にしてください。