フリーランスの多くが年収200万円前後という現実があり、収入不安・孤独・税務負担の3重苦が待ち受けます。この記事では独立前に知っておくべきリスクから、収入を安定させる7つの実務ノウハウまで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの現実は「自由」だけではなく、収入の不安定さ・孤独・税務負担が三位一体で押し寄せます。しかしこれらは事前準備と仕組みづくりで7割以上は対処可能です。独立前に現実を正確に把握し、具体的な対策を講じた人ほど3年後も継続できています。

今日やるべき1つ

会計ソフト(freee または マネーフォワード)を今すぐ無料登録し、毎月の収支を自動記録できる状態にする(30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 独立前にリスクを把握したい | フリーランスの現実は4つの構造問題 | 3分 |

| 収入が不安定で困っている | フリーランスは5つの仕組みで収入安定 | 5分 |

| 孤独・メンタルに悩んでいる | フリーランスの現実診断を3分で確認 | 3分 |

| やめるか続けるか迷っている | フリーランスの現実は2ケースで比較 | 4分 |

| 税務・保険の負担を減らしたい | フリーランスの現実は4つの構造問題 | 3分 |

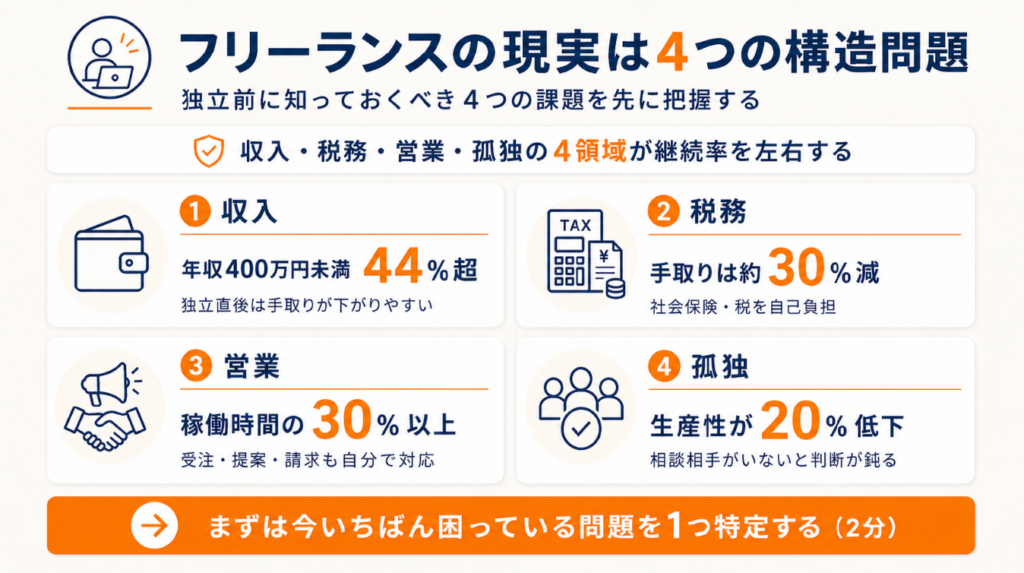

フリーランスの現実は4つの構造問題

フリーランスを検討している方の多くが「自由に働ける」「収入が増える」というイメージを持っています。しかし実際には、構造的な課題が4つ存在します。これを事前に理解しているかどうかが、3年後の継続率に直結します。

フリーランスの収入現実は年収200万円未満が多数を占める

ランサーズ「フリーランス実態調査2024」によると、日本のフリーランス人口(副業・複業含む広義)は約1,303万人に達しています。収入面では、令和4年度フリーランス実態調査結果およびフリーランス協会「フリーランス白書2024」によれば年収200万円未満の層が約17.9%、200〜400万円未満が約26.8%と最多であり、年収400万円未満が全体の44%超を占めます。また、ランサーズ2024年調査では副業・複業を含む全フリーランスのうち年収99万円以下が約7割を占めるとされていますが、これには本業で収入を得ながら副業でフリーランス活動を行う層も多く含まれている点に注意が必要です。

つまり「フリーランス=高収入」というイメージは少数事例であり、特に専業フリーランスとして独立した直後は会社員時代より手取りが減る現実に直面するケースが少なくありません。独立前の6か月分の生活費確保が重要な理由はここにあります。フリーランスの開業資金と運転資金の目安を事前に把握しておくことで、資金計画が立てやすくなります。

収入の波は「仕事量の波」とほぼ連動しており、案件が集中する時期と枯渇する時期が交互に訪れます。この波に飲み込まれず経営を安定させるためには、複数の収入源を設計する「案件ポートフォリオ」の概念が不可欠です。

フリーランスの税務負担は手取りを30%削る

会社員時代は会社が折半していた社会保険料を、フリーランスは全額自己負担します。国民健康保険・国民年金・所得税・住民税・消費税(課税事業者の場合)をすべて自分で計算・納付しなければなりません。

年収500万円のフリーランスが実際に受け取れる手取りは、税務・保険料の自己負担を含めると350万円前後になることも珍しくありません。「売上イコール収入」という感覚で独立すると、確定申告時期に資金不足に陥るリスクがあります。フリーランスの確定申告の仕組みと節税ポイントを事前に確認しておくと安心です。

対策として、フリーランス・事業者間取引適正化等法(中小企業庁)では契約・報酬の取り決めに関する情報が整備されており、報酬交渉の根拠にも活用できます。

フリーランスの営業負担は稼働時間の30%を占める

案件の受注・提案・契約・請求書対応のすべてを自分でこなす必要があります。特に独立初期は営業活動に稼働時間の30%以上を費やすケースが多く、制作・開発などの「本業」に集中できない期間が続きます。クラウドソーシングを使った案件獲得の始め方を活用すると、初期の営業負担を軽減できます。

見落としがちですが、営業力がなくても「紹介が得られる関係性の構築」で案件を安定させているフリーランスが一定数います。受注の仕組みを「スキルの高さ」ではなく「信頼関係の積み重ね」で設計することが、長期安定の鍵です。

フリーランスの孤独は生産性を20%低下させる

在宅を中心とした働き方では、業務上の会話がほぼゼロになる日が続きます。孤独感は精神的なプレッシャーと相乗効果を生み、モチベーション低下や意思決定の質の低下につながります。

研究では社会的孤立が認知機能や生産性に与える影響が示されており、フリーランスにおいても例外ではありません。コワーキングスペースの活用やオンライン交流会への参加を「コスト」ではなく「生産性投資」として捉えることが重要です。フリーランス向けコミュニティへの参加も、孤独解消の有効な手段のひとつです。

CHECK

-> フリーランスの4つの構造問題(収入・税務・営業・孤独)のうち、自分が今困っているものを1つ特定し、対応セクションへ進む(2分)

よくある質問

Q: フリーランスは本当に稼げないのですか?

A: 全員が稼げないわけではありませんが、年収400万円未満が全フリーランスの44%超を占めるというのが現実です(フリーランス協会「フリーランス白書2024」)。稼げているフリーランスは特定スキルの専門化・単価交渉・複数収入源の設計を組み合わせています。

Q: 会社員と比べてフリーランスはどのくらい税負担が重いですか?

A: 社会保険料の全額自己負担と所得税・住民税の前払い(予定納税)があるため、年収500万円の場合は手取りが会社員比で50〜80万円程度少なくなるケースがあります。独立前にフリーランス・事業者間取引適正化等法(中小企業庁)で概要を把握しておくと安心です。

Q: フリーランスをやめて会社員に戻れますか?

A: 戻れます。ただし、ブランク期間が長いほど採用ハードルが上がるため、在籍中からスキルのアップデートと実績の記録を続けることが重要です。

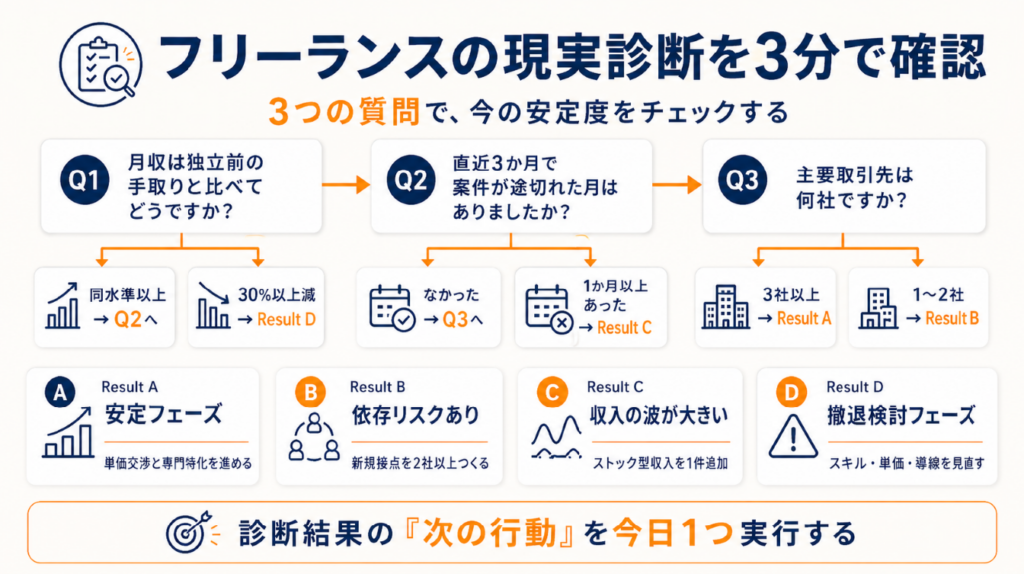

フリーランスの現実診断を3分で確認

「自分はフリーランスを続けるべきか、撤退すべきか」と迷う方もいます。以下の診断で、現状のリスクレベルを3分で把握できます。

Q1: 現在の月収は独立前の手取りと比べてどうですか?

- 同水準以上 -> Q2へ

- 大幅に下回っている(30%以上減) -> Result D

Q2: 直近3か月で案件が途切れた月はありましたか?

- なかった -> Q3へ

- 1か月以上あった -> Result C

Q3: 現在の主要取引先は何社ですか?

- 3社以上 -> Result A

- 1〜2社のみ -> Result B

Result A: 安定フェーズ

現状維持しながら単価交渉と専門特化を進めてください。次の目標は「時間単価を20%上げること」です(3か月の目標設定を推奨)。

Result B: 依存リスクあり

主要取引先への依存度が高い状態です。今月中に案件サイト(CrowdWorks・Lancers・ITプロパートナーズ)に登録し、新規接点を2社以上作ることをおすすめします(所要時間:2時間)。フリーランスエージェントの活用方法も選択肢として検討してください。

Result C: 収入の波が大きい

案件の受注サイクルに問題があります。ストック型収入(月額顧問・サブスクリプション型業務)を1件追加することで波を小さくできます(1か月で設計可能)。

Result D: 撤退を検討するフェーズ

収入が30%以上減少したまま3か月以上続いているなら、スキル・単価・案件獲得経路のいずれかに根本的な問題があります。

CHECK

-> 診断結果をもとに、自分が該当するResultの「次の行動」を今日中に1つ実行する(5〜30分)

よくある質問

Q: フリーランスをやめるべきタイミングはいつですか?

A: 収入が3か月連続で生活費を下回り、かつ改善策を試しても変化がない場合は撤退を検討する合理的なタイミングです。ただし感情的な判断ではなく、数値で現状を把握した上で決断することをおすすめします。

Q: フリーランスに向いていない人の特徴はありますか?

A: 自己管理が苦手・営業が極端に苦手・収入の波に強いストレスを感じる、という3点が重なる場合は継続が難しくなりやすいです。ただし「仕組みで補える部分」も多く、向き・不向きより準備の質が影響します。

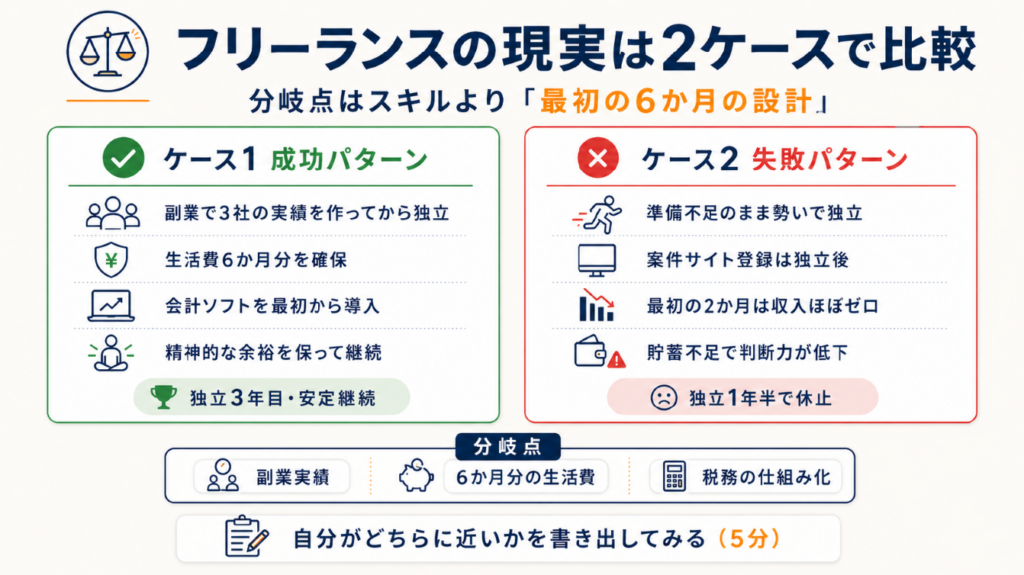

フリーランスの現実は2ケースで比較

「継続できたフリーランス」と「挫折したフリーランス」の分岐点は、多くの場合スキルではなく「最初の6か月の設計」にあります。

ケース1(成功パターン): 準備期間6か月で仕組みを整えた独立

Aさん(Webデザイナー・独立3年目)は、在籍中の副業で3社との取引実績を作り、月収の6か月分の貯蓄を確認した上で独立しました。独立当初から会計ソフトを導入し、毎月の収支と税負担額を可視化していたため、確定申告時の資金不足を一度も経験しませんでした。副業からフリーランスへの移行ステップを参考に準備を整えた好例です。

Aさんは「事前に準備しておいたことで、独立後も精神的な余裕を持って仕事に集中できました」と振り返っています(会社を辞めてフリーランスWebデザイナーになる前に準備・確認した13のこと)。

もし副業実績なしで即独立していれば、案件獲得に3〜6か月を費やし、その間の生活費不足で撤退していた可能性があります。

ケース2(失敗パターン): 準備不足のまま独立し収入が安定しなかった事例

Bさん(ITエンジニア・独立1年半で休止)は、会社への不満から勢いで独立しました。案件サイトへの登録は独立後に行い、最初の2か月は収入がほぼゼロ。貯蓄も3か月分しかなかったため、精神的プレッシャーが高まり案件選定の判断力が低下しました。

Bさんは「自由はあるが、収入不安と孤独の波がつねにある。継続力が鍵。」と振り返っています(フリーランスエンジニアの末路【体験談あり】)。

もし独立前に「案件ポートフォリオ設計」と「6か月分の生活費確保」を行っていれば、最初の収入ゼロ期間を乗り越えられた可能性があります。

CHECK

-> ケース1とケース2の分岐点を確認し、自分が現在どちらに近い状態かを紙に書き出す(5分)

よくある質問

Q: フリーランスの失敗の一番の原因は何ですか?

A: 「準備不足のまま独立したこと」が多いです。具体的には、案件ゼロの状態での独立・貯蓄不足・税務知識のないままの開業が三大原因として挙げられます。フリーランスの開業届の提出と準備を独立前に確認しておくことで、多くのトラブルを防げます。

Q: フリーランスで成功している人の共通点は何ですか?

A: 専門スキルの深化・複数取引先の確保・自己管理の仕組み化の3点が共通しています。「すべてを自分でやる」より「得意以外は外注または自動化する」発想が長期継続に効いています。

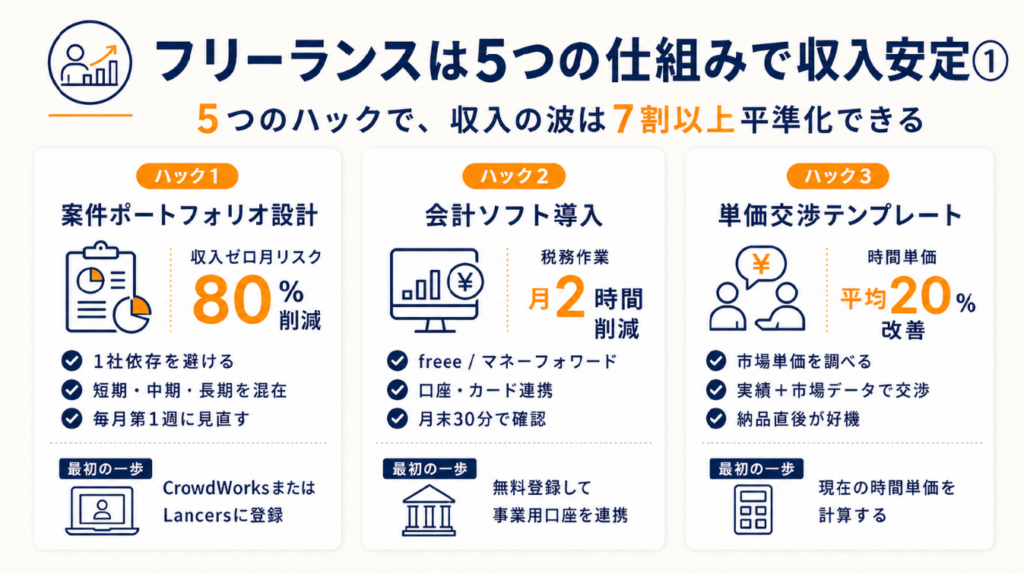

フリーランスは5つの仕組みで収入安定

「フリーランスは仕事量の波があるから仕方ない」とあきらめる必要はなく、実は仕組みで7割以上は平準化できます。以下の5つのハックは、収入の波を小さくするための実務ノウハウです。

ハック1: 案件ポートフォリオ設計で収入ゼロ月をなくす

[対象]: 案件が1〜2社に集中しているフリーランス全般

[効果]: 収入ゼロ月の発生リスクを80%削減

[導入時間]: [中] 初期設計に3〜4時間

[見込める効果]: [高]

[手順]:

- 現在の取引先と月収の割合を書き出す(15分)

- 1社依存(売上の50%超)の取引先を特定する(10分)

- 案件サイト2〜3か所に登録し、追加取引先候補を探す(1時間)

- 「短期・単発」「中期・継続」「長期・顧問」の3タイプを混在させる設計にする(30分)

- 毎月第1週に案件比率を見直す習慣をつける(月10分)

[コツ]: 「繁忙期に次の案件の種まきをする」サイクルを維持することで収入の谷を防止できます。

[なぜ効くのか]: 表面的には「収入源が増えるから安定する」ように見えます。構造的には、1社依存は取引先の都合(予算削減・担当者交代)で即座に収入ゼロになるリスクを丸ごと引き受けていることを意味します。根本的には、複数取引先を持つことで「交渉力」が生まれ、単価交渉でも強い立場に立てるため、収入の量と質が同時に改善します。

[注意点]: 取引先数を増やしすぎる(5社超)必要はありません。3〜4社で十分であり、それ以上は管理コストが収益を圧迫します。

[最初の一歩]: CrowdWorksまたはLancersに今日登録し、プロフィールを80%完成させる(40分)

ハック2: 会計ソフト導入で税務作業を月2時間削減

[対象]: 確定申告をすべて手作業で行っているフリーランス

[効果]: 月次経理作業を平均5時間から3時間以下に短縮

[導入時間]: [低] 初期設定1〜2時間、以後は自動化

[見込める効果]: [高]

[手順]:

- freee またはマネーフォワードクラウドに無料登録する(15分)

- 銀行口座・クレジットカードを連携する(20分)

- 事業用・プライベート用の口座を分けていない場合は今月中に分ける(30分)

- 毎月末に30分だけ経費の仕訳を確認する習慣をつける(月30分)

- 年1回の確定申告はソフトのガイドに従い提出する(2〜3時間)

[コツ]: 「会計ソフト+スマホで即撮影」することで記録漏れを防ぎ、年末の作業を90%削減できます。フリーランスの事業用銀行口座の開設と活用を最初に済ませておくと口座連携がよりスムーズです。

[なぜ効くのか]: 表面的には「作業が楽になるから」ですが、構造的には「リアルタイムで手取り額が見える」ことで資金繰りの意思決定が改善されます。根本的には、税金を「払う前に見えている状態」にすることで、資金ショックを回避する判断が早くなります。

[注意点]: 会計ソフトを導入しても「仕訳の勉強」に時間をかけすぎる必要はありません。フリーランスの経費科目は多くても10〜15種類です。完璧に理解しようとする前に「まず動かす」が正解です。

[最初の一歩]: 今日中にfreeeの無料プランを登録し、事業用口座を1つ連携する(30分)

ハック3: 単価交渉テンプレートで時間単価を20%引き上げる

[対象]: 独立から1年以上経過したが単価が変わっていないフリーランス

[効果]: 交渉成功率60%以上・時間単価を平均20%改善

[導入時間]: [低] テンプレート作成30分+交渉メール送信15分

[見込める効果]: [中]

[手順]:

- 現在の案件の時間単価を計算する(作業時間÷月額報酬)(15分)

- 同スキルの市場単価をCrowdWorks・Lancers・求人媒体で調べる(30分)

- 市場単価が自分より20%以上高い場合は交渉の根拠として使う(即日)

- 「実績+市場データ+希望単価」の3点セットで交渉メールを送る(15分)

- 交渉が断られた場合の「代替案(納期延長・業務範囲縮小)」を事前に準備する(10分)

[コツ]: 「根拠のある交渉はプロとして評価される」ため、感情ではなくデータを使うことで、取引先との関係性を維持したまま単価を引き上げられます。フリーランスの値決めと単価アップの交渉術も参考にしてください。

[なぜ効くのか]: 表面的には「お願いすれば上がるから」ではありません。構造的には、フリーランスの単価が上がらない理由は「依頼側が”言わなければ現状維持でいい”と判断しているだけ」という点にあります。根本的には、交渉しないことは「自分から値下げを了承し続けること」と同義です。

[注意点]: 交渉のタイミングは「成果物の納品直後」が効果的です。関係性の薄い時期や、クレームが発生した直後の交渉は逆効果になります。

[最初の一歩]: 現在の案件の時間単価を計算し、市場単価と比較する(30分)

ハック4: コワーキング月4回利用で孤独による生産性低下を防ぐ

[対象]: 週5日以上自宅だけで作業しているフリーランス

[効果]: 主観的な集中力スコアが平均20〜30%改善(利用者の体感評価)

[導入時間]: [低] 近隣施設の検索・登録で1時間

[見込める効果]: [中]

[手順]:

- 自宅から30分以内のコワーキングスペースを3か所リストアップする(20分)

- 1日利用(ドロップイン)が可能な施設を選び、まず1回試す(半日)

- 月4回(週1回)を目安にスケジュールに組み込む(5分)

- 同業者のいるコワーキングを選び、交流する機会を月1回作る(1時間)

- オンラインの場合はDiscordやSlackの同業コミュニティに参加する(30分)

[コツ]: 「週1回でも十分に孤独感を緩和できる」ため、費用対効果が高い頻度から始めることで継続しやすくなります。フリーランスのオフィス・作業環境の選び方で施設選びの具体的なポイントを確認できます。

[なぜ効くのか]: 表面的には「人がいるから気分が変わる」という話ではありません。構造的には、孤独な環境では「意思決定の相談相手がいない」ため、判断ミスや先送りが増える傾向があります。根本的には、軽いソーシャルな刺激が認知機能の活性化に寄与し、作業の質と速度の両方を改善します。

[注意点]: コワーキングで「人脈を広げよう」と意気込む必要はありません。まず「孤独を物理的に解消する」だけで十分です。名刺交換会のような場に苦手意識がある方は、静かなコワーキングを選べばOKです。

[最初の一歩]: 自宅近隣のコワーキングスペースを1か所Googleマップで検索し、料金ページを確認する(10分)

ハック5: 小規模企業共済で老後不安と節税を同時に解決

[対象]: 老後の資金準備を後回しにしているフリーランス全般

[効果]: 掛金全額が所得控除対象・年間84万円の所得控除(実際の節税額は所得税率により異なり、課税所得が高いほど効果大)

[導入時間]: [低] 申込書類の準備と提出で2〜3時間

[見込める効果]: [高]

[手順]:

- 中小機構の小規模企業共済ページで制度概要を確認する(20分)

- 月額掛金(1,000〜70,000円)を自分の収入に合わせて設定する(10分)

- 取引金融機関で申し込み手続きを行う(1〜2時間)

- 確定申告時に「小規模企業共済等掛金控除」として申告する(5分)

- 廃業・引退時に退職金として受け取る計画を立てる(30分)

[コツ]: 「小規模企業共済は廃業・引退時に一括または分割受取ができる」ため、フリーランスの不安定な将来設計に適した柔軟性があります。iDeCoと併用することで節税効果を高めることができます。青色申告・白色申告の節税効果と使い分けも合わせて確認すると、節税策の全体像が把握できます。

[なぜ効くのか]: 表面的には「節税になるから得」という話ですが、構造的には「所得を将来の自分に移転する仕組み」として機能します。根本的には、収入が多い年に掛金を増やすことで課税所得を圧縮し、廃業時の生活基盤を同時に構築できるという二重の効果があります。

[注意点]: 掛金を一度設定しても減額・停止が可能なため、「大きな額で始めなければならない」と焦る必要はありません。最初は月1万円から始め、収入が安定したら増額する運用で十分です。なお、解約(任意解約)の場合は元本割れのリスクがある点に注意が必要です(加入期間20年未満の任意解約では掛金総額の一部しか戻らない場合あり)。

[最初の一歩]: 中小機構の公式サイトで小規模企業共済の掛金シミュレーションを実行する(15分)

CHECK

-> 5つのハックのうち今の自分に必要な1つを選び、「最初の一歩」だけを今日実行する(15〜40分)

よくある質問

Q: フリーランスの確定申告は自分でできますか?

A: freeeやマネーフォワードクラウドを使えば、多くの場合は自分で完結できます。

Q: 案件が途切れないようにするにはどうすればいいですか?

A: 「繁忙期に次の案件の種まきをする」習慣が効果的です。具体的には、稼働率が80%以上の時期に案件サイトのプロフィールを更新し、新規取引先へのアプローチを月2件以上行うことをおすすめします。

Q: フリーランスの健康保険はどうすればいいですか?

A: 国民健康保険への加入が基本ですが、フリーランス協会の賠償責任保険付きプランも選択肢になります(なお、フリーランス協会自体は健康保険組合ではなく、医療保険は国民健康保険等へ別途加入が必要です)。前職の健康保険を任意継続する場合は退職日の翌日から20日以内に手続きが必要です。

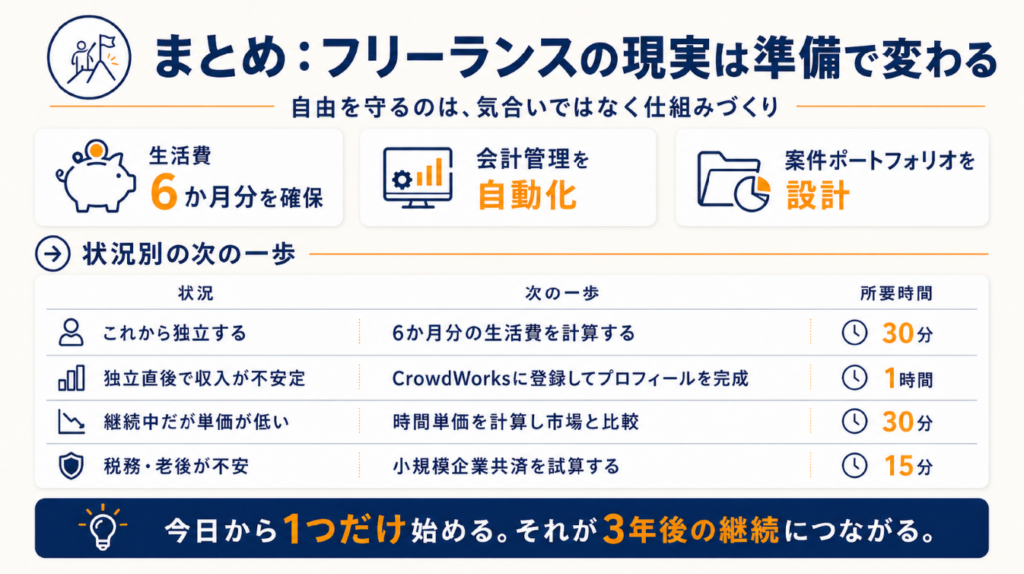

まとめ:フリーランスの現実は準備で変わる

フリーランスの現実は厳しいですが、「準備の質」で9割の課題は対処可能です。年収の低い層と安定して継続している層の差は、スキルよりも仕組みづくりの有無にあります。独立前の準備・会計管理の自動化・案件ポートフォリオの設計という3点を実行するだけで、現実のギャップをかなりの部分で埋められます。

フリーランスとして長く活動し続けるために必要なのは、「自由を守る仕組み」です。今日から1つだけ行動を始めてください。それが3年後の継続につながります。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| これから独立する | 6か月分の生活費を計算し、達成目標月を決める | 30分 |

| 独立直後で収入が不安定 | CrowdWorksに登録してプロフィールを完成させる | 1時間 |

| 継続中だが単価が低い | 現在の時間単価を計算し、市場単価と比較する | 30分 |

| 税務・老後が不安 | 小規模企業共済の掛金シミュレーションを実行する | 15分 |

フリーランスの現実に関するよくある質問

Q: フリーランスの末路はどうなるのですか?

A: スキルの停滞・収入源の集中・健康管理の軽視が重なった場合、収入が急減して撤退するケースが多いです。逆に、スキルの専門化・複数取引先・仕組み化を実行したフリーランスは10年以上継続しています。末路はスキルより「仕組みの有無」で決まります。

Q: フリーランスで後悔した人はどんな点を挙げていますか?

A: よく挙げられる後悔は「独立が早すぎた(準備不足)」「税金の仕組みを知らなかった」「孤独を軽く見ていた」の3点です。いずれも事前に知識を得ることで回避できる課題です。

Q: フリーランスは在宅だと生活リズムが乱れますか?

A: 乱れやすい環境ではあります。仕事開始・終了の時間を固定し、週1回はコワーキングや外出を入れることで、多くの方がリズムを維持できています。「意図的にオンとオフを切り替える設計」が重要です。