この記事でわかること

- 源泉徴収が必要な2条件を3分で判定できる

- 10.21%の計算式と翌月10日納付の仕組みがわかる

- 忘れた場合の加算税を最小化する即日対応手順がわかる

外注費の源泉徴収は、所得税法204条の「報酬・料金」に該当する業務への支払いで必要となり、税率は一律10.21%です。法人への支払いは原則不要で、個人への特定業務報酬のみが対象です。この記事では対象判定から仕訳・納付・支払調書まで実務手順を解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

外注費への源泉徴収が必要かどうかは「支払先が個人か法人か」「業務内容が所得税法204条の列挙業務か」の2点で決まります。個人への原稿料・デザイン料・弁護士報酬などは源泉徴収が必要で、支払額の10.21%を翌月10日までに納付しなければなりません。法人への支払いや単純請負・物品販売は原則対象外のため、契約形態と支払先の属性を最初に確認してください。

今日やるべき1つ

外注先が個人か法人かを確認し、個人であれば業務内容を所得税法204条の対象リストと照合する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 源泉徴収が必要か判断したい | 外注費の源泉徴収が必要な3条件 | 3分 |

| 税率・計算方法を確認したい | 外注費の源泉税は10.21%で計算 | 3分 |

| 必要か不要か素早く診断したい | 外注費の源泉徴収を3分で診断 | 3分 |

| 仕訳と支払調書を確認したい | 外注費の源泉徴収は2ステップで仕訳 | 5分 |

| 忘れた場合の対処を知りたい | 外注費の源泉徴収忘れは3段階で対応 | 3分 |

| 実務ノウハウを効率化したい | 外注費の源泉徴収は5つの仕組みで管理 | 10分 |

外注費の源泉徴収が必要な3条件

源泉徴収の要否を誤ると、追加納付や延滞税が発生します。まず3つの条件を正確に把握してください。

所得税法204条が対象業務を列挙

外注費の源泉徴収義務は、所得税法第204条に明記されています。同条は「特定の報酬・料金を支払う者は源泉徴収をしなければならない」と定めており、業務の種類を具体的に列挙しています(国税庁「源泉徴収が必要な報酬・料金等とは」)。

対象として列挙されている主な業務は次のとおりです。

| 業務分類 | 具体例 |

| 文筆・制作系 | 原稿料、翻訳料、デザイン料、イラスト料 |

| 専門職系 | 弁護士・税理士・社労士・公認会計士への報酬 |

| 出演・講演系 | 講演料、モデル料、出演料 |

| 技術・調査系 | 測量・設計料、プロカメラマン報酬 |

リスト上の業務に該当する個人への支払いは、金額にかかわらず源泉徴収が必要です。「外注費」という勘定科目の名称ではなく、業務の実態で判断してください。

法人への支払いは原則不要

支払先が法人(株式会社・合同会社など)の場合、所得税法上の源泉徴収義務は原則発生しません。法人は自社で税務申告を完結させる仕組みになっているためです。

個人事業主と法人を混同しやすいケースとして、屋号で活動しているフリーランスへの支払いがあります。屋号があっても登記のない個人事業主であれば源泉徴収が必要で、法人登記済みであれば不要となります。支払先の属性は請求書の記載や登記簿で確認してください。フリーランスの業務委託契約と請負契約の違いを把握しておくと、支払先の属性判断がスムーズになります。

1回の支払いが5万円以下でも対象

源泉徴収には「少額免除」の規定がないため、1回の外注費が数千円でも対象業務への個人払いであれば源泉徴収が必要です。原稿料・デザイン料等は1回の支払いが5万円以下であっても10.21%の税率が適用されます。「少額だから不要」という誤解は税務リスクに直結するため、金額の多寡にかかわらず業務内容で判定してください。

CHECK

-> 支払先が個人か法人かを請求書または登記簿で確認し、個人かつ204条対象業務であれば源泉徴収の準備を始める(5分)

よくある質問

Q: 個人事業主に払う業務委託費は必ず源泉徴収が必要ですか?

A: 業務の内容が所得税法204条に列挙された報酬・料金に該当する場合のみ必要です。清掃・運搬など単純請負や物品販売は対象外となります(国税庁「源泉徴収が必要な報酬・料金等とは」)。

Q: デザイナーへの支払いでも源泉徴収が不要になるケースはありますか?

A: デザイン料は原則対象ですが、支払先が法人の場合は不要です。また、単純な印刷物の複製作業など創作性がない業務は対象外になることがあります。

外注費の源泉税は10.21%で計算

税率や計算ミスは追加納付の原因になりやすい部分です。仕組みを理解すれば計算自体はシンプルです。

10.21%は復興特別所得税を含む税率

源泉徴収税率10.21%の内訳は、所得税10%に復興特別所得税0.21%を加算したものです。復興特別所得税は2013年から2037年まで上乗せされており、この期間は常に10.21%で計算します(国税庁パンフレット「源泉徴収のしかた(令和7年版)」)。

計算式は以下のとおりです。

源泉徴収額 = 支払総額 × 10.21%

支払先への振込額 = 支払総額 – 源泉徴収額

たとえば、ライターへの原稿料が100,000円の場合、源泉徴収額は10,210円となり、振込額は89,790円です。100万円を超える部分については税率が20.42%に変わるため、高額報酬の支払い時は注意してください。

納付期限は翌月10日が原則

源泉徴収した所得税は、支払いを行った月の翌月10日までに税務署へ納付する義務があります。3月に外注費を支払った場合、4月10日が納付期限です。期限を1日でも過ぎると不納付加算税(原則10%)と延滞税が発生します。支払いと同時に納付スケジュールを把握しておくことで、期限超過を防げます。

確定申告でも所得税は年3回のタイミングで納付が発生します。所得税の納付時期と方法を合わせて確認しておくと、年間の資金計画を立てやすくなります。

納期の特例で年2回まとめて納付可能

従業員が常時10人未満の事業所は「納期の特例」を申請することで、1〜6月分を7月10日、7〜12月分を翌年1月20日の年2回にまとめて納付できます。月次の納付事務を削減できる一方で、半年分が一括になるため資金準備が必要です。申請は「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出することで完了します(国税庁「源泉徴収が必要な報酬・料金等とは」)。

CHECK

-> 次回の外注費支払い日を確認し、支払総額×10.21%で源泉徴収額を計算して翌月10日の納付日をカレンダーに登録する(10分)

よくある質問

Q: 消費税込みの請求額から計算しますか?

A: 請求書に外注費と消費税が明確に区分されている場合は、外注費(税抜き)の金額のみに10.21%を乗じます。区分されていない場合は税込み総額を基に計算します。

Q: 源泉徴収した税額はどこに納付しますか?

A: 所轄の税務署へ「所得税徴収高計算書(納付書)」を使って納付します。e-Taxでのオンライン納付も可能です(国税庁パンフレット「源泉徴収のしかた(令和7年版)」)。

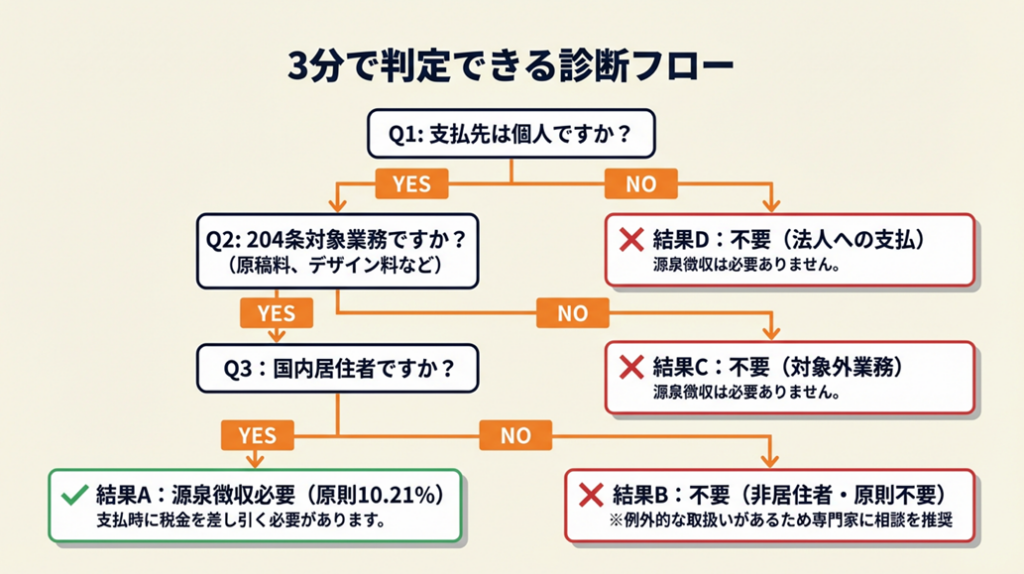

外注費の源泉徴収を3分で診断

自分のケースに当てはめてフローを確認してください。

Q1: 支払先は個人(個人事業主・フリーランス)ですか?

- Yes → Q2へ

- No(法人) → Result D: 源泉徴収不要

Q2: 業務内容は原稿料・デザイン料・弁護士報酬・税理士報酬・翻訳料・講演料・測量設計料・プロカメラマン報酬のいずれかですか?

- Yes → Q3へ

- No(清掃・運搬・単純請負・物品販売など) → Result C: 源泉徴収不要

Q3: 支払い相手は国内に住所または居所がありますか?

- Yes → Result A: 源泉徴収が必要(税率10.21%)

- No(非居住者) → Result B: 源泉徴収が必要(税率20.42%等、別途確認)

Result A: 源泉徴収が必要(税率10.21%)

支払額×10.21%を計算し、差し引いた金額を振り込む。源泉徴収額は翌月10日までに納付します。

Result B: 非居住者への支払い(要別途確認)

非居住者への報酬は税率や手続きが異なります。国税庁の案内を確認してください。

Result C: 源泉徴収不要(対象外業務)

全額を支払ってください。

Result D: 源泉徴収不要(法人への支払い)

全額を支払ってください。法人かどうかは登記簿で確認し、屋号のみの個人事業主と混同しないよう注意してください。

CHECK

-> 上記フローで自分の外注先を分類し、Result Aに該当する場合は次の支払時に源泉徴収額を控除する準備をする(3分)

よくある質問

Q: 外注先が屋号で請求してきた場合、法人扱いになりますか?

A: 屋号があっても法人登記をしていない場合は個人事業主です。請求書の記載と登記状況を確認してください。

Q: 複数の業務を同時に依頼した場合はどう判断しますか?

A: 業務ごとに判定します。対象業務と非対象業務が混在する場合は、それぞれの金額を分けて源泉徴収の要否を判断します。

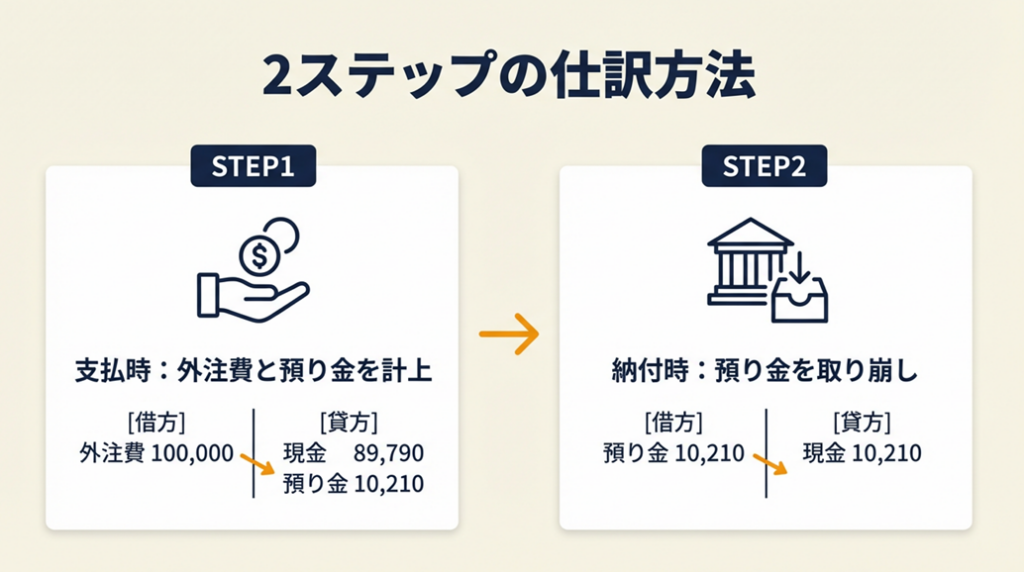

外注費の源泉徴収は2ステップで仕訳

「仕訳でどの勘定科目を使えばいいのか」は実務でよく迷うポイントです。基本的な考え方を理解すれば、会計ソフトへの入力もスムーズになります。

支払時は外注費と預り金を分けて計上

外注費の源泉徴収がある場合の仕訳は、支払時と納付時の2段階に分かれます。支払時に源泉所得税を「預り金」として計上し、納付時に「預り金」を取り崩す処理が基本形です。

【支払時の仕訳例】ライターへ原稿料100,000円を支払う場合

| 借方 | 金額 | 貸方 | 金額 |

| 外注費 | 100,000円 | 普通預金 | 89,790円 |

| 預り金(源泉所得税) | 10,210円 |

【納付時の仕訳例】翌月10日に源泉税を納付する場合

| 借方 | 金額 | 貸方 | 金額 |

| 預り金(源泉所得税) | 10,210円 | 普通預金 | 10,210円 |

外注費の総額(100,000円)を費用計上し、差引後の振込額(89,790円)で現金・預金を動かす処理が正確な方法です。この仕訳を理解すると、会計ソフトの入力時に「支払額を総額で入力するのか差引後で入力するのか」という混乱が解消されます。

こうした帳簿処理を効率化するにはフリーランス向けの会計ソフトの活用が有効です。自動仕訳や銀行連携機能を備えたツールを使えば、源泉税の計算ミスを大幅に減らせます。

支払調書は翌年1月末に税務署へ提出

外注先への年間支払いが一定額を超える場合、「報酬、料金、契約金及び賞金の支払調書」を翌年1月31日までに税務署へ提出する義務があります。提出基準額は業務の種類によって異なり、原稿料・デザイン料などは年間5万円超が対象です。支払調書は外注先へのコピー提供も慣行となっており、外注先がこれをもとに確定申告で源泉徴収税額を控除・還付請求します(国税庁「報酬、料金、契約金及び賞金の支払調書の提出範囲と提出枚数等」)。

freeeやマネーフォワードで仕訳を自動化

手動入力を続けると、月次での源泉税計算ミスや計上漏れが起きやすくなります。freeeやマネーフォワードクラウド会計を使えば、外注費の源泉徴収額を自動計算して仕訳に反映する機能が使えます。初期設定に2〜3時間かかる場合がありますが、設定後は毎月の入力時間を30分以上削減できます。クラウド会計ソフトの月額費用は1,000〜3,000円程度のため、取引件数と照らし合わせて費用対効果を判断してください。

請求書に源泉税が引かれていた個人事業主が、確定申告で還付を受けるケースは珍しくありません。外注先にとっても、支払調書は重要な書類です。

CHECK

-> 次回の外注費支払い時に上記の仕訳形式で入力し、翌月10日の納付スケジュールを会計ソフトのリマインダーに設定する(15分)

よくある質問

Q: 源泉税の納付書はどこで入手できますか?

A: 所轄の税務署窓口または国税庁ウェブサイトからダウンロードできます。e-Taxで電子納付する場合は納付書不要です(国税庁パンフレット「源泉徴収のしかた(令和7年版)」)。

Q: 支払調書を外注先に渡さないと問題になりますか?

A: 支払調書の交付は法的義務ではありませんが、外注先が確定申告で源泉控除を受けるために必要です。慣行として1月末頃に交付するケースが多く、未交付の場合は外注先から照会が来ることがあります。

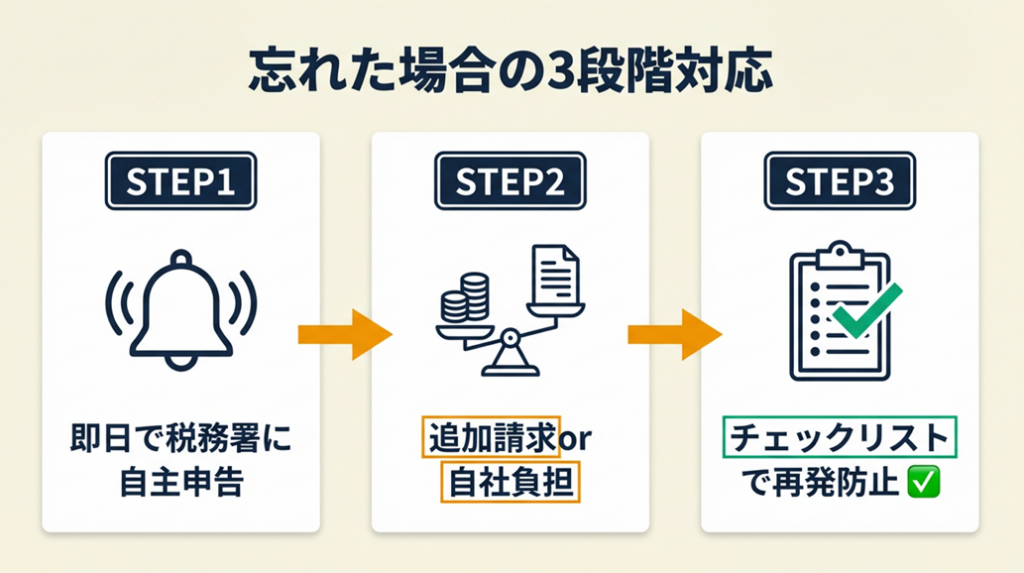

外注費の源泉徴収忘れは3段階で対応

「支払ってしまってから源泉徴収を忘れたことに気づいた」という状況は、実務上まれではありません。放置すると不納付加算税・延滞税の負担が大きくなるため、早期対応が最善策です。

気づいたら即日、税務署への自主申告を実施

源泉徴収し忘れた場合、税務署が指摘する前に自主的に納付することで不納付加算税が5%に軽減されます(指摘後は10%)。延滞税は未納日数分だけ累積するため、気づいた日に行動することが損失を最小化する方法です。自主申告による加算税軽減については国税庁の案内でも確認できます(国税庁「報酬、料金、契約金及び賞金の支払調書の提出範囲と提出枚数等」)。

同様に、確定申告そのものを行わなかった場合も無申告加算税が課されます。無申告のリスクと修正期限についても合わせて確認しておくと、税務上の対応力が高まります。

外注先への追加請求か自社負担かを決める

源泉徴収し忘れた場合の対応は2パターンに分かれます。

| 対応方法 | 内容 | 向いているケース |

| 外注先へ差額請求 | 不足分の源泉税相当額を外注先に返金依頼 | 継続取引の相手で関係維持が重要なケース |

| 自社で立替納付 | 源泉税を自社コストとして負担して納付 | 単発取引で相手への請求が困難なケース |

外注先への返金依頼はトラブルになるリスクがあります。金額が少額(数千円程度)であれば自社負担を選択する事業者も多く、関係性と金額のバランスで判断してください。

源泉徴収漏れに気づき追加納付した事業者は、自主申告によって加算税が5%に抑えられたと報告しています。

再発防止は「支払時チェックリスト」で担保

源泉徴収忘れが発生する原因は、支払い手順にチェックポイントがないことです。支払いフローの中に「支払先属性の確認→業務内容の確認→源泉税計算→差引後振込額の確定」という4項目のチェックを組み込むことで再発を防止できます。この確認作業は1件あたり5分以内で完了します。

CHECK

-> 前回の外注費支払い記録を確認し、源泉徴収の計算・納付が完了しているかを照合する(10分)

よくある質問

Q: 源泉徴収し忘れに税務調査で指摘されるとどうなりますか?

A: 不納付加算税10%と延滞税(年利数%)が課されます。故意や悪質と判断された場合は重加算税(35〜40%)の対象になることもあります。早期の自主申告が最善策です。

Q: 外注先が源泉徴収なしで確定申告してしまった場合の影響は?

A: 外注先の確定申告で源泉税額が0円として申告されると、正確な税額精算が困難になります。気づいた時点で外注先に連絡し、状況を確認してください。

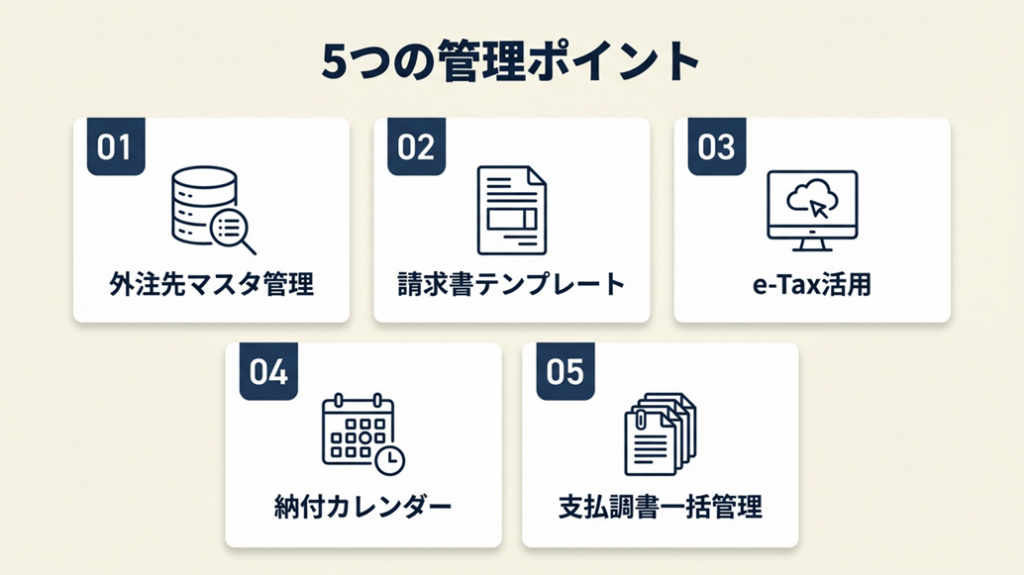

外注費の源泉徴収は5つの仕組みで管理

手順の理解より「毎月確実に実行できる仕組みを作る」ことの方が実務では重要です。ここでは実務効率を高める5つのポイントを解説します。

ポイント1: 外注先マスタ管理で源泉徴収判定を90%自動化

- 【対象】: 外注先が3社以上いる個人事業主・フリーランス

- 【効果】: 支払いのたびの判定作業を90%削減、1件あたり5分→30秒へ短縮

- 【導入時間】: 低(初回設定30分)

- 【見込める効果】: 高

- 【手順】:

- スプレッドシートまたは会計ソフトの取引先マスタに「個人/法人」「204条対象業務」「税率」の3列を追加する(15分)

- 既存の外注先をすべて分類してマスタに登録する(10分)

- 新規外注先の初回支払い時に必ずマスタを更新するルールを設定する(5分)

- 【なぜ効くのか】: 判定作業を「都度判断」から「マスタ参照」に変えることで認知負荷がゼロになります。毎回の判定に必要な「業務内容の思い出し→法令照合→税率確認」という3ステップがマスタ参照の1ステップに集約されるため、判断ミスが減ります。人間の記憶と判断に依存した業務フローは必ずミスを生みます。外部化(マスタ化)することでミスの発生源そのものを除去できます。

- 【注意点】: マスタ作成後に外注先の属性(個人→法人に変更など)を更新しないまま放置することは逆効果です。四半期に1回のマスタ見直し作業は省略しないでください。

- 【最初の一歩】: スプレッドシートに「取引先名・個人/法人・対象業務・税率」の4列を作成する(30分)

ポイント2: 請求書テンプレートに源泉徴収欄を明記して認識ズレを80%防止

- 【対象】: 外注先から毎月請求書を受領する事業者

- 【効果】: 「源泉徴収額が記載されていない請求書」によるトラブルを80%削減

- 【導入時間】: 低(テンプレート修正15分)

- 【見込める効果】: 中

- 【手順】:

- 外注先に渡す請求書フォーマットのひな形に「源泉徴収額(10.21%):○○円」「差引支払額:○○円」の2行を追加する(10分)

- 初回取引時にメールで「弊社では源泉徴収が必要な場合、差引金額での振込となります」と説明する(5分)

- 請求書受領後に源泉徴収額が記載されているかを確認するチェック項目を支払フローに追加する(5分)

- 【なぜ効くのか】: 請求書の不備が発生する原因は、外注先が「源泉徴収される側」の視点を持っていないことです。外注先が源泉徴収の存在を知らないまま全額請求してくるケースが多く、依頼側が事前に伝えていないことが根本原因です。事前説明によって認識を合わせることで、不備のある請求書の受け取り自体を防げます。

- 【注意点】: 外注先が法人の場合は源泉徴収不要のため、法人外注先への説明メールに源泉徴収の記載をする必要はありません。個人外注先のみに送付してください。

- 【最初の一歩】: 次回の外注依頼メールに「源泉徴収の取扱い」について1文追記する(5分)

受発注に関わる書類管理を整備する際は、見積書・請求書・納品書の正しい運用ルールも参照してください。フリーランス新法施行後の書面明示義務と合わせて確認できます。

ポイント3: e-Taxで納付書ゼロ・翌日着金を実現

- 【対象】: 毎月源泉税の納付手続きに30分以上かけている事業者

- 【効果】: 納付手続き時間を月30分→5分に短縮、納付書の紛失リスクをゼロ化

- 【導入時間】: 中(初回e-Tax設定1〜2時間)

- 【見込める効果】: 高

- 【手順】:

- e-Taxの利用者識別番号を取得する(税務署窓口またはオンライン申請、30分)

- 「徴収高計算書」メニューから源泉所得税の種別・支払年月・人員・支払金額・税額を入力する(10分)

- インターネットバンキングまたはダイレクト納付で納付を完了する(5分)

- 【なぜ効くのか】: 金融機関窓口での納付は「窓口の営業時間」「納付書の準備」「移動時間」という3つの制約があります。e-Taxはこれらの制約をすべて除去できます。時間の制約が少ない手続き方法に切り替えることで、期限超過リスクも同時に低減できます。

- 【注意点】: e-Taxの「ダイレクト納付」は事前に金融機関への届出が必要で、届出から利用開始まで数週間かかる場合があります。すぐに納付が必要な場合はペイジーでの即時払いを使用してください。

- 【最初の一歩】: e-Tax公式サイトで利用者識別番号の取得手続きを開始する(30分)

e-Taxはマイナンバーカードと連携することでさらに使いやすくなります。フリーランスのe-Tax活用法で青色申告65万円控除の適用手順と合わせて確認できます。

ポイント4: 納付カレンダー登録で期限超過リスクをゼロ化

- 【対象】: 翌月10日の納付期限を忘れがちな個人事業主

- 【効果】: 期限超過による不納付加算税(10%)発生リスクをゼロ化

- 【導入時間】: 低(初回設定10分)

- 【見込める効果】: 高

- 【手順】:

- Googleカレンダーまたはスマートフォンのカレンダーに毎月10日「源泉税納付期限」のリマインダーを1週間前・3日前・当日の3回設定する(5分)

- 納期の特例を申請している場合は7月10日と1月20日のみの設定に変更する(5分)

- 外注費を支払った月に「源泉税納付済」チェックボックスを月次レポートに追加する(5分)

- 【なぜ効くのか】: 期限超過の原因は「外注費を支払った後に納付期限を意識しなくなること」です。支払いと納付が異なるタイミングで発生するため、意識が途切れます。カレンダーに強制的に入力することで「意識しなくても思い出せる」仕組みを外部化できます。

- 【注意点】: 外注費が発生しなかった月は納付義務もないため、源泉徴収すべき外注費の支払いがあった月のみ納付が必要です。外注費ゼロの月にリマインダーに気づいて混乱しないよう、「外注費支払い有無」も記録しておくとよいでしょう。

- 【最初の一歩】: 今日中にカレンダーアプリを開いて翌月10日に「源泉税納付期限」のリマインダーを設定する(5分)

ポイント5: 年末の支払調書作成を3時間で完了させる一括管理表

- 【対象】: 年末に支払調書の作成で毎年2〜3日かかる事業者

- 【効果】: 支払調書の作成時間を3時間以内に短縮、記載ミスをゼロ化

- 【導入時間】: 中(初回テンプレート作成1時間)

- 【見込める効果】: 高

- 【手順】:

- 年間の外注費支払い記録(取引先名・支払日・支払総額・源泉税額)を1つのスプレッドシートに集約する(30分)

- 支払調書に必要な「支払金額・源泉徴収税額・摘要」の3項目が自動集計されるように関数を設定する(30分)

- 国税庁の支払調書フォームにスプレッドシートの集計値を転記して提出する(1時間)

- 【なぜ効くのか】: 支払調書の記載ミスは「数字の転記」ではなく「数字の集約」が原因です。年末一括入力では転記ミスが発生しやすく修正に時間がかかります。月次追記によってデータが常に最新の状態に保たれるため、年末は集計・確認だけに集中できます。

- 【注意点】: 年間支払額が5万円以下の個人への支払いは支払調書の提出義務がないため、対象者に絞り込むことで管理表をシンプルに保てます。

- 【最初の一歩】: スプレッドシートに「取引先名・支払日・支払総額・源泉税額・差引支払額」の5列を作成し、今年の支払い済み分を入力する(30分)

支払調書などの取引書類は電子帳簿保存法の保存義務対象にもなります。電子帳簿保存法への対応方法を確認し、保存ルールを整備しておくことでペナルティリスクを回避できます。

CHECK

-> ポイント1の外注先マスタを今日中に作成し、既存の外注先の個人/法人区分と対象業務を一覧に記録する(30分)

よくある質問

Q: 会計ソフトで源泉徴収額の計算を自動化できますか?

A: freeeやマネーフォワードクラウド会計では、外注費入力時に源泉徴収税額を自動計算する機能があります。取引先の設定で「源泉徴収あり」を選択することで仕訳への反映も自動化されます。詳細は各ソフトの公式サポートページを確認してください。

Q: 個人事業主も源泉徴収義務者になりますか?

A: なります。個人事業主であっても、所定の業務を行う外注先(個人)に報酬を支払う場合は源泉徴収が必要です。ただし、常時2人以下の家事使用人のみに給与を払う個人は義務者から除外されます(国税庁「源泉徴収が必要な報酬・料金等とは」)。

外注費の源泉徴収を正確に運用する:2条件判定と月次仕組み化のまとめ

外注費の源泉徴収は「支払先が個人か」「業務内容が204条列挙業務か」の2条件を確認するだけで、ほとんどのケースは判定できます。税率10.21%で計算し、翌月10日(または納期の特例で年2回)に納付するという基本フローを一度仕組み化してしまえば、毎月の作業は確認と実行だけになります。外注先マスタの整備と支払フローへのチェック組み込みを今日から始めることが、税務リスクをゼロに近づける方法です。

源泉徴収は外注先との信頼関係を守るための手続きでもあります。正確な処理が外注先の確定申告を正しく支援し、長期的な取引関係の基盤になります。一度正しい仕組みを作れば、それ以降は5分の確認作業で毎月の義務を完了できます。

| 状況 | 次の一歩 | 所要時間 |

| まず対象判定だけしたい | 診断フローでResult A〜Dを確認 | 3分 |

| すぐに仕訳を始めたい | 外注費・預り金の2行仕訳を会計ソフトに入力 | 15分 |

| 忘れた分を今すぐ対応したい | 税務署またはe-Taxで自主納付の手続きを開始 | 30分 |

| 長期的な仕組みを整えたい | 外注先マスタを作成し支払フローにチェックを追加 | 1時間 |

外注費の源泉徴収に関するよくある質問

Q: 外注費と業務委託料の源泉徴収の扱いは同じですか?

A: 勘定科目の名称にかかわらず、支払いの実態(支払先の属性と業務内容)で判断します。「外注費」と記帳していても所得税法204条の対象業務への個人払いであれば源泉徴収が必要です。

Q: フリーランスが外注費を支払う立場になった場合も源泉徴収義務がありますか?

A: あります。フリーランス(個人事業主)であっても、所定の業務を行う個人に報酬を支払う場合は源泉徴収義務者となります(国税庁「源泉徴収が必要な報酬・料金等とは」)。フリーランスが確定申告を行う際の基礎知識も合わせて押さえておくと安心です。

Q: 源泉徴収した税金を外注先に渡さず自分で使ってしまった場合はどうなりますか?

A: 源泉徴収した税金は国に納付する義務があります。横領・着服とみなされる可能性があり、重加算税の対象になる場合もあります。速やかに自主的な納付手続きを行ってください。