この記事でわかること

- 源泉徴収の義務が発生するのは「払う立場」になったとき|2パターンで即判定

- 税額計算は10.21%が基本|100万円超で税率が変わる計算式

- 源泉徴収し忘れても5段階の対処で不納付加算税を最小化できる

個人事業主が報酬を受け取る場合、源泉徴収は原則として発生しません。ただし従業員を雇うか特定の報酬を支払う立場になると義務が生じます。所得税法第204条に基づき、対象報酬には10.21%(100万円超の部分は20.42%)を源泉徴収する必要があります。この記事では義務の判定から計算・申告・し忘れ時の対処まで、フリーランスが抱える疑問を網羅します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の源泉徴収は「もらう立場」と「払う立場」で義務がまったく異なります。報酬を受け取る側は取引先が代わりに納税し、確定申告で還付を受けられます。支払う立場(従業員雇用・特定報酬の外注)では所得税法第204条の対象かを確認し、翌月10日までに納付することが必須です。

今日やるべき1つ

国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」を開き、自分の報酬区分が対象か3分で確認してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 源泉徴収の基本ルールを知りたい | 個人事業主源泉徴収の義務は2パターン | 3分 |

| 税額の計算方法が知りたい | 個人事業主源泉徴収の計算は10.21%が基準 | 3分 |

| 源泉徴収票がない・支払調書で対応したい | 個人事業主に源泉徴収票はなく支払調書で代用 | 3分 |

| 義務かどうか自分で判断したい | 個人事業主源泉徴収は3問で義務を診断 | 2分 |

| し忘れた・ペナルティが心配 | 個人事業主源泉徴収のし忘れは5段階で対処 | 4分 |

| すぐ使えるノウハウが欲しい | 個人事業主源泉徴収管理は5つの仕組みで解決 | 5分 |

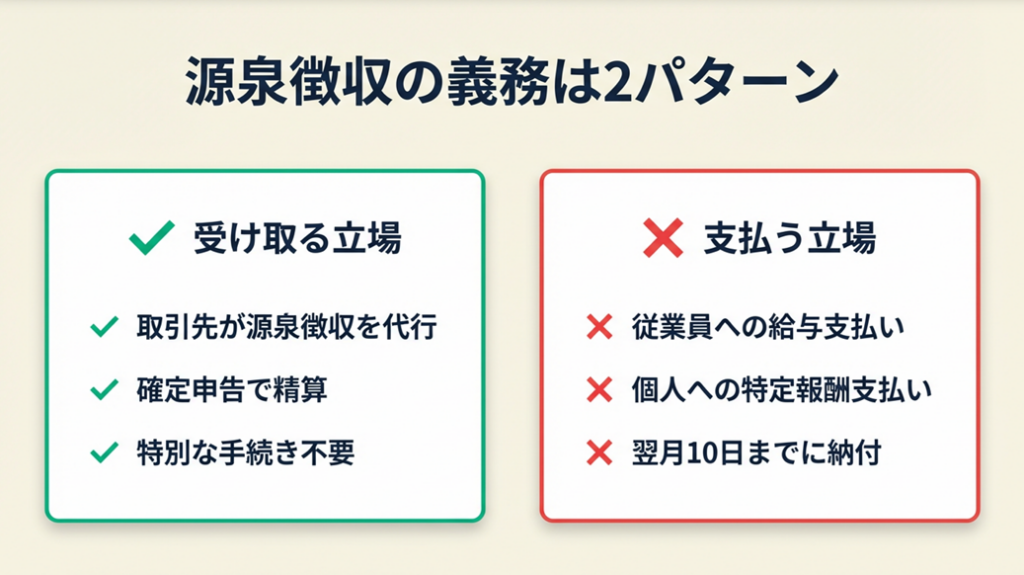

個人事業主源泉徴収の義務は2パターン

「自分には関係ない」と思いがちな源泉徴収ですが、支払いを行う立場になると義務が発生します。見落とすと追徴課税につながるため、早めに把握してください。

受け取る立場|取引先が源泉徴収を代行

個人事業主が原稿料・デザイン料・弁護士報酬などの特定報酬を受け取る場合、取引先(源泉徴収義務者)が所得税を差し引いて納税します。受け取る側に特別な手続きは不要で、確定申告時に源泉徴収済み金額を申告して精算します(国税庁 No.2792)。源泉徴収されてもされなくても、最終的に支払う所得税額は同額です。先払いした源泉税は確定申告で還付されるため、仕組みを理解するだけで手取りの改善につながります。

支払う立場|雇用と外注で義務が発生

個人事業主でも①従業員を雇用して給与を支払う場合、または②源泉徴収対象報酬を個人(フリーランス等)に外注する場合は、源泉徴収義務者になります。ただし「常時2人以下の家事使用人のみを雇用し、給与の支払いがない個人」には義務がありません(国税庁 No.2793)。取引先が個人か法人かによって対応が変わる点が実務上の盲点です。法人への報酬は原則として源泉徴収不要ですが、個人への同じ金額の支払いは対象になります。業務委託先の属性を必ず確認してください。

対象となる報酬区分の早見表

| 報酬の種類 | 源泉徴収対象 | 根拠 |

| 原稿料・講演料・デザイン料 | 対象 | 所得税法204条1号 |

| 弁護士・税理士・司法書士 | 対象 | 所得税法204条2号 |

| Webサイト制作(コーディングのみ) | 対象外 | 制作業務は非該当 |

| システム開発(プログラム作成) | 対象外 | 制作業務は非該当 |

| デザインと制作が混在する報酬 | 項目を区分して対象分のみ徴収 | ― |

CHECK

取引先リストを開き「個人か法人か」の列を追加し、法人番号の有無を国税庁法人番号公表サイトで照合してください(5分)。

源泉徴収対象の報酬を正しく把握したい方は「フリーランスの節税につながる経費計上」も参考になります

よくある質問

Q: 従業員がいない個人事業主は源泉徴収義務がないのですか?

A: いいえ。原稿料・弁護士報酬などの対象報酬を個人に支払う場合は義務が生じます。給与支払いがなく、かつホステス等への報酬を支払わない個人のみ義務が免除されます(国税庁 No.2793)。

Q: 法人に外注すれば源泉徴収は不要ですか?

A: はい。原則として不要です。ただし馬主の法人への競馬の賞金など例外もあります。法人への報酬は大半が不要です。

個人事業主源泉徴収の計算は10.21%が基準

計算式を間違えると追徴課税のリスクがあります。「だいたい10%引けばいい」という認識では復興特別所得税(0.21%)が漏れるため、正確な理解が必要です。

100万円以下の報酬|報酬×10.21%

原稿料・デザイン料など一般的な報酬が100万円以下の場合、計算式は「報酬金額×10.21%」です。10万円の原稿料であれば10,210円が源泉徴収額になります(端数切り捨て)(freee 源泉徴収の基礎解説)。個人事業主が受け取った時点では89,790円の入金になりますが、これは「所得税の先払い」であり、確定申告で精算されるため手取りが減るわけではありません。

100万円超の報酬|超過分は20.42%

1回の支払いが100万円を超える場合、計算式は「(報酬金額 − 100万円)×20.42% + 102,100円」になります。150万円の報酬では(150万円−100万円)×20.42%+102,100円=204,200円が源泉徴収額となります(国税庁 No.2798)。100万円を少し超えただけで計算式が変わることを見落とすと、少額の不足でも後日追徴されます。

消費税と源泉徴収の関係

報酬金額に消費税が含まれている場合、原則として消費税込みの金額が源泉徴収の対象になります。ただし、請求書等で報酬と消費税が明確に区分されている場合は報酬額のみを対象にできます。インボイス対応した請求書フォーマットを使うと源泉徴収額が若干少なくなるため、フリーランスにとって有利です。

CHECK

直近の請求書を1件取り出し、報酬額と消費税が分けて記載されているか確認し、10.21%で計算した源泉徴収額が請求書に明記されているかチェックしてください(3分)。

インボイス制度との関係を整理したい方は「フリーランスにインボイス制度が与える影響」を参照してください

よくある質問

Q: 消費税を含む報酬100,000円(税込110,000円)の場合、源泉徴収額はいくらですか?

A: 請求書で区分明示していれば100,000円×10.21%=10,210円、区分なしの場合は110,000円×10.21%=11,231円(端数切り捨て)になります。

Q: 源泉徴収税の納付期限はいつですか?

A: 報酬を支払った月の翌月10日が原則です。給与支給人員が常時9人以下の場合は、年2回(7月10日・翌年1月20日)にまとめる納期特例が使えます。

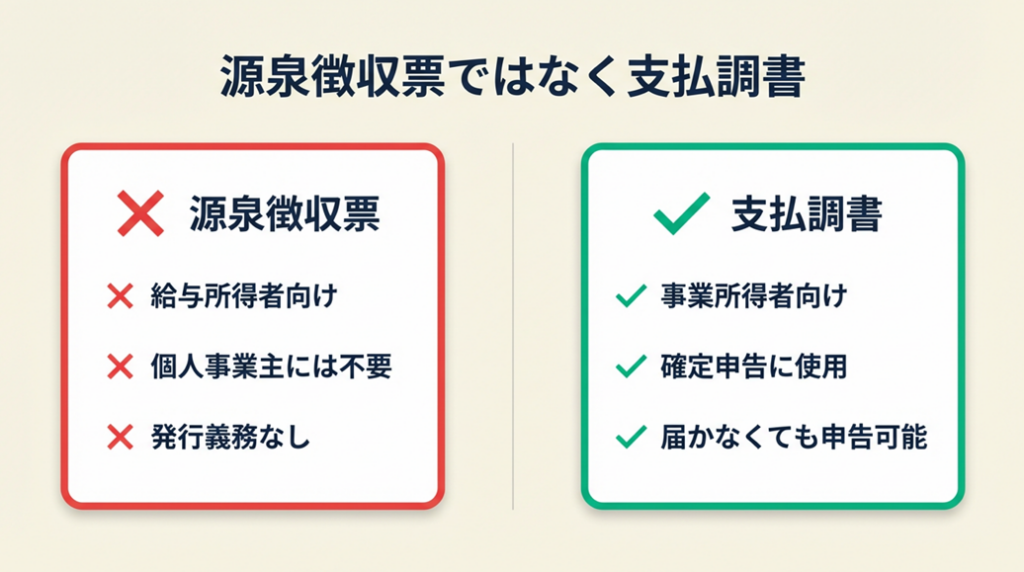

個人事業主に源泉徴収票はなく支払調書で代用

「源泉徴収票が届かない」と焦る方も多いですが、個人事業主(事業所得)に対して源泉徴収票の発行義務はありません。代わりに支払調書が使われます。この仕組みを理解するだけで無用な混乱を防げます。

支払調書の役割と確定申告への活用

支払調書は取引先が税務署に提出する書類で、年間の支払額と源泉徴収額が記載されています。取引先からの送付は義務ではないため、届かないこともあります(弥生 支払調書の解説)。確定申告では「支払調書がなければ申告できない」と思う必要はなく、自分の帳簿・請求書・入金額の差額から源泉徴収額を算出する習慣が大切です。請求書控えと実際の入金額を突き合わせれば、年間の源泉徴収額は計算できます。

確定申告書への記入方法

確定申告書第二表の「所得の内訳」欄に各報酬の内訳を記入し、「所得税及び復興特別所得税の源泉徴収税額」欄に年間合計額を記入します(freee 源泉徴収の仕訳解説)。源泉徴収額が納付すべき所得税を上回った場合は、超過分が還付されます。確定申告を丁寧に行うほど、先払いした税金を確実に取り戻せます。申告期限から5年以内であれば更正の請求も可能です。

複数取引先からの源泉徴収額に不明点がある場合や、過去分の記入漏れが疑われる場合は、税務署の無料相談窓口を早めに利用してください。

CHECK

昨年の請求書一覧と実際の入金額を並べ、差額(源泉徴収額)を合計して確定申告書の源泉徴収税額欄に記入してください(10分)。

確定申告の手続き全体を確認したい方は「フリーランスの確定申告ガイド」を参照してください

よくある質問

Q: 支払調書が届かない場合、確定申告はどうすればいいですか?

A: 帳簿・請求書・入金明細から源泉徴収額を確認して申告できます。必要であれば取引先に支払調書の送付を依頼してください(マネーフォワード 源泉徴収対応ガイド)。

Q: 過去の確定申告で源泉徴収額を申告し忘れた場合は?

A: 申告期限から5年以内であれば更正の請求が可能です。払いすぎた税金が還付されます(freee 確定申告の修正方法)。詳細は5年も遡れるの!?更正の請求の書き方5ステップ完全ガイドも参照してください。

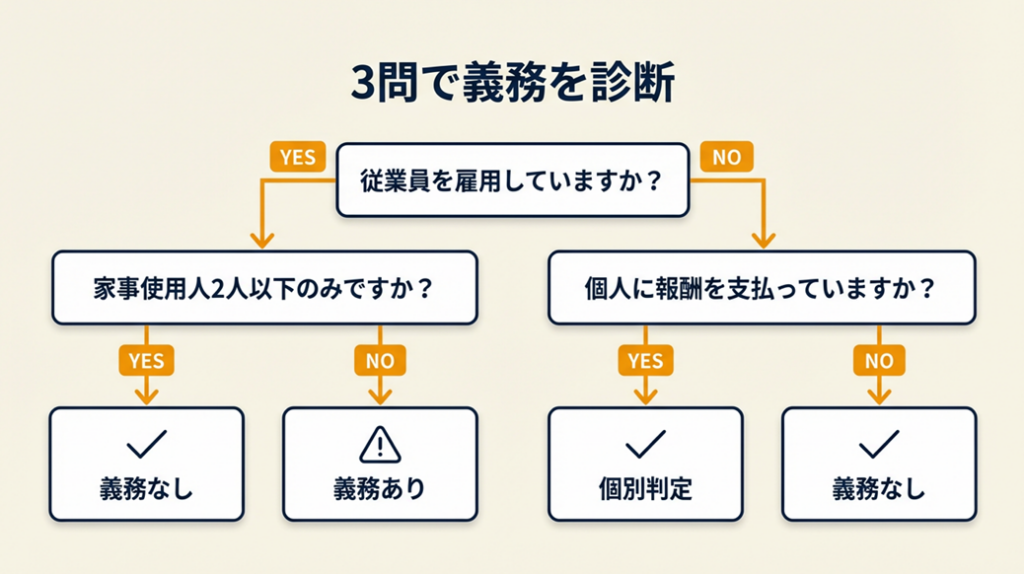

個人事業主源泉徴収は3問で義務を診断

「自分は源泉徴収をすべき立場なのか」という判断に迷う方のために、3問で義務を2分で判断できるフローを用意しました。

Q1: 従業員(アルバイト・パート含む)を雇用して給与を支払っていますか?

- Yes -> Q2へ進む

- No -> Q3へ進む

Q2: その従業員が常時2人以下の家事使用人のみですか?

- Yes(家事使用人2人以下のみ)-> タイプA(原則、報酬への源泉徴収義務なし)

- No(一般従業員を1人以上雇用)-> タイプB(給与・対象報酬ともに源泉徴収義務あり)

Q3: 個人(フリーランス等)に原稿料・デザイン料・弁護士報酬などを支払っていますか?

- Yes -> タイプC(報酬の源泉徴収義務の有無を個別判定)

- No -> タイプD(現状では源泉徴収義務なし)

【タイプA】現状は義務なし

ホステス等への報酬を支払う場合は例外的に義務が発生します。状況が変わった際に再診断してください。

【タイプB】給与と対象報酬の両方で義務あり

「給与支払事務所等の開設届出書」を税務署に提出し、翌月10日までの納付スケジュールを設定してください(国税庁 No.2110)。

【タイプC】報酬内容を国税庁リストと照合

国税庁「No.2792」の対象一覧と照合し、対象報酬であれば10.21%を計算して翌月10日までに納付してください。

【タイプD】現状は義務なし

将来的に人を雇ったり外注先が個人になる場合に備え、制度を把握しておいてください。

上記のQ1からフローに沿って自分のタイプを確認し、タイプBまたはCの場合は国税庁の対象報酬一覧を3分でスキャンしてください(2分)。

開業届の提出手続きと合わせて確認したい方は「フリーランスが開業届を迷わず提出するために」も参考になります

よくある質問

Q: 外注先が「屋号あり個人事業主」と「法人」の見分け方は?

A: 法人番号の有無で判断します。法人番号がある場合は法人、ない場合は個人事業主として源泉徴収の対象か判断してください。確認できない場合は取引先に登記の有無を確認しましょう(税理士ブログ 法人・個人の判断)。

Q: 個人事業主Aさんに複数回報酬を支払う場合、源泉徴収はどう計算しますか?

A: 1回の支払いごとに計算します。年間合計ではなく「1回の支払い額」が100万円の分岐点になります。

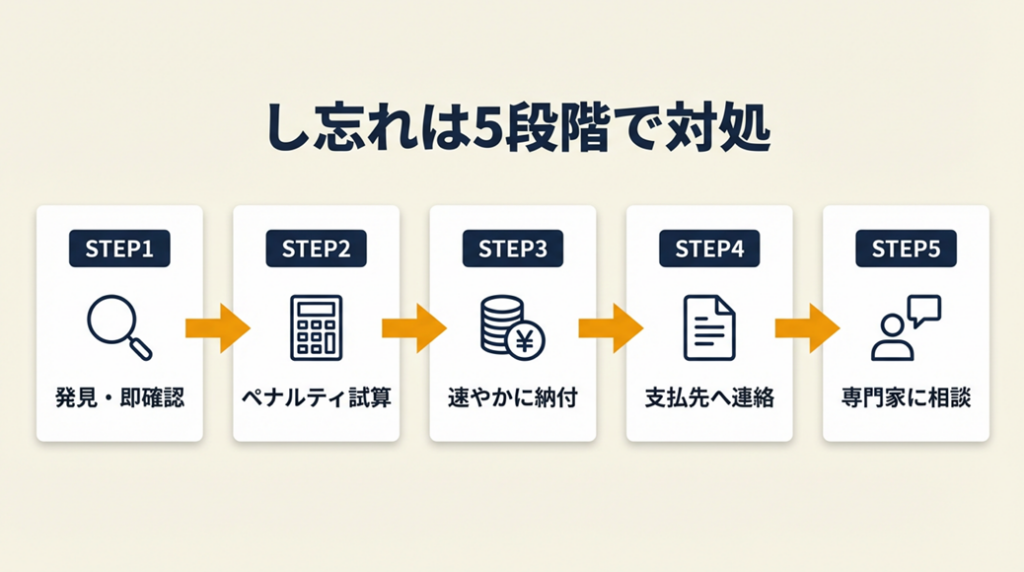

個人事業主源泉徴収のし忘れは5段階で対処

源泉徴収を忘れてしまったとき、ペナルティを恐れて放置するのが最悪の選択です。発覚後に自主的に対処するほど、ペナルティは軽くなります。

段階1:発見した時点で即確認

発生した報酬額と本来の源泉徴収額(報酬×10.21%)をすぐに計算してください。源泉徴収の納付漏れに気づいたら、自主的に対処することでペナルティを大きく軽減できます(国税庁 申告の修正について)。税務調査で指摘されてから動くより、自主的に早期対処する方が不納付加算税の税率が10%から5%に下がるため、行動タイミングが大きな差を生みます。

段階2:不納付加算税と延滞税の試算

源泉徴収を期限までに納付しなかった場合の主なペナルティは「不納付加算税」(原則10%、自主申告で5%)と「延滞税」(2026年は年2.8〜9.1%)です。ただし「過去1年間に期限後納付がない」かつ「納期限から1ヶ月以内に納付した」場合は不納付加算税が免除されます(弥生 修正申告の解説)。気づいてすぐ動けば実質ゼロになる可能性があります。

修正申告のやり方を詳しく知りたい方は「放置すると延滞税!?修正申告のやり方5ステップ」を参照してください

段階3:速やかに源泉徴収税額を納付

e-Taxまたは最寄りの税務署・金融機関窓口で納付します。「報酬・料金等の所得税徴収高計算書(納付書)」を使用してください。

段階4:支払先(受取側)の確定申告調整

源泉徴収されなかった個人事業主(報酬受取側)は、自分の確定申告でその分を追加で申告しているか確認を促す必要があります。源泉徴収がなかった場合は確定申告書に源泉徴収税額を記入しません(佐藤幹雄税理士事務所 源泉徴収もれの解説)。

段階5:税理士または税務署の無料相談窓口を利用

複数年にまたがる源泉徴収漏れや、追徴額が高額になりそうな場合は個人での対応に限界があります。税務署の電話相談センター(0570-00-5901)または最寄りの税務署の無料相談を早めに利用してください。自主的に対処することで、交渉余地が広がります。

税理士への依頼が必要か判断したい方は「フリーランスに税理士は必要?」を参照してください

ある税理士は「源泉徴収漏れが明らかになるのはたいていは税務調査で指摘される場面。会社の費用負担をなるべく少なくするために受取側に更正の請求をしてもらう方法もある」と述べています(佐藤幹雄税理士事務所)。

CHECK

源泉徴収漏れがある場合は本日中に未納額を計算し、e-Taxで納付書を作成してください(10分)。

よくある質問

Q: 源泉徴収を忘れると脱税になりますか?

A: 悪意のある意図がない限り、即脱税とはなりません。ただし期限後納付が続いた場合、不納付加算税・延滞税・場合によっては重加算税が課されるリスクがあります。気づいた時点で自主的に対処してください。

Q: 源泉徴収し忘れを税務調査で指摘される前に自主的に修正した場合、不納付加算税は課されますか?

A: 過去1年間に期限後納付がなく、納期限から1ヶ月以内に納付できた場合は免除されます。それ以外でも税務調査前の自主申告は税率が5%になります(国税庁 申告に誤りがあった場合)。

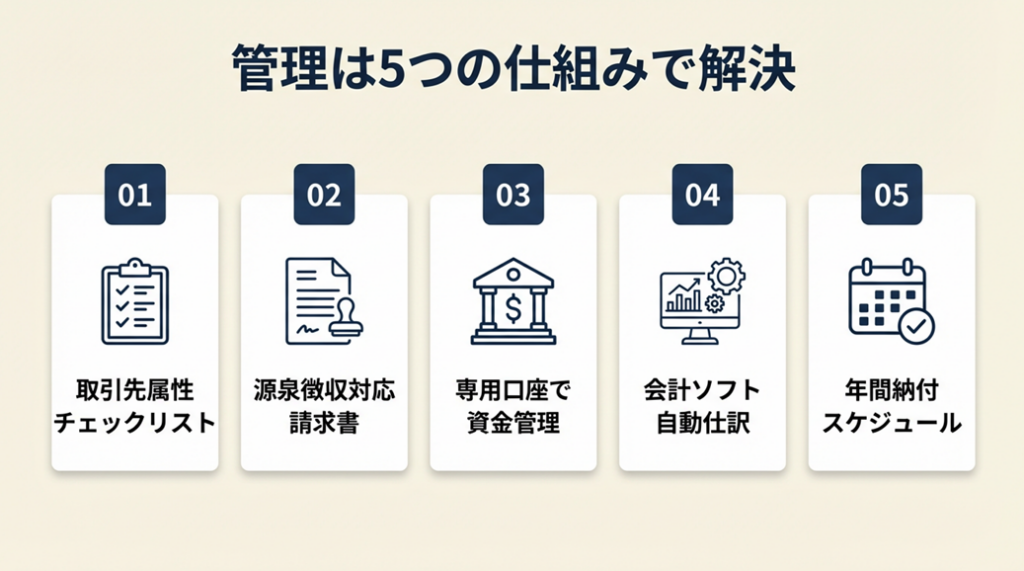

個人事業主源泉徴収管理は5つの仕組みで解決

源泉徴収の管理を「毎回確認する作業」として処理している方も多いですが、仕組みを一度作れば管理コストをほぼゼロにできます。以下は実務での効果が高い順に並べた5つのポイントです。

ポイント1: 取引先の属性チェックリストで源泉判定ミスをゼロにする

- 【対象】: 複数の個人・法人混在の取引先に報酬を支払うすべての個人事業主

- 【効果】: 源泉徴収の対象誤判定リスクをほぼゼロにし、追徴リスクをなくす

- 【導入時間】: 低(30分)

- 【見込める効果】: 高

- 【手順】:

- 取引先リストを開き「個人 or 法人」の列を追加する(5分)

- 法人番号の有無を国税庁法人番号公表サイトで照合する(15分)

- 個人と確認できた先には「報酬区分(対象/対象外)」列を追加し、国税庁No.2792と照合する(10分)

- 【ポイント】: 取引開始前に属性と報酬区分を台帳に記録しておくことが、判定ミスを防ぐうえで効果的です。事後確認では記憶があいまいなまま誤処理するリスクがあります。

- 【なぜ効くのか】: 源泉徴収のミスは「個人・法人の誤認」から始まります。屋号を持つ個人事業主を法人と誤認した事例は自治体でも確認されており、事前に台帳で管理することで確認コストなしでゼロリスクを維持できます。

- 【注意点】: 毎回請求書が来てから確認する方法は確認漏れの温床になるため、取引開始前の1回確認で台帳に記録する習慣に切り替えてください。

- 【最初の一歩】: 取引先リストをスプレッドシートで開き「個人/法人」列を追加する(5分)

ポイント2: 源泉徴収対応の請求書テンプレートで計算ミスをなくす

- 【対象】: 源泉徴収が発生する報酬を受け取っているすべてのフリーランス

- 【効果】: 請求書の計算ミスと確定申告時の転記ミスを年間0件にする

- 【導入時間】: 低(20分)

- 【見込める効果】: 高

- 【手順】:

- スプレッドシートに「報酬金額」「消費税(10%)」「源泉徴収額(報酬×10.21%)」「差引請求金額」の行を作成する(10分)

- 報酬金額セルを変更すると他が自動計算されるよう数式を設定する(5分)

- テンプレートとして保存し、毎回コピーして使用する(5分)

- 【ポイント】: 請求書に源泉徴収税額を明記することで取引先の計算ミスが防がれ、自分の確定申告の転記も容易になります。記入は任意でも、記入する方が双方にメリットがあります。

- 【なぜ効くのか】: 請求書を1枚作れば、その時点で確定申告に必要な源泉徴収額の記録が完成します。会計ソフトと連携することで、年間の源泉徴収税額合計が確定申告書の入力と同時に自動集計されます。

- 【注意点】: 消費税と報酬を1行にまとめて記載することは避けてください。区分明示することで源泉徴収額が少なくなり、合法的に手取りが増えます。

- 【最初の一歩】: Googleスプレッドシートを開き、報酬金額と計算式を3行で設定する(15分)

請求書の運用ルール全般を確認したい方は「フリーランスが受発注管理を効率化」を参照してください

ポイント3: 源泉徴収税を別口座で管理し資金ショートを防ぐ

- 【対象】: 源泉徴収義務者として翌月10日の納付期限が毎月発生する個人事業主

- 【効果】: 納付月の資金不足を防ぎ、延滞税発生リスクをゼロにする

- 【導入時間】: 低(10分)

- 【見込める効果】: 中

- 【手順】:

- 「源泉税預かり」専用のネット普通口座を開設する(10分)

- 報酬を支払うたびに源泉徴収額相当をその口座に即時移動する(1分/件)

- 毎月10日に口座から納付する習慣を設定し、カレンダーにリマインダーを入れる(5分)

- 【ポイント】: 物理的に別口座に分けて積み立てることで、うっかり流用を防ぎ納付漏れがなくなります。

- 【なぜ効くのか】: 源泉徴収税は「預かり金」です。事業口座にまとめておくと他の支出に使われて納付月に不足するケースが多発します。専用口座に移動することで「手元にあるお金は自分のお金」という認識が生まれ、流用が物理的に防止されます。

- 【注意点】: ネット口座の開設に数日かかる場合があります。当月分から別口座への振替を開始すればよく、過去分を遡って積み立て直す必要はありません。

- 【最初の一歩】: PayPayや楽天など残高を用途別に管理できる口座・ウォレットで「源泉税」専用フォルダを作成する(3分)

事業用口座の開設方法を確認したい方は「フリーランスの事業用銀行口座を開設するために」を参照してください

ポイント4: freee/マネーフォワードの源泉徴収自動仕訳で確定申告を30分に短縮

- 【対象】: 年間10件以上の源泉徴収が発生する取引があるフリーランス

- 【効果】: 確定申告の源泉徴収税額集計時間を年間3時間から30分に短縮

- 【導入時間】: 中(2〜3時間、初期設定)

- 【見込める効果】: 高

- 【手順】:

- freeeまたはマネーフォワードに口座連携を設定する(30分)

- 入金時に「事業主貸(源泉徴収)」の補助科目を設定し、差額が自動分類されるようルールを追加する(60分)

- 確定申告書作成時に「源泉徴収税額」欄の合計を会計ソフトから1クリックで確認する(1分/回)

- 【ポイント】: この方法の本質的な価値は「節税」ではなく「ミスの排除と作業時間の削減」にあります。年間の確定申告作業が30分で終わることで、本業に集中できる時間が増えます。

- 【なぜ効くのか】: 手動集計では計算ミスや記入漏れが発生しやすいですが、会計ソフトは入金データから源泉徴収額を自動集計します。確定申告書の源泉徴収税額欄への転記も自動化されるため、ミスの確率が統計的に下がります。

- 【注意点】: 初期設定をせずに「口座連携だけする」ことは避けてください。補助科目のルール設定まで完了させないと、確定申告時に結局手動集計が必要になります。

- 【最初の一歩】: freeeの無料プランに登録し、メイン口座1件を連携する(15分)

会計ソフトの選び方を確認したい方は「フリーランスこそ会計ソフトで経理作業を効率化」を参照してください

ポイント5: 年間源泉徴収スケジュールカレンダーで納期漏れをゼロにする

- 【対象】: 源泉徴収義務者として毎月の納付がある、またはこれから従業員を雇う予定の個人事業主

- 【効果】: 翌月10日の納付期限の見落としをなくし、不納付加算税の発生リスクをゼロにする

- 【導入時間】: 低(20分、年間1回の設定)

- 【見込める効果】: 高

- 【手順】:

- Googleカレンダー等で毎月10日に「源泉税納付日」のリマインダーを登録する(5分)

- 1月31日に「支払調書・法定調書提出期限」を追加登録する(2分)

- 年2回特例(1〜6月分:7月10日、7〜12月分:翌年1月20日)を利用している場合は、その日程をカレンダーに登録する(5分)

- 前日にも念のためリマインダーを追加する(3分)

- 【ポイント】: Googleカレンダーの繰り返し設定で年間分を一括登録すると、仕事が忙しくなっても自動でリマインドされます。一度設定すれば翌年以降も継続します。

- 【なぜ効くのか】: 翌月10日の期限は月をまたぐため、月末のルーティンに組み込みにくいのが特徴です。カレンダーに登録することで「記憶に依存しない仕組み」が完成し、期限管理のコストが0になります。

- 【注意点】: 源泉税が発生しなかった月に納付書を提出する必要はありません。ゼロ申告書を無駄に提出しないでください(ただし翌月10日以降に発生が確認されたら即時納付が必要です)。

- 【最初の一歩】: Googleカレンダーを開き「毎月10日 繰り返し」で「源泉税納付」イベントを登録する(3分)

CHECK

上記5つのポイントのうち、今の自分に欠けているもの1つを選んで今日中に着手してください(選定5分、着手15分)。

よくある質問

Q: 納期の特例はどうやって申請しますか?

A: 「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出します。給与の支給人員が常時9人以下の個人事業主が対象です。承認されれば年2回の納付に変更できます(国税庁 No.2110)。

Q: freeeやマネーフォワードは源泉徴収を自動で計算してくれますか?

A: 請求書機能を使えば源泉徴収額を自動計算します。ただし報酬区分が対象かどうかの判断は利用者自身が行う必要があります(マネーフォワード クラウド確定申告)。

源泉徴収を正しく管理する:5つの仕組みで納付漏れゼロを実現

個人事業主の源泉徴収は「払う立場」になった時点で義務が発生し、翌月10日の納付が基本です。受け取る立場では確定申告で精算するだけで損はなく、支払調書がなくても帳簿から算出できます。

源泉徴収を「毎回考える作業」にしている間は、ミスと焦りが繰り返されます。取引先台帳・テンプレート請求書・専用口座・会計ソフト・カレンダーリマインダーという5つの仕組みを一度整えれば、以後の管理コストはほぼゼロになります。まず今日、取引先台帳に「個人/法人」列を追加するところから始めてください。

| 状況 | 次の一歩 | 所要時間 |

| 義務があるかわからない | 国税庁No.2792と取引先リストを照合 | 5分 |

| 源泉税額の計算が不安 | テンプレート請求書を作成 | 20分 |

| し忘れに気づいた | e-Taxで未納額を計算・納付 | 10分 |

| 管理を仕組み化したい | 専用口座とカレンダー設定 | 15分 |

税金全般の知識を体系的に身につけたい方は「フリーランスの節税対策」を参照してください

個人事業主源泉徴収に関するよくある質問

Q: フリーランスとして活動する際、源泉徴収票は必要ですか?

A: 個人事業主の事業所得に対して源泉徴収票の発行義務はありません。確定申告では支払調書や自分の帳簿・請求書を使います(マネーフォワード 源泉徴収対応ガイド)。

Q: 副業収入にも源泉徴収は関係しますか?

A: 副業が原稿料・デザイン料などの対象報酬である場合、取引先が源泉徴収します。確定申告で精算できます。年間所得が48万円以下の場合は申告不要なケースもありますが、源泉徴収された場合は還付のために確定申告した方が有利です。副業のスタートに迷っている方はフリーランスを副業で始めるには?も参照してください。

Q: 源泉徴収の納付はe-Taxでできますか?

A: はい。e-Taxを使って「報酬・料金等の所得税徴収高計算書」を作成し、ダイレクト納付またはクレジットカードで納付できます(国税庁 e-Tax)。e-Taxの使い方全般についてはフリーランスのe‑Tax活用も参考になります。

【出典・参照元】

- No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

- No.2793 報酬・料金等の源泉徴収義務者|国税庁

- No.2795 原稿料や講演料等を支払ったとき|国税庁

- No.2798 弁護士や税理士等に支払う報酬・料金|国税庁

- No.2110 事業主がしなければならない源泉徴収|国税庁

- No.2026 確定申告を間違えたとき|国税庁

- 申告に誤りがあった場合など|国税庁

- 作成コーナーで更正の請求書・修正申告書を作成したい|e-Tax

- 個人事業主が源泉徴収される際に必要な対応とは|freee

- 源泉徴収された場合の仕訳は?|freee

- 確定申告の内容を間違えたら?|freee

- 個人事業主に支払う源泉徴収対象の8つの報酬とは?|マネーフォワード

- 源泉徴収とは?税額の計算方法や注意点|マネーフォワード

- 支払調書がなくても確定申告はできる!|弥生

- 確定申告は修正できる?|弥生

- 個人事業主への源泉所得税を徴収もれしていた場合の訂正方法|佐藤幹雄税理士事務所

- 法人・個人の判断と源泉徴収|税理士井戸川真也ブログ