法人と個人事業主では税負担が大きく異なります。年間売上1,500万円を超えると法人化で実効税率が最大15ポイント低下します(国税庁:法人税の基本)。税金計算方法から法人化判断基準、節税ハック5選まで、この記事で確認してください。

この記事の結論

個人事業主は所得税(5〜45%)+住民税10%+事業税が課税されます。法人は実効税率約23〜30%で頭打ちになります。売上規模が1,500万円を超えると法人化のメリットが顕著になり、役員報酬の最適化で税負担をさらに抑えられます。

ただし法人化には設立費用約25万円と年間維持コストがかかるため、売上規模と事業の安定性を総合的に判断してください。

今日やるべき1つ

国税庁の「確定申告書等作成コーナー」で自分の所得に応じた税負担を試算し、法人化の損益分岐点を確認する(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 売上規模で法人化を検討中 | 法人個人の税負担は売上1,500万円が分岐点 | 5分 |

| 税金計算方法を知りたい | 所得税と法人税の計算は4ステップで比較 | 7分 |

| 会社員から独立予定 | 会社員から独立時は3つの税負担で判定 | 6分 |

| 自分に最適な形態を診断したい | 法人個人の選択を5分で診断 | 5分 |

| 実際の成功・失敗事例を知りたい | 法人化判断の実例は2パターンで比較 | 8分 |

| 具体的な節税方法を知りたい | 税負担を年間200万円削減する5つの仕組み | 12分 |

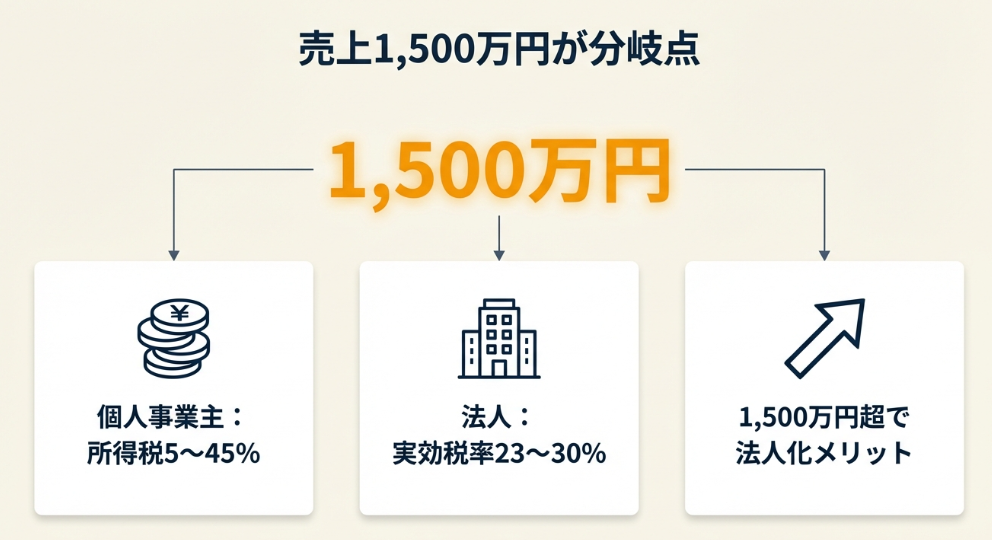

法人個人の税負担は売上1,500万円が分岐点

法人と個人事業主では課税される税目と税率が根本的に異なります。この違いを数字で把握することで、自分に最適な事業形態を選べます。

個人事業主は所得税(累進課税5〜45%)+住民税10%+事業税(業種により3〜5%)が課税され、所得が増えるほど税率が上がります。

法人は法人税(資本金1億円以下で軽減税率適用時、所得800万円以下15%、800万円超23.2%)+法人住民税+法人事業税で実効税率は約23〜30%で頭打ちになります(国税庁:法人税の基本)。

所得税と法人税の税率構造

個人事業主の所得税は累進課税制度を採用しています。

課税所得195万円以下は5%、195万円超330万円以下は10%、330万円超695万円以下は20%、695万円超900万円以下は23%、900万円超1,800万円以下は33%、1,800万円超4,000万円以下は40%、4,000万円超は45%です(国税庁:所得税の税率)。これに住民税10%が一律で加算され、さらに業種により事業税3〜5%が課税されます。

法人税は所得800万円以下が15%、800万円超が23.2%の比例税率です(令和4年4月1日以後開始事業年度)。これに法人住民税(法人税額の約12.9%)と法人事業税(所得の約3.5〜7%)が加算され、実効税率は約23〜30%に収まります。

損益分岐点は売上1,500万円から2,000万円

売上規模別の実効税負担を比較すると、売上1,000万円以下では個人事業主の方が税負担は軽い傾向にあります。売上1,500万円を超えると法人の実効税率が有利になり始め、売上2,000万円では個人事業主の実効税率が約40%に達する一方、法人は約30%に抑えられます(freee:法人と個人事業主の税金比較表)。

この分岐点は経費率や控除額によって変動するため、売上1,500万円から2,000万円の範囲で法人化を検討するのが目安です。

社会保険料の違いも判断要素

税金だけでなく社会保険料の違いも実質手取りに大きく影響します。個人事業主は国民健康保険と国民年金(令和6年度は月額16,980円、年間約20.4万円)に加入しますが、法人化すると社会保険(厚生年金保険・健康保険)への加入が義務付けられ、保険料は役員報酬の約30%(会社負担分含む)になります。

ただし社会保険は将来の年金受給額が増えるメリットがあるため、単純に負担増とは言い切れません。役員報酬を最適化すれば、税負担と社会保険料の合計を抑えることも可能です。

CHECK

・個人事業主の税率は所得に応じて5〜45%で上昇、法人は実効税率23〜30%で頭打ち

・売上1,500万円を超えたら法人化シミュレーションを実施する

・社会保険料を含めた総負担で比較する

法人個人の税負担に関するよくある質問

Q. 売上1,500万円以下でも法人化するメリットはある?

A. はい、社会的信用や取引先の拡大を重視する場合はあります。ただし年間維持費(税理士費用含め約50万円)を考慮すると、税メリットだけでは採算が取りにくい場合もあります。

Q. 法人化後に赤字になったらどうなる?

A. 法人住民税の均等割(資本金1,000万円以下の場合、年間7万円)は赤字でも課税されます。ただし赤字を最大10年間繰り越せるため、翌年以降の黒字と相殺できます。個人事業主の青色申告でも3年間の繰越が可能です。

所得税と法人税の計算は4ステップで比較

税負担を正確に比較するには、計算プロセスの違いを把握してください。個人事業主と法人のそれぞれで、売上から最終的な税額がどう算出されるかを4ステップで整理しました。

個人事業主の税金計算ステップ

- 売上から経費を差し引き、事業所得を算出する:売上500万円、経費200万円なら事業所得300万円

- 青色申告特別控除(最大65万円)を差し引く:e-Taxで電子申告すれば65万円控除、事業所得235万円

- 基礎控除48万円と社会保険料控除を差し引き、課税所得を算出する:社会保険料40万円なら課税所得147万円

- 所得税率を適用し、住民税10%と事業税を加算する:所得税5%+住民税10%+事業税5%=合計約20%

この例では税負担は約29万円(147万円×20%)です。

法人の税金計算ステップ

- 売上から経費を差し引き、課税所得を算出する:売上500万円、経費200万円、役員報酬150万円なら課税所得150万円

- 法人税率を適用する:所得800万円以下は15%、法人税22.5万円

- 法人住民税と法人事業税を加算する:法人住民税約3万円、法人事業税約5万円、合計30.5万円

- 役員個人の所得税を計算する:役員報酬150万円−給与所得控除55万円−基礎控除48万円=課税所得47万円、所得税約2.4万円+住民税約4.7万円=7.1万円

法人と個人を合計した税負担は約37.6万円となり、この売上規模では個人事業主の29万円より高くなります。ただし役員報酬の金額を調整すれば最適化できます。

役員報酬の最適化で二重課税を最小化

法人化すると法人税と役員個人の所得税が二重に課税されるように見えます。しかし役員報酬は法人の経費として算入できるため、バランスを取ることで総税負担を抑えられます。

たとえば課税所得300万円を役員報酬200万円と法人利益100万円に分配すると、役員個人の所得税は約10万円(給与所得控除後の課税所得に対して)、法人税は約15万円(100万円×15%)、合計約25万円に抑えられます。

Excelで売上規模別にシミュレーション

具体的な税負担を把握するには、Excelで売上規模別のシミュレーションを行ってください。売上、経費率、役員報酬(法人の場合)、青色申告控除(個人の場合)を入力し、所得税・法人税・住民税・事業税の合計を自動計算するシートを作成すれば、どの売上規模で法人化が有利になるかが一目でわかります。

CHECK

・4ステップに従って自分の売上・経費を当てはめ、個人と法人の税負担を比較計算する

・役員報酬額を100万円単位で変動させ、総税負担が最小になるポイントを特定する

税金計算に関するよくある質問

Q. 青色申告承認申請はいつまでに出せばいい?

A. 開業から2か月以内、または適用を受けたい年の3月15日までに提出してください(国税庁:青色申告制度)。期限を過ぎると翌年からの適用になります。

Q. 給与所得控除とは何?

A. 会社員や役員の給与収入から一定額を控除する制度です。令和2年分以降、収入162.5万円以下なら55万円、162.5万円超180万円以下なら収入×40%−10万円が控除されます。個人事業主にはこの控除がないため、法人化して役員報酬を受け取ることで控除を活用できます。

会社員から独立時は3つの税負担で判定

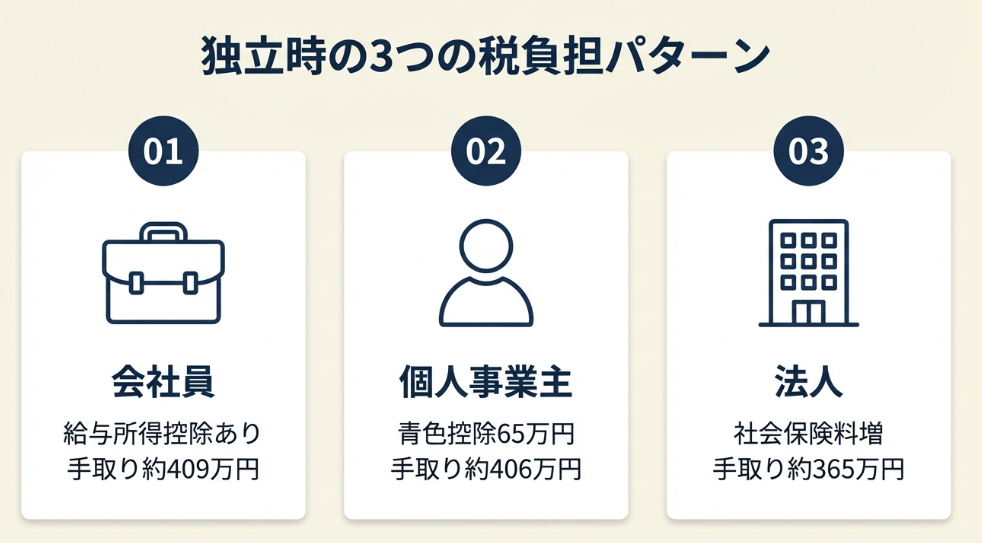

会社員から独立すると、税負担の構造が大きく変わります。給与所得控除がなくなり、社会保険料も全額自己負担になるため、事前のシミュレーションが欠かせません。ここでは、同じ年収500万円で会社員・個人事業主・法人の3パターンを比較します。

会社員時代の税負担構造

年収500万円の会社員の場合、給与所得控除144万円(500万円×20%+44万円)が差し引かれ、課税所得は356万円(基礎控除48万円と社会保険料控除込み)です。所得税は約20万円、住民税は約36万円、合計56万円程度となります。社会保険料は約70万円(会社と折半で本人負担35万円)で、手取りは約409万円です。

個人事業主独立後の税負担

同じ収入500万円を個人事業主として得た場合、経費率40%(経費200万円)とすると事業所得は300万円です。青色申告特別控除65万円を差し引き、基礎控除48万円と国民健康保険・国民年金約60万円を控除すると、課税所得は約127万円になります。所得税は約6万円、住民税は約13万円、事業税は約15万円、合計34万円です。社会保険料60万円を加えた総負担は約94万円で、手取りは約406万円になります。

会社員時代の手取り409万円と比較するとほぼ同水準に見えますが、会社員は社会保険料の半分(35万円)を会社が負担していたため、実質的な総負担は91万円(56万円+35万円)でした。独立後は総負担94万円となり、わずかに増加します。

法人化した場合の税負担変化

同じ収入500万円を法人化して得る場合、役員報酬を300万円に設定すると法人の課税所得は200万円(経費込み)です。

法人税は約30万円(実効税率15%)、役員個人の所得税・住民税は約15万円、社会保険料は約90万円(会社負担分含む、本人負担45万円)で、総負担は約135万円です。手取りは約365万円となり、個人事業主より手取りが減少します。ただし将来の年金受給額が増えるメリットがあります。

「会社員から独立すると税負担が増える」という不安は、給与所得控除の消失と社会保険料の全額自己負担が主な要因です。青色申告控除や経費計上で一定程度カバーできます。

CHECK

・会社員・個人事業主・法人の3パターンで手取りをシミュレーションする

・給与所得控除の消失と社会保険料の全額負担が独立後の負担増の主因である

会社員から独立時の税負担に関するよくある質問

Q. 会社員時代の退職金は税金がかかる?

A. はい、ただし税負担は軽くなります。退職所得控除(勤続年数20年以下は年数×40万円、20年超は800万円+(年数−20年)×70万円)が適用され、控除後の金額の1/2が課税対象です。

Q. 独立初年度は確定申告が必要?

A. はい、事業所得が48万円(基礎控除額)を超える場合は必要です。開業届と青色申告承認申請を提出していれば、初年度から65万円控除を活用できます。

法人個人の選択を5分で診断

法人化すべきか個人事業主のままがいいか、以下の3つの質問で判定できます。

Q1: 年間売上が1,500万円を超えていますか?

- はい → Q2へ

- いいえ → 【結果A】個人事業主が最適

Q2: 今後3年以内に売上が2,000万円を超える見込みはありますか?

- はい → 【結果B】法人化を検討すべき

- いいえ → Q3へ

Q3: 取引先から法人格を求められていますか?

- はい → 【結果C】法人化を優先

- いいえ → 【結果D】個人事業主継続が妥当

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 青色申告承認申請を提出し、65万円控除を活用する |

| 結果B | 税理士に初回相談無料でシミュレーションを依頼する |

| 結果C | 合同会社(設立費用約10万円)または株式会社の設立を検討する |

| 結果D | 個人事業主として事業を継続し、年1回売上を見直す |

CHECK

・売上1,500万円が法人化検討の第一基準である

・取引先の法人格要求がある場合は売上規模に関わらず法人化を優先する

法人個人診断に関するよくある質問

Q. 結果Bになったが、いつ法人化すべき?

A. 事業年度の初めに法人化するのが税務処理上もっともシンプルです。年度途中の法人化は個人と法人で2回の確定申告が発生します。

Q. 結果Cになったが、合同会社と株式会社はどちらがいい?

A. 取引先の要求が「法人格」だけなら合同会社(約10万円)で十分です。将来的な資金調達や上場を考えるなら株式会社(約25万円)を選んでください。

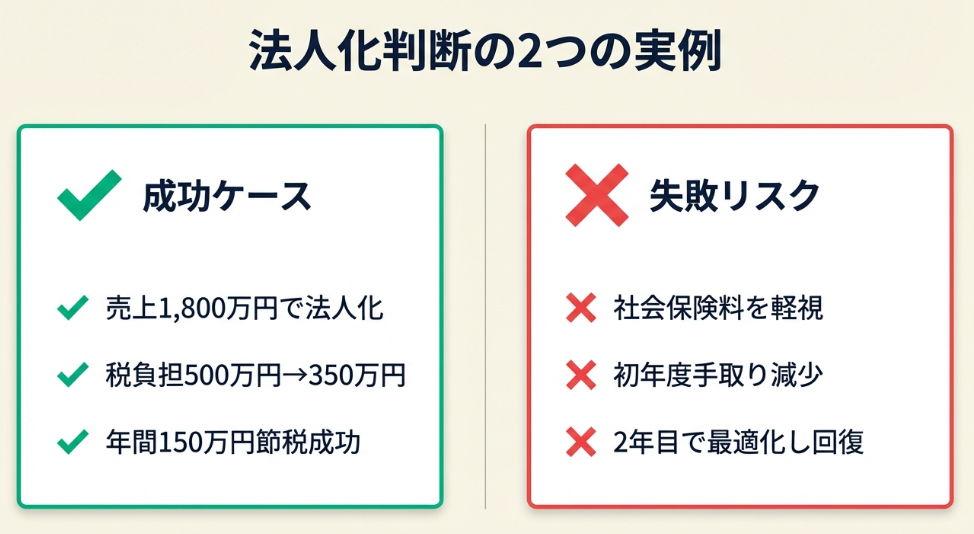

法人化判断の実例は2パターンで比較

ここでは成功パターンと失敗リスクを具体的な数字とともに整理します。判断の分岐点がどこにあったかを確認してください。

ケース1: 売上1,800万円で法人化し税負担削減

状況: Webマーケターとして活動する30代。個人事業主として年間売上1,800万円、経費率30%で事業所得1,260万円を得ていた。

判断: 所得税率が33%に達し、税負担が約500万円になったため、税理士に相談して法人化を決断。資本金500万円で株式会社を設立し、役員報酬を月額50万円(年間600万円)に設定した。

結果: 法人税と役員個人の所得税を合計した税負担は約350万円に削減され、年間150万円の節税に成功した。

法人化で税負担を削減したWebマーケターは「売上1,800万円で個人だと所得税45%かかるが、法人化で実効30%に抑え手取り増えた」と語っています(個人事業主から法人化、税金800万円節税した体験談)。

分岐点: 個人事業主のまま継続していれば、売上が増えるほど税率が上がり、税負担は600万円を超えていた計算です。

ケース2: 社会保険料負担を軽視して手取り減少

状況: デザイナーとして活動する20代。年間売上1,200万円、経費率40%で事業所得720万円を得ていた。

判断: 「法人化すれば税金が安くなる」という情報だけを頼りに、社会保険料の負担を考慮せずに法人化した。

結果: 法人税は削減できたが、社会保険料が年間約200万円(会社負担分含む)に増加し、初年度は個人事業主時代より手取りが減少した。2年目以降は役員報酬を最適化し、税負担と社会保険料のバランスを取ることで手取りが回復した。

法人化後に役員報酬を最適化したデザイナーは「法人化後、社会保険二重加入で最初損したが2年目から得に転換」と報告しています(売上2,000万円で法人化、役員報酬最適化のリアル計算)。

分岐点: 法人化前に社会保険料を含めたシミュレーションを行っていれば、役員報酬を最適な金額に設定でき、初年度から手取りを増やせた計算です。

CHECK

・自分の状況がケース1・2のどちらに近いか確認する

・社会保険料を含めた総負担でシミュレーションする

法人化実例に関するよくある質問

Q. ケース1の役員報酬月額50万円はどう決めた?

A. 所得税と法人税のバランスを見ながら、役員個人の税率が20%を超えない範囲で設定したものです。年間600万円の役員報酬なら、給与所得控除後の課税所得は約400万円となり、所得税率20%に収まります。

Q. ケース2で社会保険料が200万円になった理由は?

A. 役員報酬を月額70万円(年間840万円)に設定したためです。厚生年金保険料と健康保険料の合計が月額約16万円(年間約192万円、会社負担分含む)になりました。役員報酬を下げれば社会保険料も削減できます。

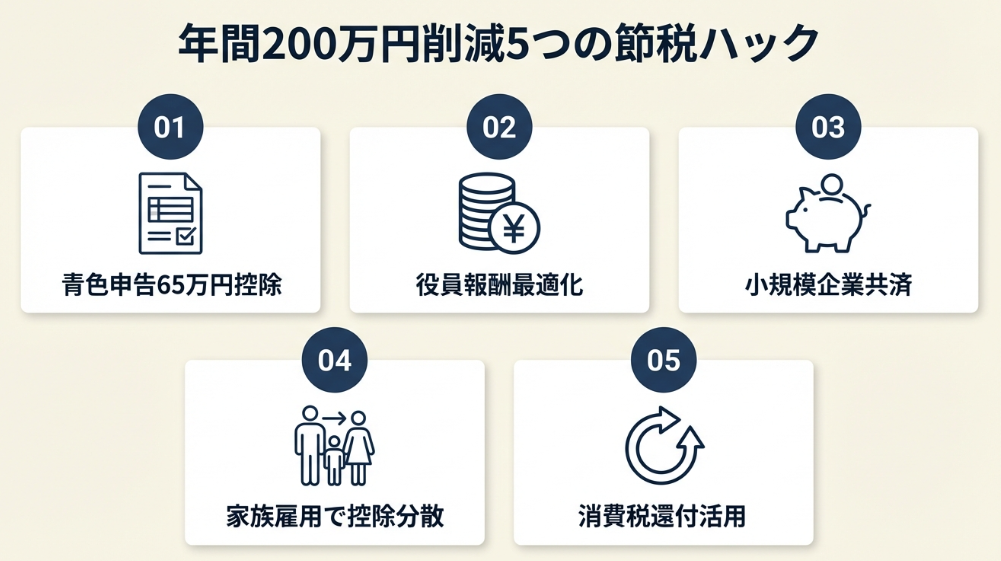

税負担を年間200万円削減する5つの仕組み

法人・個人事業主それぞれで活用できる節税ハックを5つ紹介します。自分の状況に合うものを選び、今日中に最初の一歩を踏み出してください。

ハック1: 青色申告承認申請で65万円控除を即座に獲得

【対象】

開業届を提出済みで、青色申告承認申請をまだ提出していない個人事業主

【効果】

課税所得から最大65万円を控除でき、税率20%なら年間約13万円の税負担削減

【所要時間】約30分

【見込める効果】高

【手順】

- 国税庁ホームページから「所得税の青色申告承認申請書」をダウンロードする(5分)

- 事業内容、所得の種類(事業所得)、開始年月日を記入する(10分)

- 備付帳簿の種類で「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」にチェックを入れる(5分)

- 管轄の税務署に郵送またはe-Taxで提出する(10分)

【コツ】

青色申告で65万円控除を受けてください。白色申告は記帳が簡単というイメージがありますが、現在は白色申告でも帳簿作成が義務化されており手間は変わりません。控除が受けられる分、青色申告が圧倒的に有利です。

【なぜ効くのか】

青色申告特別控除は所得から直接差し引かれるため、税率が高い人ほど節税効果が大きくなります。課税所得500万円(税率20%)なら約13万円、課税所得1,000万円(税率33%)なら約21万円の税負担削減です。

【注意点】

青色申告承認申請は開業から2か月以内、または適用を受けたい年の3月15日までに提出してください。期限を過ぎると翌年からの適用になるため、早めの提出が鍵です。

【最初の一歩】

今日中に国税庁ホームページから申請書をダウンロードし、事業内容を記入する(15分)。

ハック2: 役員報酬の最適化で法人税と所得税を年間80万円削減

【対象】

法人化済みで、役員報酬の金額を固定的に決めている経営者

【効果】

法人税と役員個人の所得税の合計を年間80万円削減できる

【所要時間】約2時間

【見込める効果】 高

【手順】

- 直近の決算書から法人の課税所得を確認する(10分)

- 役員報酬を100万円単位で変動させた場合の法人税と所得税をExcelで試算する(60分)

- 合計税負担が最小になる役員報酬額を特定する(20分)

- 変更可能な時期(事業年度開始後3か月以内)を確認する(30分)

【コツ】

毎期シミュレーションを行い、法人税率と所得税率のバランスを取ってください。役員報酬は定期同額給与でなければ経費算入できませんが、事業年度ごとに見直すことは可能です。売上が変動する事業では、毎期の最適化が総税負担を最小化します。

【なぜ効くのか】

役員報酬が高すぎると役員個人の所得税率が上がり、低すぎると法人税が増えます。たとえば課税所得1,000万円を役員報酬700万円と法人利益300万円に分配すると、合計85万円です。役員報酬600万円と法人利益400万円に変更すると、合計税負担は約75万円に削減できます。

【注意点】

役員報酬の変更は事業年度開始後3か月以内に株主総会決議が必要です。期限を過ぎると当期の変更はできません。また役員報酬を下げすぎると生活費が不足するため、最低限の生活費は確保してください。

【最初の一歩】

今日中にExcelで役員報酬100万円単位のシミュレーションシートを作成する(30分)。

ハック3: 小規模企業共済で退職金積立と年間84万円の所得控除

【対象】

個人事業主または法人の役員で、将来の退職金積立を検討している方

【効果】

年間最大84万円(月額7万円)を所得控除でき、税率20%なら約17万円の税負担削減

【所要時間】約1時間

【見込める効果】中

【手順】

- 中小機構のウェブサイト(中小企業庁:小規模企業共済)から小規模企業共済の資料を請求する(10分)

- 掛金月額を1万円から7万円の範囲で決定する(20分)

- 最寄りの商工会議所または金融機関で加入手続きを行う(30分)

【コツ】

早期加入してください。共済は掛金が全額所得控除になるだけでなく、将来の退職金として一括または分割で受け取れます。早く始めるほど積立額が増え、退職時のセーフティネットになります。

【なぜ効くのか】

小規模企業共済は掛金が全額所得控除になるため、税率が高い人ほど節税効果が大きくなります。月額7万円(年間84万円)を積み立てると、税率33%なら約28万円の税負担削減です。さらに共済金は退職所得控除が適用されるため、受取時の税負担も軽くなります。

【注意点】

共済は20年未満で解約すると元本割れするリスクがあります。掛金は途中で増減できますが、事業が不安定な場合は無理のない金額から始めてください。法人の場合は役員個人が加入する形です。

【最初の一歩】

今日中に中小機構のウェブサイトで資料請求し、掛金シミュレーションを確認する(15分)。

ハック4: 家族雇用で給与所得控除を分散し年間55万円削減

【対象】

配偶者や親族と一緒に事業を行っている個人事業主または法人経営者

【効果】

家族に給与を支払うことで給与所得控除(最低55万円)を活用し、総税負担を削減できる

【所要時間】約3時間

【見込める効果】中

【手順】

- 家族の業務内容と労働時間を明確にする(30分)

- 同業他社の給与水準を調査し、適正な給与額を決定する(60分)

- 個人事業主の場合は「青色事業専従者給与に関する届出書」を税務署に提出する(30分)

- 法人の場合は雇用契約書を作成し、社会保険の手続きを行う(60分)

【コツ】

実態を伴う雇用にしてください。税務調査では家族雇用の実態が厳しくチェックされるため、業務日報や勤務記録を残し、給与額が業務内容に見合っていることを証明してください。実態を伴わない給与は否認され、追徴課税のリスクがあります。

【なぜ効くのか】

給与所得控除は給与収入から自動的に差し引かれるため、家族に給与を支払うことで控除を複数回活用できます。配偶者に年間150万円の給与を支払うと、給与所得控除55万円が適用され、配偶者の課税所得は95万円に抑えられます。配偶者控除は使えなくなりますが、総税負担は削減できます。

【注意点】

青色事業専従者は他の事業に従事できず、年間6か月以上専従してください。給与額が不相当に高いと否認されるため、同業他社の水準を参考にしてください。法人の場合、社会保険料の負担が増えるため、手取りベースでシミュレーションしてください。

【最初の一歩】

今日中に家族の業務内容をリストアップし、月ごとの労働時間を記録する仕組みを作る(20分)。

ハック5: 消費税課税事業者選択で還付を受け年間50万円回収

【対象】

設備投資や仕入れが多く、消費税の還付を受けられる事業者

【効果】

消費税の還付金として年間50万円以上を回収できる

【所要時間】4時間+税理士相談

【見込める効果】中

【手順】

- 年間の課税売上高と課税仕入高を集計する(60分)

- 課税仕入高が課税売上高を上回る場合、還付額を試算する(30分)

- 税理士に消費税課税事業者選択届出書の提出を相談する(60分)

- 適用を受けたい年の前年12月31日までに届出書を提出する(30分)

- 確定申告で還付申請を行う(60分)

【コツ】

消費税を「還付を受けるもの」として捉えてください。売上より仕入れが多い事業者(輸出業、設備投資が多い製造業等)は、消費税課税事業者を選択することで還付を受けられます。ただし2年間は免税事業者に戻れないため、慎重に判断してください。

【なぜ効くのか】

消費税は売上に対して預かった消費税から仕入れに対して支払った消費税を差し引いた金額を納税します。仕入れが売上を上回ると還付を受けられます。売上1,000万円(消費税100万円)、仕入れ1,500万円(消費税150万円)なら、50万円の還付です。

【注意点】

消費税課税事業者になると、2年間は免税事業者に戻れません。翌年以降の売上が増えると納税義務が発生するため、3年分の売上予測でシミュレーションしてください。インボイス制度(令和5年10月開始)導入後は免税事業者との取引に影響が出るため、取引先の状況も確認してください。

【最初の一歩】

今日中に年間の課税売上高と課税仕入高を集計し、還付の有無を確認する(30分)。

CHECK

・上記5つのハックを確認し、自分に合う1つを選んで今日中に最初の一歩を実行する

税負担削減ハックに関するよくある質問

Q. ハック2の役員報酬変更は毎年行うべき?

A. 売上が安定している場合は数年に1回で十分です。売上が大きく変動する場合は毎年見直してください。

Q. ハック5の消費税還付はどんな業種が対象?

A. 輸出業、製造業、設備投資が多い業種が対象です。売上より仕入れが多い期間がある事業者なら還付を受けられます。

まとめ:法人個人は売上1,500万円で選択

法人と個人事業主の税負担を比較すると、売上1,500万円を超えると法人化のメリットが顕著になります。個人事業主は所得税の累進課税で最大45%の税率が適用される一方、法人は実効税率約23〜30%で頭打ちです。高所得者ほど法人化の節税効果が大きくなります。

法人化には設立費用約25万円と年間維持費約50万円がかかるため、売上規模だけでなく事業の安定性や社会保険料負担も考慮して判断してください。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 売上1,000万円以下で開業したばかり | 青色申告承認申請を税務署に提出し、65万円控除を確保する | 30分 |

| 売上1,500万円超で法人化を検討中 | 税理士に初回相談無料でシミュレーションを依頼する | 1時間 |

| 既に法人化済みで役員報酬を固定している | Excelで役員報酬別の税負担シミュレーションを行う | 30分 |

| 家族と一緒に事業をしている | 家族の業務内容を明確にし、青色事業専従者給与の届出を検討する | 1時間 |

| 消費税の還付を受けられる | 年間の課税売上高と課税仕入高を集計し、還付額を試算する | 30分 |

役員報酬の最適化、青色申告特別控除、小規模企業共済の活用で、年間200万円以上の税負担削減が可能です。売上が1,500万円を超えたら、具体的なシミュレーションを行い法人化のタイミングを見極めてください。青色申告承認申請や小規模企業共済への加入など、今すぐできる節税策から始めることで、税負担を着実に削減できます。

法人個人事業主税金比較に関するよくある質問

Q. 法人化後に赤字になった場合の税金はどうなる?

A. 法人住民税の均等割(資本金1,000万円以下の場合、年間7万円)は赤字でも課税されます。ただし赤字を最大10年間繰り越せるため、翌年以降の黒字と相殺できます。個人事業主の青色申告は3年間の繰越で、法人の方が有利です。

Q. 役員報酬はいつでも変更できる?

A. いいえ、事業年度開始後3か月以内に株主総会決議が必要です。期限を過ぎると当期の変更はできず、定期同額給与の要件を満たさなくなり経費算入が否認されるリスクがあります。

Q. 小規模企業共済の掛金はいくらから始めるべき?

A. 月額1,000円から7万円まで自由に設定できます。月額1〜3万円から始め、事業が安定したら増額してください。途中で掛金を増減できるため、柔軟に対応できます。

本記事の情報は2025年1月時点のものです。

【出典・参照元】

本記事の作成にあたり、以下の公式情報および信頼性の高い資料を参照しています。

公的機関

- 国税庁:法人税の基本 – 国税庁

- 国税庁:所得税の税率 – 国税庁

- 国税庁:青色申告制度 – 国税庁

- 中小企業庁:小規模企業共済 – 中小機構

民間調査/企業

- freee:法人と個人事業主の税金比較表 – freee

体験談/ユーザーの声

- 個人事業主から法人化、税金800万円節税した体験談 – note

- 売上2,000万円で法人化、役員報酬最適化のリアル計算 – note