収入が不安定なフリーランス・個人事業主でも、前年所得が一定基準以下なら国民年金保険料を全額または一部免除できます。国民年金法に基づく制度で、全額・4分の3・半額・4分の1の4区分があり、単身・扶養なしの場合は所得67万円以下で全額免除の対象です。この記事では所得基準の読み方から申請手順、追納の損得判断まで解説します。本記事の情報は2026年3月時点のものです。

この記事でわかること

- 所得67万円以下で全額免除、4段階の基準を5分で確認できる

- 「年収」と「所得」の違いと、青色申告控除で免除ラインを下げる方法

- 未納と免除の違い、追納の損益分岐点(85歳)を具体的な数字で把握できる

この記事の結論

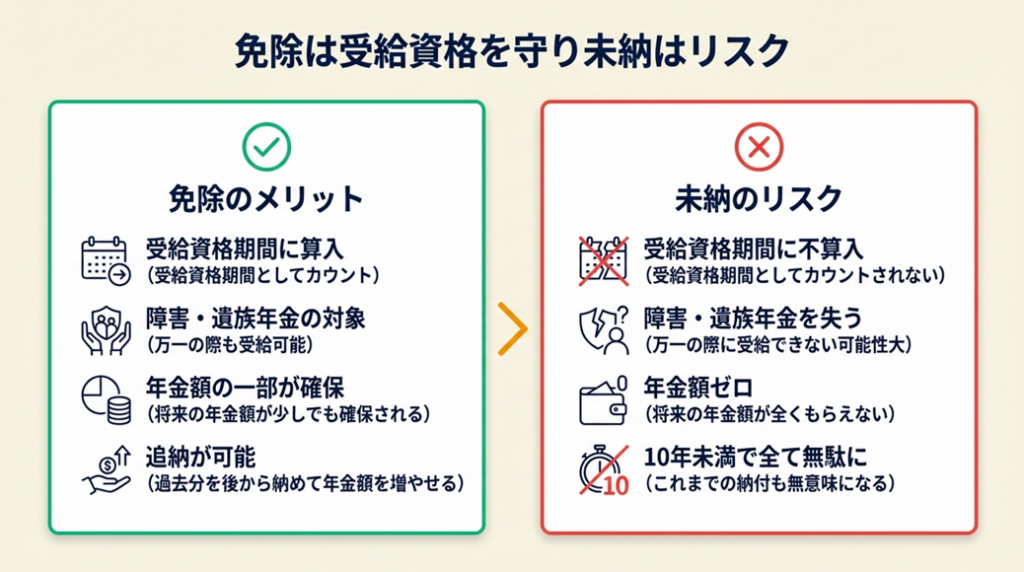

国民年金の免除は「年収」ではなく「所得(収入から経費・控除を差し引いた額)」で判断されます。所得基準は本人だけでなく配偶者・世帯主の3者すべてが対象になるため、自分の収入だけで判断すると却下されるケースがあります。免除を受けた期間は未納と異なり受給資格期間にカウントされ、障害基礎年金・遺族基礎年金の受給要件も守られます。払えない時期は必ず申請してください。

今日やるべき1つ

前年の確定申告書(または青色申告決算書)を手元に用意し、「事業所得」欄の金額が所得基準(扶養なし単身の場合は67万円以下で全額免除)に該当するかを5分で確認してください。

| 状況 | 読むべきセクション | 所要時間 |

| 自分の所得が免除基準に入るか確認したい | 国民年金免除の年収目安は4段階で判定 | 5分 |

| 「所得」と「年収」の違いを整理したい | 「年収」と「所得」は意味が違い計算が必要 | 3分 |

| 世帯主・配偶者の収入がある場合を確認したい | 国民年金免除は世帯3者の所得で審査される | 4分 |

| 申請か未納かどちらが得か知りたい | 国民年金免除と未納で将来年金額は変わる | 5分 |

| 手続きの流れをすぐに確認したい | 国民年金免除申請は5ステップで完了 | 5分 |

| 免除後に追納すべきか判断したい | 国民年金免除の実務ノウハウは5つで解決 | 10分 |

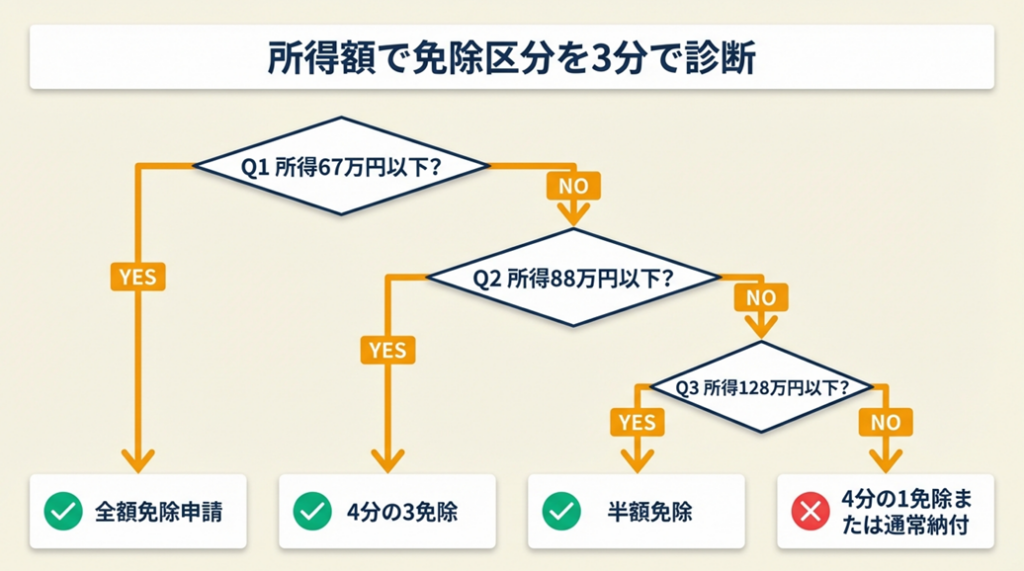

国民年金免除の年収目安は4段階で判定

免除の判定基準が分からず申請をためらう方も多いですが、免除は「年収」ではなく「所得(前年の確定所得)」で判定されます。フリーランスとして独立後の年金手続き全般については、国民年金への切り替えと保険料の基本も合わせて確認してください。

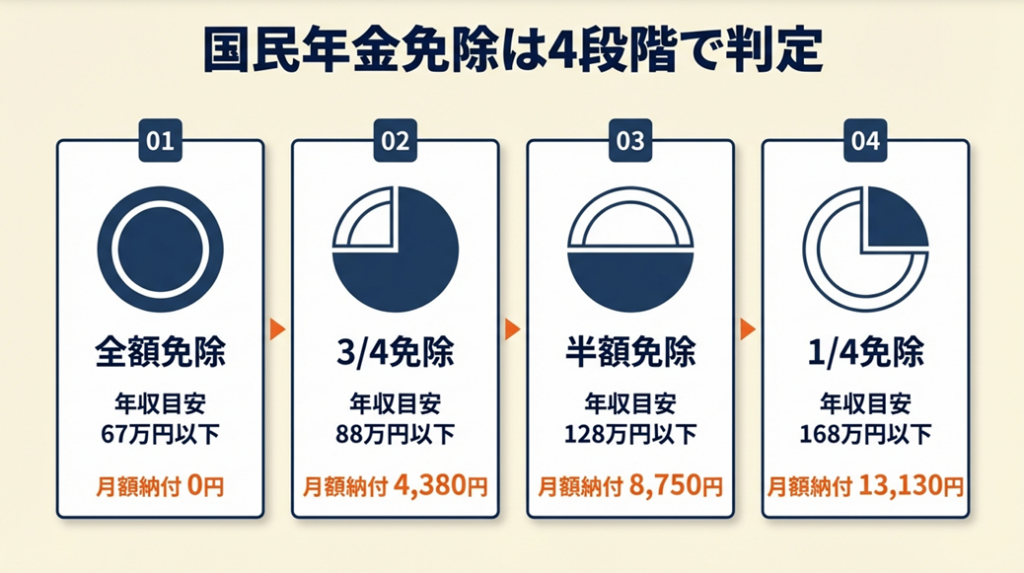

全額免除の所得基準は単身で67万円以下が目安

全額免除の所得基準は「(扶養親族等の数+1)×35万円+32万円」という計算式で決まります(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。扶養親族なし・単身の場合は「(0+1)×35万円+32万円=67万円」が上限です。

個人事業主の場合、売上から経費を引いた「事業所得」がこの67万円以下であれば全額免除の対象になります。売上が200万円あっても、経費が133万円以上あれば所得は67万円以下となり全額免除を申請できます。フリーランス1年目で赤字や低利益が続く方は、まずこの基準を確認してください。

4区分の所得上限と毎月の負担額比較

免除には「全額・4分の3・半額・4分の1」の4段階があり、それぞれ所得上限と月々の自己負担額が異なります(粕屋町公式サイト「国民年金保険料の免除・猶予・特例」)。

| 免除区分 | 所得上限の目安(扶養なし) | 月額自己負担(2025年度) | 将来の年金額への反映割合 |

| 全額免除 | 67万円以下 | 0円 | 1/2(国庫負担分のみ) |

| 4分の3免除 | 88万円以下 | 約4,380円 | 5/8 |

| 半額免除 | 128万円以下 | 約8,750円 | 6/8(3/4) |

| 4分の1免除 | 168万円以下 | 約13,130円 | 7/8 |

| 全額納付 | 基準なし | 17,510円 | 8/8(満額) |

※所得上限は扶養親族等控除・社会保険料控除等が加算されるため、実際は表より高くなる場合があります。

4分の3免除・半額免除・4分の1免除はそれぞれ「一部免除」と呼ばれ、自己負担分を払わないと未納扱いになります。一部免除の場合は自己負担額の納付が必須です。

所得基準をわずかに超えそうな場合でも「ひとまず申請する」アプローチを取ってください。申請の結果、想定より低い区分の免除や納付猶予が認められるケースも少なくないためです。

個人事業主の売上と所得の目安対応表

フリーランス・個人事業主が「自分の売上(年収)でどの区分に入るか」を感覚的につかむには、事業所得の計算が欠かせません(マネーフォワード クラウド確定申告「個人事業主の国民年金は免除できる?」)。

| 売上の目安 | 経費率の仮定 | 事業所得(概算) | 該当区分の目安 |

| 100万円 | 33% | 約67万円 | 全額免除ライン |

| 150万円 | 50% | 約75万円 | 4分の3免除の可能性 |

| 200万円 | 40% | 約120万円 | 半額免除の可能性 |

| 250万円 | 35% | 約163万円 | 4分の1免除の可能性 |

これはあくまで概算です。青色申告特別控除(最大65万円)を適用すると所得がさらに下がり、より有利な区分に入れる場合があります。「経費をきちんと計上できていない」「青色申告をまだ検討していない」方は、税務面と合わせて対策すると免除適用の幅が広がります。

CHECK

前年の確定申告書の事業所得欄を確認し、上記4区分のどれに該当するかを判断する(5分)

よくある質問

Q: 開業1年目で前年の事業所得がない場合、免除申請はできますか?

A: はい、開業1年目など前年所得がゼロの場合、全額免除の基準を満たす可能性が高いです。失業・廃業・事業開始初年度などの特定事情がある場合は特例として当年の収入見込みを用いた申請ができます。最寄りの年金事務所または市区町村役場にご確認ください(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

Q: 国民年金の保険料は2025年度いくらですか?

A: 2025年度の国民年金保険料は月額17,510円(年間約21万円)です(日本年金機構)。全額免除が承認されると、この全額の支払いが不要になります。

「年収」と「所得」は意味が違い計算が必要

免除の判定で多くの方が引っかかるのが「年収と所得を混同している」という点です。「年収300万円あるから免除は無理だ」と最初から判断しているケースも見られますが、実際は計算してみると免除ラインに収まるケースも多くあります。

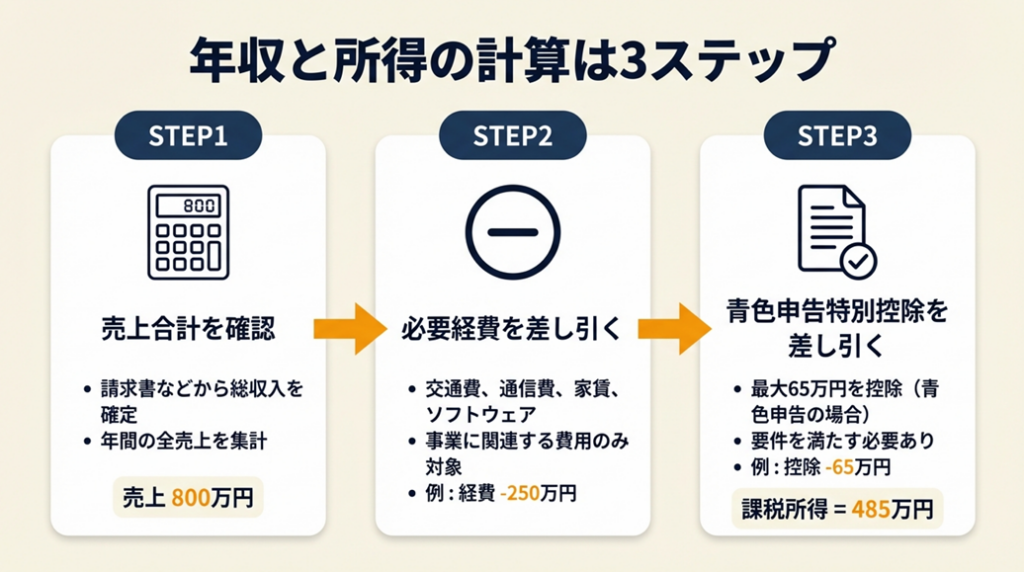

年収と所得の違い:フリーランスの場合は3ステップで計算

「年収」は売上(総収入)のことで、「所得」は売上から必要経費と各種控除を引いた後の金額です。給与収入の場合は「給与所得控除」が自動的に差し引かれますが、フリーランス・個人事業主の場合は確定申告で計上した経費が「必要経費」として差し引かれます。

事業所得の計算式は次の通りです。

- 売上合計を確認する(請求書・振込明細から集計)

- 必要経費を差し引く(交通費・通信費・家賃按分・ソフトウェア利用料など)

- 青色申告特別控除(最大65万円)を差し引く

この3ステップで出た金額が「事業所得」であり、免除申請の審査に使われる「所得」です。売上200万円でも経費・控除を正確に計上すると所得100万円以下になるケースは珍しくなく、半額免除(所得128万円以下)が十分狙えます。経費の正しい計上方法を押さえることが、免除申請の前提条件になります。

「年収=所得」と判断して申請をあきらめないでください。

「所得」の種類ごとの計算の違い

所得の種類によって、免除審査で使われる計算方法が異なります(マネーフォワード クラウド給与「国民年金保険料が免除される年収はいくら?」)。

| 収入の種類 | 免除審査で使われる「所得」 |

| 事業収入(フリーランス) | 事業収入-必要経費-青色申告特別控除 |

| 給与収入(アルバイト併用等) | 給与収入-給与所得控除(最低55万円) |

| 不動産収入 | 不動産収入-必要経費 |

| 雑所得(原稿料など) | 雑収入-必要経費 |

複数の収入源がある場合はそれぞれの所得を合算します。副業の給与収入や不動産収入がある場合はそれも加算されるため、「事業所得は低いけど全体では基準超え」というケースもあります。複数収入がある方は合算後の所得で確認してください。

見落としがちな「控除」が所得を下げる

免除審査では「確定申告で申告された社会保険料控除額等」も基準額から差し引かれます(福山市「国民年金保険料の免除・猶予制度について」)。国民健康保険料や小規模企業共済等掛金控除なども申告していれば控除対象となり、実質的な免除審査の所得をさらに下げられます。確定申告で控除をきちんと申告することが、免除を受けやすくするための現実的な手段の1つです。社会保険料控除として国民年金保険料を全額控除する仕組みも合わせて確認してください。

CHECK

前年確定申告書の「事業所得」「社会保険料控除」欄を確認し、実際の審査対象所得を計算する(10分)

よくある質問

Q: 青色申告特別控除65万円を引いた後の所得で審査されますか?

A: はい。確定申告で計上した青色申告特別控除後の所得が審査対象になります。e-Tax活用などで65万円控除を適用しているかを確認してください(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

Q: フリーランス1年目で確定申告がまだの場合はどうなりますか?

A: 前年の確定申告書が未提出の場合、所得の確認ができないため免除審査が難しくなります。申告書を早めに提出したうえで申請するか、事業開始初年度の特例について年金事務所に相談してください。

国民年金免除は世帯3者の所得で審査される

「自分の収入はゼロだから全額免除が通るはず」と思っていたのに却下された場合、世帯主や配偶者の所得が基準を超えていた可能性があります。この点は見落としがちな落とし穴です。フリーランスの社会保険全体の仕組みを把握しておくと、年金免除の位置づけが理解しやすくなります。

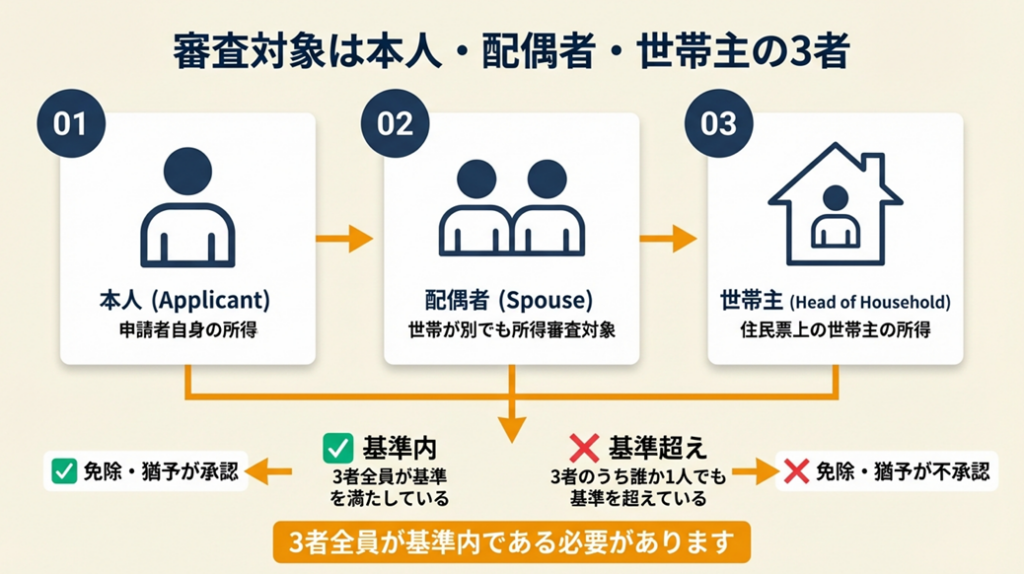

審査対象は「本人・配偶者・世帯主」の3者

国民年金の免除審査は、申請者本人だけでなく、配偶者(別世帯の配偶者を含む)と世帯主の所得も含めた3者すべてが審査対象となります(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。3者のうち1人でも所得基準を超えていると、免除は認められません。

会社員の配偶者の収入が高ければ免除は通らないケースが大半です。

家族構成別の審査イメージ

| パターン | 審査対象 | 注意点 |

| 独身・一人暮らし(本人が世帯主) | 本人のみ | 最も通りやすい |

| 実家暮らし(親が世帯主) | 本人+親(世帯主)の所得 | 親の収入が高いと却下の可能性 |

| 既婚・会社員の配偶者 | 本人+配偶者の所得 | 配偶者の収入が高いと却下 |

| 既婚・共に低所得 | 本人+配偶者の所得 | 3者合算でも基準内なら承認 |

却下通知に詳しい理由が書かれないケースが多く、配偶者や世帯主の収入が影響していることを知らずに「なぜ却下されたか分からない」という状況に陥る方が少なくありません(Yahoo!知恵袋「国民年金の免除申請が却下されてしまいましたが…」)。却下された場合は、配偶者・世帯主の所得も含めて再確認してください。

納付猶予と学生納付特例は「本人のみ」審査

50歳未満の方(学生を除く)が申請できる「納付猶予制度」は、本人と配偶者の所得のみが審査対象で、世帯主の所得は関係しません。また「学生納付特例制度」は本人の所得のみが審査対象です(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

「世帯主の収入が多く全額免除は通らない」という場合でも、50歳未満であれば納付猶予を申請できます。免除が却下されても自動的に猶予の審査がされるわけではないため、目的の制度を選んで申請してください。

CHECK

世帯主・配偶者の前年所得を確認し、3者合算で基準に収まるかを判断する(5分)

よくある質問

Q: 実家暮らしで親が世帯主の場合、世帯分離すれば免除を受けやすくなりますか?

A: はい。世帯分離を行うと、世帯主が本人自身になるため、親の所得が免除審査に影響しなくなります。ただし、世帯分離には他の公的制度(健康保険等)への影響もあります。世帯分離を検討する場合は市区町村役場で詳細を確認してください。

Q: 配偶者が会社員で収入が多い場合、免除はまったく受けられませんか?

A: 一般的な免除は通らない場合があります。ただし、DV被害を受けている場合は配偶者の所得を除外して審査する特例があります。また、廃業・失業などの特別事情がある場合は特例免除の対象になることもあります(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

国民年金免除と未納で将来年金額は変わる

免除にするか、未納にするか、あるいは全額払い続けるか。フリーランスが「どれが得か」と迷う場面は多いですが、ここでは具体的な数字で比較します。

免除と未納は保障面でまったく別物

免除は将来の年金受給資格を守る制度であるのに対し、未納はその資格そのものを危険にさらす違いがあります(テクフリ「フリーランスは年金の免除もありえる?」)。年金を受け取るには10年以上の「受給資格期間」が必要ですが、免除期間はこの受給資格期間にカウントされます。一方、未納期間はカウントされません。

9年間納付し残りをすべて未納にすると、受給資格期間10年に届かず、9年間の保険料がすべて無駄になります。

障害・死亡への備えも重要です。免除中であっても「保険料納付要件」を満たしていれば、障害基礎年金・遺族基礎年金を受け取れます。未納状態ではこれらの受給資格を失うリスクがあり、万が一の際に家族が何も受け取れない事態になりかねません。

全額免除3年間で将来年金額はいくら減るか(シミュレーション)

全額免除3年間(36ヶ月)を追納なしで過ごした場合の年金額への影響を計算します。

2025年度の老齢基礎年金満額は年間約83万1,700円で、これは40年間(480ヶ月)全額納付した場合の金額です。免除期間1ヶ月あたりの年金額への反映は「全額納付の1/2」です。

- 全額納付36ヶ月の年金額上乗せ:83万1,700円 ÷ 480ヶ月 × 36ヶ月 ≒ 年間6万2,378円

- 全額免除(未追納)36ヶ月の年金額上乗せ:6万2,378円 × 1/2 ≒ 年間3万1,189円

- 年間の差額:約3万1,189円

65歳から受給開始として80歳まで受け取ると仮定すると、15年間で約46万8,000円の差になります(ファイナンシャルフィールド「以前3年ほど国民年金の免除申請をしていました。追納しないと将来の受取額はどのくらい変わるのでしょうか?」)。一方、3年間の免除で節約できる保険料は17,510円×36ヶ月≒63万円です。追納しなかった場合の差額は約46万円ですが、節約した63万円を上回りません。ただし、追納せず将来受給額が減るという点は確かな事実です。

老後の公的年金不足を補う視点については、フリーランスのための老後資金ガイドも参照してください。

追納の損益分岐点:何歳まで生きれば元が取れるか

追納する場合、3年度以上さかのぼると当時の保険料に一定額が加算されます(粕屋町公式サイト「国民年金保険料の免除・猶予・特例」)。加算なしで追納できる期間(2年度以内)であれば、追納費用の回収は早いです。

免除3年分を追納した場合(17,510円×36ヶ月=約63万円)、年間3万1,000円の増額として回収するには約20年かかります。65歳受給開始なら85歳が損益分岐点です。長生きが見込まれる方・追納にタイミングがよい方は検討する価値がありますが、全員に追納が得とは言えません。追納の節税効果については国民年金追納で節税する仕組みで詳しく解説しています。

CHECK

自分の免除年数と将来の受給額シミュレーションを厚生労働省「公的年金シミュレーター」で確認し、追納の優先順位を判断する(15分)

よくある質問

Q: 全額免除と未納では将来受け取れる年金に違いはありますか?

A: 大きな違いがあります。全額免除の場合、国庫負担2分の1が反映されるため、年金額は全額納付の2分の1相当を受け取れます。未納の場合は国庫負担も反映されず、受給資格期間にも算入されないため年金額はゼロカウントです。同じ「払っていない」でも制度上の扱いはまったく異なります。

Q: 免除期間中でも障害年金や遺族年金は受け取れますか?

A: 免除が承認されている期間は、受給資格期間に算入されます。一定の要件を満たせば、障害基礎年金や遺族基礎年金を受け取れます。未納のままでは受給要件を満たせないリスクがあるため、払えない時期は必ず申請してください(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

国民年金免除を3分で自己診断

「自分はどの区分に該当するか」を3分で判定できます。以下の質問に答えることで、申請の方向性を絞り込めます。

Q1: 前年(1月〜12月)の事業所得(売上-経費-青色申告控除後)はいくらですか?

- 67万円以下 → Q2へ

- 67〜88万円 → Q3へ

- 88〜128万円 → Result C

- 128〜168万円 → Result D

- 168万円超 → Result E

Q2: 配偶者・世帯主の前年所得は67万円以下ですか?

- Yes → Result A(全額免除申請が有力)

- No → Q3へ

Q3: あなたは50歳未満ですか?また、配偶者の所得が67万円以下ですか?

- Yes(50歳未満かつ配偶者所得基準内) → Result B

- No → Result E

Result A: 全額免除申請を優先してください

本人・配偶者・世帯主3者とも所得基準内と考えられます。住所地の市区町村役場または年金事務所で全額免除申請を行ってください。月々の保険料(17,510円)が全額不要になります。

Result B: 納付猶予制度の申請を検討してください

世帯主の所得が基準を超えている可能性がありますが、50歳未満であれば「納付猶予」が利用できます。猶予は受給資格期間にはカウントされますが、老齢基礎年金額には反映されません。収入が回復したら追納を検討してください。

Result C: 4分の3免除または半額免除の申請を検討してください

全額免除の基準は超えていますが、一部免除の対象となる可能性があります。窓口で全免除から順に審査してもらい、承認された区分の免除を受けてください。

Result D: 4分の1免除の申請を検討してください

毎月13,130円程度の自己負担が残りますが、残り部分が免除されます。払えない場合は支払計画の相談を窓口で行うことも選択肢です。

Result E: 通常納付または分割納付の相談を

所得基準から外れている可能性が高いです。ただし、失業・廃業・事業開始初年度など特別な事情がある場合は特例免除の対象になる可能性があります。まず窓口で相談してください。

CHECK

該当するResultを確認し、最寄りの年金事務所または市区町村役場の窓口に相談する日程を決める(5分)

よくある質問

Q: 診断でResult Aだったのに申請が通らないことはありますか?

A: あります。所得の種類や各種控除の有無、配偶者・世帯主の所得の計算方法によって結果が変わることがあります。あくまで目安として利用し、実際の申請は窓口で確認しながら進めてください。

Q: 免除申請が却下されたら異議申し立てはできますか?

A: 却下通知を受け取った場合、審査請求(不服申立て)ができます。また、却下の理由を確認したうえで、別区分(例:全額免除が却下されたが一部免除・納付猶予)の申請を改めて行うことも可能です。

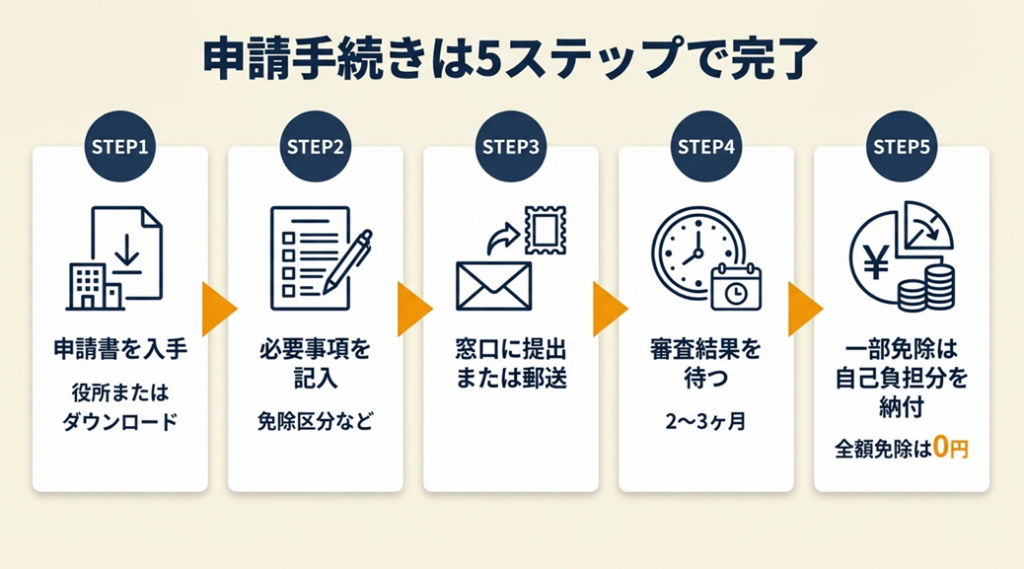

国民年金免除申請は5ステップで完了

申請の具体的な手順が分からずに後回しにしている方も多いですが、実際の窓口手続きは思っているより簡単で、準備物さえ揃えれば当日30分程度で完了します。

申請に必要な書類を3点準備する

申請に最低限必要なものは次の3点です(日本年金機構「国民年金保険料免除・納付猶予申請書」)。

- 国民年金保険料免除・納付猶予申請書(年金事務所・市区町村役場・日本年金機構HPからダウンロード可)

- 基礎年金番号が確認できるもの(基礎年金番号通知書・マイナンバーカード等)

- 失業・廃業の場合は雇用保険被保険者離職票や廃業届控えなど

前年の確定申告書の控えがあると窓口での説明がスムーズです。税務署または電子申告で提出済みであれば、税務データが年金機構と連携されているため別途書類の持参は不要なことが多いです。マイナンバーカードを活用した申告・申請の仕組みも事前に確認しておくと手続きがスムーズになります。

窓口での申請から審査結果まで5ステップ

- 申請書を入手する(市区町村役場・年金事務所・日本年金機構HPで入手)

- 必要事項を記入する(免除区分の指定、過去分の申請かどうかを記入)

- 窓口に提出または郵送する(住所地の市区町村役場 or 年金事務所)

- 審査結果を待つ(申請後おおむね2〜3ヶ月で日本年金機構から通知書が届く)

- 一部免除の場合は自己負担分を納付する(全額免除は0円で完了)

審査中に保険料の催告状が届く場合がありますが、支払わずに審査結果を待つのが正しい対応です(Yahoo!知恵袋「国民年金を免除申請したんですが結果来る前に…」)。審査中に間違えて支払ってしまった場合でも、免除が承認されれば還付手続きができます。

退職直後の手続きについては開業届の提出タイミングと合わせて確認しておくと、切り替え漏れを防げます。

過去2年1ヶ月前まで遡って申請できる

免除申請は申請書が受理された月から「2年1ヶ月前」までさかのぼって申請できます(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。「去年の収入が少なかったのに申請を忘れていた」という場合でも、2年以内なら手続きが可能です。ただし、さかのぼり申請が遅くなると障害年金の受給要件に影響する場合があります。申請はなるべく早く行ってください。

CHECK

「国民年金保険料免除・納付猶予申請書」を日本年金機構のHPからダウンロードし、氏名・住所・基礎年金番号を記入する(10分)

よくある質問

Q: 毎年度申請が必要ですか?一度申請したら継続されますか?

A: 原則として毎年度申請が必要ですが、全額免除または納付猶予が承認され「継続申請を希望する」旨を申請時に申し出た場合、翌年度以降は自動的に審査が行われます。ただし失業など特例事由による申請は継続申請の対象外です(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

Q: オンラインで申請できますか?

A: 日本年金機構のe-Gov(電子申請)でオンライン申請が可能です。また郵送でも申請できます。市区町村役場または年金事務所の窓口でも受け付けています(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

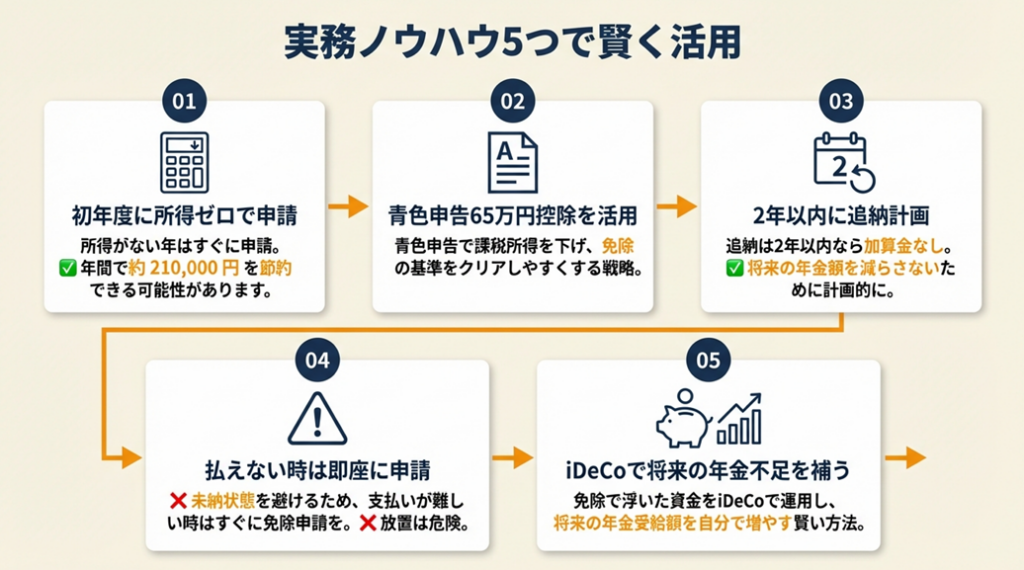

国民年金免除の実務ノウハウは5つで解決

ここからは、フリーランス・個人事業主が免除制度をより賢く使うための5つのノウハウを紹介します。公的な説明では得られない「実際の判断軸」に焦点を当てます。

ノウハウ1: 開業初年度は所得ゼロ申告で免除申請しコスト削減

対象: 会社員からフリーランスに転身した初年度で収入が安定していない方

効果: 月17,510円×12ヶ月=年間21万円以上の保険料負担をゼロにできる可能性

導入時間: 低(書類準備・申請で約60分)

見込める効果: 高

手順:

- 退職翌日から14日以内に市区町村役場で国民年金への切り替え手続きをする(20分)

- 退職(廃業)を証明する書類(離職票等)を確保する(当日)

- 切り替えと同時または直後に免除申請書を提出する(30分)

- 「失業・廃業特例」を活用して前年所得ではなく当年収入見込みを審査基準とする(窓口で確認)

- 審査結果が来たら一部免除の場合は自己負担分のみ納付する(5分)

ポイント: 「退職→切り替えと同時に即申請」することで空白期間なく免除が適用され月17,510円のロスを防げます。退職後に失業給付を受ける条件も確認しておくと、社会保険の切り替え判断がスムーズです。

なぜ効くのか: 失業・廃業による免除申請では「前年所得ではなく特例として当年の収入見込み」を用いた審査が認められるケースがある。前年まで会社員として高所得だった場合でも適用される特例で、転身初年度の実態に合わせた審査が可能になる。このメカニズムが機能する前提は「退職・廃業の事実を証明できる書類があること」なので書類の早期確保が全体の前提条件となる。

注意点: 失業特例は廃業後に事業を再開した場合は適用外になるため、複業・副業として継続している場合は対象外の可能性があります。窓口で確認してください。

最初の一歩: 退職日・廃業日の翌日から14日以内に市区町村役場の国民年金窓口を訪問する(窓口案内確認5分)

ノウハウ2: 青色申告65万円控除を活用して免除対象所得を下げる

対象: 青色申告をしているフリーランス・個人事業主で免除ラインを超えるかどうか微妙な所得の方

効果: 所得を最大65万円引き下げ、全額免除ラインに収まる可能性が出る

導入時間: 中(e-Taxによる電子申告の設定に2〜3時間、初回のみ)

見込める効果: 高

手順:

- freee確定申告・マネーフォワード確定申告などの会計ソフトに経費を正確に入力する(随時)

- 青色申告特別控除65万円の適用要件(電子帳簿保存またはe-Tax提出)を確認する(30分)

- e-Taxで確定申告書を提出し65万円控除を適用する(1〜2時間)

- 申告書の「所得金額」欄を確認し免除審査基準(単身67万円等)と比較する(5分)

- 基準以下であれば免除申請書を年金事務所・市区町村役場に提出する(30分)

ポイント: 年間21万円の保険料節約は、所得税の節税額と比べて体感的に大きいケースも多くあります。e-Taxの最新セットアップ手順で65万円控除の適用方法を確認してください。青色申告と白色申告の選び方も合わせて確認しておくと判断が早まります。

なぜ効くのか: 確定申告の「所得金額」がそのまま国民年金免除の審査所得として使われる。65万円控除を適用することで所得が67万円以下(全額免除ライン)に収まる場合、月17,510円×12ヶ月の保険料が全額不要になるため、実質的な節約効果は年間約21万円になる。事業所得100〜130万円前後の方に多く見られるパターンです。

注意点: 65万円控除を10万円に変えるだけで所得が5.5万円増加します。免除ラインを超えてしまう場合があるため、10万円控除と65万円控除で所得がいくら変わるかを申告前に確認してください。

最初の一歩: 会計ソフトで今年度の推定所得を入力して確認し、65万円控除適用後の所得が免除ラインを下回るかチェックする(15分)

ノウハウ3: 収入が増えた翌年は「前年所得」で免除不可になる前に追納計画を立てる

対象: 免除期間が2年以上あり、現在は収入が回復しつつあるフリーランス・個人事業主

効果: 加算額なしで追納できる期間(2年度以内)に追納し、追納費用の節約額は最大で数万円単位

導入時間: 低(年金事務所への相談90分)

見込める効果: 中

手順:

- ねんきんネットにログインして免除期間と追納可能月を確認する(15分)

- 追納する場合の費用総額と将来の年金増加額を計算する(30分)

- 免除を受けた期間の翌年度から2年度以内の追納かどうかを確認する(5分)

- 2年度を超える場合は加算額を確認のうえ、費用対効果を判断する(10分)

- 追納を決定したら年金事務所で手続きし、確定申告で社会保険料控除として計上する(30分)

ポイント: 収入が安定してきた翌年に「まず2年以内の分から追納する」という優先順位で動くと、同じ追納でも費用が安く済みます。

なぜ効くのか: 国民年金の追納は「古い月分から順に充当」されるルールがある。つまり2年以上前の免除分を後回しにすると、いつの間にか3年以上経過し加算額の対象になる。収入回復直後(2年度以内の早い時期)に動くことが、追納コストを最小化する唯一の方法。

注意点: 追納した保険料は確定申告で社会保険料控除の対象になります。年間の追納額が大きい場合は、所得税・住民税の節税効果も合わせて計算するとより正確な損益判断ができます。

最初の一歩: ねんきんネットにログインして、現在の免除期間と追納可能な月数を確認する(15分)

ノウハウ4: 「払えない月」は即座に免除申請して未納を防ぐ

対象: 収入が月によって大きくばらつくフリーランスで、一時的に納付が困難になった方

効果: 未納状態を防ぎ、障害年金・遺族年金の受給要件を守る

導入時間: 低(申請書提出30分)

見込める効果: 高

手順:

- 「今月は払えない」と気づいた時点で免除申請書を入手する(当日)

- 「申請日時点から2年1ヶ月前」まで遡れる期間を確認する(5分)

- 過去の未納期間がある場合は遡及申請を同時に行う(30分)

- 申請後に来る催告状は支払わずに審査結果を待つ(審査まで2〜3ヶ月)

- 承認後は一部免除の自己負担分のみ納付する(または全額免除なら不要)

ポイント: 「払えないと思った瞬間に申請する」が正解です。申請が遅れるほど、万が一の事故・病気発生時に受給要件を満たせないリスクが高まります。待っていいのは「審査結果を待つ」時間だけです。

なぜ効くのか: 未納状態では「保険料納付済期間+免除期間+猶予期間+学生特例期間」を合算した受給資格期間が10年に達しない場合、老齢基礎年金を受け取れない。また障害基礎年金・遺族基礎年金は「直近1年間に未納がない」などの納付要件があり、未納のタイミングが悪いと万が一の時に受給できない。免除はこのリスクを完全に回避する仕組みである。

注意点: 一部免除が承認された場合、自己負担額を必ず納付してください。自己負担分を払わないと「未納扱い」になり、免除の意味がなくなります。「免除を受けた=何も払わなくてよい」は全額免除の場合のみです。

最初の一歩: 日本年金機構のHPから「国民年金保険料免除・納付猶予申請書」をダウンロードして氏名・住所・基礎年金番号を記入する(10分)

ノウハウ5: 免除と同時にiDeCoで将来の年金不足を補う

対象: 全額・4分の3免除を受けているが、将来の年金不足を補いたいフリーランス

効果: 免除で節約した保険料の一部をiDeCoに回し、老後資産を月2,000〜68,000円の範囲で積み立てられる

導入時間: 中(iDeCo口座開設に約2〜4週間)

見込める効果: 中

手順:

- 全額免除承認後、節約できた保険料(月17,510円)の用途を検討する(30分)

- iDeCoに加入できる要件(60歳未満・国民年金被保険者)を確認する(10分)

- 証券会社(SBI証券・楽天証券等)でiDeCo口座開設の申請をする(1時間)

- 掛け金額を月2,000〜68,000円(個人事業主の上限)の範囲で設定する

- 毎年の確定申告で小規模企業共済等掛金控除として全額所得控除する

ポイント: 「免除で浮いた保険料の一部をiDeCoに充てる」アプローチを取ります。月17,510円が全額免除で浮くなら、そのうち月10,000〜20,000円をiDeCoに回すことで、免除の年金減額分を将来的に補えます。iDeCo節税シミュレーションで年収別の節税効果も試算してください。

なぜ効くのか: 全額免除期間の老齢基礎年金は1/2しか反映されないため、免除を使い続けると老後の公的年金が大幅に少なくなる。iDeCoは自分で積み立てる私的年金であり、公的年金の減額分を補完できる。さらにiDeCoの掛け金は全額所得控除のため、翌年の確定申告で節税効果も得られる。免除で節約した保険料をそのまま消費するより、iDeCoに回す方が長期的な老後資産形成の観点で合理的である。iDeCoの確定申告手順で控除の申告方法も確認してください。

注意点: 全額免除・4分の3免除・半額免除が承認されると、付加年金および国民年金基金は利用できなくなります。iDeCoは60歳まで引き出せないため流動性が低い点を把握したうえで加入量を検討してください。

最初の一歩: SBI証券または楽天証券のiDeCo口座開設ページにアクセスし、必要書類(本人確認書類・基礎年金番号)を確認する(15分)

CHECK

自分の免除区分を確認したうえで、節約できた保険料を「追納」か「iDeCo」か「生活費」のどこに充てるかを判断する(15分)

よくある質問

Q: 全額免除中にiDeCoに加入できますか?

A: はい、全額免除中でも国民年金第1号被保険者であれば、iDeCoに加入できます。月額2,000〜68,000円の範囲で掛け金を設定し、全額所得控除の恩恵を受けられます。ただし、全額免除・4分の3免除・半額免除の期間中は付加年金と国民年金基金には加入できません(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

Q: 免除期間中に収入が回復した場合はどうすればよいですか?

A: 収入が回復した場合、次年度の免除申請で審査結果が変わり、承認されなくなります。その時点から通常納付に戻ることになります。また収入回復後は2年以内に追納手続きをすると加算額なしで追納できます。

国民年金免除は所得基準で決まる:まとめ

国民年金の免除は「年収」ではなく「前年の所得(経費・控除後)」と「本人・配偶者・世帯主の3者」で判定されるため、申請前の正確な所得計算が最初の関門です。全額免除なら扶養なし単身で所得67万円以下、4分の3免除は88万円以下、半額免除は128万円以下、4分の1免除は168万円以下が目安です。未納と免除はまったく別制度であり、免除は受給資格期間を守り障害年金・遺族年金への備えも維持します。

収入が不安定な時期に「とりあえず未納」という選択は、将来の年金受給資格だけでなく万が一の時の障害・遺族年金まで失うリスクを抱えます。「払えない=申請する」を基本行動として習慣にすることが、フリーランスにとって最もシンプルかつ重要な年金戦略です。

| 状況 | 次の一歩 | 所要時間 |

| 所得基準の確認がまだ | 前年確定申告書の事業所得欄を確認 | 5分 |

| 申請書をまだ出していない | 市区町村役場または年金事務所で申請 | 30〜60分 |

| 審査結果が来た(一部免除) | 自己負担分の納付書で支払い | 5分 |

| 収入が回復してきた | ねんきんネットで追納可能額を確認 | 15分 |

| 将来の年金不足が心配 | iDeCo口座開設の情報収集を開始 | 30分 |

国民年金免除条件年収に関するよくある質問

Q: 国民年金の全額免除になる年収の目安はいくらですか?

A: 年収(売上)ではなく「所得(売上-経費-控除後)」で判定されます。扶養親族なし・単身の場合は前年所得が67万円以下で全額免除の対象です。個人事業主で売上100万円・経費33万円・青色申告控除65万円の場合、所得は2万円程度となり全額免除の基準を大幅に下回ります(日本年金機構「国民年金保険料の免除制度・納付猶予制度」)。

Q: 国民年金の免除申請をしても後で全額払うことになりますか?

A: いいえ、免除は支払義務そのものが免除されるため、後で義務的に払う必要はありません。ただし任意で「追納」することはでき、追納すれば将来の年金額を全額納付と同等に戻せます。追納は10年以内が期限で、3年度以上さかのぼる場合は加算額が発生します(粕屋町公式サイト「国民年金保険料の免除・猶予・特例」)。

Q: 免除期間中に収入が急増した場合、その年の免除は取り消されますか?

A: いいえ、一度承認された免除はその年度中は有効です。翌年度の審査で所得が基準を超えると免除が承認されなくなります。免除はあくまで「前年所得」を基準に年度単位で審査される制度ですので、当年の収入急増が承認済みの免除に即座に影響することはありません。

【出典・参照元】

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「国民年金保険料免除制度編パンフレット2025年度版」

- 粕屋町公式サイト「国民年金保険料の免除・猶予・特例」

- 福山市「国民年金保険料の免除・猶予制度について(全額・一部免除)」

- マネーフォワード クラウド確定申告「個人事業主の国民年金は免除できる?収入条件・申請手続き・確定申告の扱いを解説」

- マネーフォワード クラウド給与「国民年金保険料が免除される年収はいくら?申請に伴う注意点も解説!」

- テクフリ「フリーランスは年金の免除もありえる?」

- Yahoo!知恵袋「至急です。国民年金の免除申請が却下されてしまいましたがどうしても払えません」

- Yahoo!知恵袋「国民年金を免除申請したんですが結果来る前に納付書きました…」

- note「経済的理由で国民年金保険料の納付が困難なときは免除制度・納付猶予制度がある」

- ファイナンシャルフィールド「以前3年ほど国民年金の免除申請をしていました。追納しないと将来の受取額はどのくらい変わるのでしょうか?」

- 日本年金機構「国民年金保険料免除・納付猶予申請書」