個人事業主の妻でも合計所得金額58万円以下なら配偶者控除の対象になり、最大38万円の所得控除を受けられます。令和7年度税制改正で所得要件が48万円から58万円に引き上げられ、控除の対象者が拡大しました。3条件の判定方法から確定申告書の記入まで、すべてこの記事で完結します。

この記事の結論

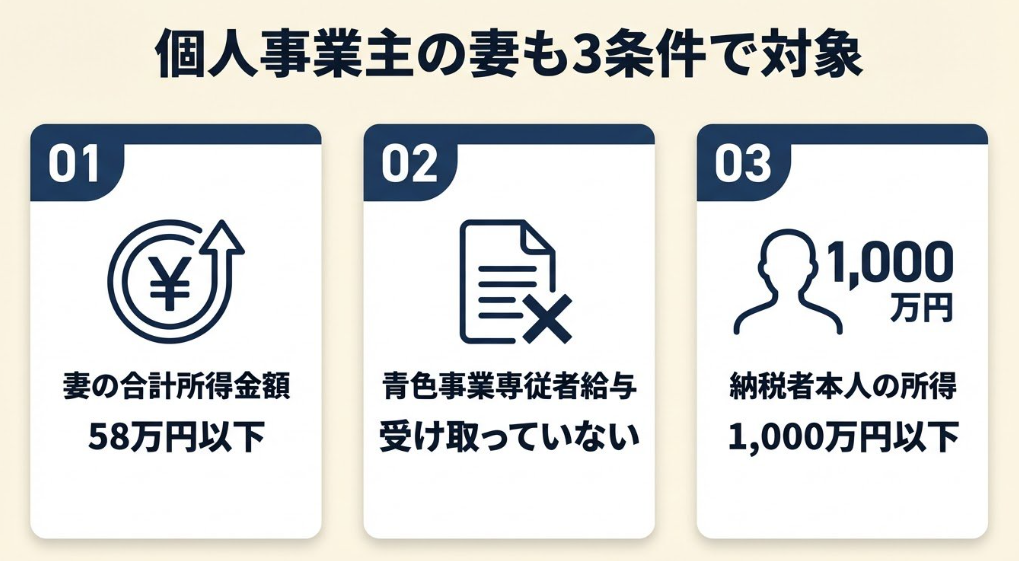

個人事業主の妻が配偶者控除を受けるには、妻の合計所得金額58万円以下・青色事業専従者でないこと・納税者本人の所得1,000万円以下の3条件を満たす必要があります。 令和7年度の税制改正で所得要件が48万円から58万円に引き上げられたため、以前より控除を受けやすくなりました。

事業専従者給与との併用はできないため、世帯全体の税負担を比較して最適な選択をすることが節税の鍵です。

今日やるべき1つ

妻が青色事業専従者として給与を受け取っているかどうかを確認してください(5分)。受け取っている場合は配偶者控除との併用ができないため、専従者給与との有利判定が次のステップです。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 配偶者控除の基本を知りたい | 配偶者控除は個人事業主の妻も3条件で対象 | 5分 |

| 妻の収入がいくらまでか知りたい | 配偶者控除の収入上限は所得58万円が基準 | 5分 |

| 自分が対象か判定したい | 配偶者控除の適用可否を3分で診断 | 3分 |

| 成功・失敗の実例を見たい | 配偶者控除の実例は2パターンで比較 | 5分 |

| 確定申告の書き方を知りたい | 配偶者控除の確定申告は5項目で記入 | 5分 |

| 実務テクニックを知りたい | 配偶者控除の節税は5つの仕組みで実現 | 10分 |

配偶者控除は個人事業主の妻も3条件で対象

個人事業主の妻でも、以下の3条件をすべて満たせば配偶者控除の対象です。妻が個人事業主・会社員・パートのいずれであっても、判定基準は同じです。

条件1: 妻の合計所得金額は58万円以下

配偶者控除の最重要条件は、妻の年間合計所得金額が58万円以下であることです(No.1191 配偶者控除)。令和7年度の税制改正により、従来の48万円から10万円引き上げられました。

個人事業主の妻の場合、合計所得金額は「事業収入 – 必要経費 – 青色申告特別控除」で計算します。つまり年間売上が200万円あっても、必要経費と青色申告特別控除(最大65万円)を差し引いた結果が58万円以下なら、配偶者控除の対象です。給与所得者の「103万円の壁」が「123万円の壁」に変わったのと同じ改正の一環です。

ただし、個人事業主には給与所得控除がないため、事業所得の金額で直接判定します。「年収」ではなく「合計所得金額」で考えてください。

条件2: 青色事業専従者給与を受けていないこと

妻が夫(または他の親族)の事業の青色事業専従者として給与の支払いを受けている場合、配偶者控除は適用できません(No.2075 青色事業専従者給与と事業専従者控除)。白色申告の事業専従者も同様です。専従者給与の仕組みと金額設定を事前に把握しておくと、判定がスムーズです。

見落としがちですが、「青色事業専従者給与に関する届出書」を提出済みでも、実際に給与を1円も支払っていなければ配偶者控除の適用は可能です。届出書の提出そのものではなく、実際に給与の支払いを受けたかどうかが判定基準です。この点を誤解して控除を受けそびれているケースは少なくありません。

条件3: 納税者本人の合計所得金額が1,000万円以下

控除を受ける側(夫)の合計所得金額が1,000万円を超えると、妻がどれだけ所得が少なくても配偶者控除は受けられません。個人事業主の場合、事業が好調な年に所得が1,000万円を超えることがあるため、年末時点での所得見込みを事前に把握しておいてください。

CHECK

・妻の青色事業専従者届出書の提出有無と年間所得見込みを確認し、3条件に該当するかチェックする(10分)

配偶者控除の基本条件に関するよくある質問

Q. 内縁関係の妻も配偶者控除の対象になる?

A: いいえ、対象外です。配偶者控除の対象は民法上の配偶者(婚姻届を提出済み)に限られます。事実婚・内縁関係の場合は、同居して生計を一にしていても控除は受けられません。

Q. 夫婦で別々の個人事業を営んでいる場合はどうなる?

夫婦それぞれが独立した個人事業を営んでいても、妻の合計所得金額が58万円以下であれば配偶者控除の対象です。ただし、妻が夫の事業の専従者を兼ねている場合は、専従者給与の支払い有無で判定が変わります。先に条件2を確認してください。

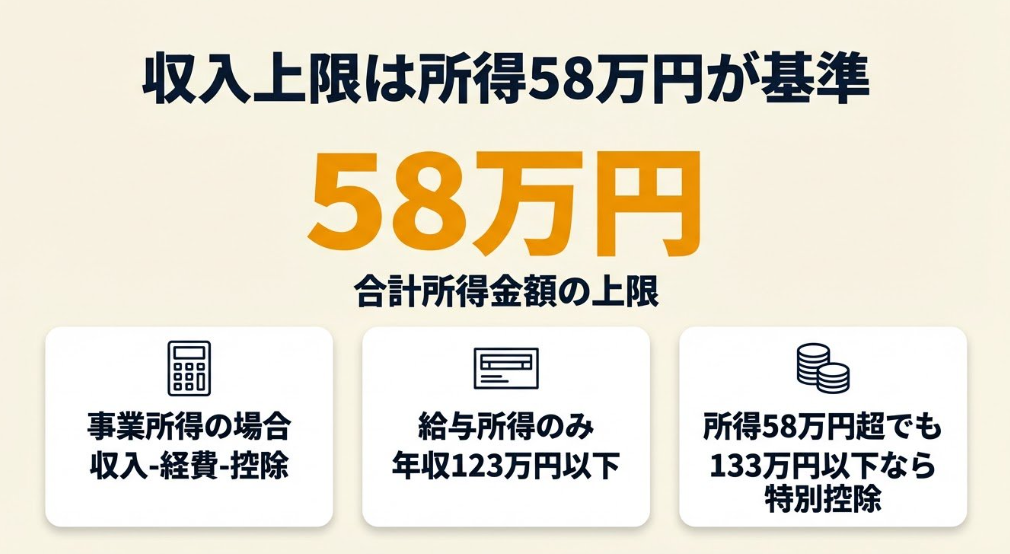

配偶者控除の収入上限は所得58万円が基準

「妻の収入がいくらまでなら控除を受けられるのか」という計算は、収入の種類によって判定方法が変わります。ここを正確に把握しないと、想定外の控除漏れや申告ミスにつながりかねません。

給与所得のみの妻は年収123万円以下が目安

妻の収入がパート・アルバイトなどの給与所得のみの場合、年収123万円以下であれば合計所得金額は58万円以下になります。令和7年度の税制改正で給与所得控除の最低保障額が55万円から65万円に引き上げられたため、年収123万円 – 給与所得控除65万円 = 所得58万円という計算になります(No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか)。扶養の2種類の判定基準も合わせて確認してください。

事業所得がある妻は「収入-経費-控除」で計算

妻が個人事業主やフリーランスの場合、合計所得金額 = 事業収入 – 必要経費 – 青色申告特別控除で算出します。年間売上300万円・必要経費180万円・青色申告特別控除65万円の場合、合計所得金額は55万円となり、58万円以下のため配偶者控除の対象になります。

青色申告特別控除は所得の計算上差し引けます。白色申告にはこの控除がないため、同じ売上・経費でも合計所得金額が65万円高くなります。妻が事業を営んでいる場合、青色申告と白色申告の違いを理解しておくことが配偶者控除の判定にも直結します。

給与と事業所得の両方がある場合は合算で判定

妻がパートをしながらクラウドソーシングなどの副業で事業所得もある場合、それぞれの所得を合算した「合計所得金額」で判定します。パート年収90万円(給与所得25万円)+ 副業の事業所得35万円 = 合計所得金額60万円の場合、58万円を超えるため配偶者控除は受けられません。

ただし、58万円超133万円以下であれば配偶者特別控除の対象になり、最大38万円の控除を受けられる可能性があります。

副業収入がある場合に「自分は控除対象外だ」と早合点するのは自然なことですが、経費の計上漏れがないか見直すだけで所得が下がるケースもあります。

所得58万円超でも配偶者特別控除で最大38万円

配偶者控除の所得要件(58万円以下)を超えても、妻の合計所得金額が133万円以下であれば配偶者特別控除が適用されます(No.1195 配偶者特別控除)。合計所得金額95万円以下なら控除額は配偶者控除と同じ38万円です。95万円を超えると段階的に減額され、133万円超でゼロになります。

| 妻の合計所得金額 | 控除の種類 | 控除額(納税者所得900万円以下の場合) |

| 58万円以下 | 配偶者控除 | 38万円 |

| 58万円超~95万円以下 | 配偶者特別控除 | 38万円 |

| 95万円超~100万円以下 | 配偶者特別控除 | 36万円 |

| 100万円超~133万円以下 | 配偶者特別控除 | 段階的に減額(3万円~31万円) |

| 133万円超 | なし | 0円 |

配偶者特別控除は、納税者本人の合計所得金額と配偶者の合計所得金額の組み合わせで控除額が決まります。上記の表は納税者所得900万円以下の場合です。900万円超では控除額が段階的に下がります。所得控除全16種類の一覧で他の控除との組み合わせも確認できます。

CHECK

・妻の年間収入と必要経費を確認し、合計所得金額が58万円以下か計算する(15分)。58万円を超えても133万円以下なら配偶者特別控除の可能性を確認する

配偶者控除の収入上限に関するよくある質問

Q. 妻の収入が年の途中で変動した場合、いつの時点で判定する?

A: 1月1日〜12月31日の年間合計で判定します。月収の変動は関係なく、年間トータルで58万円以下かどうかで判断してください。

Q. 青色申告特別控除65万円を受けるにはe-Taxが必要?

A: はい、必要です。紙の申告書で提出すると控除額が55万円に下がります。10万円の差が配偶者控除の判定を左右する場合があるため、e-Taxでの申告手順を参考にしてください。

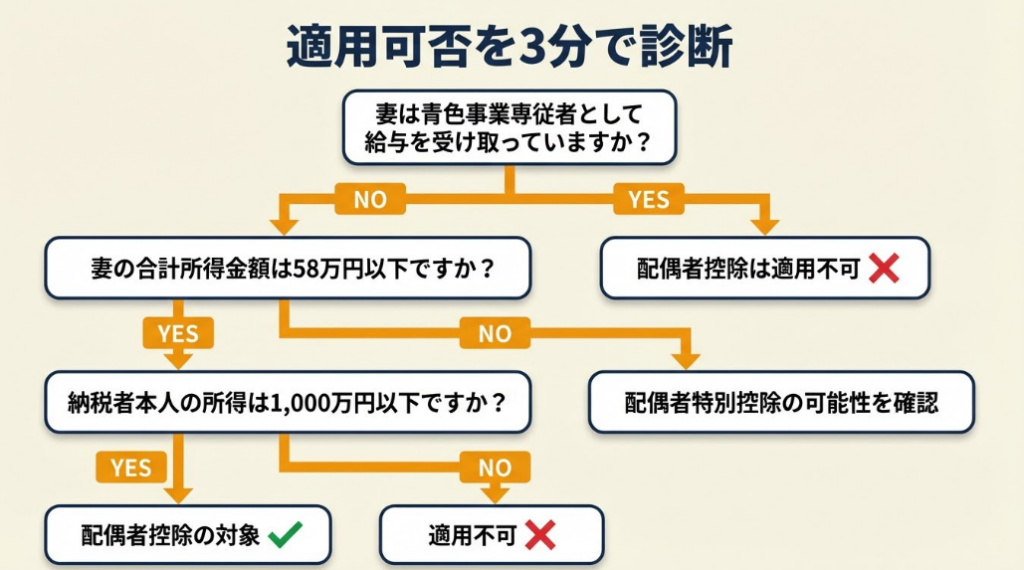

配偶者控除の適用可否を3分で診断

配偶者控除の対象になるかどうかは、以下の診断で3分以内に判定できます。

Q1: 妻は青色事業専従者として給与を受け取っていますか?(白色申告の事業専従者を含む)

- はい -> 【結果A】配偶者控除は適用不可

- いいえ -> Q2へ

Q2: 妻の年間合計所得金額は58万円以下ですか?(給与所得のみなら年収123万円以下)

- はい -> Q3へ

- いいえ -> 【結果B】配偶者特別控除の可能性を確認

Q3: あなた(納税者本人)の年間合計所得金額は1,000万円以下ですか?

- はい -> 【結果C】配偶者控除の対象

- いいえ -> 【結果D】配偶者控除は適用不可

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 専従者給与と配偶者控除のどちらが世帯全体で有利か試算する |

| 結果B | 妻の合計所得金額が133万円以下か確認し、配偶者特別控除の控除額を計算する |

| 結果C | 確定申告書の配偶者控除欄に記入し、38万円の控除を適用する |

| 結果D | 所得が1,000万円を超えた年は控除なし。翌年以降の所得見込みで再判定する |

CHECK

・診断結果を確認し、該当する「次のステップ」を今日中に実行する(3分+行動時間)

配偶者控除の診断に関するよくある質問

Q. 結果Aだったが、専従者給与をやめて配偶者控除に切り替えられる?

A: はい、切り替えできます。その年に給与を1円も支払わなければ、配偶者控除を適用できます。年の途中で既に専従者給与を支払った場合は、翌年からの切り替えが確実です。

Q. 結果Bで所得が58万円をわずかに超えた場合、経費の見直しで対象にできる?

年末までに経費として計上できる支出がないか見直すことは有効です。ただし、架空経費の計上は脱税にあたります。「今年中に必要な備品を購入する」「研修費を前倒しする」など、実態のある経費であれば問題ありません。経費にできる・できないの判断基準も参考にしてください。

配偶者控除の実例は2パターンで比較

ここでは、実際の体験談をもとに成功パターンと失敗リスクを解説します。同じ個人事業主の妻という立場でも、判断の違いで結果が大きく変わることがわかります。

ケース1: 経費管理で所得58万円以内に調整して38万円の控除を獲得

状況: クラウドソーシングで年間売上約120万円の妻を持つ個人事業主。妻は自宅で業務を行い、通信費・PC代・書籍代などの経費が発生していた。

判断: 妻の経費を正確に洗い出し、家事按分で自宅の通信費・光熱費も経費計上。青色申告特別控除65万円と合わせて合計所得金額を58万円以内に調整した。自宅兼事務所の按分計算を活用すれば、見落としがちな経費も漏れなく計上できます。

結果: 38万円の配偶者控除を獲得し、夫の所得税・住民税を合わせて約7.6万円(税率20%の場合)の節税に成功した。

経費管理で控除取得に成功した個人事業主は「経費を丁寧に洗い出して所得を抑えたら、配偶者控除の対象になった。最初の年は申告ミスで失敗したので、翌年から会計ソフトで管理するようにした」と語っています(個人事業主も扶養に入れる?要件や扶養に入るときの注意点を解説)。

分岐点: もし経費の洗い出しをせず、売上だけで「控除対象外」と判断していたら、年間7.6万円の節税機会を逃していた可能性があります。

ケース2: 事業専従者との併用で控除を受けられず

状況: 妻がパートをしながら夫の個人事業の経理を手伝っている家庭。夫は青色事業専従者給与として妻に月7万円(年84万円)を支払っていた。

判断: 妻のパート年収は80万円で配偶者控除の要件を満たすと考え、専従者給与と配偶者控除の両方を確定申告書に記載した。

結果: 税務署から「お尋ね」が届き、専従者給与と配偶者控除の併用不可が判明。修正申告で追加納税が発生し、延滞税も加算された。

専従者給与と配偶者控除の選択を誤った個人事業主は「専従者給与と配偶者控除の併用不可を知らずに申告し、後から修正が必要になった。事前に制度の違いを確認しておけばよかった」と振り返っています(専従者給与と配偶者控除はどちらが得?節税効果による使い分け方)。

分岐点: もし事前に「専従者給与84万円 vs 配偶者控除38万円」の有利判定を行っていれば、専従者給与を選択する方が世帯全体で46万円多く経費計上でき、より有利な判断ができていた可能性があります。

CHECK

・自分の状況がケース1・2のどちらに近いか確認し、該当する対応策を今日中に1つ実行する(10分)

配偶者控除のケーススタディに関するよくある質問

Q. 専従者給与と配偶者控除のどちらが有利かはどう計算する?

専従者給与の年間支給額が38万円を超える場合、専従者給与のほうが事業主の経費計上額は大きくなります。ただし、専従者への給与に所得税・住民税・社会保険料が発生するため、世帯全体の手取りで比較してください。

年間支給額100万円以下の場合は、世帯全体の試算を慎重に行ってください。個人事業主の税金早見表を使えば所得帯ごとの税負担を素早く比較できます。

Q. 過去の申告で併用してしまった場合、修正できる?

A: はい、5年以内なら更正の請求で修正できます。逆に配偶者控除を受け忘れていた場合も同様に遡及請求できます。

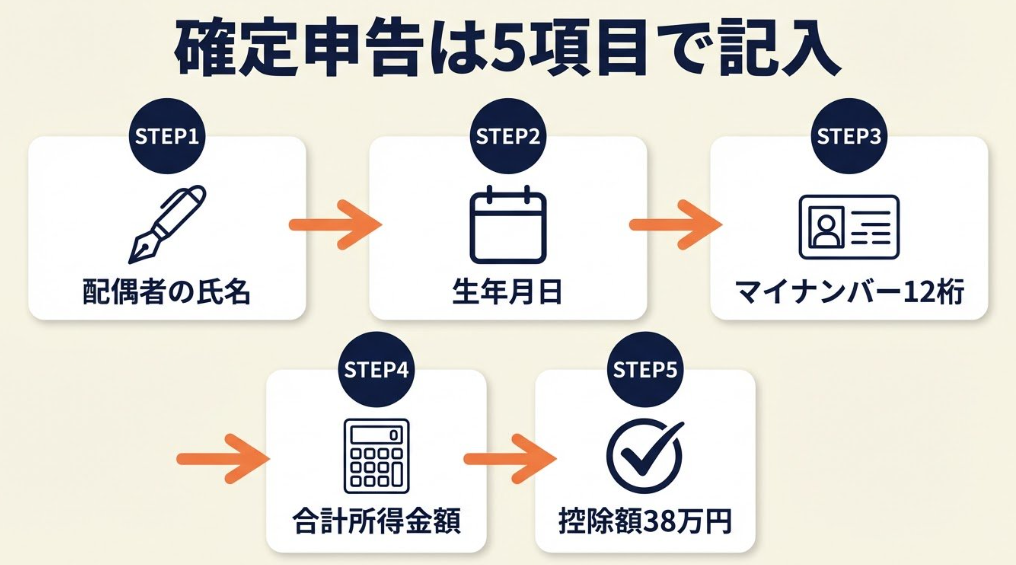

配偶者控除の確定申告は5項目で記入

配偶者控除の記入は5項目を押さえれば完了します。

確定申告書の配偶者控除欄は第一表と第二表の2か所

個人事業主の確定申告書では、第一表の「所得から差し引かれる金額」欄にある「配偶者(特別)控除」に控除額(38万円)を記入します。第二表には配偶者の氏名・生年月日・個人番号(マイナンバー)・合計所得金額を記入します。

記入する5項目は以下のとおりです。

| 項目 | 記入内容 | 記入場所 |

| 1. 配偶者の氏名 | 妻のフルネーム | 第二表「配偶者の氏名」欄 |

| 2. 配偶者の生年月日 | 西暦または和暦 | 第二表 |

| 3. 配偶者の個人番号 | マイナンバー12桁 | 第二表 |

| 4. 配偶者の合計所得金額 | 58万円以下の具体額 | 第二表「配偶者の合計所得金額」欄 |

| 5. 控除額 | 38万円(一般)/ 48万円(老人) | 第一表「配偶者控除」欄 |

e-Taxなら入力ガイド付きで3分で完了

e-Taxを利用すれば、画面の案内に従って上記5項目を入力するだけで、控除額の自動計算と申告書への反映が完了します。所要時間は約3分です。国税庁の確定申告書等作成コーナー(確定申告書等作成コーナー)からアクセスできます。確定申告書の書き方5ステップも合わせて確認すると、全体の記入がスムーズに進みます。

紙の申告書で提出する場合でも記入自体は難しくありませんが、合計所得金額の計算ミスに注意してください。妻の確定申告書の「所得金額等」欄の合計と一致しているか、ダブルチェックすることで記入ミスを防げます。

よくある書き方ミスは合計所得金額の記入間違い

最も多いミスは、妻の「収入金額」と「合計所得金額」を混同した記入です。事業収入300万円の妻の場合、「300万円」と書くと配偶者控除の対象外と判定されます。経費と控除を差し引いた「合計所得金額」を記入してください。

CHECK

・確定申告書の第二表に妻の合計所得金額(収入金額ではなく)を正しく記入できているか確認する(5分)。「収入」と「所得」を混同して記入していないかチェックする

配偶者控除の書き方に関するよくある質問

Q. 妻がまだ確定申告していない場合、所得金額はどう書く?

妻の確定申告前でも、年間の売上と経費の合計から合計所得金額を概算できます。妻の帳簿や会計ソフトのデータから算出してください。なお、妻の確定申告と夫の確定申告で所得金額に差異があると税務署から確認が入る可能性があるため、整合性を取ることが重要です。

Q. 配偶者控除と配偶者特別控除で書き方は変わる?

記入場所は同じ第一表・第二表ですが、配偶者特別控除の場合は控除額が段階的に変わるため、妻の合計所得金額に対応する控除額を正確に選ぶ必要があります。e-Taxなら自動計算されるため、手計算のミスを防げます。

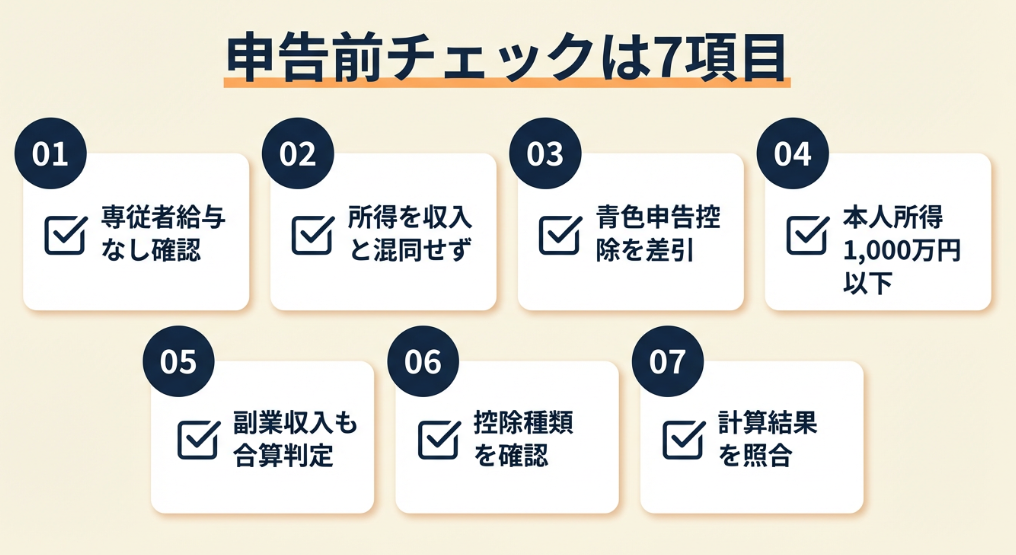

配偶者控除の申告前チェックは7項目で完了

確定申告の前に漏れや誤りがないか不安になるのは自然なことです。以下のチェックリストで7項目を確認すれば、申告ミスのリスクを大幅に減らせます。

申告前チェックリスト

- 妻が青色事業専従者として給与を受け取っていないことを確認した

- 妻の年間合計所得金額を「収入」ではなく「所得」で計算した

- 青色申告特別控除を差し引いた後の金額で判定した

- 自分(納税者本人)の合計所得金額が1,000万円以下であることを確認した

- 妻に給与所得以外の副業収入がある場合、合算して判定した

- 配偶者控除と配偶者特別控除のどちらに該当するか確認した

- e-Taxの自動計算結果と手計算が一致していることを確認した

最初の3項目(専従者確認・所得計算・控除差引)が正しければ、残りは確認作業です。

CHECK

・チェックリストを印刷またはコピーし、確定申告書の作成前に1項目ずつ確認する(10分)。「収入」と「所得」の違いを把握していない場合は確認不要のステップはスキップしない

配偶者控除チェックリストに関するよくある質問

Q. チェックリストの項目に自信がない場合はどうすればいい?

A: 最寄りの税務署の無料相談を利用してください。確定申告時期は特設会場もあります。チェックリストを持参して「この内容で合っていますか」と確認するだけでOKです。所要時間は待ち時間込みで30分〜1時間が目安です。

Q. 過去に配偶者控除を受け忘れていた場合はどうする?

A: 5年以内なら「更正の請求」で遡って控除を受けられます。例えば令和3年分の控除漏れは、令和8年の3月15日までに請求すれば還付されます。更正の請求の書き方で具体的な手順を確認してください。

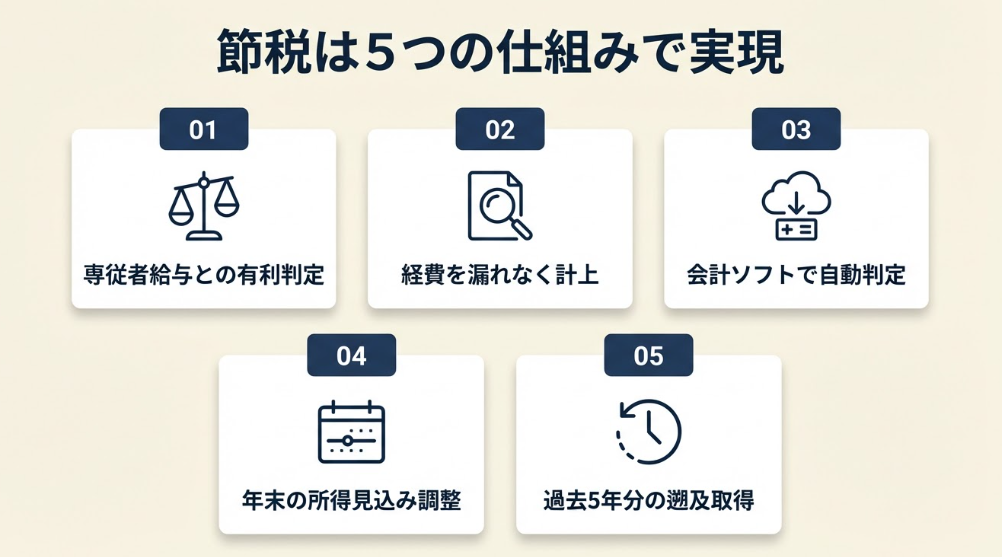

配偶者控除の節税は5つの仕組みで実現

ここからは、配偶者控除を最大限活用するための実務テクニックを5つ紹介します。競合記事では触れられていない独自のハックも含めています。

ハック1: 専従者給与と配偶者控除の有利判定で年間最大10万円の差

【対象】 妻が夫の事業を手伝いつつ、配偶者控除と専従者給与のどちらにすべきか迷っている個人事業主

【効果】 世帯全体の税負担を正確に比較し、年間最大10万円以上の節税差を実現できる

【導入時間】 [中](1時間) 【見込める効果】 [高]

【手順】

- 妻に支払う予定の専従者給与の年額を算出する(10分)

- 専従者給与を経費計上した場合の夫の課税所得を計算する(15分)

- 配偶者控除38万円を適用した場合の夫の課税所得を計算する(15分)

- 専従者給与が妻自身にかかる所得税・住民税を計算する(10分)

- 世帯全体の手取りを比較し、有利な方を選択する(10分)

【コツ】 妻の給与が年間100万円を超えると住民税、123万円を超えると所得税が発生します。専従者給与の額を増やしても、妻側の税負担が増えれば世帯全体の手取りは減ります。フリーランスの税金の種類と計算方法を把握しておくと、世帯全体のシミュレーションが正確になります。

【なぜ効くのか】 専従者給与は夫の経費にはなりますが、妻の収入として課税対象になります。配偶者控除は夫の所得から38万円を控除するだけですが、妻への課税は発生しません。この「夫の節税額 vs 妻の課税額」のバランスが世帯全体の手取りを決めるため、金額の大小だけでなく世帯全体の税率を考慮する必要があります。

【注意点】 専従者給与の金額を「節税に最適な額」に設定すること自体は問題ありませんが、労務の実態がない給与は税務調査で否認されます。「とりあえず100万円に設定する」のは逆効果です。実際の労働時間と業務内容に見合った金額にしてください。

【最初の一歩】 今日中にExcelやスプレッドシートで「専従者給与パターン」と「配偶者控除パターン」の2行を作成し、概算の税額を比較する(20分)。

ハック2: 妻の経費を漏れなく計上して所得58万円以内に収める

【対象】 妻がフリーランスや副業で収入を得ており、合計所得金額が58万円を少し超えそうな方

【効果】 経費の洗い出しで合計所得金額を5万円~15万円引き下げ、配偶者控除38万円を確保

【導入時間】 [低](30分) 【見込める効果】 [高]

【手順】

- 妻の年間売上と現時点の経費合計を確認する(5分)

- 家事按分が可能な支出(通信費・光熱費・家賃の一部)を洗い出す(10分)

- 業務に必要な消耗品・書籍・セミナー費を計上漏れがないか確認する(10分)

- 合計所得金額を再計算し、58万円以下に収まるか判定する(5分)

【コツ】 家事按分で経費にできる支出を見落としているパターンが圧倒的に多いです。スマートフォンの通信費(業務利用割合50%なら年間約5万円の経費)や自宅作業スペースの家賃按分は、計上を忘れがちな代表例です。経費率の目安を業種別に確認しておくと、計上漏れの発見に役立ちます。

【なぜ効くのか】 配偶者控除の判定は「合計所得金額」で行われるため、適正な経費計上は所得を圧縮する正当な方法です。特に個人事業主には給与所得控除のような自動的な控除がないため、経費の精度が控除の可否に直結します。58万円をわずかに超えている場合、経費1万円の追加が38万円の控除を左右する可能性があります。

【注意点】 配偶者控除を受けるために架空の経費を計上することは脱税にあたります。帳簿と領収書の整合性を保ち、税務調査に耐えられる記録を残してください。「経費を増やすために不要な買い物をする」のも本末転倒です。

【最初の一歩】 今日中にスマートフォンの月額料金を確認し、業務利用割合を概算する(5分)。50%なら年間約5万円の経費を追加計上できます。

ハック3: クラウド会計ソフトの自動判定で配偶者控除の適用漏れをゼロにする

【対象】 確定申告の計算に自信がなく、控除の適用漏れや計算ミスが心配な方

【効果】 手計算を排除し、配偶者控除の適用判定と控除額計算のミスをゼロにできる

【導入時間】 [低](20分) 【見込める効果】 [中]

【手順】

- freeeまたはマネーフォワードの無料プランに登録する(5分)

- 妻の合計所得金額を入力する(3分)

- 配偶者控除または配偶者特別控除の自動判定結果を確認する(2分)

- 確定申告書の自動作成機能で第一表・第二表の記入内容を生成する(10分)

【コツ】 会計ソフトの結果を手計算で検算すると上達が早いです。会計ソフトは正解を出してくれるため、自分の計算と差異があればどこを間違えたかが明確になります。会計ソフトの選び方と導入手順で各ソフトの特徴を比較できます。

【なぜ効くのか】 配偶者控除の判定には「合計所得金額の計算」「控除種類の判定(配偶者控除 vs 配偶者特別控除)」「控除額の算出(納税者の所得に応じた段階適用)」の3段階があり、手計算では各段階でミスが発生します。会計ソフトはこの3段階をプログラムで一括処理するため、入力さえ正しければ計算ミスは構造的に発生しません。

【注意点】 会計ソフトの自動判定は「入力データが正しい」前提で動作します。妻の所得金額を誤って入力すれば、当然判定結果も誤りになります。「入力の正確性」は人間の責任であるため、ソフト任せにせず入力内容のチェックは必須です。

【最初の一歩】 今日中にfreeeまたはマネーフォワードの無料プランに登録し、配偶者情報の入力画面を確認する(10分)。

ハック4: 年末の所得見込みで配偶者控除の可否を事前に確定させる

【対象】 年間の売上が変動しやすく、配偶者控除の対象になるかどうかが年末まで不確定な方

【効果】 11月時点で所得見込みを算出し、12月の収入・経費調整で38万円の控除を確保

【導入時間】 [低](30分) 【見込める効果】 [高]

【手順】

- 11月末時点での妻の年間売上と経費の合計を集計する(10分)

- 12月の売上見込みと確定済みの経費を加算する(5分)

- 合計所得金額の見込みが58万円以下になるか判定する(5分)

- 58万円を超えそうな場合、12月中に計上可能な経費(備品購入・研修費など)を検討する(10分)

【コツ】 「12月中に必要な経費を前倒しで支払う」ことで、翌年の事業にも役立ち、かつ合計所得金額を下げられます。

【なぜ効くのか】 個人事業主の所得は発生主義(売上は請求ベース、経費は発生ベース)で計算されるため、12月の経費計上は年間所得に直接影響します。58万円をわずかに超えそうな場合、数万円の経費追加で38万円の控除を確保できるため、投資対効果が非常に高い判断になります。

【注意点】 売上の計上時期を意図的に操作する(12月分の請求書を発行しない等)のは、税務上の問題になる可能性があります。経費の前倒しは実態があれば問題ありませんが、「売上の先送り」は避けてください。

【最初の一歩】 11月中に妻の1月~10月の売上合計と経費合計を帳簿から集計する(15分)。

ハック5: 更正の請求で過去5年分の配偶者控除を遡及取得

【対象】 過去の確定申告で配偶者控除を受け忘れていた可能性がある方

【効果】 最大5年分の還付(1年あたり38万円×税率で計算)で、合計10万円~30万円の還付が見込める

【導入時間】 [中](80分) 【見込める効果】 [高]

【手順】

- 過去5年分の確定申告書控えを確認し、配偶者控除の適用有無を確認する(20分)

- 各年の妻の合計所得金額が当時の基準(令和6年分以前は48万円以下)を満たしていたか計算する(20分)

- 控除漏れがある年を特定し、「更正の請求書」を作成する(30分)

- e-Taxまたは税務署に提出する(10分)

- 還付金の入金を確認する(提出後1~3か月)

【コツ】 過去の申告書控えが手元になくても、税務署で過去の申告内容を閲覧できます。申告書控えを紛失していても諦めないでください。

【なぜ効くのか】 更正の請求が有効なのは、配偶者控除の適用要件を過去に満たしていたにもかかわらず、「知らなかった」「忘れた」という理由で控除を受けていなかった場合です。税法上、正しい税額より多く納税していた場合は還付を受ける権利があり、この権利は法定申告期限から5年間有効です。

【注意点】 更正の請求は「控除を受け忘れていた」場合に有効です。「意図的に過少申告していた」場合は延滞税や加算税が発生します。過去に専従者給与と配偶者控除を併用していた場合は、控除の追加ではなく修正申告が必要です。税務署の相談窓口で具体的な手続きを確認してください。

【最初の一歩】 今日中に過去5年分の確定申告書控えを手元に揃える(20分)。控えが見つからない場合は税務署に閲覧申請の予約を入れる。

CHECK

・上記5つのハックを確認し、自分に合う1つを選んで今日中に最初の一歩を実行する(10-30分)

配偶者控除のハックに関するよくある質問

Q. 5つのハックの中でどれを最優先にすべき?

A: ハック1(専従者給与との有利判定)です。この判定結果で配偶者控除を選ぶべきか専従者給与を選ぶべきかの方向性が決まり、残りのハックの必要性も変わります。

Q. クラウド会計ソフトは無料プランでも配偶者控除の判定はできる?

freeeの無料プランでは確定申告書の作成機能に制限がありますが、所得金額の計算と配偶者控除の適用判定は可能です。申告書の出力までしたい場合は有料プラン(月額980円~)の利用を検討してください。

まとめ:配偶者控除は3条件で判定

配偶者控除は個人事業主の妻でも、合計所得金額58万円以下・青色事業専従者でないこと・納税者本人の所得1,000万円以下の3条件を満たせば適用できます。令和7年度の税制改正で所得要件が48万円から58万円に引き上げられ、以前より控除対象の範囲が広がりました。

最も重要なのは、専従者給与との併用ができないという点です。妻が夫の事業を手伝っている場合、「専従者給与 vs 配偶者控除」のどちらが世帯全体で有利かを試算することが、最大の節税ポイントになります。

確定申告書の書き方で迷ったら、e-Taxの自動計算機能やクラウド会計ソフトを活用し、手計算のミスを防いでください。確定申告のやり方で全体の流れを把握しておくと安心です。

判断に迷ったら、最寄りの税務署の無料相談窓口に電話してください。確定申告期間中は特設会場も開設されており、予約なしで相談できます。

配偶者控除を正しく活用すれば、年間38万円の所得控除で世帯の手取りを守れます。まずは今日、妻が青色事業専従者として給与を受け取っているかどうかと合計所得金額を確認してください。本記事の3条件チェックと診断フローで、5分以内に結論が出ます。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 配偶者控除の対象か確認したい | 本記事の3分診断フローを実行する | 3分 |

| 専従者給与との比較をしたい | Excelで2パターンの税額を概算する | 20分 |

| 確定申告書の書き方を確認したい | e-Tax確定申告書等作成コーナーで入力する | 15分 |

| 過去の申告を修正したい | 過去5年分の確定申告書控えを確認する | 20分 |

| 判断に迷っている | 最寄りの税務署で無料相談を予約する | 10分 |

配偶者控除個人事業主妻に関するよくある質問

Q. 妻が個人事業を廃業した年は配偶者控除を受けられる?

A: はい、受けられます。廃業した年の1月1日から廃業日までの合計所得金額が58万円以下であれば対象です。廃業後にパートを始めた場合は、パート収入も合算して判定してください。

Q. 配偶者控除と住宅ローン控除は併用できる?

A: はい、併用できます。配偶者控除は「所得控除」、住宅ローン控除は「税額控除」であり、性質が異なるため競合しません。税額控除の種類で所得控除との違いを詳しく解説しています。

Q. 妻のiDeCo掛金は合計所得金額に影響する?

A: いいえ、影響しません。iDeCoの掛金は「小規模企業共済等掛金控除」として所得控除の対象ですが、配偶者控除の判定に使う「合計所得金額」は所得控除を差し引く前の金額です。iDeCoの確定申告手順で詳しい申告方法を確認できます。

【出典・参照元】

公的機関

- No.1191 配偶者控除 – 国税庁

- No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか – 国税庁

- No.1195 配偶者特別控除 – 国税庁

- No.2075 青色事業専従者給与と事業専従者控除 – 国税庁

- 令和7年度税制改正による所得税の基礎控除の見直し等について – 国税庁

- 確定申告書等作成コーナー – 国税庁

民間調査/企業

- 専従者給与と配偶者控除はどちらが得?節税効果による使い分け方 – 弥生株式会社

- 個人事業主は扶養に入れる?要件や扶養に入るときの注意点を解説 – 弥生株式会社

体験談/ユーザーの声

- 専従者給与と配偶者控除はどちらが得?節税効果による使い分け方 – 弥生株式会社

本記事の情報は2026年2月時点のものです。