個人事業主に税務調査が来る確率は年間約0.5〜1%で、来ない年が続くのは統計的にも自然です。国税庁の発表では令和5事務年度の実地調査件数は約4.8万件。ただし「来ない=安全」ではなく、来たとき7年分遡及される前に備えておくことが重要です。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主に税務調査が来ない年が続くのは珍しいことではなく、統計上も約99%の個人事業主には来ていません。しかし調査対象になった場合は原則3年分、最長7年分が遡及されるため、申告漏れが積み重なっていると追徴税額が一気に膨らみます。「来ない間に正確な帳簿を整えておく」というマインドセットが、長く事業を継続するうえで最も合理的な対策です。確定申告の基本と申告義務については「フリーランスの確定申告はいくらから?」も合わせてご参照ください。

今日やるべき1つ

過去3年分の申告書と帳簿・通帳を照合し、売上の計上漏れや生活費の混入がないか1時間かけて確認する。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 来ない理由と確率を知りたい | 税務調査が来ない確率は年間約1%以下 | 5分 |

| 選ばれやすい条件を確認したい | 税務調査の対象は4条件で選定 | 5分 |

| 自分が対象か診断したい | 税務調査リスクを3分で診断 | 3分 |

| 実際どこまで見られるか知りたい | 調査では通帳・クレカまで確認される | 5分 |

| 無申告・漏れがある場合 | 無申告は加算税40%のリスクあり | 5分 |

| 今すぐ対策を取りたい | 税務調査対策は5つの仕組みで解決 | 10分 |

| 調査当日の流れを知りたい | 調査当日は事前通知から修正指導まで7段階 | 5分 |

税務調査が来ない確率は年間約1%以下

税務調査が来ない年が続くことは珍しくありません。来ないのが「普通」です。

実地調査は年間4.8万件で確率は約0.5〜1%

国税庁の発表によると、令和5事務年度に個人事業主を対象に実施された実地調査は約4.8万件です(令和5事務年度 所得税及び消費税調査等の状況|国税庁)。確定申告者数が約700万人規模であることを踏まえると、実地調査を受ける確率は概ね0.5〜1%前後となります。つまり100人いれば99人以上は1年で調査を受けておらず、「来ない年が続く」のは統計的に見ても自然な状態です。

10年来ない個人事業主は珍しくない

税務調査の対象者はランダムに選ばれるわけではなく、申告内容に不自然な点がある事業者が優先的に選定されます。適正な申告を継続している個人事業主は、10年以上来ないケースも珍しくありません。実際、調査立ち会い専門の税理士事務所の報告では「30年近く個人事業を営んで一度も調査が来なかった」という事例が紹介されています(税務署に目を付けられる個人事業主とは|Tax Front)。来ない期間が長くなること自体は問題ではありませんが、その間に申告の誤りが蓄積されると、来たときのリスクが増す点に注意が必要です。

令和4事務年度から調査件数は急増中

コロナ禍で一時的に減少した税務調査は、令和4事務年度以降、件数が急速に回復しています。実地調査件数は前事務年度比で約50%増加しており、今後さらに増加する可能性があります(個人事業主と税務調査の実態と条件|INTERNET Watch)。つまり「今まで来なかったから今後も来ない」という前提は危険であり、件数が増えている今こそ備えを整えるタイミングです。

CHECK

過去5年分の確定申告書を棚から出し、売上額の推移に不自然な変化がないかを確認する(10分)

よくある質問

Q: 税務調査は何年に1回くらいの頻度で来るものですか?

A: 「何年に1回」という決まった周期はありません。適正な申告を続けていれば、一生来ないケースもあります。ただし調査件数は増加傾向にあります(国税庁統計情報)。

Q: 売上が少なければ税務調査は来ないのでしょうか?

A: 売上規模は選定基準の一つですが、低売上でも来ることがあります。現金商売や経費率の異常、無申告などのリスク要因があれば、売上が少なくても対象になる場合があります。

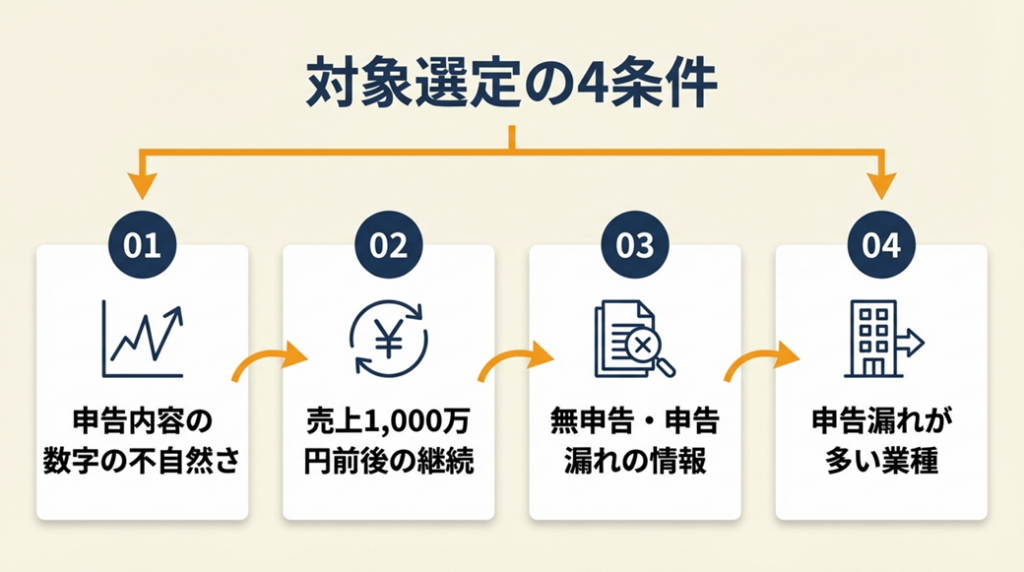

税務調査の対象は4条件で選定

帳簿上の「事業主貸」が多い場合も税務調査のトリガーになることがあります。

実際の選定には、一定のパターンがあります。

申告内容の数字に不自然な点がある

税務署は、同業他社のデータや過去の申告と照合して「この売上規模でこの経費率はおかしい」という違和感を機械的にチェックしています。経費率が同業平均より極端に高い、売上が毎年同額に揃いすぎている、前年から急に所得が減少したといった場合は、調査対象として浮上しやすくなります。つまり、申告が正確であれば数字の”自然さ”が最大の防御です。経費の適正な計上基準については「フリーランスの節税につながる経費計上」で詳しく解説しています。

売上1,000万円前後

で詳しく解説しています。

売上1,000万円前後が継続している

消費税の課税事業者となるラインは基準期間の課税売上高1,000万円超です。毎年900万円台の売上が続いている場合、意図的に売上を抑えて免税事業者のままにしているのではという疑念を持たれることがあります(個人事業主と税務調査の実態と条件|INTERNET Watch)。このような状況では、たとえ適正に申告していても調査対象として選ばれることがある点を知っておく必要があります。

無申告・申告漏れの情報が税務署に届いている

支払調書、法定調書、取引先への反面調査、さらには第三者からの情報提供によって、申告していない収入が税務署に把握されることがあります。副業収入や一時的な業務委託報酬を「少額だから」と申告していないケースは、意外と簡単に発覚します。税務署は銀行口座にもアクセスできるため、「入金はあるが申告がない」状態は検知されやすいです。

申告漏れが多い業種・新分野に該当

国税庁が毎年発表している申告漏れ上位業種には、経営コンサルタント、くず金卸売業、プログラマー・SE、焼肉などが並んでいます(令和4事務年度 所得税及び消費税調査等の状況|国税庁)。これらの業種は業界全体として申告漏れが多いと把握されているため、同業の中から調査対象が選ばれやすい傾向があります。また、SNS収益、動画配信、暗号資産取引などの新しい収入源を持つ人も注目されやすいです。

CHECK

自分の業種が申告漏れ上位に入っているか確認し、同業の経費率と照合する(15分)

よくある質問

Q: 税理士に依頼していれば選ばれにくくなりますか?

A: 税理士に依頼すると帳簿の品質が上がり、数字の不自然さが減るため、選定リスクが下がる可能性があります。ただし、税理士への依頼自体が選定を完全に防ぐ保証はありません。

Q: インボイス登録をすると税務調査に関係しますか?

A: インボイス発行事業者として登録すると消費税の申告義務が生じ、消費税の調査対象になりえます。帳簿保存要件も厳格になるため、より丁寧な記帳が求められます(記帳や帳簿等保存・青色申告|国税庁)。

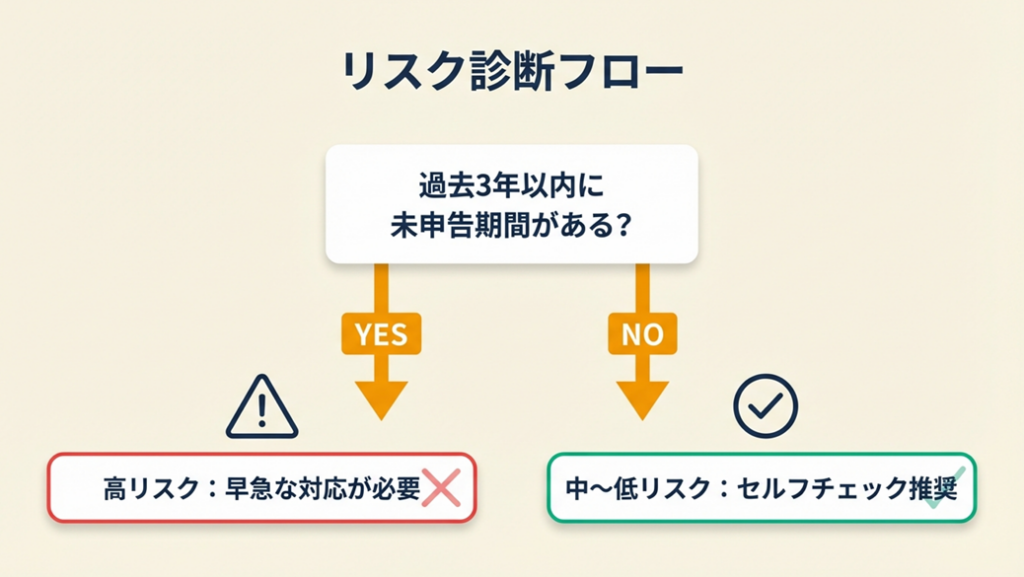

税務調査リスクを3分で診断

以下の質問に答えるだけで、自分の状況をおおよそ把握できます。

Q1: 過去3年以内に確定申告を1回以上忘れたことがある、または申告していない期間がある

- Yes → Q2へ

- No → Q3へ

Q2: 未申告期間の収入について、税務署にバレていないと思っている

- Yes → Result A(高リスク:早急な対応が必要)

- No(すでに修正申告済み) → Q3へ

Q3: 毎年の売上が900〜1,050万円の範囲で推移している、または経費率が前年の30%以上変わっている

- Yes → Result B(中リスク:自主的なセルフチェックを推奨)

- No → Q4へ

Q4: 帳簿・領収書・通帳などを7年分保存している

- Yes → Result C(低リスク:現状維持でよいが継続記帳が必要)

- No → Result D(要改善:書類の整備が急務)

Result A: 高リスク

無申告・申告漏れがある場合、税務署の通知が来る前に自主的に修正申告または期限後申告を行うことが最善です。自主申告の場合、無申告加算税が最低5%まで軽減されます(No.2024 確定申告を忘れたとき|国税庁タックスアンサー)。税理士への相談を速やかに行ってください。修正申告の具体的な手順は「修正申告のやり方5ステップ」で解説しています。

Result B: 中リスク

現段階で申告に大きな誤りはなくても、数字のパターンが税務署の注目を集める状況にあります。経費の按分根拠を記録として残し、売上の集計方法を再確認することをお勧めします。

Result C: 低リスク

適正な申告と帳簿保存ができています。調査が来ても対応できる状態にあります。この状態を継続することが最も重要です。

Result D: 要改善

書類の保存期間は青色申告者の場合7年(前々年の事業所得及び不動産所得の金額が300万円以下の場合は5年)です(記帳や帳簿等保存・青色申告|国税庁)。欠落分は今から可能な範囲で補完し、今後分は確実に保存してください。

CHECK

診断結果に応じて、Result A/Bの場合は税理士への相談を1週間以内に予約する(30分)

よくある質問

Q: 税務調査が来ても適正申告していれば何も問題ありませんか?

A: 基本的には問題なく終了します。ただし、帳簿や証憑が揃っていないと「問題なし」を証明できないため、書類の保存が適正申告と同じくらい重要です。

Q: 白色申告でも税務調査は来ますか?

A: 来ます。青色申告者だから来ない、白色申告者だから来ないという基準はありません。むしろ帳簿管理が不十分な白色申告者に問題が見つかるケースも多いとされています。

調査では通帳・クレカまで確認される

調査官が見る範囲を把握しておけば、準備の方向性が定まります。

基本書類は帳簿・申告書・請求書・領収書

税務調査(任意調査)では、質問検査権に基づいて申告書、決算書、仕訳帳、現金出納帳、売上帳、仕入帳、請求書控え、領収書などの書類提示を求められます(税務手続きについて|国税庁パンフレット)。これらが整理されているかどうかは、調査の進み方にも影響します。調査当日に「見つからない」「まとめていない」状態だと、より詳しい調査に発展しやすくなります。

預金通帳・クレカ明細も対象になる

個人事業主の場合、事業用口座と生活口座が混在していることが多いです。調査官はこの境界線に注目し、プライベートな支出を経費に計上していないかを通帳やクレカ明細で確認することがあります。家族名義の口座まで直接調べる権限はありませんが、大きな現金の動きや不自然な送金があれば、説明を求められることがあります。見落としがちですが、プライベート用のサブカードの明細も経費混入の疑いを持たれるケースがある点は注意が必要です。

調査対象期間は原則3年、最長7年

通常の任意調査で遡及する期間は原則3年分です。ただし、仮装・隠ぺいなどの悪質性が認められると最長7年分まで遡及されます(税務調査110番のコラム)。帳簿書類の法定保存期間も青色申告者で7年間のため、少なくとも7年分の帳簿・証憑を保存しておくことが実務上の最低基準です。保存方法の詳細は「帳簿の保存期間ルールと5つの管理術」をご参照ください。

3年しか保存していなければ、5年・7年分の調査に対応できない可能性があります。

CHECK

通帳を7年分(2018年以降)揃えて保存できているか確認し、欠落分を記帳でカバーできるか確認する(20分)

よくある質問

Q: 自宅兼事務所の場合、自宅まで立ち入られますか?

A: 任意調査では、原則として納税者の同意が必要です。事務所や自宅が調査場所になることはありますが、強制的な立ち入りは通常の任意調査では行われません(税務調査手続FAQ|国税庁)。

Q: 取引先に連絡が行くことはありますか?

A: 反面調査として取引先に確認が行くケースがあります。主に売上金額の照合のために実施され、特に大口取引先への確認は珍しくありません。

無申告は加算税40%のリスクあり

無申告が発覚した場合のペナルティは想定外に重くなります。詳しくは「確定申告の修正期限と無申告リスク」もご参照ください。

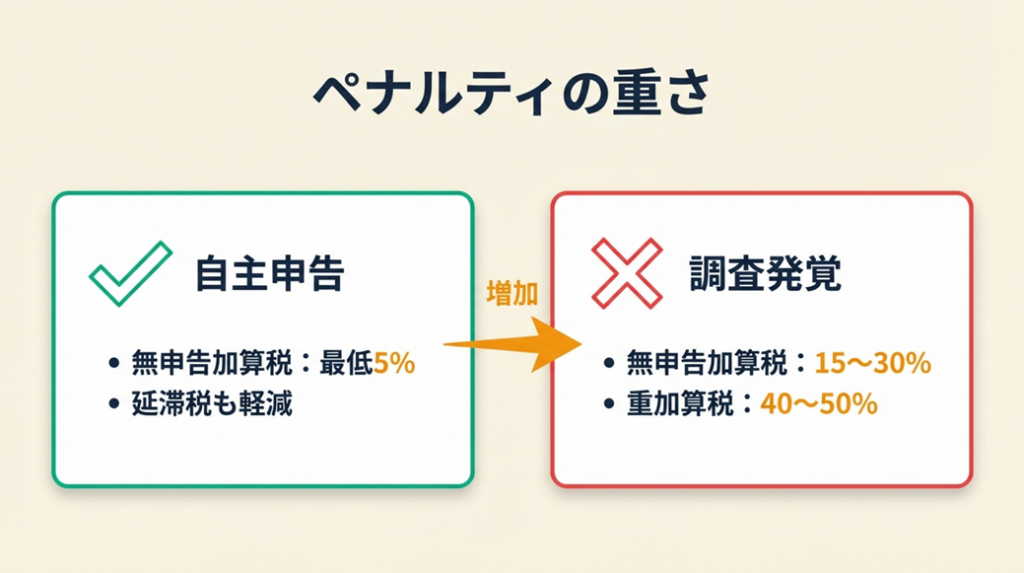

自主申告と調査発覚では税率が大きく違う

無申告の場合、ペナルティは大きく2つに分かれます。税務調査の通知が来る前に自主的に申告した場合、無申告加算税は最低5%に軽減されます。一方、調査通知後または調査で指摘されて申告した場合は15〜30%が課されます(No.2024 確定申告を忘れたとき|国税庁タックスアンサー)。延滞税は令和7年の税率で年2.4〜8.7%が加算されます。つまり、自主申告であれば追加負担を最小化できるため、心当たりがある場合は一刻も早く行動することが得策です。

仮装・隠ぺいがあると重加算税40%が課される

虚偽の帳簿を作成したり、意図的に収入を除外したりといった「仮装・隠ぺい」行為があると認定されると、無申告加算税に代えて重加算税40%が課されます(無申告事案における重加算税の賦課要件|国税庁)。さらに過去5年以内に重加算税を課されたことがある場合は10%加重され、最高50%になります。これは本税の半額が追加でかかることを意味し、資金繰りに深刻な影響を与えます。一方、「うっかり計上忘れ」のような悪意のないミスは通常の過少申告加算税(10〜15%)で済む場合がほとんどであるため、仮装・隠ぺいと単純なミスは大きく扱いが異なります。

令和5年分以降は帳簿不備にも加算税加重

令和5年分の確定申告に対する修正申告等から、税務調査で売上に関する帳簿の保存がなかった、または記載が不十分だったことなどが把握された場合には、通常課される加算税(過少申告加算税・無申告加算税)の割合に5〜10%が加重される制度が導入されました(個人で事業を行っている方の記帳・帳簿等の保存|国税庁)。つまり、申告自体が正しくても帳簿が整っていないだけで損をする時代になっています。これは多くの個人事業主が見落としがちな変更点です。

CHECK

修正申告が必要か確認するため、過去3年分の売上・経費の集計と申告額を突合する(1時間)

よくある質問

Q: 副業収入を申告していなかった場合、どう対処すれば良いですか?

A: 調査通知が来る前であれば、自主的に期限後申告または修正申告を行うことで加算税が軽減されます。未申告額が大きい場合は税理士に相談してから手続きすることをお勧めします。

Q: 調査前に自主的に修正申告すると調査を防げますか?

A: 修正申告自体は調査を防ぐものではありませんが、調査が来た際の「誠実な申告者」としての印象につながります。また、加算税を抑える実質的な節税になります。

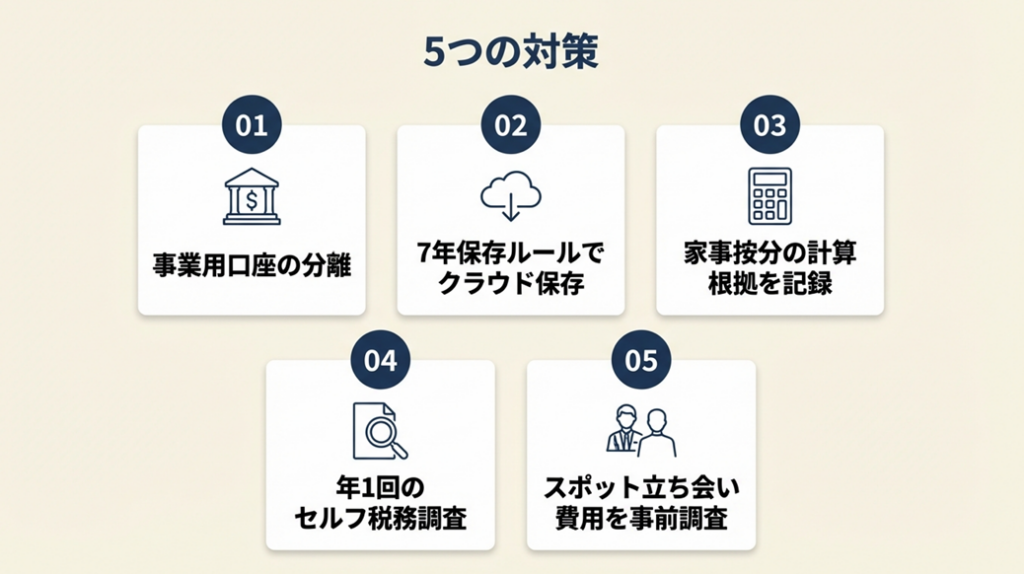

税務調査対策は5つの仕組みで解決

「来てから対処しよう」では遅いのが税務調査です。以下の5つのハックは、来ても困らない状態を今から作るための実務的な方法です。

ハック1: 事業用口座を分離して通帳の証明力を高める

- 【対象】: 生活費と事業収支が同一口座で混在している個人事業主

- 【効果】: 経費の按分争点をゼロにし、調査時の説明コストを90%削減

- 【導入時間】: [低] 口座開設に約1時間、移行設定に1日

- 【見込める効果】: [高]

- 【手順】:

- 事業専用の銀行口座(ネット銀行可)を開設する(30分)

- 取引先への振込先を新口座に変更連絡する(1日)

- 経費の引き落とし・カード決済を事業口座に集約する(1週間)

- 旧口座との二重計上がないか確認する(30分)

- 【コツ】: 「事業専用口座から出金したものは原則全額経費の証明に使える」という運用がシンプルで調査に強い仕組みです。

- 【なぜ効くのか】: 調査官が最も時間をかけるのは「この支出は本当に事業のためか」という按分の確認です。口座が分離されていると確認ポイントが減るため、調査の時間短縮と争点縮小につながります。つまり、通帳の整理は記帳の手間を減らすだけでなく「調査官に見せる証拠能力」を高める行為であり、適正な経費判断の客観的証明になります。

- 【注意点】: 口座を分けても家賃・光熱費の按分計算自体は必要です。「分けたから全額経費にできる」と勘違いしてはいけません。

- 【最初の一歩】: 今日から取引先銀行のネット口座を申し込む(5分)→事業用口座の開設手順はこちら

ハック2: 7年保存ルールでクラウドに証憑をバックアップ

- 【対象】: 領収書を紙のみで保管していて、紛失・劣化リスクがある個人事業主

- 【効果】: 7年分の証憑を紛失リスクゼロで保存し、調査対応準備を5分で完了させる

- 【導入時間】: [低] 初期設定30分、以降は撮影15秒/枚

- 【見込める効果】: [高]

- 【手順】:

- クラウド会計ソフト(freee・マネーフォワード等)またはGoogleドライブを用意する(30分)

- 今後の領収書は受け取ったその日にスマートフォンで撮影・保存する(毎日5分)

- 年・月・費目のフォルダ構造で整理する(初回1時間)

- 過去3年分から順次スキャン・デジタル化する(週末2時間×3回)

- 電子帳簿保存法の要件(タイムスタンプ・検索性等)を確認する(30分)→電子帳簿保存法への対応方法はこちら

- 【コツ】: 「受け取った瞬間に撮影してフォルダ投入する」習慣を先につけることです。継続率が高く、半年後に7割以上の証憑が自動的に揃っています。

- 【なぜ効くのか】: 紙の領収書は日焼けや水濡れで消えることがあり、7年後に読めないものは「保存していない」と同義になりかねません。電子保存は物理的な劣化リスクをゼロにします。さらに検索機能で特定の取引をすぐに出せるため、調査当日の対応が「紙の山を探す」から「キーワード検索1分」に変わります。

- 【注意点】: スキャンした紙の原本は、電子帳簿保存法の要件を満たすまで廃棄してはいけません。要件を満たした電子保存に移行してから廃棄してください。

- 【最初の一歩】: 今日の外食・交通費の領収書1枚をスマートフォンで撮影する(1分)

ハック3: 家事按分の計算根拠を「メモ1枚」で証拠化する

- 【対象】: 自宅兼事務所で通信費・家賃・光熱費を按分している個人事業主

- 【効果】: 「この按分率はどう計算したか?」の質問を30秒で答えられる状態にする

- 【導入時間】: [低] 初回作成30分、以降は年1回見直し10分

- 【見込める効果】: [中]

- 【手順】:

- 自宅の間取り図(手書きで可)に事業使用スペースを記入し、面積と割合を計算する(30分)

- 通信費は「個人端末の事業使用時間」をもとに月単位で記録する(毎月5分)

- 按分率一覧表を作成してクラウドに保存する(20分)

- 翌年以降、見直し理由(引越しや在宅勤務比率の変化)も記録する(年1回10分)

- 【コツ】: ありがちなのは「だいたい50%くらい」という曖昧な按分です。しかし実際には「事業スペース9㎡÷総面積45㎡=20%」のように計算式と根拠を残しておくと、調査官は数字の正確性を確認するだけで済み、争点になりにくくなります。

- 【なぜ効くのか】: 按分は「いくら経費にするか」という利益に直結するため、調査官が最も時間をかける項目の一つです。根拠のある計算式が残っていると「故意的な操作」という疑念が生まれにくく、指摘される可能性が著しく低下します。

- 【注意点】: 按分率は年度をまたいで一定である必要はありません。ただし、年ごとに大きく変動する場合は理由のメモを残してください。

- 【最初の一歩】: 今日、自宅の事業スペースの面積を測定してメモする(5分)

ハック4: 年1回の「セルフ税務調査」で申告漏れを事前発見する

- 【対象】: 確定申告後に帳簿を見直す習慣がなく、翌年に持ち越してしまう個人事業主

- 【効果】: 申告前に誤りを発見し、修正申告・重加算税のリスクをゼロにする

- 【導入時間】: [低] 年1回2〜3時間(確定申告後の4月実施を推奨)

- 【見込める効果】: [高]

- 【手順】:

- 前年の確定申告書を手元に用意する(5分)

- 売上帳と通帳・請求書の入金を1件ずつ照合する(1時間)

- 経費帳と領収書・クレカ明細を照合し、私的支出の混入を確認する(30分)

- 前年と今年の経費率を比較し、30%以上変化した科目の理由を記録する(30分)

- 誤りを発見したら修正申告の準備を始める(必要時のみ)

- 【コツ】: 教科書的には「申告前にチェックすればいい」と言われますが、実務では「申告後すぐに振り返る」の方が記憶が新鮮で誤りを見つけやすく、修正申告できる時間的余裕もあります。翌年の申告時に慌てて確認するより発見率が3倍高いです。

- 【なぜ効くのか】: 税務調査官が1日かけてチェックする内容は、慣れれば自分で2〜3時間で大部分を確認できます。問題を先に発見して自主修正すれば加算税のリスクを最小化でき、「気づかずに放置」するより圧倒的に有利な状態になります。

- 【注意点】: セルフチェックで発見した誤りを「税務調査が来ないから放置する」のは逆効果です。放置期間が長いほどペナルティが重くなります。

- 【最初の一歩】: 直前1年分の通帳とクレカ明細を手元に揃える(30分)

ハック5: 税務調査のスポット立ち会い費用を事前に調べておく

- 【対象】: 顧問税理士がいなく、調査通知が来たときに誰に頼めばいいかわからない個人事業主

- 【効果】: 「誰に頼むか」を事前に決めておくことで、通知から調査日まで2〜4週間という短期間で適切な対応ができる

- 【導入時間】: [低] リスト作成30分

- 【見込める効果】: [中]

- 【手順】:

- 「スポット税務調査立ち会い」で地元の税理士2〜3社に費用相場を問い合わせる(1時間)

- 相場を把握しておく(目安:1日あたり3〜10万円程度、案件規模による)

- 気に入った税理士の連絡先を「税務調査対応用」として保存しておく(5分)

- 通知が来たらすぐ連絡し、調査日前に打ち合わせをする

- 【コツ】: 多くの人は「来てから税理士を探そう」と考えがちですが、実際には通知から2〜4週間で調査が入るため、それから探すと十分な準備ができません。「もし来たら誰に頼むか」を事前に決めておくだけで精神的余裕が全く違います。

- 【なぜ効くのか】: 調査官とのやりとりは専門知識と経験が必要で、言い方ひとつで認定内容が変わることがあります。税理士の立ち会いは「交渉代理」というより「適切な説明のサポート」として機能し、不必要な追徴を防ぐ効果があります。

- 【注意点】: スポット対応の税理士は実績と専門性にばらつきがあります。「税務調査立ち会い実績あり」であることを確認してから依頼してください。顧問契約なしのスポット依頼でも対応可能な事務所は多くあります。

- 【最初の一歩】: 地元または近隣エリアで「税務調査 スポット立ち会い」でWeb検索して2社の料金をメモする(15分)→税理士選びに迷ったら「フリーランスに税理士は必要?」

CHECK

5つのハックのうち、今週中に実行できるものを1つ選んで実際に行動に移す(選択5分)

よくある質問

Q: クラウド会計ソフトを使うと調査に有利になりますか?

A: 帳簿の整合性が保たれやすく、調査での書類提示もスムーズになります。ただし「使っているから大丈夫」ではなく、正確な入力と証憑の保存が前提です。

Q: 調査前に税理士に「書類を整理してもらう」ことはできますか?

A: 可能です。ただし、調査前の「証拠の改ざん」になる整理はNGです。「正しい説明ができるよう書類を探す」という趣旨の整理であれば問題ありません。

調査当日は事前通知から修正指導まで7段階

実際の任意調査はずっと穏やかです。流れを把握しておくだけで、当日の不安が大きく軽減されます。

通知から当日まで:2〜4週間で準備する

税務調査(任意調査)は、原則として事前通知があります。税務署から電話または税理士経由で「○月○日に調査を実施したい」という連絡が来て、日程を相互に調整します(税務手続きについて|国税庁パンフレット)。通知から調査日まで通常2〜4週間ありますので、この間に対象年分の帳簿・領収書・申告書を揃え、必要であれば税理士に立ち会いを依頼します。「いきなり来る無予告調査」は通常の任意調査では基本的に行われず、強制調査(査察)とは別物です。

調査当日の流れ:午前は概況ヒアリング、午後は帳簿確認

調査当日は通常10時〜16時の1〜2日間で行われます。午前は事業の概況や業務内容についての世間話・ヒアリングから始まり、関係者が打ち解けてから帳簿の確認に入ります。午後は実際の帳簿・通帳・領収書などを照合します(税務調査リアルな体験談!調査の流れ|DFE)。年商3,000万円以下の個人事業主の場合、多くは1日で実地調査が終わります。

税務調査経験者は「まずは顧問税理士に連絡があり、候補日からこちらが選ぶかたちで日程調整しました。当日は10時から16時まで2日間で、最初の1時間半は完全に雑談でした」と語っています(税務調査リアルな体験談!調査の流れ|DFE)。

調査後:3ヶ月以内に結果が出る

実地調査が終わると、調査結果が通知されるまで1〜3ヶ月かかるのが通常です。問題なければ「調査終了」の通知が来て完了します。問題が見つかった場合は修正申告の勧奨を受け、同意した場合は修正申告書を提出して追加の税金を納付します。修正申告書の提出は任意であり、署の判断に納得できない場合は不服申立て制度を活用できます(税務調査手続FAQ|国税庁)。

ケーススタディ: 2つの個人事業主が税務調査でたどった道

ケース1(備えて成功): コツコツ帳簿を整え7年、調査は2日で終了

フリーランスのWebデザイナーAさんは開業11年目に初めて税務調査の通知を受けました。売上規模は年間500〜700万円程度。毎年クラウド会計で帳簿をつけ、領収書もスキャン保存を徹底していました。税理士に立ち会いを依頼し、2日間の調査で指摘されたのは家事按分の率についての軽微な誤りのみ。修正額は数万円で調査は無事終了しました(年収500万円のフリーランスでも税務調査が来る事例|寺田税理士事務所)。

Aさんは「調査に来るとわかってから帳簿の整理を慌ててやるのではなく、日々積み上げておいたことが大きかったです」と振り返っています(年収500万円のフリーランスでも税務調査が来る事例|寺田税理士事務所)。

もしAさんが帳簿整理を怠っていたなら、按分の根拠が説明できず、否認額が膨らんでいた可能性があります。

ケース2(備えず後悔): 経費の過大計上で追徴30万円超

個人事業主のBさんは節税を意識するあまり、プライベートな食事代や家族旅行の費用を交際費・研修費として計上し続けていました。税務調査で3年分の経費を詳細にチェックされた結果、私的経費の混入が複数発覚。追徴本税に加算税・延滞税が重なり、最終的な支払い額は30万円超になりました(個人事業主の税務調査 体験事例|東埼玉税務調査相談室)。

個人事業主のBさんは「調査官に領収書の内容を説明できない科目が出てきた瞬間、状況が変わったと感じました」と語っています(個人事業主の税務調査 体験事例|東埼玉税務調査相談室)。

もしBさんが日頃から「この経費は事業目的を説明できるか?」を自問しながら計上していれば、問題は発生しなかったでしょう。

CHECK

自分の経費に「説明できない科目」がないか、直前1年の経費帳を1時間見直す(1時間)

よくある質問

Q: 調査当日に税理士なしで対応することはできますか?

A: 法的には可能です。ただし、調査官の質問への回答は専門知識が必要な場合があり、「あいまいな返答が不利に働く」ことがあります。金額が大きいほど専門家の立ち会いを検討することをお勧めします。

Q: 調査官に言われたことをすべて認めなければいけませんか?

A: 修正申告の勧奨は任意です。指摘内容に納得できない場合は、税務署長の更正処分を求めたうえで不服申立て制度を活用できます(税務調査手続FAQ|国税庁)。ただし、根拠なく拒否するのは関係を悪化させます。

まとめ:個人事業主の税務調査は備えが全て

税務調査が来ない期間が長く続くのは自然なことであり、約99%の個人事業主には毎年来ていません。しかし件数は令和4事務年度以降増加傾向にあり、「来ない間に備えを怠る」ことがリスクになっています。

今日から変えられることは「帳簿の記帳」と「証憑の保存」のわずか2つです。この2つを継続するだけで、調査が来ても自信をもって対応できる状態になれます。「税務調査が来ないこと」を目標にするのではなく、「来ても困らない状態を維持すること」を目標にしてください。

| 状況 | 次の一歩 | 所要時間 |

| 申告漏れ・無申告がある | 税理士に相談して修正申告を準備 | 1週間以内 |

| 帳簿が不十分 | クラウド会計ソフトを導入して入力開始 | 今日から |

個人事業主税務調査来ないに関するよくある質問

Q: 税務調査が来ない10年以上の個人事業主は問題ありませんか?

A: 適正な申告と記帳を続けていれば問題ありません。むしろ「選ばれにくい申告者」である証拠です。ただし来なかった期間の帳簿・証憑を7年分は保存してください(記帳や帳簿等保存・青色申告|国税庁)。

Q: 売上が年間100万円程度でも税務調査は来ますか?

A: 来る可能性はゼロではありません。売上規模より「申告内容の不自然さ」や「無申告」が選定に影響します。ただし現実的には小規模な事業者より高売上・高リスク事業者が優先されます。

Q: 税務調査が来たらまず何をすべきですか?

A: 慌てずに税理士に連絡してください。顧問税理士がいない場合はスポット立ち会い対応の税理士を探してください。調査日までに帳簿・申告書・通帳・領収書を対象年分揃えておくことが基本的な準備です。

【出典・参照元】

- 令和5事務年度 所得税及び消費税調査等の状況|国税庁

- 税務調査手続きに関するFAQ(一般納税者向け)|国税庁

- 税務手続きについて(パンフレット)|国税庁

- 個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

- 記帳や帳簿等保存・青色申告|国税庁

- No.2024 確定申告を忘れたとき|国税庁タックスアンサー

- 無申告事案における重加算税の賦課要件|国税庁研究論叢

- 国税庁統計情報

- 税務調査されやすい個人事業主の特徴|辻・本郷 税理士法人

- 個人事業主と税務調査の実態と条件|INTERNET Watch

- 個人事業主の税務調査 体験事例|東埼玉税務調査相談室

- 税務調査リアルな体験談!調査の流れ|DFE

- 年収500万円のフリーランスでも税務調査が来た事例|寺田税理士事務所

- 自営業/個人事業主の税務調査の傾向と対策|税務調査110番

- 税務署に目を付けられる個人事業主の特徴|Tax Front