年収400万円なら手取りは約320万円。額面の75〜85%が実際に使えるお金です。所得税・住民税・社会保険料がどれだけ引かれるかで変わります。この記事では、年収から手取りを計算する方法と早見表、シミュレーションツールの活用法まで解説します。

この記事の結論

年収から手取りを計算する基本式は「額面年収 −(税金+社会保険料)」です。ざっくり把握するなら「年収×0.75〜0.85」を目安にしてください。ボーナスの手取りは支給額の70〜80%程度で、扶養の有無や居住地によって控除額は変わります。正確な計算にはWeb上の無料シミュレーションツールを活用するのが最も効率的です。

最初の一歩

自分の年収を「×0.8」で計算し、月額手取りの目安を把握する(3分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 年収と手取りの違いを知りたい | 年収と手取りの計算は3つの控除で決まる | 5分 |

| 年収別の手取り目安を知りたい | 年収別の手取り早見表は5段階で確認 | 3分 |

| 自分の手取りを正確に計算したい | 手取り計算の対応を3分で診断 | 3分 |

| 転職時の年収比較をしたい | 手取り計算の実例は2パターンで比較 | 5分 |

| ボーナスの手取りを知りたい | ボーナスの手取り計算は支給額×0.8が目安 | 3分 |

| 手取り管理を効率化したい | 手取り計算は5つの仕組みで管理 | 10分 |

| チェックリストが欲しい | 手取り計算は7項目でチェック | 3分 |

年収と手取りの計算は3つの控除で決まる

「年収〇万円」と聞いても、実際に使えるお金がいくらなのかピンとこない。そんな経験はありませんか。年収(額面)と手取りの違いを理解するには、3つの控除項目を押さえてください。

手取りは額面から税金と保険料を引いた金額

手取りとは、額面年収(総支給額)から所得税・住民税・社会保険料を差し引いた金額です。計算式は「手取り=額面年収−(税金+社会保険料)」となります(国税庁 給与所得者と税)。

会社員の場合、毎月の給与明細で天引きされる項目がこれにあたります。フリーランスや個人事業主とは計算方法が異なるため、ここでは会社員を前提に説明します。

所得税と住民税は年収に応じて変動

所得税は累進課税で年収が高いほど税率が上がり、住民税は一律約10%です。年収400万円の場合、所得税は約8万円、住民税は約18万円が目安となります。

扶養控除や各種所得控除の適用状況により金額は変わるため、あくまで参考値として捉えてください。

社会保険料は年収の約15%が天引き

健康保険・厚生年金・雇用保険などの社会保険料は、合計で年収の約14〜15%です。40歳以上は介護保険料も加わるため、やや高くなります(日本年金機構 厚生年金保険料額表)。

社会保険料は会社と折半で負担するため、給与明細に記載される金額は実際の半額です。

CHECK

・手取り=額面年収−(所得税+住民税+社会保険料)

・所得税は累進課税、住民税は約10%

・社会保険料は年収の約14〜15%

年収と手取りの計算に関するよくある質問

Q. 額面年収と手取りの差は何%くらい?

年収の15〜25%が控除されるため、手取りは額面の75〜85%です。年収が高いほど控除率も上がる傾向があります。

Q. 手取りから年収を逆算できる?

手取り÷0.8が簡易的な逆算方法です。月手取り25万円なら、年収は約375万円(25万×12÷0.8)が目安になります。扶養状況などにより誤差が生じる場合があります。

年収別の手取り早見表は5段階で確認

自分の年収帯でどのくらいの手取りになるか、具体的な数字で確認してみましょう。

年収300万〜500万円の手取り目安

| 年収(額面) | 手取り(年間) | 手取り(月額) | 手取り率 |

| 300万円 | 約240万円 | 約20万円 | 約80% |

| 400万円 | 約315万円 | 約26万円 | 約79% |

| 500万円 | 約390万円 | 約32万円 | 約78% |

年収600万〜700万円の手取り目安

| 年収(額面) | 手取り(年間) | 手取り(月額) | 手取り率 |

| 600万円 | 約460万円 | 約38万円 | 約77% |

| 700万円 | 約530万円 | 約44万円 | 約76% |

上記は独身・扶養なし・40歳未満の概算です。扶養家族がいる場合や40歳以上の場合は異なります(マネーフォワード クラウド給与 手取り計算)。

年収が上がると手取り率が下がる理由

年収が上がると所得税の累進課税により税率が高くなるため、手取り率は徐々に下がります。年収300万円では約80%ですが、年収700万円では約76%まで低下します。

「年収が上がったのに手取りがあまり増えない」と感じるのは、この累進課税の影響です。

CHECK

・年収300万円の手取りは約240万円(月20万円)

・年収500万円の手取りは約390万円(月32万円)

・年収が上がるほど手取り率は下がる

年収別の手取りに関するよくある質問

Q. 扶養家族がいると手取りは増える?

はい、増えます。扶養控除により所得税・住民税が軽減されるため、手取りは数万円〜十数万円増える可能性があります。配偶者控除は最大38万円の所得控除です(国税庁 配偶者控除)。

Q. ボーナスは手取り早見表に含まれる?

はい、含まれます。上記の手取りはボーナス込みの年間手取りです。ボーナスなしの場合は月額手取りがやや高くなります。

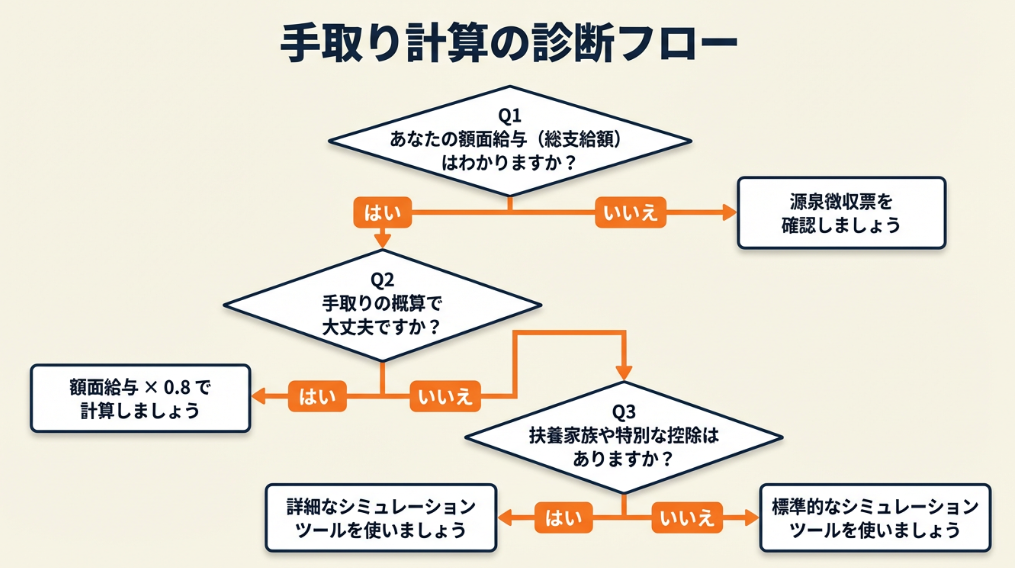

手取り計算の対応を3分で診断

「自分の手取り計算方法はこれで合っている?」——迷ったときは以下のフローで判定してください。

Q1: 年収(額面)を把握していますか?

- はい → Q2へ

- いいえ → 【ケースA】源泉徴収票を確認

Q2: ざっくりした目安で十分ですか?

- はい → 【ケースB】簡易計算(年収×0.8)

- いいえ → Q3へ

Q3: 扶養家族や特別な控除がありますか?

- はい → 【ケースC】詳細シミュレーションツールを使用

- いいえ → 【ケースD】標準的なシミュレーションツールを使用

診断結果の活用方法

| 結果 | 次のステップ |

| ケースA | 源泉徴収票の「支払金額」欄で年収を確認する |

| ケースB | 年収×0.8で手取り目安を計算する(3分) |

| ケースC | 扶養入力可能なシミュレーションツールを使用する |

| ケースD | 基本的なシミュレーションツールで計算する |

CHECK

・源泉徴収票の「支払金額」欄が年収

・ざっくり計算なら年収×0.8

・扶養や控除があれば詳細シミュレーションを

手取り計算診断に関するよくある質問

Q. 源泉徴収票はどこで入手できる?

会社員の場合、毎年12月〜1月頃に会社から交付されます。紛失した場合は会社の経理部門に再発行を依頼してください。

Q. シミュレーションツールは何を入力すればいい?

年収・賞与・居住地・年齢・扶養人数が基本的な入力項目です。すべての項目を入力するとより正確な結果が得られます(社労士クラウド 給与手取り計算ツール)。

手取り計算の実例は2パターンで比較

実際の体験談をもとに、手取り計算の成功パターンと失敗リスクを見ていきましょう。

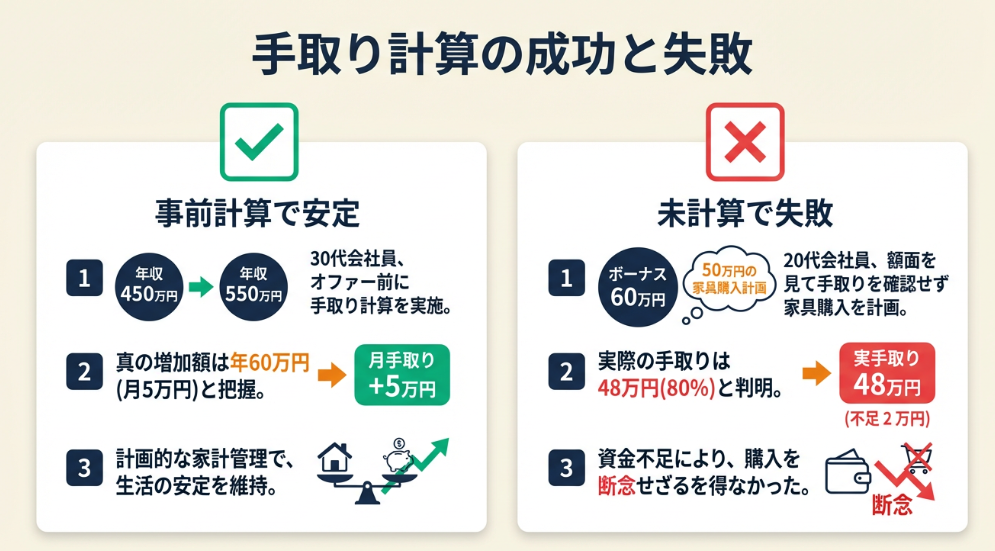

事例1: 事前計算で転職後の生活を安定化

状況: 30代会社員。年収450万円から年収550万円の転職オファーを受けた。

判断: 転職前にシミュレーションツールで手取りを計算し、年収100万円アップで手取りは約60万円増(月約5万円増)と把握した上で転職を決定。

結果: 生活費と貯金のバランスを事前に計画できたため、転職後も安定した家計を維持できた。

転職で手取りを事前計算した会社員は「転職で年収は50万円アップしたのに、手取りは思ったほど増えず、住民税や社会保険料の影響を初めて意識するようになった」と振り返っています(マイナビ転職 年収と手取りの違い)。

分岐点: 手取り計算をせずに転職していたら、「思ったより手取りが少ない」と感じて生活設計に支障が出ていた可能性があります。

事例2: 手取り未計算でボーナス支出に失敗

状況: 20代会社員。ボーナス支給額60万円を見て、50万円の家具購入を計画。

判断: 手取り計算をせず、支給額のまま予算を組んだ。

結果: 実際の手取りは約48万円(約80%)で、予定していた家具一式を買うのを諦めることになった。

手取り未計算で予算を組んだ会社員は「ボーナス支給額だけ見て予算を組んだら、手取りは約8割しかなく、予定していた家具一式を買うのを諦めた」と振り返っています(三菱UFJ銀行 ボーナスの手取り計算)。

分岐点: ボーナスの手取り計算をしていれば、無理のない予算で計画的な買い物ができていた可能性があります。

CHECK

・転職時は手取りベースで年収比較を

・ボーナスの手取りは支給額の約80%

・事前計算で「想定外」を防げる

手取り計算実例に関するよくある質問

Q. 転職時に手取りを比較する際の注意点は?

残業代込みか、賞与何カ月分かを確認してください。「年収」の定義が会社によって異なる場合があります。

Q. ボーナスの手取りが毎回違うのはなぜ?

社会保険料率の改定や住民税の更新、前年の所得変動が原因です。特に6月は住民税が変わるタイミングです。

ボーナスの手取り計算は支給額×0.8が目安

ボーナスの手取り計算は月給とは控除項目が異なります。支給額の70〜80%が手取りの目安です。

ボーナスの手取り計算式は3項目

ボーナスの手取り=支給額−(社会保険料+所得税)です。月給と異なり、住民税はボーナスからは控除されません(三菱UFJ銀行 ボーナスの手取り計算)。

なぜ住民税がボーナスから引かれないのか。住民税は前年の所得に基づいて計算され、6月〜翌5月の給与から12分割で天引きされるからです。ボーナスは計算対象外となっています。

ボーナス手取りの早見表

| ボーナス支給額 | 手取り目安(約80%) | 控除額目安 |

| 30万円 | 約24万円 | 約6万円 |

| 50万円 | 約40万円 | 約10万円 |

| 100万円 | 約78万円 | 約22万円 |

40歳以上は介護保険料が加わるため、手取り率はやや下がります(イオンカード ボーナス手取り解説)。

ボーナスと月給で控除が異なる理由

ボーナスからは住民税が控除されない一方、社会保険料と所得税は月給と同様に控除されます。所得税は「賞与に対する源泉徴収税額の算出率の表」に基づいて計算されます(国税庁 賞与に対する源泉徴収)。

CHECK

・ボーナスの手取り=支給額−(社会保険料+所得税)

・住民税はボーナスから引かれない

・40歳以上は介護保険料で手取りがやや減少

ボーナスの手取り計算に関するよくある質問

Q. ボーナスの所得税率は月給と違う?

はい、計算方法が異なります。ボーナスは前月の社会保険料控除後の給与額と扶養人数に応じた税率が適用されます。

Q. 40歳になると手取りはどのくらい減る?

介護保険料(約1.5〜2%)が加わるため、年間で数万円の手取り減少となります。ボーナス100万円なら約1.5〜2万円の追加控除です。

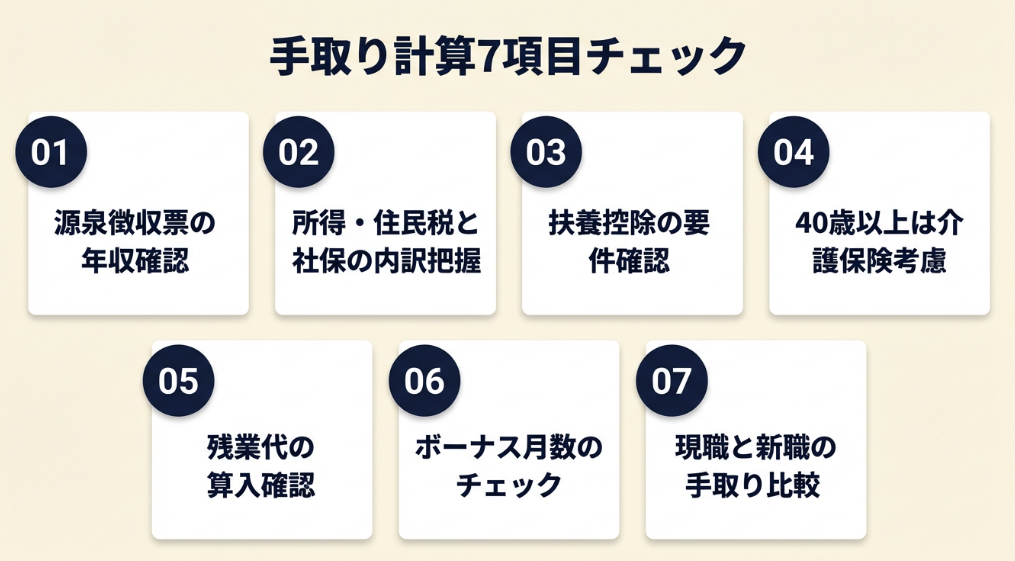

手取り計算は7項目でチェック

年収や手取りの計算で漏れが発生しやすいポイントを7項目にまとめました。

手取り計算の基本チェックリスト

- 源泉徴収票で年収(支払金額)を確認した

- 所得税・住民税・社会保険料の内訳を把握した

- 扶養控除の適用有無を確認した

- 40歳以上なら介護保険料を考慮した

転職・年収アップ時のチェックリスト

- 年収が「残業代込み」か「基本給のみ」かを確認した

- ボーナスが何カ月分かを確認した

- 現職と転職先の手取りを比較計算した

CHECK

・源泉徴収票の「支払金額」=年収

・転職時は残業代・ボーナス込みかを確認

・40歳以上は介護保険料を忘れずに

手取り計算チェックリストに関するよくある質問

Q. 毎月チェックする必要がある?

いいえ、年に1回(年末調整時)の確認で十分です。転職・昇給・扶養変更があった際は再確認してください。

Q. チェックリストをカスタマイズしてもいい?

もちろんです。個人事業主やフリーランスの場合は、国民健康保険料や国民年金の項目を追加してください。

手取り計算は5つの仕組みで管理

手取り計算を習慣化し、効率的に管理するための実務ノウハウを5つ紹介します。いずれも導入時間15分以内で、継続的な効果が見込めます。

テクニック①:年収×0.8の暗算で手取り目安を即座に把握

【こんな方に】転職活動中や年収交渉時に、すぐに手取り目安を知りたい方

【期待できる成果】年収提示を受けた際に3秒で手取り目安を計算でき、判断スピードが向上する

【所要時間】約1分

【効果】中程度

【やり方】

- 年収を確認する(例: 500万円)

- 年収に0.8を掛ける(500万×0.8=400万円)

- 12で割って月額を出す(400万÷12=約33万円)

【成功のカギ】即座に手取り換算する習慣を身につけることです。額面年収と手取りには15〜25%の差があります。

【なぜ効くのか】転職や昇給の判断は「手取りでいくら増えるか」が本質です。額面だけで判断すると、期待と現実のギャップが生まれます。

【気をつけること】あくまで概算であり、扶養や控除によって実際の手取りは異なります。重要な判断時はシミュレーションツールを併用してください。

【5分で始められる第一歩】今の年収に×0.8をして、月額手取りを暗算する(1分)。

テクニック②:シミュレーションツールで扶養込みの手取りを正確計算

【こんな方に】配偶者や子どもを扶養に入れていて、正確な手取りを知りたい方

【期待できる成果】扶養控除を反映した正確な手取りがわかり、家計計画の精度が向上する

【所要時間】約15分

【効果】高

【やり方】

- 無料のシミュレーションツールを開く(5分)

- 年収・居住地・年齢・扶養人数を入力する(5分)

- 計算結果を確認し、月額手取りをメモする(5分)

【成功のカギ】シミュレーションツールを使うことです。最新の税率も反映されており、条件を変えた比較も3分で完了します(タレントスクエア 年収別手取り計算ツール)。

【なぜ効くのか】扶養控除は所得税・住民税の両方に影響し、計算が複雑です。ツールを使えば、条件を変えた比較も簡単にできます。

【気をつけること】ツールによって計算結果に差がある場合があります。2〜3種類のツールで結果を比較すると安心です。

【5分で始められる第一歩】「年収 手取り シミュレーション」で検索し、1つのツールで計算する(15分)。

テクニック③:給与明細の3項目チェックで控除内訳を把握

【こんな方に】毎月の給与明細を見ても、何がどれだけ引かれているかわからない方

【期待できる成果】控除内訳が理解でき、「手取りが減った」原因を自分で特定できるようになる

【所要時間】約10分

【効果】中程度

【やり方】

- 給与明細を手元に用意する(1分)

- 「所得税」「住民税」「社会保険料」の3項目を探す(3分)

- 各項目の金額をメモし、合計を計算する(3分)

- 総支給額から合計を引いて手取りと一致するか確認する(3分)

【成功のカギ】所得税・住民税・社会保険料の3つだけ見ることです。この3項目で控除の大部分を把握できます(freee 手取り計算の方法)。

【なぜ効くのか】控除の大部分はこの3項目で構成されています。3項目を押さえれば、手取りの変動原因がほぼ特定できます。

【気をつけること】会社によって明細の表記が異なります。わからない項目があれば経理部門に確認してください。

【5分で始められる第一歩】今月の給与明細で「所得税」「住民税」「社会保険料」の金額を確認する(10分)。

テクニック④:入金カレンダーで年間手取りを見える化

【こんな方に】毎月の手取りとボーナスを合わせた年間手取りを把握したい方

【期待できる成果】年間の収入タイミングが一目でわかり、大きな支出の計画精度が向上する

【所要時間】初回は30分程度

【効果】高

【やり方】

- Excelやスプレッドシートを開き、月ごとの列を作成する(5分)

- 各月の手取り見込み額を入力する(10分)

- ボーナス月は手取り見込み額を追加する(5分)

- 年間合計と月平均を計算する(10分)

【成功のカギ】入金カレンダーで未来の収入予定を先読みすることです。「来月はボーナスがあるから余裕がある」「3月は支出が多いから控えよう」と先手の計画が立てられます。

【なぜ効くのか】年間収入を月単位で可視化すると、収支のバランスを事前に調整できます。

【気をつけること】見込み額はあくまで予定です。昇給やボーナス変動があれば随時更新してください。

【5分で始められる第一歩】スプレッドシートを開き、直近3か月の手取り見込み額を入力する(15分)。

テクニック⑤:手取り25%ルールで家賃上限を即決

【こんな方に】引っ越しや住宅購入を検討していて、家賃・住宅ローンの上限を知りたい方

【期待できる成果】手取りから適正な住居費を即座に計算でき、無理のない家計設計ができる

【所要時間】約5分

【効果】高

【やり方】

- 月額手取りを確認する(例: 26万円)

- 手取りに0.25を掛ける(26万×0.25=6.5万円)

- この金額を家賃・住宅ローンの上限目安とする

【成功のカギ】手取りの25%以内に抑えることです。月5万円以上の余裕が生まれ、生活の安定度が高まります(TLEON 手取りと生活費の関係)。

【なぜ効くのか】住居費は固定費の中で最も大きな割合を占めます。ここを抑えれば、他の支出に余裕が生まれ、貯金もしやすくなります。

【気をつけること】都心部など家賃相場が高い地域では25%に収まらない場合もあります。その場合は30%を上限に設定してください。

【5分で始められる第一歩】今の月額手取りに×0.25をして、家賃上限を計算する(5分)。

CHECK

箱スタイルAです。一行でも複数行でも対応。箱スタイルAです。一行でも複数行でも対応。箱スタイルAです。一行でも複数行でも対応。箱スタイルAです。一行でも複数行でも対応。

手取り計算ハックに関するよくある質問

Q. 5つのテクニックを全部やる必要がある?

いいえ、必要ありません。自分の課題に合う1〜2個から始めてください。最も効果が大きいのはテクニック②(シミュレーションツール)です。

Q. シミュレーションツールはどれがおすすめ?

freee、マネーフォワード、社労士クラウドなどが無料で使えます。複数試して、入力項目が自分に合うものを選んでください。

まとめ:年収の手取りは×0.8でサクッと把握

年収から手取りを計算する基本は「額面年収−(税金+社会保険料)」です。ざっくり把握するなら「年収×0.75〜0.85」が目安。年収400万円なら手取りは約315万円、月額約26万円となります。

ボーナスの手取りは支給額の約80%が目安であり、住民税は控除されない点が月給との違いです。正確な計算にはシミュレーションツールを活用し、扶養や居住地などの条件を反映することで、より現実に近い手取りを把握できます。

今日から始める3ステップ

- 自分の年収に×0.8をして、月額手取りを把握する

- 給与明細で所得税・住民税・社会保険料の3項目を確認する

- 必要に応じてシミュレーションツールで正確な手取りを計算する

手取りは「実際に使えるお金」です。年収だけでなく手取りで考える習慣をつければ、転職判断、住宅購入、貯金計画など、あらゆるライフプランの精度が上がります。まずは今日、自分の年収に×0.8をして、月額手取りを把握することから始めてください。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 年収と手取りの違いを初めて知った | 給与明細で3項目(所得税・住民税・社会保険料)を確認する | 10分 |

| ざっくりした手取りを知りたい | 年収×0.8で手取り目安を計算する | 3分 |

| 正確な手取りを知りたい | シミュレーションツールで条件を入力して計算する | 15分 |

| 転職を検討中 | 現職と転職先の手取りを比較計算する | 20分 |

年収 手取り 計算に関するよくある質問

Q. 年収と手取りの違いは?

年収(額面)は会社が支払う総額、手取りは税金・社会保険料を差し引いた後に実際に受け取る金額です。手取りは年収の75〜85%になります(マネーフォワード クラウド給与 手取り計算)。

Q. 年収400万円の手取りはいくら?

独身・扶養なしの場合、年間手取りは約315万円、月額約26万円が目安です。扶養家族がいればやや増え、40歳以上はやや減ります。

Q. ボーナスの手取りはどう計算する?

ボーナスの手取り=支給額−(社会保険料+所得税)です。支給額の約70〜80%が手取りの目安となります(三菱UFJ銀行 ボーナス手取り)。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「給与所得者と税」

- 国税庁「配偶者控除」

- 国税庁「賞与に対する源泉徴収」

- 日本年金機構「厚生年金保険料額表」

民間調査/企業

- マネーフォワード「クラウド給与 手取り計算」

- freee「手取り計算の方法」

- 三菱UFJ銀行「ボーナスの手取り計算」

- イオンカード「ボーナス手取り解説」

- 社労士クラウド「給与手取り計算ツール」

- タレントスクエア「年収別手取り計算ツール」

- TLEON「手取りと生活費の関係」

体験談/ユーザーの声

- マイナビ転職「年収と手取りの違い」

- 三菱UFJ銀行「ボーナスの手取り計算」

※記事内容は2025年1月時点の情報に基づいています。