この記事でわかること

- 請負か準委任かで印紙税の要否が決まる判定基準

- 契約金額別の印紙税額(200円〜60万円)を早見表で確認

- 電子契約・準委任切替で印紙代を年間ゼロにする5つの方法

業務委託契約書の印紙税は、契約金額が1万円以上の請負契約に限り発生します。準委任契約や電子契約は非課税です。この記事では判定基準から税額早見表、印紙代ゼロにする方法まで5つの実務ハックで解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

業務委託契約書の印紙税は「請負か準委任か」で完全に結論が変わります。請負契約で契約金額が1万円以上の場合のみ第2号文書として課税され、金額に応じた印紙を貼付する義務があります。電子契約に切り替えるだけで印紙税は課税対象外となり、年間コストを実質ゼロにできます。電子契約の導入ステップや注意点はこちらで詳しく解説しています。

今日やるべき1つ

手元の業務委託契約書を確認し、「成果物の完成義務があるか(請負)」「ないか(準委任)」を10分で判定してください。請負と確定したら契約金額を確認し、1万円以上であれば本記事の税額早見表で印紙代を特定してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 請負か準委任かわからない | 業務委託契約書は請負か準委任かで課税が決まる | 3分 |

| 印紙税額をすぐ確認したい | 業務委託契約書の印紙は金額別で決まる | 2分 |

| 3分で自分の契約を判定したい | 業務委託契約書の印紙要否を3分で診断 | 3分 |

| 印紙代をゼロにしたい | 業務委託契約書の印紙は5つの仕組みでゼロにする | 5分 |

| 貼り忘れたときどうするか | 業務委託契約書の印紙漏れは2パターンで対応 | 3分 |

業務委託契約書は請負か準委任かで課税が決まる

契約書のタイトルが「業務委託契約書」であっても、法的な性質が「請負」か「準委任」かによって課税結論は180度変わります。ここを押さえれば、大半のケースは自己判定できます。

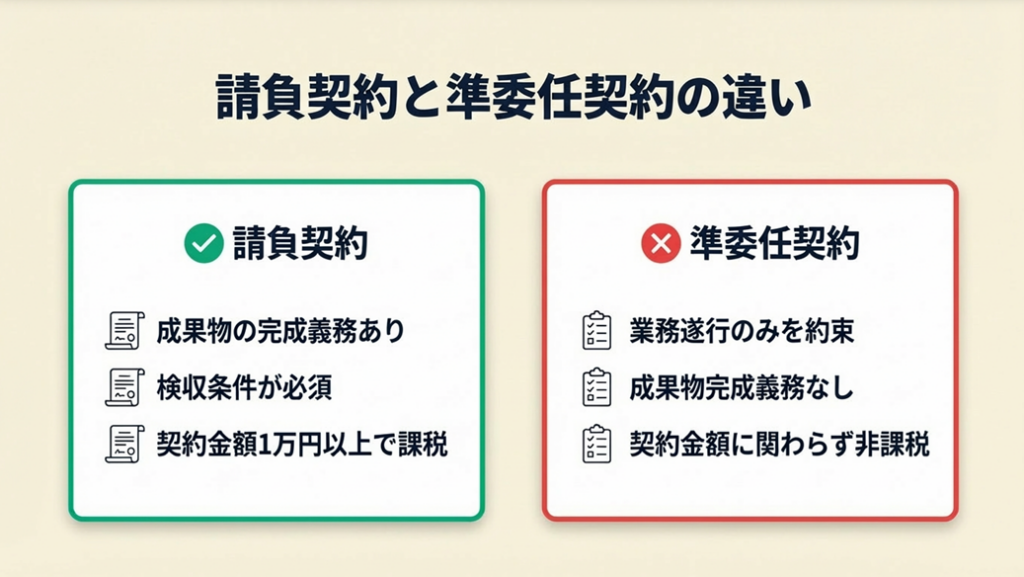

請負契約は成果物の完成義務が判断の分かれ目

請負契約は、受注者が「仕事の完成」を約束する契約です。Webサイト制作やシステム開発など、具体的な成果物の納品を約束するケースが該当します。印紙税法別表第一の第2号文書(請負に関する契約書)として課税対象となり、契約金額が1万円以上の時点で印紙の貼付義務が発生します。「完成責任の有無」が課税分岐点であり、この1点を確認するだけで大半のケースは判定できます。

準委任契約は非課税のため印紙代がゼロ

準委任契約は、受注者が「業務の遂行」を約束する契約であり、成果物の完成を保証しません。コンサルティングや顧問契約、継続的な事務作業の委託が典型例です。印紙税法上、準委任契約は課税文書に該当せず、契約金額に関わらず印紙は不要です。同じ「業務委託」という名称でも、準委任であれば印紙代の負担は一切発生しません。契約の性質を事前に確認することは費用管理の観点で有効です。なお、業務委託契約の種類や各契約パターンのチェックポイントはこちらでまとめて確認できます。

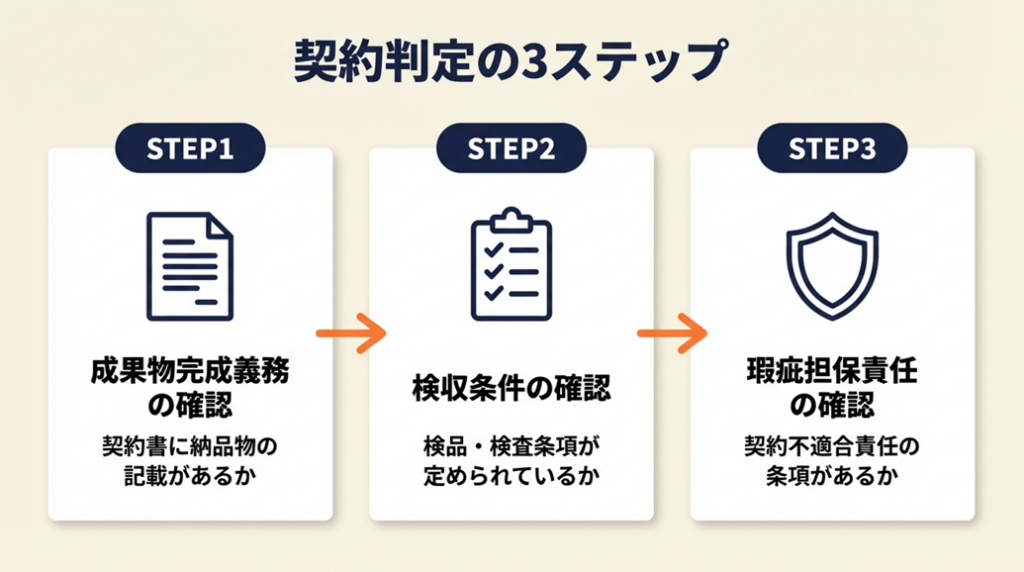

請負か準委任かを判定する3つの確認ポイント

契約書の文面から性質を判定するには、以下3点を確認してください。第1に「成果物・納品物の記載があるか」、第2に「検収・検品条件が定められているか」、第3に「瑕疵担保責任(契約不適合責任)の条項があるか」です。3点すべてに該当すれば請負契約と判断できます。1点でも欠ければ準委任の可能性が高く、判断が難しい場合は税務署への文書照会を活用してください。判定を放置したまま印紙を貼らないことが過怠税リスクを招くため、確認作業は1回しっかり行うことが得策です。

CHECK

-> 手元の業務委託契約書に「成果物の完成義務」「検収条件」「瑕疵担保責任」の3点があるかを確認し、請負か準委任かを特定する(10分)

よくある質問

Q: 月額固定の業務委託契約は請負ですか?

A: 月額固定であっても、成果物の完成義務がある場合は請負契約に該当します。報酬の決め方ではなく「完成責任があるか」で判断します。

Q: 業務委託契約書に「準委任」と明記すれば印紙は不要ですか?

A: タイトルや条文で「準委任」と記載していても、実態が請負(成果物完成義務あり)であれば課税対象となります。形式より実態の判断が優先されます。

業務委託契約書の印紙は金額別で決まる

第2号文書(請負契約)と確定したら、次は契約金額によって印紙税額を特定します。早見表で確認するだけなので、2分で完了できます。

印紙税額の早見表(第2号文書・請負契約)

| 契約金額 | 印紙税額 |

| 1万円未満 | 非課税(0円) |

| 1万円以上〜100万円以下 | 200円 |

| 100万円超〜200万円以下 | 400円 |

| 200万円超〜300万円以下 | 1,000円 |

| 300万円超〜500万円以下 | 2,000円 |

| 500万円超〜1,000万円以下 | 10,000円 |

| 1,000万円超〜5,000万円以下 | 20,000円 |

| 5,000万円超〜1億円以下 | 60,000円 |

| 1億円超〜5億円以下 | 100,000円 |

| 5億円超〜10億円以下 | 200,000円 |

| 10億円超〜50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

| 契約金額の記載のないもの | 200円 |

契約金額の記載がない場合は200円になる

契約書に金額が記載されていない場合(「別途合意の通り」など)、第2号文書として課税されるときの印紙税額は一律200円です。「金額不記載」にすることで印紙代を最小化できますが、この判断が契約の実態と合致しているかは個別に確認してください。税務リスクとのトレードオフを意識したうえで、契約実務上の選択肢として知っておくと費用管理の幅が広がります。

原本2通作成時は各当事者がそれぞれ1枚貼付

原本を2通作成して双方で保管する場合、印紙はそれぞれの原本1通ずつに貼付します。1契約で合計2枚の印紙が必要です。どちらが負担するかは当事者間で決定できますが、契約書に「印紙代は甲乙折半とする」と明記しておくとトラブルを防げます。コピー(複本・副本)には印紙は不要です。副本に貼付してしまうと、正本の印紙と合わせて二重払いになるため、避けてください。受発注書類の正しい管理フローについてはこちらで詳しく解説しています。

CHECK

-> 業務委託契約書の契約金額を確認し、上記早見表で印紙税額を特定して、印紙の準備または電子契約への切り替えを判断する(5分)

よくある質問

Q: 年間契約の場合、印紙は年額で計算しますか?

A: はい、契約書に記載された契約金額(年額)が判定基準になります。月額×12ヶ月の年額が1万円以上であれば課税対象です。

Q: 割印は必須ですか?

A: 割印(契印)は法的義務ではありませんが、ページの差し替え・偽造防止のために実務上は押印が慣行です。袋とじにする方法でも同様の効果が得られます。

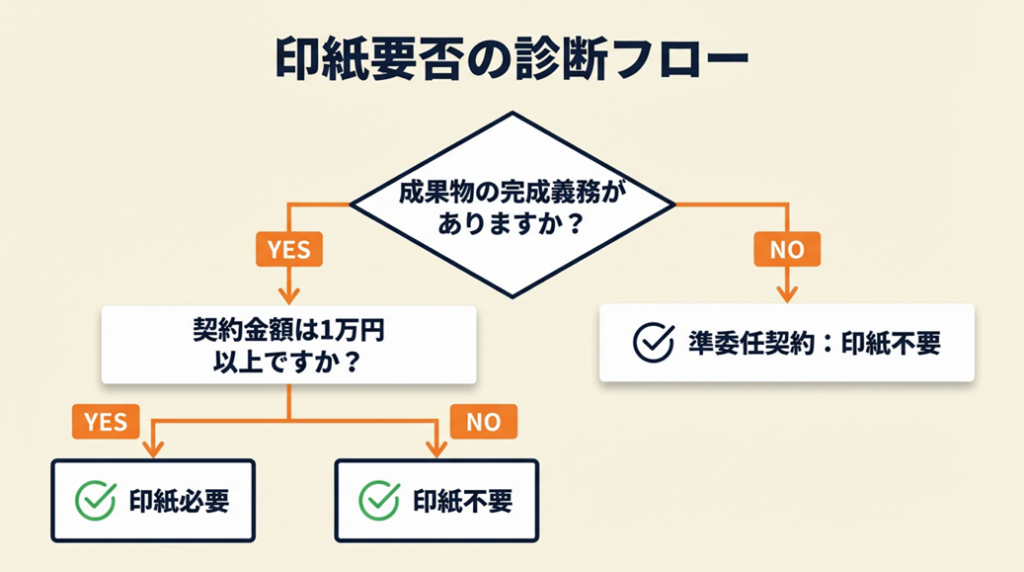

業務委託契約書の印紙要否を3分で診断

「自分の業務委託契約書は印紙が必要か?」を3分で判定できます。フローに沿って確認してください。

Q1: 契約書に成果物・納品物の完成義務が記載されていますか?

- Yes -> Q2へ

- No -> Result D(準委任契約:印紙不要)

Q2: 契約書は紙媒体(署名・押印済みの原本)ですか?

- Yes -> Q3へ

- No(電子契約・PDF) -> Result C(電子契約:印紙不要)

Q3: 契約金額の記載はありますか?

- Yes -> Q4へ

- No(金額不記載) -> Result B(第2号文書・税額200円)

Q4: 契約金額は1万円以上ですか?

- Yes -> Result A(第2号文書・早見表で税額を特定)

- No -> Result D(1万円未満:非課税)

Result A: 請負契約・金額記載あり・1万円以上 -> 印紙必要

早見表で税額を特定し、郵便局またはコンビニで収入印紙を購入してください。原本に貼付し、消印(割印または日付印)を押してください。

Result B: 請負契約・金額記載なし -> 200円の印紙を貼付

金額不記載でも第2号文書に該当するため、200円の印紙が必要です。

Result C: 電子契約 -> 印紙不要

電子データには課税文書の定義が適用されないため、印紙税は一切不要です。コスト削減のため電子契約への移行を検討してください。

Result D: 準委任契約または1万円未満 -> 印紙不要

印紙の貼付は不要です。ただし契約内容が実態と合致しているか定期的に確認してください。

本診断は目安です。判断が難しい場合は税務署への文書照会を活用してください。

CHECK

-> 上記フローで自分の結果(A〜D)を特定し、Result Aの場合は早見表で税額を確認して印紙を準備する(3分)

よくある質問

Q: 期間のない業務委託契約(無期限契約)は印紙税の対象になりますか?

A: 無期限の業務委託契約でも、成果物の完成義務があれば第2号文書として課税対象になります。金額の記載がない場合は税額200円です。

Q: 個人間の業務委託契約書でも印紙は必要ですか?

A: はい、個人間であっても請負契約で1万円以上の場合は印紙税が発生します。法人・個人を問わず適用されます。

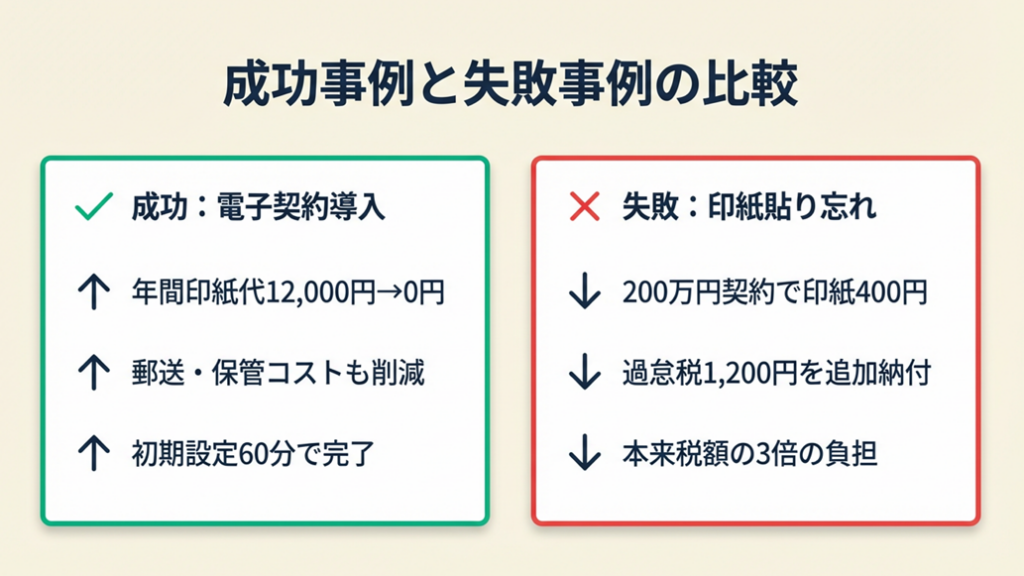

業務委託契約書の実例は2パターンで比較

ケース1(成功パターン): 電子契約導入でコスト削減を実現

フリーランスのデザイナーAさんは、年間10本以上の業務委託契約を紙で締結しており、年間印紙代が約12,000円発生していました。クラウドサインへの切り替えを取引先に提案したところ同意が得られ、翌月から電子契約に移行しました。印紙代がゼロになり、郵送・保管コストも削減できました。

電子契約サービスを導入して印紙代ゼロを実現したフリーランスの報告は、複数の導入事例で確認されています。

紙契約を継続していれば、毎年同額の印紙コストが積み重なり、5年で60,000円以上の支出が続いていました。電子契約の初期設定コストは0〜数千円程度であるため、費用対効果は明確です。

ケース2(失敗パターン): 印紙貼り忘れで過怠税が発生

フリーランスのエンジニアBさんは、200万円の請負契約書を締結した際に印紙(400円)の貼付を失念しました。後日税務調査で発覚し、過怠税として本来税額の3倍(1,200円)を追加納付することになりました。

貼り忘れに自分で気づいた段階で税務署に申出をしていれば、過怠税は1.1倍(440円)に軽減でき、追加負担を最小化できました。早期の自主申告が損失を2倍以上圧縮します。

CHECK

-> ケース2を参考に、今後の契約締結時に印紙要否のチェックを締結フローに組み込む(5分)

よくある質問

Q: 過怠税は必ず3倍になりますか?

A: 税務調査等で指摘された場合は原則として本来税額の3倍ですが、自主申告(印紙税不納付事実申出書の提出)を行い、かつその申出が過怠税の決定を予知してされたものでない場合は1.1倍に軽減されます。気づいた時点での早期申告が重要です。

Q: 取引先が印紙を貼らなかった場合、自分にも責任がありますか?

A: 印紙税の納税義務は契約書を作成した当事者双方にあります。どちらが貼るかを事前に決めておくことがトラブル防止につながります。

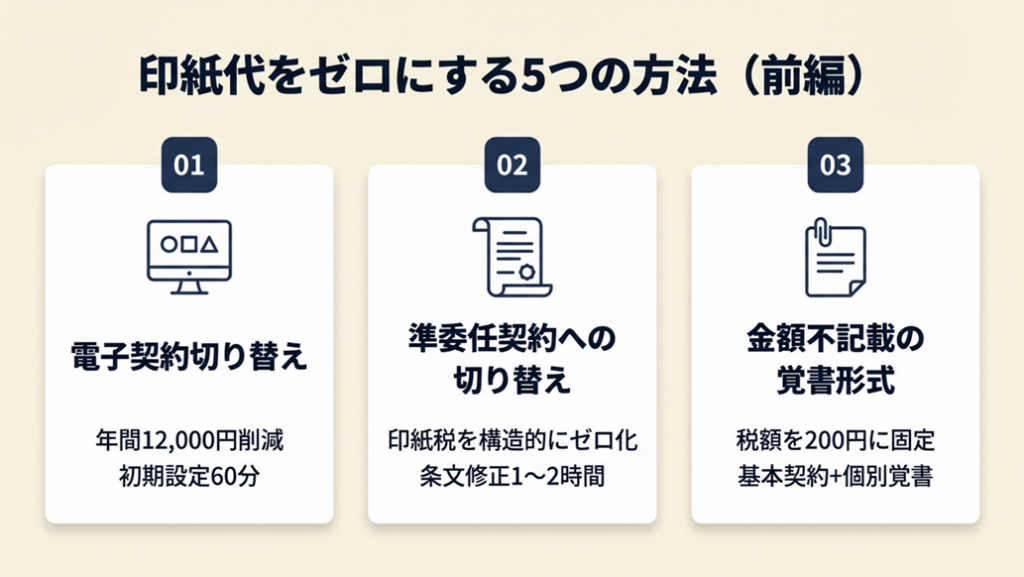

業務委託契約書の印紙は5つの仕組みでゼロにする

ハック1: 電子契約切り替えで印紙代を年間12,000円削減

- 【対象】: 紙の業務委託契約書を年3件以上締結しているフリーランス・個人事業主

- 【効果】: 印紙代を年間0〜24,000円削減(契約金額・件数次第)

- 【導入時間】: [低] 初期設定60分、以降1件あたり5分

- 【見込める効果】: [高]

- 【手順】:

- クラウドサイン・freeeサイン等のサービスに登録する(15分)

- 既存の紙契約書テンプレートをPDFまたはWord形式でアップロードする(10分)

- 取引先に電子契約への移行を提案し、合意を取る(メール1通・5分)

- 電子署名を双方で完了させ、PDF保存する(5分)

- 紙原本の保管・郵送フローを廃止し、フォルダ管理に切り替える(10分)

- 【ポイント】: 取引先への提案は「移行メリット(印紙不要・郵送費削減・即日締結)を数値で提示する」ことで合意を得やすくなります。

- 【なぜ効くのか】: 電子契約書は印紙税法基本通達第44条に基づき「課税文書」の定義を満たさないため印紙税が発生しない。電子データが「紙の文書」ではないことに起因する。電子署名法により法的効力は紙と同等であるため、税務・法務の両面でリスクなく切り替えられる構造になっている。

- 【注意点】: 電子契約後に紙にプリントアウトして署名・押印した時点で課税文書となり印紙義務が発生します。電子完結で終わらせてください。

- 【最初の一歩】: クラウドサインに無料登録し、次回の契約で試験的に利用する(15分)

ハック2: 準委任契約への切り替えで印紙を構造的にゼロにする

- 【対象】: 継続的な顧問・コンサル・事務代行業務を請負形式で契約しているフリーランス

- 【効果】: 印紙税を完全に非課税化(年間節約額は契約金額次第・例:年間500万円の契約なら10,000円削減)

- 【導入時間】: [中] 契約書の条文修正に1〜2時間

- 【見込める効果】: [高]

- 【手順】:

- 現在の契約書を確認し、「成果物の完成義務」条項を特定する(15分)

- 「成果物の完成」を「業務の遂行」に読み替えられるか、業務実態を確認する(20分)

- 「甲は乙に対し、○○業務を委託し、乙はこれを受託する」形式の準委任条文に書き換える(30分)

- 「瑕疵担保責任」「検収条件」の条項を削除または修正する(15分)

- 修正した契約書を取引先と合意のうえ再締結する(取引先との調整含め1〜3日)

- 【ポイント】: 「成果物の完成義務がなくても業務品質の基準(KPI・報告義務)を条文で担保する」ことで取引先の懸念を解消しつつ準委任形式を維持できます。

- 【なぜ効くのか】: 準委任契約は印紙税法上の課税文書に列挙されていないため、金額や期間に関わらず印紙税が発生しない。印紙税法別表第一の列挙主義に基づき、課税文書は「列挙されたもののみ」という原則であり、準委任は請負とは別の法的性質として民法上も区別されている。

- 【注意点】: 業務実態が「成果物の完成を保証している」にもかかわらず、書類の表記だけを「準委任」にした場合、税務上は請負として扱われます。実態と一致した形式を選んでください。

- 【最初の一歩】: 現在の業務委託契約書を1件取り出し、「成果物・検収・瑕疵担保責任」の3条項があるかを確認する(10分)

ハック3: 金額不記載の覚書形式で印紙税を200円に固定する

- 【対象】: 継続取引の中で都度業務範囲が変わるフリーランス

- 【効果】: 1通あたりの印紙税を最大20,000円以上から200円に削減

- 【導入時間】: [低] 契約書フォーマット変更30分

- 【見込める効果】: [中]

- 【手順】:

- 基本契約書(業務委託基本契約)を1通作成し、金額条項を「別途個別契約で定める」とする(20分)

- 個別案件ごとに発行する覚書・個別契約書は「業務内容と納期のみ記載、金額不記載」の形式にする(10分)

- 金額は注文書・請求書で管理し、契約書本体には記載しない運用に切り替える(5分)

- 基本契約書は1通のみ印紙税200円を貼付する(3分)

- 個別覚書は金額不記載のため印紙税200円で完結させる(3分)

- 【ポイント】: 基本契約書1通で関係性を定め、個別覚書は業務内容のみ記載するアプローチを取ることで、年間10件の取引で印紙コストを大幅に削減できます。請求書の管理と保存ルールについてはこちらも参考になります。

- 【なぜ効くのか】: 印紙税額は「契約書に記載された金額」を基準に算定される。金額が記載されていない第2号文書は、税額算定の基準がないため一律200円という最低税額が適用される仕組みになっている。注文書・請求書での金額管理は別文書として扱われるため、課税対象にはならない。

- 【注意点】: 基本契約書の「金額は別途定める」という条文が形骸化し、金額の証跡がメールのみになる状況は避けてください。金額の証跡は別途しっかり残すことが後日のトラブル防止につながります。

- 【最初の一歩】: 現行の契約書テンプレートを基本契約書と個別覚書に分割するフォーマットを作成する(30分)

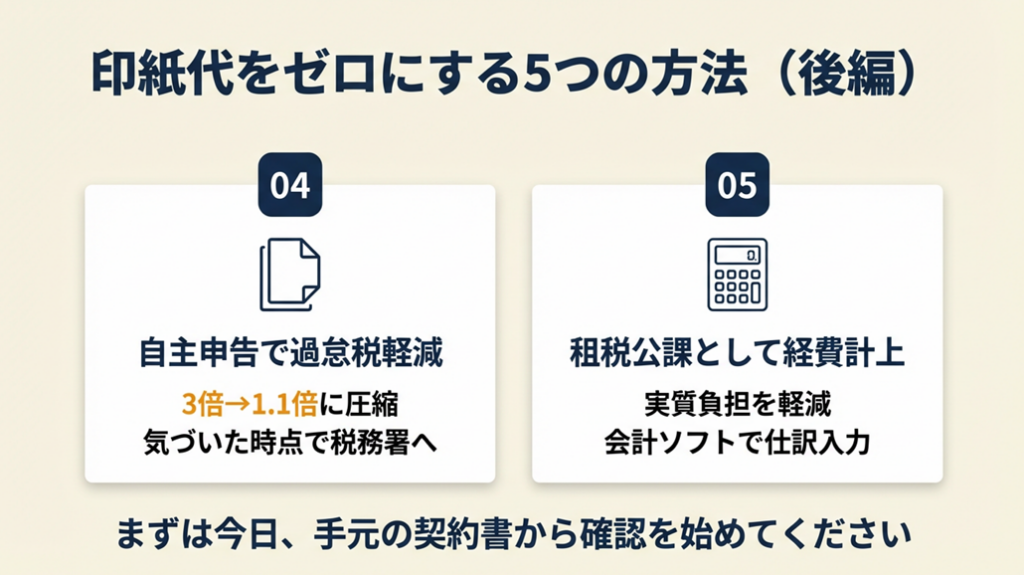

ハック4: 自主申告で過怠税を3倍から1.1倍に圧縮する

- 【対象】: 印紙の貼り忘れに気づいたフリーランス・個人事業主

- 【効果】: 過怠税を本来税額の3倍から1.1倍に軽減(例:400円の印紙漏れ→原則1,200円→自主申告で440円)

- 【導入時間】: [低] 税務署への持参1〜2時間

- 【見込める効果】: [高]

- 【手順】:

- 印紙未貼付の契約書を確認し、本来の印紙税額を早見表で特定する(5分)

- 管轄の税務署に電話し「印紙税不納付事実申出書を提出したい」と伝えてアポを取る(5分)

- 当該契約書を持参し、印紙税の過怠税(自主申告分:1.1倍)を現金で納付する(60分)

- 納付後、当該契約書に適切な消印処理を施す(5分)

- 今後の再発防止として、契約書締結チェックリストに「印紙確認」を追加する(10分)

- 【ポイント】: 気づいた時点で即自主申告することで、過怠税の負担を大幅に圧縮でき、税務リスクの心理的負担も早期に解消できます。

- 【なぜ効くのか】: 印紙税の自主申告制度(印紙税不納付事実申出書の提出)は、税務署に発覚する前に申し出ることで過怠税率を「3倍→1.1倍」に下げる救済措置(国税庁「No.7131 印紙税を納めなかったとき」)。この制度が機能する前提は「税務調査があったことにより過怠税の決定があるべきことを予知してされたものでない」こと。

- 【注意点】: コピー(副本)への貼付は法的意味がなく、正本の印紙義務は消えません。正本への対応を優先してください。

- 【最初の一歩】: 過去1年分の業務委託契約書(紙の原本)を確認し、印紙漏れがないかチェックする(20分)

ハック5: 印紙代を租税公課として経費計上し実質負担を下げる

- 【対象】: 収入印紙を自己負担しているフリーランス・個人事業主

- 【効果】: 印紙代を経費計上することで課税所得を削減。税率20%の場合、1万円の印紙代の実質負担は8,000円に圧縮

- 【導入時間】: [低] 仕訳入力3分/件

- 【見込める効果】: [中]

- 【手順】:

- 収入印紙を購入した際のレシートを保管する(1分)

- 会計ソフト(freee・弥生・マネーフォワード)で「租税公課」勘定科目を選択する(2分)

- 金額と摘要(「業務委託契約書 印紙代」等)を入力する(1分)

- 購入レシートを電子保存または紙で7年間保管する(1分)

- 確定申告書類の「租税公課」欄に反映されているか確認する(確定申告時・5分)

- 【ポイント】: 1枚200円でも年間50件なら10,000円、税率30%なら実質3,000円の節税が積み上がります。マネーフォワードを使えば領収書スキャンで自動仕訳できます。会計ソフトの選び方や経費計上の基本についてはこちらも参考にしてください。

- 【なぜ効くのか】: 収入印紙は業務に必要な経費であり、所得税法上の必要経費(所得税法37条)として認められる。「租税公課」として計上すれば課税所得が減少し、所得税・住民税の計算基礎が下がる。なお、過怠税は損金・必要経費に算入できないため注意が必要です。

- 【注意点】: 印紙代を「消耗品費」で計上していても税務上問題はありませんが、「租税公課」が正しい勘定科目です。どちらかに統一しておくと帳簿の整合性が保たれます。

- 【最初の一歩】: 直近3ヶ月の印紙購入レシートを確認し、未計上のものをfreeeまたは弥生で「租税公課」として一括入力する(15分)

CHECK

-> 5つのハックのうち、自分の状況に最も効果が高いものを1つ選び、「最初の一歩」を今日中に実行する(5〜15分)

よくある質問

Q: 収入印紙はコンビニでも買えますか?

A: はい、主要コンビニ(セブン-イレブン・ファミリーマート・ローソン等)で200円・400円・600円などの一般的な金額の印紙を購入できます。高額の印紙は郵便局での購入が確実です。

Q: 印紙を貼る位置に決まりはありますか?

A: 法的に貼付位置の決まりはありませんが、慣行として契約書の第1ページ左上または署名欄付近に貼付し、自社の社印または担当者印で消印(割印)するのが一般的です。

業務委託契約書の印紙漏れは2パターンで対応

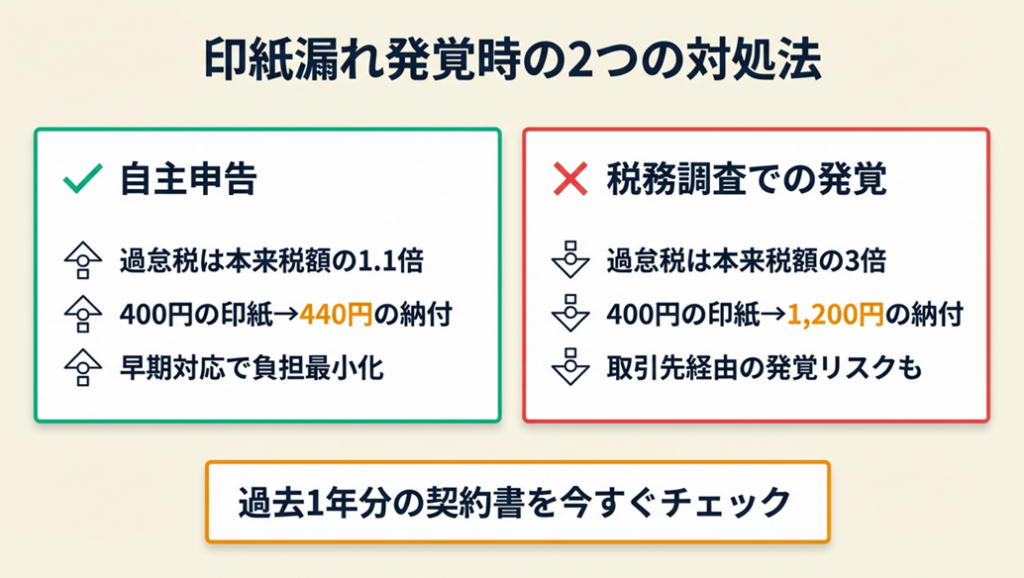

対処法は「自分で気づいたか、税務署に指摘されたか」で明確に2パターンに分かれます。それぞれの対応を把握しておくことが、損失を最小化するうえで重要です。

自主申告すれば過怠税は1.1倍で済む

自分で貼り忘れに気づいた場合は、速やかに管轄の税務署に印紙税不納付事実申出書を提出してください。国税庁「No.7131 印紙税を納めなかったとき」によると、自主申告(かつ過怠税の決定を予知してされたものでない場合)の過怠税は本来税額の1.1倍です。400円の印紙を貼り忘れた場合、納付額は440円(本来400円+過怠税40円)で完結します。放置する時間が長いほど税務調査で発覚するリスクが高まるため、気づいた時点での行動が得策です。確定申告の全体像や税金の計算方法についてはこちらも合わせてご覧ください。

税務調査で発覚した場合は3倍の過怠税が原則となる

税務調査で発覚した場合、過怠税は原則として本来税額の3倍となります。400円の印紙なら1,200円の追加納付です。実務上は税務調査中であっても印紙税不納付事実申出書を提出することで1.1倍に軽減されるケースがあるとされています。見落としがちなのは「取引先への税務調査で自分の契約書の印紙漏れが発覚するケース」であり、自社の税務調査だけをケアしていても十分ではないことを把握しておいてください。

過去の契約書を一括チェックする簡易フロー

再発防止には、過去の契約書を一括確認する習慣が有効です。確定申告のタイミングで、前年度の業務委託契約書(紙の原本)を全件取り出し、①請負契約かどうか、②金額1万円以上かどうか、③印紙貼付・消印済みかどうか、の3点を確認してください。年1回30分で行うことで、長期的な税務リスクを最小化できます。また、フリーランスが知っておくべき経費計上の全体像についてはこちらを参考にしてください。

CHECK

-> 過去1年分の業務委託契約書(紙原本)をチェックし、印紙未貼付のものがあれば税務署に印紙税不納付事実申出書の提出を検討する(20分)

よくある質問

Q: 印紙を貼り間違えた(別の金額の印紙を貼った)場合はどうしますか?

A: 一度貼付・消印した収入印紙は再使用できません。不足分を追加で貼付するか、税務署に相談してください。消印前であれば郵便局で交換が可能です。

Q: 印紙代は取引先に請求できますか?

A: 法的に誰が負担するかの定めはなく、当事者間の合意で決定できます。「印紙代は各自負担」または「甲乙折半」と契約書に明記しておくことでトラブルを防げます。

業務委託契約書の印紙を正しく管理する:請負・1万円以上が判定の起点

業務委託契約書の印紙税は、請負契約かつ契約金額が1万円以上の場合のみ発生します。準委任契約・電子契約・1万円未満は非課税であり、この3パターンに該当するだけで印紙コストをゼロにできます。手元の契約書の性質を確認し、電子契約への移行または準委任への切り替えを検討することが、長期的なコスト削減につながります。

フリーランスとして多数の契約を締結するほど、印紙税の判定ミスがコストとリスクの両面で積み上がります。本記事の診断フローとハックを使えば、1〜2時間の確認作業で年間数万円規模の削減と過怠税リスクの解消が同時に実現します。まず今日、手元の1件の契約書から確認を始めてください。なお、フリーランスの節税対策を体系的に理解したい方はこちらもご覧ください。

| 状況 | 次の一歩 | 所要時間 |

| 今の契約書が請負か準委任か不明 | 「成果物完成義務」の有無を契約書で確認 | 10分 |

| 電子契約に切り替えたい | クラウドサインに無料登録し取引先に提案 | 30分 |

| 印紙を貼り忘れていた | 税務署に印紙税不納付事実申出書の提出を検討 | 5分 |

| 印紙代を経費にしたい | freeeで「租税公課」として過去分を一括入力 | 15分 |

業務委託契約書の印紙に関するよくある質問

Q: 業務委託契約書には必ず印紙が必要ですか?

A: いいえ、必須ではありません。準委任契約・電子契約・契約金額1万円未満の場合は印紙不要です。国税庁「No.7102 請負に関する契約書」で対象文書を確認してください。

Q: 電子契約書には絶対に印紙は不要ですか?

A: 電子データとして完結している電子契約書には印紙税は発生しません。ただし、電子契約後に紙に印刷して署名・押印した場合はその紙が課税文書となります。電子完結が前提です。

Q: 業務委託契約書の印紙税は経費になりますか?

A: はい、「租税公課」として必要経費に計上できます(e-Gov 印紙税法)。ただし過怠税は損金・必要経費に算入できません。freeeやマネーフォワードの会計ソフトで「租税公課」勘定科目を選択し、領収書を保管してください。