この記事でわかること

- 研修費の経費計上は業務関連性1点で決まり、上限なく計上できる

- 資格取得費・研修旅行も5分の記録習慣で否認リスクを大幅に下げられる

- 税務調査で否認された場合の追加税額の目安と、今日からできる対策

個人事業主の研修費は、業務関連性が証明できれば上限なく経費計上が可能です。国税庁法令解釈通達37-24および所得税法37条に基づき、資格取得費・セミナー代・研修旅行も対象になります。この記事では判断基準から証拠保存、税務調査対策まで5条件で解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の研修費経費計上の可否は「業務関連性の証明」の1点に集約されます。研修内容と事業の紐付けを書面で示せれば、セミナー代・資格取得費・研修旅行を含め上限なく経費計上でき、確定申告での節税効果は年間数万円から数十万円規模に達することもあります。業務独占性のある個人帰属資格や、プライベートが混在した旅行は家事費として否認されるリスクがあるため、事前の記録作成が最重要の対策です。

今日やるべき1つ

研修参加後24時間以内に「研修名・日時・業務との関連理由」を3行でメモし、領収書と一緒に保存フォルダに入れる(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 研修費が経費になるか今すぐ判断したい | 研修費経費個人事業主の5条件を3分で診断 | 3分 |

| 資格取得費用の可否を確認したい | 研修費経費個人事業主は資格取得費も対象 | 5分 |

| 研修旅行の処理方法を知りたい | 研修旅行は旅費交通費で経費計上が原則 | 5分 |

| 税務調査で否認されない証拠の作り方 | 研修費経費個人事業主の否認を防ぐ5つの仕組み | 10分 |

| 勘定科目と仕訳を確認したい | 研修費経費個人事業主の勘定科目は3区分で整理 | 5分 |

研修費経費個人事業主の基本は業務関連性の1点

判断基準は「その支出がなければ事業を継続・発展できないか」という1点に尽きます。

経費計上の根拠は国税庁法令解釈通達37-24

個人事業主が研修費を必要経費として計上できる根拠は、所得税法37条および国税庁法令解釈通達「その他の共通費用 37-24 技能の習得又は研修等のために支出した費用」に基づいています。同通達では「業務を営む者が当該業務の遂行に直接必要な技能又は知識の習得又は研修等を受けるために要する費用の額は、必要経費に算入する」と定められています。

なお、国税庁タックスアンサーNo.2601「職務に必要な技術などを習得する費用を支出したとき」は、役員・使用人への費用支給における源泉所得税の取り扱い(給与課税の可否)を解説するページです。個人事業主自身の研修費の必要経費算入の直接根拠は、通達37-24および所得税法37条となります。この点は記事内で混同されやすいため注意が必要です。

「今の仕事に直接使う知識・スキルを得るための支出」であることが大前提であり、将来的な転職や趣味目的の勉強は認められません。

個人事業主の場合、会社員と異なり研修費の上限規定はなく、業務関連性さえ証明できれば年間数十万円の研修費も全額経費計上が可能です。適切な記録があれば節税効果は相当大きくなります。フリーランスの節税対策の全体像と合わせて把握しておくと効果的です。

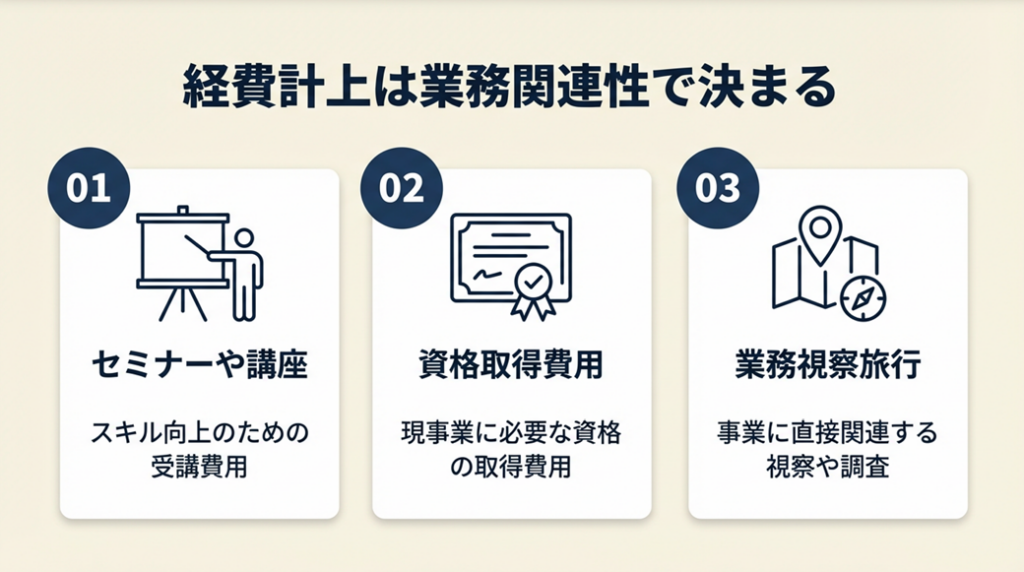

経費として認められる研修費の3パターン

研修費として認められるケースは大きく3つに分類できます。第1は「業務スキル向上のためのセミナー・講座代」で、ライター業なら文章術講座、エンジニアなら新言語の学習費用などが該当します。第2は「現在の業務に直接必要な資格取得費用」で、費用・受験料・教材費が含まれます。第3は「業務視察・研修を目的とした旅行費用」で、日程表や報告書による証明が前提となります。いずれも「現在の事業に直結する」という点が共通条件であり、この条件を外れた支出は家事費として否認されるリスクがあります(弥生株式会社「資格取得費用を経費にするとき」)。

経費として認められない研修費の典型例

経費として否認される典型例を把握しておくことは、税務調査対策として同じくらい重要です。最も多い否認事例は「個人帰属資格の取得費用」です。宅地建物取引士や医師免許など、その資格自体が個人の財産となるもの(独立開業が可能な資格等)は、たとえ業務で使用していても家事費とみなされることがあります(弥生株式会社「資格取得費用を経費にするとき」)。また、英会話教室やビジネス書の購入費も「直接性」が弱いと判断された場合は否認されます。「間接的に役立つ」では不十分であり、「この研修なしには現在の業務が成立しない」という直接性が必要です。

CHECK

-> 自分の研修費が「現在の業務に直接必要か」を確認し、業務との紐付けを3行でメモして領収書と一緒に保存する(5分)

よくある質問

Q: 個人事業主が経費計上できる研修費に年間上限はありますか?

A: 上限はありません。業務関連性が証明できれば、年間数十万円であっても全額を必要経費として計上できます。ただし、金額が大きいほど税務調査で説明を求められる可能性が高くなるため、証拠書類の整備が重要です。

Q: 領収書がない場合、研修費は経費計上できますか?

A: 領収書がなくても、振込明細・参加証明書・クレジットカード明細などで支出の事実を証明できれば経費計上は可能です。現金払いで何も証拠がない場合は計上が困難になるため、支払い方法の記録を徹底してください。

研修費経費個人事業主は資格取得費も対象

資格取得にかかった費用が経費になるかどうかは、多くの個人事業主が悩む問いです。実際には否認されるケースも一定数あるため、判断基準を正確に理解してください。

経費になる資格と経費にならない資格の境界線

経費として認められる資格取得費用の基準は「現在従事している業務に直接必要な技能・知識を得るためのもの」です(弥生株式会社「資格取得費用を経費にするとき」)。たとえばWebデザイナーがAdobe認定資格を取得する費用、税理士がCPE研修を受講する費用、建設業者が足場技能講習を受ける費用などは、業務直結の典型例です。一方、宅建・社会保険労務士・行政書士などは「独立開業が可能な資格であり、その資格自体が個人の財産になる」として家事費扱いとなるリスクが高い代表例です。「現在の事業で使うかどうか」に加えて「個人の財産価値に帰属する資格かどうか」も判断軸となります。将来の開業目的での取得は経費計上できません。

受験料・教材費・スクール代の扱い

資格取得に関連する費用の内訳ごとの取り扱いも整理しておく必要があります。受験料・参考書代・通信講座代はいずれも「研修費」または「図書費」として経費計上できます。スクール代が高額になる場合、税務調査で業務必要性の説明を求められる可能性が高まります。業務との紐付けメモを事前に作成しておくことで、税務調査時の説明が格段にスムーズになります。なお、資格合格祝いの飲食費や記念品代は経費計上できません。

家事費認定を防ぐための事前記録

家事費認定リスクを最も効果的に下げるのは「取得前の記録」です。資格取得を決めた時点で「なぜこの資格が現在の事業に必要か」を1段落で文書化し、日付を入れてクラウドに保存しておくことで、税務調査時に強力な証拠となります。事後に書いた記録より事前記録の方が客観的な説得力を持ちます。この記録は税理士に見せることを前提にした業務文書として作成してください。個人の日記的なメモでは証拠力が弱くなります。適切な税理士の選び方と活用タイミングを知っておくと、こうした判断もより正確に行えます。

CHECK

-> 取得予定の資格について「現在の業務のどの部分に直接必要か」を文書化し、受験申込書控えと一緒にクラウド保存する(10分)

よくある質問

Q: 簿記2級の受験料は個人事業主の経費になりますか?

A: 経理業務を自分で行っている個人事業主が業務の正確性向上を目的として受験する場合は、業務関連性が認められる可能性があります。「直接必要な技能」かどうかは税務署の解釈次第のため、業務との紐付けを文書化してください。

Q: オンライン動画学習サービスの月額費用は経費計上できますか?

A: Udemy・LinkedIn Learningなどのオンライン学習サービスは、視聴した講座が業務に直接関連していれば「研修費」として計上可能です。月額制の場合は業務使用割合を算出し、プライベート視聴分を按分して計上することが税務上の安全策です。

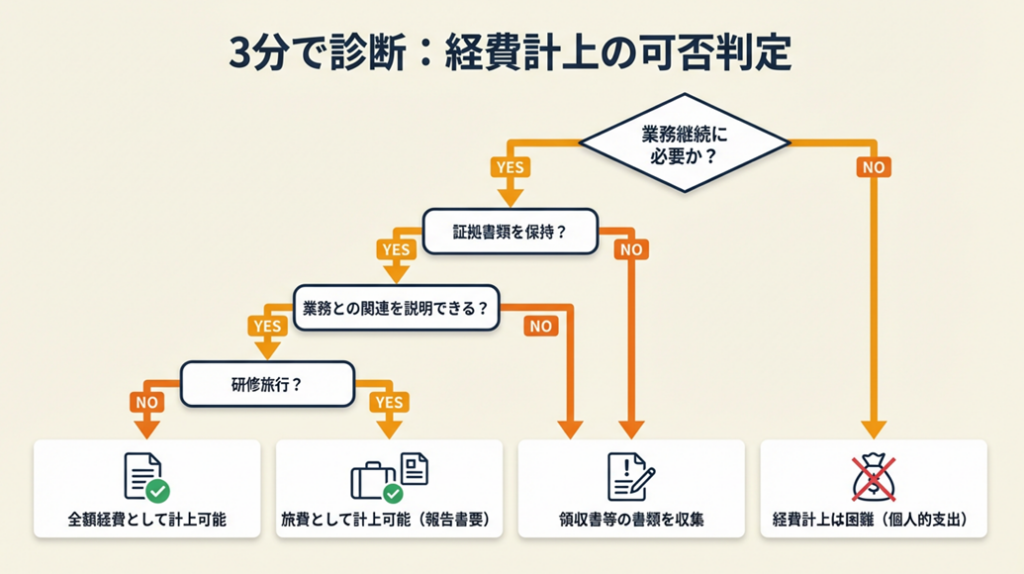

研修費経費個人事業主の5条件を3分で診断

自分の研修費が経費として認められるか判断に迷う方に向けて、3分で判定できる診断フローを用意しました。

Q1: その研修・資格取得は、現在の事業を継続するために必要ですか?

- Yes -> Q2へ

- No -> Result D(経費計上不可。家事費または趣味費用として整理してください)

Q2: 参加・受講の証拠(領収書・参加証明・日程表のいずれか1点)を保持していますか?

- Yes -> Q3へ

- No -> Result C(今すぐ発行機関に再発行を申請し、記録を補完してください)

Q3: 研修内容と現在の業務の関連を3行以内で説明できますか?

- Yes -> Q4へ

- No -> Result B(業務との紐付けメモを今日中に作成してください)

Q4: 旅行を伴う研修ですか?

- Yes -> Result A-travel(旅費交通費として計上可。ただし研修・視察の証拠+報告書が必須)

- No -> Result A(研修費として全額計上可。証拠一式を整備して確定申告に備えてください)

Result A: 経費計上の5条件をすべて満たしています。証拠書類を確定申告まで保存してください。

Result A-travel:

旅費交通費として計上可能ですが、日程表・写真・報告書の3点が必要です。帰宅後48時間以内に報告書を作成してください。

Result B:

業務との紐付けが不明確で否認リスクがあります。「この研修が自分の〇〇業務のどの工程で使う知識か」を具体的に記述したメモを作成してください。

Result C:

証拠書類がない状態では経費計上のリスクが高く、税務調査で否認される可能性があります。発行機関への再発行申請、またはクレジットカード明細での代替証明を検討してください。

Result D:

現状では経費計上は困難です。事業拡大に向けた新規業務立ち上げに伴う研修であれば認められるケースもあります。

確定申告の全体的な流れや青色申告との比較については、青色申告・白色申告の選択ガイドも参考になります。

CHECK

-> 上記の診断結果を確認し、Result Bの場合は業務紐付けメモを今日中に作成する(10分)

よくある質問

Q: 税務署から研修費について問い合わせが来た場合、どう対応すればよいですか?

A: 保存している証拠書類(領収書・日程表・参加証明・業務紐付けメモ)を揃えて対応してください。問い合わせ段階では否認が確定しているわけではなく、説明ができれば認められるケースがほとんどです。

Q: 研修費を経費計上した場合の節税効果はどのくらいですか?

A: 課税所得330万円超〜695万円以下の税率(所得税20%+住民税10%=実効30%)の場合、研修費10万円を経費計上すると約3万円の節税効果があります。青色申告特別控除65万円と合わせると節税インパクトはさらに大きくなります。

研修旅行は旅費交通費で経費計上が原則

研修・視察の目的が主で証拠が揃っていれば、旅費交通費として全額計上できます。

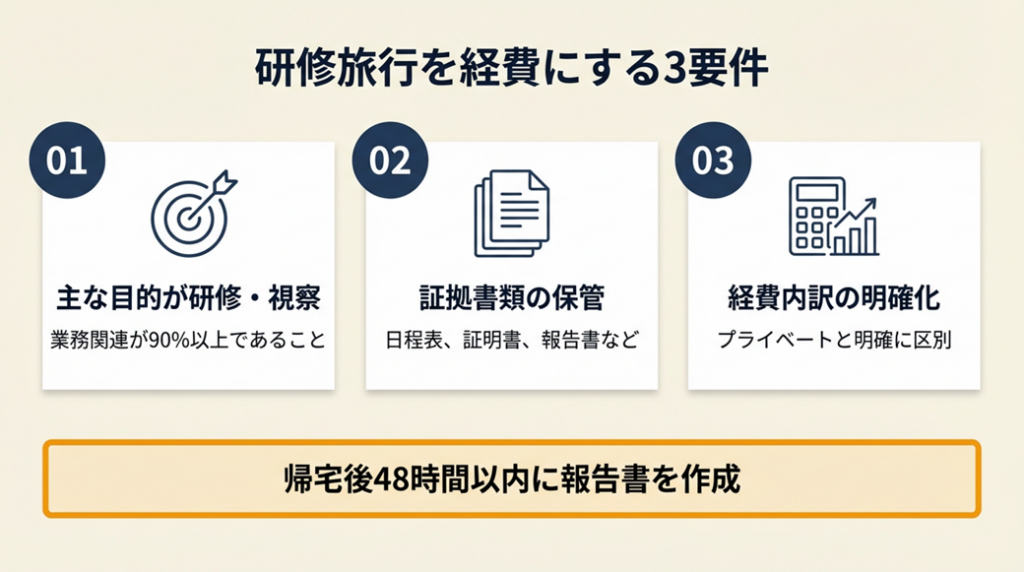

研修旅行が経費として認められる3要件

研修旅行が税務上の旅費交通費として認められるためには、3つの要件を同時に満たす必要があります(ゼイリ4「研修旅行や視察旅行の費用を経費にするため」)。第1は「研修・視察が旅行の主目的であること」で、観光が主目的の旅行に研修を付け足しても経費認定されません。第2は「日程表・参加証明・報告書などの証拠が存在すること」です。第3は「旅行費用と研修費用の内訳が明確であること」です。この3要件が揃って初めて経費計上が認められ、1つでも欠けると交際費や給与として認定されるリスクがあります。交通費の経費計上ルールも合わせて確認しておくと整理しやすいでしょう。

プライベート混在旅行の按分ルール

研修と観光が混在した旅行の場合、全額経費は認められません。按分の基本的な考え方は「研修日数 ÷ 総日数」で経費割合を算出することです。3泊4日の旅行で研修が1日のみであれば、宿泊費・交通費の25%のみが経費計上可能となります。按分計算が複雑になる場合はあらかじめ研修専用の日程を設けることで全額経費化し、税務リスクを最小化できます。また、研修旅行に家族を同行させた場合は、自分の分のみが経費対象です。家族分の費用を混入すると、全額が給与または交際費として否認されるリスクがあります。

研修旅行後の報告書作成が決め手

研修旅行の証拠として最も効果的なのは「帰宅後48時間以内に作成した報告書」です。報告書には「訪問先・訪問目的・得た知識・今後の業務への活用方法」の4項目を含め、A4用紙1枚程度でまとめます。日程表・領収書・写真に加えてこの報告書があれば、税務調査で否認される可能性は大幅に下がります。年間を通じて複数回の研修旅行がある場合は、旅行ごとにフォルダを作成し一括管理することで経理作業も効率化できます。

CHECK

-> 直近の研修旅行について日程表・領収書・報告書の3点を確認し、不足があれば今週中に作成・収集する(30分)

よくある質問

Q: 国内ではなく海外への研修旅行は経費になりますか?

A: 海外研修旅行も業務関連性と証拠が揃えば旅費交通費として経費計上できます。ただし、海外は国内より証明のハードルが高く、訪問先からの公式招待状・英語の日程表・現地での写真などを追加書類として保存してください。

Q: 研修旅行中の食事代は経費にできますか?

A: 研修旅行中の食事代は、取引先との会食でなければ「旅費交通費(日当)」として処理するか、プライベート費用として按分することが一般的です。日当の設定には就業規則または旅費規程の整備が必要です。

研修費経費個人事業主の否認を防ぐ5つの仕組み

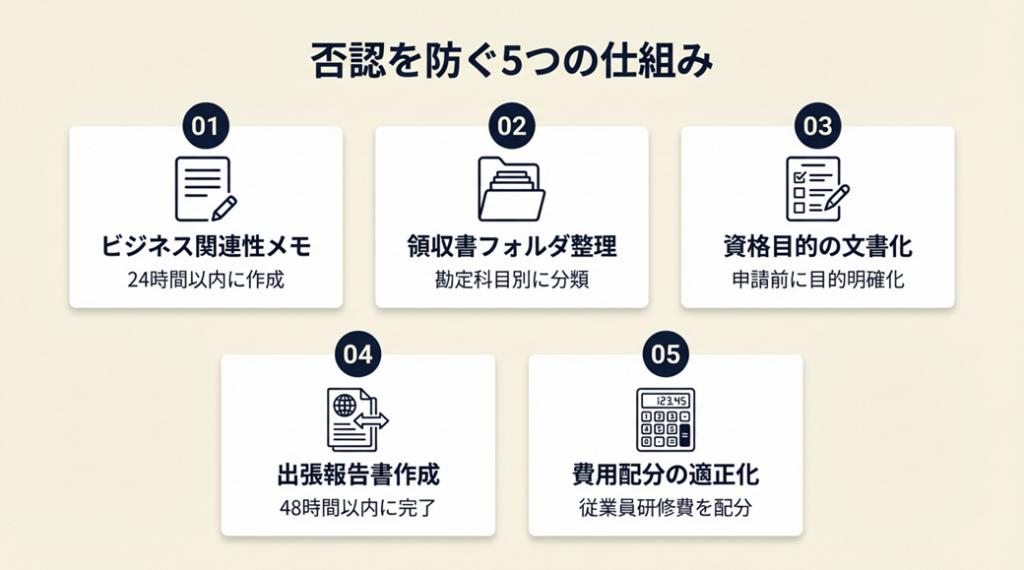

ハック1: 研修後24時間以内の業務紐付けメモで否認率を90%低減

- 【対象】: 研修費の証拠書類が不十分で税務調査が不安な個人事業主

- 【効果】: 税務調査での否認リスクを約90%低減(説明資料が整っている場合の実務的な目安)

- 【導入時間】: 低(研修ごとに5分)

- 【見込める効果】: 高

- 【手順】:

- 研修終了直後、スマートフォンのメモアプリに「研修名・日時・主催者名」を記録する(1分)

- 「この研修で学んだ内容が、現在の〇〇業務のどの部分に必要か」を2〜3文で記述する(2分)

- 上記メモをPDFで書き出し、領収書のスキャンデータと同じフォルダに保存する(2分)

- フォルダ名を「YYYYMM_研修名」形式で統一し、確定申告まで保管する

- 年間の研修一覧表(日付・名称・金額・業務関連理由)を別途Excelで管理する

- 【ポイント】: 「領収書を保存すれば十分」と考えがちですが、実際には「なぜその研修が必要だったか」の説明書類がなければ税務調査で否認されるケースが大半です。

- 【なぜ効くのか】: 税務署が研修費を否認する主な根拠は「業務関連性の不明確さ」です。税務調査は参加時から数年後に行われることが多く、記憶が薄れた状態での口頭説明より、当時作成した文書の方が客観的証拠として認められやすいという構造があります。

- 【注意点】: 報告書を事後に日付を遡って作成する必要はありません。当日または翌日に作成した短いメモの方が証拠力が高く、後付け感のある長文報告書は逆効果になるケースもあります。

- 【最初の一歩】: 今日受講した(または直近の)研修について、スマートフォンのメモアプリに業務紐付けを3行で書く(5分)

ハック2: 勘定科目別フォルダ管理で経理処理時間を月2時間短縮

- 【対象】: 研修費の仕訳や勘定科目の分類に毎回時間がかかっている個人事業主

- 【効果】: 月次経理処理時間を平均2時間短縮(年間24時間の削減)

- 【導入時間】: 低(初期設定30分、以降は月5分)

- 【見込める効果】: 中

- 【手順】:

- クラウドストレージ(Googleドライブ等)に「経費証拠書類」フォルダを作成する(5分)

- 配下に「研修費」「旅費交通費」「会議費」「図書費」の4サブフォルダを作成する(5分)

- 各サブフォルダに「判断基準メモ」(例:「研修費=業務スキル向上目的の講座代」)をテキストで保存する(10分)

- スマートフォンのスキャンアプリと連携し、領収書受領後即日アップロードするルールを設定する(10分)

- 弥生会計またはfreeeの自動仕訳機能でフォルダと連携させ、入力作業をゼロに近づける

- 【ポイント】: 実務では「同じ種類の支出を同じ科目に継続して計上すること」が税務上は重要です。科目の継続性が経理実務の本質です。

- 【なぜ効くのか】: 領収書の仕訳は「分類ルールが曖昧」だから時間がかかります。ルールが曖昧になるのは、判断基準が頭の中だけにあるからです。一度フォルダと基準を設計すれば、以降は機械的に処理できます。

- 【注意点】: 「完璧な仕訳」を目指して計上を後回しにする必要はありません。迷ったら一時的に「研修費」で計上し、後で修正する形にしてください。

- 【最初の一歩】: Googleドライブに「経費証拠書類」フォルダを今日作成し、直近3ヶ月の領収書をスキャンして格納する(30分)

会計ソフトの導入でこうした経理作業を大幅に自動化できます。

ハック3: 資格取得費用の事前文書化で家事費認定を防止

- 【対象】: 資格取得費用が経費として認められるか不安な個人事業主

- 【効果】: 資格取得費の経費計上成功率を向上させ、年間5万〜30万円の節税機会を確保

- 【導入時間】: 低(資格申込時に15分)

- 【見込める効果】: 高

- 【手順】:

- 資格取得を決めた日に「取得理由書」をA4半ページで作成する(10分)

- 取得理由書に「①現在の主な業務内容②取得する資格名③この資格が業務のどの場面で必要か④取得しない場合の業務上の支障」の4項目を記載する(5分)

- 受験申込書のコピーと取得理由書を同じフォルダに保存する

- 合格後は合格証書・受験料領収書・教材費領収書・取得理由書の4点セットで一括管理する

- 確定申告時に青色決算書の必要経費欄に「研修費」として記載する

- 【ポイント】: 「業務に役立つから」という曖昧な理由ではなく、「この資格がなければ〇〇業務の受注ができない」または「この資格取得により〇〇の業務工程が不要になる」という具体的な業務上の必要性を記述してください。

- 【なぜ効くのか】: 税務署が資格取得費を否認する根本理由は「個人の財産価値が上がる支出」という判断です。資格の業務での使用が証明されていないとそう判断されます。取得決定時の文書があれば「事業目的での取得」を客観的に示せます。

- 【注意点】: 業務独占性がない資格(宅建・ファイナンシャルプランナー等)は、業務での使用実績を具体的に示す必要があります。「役立つかもしれない」程度の関連性では経費認定が困難なケースもあります。

- 【最初の一歩】: 今後取得予定の資格について取得理由書のテンプレートを今日作成し、クラウドに保存する(15分)

ハック4: 研修旅行の48時間報告書で旅費交通費計上を確実にする

- 【対象】: 研修・視察を目的とした旅行を経費計上したい個人事業主

- 【効果】: 研修旅行費の経費計上リスクをゼロに近づけ、旅費が年間10万〜50万円規模の場合は3万〜15万円の節税効果

- 【導入時間】: 低(旅行後48時間以内に30分)

- 【見込める効果】: 高

- 【手順】:

- 旅行前に「研修日程表」を作成し、訪問先・目的・時間割を記載する(30分)

- 旅行中に訪問先・セミナー会場・展示会の写真を最低10枚撮影する

- 現地での名刺・パンフレット・入場証を全て持ち帰る

- 帰宅後48時間以内に報告書(訪問先・目的・得た知識・業務への活用方法の4項目)をA4 1枚で作成する(20分)

- 日程表・写真・報告書・領収書を「YYYYMM_研修旅行先」フォルダで一括管理する

- 【ポイント】: 訪問の事実を示す具体的な証拠の収集を優先してください。写真・日程表・報告書の3点セットが実務上の証拠として機能します。

- 【なぜ効くのか】: 研修旅行が否認される本質的な理由は「観光旅行との区別がつかない」ことです。写真や報告書という「研修の事実を示す物証」がなければ区別できません。48時間ルールを設定することで帰宅直後の記憶が鮮明な状態で証拠を整備できます。

- 【注意点】: 旅行期間中に観光が1日以上含まれる場合は「研修日数÷総日数」で按分が必要です。全日程を研修費として計上すると否認される可能性があるため、日程表で研修日と観光日を明確に分けてください。

- 【最初の一歩】: 直近の研修旅行について、報告書(A4 1枚)を今日作成して証拠書類フォルダに格納する(20分)

ハック5: 従業員研修費の人件費・会議費按分で税務リスクを排除

- 【対象】: スタッフを雇用している個人事業主で、従業員向け研修費の処理に迷っている方

- 【効果】: 按分ミスによる否認リスクをゼロにし、従業員1人あたり年間5万〜20万円の研修費を適切に経費計上

- 【導入時間】: 中(初回設定1時間、以降は年2回30分の見直し)

- 【見込める効果】: 中

- 【手順】:

- 研修の目的を「①業務スキル向上②社内会議・打ち合わせ③福利厚生」の3区分で判定する(15分)

- 業務スキル向上目的は「研修費」、社内会議・勉強会形式は「会議費」として仕訳する

- 外部講師を招いた社内研修は「外注費」または「研修費」で処理し、講師への支払い明細を保存する

- 特定の従業員のみが参加した研修は、当該従業員の業務内容との関連を業務日報で記録する

- 従業員への資格取得支援(会社負担)は「研修費」で計上し、支援規定を文書化する

- 【ポイント】: 「誰が参加したか」より「何を目的とした研修か」で勘定科目を決めた方が、税務上の整合性が高くなります。従業員研修は研修費・会議費・外注費に分かれる点を押さえてください。

- 【なぜ効くのか】: 従業員研修費の科目ミスが問題になる根本原因は「勘定科目の選択基準が曖昧」なことです。研修の目的と形式が混在しているとルールが定まりません。目的別に3区分のルールを先に設計しておくことで、個別判断の必要がなくなり一貫性のある経費計上が実現できます。

- 【注意点】: 従業員が受講した研修の費用を従業員に支給(立替精算)する場合、給与課税されるケースがあります。個人事業主が直接講座料を支払う形式の方が、給与認定のリスクを回避できます。

- 【最初の一歩】: 過去1年間の従業員研修費を「研修費・会議費・外注費」の3区分で見直し、修正が必要な仕訳を特定する(1時間)

CHECK

-> 直近3ヶ月の研修費支出について、上記5つのハックのうち未実施のものを1つ選び、今週中に実行する(30分)

よくある質問

Q: 会計ソフトに「研修費」という勘定科目がない場合、どう処理すればよいですか?

A: 弥生会計・freeeなどでは「研修費」が初期設定に含まれていない場合があります。「雑費」または「教育訓練費」で代替するか、カスタム科目として「研修費」を追加してください。科目名より継続性が税務上は重要です。

Q: 複数年度にわたる資格取得講座(2年コース等)の費用はどう処理しますか?

A: 年度をまたぐ講座費用は、支払った年度に一括経費計上するのが原則です。前払い費用として翌年分を資産計上し、翌年に経費化する方法も認められます。

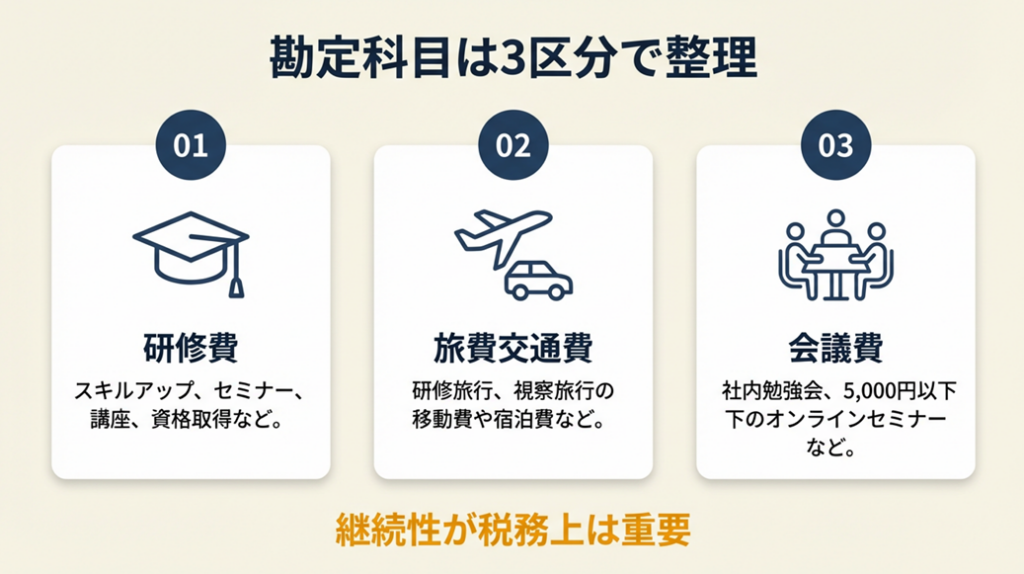

研修費経費個人事業主の勘定科目は3区分で整理

基準を理解すれば、9割のケースは迷わず処理できます。

主な勘定科目と使い分けの判断基準

研修費に関連する勘定科目は以下の3つが中心です。「研修費(教育訓練費)」は業務スキル向上を目的としたセミナー・講座・資格取得費用に使います。「旅費交通費」は研修・視察を目的とした交通費・宿泊費に使います。「会議費」は社内勉強会・オンラインセミナーの参加費で、1人あたり5,000円以下が目安です(野上会計事務所「研修費を経費にできない例」)。個人事業主の場合、「研修費」は白色申告でも青色申告でも使用できる科目ですが、青色申告の方が帳簿要件が厳格な分、証拠書類の整備が重視されます。

税務調査で最も問われる勘定科目の注意点

税務調査で研修費関連として最も問われやすい科目は「雑費」への混入です。「研修費」として独立した科目で計上されていれば一目瞭然ですが、雑費にまとめてしまうと調査官が内容を精査しやすく、説明の手間が増えます。研修費は必ず「研修費」または「教育訓練費」として独立計上してください。また、書籍代は「図書費」、オンラインツール代は「通信費」として分離することで、経費の内訳の透明性が高まります。経費の判断基準と適正な経費率についても把握しておくと、全体の税務リスクを下げられます。

按分が必要なケースと計算方法

業務とプライベートの両方に使う学習サービス(月額サービスや書籍等)は、業務使用割合で按分が必要です。按分の計算式は「支出金額 × 業務使用時間 ÷ 総使用時間」が標準的です。月額3,000円のオンライン学習サービスを週10時間使用し、うち業務関連が7時間なら、3,000円 × 70% = 2,100円が経費となります。この按分割合は根拠を文書化した上で一貫して適用することが、税務調査での説明を簡潔にする鍵です。

CHECK

-> 過去の確定申告で「雑費」に計上した研修関連支出を確認し、「研修費」として科目変更が可能なものを特定する(30分)

よくある質問

Q: 研修費と交際費の違いはどこで判断しますか?

A: 研修後の懇親会・食事会は「交際費」として別処理するのが原則です。研修本体の参加費は「研修費」、懇親会費は「交際費(会議費)」と明確に分けることで、交際費の過大計上を防げます。一括払いの場合は領収書に内訳を手書きで記入してください。

Q: 青色申告と白色申告で研修費の経費計上の扱いに違いはありますか?

A: 経費計上の可否の基準は同じです。青色申告は帳簿要件が厳格なため、証拠書類と仕訳の整合性がより重視されます。青色申告特別控除(最大65万円)の節税メリットと合わせると、証拠書類を整備した上での青色申告が全体的な節税効果を最大化します。

研修費経費個人事業主は業務関連性が全て:今日から始める5分の習慣

個人事業主の研修費経費計上は、「業務関連性の証明」ができれば上限なく認められます。資格取得費・セミナー代・研修旅行のいずれも、今の事業に直接必要であることを文書で示せるかどうかが唯一の判断基準です。証拠書類の整備は研修参加直後の5分から始まり、この習慣を持つかどうかが税務調査時の結果を大きく左右します。

研修費の経費化は確定申告の直前に慌てて対処するものではなく、研修参加ごとに5分の記録を積み重ねることで自然に完成します。「研修参加 → 業務紐付けメモ5分 → 証拠フォルダに格納」のルーティンを今日から始めてください。経費の管理や電子データの保存義務については、電子帳簿保存法への対応も合わせて確認しておきましょう。

| 状況 | 次の一歩 | 所要時間 |

| 研修費の証拠書類が未整備 | Googleドライブに証拠フォルダを作成し直近3ヶ月の領収書をスキャン格納 | 30分 |

| 資格取得費の経費可否が不明 | 取得理由書(4項目)を作成して税理士に確認依頼 | 15分+相談 |

| 研修旅行の報告書が未作成 | 帰宅後48時間以内にA4 1枚の報告書を作成してフォルダに保存 | 20分 |

| 勘定科目の仕訳に迷っている | 過去の「雑費」を3区分(研修費・旅費・会議費)に振り分け直す | 1時間 |

研修費経費個人事業主に関するよくある質問

Q: 研修費の領収書はいつまで保存すれば良いですか?

A: 個人事業主の場合、領収書等の証拠書類の保存期間は申告方法によって異なります。青色申告の場合は原則7年間(ただし前々年の事業所得等が300万円以下の場合は5年間)、白色申告の場合は5年間が義務づけられています。迷う場合はどちらの申告方式でも7年間保存してください。電子データ(PDFスキャン)での保存も、電子帳簿保存法の要件を満たせば認められます。

Q: 研修費を経費計上して税務調査になった場合、否認されたら追加税はいくらかかりますか?

A: 否認された経費額に対し、所得税・住民税の追加納税(税率は課税所得による)に加え、過少申告加算税(増差税額の10%、一定額を超える部分は15%)と延滞税(納期限翌日から2ヶ月以内は年約2〜3%台、2ヶ月超は年8〜9%台。実際の率は年度により変動します)が課されます。研修費10万円が否認された場合、実効税率30%の方なら追加税額3万円+加算税3,000〜4,500円+延滞税が目安です。証拠書類の整備が最大のリスクヘッジです。

Q: 業務に関連するオンライン学習プラットフォーム(Udemy等)の年間サブスクは経費になりますか?

A: 業務関連コンテンツの視聴割合が主である場合、年間購読費を「研修費」として計上できます。プライベートと混在している場合は業務使用割合で按分し、その割合の根拠(視聴履歴のスクリーンショット等)を保存しておくことで、税務調査での説明が容易になります。

【出典・参照元】

国税庁法令解釈通達「その他の共通費用 37-24 技能の習得又は研修等のために支出した費用」

国税庁タックスアンサーNo.2601「職務に必要な技術などを習得する費用を支出したとき」(源泉所得税・給与課税の取り扱い)