安全ラインは月額×6ヶ月が目安

フリーランスの安全ラインは、最低生活費と事業固定費を合算した月額の6ヶ月分が目安です。この金額を「緊急予備資金」「事業運転資金」「目標貯金」の3階層で管理することで、収入ゼロの月が続いても事業と生活を守れます。

本記事では、あなた専用の安全ラインを計算し、運用に落とし込む具体的な手順を解説します。

状況別ショートカット

| そもそも生活費がいくらかわからない | 安全ラインの計算は3ステップで確定 |

| 貯金の優先順位を決めたい | 安全ラインの貯金は3階層で管理 |

| 収入の波が激しくて不安 | 安全ラインは12ヶ月の収入で見直す |

| 赤字が続いたときの対処法を知りたい | 安全ラインの危機は3モードで対応 |

| 継続的に管理する仕組みを作りたい | 安全ラインの運用は5指標で判定 |

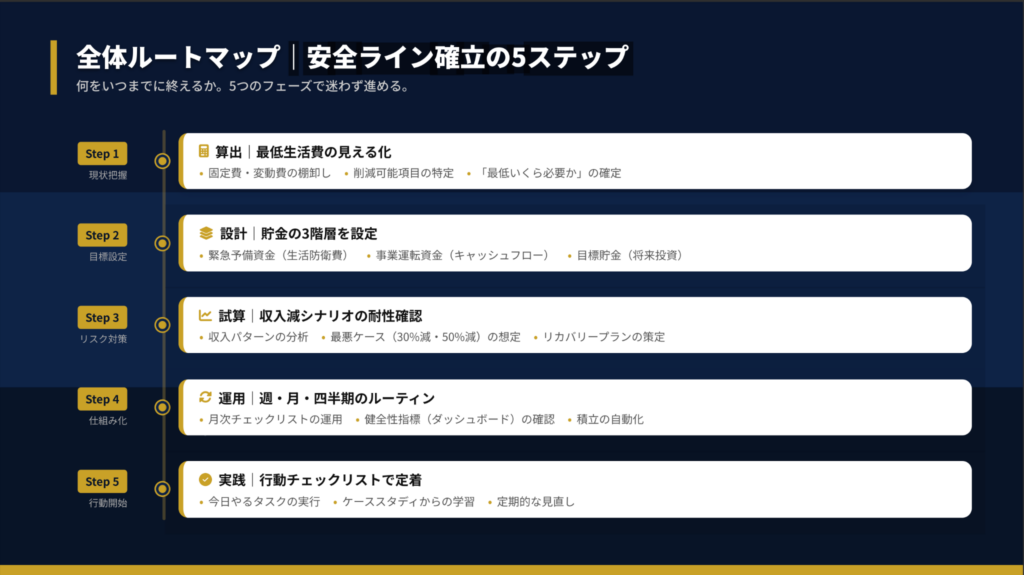

安全ラインの計算は3ステップで確定

「毎月いくら稼げば生活できるのか」が曖昧なままだと、漠然とした不安が消えません。私自身、独立当初は通帳残高を見るたびにドキドキしていました。

会社員とフリーランスでは、お金の流れが根本的に異なります。会社員は毎月一定額が保証され、税金や保険料は天引き済みです。

一方、フリーランスは入金サイトのズレや季節変動があり、さらに「後払いの税金」を手取りから残す必要があります。見かけの金額より実際に使えるお金は少なくなります。

安全ラインを数値化する最初のステップは、過去1年間の通帳を確認し「最も収入が低かった月」の金額をメモすることです。この金額が生活防衛の基準値になります。

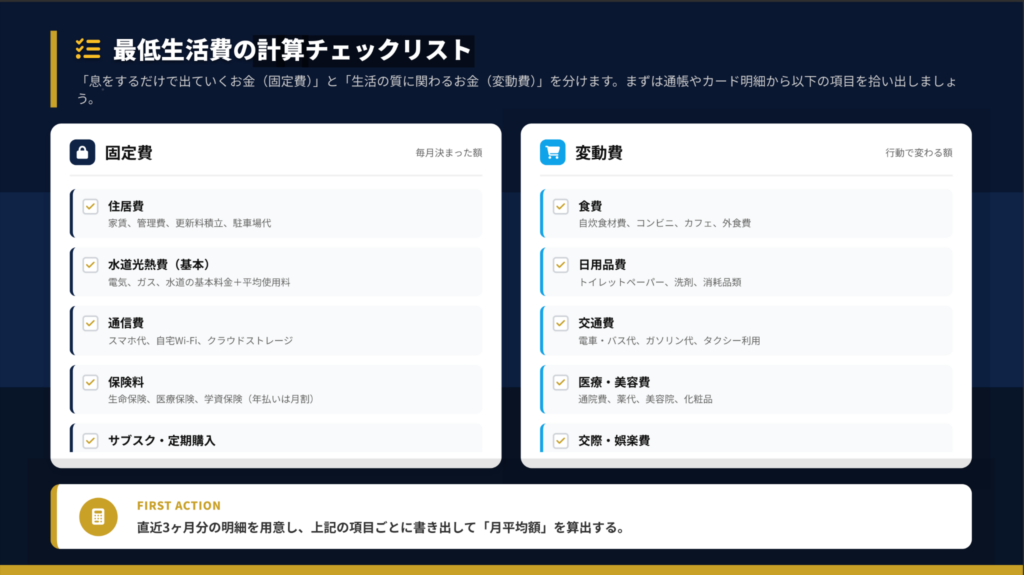

STEP 1: 固定費を洗い出す

毎月決まった額で出ていく「息をするだけで発生するお金」を書き出します。

| 住居費 | 家賃、管理費、更新料積立、駐車場代 | 通帳の自動引落し履歴 |

| 水道光熱費 | 電気、ガス、水道の基本料金+平均使用料 | クレジットカード明細 |

| 通信費 | スマホ代、自宅Wi-Fi、クラウドストレージ | 契約一覧の作成 |

| 保険料 | 生命保険、医療保険、学資保険(年払いは月割) | 年間支払い一覧表 |

| サブスク・定期購入 | 動画配信、音楽、ソフトウェア、定期便 | カード明細の月次チェック |

STEP 2: 変動費を把握する

行動によって変わる「生活の質に関わるお金」を整理します。

| 食費 | 自炊食材費、コンビニ、カフェ、外食費 | 家計簿アプリの自動分類 |

| 日用品費 | トイレットペーパー、洗剤、消耗品類 | 月末のレシート集計 |

| 交通費 | 電車・バス代、ガソリン代、タクシー利用 | IC履歴+給油レシート |

| 医療・美容費 | 通院費、薬代、美容院、化粧品 | 領収書ファイリング |

| 交際・娯楽費 | 飲み会、趣味、プレゼント | 月予算の事前設定 |

直近3ヶ月分の明細を用意し、上記の項目ごとに書き出して「月平均額」を算出してください。

「何に使っているかわからない」という状態が最大のリスクです。上位3費目を特定し、特に固定費の中に潜む「聖域(削減可能項目)」を可視化しましょう。

経験上、通信費とサブスクは「1回の解約手続き」で効果が永続します。そのため、食費などの変動費を削る前に、まずは固定費の解約・プラン変更を検討してください。

STEP 3: 安全ラインを計算する

感覚値ではなく、計算式に当てはめて「数値」として把握します。

| A. 最低生活費(月額) | 固定費 + 変動費(保守値) | 例: 15万円 + 5万円 = 20万円 |

| B. 安全ライン(月額) | A + 事業固定費 | 例: 20万円 + 3万円 = 23万円 |

| C. 必要貯金額(最低) | B × 3ヶ月 | 例: 23万円 × 3 = 69万円 |

| D. 必要貯金額(安心) | B × 6ヶ月 | 例: 23万円 × 6 = 138万円 |

変動費は少し余裕を持たせた「保守値」で入力してください。事業固定費にはサーバー代・ツール代・税金積立分を含めます。この金額があなたの精神安定剤であり、撤退ラインの基準となります。

CHECK

直近3ヶ月分の明細から固定費・変動費を書き出し、安全ライン(B)を算出する(所要時間: 30分)

安全ラインの計算に関するよくある質問

Q. 固定費と変動費の区別が難しい場合はどうすればよいですか?

「解約や変更をしない限り毎月同じ金額が引き落とされるか」を基準に判断してください。迷ったら固定費に分類する方が安全です。

Q. 事業固定費には何を含めればよいですか?

サーバー代、ドメイン代、クラウドストレージ、会計ソフト、業務用ツールのサブスク、そして売上の10〜15%程度の税金積立分を含めます。

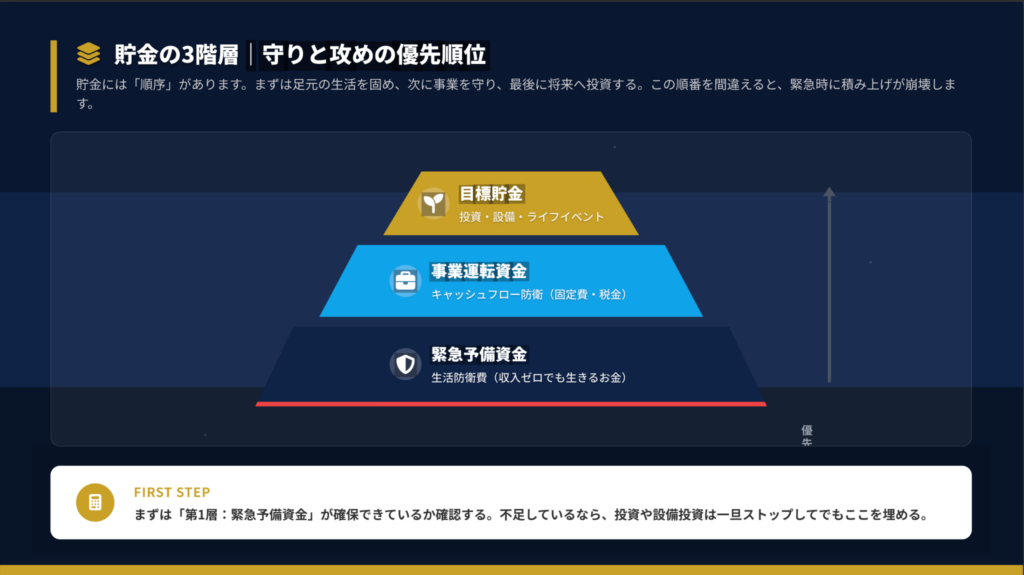

安全ラインの貯金は3階層で管理

「貯金はあるけど、このお金を使っていいのかわからない」という悩みはありませんか。私も最初は「とりあえず貯める」だけで、目的別の管理ができていませんでした。

貯金には「順序」があります。まずは足元の生活を固め、次に事業を守り、最後に将来へ投資する。この順番を間違えると、緊急時に積み上げが崩壊します。

| 第1層 | 緊急予備資金(生活防衛費) | 収入ゼロでも生きるお金 | 普通預金(専用口座) |

| 第2層 | 事業運転資金 | キャッシュフロー防衛(固定費・税金) | 事業用口座 |

| 第3層 | 目標貯金 | 投資・設備・ライフイベント | 目的別口座・証券口座 |

第1層の緊急予備資金が確保できているか、まず確認してください。不足しているなら、投資や設備投資は一旦ストップしてでもここを埋めることが最優先です。

第1層: 緊急予備資金の決め方

収入が途絶えても生活を維持するための「防波堤」です。流動性が高く、すぐに現金化できる状態で確保することが絶対条件です。

目標額の計算式は「最低生活費(固定費+変動費)× 防衛月数(3〜6ヶ月)」です。

| 単身・副業あり・実家暮らし | 3ヶ月分 | 再就職や立て直しが比較的容易 |

| 専業・扶養あり・ローンあり | 6ヶ月分 | 収入ゼロのリスクへの備えを厚く |

保管場所は普通預金が鉄則です。投資や定期預金は、暴落時に現金化すると損をする上、解約手続きに数日かかるため不適切です。

第2層: 事業運転資金の備え

売上がゼロでも発生する「事業固定費」と、後払いの「税金」は分けて考えます。これらが尽きると黒字倒産のリスクが高まるため注意が必要です。

| 事業固定費 × 月数 | 目安: 3〜6ヶ月分 | 家賃、サーバー代、ツール代、最低限の外注費 |

| 税金・社保の積立 | 目安: 売上の10〜15% | 消費税、所得税、住民税、事業税、国民健康保険 |

生活費とは完全に別口座で管理してください。キャッシュフロー防衛の基本です。

第3層: 目標貯金の計画

直近の生活費とは別に、「攻めの資金」と「将来の備え」を計画します。目的別に口座や管理を分け、優先順位をつけて積み立てることが実現への近道です。

| 事業投資(最優先) | PC・機材買替、ソフト更新料、スキル習得・講座 | 3〜5年、毎年/隔年、随時 |

| ライフイベント(計画的) | 引越し・更新、結婚・出産、長期休暇・旅行 | 2年毎、中長期、年1回 |

| リスクヘッジ(継続) | 医療・入院備え、老後資金、所得補償積立 | 常時、超長期、任意 |

「欲しいもの・やりたいことリスト」を書き出し、それぞれに「概算金額」と「実行時期(何年何月)」を記入することから始めてみてください。

積立シミュレーション

目標額に対して毎月いくら積み立てれば、いつ到達するかを把握します。期間が長すぎる場合は「固定費削減による原資捻出」や「臨時収入の投入」で短縮を検討しましょう。

| 100万円(基礎) | 2年9ヶ月 | 1年8ヶ月 | 10ヶ月 | まずここを目指す方 |

| 300万円(安心) | 8年4ヶ月 | 5年0ヶ月 | 2年6ヶ月 | 独立後の安全圏を作りたい方 |

| 500万円(目標) | 13年11ヶ月 | 8年4ヶ月 | 4年2ヶ月 | ライフイベントに備えたい方 |

「余ったら貯金」は絶対に貯まりません。給与や報酬が入った翌日に、自動振替で積立口座へ移動させる「先取り貯金」の仕組みを作ることが重要です。

CHECK

現在の貯金総額を「3階層」に振り分け、不足している階層を特定する(所要時間: 15分)

安全ラインの貯金に関するよくある質問

Q. 緊急予備資金と事業運転資金は同じ口座でもよいですか?

別口座にすることを強くおすすめします。混在させると「使ってはいけないお金」を使ってしまうリスクがあります。ネットバンキングの目的別口座機能を活用するのも一つの手段です。

Q. 積立額を途中で変更してもよいですか?

もちろん大丈夫です。収入が増えたら増額し、減ったら減額するなど、柔軟に対応してください。ただし、第1層(緊急予備資金)が確保できるまでは、可能な限り積立を継続することをおすすめします。

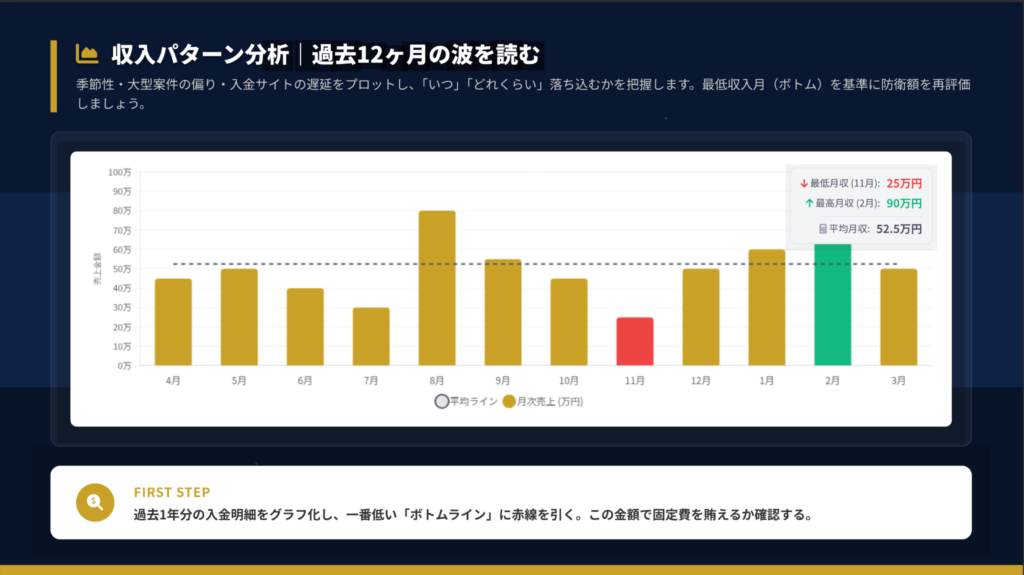

安全ラインは12ヶ月の収入で見直す

「今月は稼げたから大丈夫」と思っていても、翌月にガクッと落ち込むことがあります。フリーランスの収入は季節性や大型案件の偏りで大きく変動します。

季節性・大型案件の偏り・入金サイトの遅延をプロットし、「いつ」「どれくらい」落ち込むかを把握します。最低収入月(ボトム)を基準に防衛額を再評価しましょう。

| 最低月収 | 過去12ヶ月で最も低い月の金額 | 生活防衛の基準値として設定 |

| 最高月収 | 過去12ヶ月で最も高い月の金額 | 臨時積立の原資として活用 |

| 平均月収 | 12ヶ月の合計 ÷ 12 | 中長期の計画立案に使用 |

過去1年分の入金明細をグラフ化し、一番低い「ボトムライン」に赤線を引いてください。この金額で固定費を賄えるかを確認することが、安全ライン見直しの第一歩です。

最低月収で生活費をカバーできない場合は、固定費の削減か複数収入源の確保を検討すべきだと考えています。

CHECK

過去12ヶ月の入金明細をExcelやスプレッドシートに入力し、最低・最高・平均を算出する(所要時間: 20分)

安全ラインの収入に関するよくある質問

Q. 独立して1年未満の場合はどうすればよいですか?

手元にあるデータで分析を行い、3ヶ月ごとに見直すサイクルを設定してください。データが蓄積されるにつれ、精度が上がっていきます。

Q. 収入の波が激しい場合の対処法はありますか?

繁忙期の余剰分を「調整用プール口座」に移し、閑散期に取り崩す仕組みを作ることをおすすめします。生活費基準は「閑散期」に合わせるのが鉄則です。

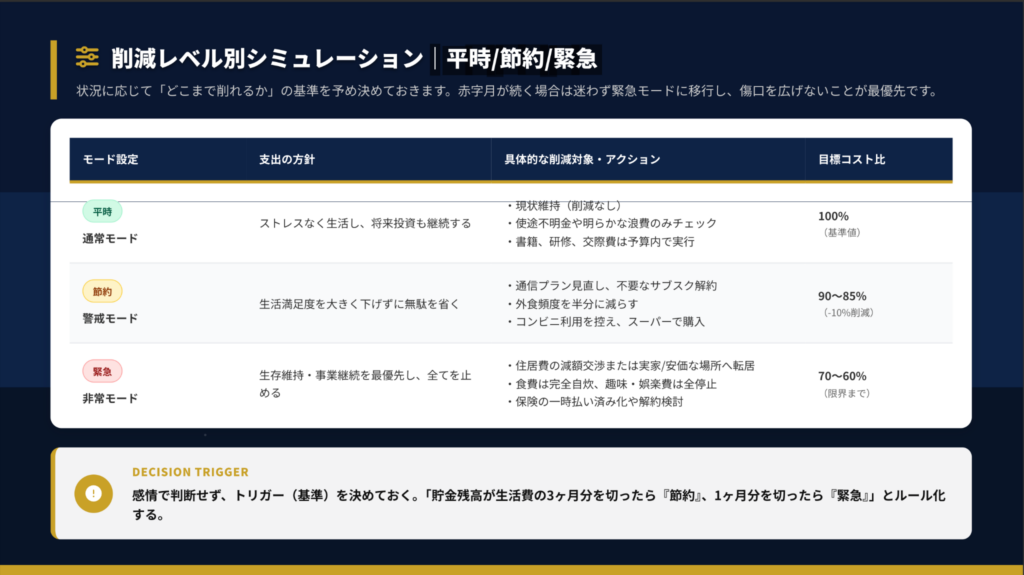

安全ラインの危機は3モードで対応

「赤字が続いたらどうしよう」という不安、私もよくわかります。しかし、事前に「どこまで削れるか」の基準を決めておけば、感情に振り回されずに対処できます。

状況に応じた3つのモードをあらかじめ設定しておきます。

| 平時(通常) | ストレスなく生活し、将来投資も継続 | 100%(基準値) | 貯金残高が6ヶ月分以上ある方 |

| 節約(警戒) | 生活満足度を大きく下げずに無駄を省く | 90〜85% | 貯金残高が3〜6ヶ月分の方 |

| 緊急(非常) | 生存維持・事業継続を最優先 | 70〜60% | 貯金残高が3ヶ月分未満の方 |

感情で判断せず、トリガー(基準)を決めておくことが重要です。「貯金残高が生活費の3ヶ月分を切ったら『節約』、1ヶ月分を切ったら『緊急』」とルール化しておきましょう。

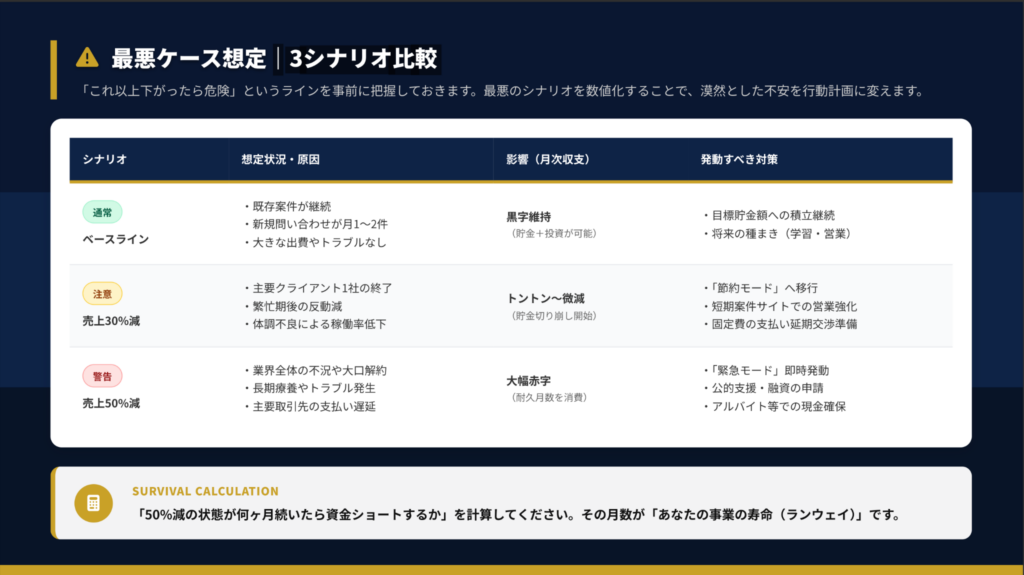

最悪ケースの想定

「これ以上下がったら危険」というラインを事前に把握しておきます。最悪のシナリオを数値化することで、漠然とした不安を行動計画に変えられます。

| 通常 | 既存案件が継続、新規問い合わせあり | 黒字維持 | 目標貯金への積立継続 |

| 注意(30%減) | 主要クライアント1社の終了、体調不良 | トントン〜微減 | 節約モード移行、短期案件営業強化 |

| 警告(50%減) | 業界不況、長期療養、大口解約 | 大幅赤字 | 緊急モード即時発動、公的支援申請 |

「50%減の状態が何ヶ月続いたら資金ショートするか」を計算してください。その月数があなたの事業の寿命(ランウェイ)です。

リカバリープランの策定

資金ショートを防ぐための優先順位付きアクションです。感情を排して「止血(即時)」「確保(短期)」「改善(中期)」の順に実行しましょう。

[!] 止血・延命(即時) 役員報酬・生活費のカット、不要支出の即日停止、支払猶予の連絡、税金・社会保険の猶予申請に着手します。

[!] 現金確保(1週間以内) 売掛金の早期回収、短期案件・前受金の獲得、遊休資産の売却、セーフティネット貸付の確認を進めます。

[!] 構造改善(30日以内) 取引価格の改定、固定費の構造見直し、金融機関へのリスケ相談、新規販路の開拓テストに着手します。

まず「現預金残高」と「直近2ヶ月の支払予定」を書き出し、資金ショートするXデー(日付)を特定することから始めてください。この基準はあくまで目安です。個別の状況については、税理士やファイナンシャルプランナーなどの専門家にご相談ください。

CHECK

3シナリオ(通常・30%減・50%減)の月次収支を試算し、各モードの発動基準を設定する(所要時間: 30分)

安全ラインの危機に関するよくある質問

Q. 緊急モードに入ったらどの支出から止めればよいですか?

広告費、サブスク、外注費など「明日止められるもの」から着手してください。住居費や通信費など解約に時間がかかるものは、並行して手続きを進めます。

Q. 公的支援にはどのようなものがありますか?

日本政策金融公庫のセーフティネット貸付、市区町村の緊急小口資金、国民健康保険料の減免などがあります。詳細は各公的機関・公式サイトでご確認ください。

安全ラインの運用は5指標で判定

「何となく不安」という状態が一番よくありません。見るべき数字を固定し、定期的にチェックする仕組みを作ることで、危険水準に達する前に対策を打てます。

経費精算の後回しは未来のコストです。入力・証憑整理・振り返りの固定枠を「週・月・四半期」で確保し、確定申告前の混乱を防ぎましょう。

| 週次(毎週金曜) | レシート撮影&取込、未分類仕訳の確認、証憑のファイリング | 35分 |

| 月次(翌月5日) | 残高の突合、請求書発行・入金確認、月次損益の確認 | 60分 |

| 四半期(4,7,10,1月) | 固定資産の棚卸、納税資金の積立、電子帳簿保存チェック | 60分 |

カレンダーの「毎週金曜日 17:00〜17:30」を「経理タイム」として繰り返し予定に登録することをおすすめします。

健全性を測る5つの指標

毎月5日に前月末時点の数値を計算し、スプレッドシートの「定点観測シート」に入力する習慣をつけましょう。

| 手元流動性 | 現預金 ÷ 月間固定費 | 3.0ヶ月以上 | 6ヶ月以上で安全圏 |

| 固定費カバー率 | 月間売上 ÷ 月間固定費 × 100 | 120%以上 | 100%割れは赤字 |

| 積立進捗率 | 現在の貯金 ÷ 目標貯金額 × 100 | 100% | 不足なら最優先で確保 |

| 入金回転日数 | 売掛金 ÷ 日次平均売上 | 45日以内 | 長期化はキャッシュフロー悪化 |

| 長期未収金率 | 3ヶ月超未収金 ÷ 売掛金総額 × 100 | 0% | 発生したら即催促 |

経験上、この5つの指標を毎月チェックするだけで、漠然とした不安の大半は解消されます。数字で現状を把握できれば、打つべき手も見えてくるものです。

CHECK

5つの指標を計算し、スプレッドシートに記録する(所要時間: 15分)

安全ラインの運用に関するよくある質問

Q. 家計簿アプリと事業会計は分けるべきですか?

分けることを強くおすすめします。生活費と事業費を混在させると、どちらが赤字の原因かわからなくなります。銀行口座も生活用と事業用で分けるのが理想です。

Q. 確定申告の時期に慌てないコツはありますか?

週次で証憑を整理し、月次で損益を確認しておけば、確定申告は「まとめ作業」だけになります。12月に入ってから慌てるのは、日常の仕組み化ができていない証拠かもしれません。

安全ラインの実践は2ケースで確認

「理論はわかったけど、自分の状況に当てはまるの?」と思っていませんか。ここでは、よくある2つのケースを見ながら具体的な適用方法を確認しましょう。

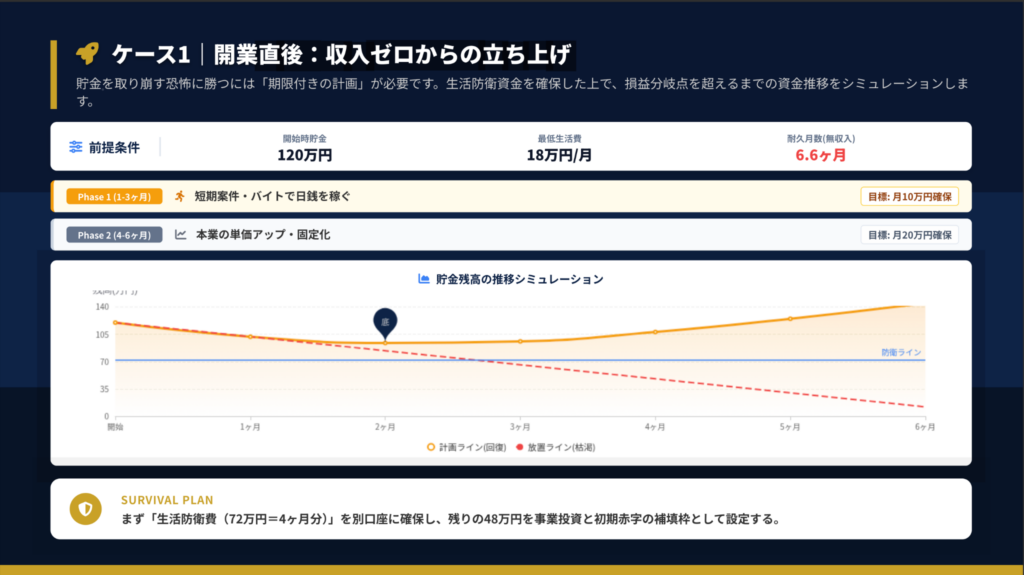

ケース1: 開業直後(収入ゼロからの立ち上げ)

貯金を取り崩す恐怖に勝つには「期限付きの計画」が必要です。

| 開始時貯金 | 120万円 |

| 最低生活費 | 18万円/月 |

| 耐久月数(無収入) | 6.6ヶ月 |

このケースでは、まず「生活防衛費(72万円=4ヶ月分)」を別口座に確保し、残りの48万円を事業投資と初期赤字の補填枠として設定します。

Phase 1(1〜3ヶ月)で短期案件・バイトで月10万円を確保し、Phase 2(4〜6ヶ月)で本業の単価アップ・固定化を図り月20万円を目指す計画が現実的です。

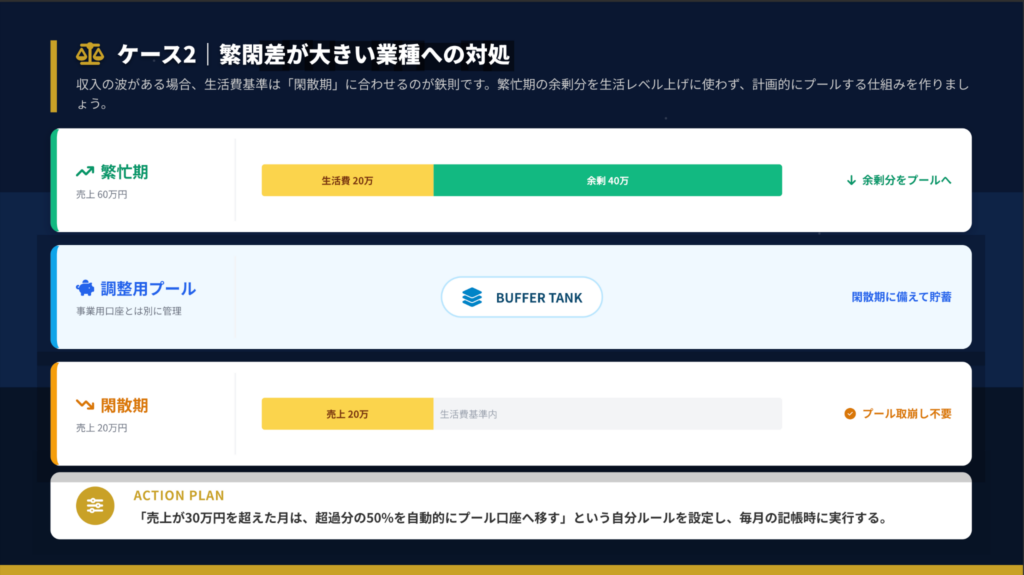

ケース2: 繁閑差が大きい業種

収入の波がある場合、生活費基準は「閑散期」に合わせるのが鉄則です。

| 繁忙期 | 60万円 | 20万円 | +40万円 | プール口座へ移動 |

| 閑散期 | 20万円 | 20万円 | ±0円 | プール取崩し不要 |

「売上が30万円を超えた月は、超過分の50%を自動的にプール口座へ移す」というルールを設定し、毎月の記帳時に実行する仕組みを作りましょう。繁忙期の余剰分を生活レベル上げに使わず、計画的にプールすることがポイントです。

CHECK

自分の状況に近いケースを参考に、具体的な数値を当てはめてシミュレーションする(所要時間: 20分)

安全ラインの実践に関するよくある質問

Q. 開業資金が少ない場合はどうすればよいですか?

副業期間を設けて生活防衛費を確保してから独立することをおすすめします。最低でも3ヶ月分の生活費は手元にある状態で開業するのが安全です。

Q. 繁閑の差がわからない場合はどう予測すればよいですか?

同業者のSNSやブログ、業界団体の統計情報を参考にしてください。最初の1年は「すべての月が閑散期」と仮定して計画を立てるくらいが安全です。

まとめ:安全ラインは数値で不安を消す

安全ラインの設計は、フリーランスの精神的安定に直結します。感覚で「なんとなく大丈夫」と思うのではなく、数値で「具体的にいくら必要か」を把握することで、漠然とした不安は行動計画に変わります。

本記事のポイントは以下のとおりです。

まず、安全ラインは「最低生活費+事業固定費」の6ヶ月分が目安です。次に、貯金は「緊急予備資金」「事業運転資金」「目標貯金」の3階層で優先順位をつけて管理します。

そして、12ヶ月の収入パターンを分析し、ボトムラインを基準に防衛額を設定してください。危機時は「平時・節約・緊急」の3モードを事前に設定し、感情ではなくルールで判断することが重要です。

最後に、5つの指標を毎月チェックし、危険水準に達する前に対策を打つ仕組みを作りましょう。

個別の税務・資金繰りについては、税理士やファイナンシャルプランナーなどの専門家にご相談ください。

安全ラインの設計は、一度作って終わりではありません。収入状況やライフステージの変化に応じて、定期的に見直すことが大切です。

まずは今日、銀行明細を開いて固定費を書き出すことから始めてみてください。30分の作業で、あなたの不安は確実に減るはずです。

状況別・次の一歩

| 固定費がいくらかわからない | 銀行明細から固定費をリスト化する | 30分 |

| 貯金はあるが目的別に分けていない | 緊急予備資金用の専用口座を開設する | 15分 |

| 毎月のチェック習慣がない | カレンダーに「経理タイム」を登録する | 5分 |

安全ラインに関するよくある質問

Q. 安全ラインは年齢や家族構成で変わりますか?

変わります。扶養家族がいる場合は防衛月数を6ヶ月以上に設定し、住宅ローンがある場合は固定費にローン返済額を必ず含めてください。年齢が上がるほど再就職のハードルが上がるため、防衛資金は厚めに確保することをおすすめします。

Q. 安全ラインを下回ったらすぐに廃業すべきですか?

すぐに廃業する必要はありません。まずは「緊急モード」に切り替えて支出を最小限に抑え、公的支援や融資の活用を検討してください。ただし、回復の見込みがない場合は、傷口が広がる前に撤退を判断することも重要です。

Q. 副業収入がある場合はどう計算すればよいですか?

副業収入は「ボーナス扱い」として、安全ラインの計算には含めないことをおすすめします。副業収入を当てにして生活費を設計すると、副業が途絶えた際にすぐ赤字に転落するリスクがあります。副業収入は全額を貯金や投資に回すくらいの設計が安全です。

ホワイトペーパーダウンロード

本記事は「生活費・貯金の安全ラインチェック完全ガイド」の内容を元に作成しています。 より詳しい図解・チェックリスト・計算シートは、以下からダウンロードできます。

※記事内容は2025年12月時点の情報に基づいています。法律・制度は改正される可能性があるため、最新情報は各公的機関・公式サイトでご確認ください。