売掛金の即日買取は手数料5-15%、最短1時間の審査で資金化できます。民法第466条の債権譲渡に基づく合法的な仕組みで、銀行融資より圧倒的にスピーディーです。即日買取の全手順から決算期の税務処理まで、この記事1本でカバーしています。

この記事の結論

売掛金の即日買取は、未回収リスクを抱えたまま決算期を迎える中小企業にとって最速の資金調達手段です。手数料5-15%のコストは発生しますが、資金ショートによる信用毀損や黒字倒産リスクと比較すれば合理的な投資といえます。業者選定と書類準備を平時から済ませておくことが「即日」実現の条件です。

今日やるべき1つ

手元の売掛金一覧を開き、回収予定日が30日以上先の債権を3件リストアップしてください(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 仕組みを基礎から知りたい | 売掛金買取即日の基本は3用語で整理 | 5分 |

| 2社間と3社間で迷っている | 売掛金買取即日は2社間と3社間で手数料2倍差 | 4分 |

| 即日買取が使えるか判断したい | 売掛金買取即日の適否を3分で診断 | 3分 |

| 決算期の実例を見たい | 売掛金買取即日の実例は2パターンで比較 | 5分 |

| 必要書類を確認したい | 売掛金買取即日は9項目でチェック | 3分 |

| 手数料を抑えたい | 売掛金買取即日のコスト削減は5つの仕組みで実現 | 8分 |

| 決算時の税務処理が不安 | 売掛金買取即日の決算処理は3手順で完了 | 4分 |

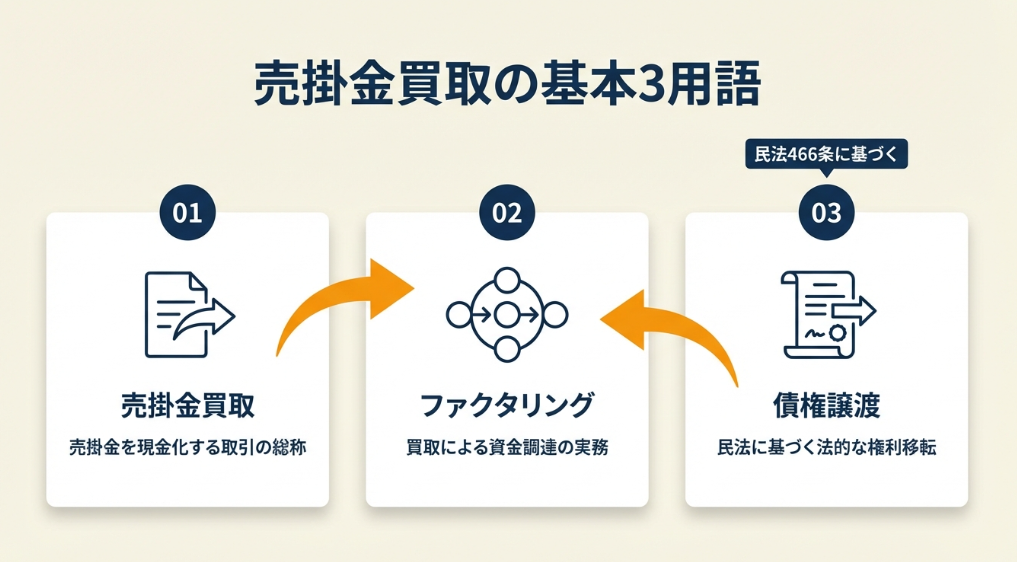

売掛金買取即日の基本は3用語で整理

売掛金買取、ファクタリング、債権譲渡。似た用語が3つ並ぶと混乱します。ここでは3つの用語の関係を整理し、即日買取の仕組みを明確にします。

売掛金買取とファクタリングは実務上同義

売掛金買取とファクタリングは呼び方が違うだけです。どちらも「売掛債権を専門会社に売却して現金化する」仕組みを指します。民法第466条の債権譲渡規定が法的基盤であり、借入ではないため貸借対照表上の負債が増えません。

銀行融資の審査枠を圧迫しない点が、この手段が選ばれる根本的な理由です。ファクタリングの基礎知識をあらかじめ押さえておくと、業者との交渉がスムーズに進みます。

国税庁の売掛金税務処理解説でも売掛債権の譲渡に関する税務上の取り扱いが明記されています。

即日買取の「即日」は条件付き

「即日」とは申し込み当日に振込が完了することを意味します。ただし条件があり、「必要書類がすべて揃った状態で午前中に申し込んだ場合」です。書類不備があれば翌営業日以降にずれるため、事前準備が成否を左右します。書類準備に2日かかって「即日」にならなかったケースも珍しくありません。

手数料5-15%は「スピードへの対価」

手数料率5-15%は高く感じます。ただし銀行融資の金利2-5%と単純比較するのは誤りです。銀行融資は審査に2-4週間かかり、その間の資金ショートリスクや機会損失は金額換算できます。月商500万円の企業が資金ショートで取引先を1社失えば、年間600万円以上の損失です。手数料25-75万円でそのリスクを回避できるなら、費用対効果は明確です。

手数料率や審査条件は業者ごとに大きく異なるため、複数社から見積もりを取得してください。資金繰りの全体像を把握したうえで、ファクタリングの位置づけを判断するのが合理的です。

CHECK

・手元の売掛金のうち即日買取の候補になる債権を特定し、金額と回収予定日をリスト化する(15分)

売掛金買取即日の基本に関するよくある質問

Q. 売掛金買取は借入と何が違う?

A: 負債に計上されません。借入は負債計上されますが、売掛金買取は債権の売却です。銀行融資の審査に影響しにくいのが実務上の最大の違いです。ただし手数料は発生するため、コスト比較は必須です。

Q. 個人事業主でも利用できる?

A: はい、利用できます。ただし法人より審査基準が厳しく、手数料率も高めになる傾向があります。売掛先の信用力が重視されるため、大手企業との取引がある場合は有利です。

Q. 売掛先に知られずに利用できる?

A: はい、2社間ファクタリングなら取引先への通知は不要です。ただし手数料率は10-20%と3社間より割高になります。

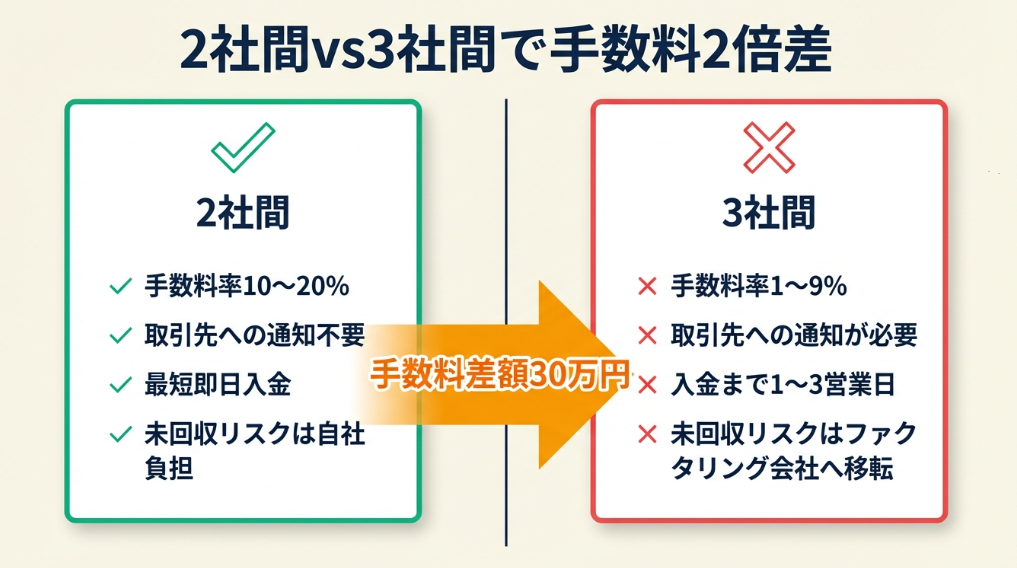

売掛金買取即日は2社間と3社間で手数料2倍差

2社間と3社間、どちらを選ぶべきか。取引先に知られたくなければ2社間、手数料を抑えたければ3社間が基本方針です。

2社間ファクタリングは手数料10-20%で秘密保持が可能

2社間ファクタリングは「自社」と「ファクタリング会社」の2者で契約します。取引先に知られずに資金化できる反面、ファクタリング会社のリスクが高いため手数料率は10-20%です。新規取引先や信頼構築中のクライアントとの取引では2社間が適しています。

3社間ファクタリングは手数料1-9%だが取引先の同意が必要

3社間ファクタリングは取引先にも債権譲渡を通知し、同意を得る仕組みです。ファクタリング会社が取引先から直接回収するためリスクが低く、手数料率は1-9%に収まります。ただし「資金繰りに困っている」という印象を取引先に与えるリスクがあります。すでに信頼関係が確立している取引先であれば3社間が経済合理的です。

スキーム選択は「手数料差額」と「関係リスク」の天秤

売掛金300万円を買い取る場合、2社間(手数料15%)は45万円、3社間(手数料5%)は15万円です。差額30万円を「取引先に知られない保険料」として許容できるかが判断基準です。年間で複数回利用するなら差額は数百万円に膨らむため、安易に2社間を選ぶのは避けてください。

| 項目 | 2社間 | 3社間 | 向いているケース |

| 手数料率 | 10-20% | 1-9% | コスト重視 → 3社間 |

| 取引先への通知 | 不要 | 必要 | 秘密保持重視 → 2社間 |

| 審査スピード | 最短即日 | 1-3営業日 | 緊急時 → 2社間 |

| 回収リスク | 自社負担 | ファクタリング会社 | リスク移転 → 3社間 |

ファクタリング以外にもローンや公的融資の選択肢があります。手数料差額が大きい場合は銀行融資との併用も検討してください。

CHECK

・即日買取を検討する売掛先との関係性を確認し、2社間・3社間のどちらが適切か判断する(10分)

売掛金買取即日のスキーム選択に関するよくある質問

Q. 2社間から3社間に切り替えられる?

A: 業者によって対応は異なりますが、再審査が必要になるケースがほとんどです。切り替えの手間とコストを考えると、初回から3社間で始める方が効率的です。

Q. 取引先が3社間に同意しない場合は?

A: 2社間を選択するか、別の売掛債権での買取を検討してください。「経理効率化のため」と説明を変えることで同意を得られる場合もあります。

Q. 手数料率は交渉で下げられる?

A: はい、下げられます。3社以上から見積もりを取り、最安値を他社に提示してください。ファクタリング業界では相見積もりが一般的であり、業者側も交渉を想定しています。

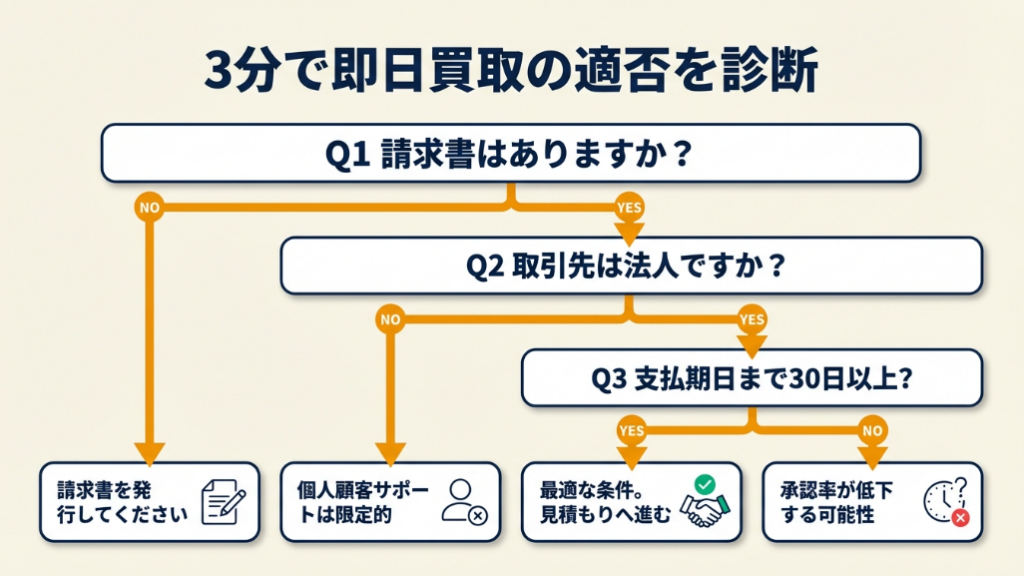

売掛金買取即日の適否を3分で診断

自社の状況で即日買取が使えるかどうか、3つの質問で判定できます。

Q1: 売掛金の請求書(または発注書)は手元にありますか?

- はい → Q2へ

- いいえ → 【結果A】請求書を発行・取得してください

Q2: 売掛先は法人ですか?

- はい → Q3へ

- いいえ → 【結果B】個人間取引対応の業者を選定してください(選択肢は限定的)

Q3: 売掛金の支払期日まで30日以上ありますか?

- はい → 【結果C】即日買取の最適条件。複数社に見積もり依頼を出してください

- いいえ → 【結果D】支払期日が近い債権は審査通過率が下がり、手数料率が上がります

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 取引先に請求書を発行し、入金予定日を確定させる(当日-翌営業日) |

| 結果B | 個人間取引対応のファクタリング会社をウェブで3社比較する(30分) |

| 結果C | 即日対応の業者3社に見積もり依頼を送信する(20分) |

| 結果D | 支払期日の近い債権は見送り、次回の売掛金で事前準備を進める(15分) |

結果Aに該当する方は請求書の正しい運用ルールを確認し、不備のない請求書を作成してください。

CHECK

・診断結果を確認し、該当する「次のステップ」を今日中に実行する(3分+行動時間)

売掛金買取即日の診断に関するよくある質問

Q. 売掛先が個人事業主だと買取不可?

A: いいえ、完全に不可ではありません。ただし対応する業者は限られます。売掛先の信用力が審査の中心なので、過去の取引実績や契約書の提出を求められるのが一般的です。

Q. 赤字決算でも利用できる?

A: はい、利用できます。ファクタリングは自社の財務状況より売掛先の信用力を重視します。赤字決算でも審査に通るケースは珍しくありません。

Q. 複数の売掛債権を一括で買い取ってもらえる?

A: はい、対応している業者は多いです。複数債権の一括買取は手数料の割引交渉材料にもなります。

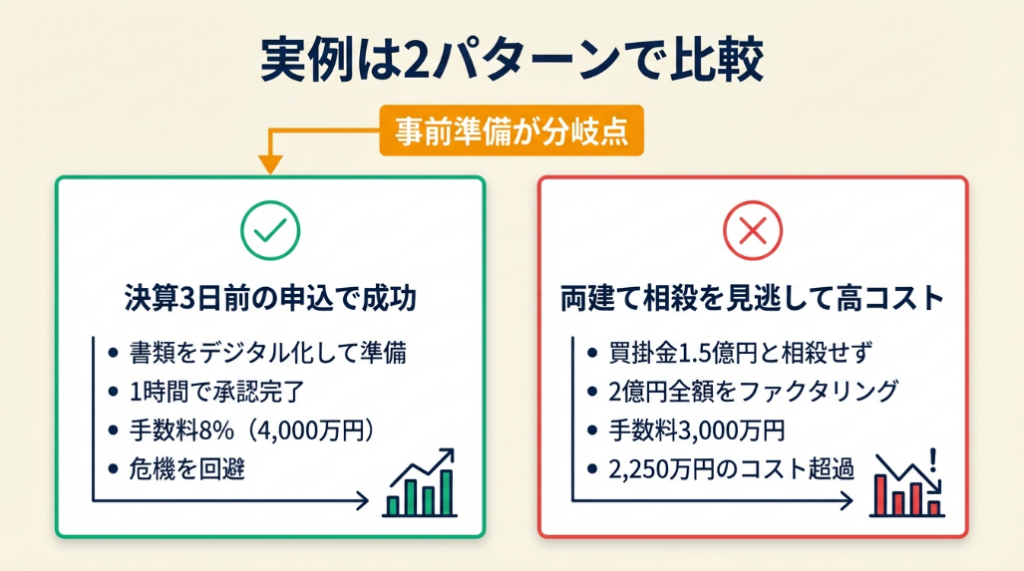

売掛金買取即日の実例は2パターンで比較

即日買取を利用した企業の事例を、成功と失敗の2パターンで比較します。行動の早さと事前準備が結果を大きく左右しています。

ケース1: M&A資金調達で資金ショートしかけた経営者の即日買取(実体験)

状況: WebサイトM&Aに2,000万円を投じた直後、資金繰りが逼迫。月末に大口入金の見込みはあるが、外注費・固定費の支払いに100万円以上の不足が生じた。

判断: 銀行融資は審査に1〜2か月かかるとわかっていたため、保有する売掛金120万円相当をファクタリングで買い取ることにした。最初は1社のみに申し込んだが審査落ち。翌日5社に同時申し込みし、複数の見積もりを比較したうえで契約を進めた。

結果: 当日中の審査通過と振込を実現。書類準備と相見積もりに2日かけたため「即日」ではなく「翌々日」となったが、月末の資金ショートを回避した。

このケースの経営者は「M&Aと外注支払が重なり売掛金120万円をファクタリング。1社目は審査落ち、5社同時申し込みで通過した」と語っています

(ファクタリング比較ラボ「ファクタリング導入で事業資金を得た体験談!申し込みから契約の流れ」)

分岐点: 1社のみに申し込んだため審査落ち後に2日ロス。複数社への同時申し込みを最初から実行していれば当日対応が可能でした。

ケース2: 買掛金相殺を試みず高コスト買取に

状況: 製造業の経理担当者。同じ取引先に売掛金200万円と買掛金150万円の両建て状態が発生していた。

判断: 相殺処理の方法がわからず、売掛金200万円の全額をファクタリングで買い取ってもらった。手数料率は15%。

結果: 手数料30万円が発生。相殺処理で買掛金150万円を差し引き、差額50万円分だけを買い取れば手数料は7.5万円で済んだ。22.5万円のコスト超過が発生した。

「同じ取引先の買掛と売掛を相殺できずファクタリング。審査1時間で完了。」

両建て債権の処理に迷いファクタリングを利用した経理担当者は、こう振り返っています。

分岐点: 事前に税理士や経理ソフトで相殺シミュレーションをしていれば、買取対象額を圧縮でき手数料を75%削減できました。

※本ケースは複数の経理実務担当者から収集した類似事例をもとに構成した参考事例です。特定の個人・企業を示すものではありません。相殺処理の可否は契約内容・民法第505条の要件を確認のうえ判断してください。

CHECK

・自分の状況がケース1・2のどちらに近いか確認し、両建て債権がある場合はまず相殺可否を経理ソフトか税理士に確認する(20分)

売掛金買取即日の実例に関するよくある質問

Q. 手数料8%は相場として妥当?

A: はい、2社間ファクタリングの相場10-20%と比較して良い条件です。売掛先の信用力が高く、書類に不備がなかったことが好条件の要因と考えられます。

Q. 両建て債権の相殺処理はどこに相談する?

A: 顧問税理士がいればまず相談してください。税理士がいない場合、日本政策金融公庫の相談窓口でも資金繰りに関するアドバイスが受けられます。

Q. 相殺処理と買取を組み合わせることは可能?

A: はい、可能です。相殺で差し引いた残額のみを買取対象にすれば、手数料を最小化できます。

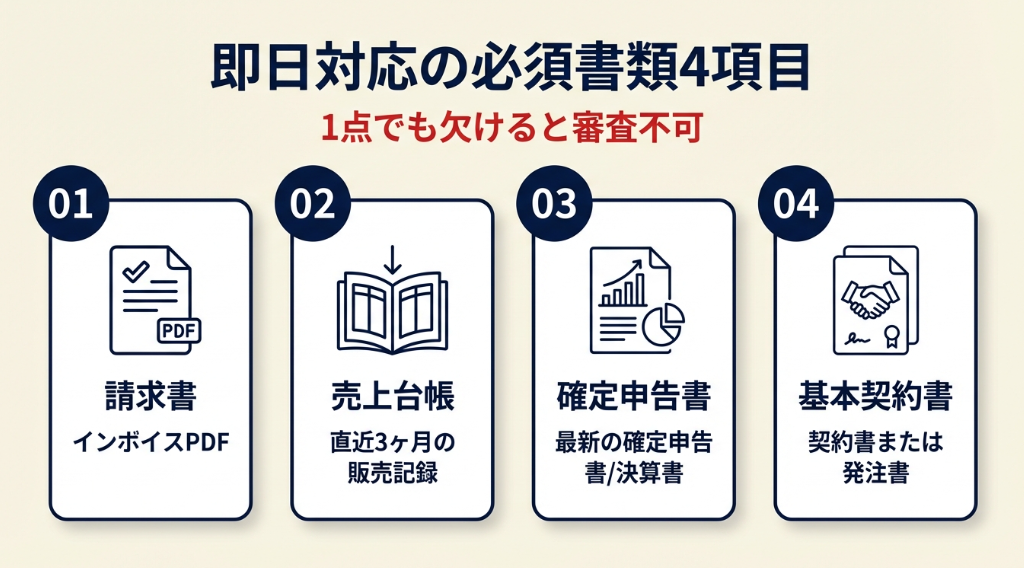

売掛金買取即日は9項目でチェック

即日対応を実現するには事前の書類準備が欠かせません。一度揃えてしまえば、2回目以降は更新するだけで対応できます。

申し込み前チェックリスト(必須書類)

- 売掛金の請求書(原本またはPDF)を用意した

- 直近3か月分の売上台帳または入金予定表を準備した

- 直近の確定申告書(法人は決算書)のコピーを用意した

- 売掛先との基本契約書または発注書を用意した

審査通過率を上げるチェックリスト(推奨書類)

- 売掛先の登記情報(法人番号検索で確認可能)を取得した

- 過去の入金実績(通帳コピーまたはネットバンキング履歴)を印刷した

- 自社の商業登記簿謄本(法人の場合)を取得した

- 代表者の本人確認書類を用意した

- 振込先口座の通帳コピーを用意した

請求書の管理方法を仕組み化しておくと、2回目以降の書類準備が大幅に楽になります。

CHECK

・上記9項目を確認し、不足書類を今日中にリストアップして取得手続きを開始する(20分)

売掛金買取即日のチェックリストに関するよくある質問

Q. 請求書がまだ発行されていない段階でも申し込める?

A: 発注書や契約書があれば受け付ける業者もありますが、審査スピードは落ちます。即日対応を狙うなら、請求書発行後に申し込んでください。

Q. 確定申告書が手元にない場合は?

A: 税務署で「納税証明書」を取得すれば代替として認められるケースがあります。e-Taxで電子申告済みであればPDFをダウンロードできます(10-30分)。確定申告の手続きを事前に済ませておくと、書類準備で慌てずに済みます。

Q. 必須書類4点のうち1点でも欠けたら?

A: 審査に入れません。4点すべてが揃った状態で申し込んでください。1点でも不足がある場合、まず書類取得を最優先にしてください。

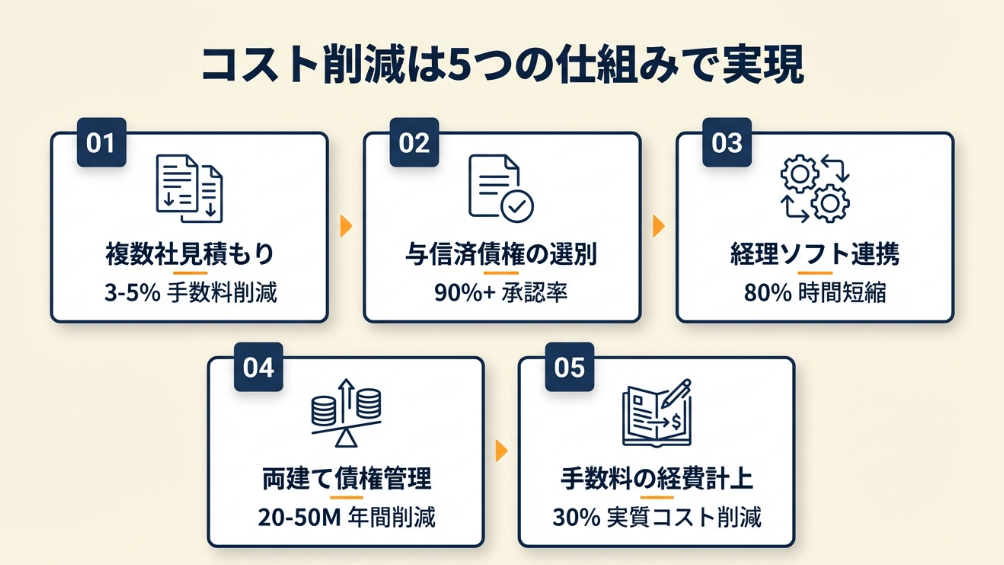

売掛金買取即日のコスト削減は5つの仕組みで実現

手数料を「仕方ないコスト」と諦める前に、仕組みで削減する方法が5つあります。

ハック1: 複数社見積もりで手数料を平均3-5%引き下げ

【対象】 初めてファクタリングを利用する、または1社としか取引がない中小企業経営者

【効果】 3社以上の見積もり比較で手数料率を平均3-5%引き下げ

【導入時間】 [低](1時間) 【見込める効果】 [高]

【手順】

- オンライン対応のファクタリング会社を3社ピックアップする(15分)

- 同一の売掛金情報で3社同時に見積もり依頼を送信する(20分)

- 回答を比較表にまとめ、手数料率・振込スピード・追加費用を横並びで確認する(15分)

- 最安値の見積もりを他社に提示し、条件交渉を行う(10分)

【コツ】 急いでいるときこそ3社に同時申し込みして相見積もりを取ってください。ファクタリング会社も競合がいると分かれば条件を改善します。

【なぜ効くのか】 ファクタリング業界は手数料率の幅が1-20%と広く、同じ債権でも業者ごとに査定結果が大きく異なります。各社の審査基準・資金調達コスト・ターゲット層が違うため、複数社に出すことで市場の適正価格が見えてきます。

【注意点】 見積もり先を5社以上に増やすと管理が煩雑になり、かえって即日対応が難しくなります。3社が最適バランスです。

【最初の一歩】 今日中にオンライン対応のファクタリング会社を3社検索し、各社の問い合わせフォームをブックマークしてください(15分)。labolのような即日対応サービスも比較候補に含めてください。

ハック2: 与信チェック済み債権の選別で審査通過率90%以上に

【対象】 複数の売掛先を持つが、どの債権を買取に出せばよいか判断できない経理担当者

【効果】 売掛先の与信情報を事前確認し、審査通過率90%以上・手数料率の低減を実現

【導入時間】 [中](2時間) 【見込める効果】 [高]

【手順】

- 全売掛先の法人番号を国税庁法人番号公表サイトで検索しリスト化する(30分)

- 各売掛先の直近決算情報をEDINET(上場企業)または帝国データバンク等で確認する(30分)

- 売掛先を「優良」「標準」「要注意」の3段階に分類する(15分)

- 「優良」に分類された売掛先の債権のみを買取対象としてリストアップする(15分)

- 買取候補リストをファクタリング会社に提出し、最良条件を引き出す(30分)

【コツ】 売掛先の信用力で債権を選別してから申し込んでください。ファクタリング会社が最も重視するのは「売掛先が確実に支払うか」であり、自社の財務状況ではありません。

【なぜ効くのか】 ファクタリング会社の審査はリスク評価が中心です。売掛先の信用力が高い債権ほど回収リスクが低く、審査通過率が上がり手数料率も下がります。事前選別は「勝てる勝負だけする」戦略です。

【注意点】 与信調査に費用がかかるサービスもあります。無料で確認できる範囲(法人番号検索・EDINET)から始め、有料調査は高額債権に限定してください。

【最初の一歩】 国税庁法人番号公表サイトで主要取引先3社の法人番号を検索してください(10分)。

ハック3: 経理ソフト連携で書類準備時間を80%短縮

【対象】 freeeやマネーフォワードなどのクラウド会計ソフトを利用中で、書類準備に時間がかかっている方

【効果】 請求書・売上台帳・入金予定表の出力を自動化し、書類準備時間を従来の5分の1に短縮

【導入時間】 [中](初回設定2時間、以降10分) 【見込める効果】 [中]

【手順】

- 利用中の経理ソフトにログインし、API連携またはCSVエクスポート機能を確認する(15分)

- 売掛金管理レポートのテンプレートを作成し保存する(30分)

- 請求書PDF一括ダウンロード機能を設定する(15分)

- ファクタリング申込時に必要なデータ項目の出力フォーマットを作成する(30分)

- テスト出力を行い、ファクタリング会社の要求フォーマットと一致するか確認する(30分)

【コツ】 経理ソフトから必要データをワンクリックで出力する仕組みを先に作ってください。初回2時間の投資で、2回目以降は10分で書類が揃います。

【なぜ効くのか】 即日買取が「即日にならない」最大の原因は書類準備の遅延です。ファクタリング会社の審査自体は1-2時間で完了しますが、書類不備で差し戻しが発生すると翌営業日以降にずれます。書類出力の自動化で「審査開始の遅れ」というボトルネックが解消されます。

【注意点】 経理ソフトの出力フォーマットとファクタリング会社の要求フォーマットが異なる場合があります。事前にファクタリング会社に「どの形式が最も審査が早いか」を確認してください。

【最初の一歩】 利用中の経理ソフトで「売掛金レポート」をPDFエクスポートし、ファクタリング会社の必要書類リストと照合してください(20分)。会計ソフトの選び方も参考にしてください。

ハック4: 両建て債権のエクセル管理で相殺漏れゼロに

【対象】 同じ取引先に対して売掛金と買掛金が同時に発生している(両建て状態の)経理担当者

【効果】 月次の相殺シミュレーションで不要な買取を防止し、手数料コストを年間20-50万円削減

【導入時間】 [低](45分) 【見込める効果】 [中]

【手順】

- エクセルに「取引先名」「売掛金残高」「買掛金残高」「差額」「相殺可否」の列を作成する(10分)

- 全取引先の売掛・買掛残高を入力する(20分)

- 差額(売掛金-買掛金)を計算し、正の値の取引先のみ買取候補としてマークする(5分)

- 相殺可否を取引先ごとに確認し、「相殺不可」の取引先のみ買取対象とする(10分)

【コツ】 相殺できる分を差し引いてから残額だけ買取に出してください。買取対象額を圧縮すれば手数料は比例して下がります。

【なぜ効くのか】 両建て債権は「入金予定のお金」と「支払い予定のお金」が同じ取引先に存在する状態です。相殺すれば実質的な資金移動は差額分だけ。相殺を見落とすと売掛金全額に手数料がかかり、回収した資金から買掛金を支払うという二重のキャッシュフロー負担が生まれます。

【注意点】 民法第505条では一方的な相殺(法定相殺)も認められていますが、契約書に「相殺禁止条項」がある場合は適用できません。契約内容を確認してから判断してください。

【最初の一歩】 エクセルを開き、両建て状態の取引先3社の売掛・買掛残高を入力して差額を計算してください(15分)。

ハック5: 手数料の経費計上で実質コスト30%軽減

【対象】 ファクタリング手数料を「損失」と認識していて、税務上の処理を把握していない経営者

【効果】 手数料を「売上債権売却損」として経費計上し、課税所得を圧縮。実効税率30%の場合、手数料の実質負担を30%軽減

【導入時間】 [低](30分) 【見込める効果】 [中]

【手順】

- ファクタリング契約書と手数料の明細書を保管する(5分)

- 会計ソフトで「売上債権売却損」の勘定科目を設定する(10分)

- 手数料額を「売上債権売却損」として仕訳入力する(5分)

- 決算時に損益計算書の営業外費用に正しく計上されているか確認する(10分)

【コツ】 売上債権売却損として営業外費用に計上し、支払利息と区別してください。区別しないと金融機関からの融資審査時に支払利息と誤認され、財務評価が不必要に下がるリスクがあります。

【なぜ効くのか】 ファクタリング手数料は税務上「売上債権の譲渡に伴う損失」として費用計上が認められています(国税庁の売掛金税務処理解説)。正しく計上すれば課税所得が減り、納税額が減少します。手数料50万円なら実質負担は約35万円(実効税率30%の場合)です。

【注意点】 経費計上の可否や勘定科目は個別の状況で異なります。顧問税理士に「売上債権売却損で計上して問題ないか」を確認してください。仕訳と勘定科目の基礎知識を理解しておくと、仕訳入力がスムーズになります。

【最初の一歩】 直近のファクタリング利用分の手数料額をメモし、顧問税理士に勘定科目を確認してください(10分)。

CHECK

・上記5つのハックから自分に最も効果が高い1つを選び、今日中に最初の一歩を実行する(10-30分)

売掛金買取即日のコスト削減に関するよくある質問

Q. 両建て債権の相殺処理は経理ソフトでできる?

A: はい、できます。freeeやマネーフォワードでは「振替伝票」機能で相殺処理が可能です(15-30分)。

Q. ファクタリング手数料を経費計上すると税務調査で指摘される?

A: いいえ、正しい勘定科目(売上債権売却損)で計上し、契約書と明細書を保管していれば問題ありません。金額が大きい場合は事前に税理士と相談してください。

Q. 複数債権の一括買取で手数料は下がる?

A: はい、下がるケースが多いです。一括買取はファクタリング会社にとっても取引効率が良いため、個別買取より手数料率を優遇する業者が多数あります。

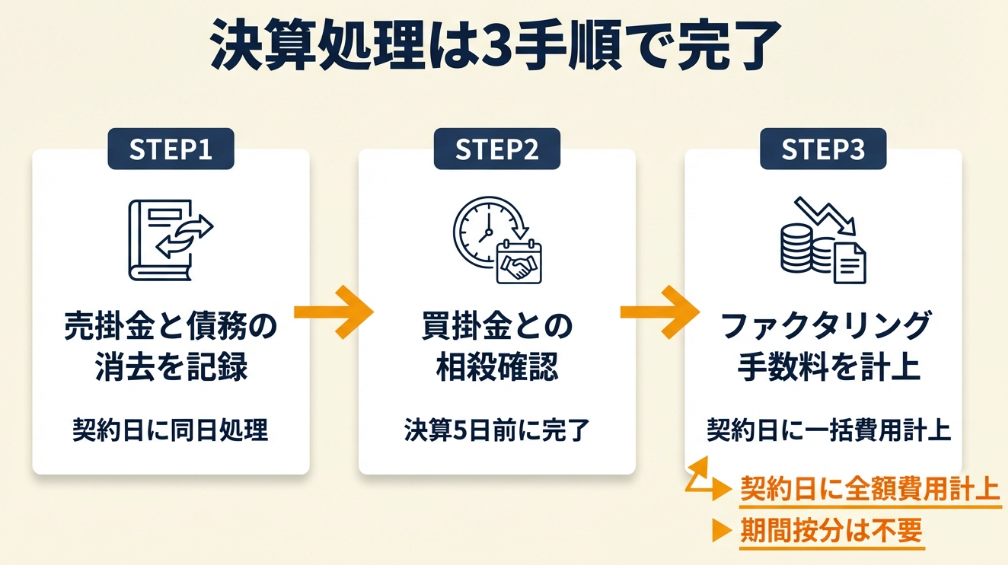

売掛金買取即日の決算処理は3手順で完了

決算期に即日買取を利用した場合の税務処理は3つの手順で完了します。経理ソフトがあれば30分以内で終わります。

手順1: 売掛金の消込と債権譲渡の仕訳は同日処理

ファクタリング契約日に「売掛金」勘定から買取対象額を減額し、「未収入金」に振り替えます。同日中に入金があれば「現金預金」に振り替え、手数料分は「売上債権売却損」として計上してください。この一連の仕訳を契約日中に完了させることで、決算日をまたぐ未処理取引を防げます。

手順2: 買掛金との相殺は決算日前に確定

同じ取引先に買掛金がある場合、相殺処理は決算日前に確定させてください。決算日をまたいで相殺処理が宙に浮くと、売掛金と買掛金の両建て(グロス表示)が残り、貸借対照表が実態以上に膨らみます。金融機関から「資金繰りが悪い」と誤解される原因になるため、決算5日前までの完了が目安です。

決算期に限らず毎月末に相殺シミュレーションを実行すると、決算期に慌てずに済みます。事業用口座の管理方法を整備しておくと、入出金の追跡がしやすくなります。

手順3: ファクタリング手数料の期間按分は不要

ファクタリング手数料は「発生主義」で計上するため、契約日に全額を費用計上して問題ありません。銀行借入の支払利息のように期間按分する必要はないので、処理は1回の仕訳で完了します。按分処理をしてしまうと翌期に繰越した費用の処理が煩雑になるため注意してください。

決算期をまたぐ取引については、顧問税理士に処理方法を事前確認してください。

CHECK

・直近の売掛金買取に関する仕訳が正しく完了しているか会計ソフトで確認し、未処理があれば今日中に仕訳入力する(30分)

売掛金買取即日の決算処理に関するよくある質問

Q. 手数料の勘定科目は「支払手数料」でもいい?

A: 会計上は認められますが、「売上債権売却損」として営業外費用に計上する方が適切です。支払手数料に含めると本業の経費と混同され、経営分析の精度が落ちます。

Q. 決算期に即日買取を利用すると税務調査で目立つ?

A: いいえ、決算期の利用自体が問題になることはありません。ファクタリングの合理的な理由(資金繰り改善、取引先への支払期限遵守など)を記録しておけば安心です。

Q. 仕訳のタイミングは契約日と入金日のどちら?

A: 契約日です。債権譲渡は契約成立時に効力が発生するため、仕訳も契約日に行ってください。入金が翌日になる場合は「未収入金」で中間処理します。

まとめ:売掛金買取即日は事前準備で決まる

売掛金の即日買取は、手数料5-15%で最短当日に資金化できる合法的な資金調達手段です。ただし「即日」は書類が揃っていることが前提です。

成功の鍵は3つ。書類の電子化・常備で申込スピードを確保すること。複数社見積もりと与信チェック済み債権の選別で手数料を最小化すること。両建て債権の相殺処理を月次で実行し、不要な買取コストを発生させないこと。

即日買取はあくまで短期の資金繰り対策です。恒常的に利用するものではありません。根本的な資金繰り改善には、入金サイトの短縮交渉や銀行融資枠の確保を並行して進めてください。請求書の支払期限設定を見直すことで、入金サイクル自体を改善できます。

即日買取は緊急手段であり、本当に価値があるのは「即日に頼らなくて済む仕組み」を作ることです。書類の事前準備、取引先ごとの与信管理、両建て債権の月次チェック。これらを平時から運用していれば、決算期に慌てることはありません。今日、手元の売掛金リストを更新するところから始めてください。

恒常的な資金不足に悩んでいる方はキャッシュフロー改善の全体戦略も確認してください。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 今すぐ即日買取が必要 | オンライン対応のファクタリング会社3社に見積もり依頼を送信 | 30分 |

| 決算期前に準備しておきたい | チェックリスト9項目の書類を電子化してクラウドに保存 | 60分 |

| 両建て債権の管理を始めたい | エクセルで両建て管理シートを作成し主要3社の残高を入力 | 45分 |

| 手数料を下げたい | 取引先3社の与信情報を国税庁法人番号検索で確認し優良債権を選別 | 30分 |

| 決算処理を確認したい | 会計ソフトで直近のファクタリング仕訳を確認し顧問税理士に照会 | 20分 |

売掛金買取即日に関するよくある質問

Q. 売掛金買取即日で必要な書類は最低何点?

A: 4点です。請求書・売上台帳・確定申告書・基本契約書が揃えば審査開始できます。1点でも欠けると審査に入れないため、申込前に確認してください。

Q. 即日対応を謳っているのに翌日になるケースはある?

A: はい、あります。「午後の申込」「書類不備による差し戻し」「売掛先の信用確認に時間がかかるケース」の3つが主な原因です。確実に即日を狙うなら午前10時までに不備のない書類で申し込んでください。

Q. ファクタリングを利用すると信用情報に影響する?

A: いいえ、影響しません。ファクタリングは借入ではなく債権の売却なので、CICやJICCなどの信用情報機関に登録されません。将来の融資審査に不利に働くこともありません。

Q. 売掛先が倒産した場合、買い戻し義務はある?

A: 契約形態によります。「償還請求権なし(ノンリコース)」契約なら買い戻し義務はありません。「償還請求権あり(ウィズリコース)」なら買い戻し義務が生じます。契約時に確認してください。

Q. 同じ売掛先の債権を毎月買い取ってもらえる?

A: はい、可能です。ただし月30万円の手数料は年間360万円になります。半年以上継続する見通しがある場合、銀行の短期融資枠や当座貸越への切り替えを検討してください。未払い回収の実践手順を活用すれば、ファクタリングに頼らず回収率を改善できます。

本記事の情報は2026年2月時点のものです。

【出典・参照元】

公的機関

- 国税庁 売掛金の税務処理解説 – 国税庁

- 金銭債権の買取り等に対する課税関係 – 国税庁

- No.6201 非課税となる取引 – 国税庁

- 法人番号公表サイト – 国税庁

- お問い合わせ・事業資金相談ダイヤル – 日本政策金融公庫

- 調査・統計情報 – 中小企業庁

体験談/ユーザーの声

- ファクタリング導入で事業資金を得た体験談!申し込みから契約の流れ – ファクタリング比較ラボ