帳簿と書類の保存期間は法定帳簿7年、任意帳簿・証憑5年が原則です。個人事業主は所得税法により記帳と保存が義務づけられており、違反すれば青色申告の承認取消しや税務調査での不利益を受けます。

この記事では、青色・白色別の保存期間から起算日の計算、電子保存まで、実務で使える知識を解説します。

この記事でわかること

・法定帳簿7年・任意帳簿5年の区分と判断基準

・保存期間の起算日計算と年度別早見表

・電子保存と紙保存のハイブリッド管理術

※本記事は2026年1月時点の税制に基づく一般的な情報です。個別の判断が必要な場合は税理士にご相談ください。

この記事の結論

帳簿の保存期間は青色申告・白色申告ともに法定帳簿が7年、その他の帳簿・書類が5年です。保存期間の起算日は確定申告書の提出期限の翌日です。2025年分の帳簿なら2033年3月16日まで保存が必要です。迷ったらすべて7年保存しておけば、税務調査にも対応でき、青色申告の承認取消しリスクも回避できます。

今日やるべき1つ

現在保管している帳簿・書類の中で最も古い年度を確認してください。保存期限が過ぎているものがないかチェックします(10分)。

状況別ショートカット

| 保存期間の基本ルールを知りたい | 帳簿保存期間の基本は7年と5年の2区分 | 5分 |

| 青色・白色の違いを確認したい | 帳簿保存期間は青色と白色で3点異なる | 4分 |

| いつまで保存すればよいか計算したい | 帳簿保存期間の起算は申告期限翌日から | 4分 |

| 自分の状況に合った対応を診断したい | 帳簿保存期間の対応を3分で診断 | 3分 |

| 成功・失敗事例を参考にしたい | 帳簿保存期間の実例は2パターンで比較 | 5分 |

| 具体的な管理方法を知りたい | 帳簿保存期間管理は5つの仕組みで解決 | 8分 |

| 保存状況を確認したい | 帳簿保存期間は7項目でチェック | 3分 |

帳簿保存期間の基本は7年と5年の2区分

「帳簿は何年保存すればよいのか」——この疑問を持つ方は多いはずです。結論から言えば、個人事業主の帳簿・書類は7年と5年の2区分で整理できます。

個人で事業を行う者は、収入金額や必要経費を記載した帳簿を備え付け、保存する義務があります(国税庁 個人で事業を行っている方の記帳・帳簿等の保存について)。

法定帳簿は7年、任意帳簿は5年が原則

帳簿の保存期間は、記帳義務のある「法定帳簿」と、任意で作成する「任意帳簿」で異なります。

| 法定帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳 | 7年 |

| 任意帳簿 | 固定資産台帳、経費帳など業務に関して作成した帳簿 | 5年 |

法定帳簿とは、収入金額と必要経費に関する事項を記載した帳簿のことです。青色申告の65万円控除を受けるためには、複式簿記による仕訳帳と総勘定元帳の作成・保存が必須となります。

領収書と請求書は7年保存が安全

書類についても保存期間が定められています。実務上は「迷ったら7年」と覚えておくのがおすすめです。

| 決算関係書類 | 損益計算書、貸借対照表、棚卸表 | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証 | 7年(※) |

| その他の書類 | 請求書、見積書、納品書、送り状 | 5年 |

※前々年分の所得が300万円以下なら5年保存で足りますが、判断が煩雑になるため7年保存を推奨します。

通帳と契約書も7年保存を推奨

通帳や契約書は法律上の保存義務がない場合もありますが、税務調査で取引の証拠として求められることがあります。預金通帳の記録が経費の裏付けとして役立つケースも見られます。

CHECK

・法定帳簿(仕訳帳・総勘定元帳など)は7年保存

・任意帳簿・その他書類は5年保存

・迷ったらすべて7年保存が安全

帳簿保存期間の基本に関するよくある質問

Q. 帳簿と書類の違いは何か?

帳簿とは取引を記録したノートやデータのことで、書類とは取引の証拠となる領収書や請求書などの書面を指します。帳簿は自分で作成するもの、書類は取引先から受領したり発行したりするものと区別できます。

Q. すべて7年保存しておけば問題ないか?

はい、実務上はすべて7年保存が最も安全です。5年保存で足りる書類を区別する手間を考えると、統一して7年保存する方が管理コストは下がります。

帳簿保存期間は青色と白色で3点異なる

「青色申告と白色申告で保存期間は違うのか」——この疑問を持つ方も多いはずです。基本的な保存期間は同じですが、対象となる帳簿の種類と、違反時のリスクに違いがあります。

青色申告は帳簿書類すべて7年が基本

青色申告者は、仕訳帳・総勘定元帳などの帳簿、決算関係書類、現金預金取引等関係書類について7年間の保存義務があります(国税庁 記帳や帳簿等保存・青色申告)。

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 |

| 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年 |

| その他の書類 | 取引に関して作成・受領した請求書、見積書、契約書、納品書など | 5年 |

青色申告の特典(最大65万円の特別控除、純損失の繰越控除など)を維持するためには、帳簿書類を適切に保存することが必須条件です。

白色申告は法定帳簿7年、その他5年

白色申告者も2014年以降は記帳と帳簿保存が義務化されています(国税庁 No.2080 白色申告者の記帳・帳簿等保存制度)。

| 法定帳簿 | 収入金額や必要経費を記載した帳簿 | 7年 |

| 任意帳簿 | 業務に関して作成した上記以外の帳簿 | 5年 |

| 書類 | 決算に関して作成した棚卸表など、業務に関して作成・受領した請求書、納品書など | 5年 |

白色申告でも法定帳簿は7年保存が必要です。「白色だから保存期間が短い」というわけではありません。

申告方法を変えた年は両方のルールを確認

青色申告から白色申告に変更した場合、または白色から青色に変更した場合は注意が必要です。変更前の年分については変更前のルールが適用されます。

たとえば2024年分まで青色申告で、2025年分から白色申告に変更したとします。この場合、2024年分以前の帳簿書類は青色申告のルール(7年保存)に従う必要があります。

CHECK

・青色申告は帳簿・決算書類・現金預金関係がすべて7年

・白色申告も法定帳簿は7年保存が必要

・申告方法変更時は変更前のルールも継続適用

青色・白色の保存期間に関するよくある質問

Q. 青色申告の承認が取り消されるとどうなる?

帳簿書類を適切に保存していない場合、青色申告の承認が取り消される可能性があります。取り消されると、青色申告特別控除(最大65万円)が受けられなくなり、純損失の繰越控除もできなくなります。

Q. 副業フリーランスでも保存義務はあるか?

はい、事業所得または雑所得として申告する場合は保存義務があります。副業であっても帳簿と書類を7年間保存してください。

帳簿保存期間の起算は申告期限翌日から

「2024年分の帳簿はいつまで保存すればよいのか」——この計算が分かりづらいと感じる方は多いはずです。保存期間の起算日は「その年分の確定申告書の提出期限の翌日」と法律で定められています。

2025年分の帳簿は2033年3月16日まで保存

具体例で計算してみましょう。2025年分(令和7年分)の帳簿について考えます。

計算ステップ

- 2025年分の確定申告期限 = 2026年3月16日(3月15日が日曜日のため翌日)

- 保存期間の起算日 = 2026年3月17日(申告期限の翌日)

- 7年後の日付 = 2033年3月16日

- 保存期限 = 2033年3月16日まで

つまり、2025年1月1日から12月31日までの取引に関する帳簿は、2033年3月16日まで保存する必要があります。

年度別の保存期限を早見表で一覧化

過去5年分と今後2年分の保存期限を早見表にまとめました。

| 2021年分 | 2022年3月15日 | 2022年3月16日 | 2029年3月15日 | 2027年3月15日 |

| 2022年分 | 2023年3月15日 | 2023年3月16日 | 2030年3月15日 | 2028年3月15日 |

| 2023年分 | 2024年3月15日 | 2024年3月16日 | 2031年3月15日 | 2029年3月15日 |

| 2024年分 | 2025年3月17日 | 2025年3月18日 | 2032年3月17日 | 2030年3月17日 |

| 2025年分 | 2026年3月16日 | 2026年3月17日 | 2033年3月16日 | 2031年3月16日 |

| 2026年分 | 2027年3月15日 | 2027年3月16日 | 2034年3月15日 | 2032年3月15日 |

| 2027年分 | 2028年3月15日 | 2028年3月16日 | 2035年3月15日 | 2033年3月15日 |

※確定申告期限が土日祝日の場合は翌営業日となるため、年によって日付が異なります。

保存期限の計算は3ステップで完了

保存期限を自分で計算する場合は、以下の3ステップで行います。

- 対象年度の確定申告期限を調べる(通常は翌年3月15日)

- 申告期限の翌日を保存期間の起算日とする

- 起算日から7年後(または5年後)の前日が保存期限

この計算を毎回行うよりも「すべて7年保存」と決めて、毎年4月に8年前の帳簿を処分するルーチンを作る方が効率的です。

CHECK

・起算日は確定申告期限の翌日

・2025年分の帳簿は2033年3月16日まで保存

・毎年4月に8年前の帳簿を処分するルーチンが効率的

保存期間の起算に関するよくある質問

Q. 確定申告を期限後に提出した場合、保存期間の起算日は変わるか?

変わりません。保存期間の起算日は「法定の申告期限の翌日」であり、実際の提出日ではありません。期限後申告でも、法定期限から7年間保存してください。

Q. 帳簿を電子保存している場合も同じ保存期間か?

はい、電子保存でも紙保存でも保存期間は同じです。電子帳簿保存法の要件を満たした形式で7年間保存してください。

帳簿保存期間の対応を3分で診断

「自分の保存状況は問題ないか?」——その判断を3分で終わらせる診断フローです。

Q1: 過去7年分の帳簿(仕訳帳・総勘定元帳など)をすべて保管していますか?

- はい → Q2へ

- いいえ → 【結果A】帳簿の復元・整備が必要

Q2: 過去7年分の領収書・請求書を保管していますか?

- はい → Q3へ

- いいえ → 【結果B】書類の整備が必要

Q3: 電子取引データ(メール添付PDF、ECサイトの領収書など)を電子データのまま保存していますか?

- はい → 【結果C】適切な保存状態

- いいえ → 【結果D】電子保存の整備が必要

診断結果の活用方法

| 結果A | 帳簿が不完全 | 会計ソフトのデータ確認、通帳・カード明細からの復元を検討し、必要に応じて税理士に相談 |

| 結果B | 書類が不完全 | 取引先への再発行依頼、クレジットカード明細のダウンロード、今後の保管ルール整備 |

| 結果C | 適切な状態 | 現状維持、年1回の処分ルーチンを確立して継続 |

| 結果D | 電子保存が不備 | 電子帳簿保存法の要件確認、クラウドストレージへの整理を開始 |

CHECK

・Q1〜Q3で自分の保存状況を判定

・結果A〜Dに応じた対応策を実行

・不明点は税理士への相談を推奨

帳簿保存診断に関するよくある質問

Q. 結果Aになったが、帳簿がない場合の税務調査への影響は?

帳簿がない場合、税務調査で申告内容の裏付けができず、推計課税(税務署による推定での課税)や追徴課税につながる可能性があります。できるだけ早く帳簿の整備を進めてください。

Q. 結果Dの電子保存とは具体的に何をすればよいか?

電子取引データ(メール添付の請求書PDFなど)は、紙に印刷しても元の電子データを削除してはいけません。検索可能な状態で電子データとして保存する必要があります。詳しくは「帳簿保存期間管理は5つの仕組みで解決」のハック3を参照してください。

帳簿保存期間の実例は2パターンで比較

実際の体験談をもとに、成功パターンと失敗パターンを解説します。事前に知っておけばリスクを回避できます。

ケース1: 年1回の処分ルーチンで保管スペース50%削減

状況: 個人事業主として10年以上活動。帳簿・領収書が段ボール箱で10箱以上たまり、自宅の一角を占拠していた。

判断: 毎年4月を「帳簿処分デー」と決め、7年の保存期間が過ぎた年度の書類をまとめてシュレッダー処理するルーチンを確立した。

結果: 保管スペースが半分以下になり、必要な書類をすぐに探せる状態になった。

「7年の保存義務があるため毎年まとめてシュレッダーにかける帳簿処分イベントを行い、紙類を大幅に減らしている」

という声もあります(保存期間が過ぎた帳簿類を処分した体験記)。

分岐点: もし処分ルーチンを作らずに放置していたら、書類が増え続けて必要な時に探し出せない状態になっていた可能性があります。

ケース2: まとめてスキャンで電子保存ルール違反

状況: フリーランスのデザイナー。1年分の領収書を確定申告時期にまとめてスキャンし、電子データとして保存しようとした。

判断: 電子帳簿保存法の「入力期間制限」(受領後最長2か月とおおむね7営業日以内にタイムスタンプ付与)を知らず、年末にまとめてスキャンを実施した。

結果: 入力期間制限を満たせず、結局スキャンデータに加えて紙の原本も保存せざるを得なくなった。

「1年分の領収書を一度にスキャンした結果、電子帳簿保存法の入力期間制限を守れず原本も保存せざるを得なかった」

といった経験談が報告されています(1年分の領収書をまとめてスキャンした体験談)。

分岐点: もし領収書を受領した都度スキャンしていれば、紙の原本を廃棄できてスペース削減につながっていた可能性があります。

CHECK

・成功例:年1回の処分ルーチンで保管スペース削減

・失敗例:まとめてスキャンで入力期間制限違反

・受領後2か月以内のスキャンがポイント

帳簿保存の実例に関するよくある質問

Q. 電子帳簿保存法の入力期間制限とは?

スキャナ保存を行う場合、領収書などを受領してから最長2か月とおおむね7営業日以内にスキャンしてタイムスタンプを付与する必要があります。この期間を過ぎてスキャンした場合は、紙の原本も保存し続ける必要があります。

Q. どのくらいのペースで処分ルーチンを回すのがよいか?

年1回、確定申告が終わった4月頃に行うのがおすすめです。前年の確定申告が完了し、8年前の書類が保存期間を過ぎているタイミングで処分を行えます。

帳簿保存期間管理は5つの仕組みで解決

帳簿・書類の保存管理は「仕組み化」がポイントです。最初は面倒でも、一度仕組みを作れば毎年の管理工数を大幅に削減できます。

ハック1: 保存期間早見表を壁に貼って判断を3秒に短縮

【対象】 保存期間の確認に毎回時間がかかっている方、7年と5年の区分で迷うことが多い方

【効果】 帳簿・書類を手に取った瞬間に保存期間を判断でき、確認時間を1分から3秒に短縮できる

【導入時間】 [低](15分)

【見込める効果】 [高]

【手順】

- 本記事の「法定帳簿は7年、任意帳簿は5年が原則」の表をコピーまたはスクリーンショットする(2分)

- A4用紙に印刷し、帳簿保管場所の近くに貼る(5分)

- 年度別保存期限の早見表も同様に印刷して隣に貼る(5分)

- 実際に帳簿を確認する際に早見表を見て判断する習慣をつける(3分)

【コツ】 一般的には「保存期間は調べればわかる」と思われがちです。しかしこの方法が優れているのは、「見た瞬間に判断できる状態を作る」点です。調べる手間をゼロにすることで、判断の先送りを防げます。

【なぜ効くのか】 人間は「調べないとわからない」状態だと判断を先送りしがちです。視界に入る場所に情報を置くことで、無意識に情報が入り、判断コストがゼロになります。

【注意点】 早見表は法改正で変わる可能性があるため、毎年4月に最新情報を確認し、必要に応じて更新してください。

【最初の一歩】 今日中に本記事の表をスクリーンショットし、スマートフォンの写真アプリに保存してください(3分)。

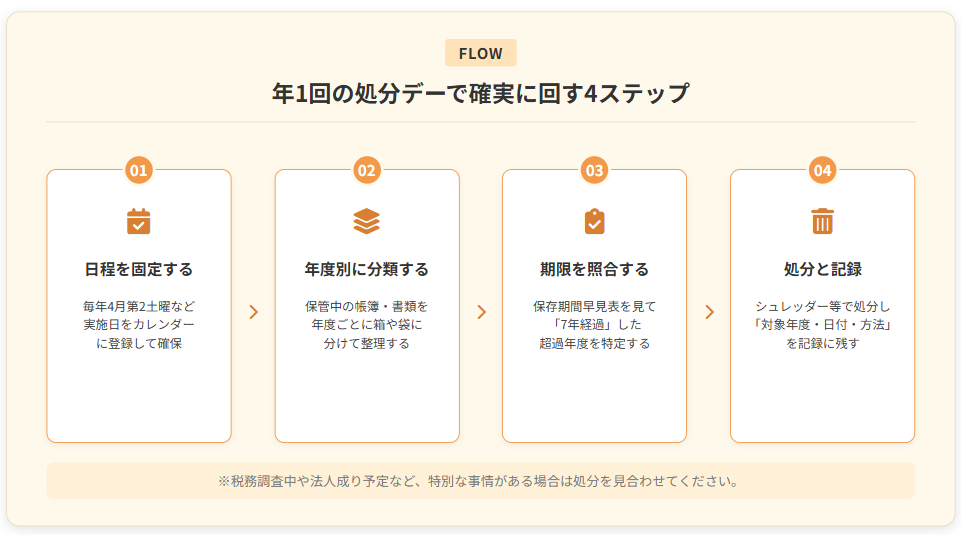

ハック2: 年1回の処分デーで7年経過分を一括処理

【対象】 帳簿・書類がたまり続けて保管スペースが圧迫されている方、捨てるタイミングがわからず先送りしている方

【効果】 毎年1回のルーチンで保管スペースを10〜15%削減し、7年を超えた書類を確実に処分できる

【導入時間】 [中](初回2〜3時間、2年目以降30分)

【見込める効果】 [高]

【手順】

- 毎年4月の第2土曜日を「帳簿処分デー」としてカレンダーに登録する(2分)

- 現在保管している帳簿・書類を年度別に分類する(初回60〜90分)

- 年度別保存期限早見表と照らし合わせ、保存期限が過ぎた年度をリストアップする(15分)

- 該当する帳簿・書類をシュレッダー処理または溶解処理サービスに依頼する(30〜60分)

- 処分記録(対象年度・処分日・処分方法)を残す(10分)

【コツ】 入門書では「書類は都度整理する」が推奨されますが、実務では「年1回まとめて処分する」方がうまくいきます。都度整理は継続が難しく、年1回のイベント化の方が習慣になりやすいためです。

【なぜ効くのか】 処分のタイミングを年1回に固定することで、「捨ててよいかわからない」という判断の迷いがなくなります。4月は確定申告が終わった直後で、前年の書類整理と合わせて行いやすい時期です。

【注意点】 処分前に必ず保存期限を確認してください。法人成りを予定している場合や、税務調査が入っている場合は処分を見合わせることをおすすめします。

【最初の一歩】 今日中にカレンダーに「帳簿処分デー」を登録し、リマインダーを設定してください(5分)。

ハック3: 電子取引データは受領即フォルダ分けで検索性確保

【対象】 電子メールやECサイトから受け取る請求書・領収書が増えている方、電子帳簿保存法への対応が不安な方

【効果】 電子取引データを受領後すぐにフォルダ分けし、税務調査時に3秒で該当ファイルを検索できる状態を作れる

【導入時間】 [低](20分)

【見込める効果】 [中]

【手順】

- クラウドストレージ(GoogleドライブやDropbox)に「電子取引データ」フォルダを作成する(2分)

- サブフォルダとして「2025年」「2026年」など年度別フォルダを作成する(3分)

- 電子取引データを受領したら、即座に該当年度フォルダに移動する(都度1分)

- ファイル名を「日付_取引先名_金額_品目」の形式に変更する(都度1分)

- 月1回、前月分のファイルが揃っているか確認する(10分)

【コツ】 初心者は「受領したらデスクトップに保存して後で整理する」から始めがちですが、「受領したら即座にフォルダ分け」から始めた方が上達は早いです。後回しにするとファイルがたまり、整理のハードルが上がるためです。

【なぜ効くのか】 電子帳簿保存法では電子取引データを「検索可能な状態」で保存することが求められます。ファイル名に日付・取引先・金額を含めることで、検索要件を満たしやすくなります。

【注意点】 電子取引データは紙に印刷しても元の電子データを削除してはいけません。必ず電子データとして保存してください。

【最初の一歩】 今日中にクラウドストレージに「電子取引データ」フォルダを作成してください(5分)。

ハック4: 会計ソフトデータを年1回エクスポートでバックアップ

【対象】 クラウド会計ソフト(freee、弥生など)を使用している方、サービス停止時のデータ消失が不安な方

【効果】 年1回のエクスポートで会計データを手元に確保し、サービス終了やアカウント停止時も帳簿を失わない状態を作れる

【導入時間】 [低](20分)

【見込める効果】 [中]

【手順】

- 使用中の会計ソフトで仕訳データのエクスポート機能を探す(5分)

- 仕訳帳・総勘定元帳をCSVまたはExcel形式でエクスポートする(5分)

- エクスポートしたファイルを外付けHDDまたはクラウドストレージの別サービスに保存する(5分)

- 毎年4月の「帳簿処分デー」と同日にエクスポート作業を行う習慣をつける(5分)

【コツ】 公式ドキュメントでは「クラウドに保存すれば安心」と推奨されますが、実際の現場では「別の場所にもバックアップを持つ」が主流です。クラウドサービスの障害やアカウント凍結のリスクを考慮するためです。

【なぜ効くのか】 クラウド会計ソフトは便利ですが、サービス終了やアカウント問題でデータにアクセスできなくなるリスクがあります。年1回のバックアップで、そのリスクをほぼゼロにできます。

【注意点】 エクスポートしたデータは、元の会計ソフトに再インポートできる形式か確認してください。CSV形式であれば多くのソフトで読み込めます。

【最初の一歩】 今日中に使用中の会計ソフトでエクスポート機能を探し、操作方法を確認してください(10分)。

ハック5: 紙+電子のハイブリッド保存で保管スペース50%削減

【対象】 紙の領収書が多く保管スペースに困っている方、電子化したいが何から始めればよいかわからない方

【効果】 紙原本を残すものと電子化優先するものを切り分け、保管スペースを50%削減しながら法的要件を満たせる

【導入時間】 [中](初回1〜2時間、運用は都度5分)

【見込める効果】 [高]

【手順】

- 電子で受領したデータ(メール添付PDF、ECサイトの領収書)は電子のまま保存する(都度1分)

- 紙で受領した領収書のうち、10万円以上の高額なものは紙原本を保存する(都度1分)

- 紙で受領した領収書のうち、10万円未満のものはスキャンして電子保存を検討する(都度3分)

- スキャンする場合は受領後2か月以内に行い、クラウドストレージに年度別フォルダで保存する(都度3分)

【コツ】 「すべてを電子化する」ではなく、「高額は紙、少額は電子」を採用する理由を説明します。高額な取引は税務調査で原本を求められる可能性が高く、紙で持っておく方が安全です。

【なぜ効くのか】 領収書の約80%は少額取引であるため、少額分を電子化するだけで保管スペースを大幅に削減できます。高額分は紙で残すことで税務調査リスクにも対応できます。

【注意点】 スキャナ保存には入力期間制限(受領後最長2か月とおおむね7営業日)があります。期限を過ぎてスキャンした場合は、紙原本も保存してください。

【最初の一歩】 今日受領した領収書が紙か電子かを確認し、電子であればそのまま保存、紙であれば金額を確認してください(3分)。

CHECK

・ハック1:早見表を壁に貼って判断を3秒に

・ハック2:年1回の処分デーで7年経過分を一括処理

・ハック3〜5:電子保存・バックアップ・ハイブリッド管理

帳簿保存期間管理ハックに関するよくある質問

Q. 会計ソフトを使っていれば紙の帳簿は不要か?

会計ソフトのデータが帳簿として認められるためには、電子帳簿保存法の要件を満たす必要があります。多くのクラウド会計ソフトは要件を満たしていますが、念のためサービス提供元に確認することをおすすめします。

Q. スキャンした後、紙の原本はすぐに捨ててよいか?

入力期間制限(受領後最長2か月とおおむね7営業日)内にスキャンし、タイムスタンプ要件などを満たしていれば廃棄可能です。ただし、制限を過ぎてスキャンした場合や、要件を満たしていない場合は紙原本も7年間保存してください。

帳簿保存期間は7項目でチェック

帳簿・書類の保存で漏れやすいポイントを7項目にまとめました。年1回の帳簿処分デーの前に、このチェックリストで現状を確認してください。

帳簿保存チェックリスト

法定帳簿の保存状況:

- 仕訳帳・総勘定元帳が過去7年分保管されているか

- 現金出納帳・売掛帳・買掛帳が過去7年分保管されているか

書類の保存状況:

- 領収書・請求書が過去7年分保管されているか

- 預金通帳(またはコピー)が過去7年分保管されているか

電子データの保存状況:

- 電子取引データ(メール添付PDF等)が電子データのまま保存されているか

- 電子データのバックアップが別の場所に存在するか

処分管理:

- 年1回の処分ルーチンが確立されているか

このチェックリストを印刷またはコピーし、年1回の確認に活用してください。

CHECK

・法定帳簿(仕訳帳・総勘定元帳)が7年分あるか

・領収書・請求書・通帳が7年分あるか

・電子取引データが電子保存されているか

帳簿保存チェックリストに関するよくある質問

Q. チェック項目が多くて全部確認できない場合は?

まずは「仕訳帳・総勘定元帳が7年分あるか」だけ確認してください。この2つが最重要であり、ここが揃っていれば大きな問題にはなりにくいです。

Q. チェックで問題が見つかった場合はどうすればよいか?

まずは不足している帳簿・書類をリストアップし、復元可能なものから対応してください。通帳は銀行に再発行依頼、領収書は取引先に再発行依頼が可能な場合があります。重大な不備がある場合は税理士への相談をおすすめします。

まとめ:帳簿保存期間7年ルールと5つの管理術

帳簿の保存期間は、法定帳簿7年、任意帳簿・書類5年が原則です。青色申告・白色申告ともにこの基準は共通であり、迷ったらすべて7年保存しておけば問題ありません。

保存期間の起算日は確定申告期限の翌日です。2025年分の帳簿であれば2033年3月16日まで保存が必要となります。電子取引データについては紙に印刷しても元データを削除せず、検索可能な状態で電子保存してください。

年1回の処分ルーチンを確立すれば、保管スペースの圧迫を防ぎながら法的要件を満たせます。今日から「帳簿処分デー」をカレンダーに登録し、仕組み化の第一歩を踏み出してください。

今日から実践できる3つのアクション

- 保存期間早見表を印刷して保管場所に貼る(10分)

- カレンダーに「帳簿処分デー」を登録する(3分)

- クラウドストレージに「電子取引データ」フォルダを作成する(5分)

帳簿・書類の保存は地味な作業ですが、フリーランス・個人事業主の事業継続を支える基盤です。「7年保存」というシンプルなルールを軸に、年1回の処分ルーチンと電子化を組み合わせれば、最小限の手間で法的要件を満たせます。この記事で紹介した5つのハックから1つを選び、今日から実践してください。

状況別/次の一歩

| 保存期間のルールを初めて知った | 保存期間早見表を印刷して保管場所に貼る | 10分 |

| 帳簿が整理できていない | 現在保管している帳簿を年度別に分類する | 60分 |

| 電子取引データの管理が不安 | クラウドストレージに「電子取引データ」フォルダを作成する | 5分 |

| 処分のタイミングがわからない | カレンダーに「帳簿処分デー」を登録する | 3分 |

| 会計ソフトのバックアップがない | 会計ソフトからデータをエクスポートする | 20分 |

帳簿保存期間に関するよくある質問

Q. 帳簿を保存していなかった場合、罰則はあるか?

帳簿を保存していない場合、税務調査で申告内容の裏付けができず、推計課税や追徴課税につながります。青色申告者は青色申告の承認取消しを受けることもあります。

Q. 法人成りした場合、個人事業時代の帳簿はどうなる?

個人事業時代の帳簿・書類は、個人事業主としての保存義務(7年)が継続します。法人とは別に個人として保存してください。なお、法人の帳簿書類は7年保存が原則ですが、欠損金が生じた事業年度は10年保存が必要です。

Q. インボイス(適格請求書)の保存期間は?

インボイス制度における適格請求書の保存期間は、原則7年間です(freee 確定申告後の書類保存期間)。電子データとして受領した場合は電子データのまま、紙で受領した場合は紙または電子(スキャナ保存)で7年間保存してください。

Q. 帳簿や領収書を紛失した場合、どう対応すればよいか?

まず復元可能なものを確認してください。通帳は銀行に再発行依頼、クレジットカード明細はカード会社のWebサイトからダウンロード、領収書は取引先に再発行依頼が可能な場合があります。復元が難しい場合は、税理士に相談して対応策を検討することをおすすめします。

Q. 保存期間を過ぎた帳簿・書類はどう処分すればよいか?

個人情報や取引情報が含まれるため、シュレッダー処理または溶解処理サービスの利用をおすすめします。処分時は対象年度・処分日・処分方法を記録しておくと、後から確認できます。

【【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「個人で事業を行っている方の記帳・帳簿等の保存について」

- 国税庁「記帳や帳簿等保存・青色申告」

- 国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」

民間調査/企業

- 弥生株式会社「確定申告後の書類の保存期間は何年?個人事業主の場合を解説」

- freee株式会社「個人事業主の帳簿・領収書・請求書の保存期間と起算日」

- 弥生株式会社「電子帳簿保存法における対象文書と保存期間」

体験談/ユーザーの声

- ひげうせん「保存期間が過ぎた帳簿類を処分した体験記」

- note「1年分の領収書をまとめてスキャンした体験談」

※記事内容は2026年1月13日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は国税庁または税理士にご確認ください。