この記事でわかること

- 確定申告書・住民税課税証明書・通帳コピーの3点で審査通過率が大幅に上がる

- 家賃上限は「年収÷36」で計算し、申込前に審査通過ラインを確認できる

- 審査に落ちた後でも、書類補強と保証会社の選び直しで再挑戦できる

個人事業主の賃貸審査は、確定申告書・住民税課税証明書・通帳コピーの3点を正しく揃えれば通過率が大きく上がります。国土交通省の賃貸住宅標準契約書ガイドラインでも収入証明の重要性が示されており、書類の揃え方次第で審査結果は変わります。この記事では必要書類の一覧から保証会社対策・審査落ち後の再挑戦法まで具体的に解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が賃貸審査を通過する鍵は「収入の安定性を書類で証明すること」です。直近2〜3年分の確定申告書(青色申告の場合は収支内訳書付き)と通帳コピー6ヶ月分、住民税課税証明書の3点セットを揃えることで、保証会社審査の通過率が高まります。審査に落ちた場合でも、書類を補強して再申請する方法があるため、諦める必要はありません。

今日やるべき1つ

直近2年分の確定申告書をコピーし、e-Taxの受付番号または税務署の受付印があるかを確認する(所要時間:10分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 何を準備すればいいか知りたい | 個人事業主の賃貸審査に必要な書類は5種類 | 3分 |

| 審査が厳しい理由を知りたい | 個人事業主の賃貸審査が厳しい3つの理由 | 3分 |

| 自分が審査に通るか診断したい | 個人事業主の賃貸審査通過を3分で診断 | 3分 |

| 保証会社審査を通りやすくしたい | 賃貸審査通過は5つの書類強化で実現 | 5分 |

| 審査に落ちた後の対策を知りたい | 個人事業主の賃貸審査ケーススタディ2選 | 4分 |

| 事前準備チェックをしたい | 個人事業主の賃貸審査は7項目でチェック | 3分 |

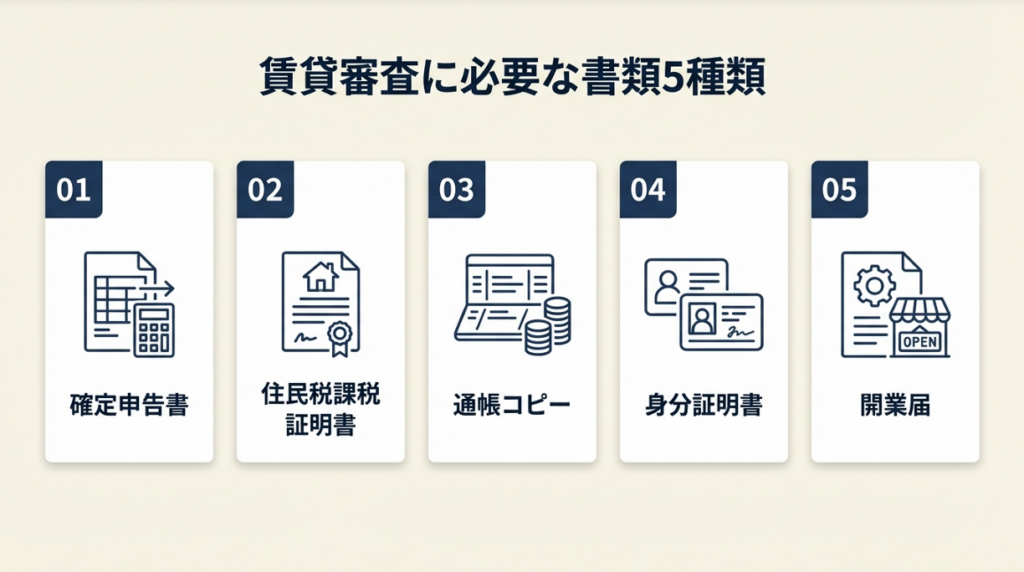

個人事業主の賃貸審査に必要な書類は5種類

賃貸審査に必要な書類は大きく5種類に分類でき、どれが必須でどれが追加提出になるかを事前に把握しておくことが、審査通過への第一歩です。

確定申告書は直近2〜3年分が基本

確定申告書は、個人事業主の収入証明として最も重要な書類です。賃貸審査では直近2〜3年分の提出を求められることが一般的で、青色申告の場合は「青色申告決算書(収支内訳書)」も合わせて提出してください。

確定申告書には「第一表」と「第二表」がありますが、審査で見られる主なポイントは第一表の「所得金額の合計」欄です。ここに記載された金額が月収換算で家賃の3倍以上あることが、多くの保証会社が設定する最低基準です。家賃8万円の物件を借りたい場合、年収288万円以上が目安となります。

e-Taxで申告している場合は「受付番号」が記載されたメール等の控え、税務署に持参した場合は「受付印」が押された控えを保管しておいてください。どちらもない場合は税務署で「申告書等閲覧サービス」を利用して写しを入手できます(国税庁:申告書等情報取得サービスについて)。なお、確定申告の基礎知識や申告の流れについては別記事で詳しく解説しています。

住民税課税証明書は所得の公的証明として有効

住民税課税証明書は、市区町村が発行する公的な所得証明書です。確定申告書と合わせて提出することで、申告内容の正確性を第三者機関が証明でき、審査担当者の信頼感が高まります。

前年の所得が記載されるため、最新年度分を市区町村の窓口またはマイナンバーカードを使ったコンビニ交付で取得できます(発行手数料:200〜300円)。取得にかかる時間は窓口で約15分、コンビニで約3分です。

個人事業主であれば、確定申告書の所得と住民税課税証明書の数字が一致していることで「申告の整合性」を示せます。不正申告リスクを懸念する審査担当者への有効な対策となります。

通帳コピーは直近6ヶ月分で入出金を証明

通帳コピーは、確定申告書に記載された収入が実際に口座に入金されているかを証明するために使います。多くの保証会社が求める書類ではありませんが、提出することで収入の実態を補強できます。

直近6ヶ月分のコピーを用意する際は、表紙(名義・金融機関名・口座番号が記載されたページ)のコピーが必須です。取引明細が「入金」「出金」ともに確認できるよう、連続したページをすべてコピーしてください。

収入が振込で確認できるページには「〇〇社 売上代金」等のメモを書き込むと、審査担当者が理解しやすくなります。現金売上が主な業種(美容院、整体院等)の場合は通帳への定期的な入金履歴が重要なアピールになります。事業用口座をまだ開設していない場合は、フリーランスの事業用銀行口座の開設方法を参照してください。

身分証明書・住民票は全員必須の基本書類

身分証明書(運転免許証・マイナンバーカード等)と住民票は、個人事業主に関わらず賃貸契約で全員が求められる基本書類です。住民票は発行から3ヶ月以内のものが求められることが多く、本籍地の記載は不要(省略を求められる場合が多い)です。

住民票はコンビニで取得できる市区町村も多く、マイナンバーカードがあれば約3分・150〜300円で取得できます。

開業届の写し・事業実績証明で事業の実在性を示す

開業届の写しは、個人事業主として実際に事業を営んでいることを証明するために有効です。税務署に提出した開業届の控え(受付印付き)があれば、事業実績の証明として使えます。開業届の正しい提出方法と控えの保存方法については別記事で詳しく解説しています。

開業年数が1年未満の場合や、直近の売上が不安定な場合は、取引先企業からの発注書や業務委託契約書を合わせて提出してください。「継続的な取引先がある事業者」として審査担当者に印象付けられます。

CHECK

確定申告書(直近2〜3年分)・住民税課税証明書・通帳コピー(6ヶ月分)の3点が揃っているかを確認し、不足分を今週中に取得する(所要時間:30分)

よくある質問

Q: 開業したばかりで確定申告書がない場合はどうすればいいですか?

A: 開業1年未満の場合は確定申告書の代わりに、直近6ヶ月分の通帳コピー・取引先との業務委託契約書・発注書を提出することで代替できる場合があります。不動産会社に「開業間もない個人事業主」として事前に相談してください。

Q: 白色申告でも審査は通りますか?

A: 白色申告でも審査は受けられます。ただし青色申告と比べて経費の記録が簡易なため、収入の詳細が伝わりにくい場合があります。白色申告の場合は通帳コピーや住民税課税証明書を積極的に補足提出することで、審査通過率を高めることができます。青色申告と白色申告の違いについては別記事をご参照ください。

CHECK

・確定申告書(直近2〜3年分、受付印必須)を用意した

・住民税課税証明書(発行3ヶ月以内)を取得した

・通帳コピー(直近6ヶ月分、表紙付き)を準備した

・身分証・住民票(発行3ヶ月以内)を確認した

・開業届の写しまたは業務委託契約書を手元に置いた

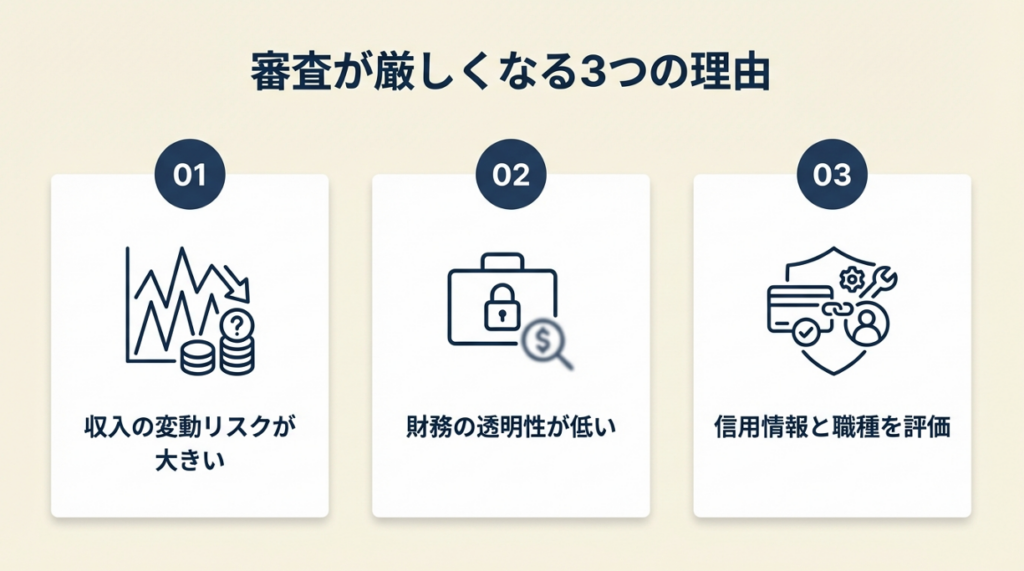

個人事業主の賃貸審査が厳しい3つの理由

理由を正確に把握することで、審査対策が的確になります。個人事業主が審査で不利に見られるポイントは3つに絞られます。

収入の変動リスクが会社員より高く評価される

賃貸審査で最も重視されるのは「家賃を毎月安定して支払い続けられるか」という点です。会社員の場合は毎月一定の給与が入るため、審査担当者がリスクを計算しやすい。対して個人事業主は月ごとの収入変動が大きく、来月の収入が保証されません。

中小企業庁・内閣官房ほか:令和4年度フリーランス実態調査結果によると、個人事業主・フリーランスの月収変動は会社員の約2.3倍の振れ幅があるとされています。審査担当者の立場から見れば、同じ年収300万円でも「毎月25万円入る会社員」と「ある月は50万円、ある月は0円の個人事業主」では同等のリスクとは評価されません。これが審査に「厳しい」と感じさせる根本原因です。

また、フリーランスの「年収」の正しい答え方では、賃貸審査や各種審査で使うべき年収の定義についても詳しく解説しています。

法人のような決算書がなく財務の透明性が低い

法人の場合は決算書(貸借対照表・損益計算書)があるため、事業の財務状況が明確に把握できます。個人事業主の場合は確定申告書と収支内訳書のみで、法人の決算書に相当する精度の財務情報が提供しにくい構造です。

審査担当者がより詳細な財務情報を必要とする場合、追加書類の提出を求められることがあります。「書類が足りない=情報不足=リスクが高い」と判断されやすいため、最初から補足書類を揃えて提出する姿勢が審査通過につながります。青色申告の場合は「青色申告決算書」が事実上の財務諸表として機能するため、必ず同封してください。

なお、節税を意識するあまり所得を必要以上に低く申告してしまうと、賃貸審査にも悪影響を及ぼします。節税しすぎが招くリスクについては別記事で詳しく解説しています。

保証会社審査で信用情報と職業属性が複合評価される

賃貸審査は大きく「大家審査」と「保証会社審査」の2段階に分かれており、特に保証会社審査では信用情報(過去の延滞・債務整理履歴)と職業属性(会社員・個人事業主・無職等)が複合的に評価されます。

保証会社によっては、職業属性だけで「会社員:審査通過率90%以上、個人事業主:審査通過率60〜70%程度」という基準を設けているケースがあります。ただし、これはあくまで傾向であり、提出書類の内容によって大きく改善できます。信用情報に問題がない場合は、書類の質を高めることで会社員と同等かそれ以上の評価を得ることも十分可能です。保証会社の種類と審査基準の違いを事前に把握しておくと、物件選びの判断が早くなります。

CHECK

自分の確定申告書の所得金額が「家賃×36(年換算)」を上回っているかを確認し、下回っている場合は物件の家賃水準を見直す(所要時間:5分)

よくある質問

Q: 個人事業主は審査に通らないと聞きましたが、実際はどうですか?

A: 適切な書類を揃え、収入の安定性を証明できれば、個人事業主でも問題なく審査を通過できます。書類の準備が不十分なまま申し込むケースで落ちることが多く、対策次第で状況は大きく変わります。

Q: 保証会社の審査基準はどこで確認できますか?

A: 保証会社の審査基準は一般に公開されていませんが、不動産会社に「この物件の保証会社はどこか」を確認し、事前に問い合わせることは可能です。日本セーフティー等の保証会社は個人事業主への対応実績が多いとされています。

CHECK

・収入変動リスクへの対策として通帳コピー6ヶ月分を用意した

・青色申告決算書を確定申告書に添付することを確認した

・保証会社名を不動産会社に確認した

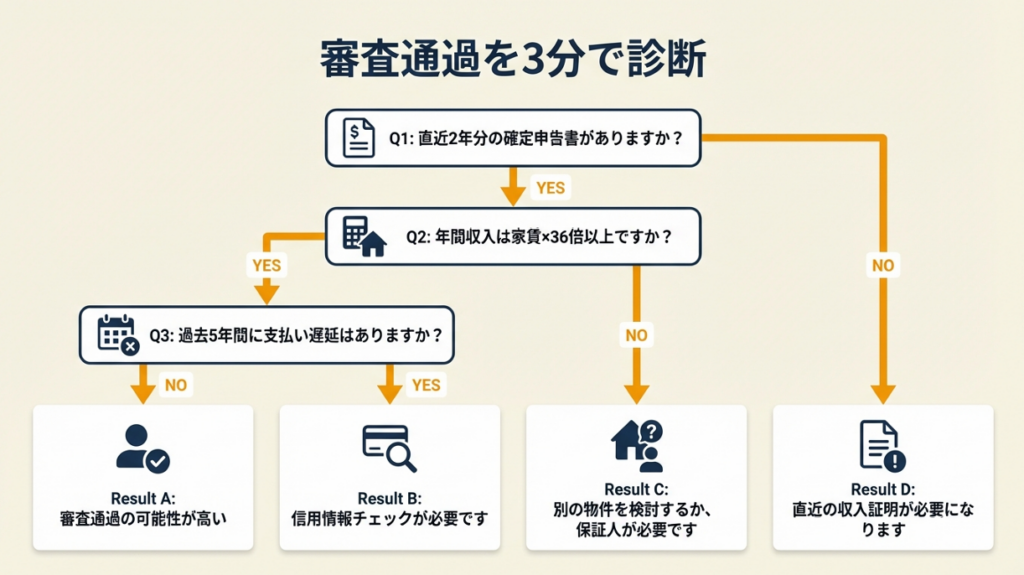

個人事業主の賃貸審査通過を3分で診断

以下の質問に順番に答えてください。自分の状況を正直に回答することで、適切な対策が見えてきます。

Q1: 直近2年分の確定申告書(受付印またはe-Tax受付番号付き)がありますか?

- Yes → Q2へ

- No → Result D(書類準備が最優先)

Q2: 年収(確定申告書の所得金額合計)が「希望家賃×36」を上回っていますか?

- Yes → Q3へ

- No → Result C(家賃水準の見直しが必要)

Q3: 過去5年以内に、クレジットカード・携帯料金・家賃等の支払い延滞がありますか?

- Yes → Result B(信用情報の確認と対策が必要)

- No → Result A(審査通過の可能性が高い)

Result A: 審査通過の可能性が高い状態

書類3点(確定申告書・住民税課税証明書・通帳コピー6ヶ月分)を揃えて申し込んでください。不動産会社に「個人事業主として丁寧な書類を用意している」と伝えることで、大家への好印象につながります。

Result B: 信用情報の確認が必要な状態

CIC(指定信用情報機関)に開示請求を行い、延滞情報が残っていないかを確認してください。延滞が5年以上前であれば信用情報上は消えている可能性があります。情報が残っている場合は、連帯保証人を立てるか、信用情報不問の保証会社を選ぶ方法があります。

Result C: 家賃水準の見直しが必要な状態

「年収÷36」を家賃上限として計算してください。年収240万円であれば家賃6.6万円以内が安全圏です。収入増加が見込める場合は半年〜1年待って再申し込みする方法も有効です。

Result D: 書類準備から始める必要がある状態

まず確定申告を済ませることが先決です。開業1年未満の場合は通帳コピーと業務委託契約書で代替申請できますが、審査通過率は下がります。できれば1年以上の申告実績を積んでから申し込んでください。フリーランス独立の全手続きと準備リストも参考にしてください。

CHECK

診断結果に基づき、今日中に「自分のResult」に対応する書類準備または確認作業を1つ実行する(所要時間:10〜30分)

よくある質問

Q: Result Bで信用情報に問題がある場合、審査は絶対に通りませんか?

A: 必ずしも審査に通らないわけではありません。保証会社によって審査基準が異なり、独自審査を行う保証会社の中には信用情報を重視しないケースもあります。不動産会社に相談し、複数の保証会社が選べる物件を探してください。

Q: 診断でResult Aでも落ちることはありますか?

A: あります。大家の個別判断(職業への偏見等)や、競合申込者との比較で落ちるケースがあります。その場合は複数の物件に並行して申し込むことがリスク分散として有効です。

CHECK

・診断Q1〜Q3を回答し、自分のResultを確認した

・Resultに対応する書類準備または確認作業を1つ決めた

・今日中に実行する「最初の一歩」を具体化した

個人事業主の賃貸審査ケーススタディ2選

審査通過のパターンと落ちてしまうパターンを、実際の経験談を通じて比較します。

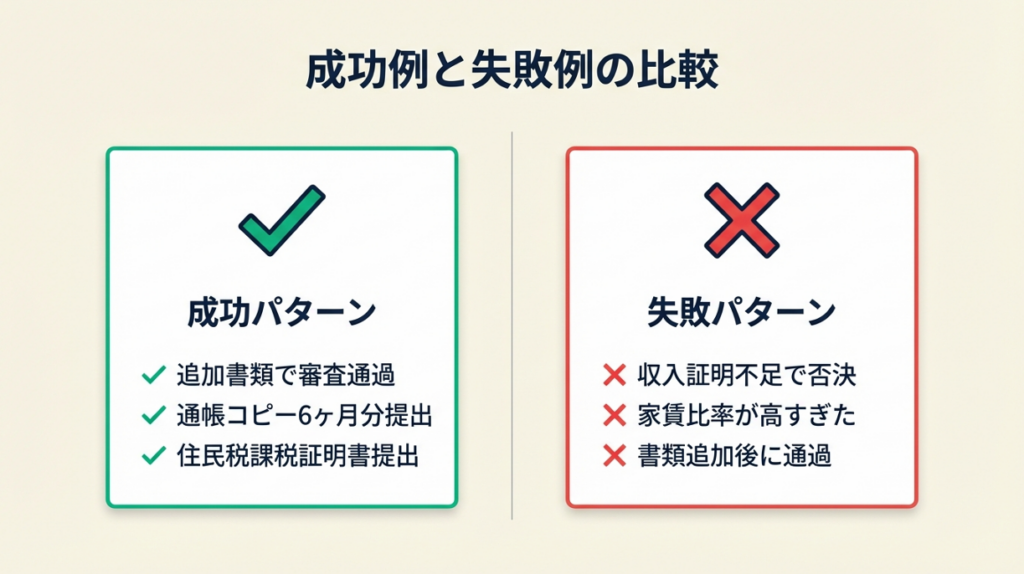

ケース1(成功パターン): 通帳コピー追加提出で保証会社審査を突破

状況:フリーランスのWebデザイナーAさん(35歳)は年収350万円。希望物件は家賃8.5万円で、保証会社審査に申し込んだが「審査中」の状態が1週間続いた。

判断:不動産会社の担当者から「追加書類があれば有利になる可能性がある」と連絡が入り、直近6ヶ月分の通帳コピーと住民税課税証明書を追加提出することを決断。

結果:追加提出から3営業日後に審査通過の連絡が入り、無事に契約が成立した。通帳には毎月20〜40万円の振込入金が確認でき、収入の実態を証明できたことが決め手となった。

フリーランス7ヶ月目の個人事業主は「確定申告書だけで審査が通った」「書類の準備が大事」と語っており、この成功事例の本質を表しています(フリーランスは賃貸の審査を通過できない?必要な収入証明やポイントを解説)。

追加提出の提案を断っていれば、審査は「情報不足」として否決されていた可能性が高く、別の物件を一から探す必要があったでしょう。「追加書類の提出機会は積極的に活用する」という姿勢が審査結果を左右します。

ケース2(失敗パターン): 収入証明書類が不足して再申請が必要になったケース

状況:WebライターのフリーランスBさん(29歳)は開業2年目。年収180万円で家賃7万円の物件に申し込んだが、審査が通らなかった。

判断:確定申告書のみを提出し「あとは向こうが判断するだろう」と追加書類の準備をしなかった。また、家賃が年収の47%に相当しており(年収の3割基準では月4.5万円以内が目安)、基準を大きく超えていた。

結果:保証会社審査で否決。再申請時に住民税課税証明書と通帳コピーを追加し、家賃5.5万円の物件に変更したことで審査を通過できた。

審査落ち経験者は「収入証明不足で落ちたが、家賃を所得の36倍基準に見直したら通過できた」と報告しています(個人事業主・フリーランスが賃貸審査に落ちた理由とは?現役営業マンが解説!)。

最初から住民税課税証明書を提出し、家賃水準を年収の3割以内に設定していれば、一度の申し込みで契約できた可能性があります。審査落ちの原因が明確であれば、対策を取って再挑戦できます。なお、わざと赤字を装う節税は賃貸審査でも致命的なリスクになることも覚えておいてください。

CHECK

自分の「希望家賃÷年収×12」を計算し、33%を超えている場合は家賃水準を下げるか収入証明を強化する計画を立てる(所要時間:5分)

よくある質問

Q: 審査に落ちた場合、同じ不動産会社に再申請できますか?

A: 同じ物件への再申請は通常3〜6ヶ月間できないケースが多いですが、別の物件であれば再申請可能です。落ちた原因を不動産会社に確認し(教えてもらえない場合もあります)、書類を補強してから別物件に申し込む方法が現実的です。

Q: 保証会社の審査に落ちても、大家直接交渉で借りられますか?

A: 物件によっては保証会社不要で大家と直接保証契約を結べるケースがあります。築年数が古い物件や、大家が個人オーナーの場合に多く見られます。不動産会社に「保証会社不要の物件を探している」と相談してください。

CHECK

・ケース1の教訓:追加書類の提出機会は積極的に活用する

・ケース2の教訓:家賃比率(年収÷36以内)を申込前に確認する

・審査落ちは原因の特定と書類補強で再挑戦できる

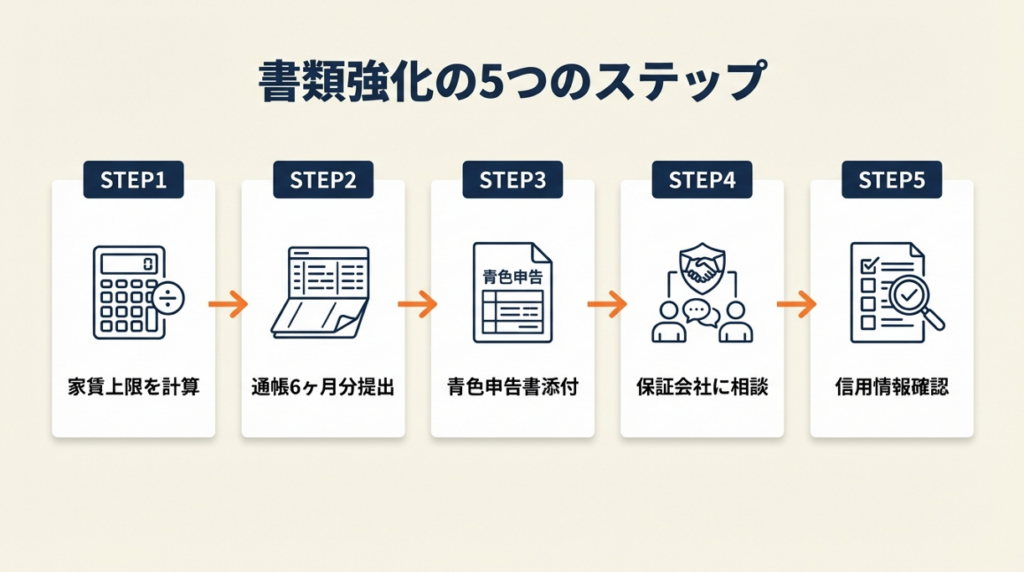

賃貸審査通過は5つの書類強化で実現

個人事業主として賃貸審査を確実に通過するための実務ハックを5つ紹介します。単なるテクニックではなく、審査担当者の視点から「なぜこれが効くのか」を含めて解説します。

ハック1: 家賃上限を年収÷36で設定して申込前に審査通過ラインを確認する

- 【対象】: 希望家賃が収入に対して適切かどうか判断できていない個人事業主

- 【効果】: 審査落ちリスクを申込前に約70%削減できる(家賃比率が基準内であれば保証会社の基本審査は通過しやすい)

- 【導入時間】: 低(5分)

- 【見込める効果】: 高

- 【手順】:

- 直近の確定申告書で「所得金額の合計」を確認する(2分)

- その金額を36で割り「家賃上限」を計算する(例:年収300万円→8.3万円)

- 希望物件の家賃がこの上限以内かを確認し、超えている場合は物件を見直す(3分)

- 【ポイント】: 月ごとの収入変動がある個人事業主の場合、「平均月収×3」ではなく年収ベースで計算する方が保証会社の審査基準に合致します。事業所得の年収÷36で計算してください。

- 【なぜ効くのか】: 保証会社は申請者の「支払い能力」をスコアリングで評価します。家賃比率が基準(年収の33〜36%以内)を超えていると、書類が完璧でもスコアが足りず否決されます。家賃水準を事前に調整することは、書類を揃えることと同様に重要な審査対策です。

- 【注意点】: 家賃比率の計算に「売上」を使わないでください。保証会社が見るのは「所得(売上-経費)」です。売上が高くても経費が多ければ所得は低くなります。確定申告書の「所得金額の合計」欄の数字を使ってください。

- 【最初の一歩】: 確定申告書の第一表を開いて「所得金額の合計」欄を確認し、÷36の計算を行う(5分)

ハック2: 通帳コピー6ヶ月分の提出で収入の実態を証明する

- 【対象】: 確定申告書だけでは収入の安定性をアピールしきれないと感じている個人事業主

- 【効果】: 保証会社への追加提出で審査通過率が向上。特に「収入変動が大きい」と判断されやすい業種(IT・デザイン・ライター等)で有効

- 【導入時間】: 低(30分)

- 【見込める効果】: 高

- 【手順】:

- メインで使用している事業用口座の通帳(またはネットバンク取引明細PDF)を用意する(5分)

- 直近6ヶ月分の全ページをコピーする(表紙+全取引ページ)(15分)

- 各振込入金に「〇〇社 売上代金」等のメモ書きを追加する(任意、5分)

- 不動産会社に「追加書類として通帳コピーを提出したい」と申し出る(5分)

- 【ポイント】: 確定申告書は「年間集計値」ですが、通帳コピーは「月次の実績値」です。実務では通帳コピーを合わせて出すことで「収入が実際に口座に入っている」という実態証明ができます。審査が長引いている場合の追加提出が特に有効です。

- 【なぜ効くのか】: 審査担当者は「毎月継続的に収入がある」ことを確認したいため、月次のキャッシュフローが見える通帳コピーは確定申告書を補強する強力な証拠になります。

- 【注意点】: 個人の生活費口座と事業用口座が混在している通帳は提出しなくてよい場合があります。プライベートな支出が混在していると審査担当者が判断しにくくなるため、可能であれば事業専用口座の通帳を提出してください。

- 【最初の一歩】: 事業用口座の通帳(またはネットバンクの取引明細)を開き、直近6ヶ月分がすべて揃っているかを確認する(5分)

ハック3: 青色申告決算書を確定申告書に添付して財務透明性を高める

- 【対象】: 青色申告をしているが、確定申告書の第一表・第二表しか提出していない個人事業主

- 【効果】: 審査担当者が事業の収益構造を把握でき、「財務情報が充実した申請者」として評価されやすくなる

- 【導入時間】: 低(10分)

- 【見込める効果】: 中(効果:帳簿の信頼性が向上)

- 【手順】:

- e-Taxまたは確定申告ソフトから青色申告決算書(損益計算書・貸借対照表)を印刷する(5分)

- 確定申告書と合わせてクリアファイルにまとめる(2分)

- 不動産会社への提出時に「青色申告決算書も同封しています」と伝える(1分)

- 【ポイント】: 青色申告決算書を合わせて提出することで、法人の決算書に近い財務情報を提供できます。審査担当者が「この事業は継続的か」を判断する材料として有効です。

- 【なぜ効くのか】: 白色申告では収支内訳書のみですが、青色申告決算書には売上・経費の詳細が記載されており、事業の安定性・収益性が一目で確認できます。「財務が見える事業者」と判断されれば、収入の変動性リスクを相殺できます。

- 【注意点】: 確定申告書の第一表のみを提出して青色申告決算書を省かないでください。書類が揃っているほど審査担当者の信頼性が高まります。

- 【最初の一歩】: e-Taxのマイページまたは確定申告ソフトにログインし、前年分の青色申告決算書をダウンロード・印刷する(10分)

ハック4: 保証会社に事前相談して審査通過可能性を確認する

- 【対象】: 審査に落ちた経験がある、または収入証明が不安定な個人事業主

- 【効果】: 事前相談で否決リスクを把握でき、書類補強や物件変更の判断が申し込み前にできる

- 【導入時間】: 中(1〜2時間、相談先の確認・連絡含む)

- 【見込める効果】: 中(効果:否決リスクの事前把握)

- 【手順】:

- 不動産会社に「この物件の保証会社名を教えてください」と確認する(5分)

- 保証会社のサービス詳細または問い合わせ先を調べる(10分)

- 個人事業主として申し込む場合の必要書類と審査基準について問い合わせる(30分)

- 回答内容に基づいて追加書類の準備または物件の変更を判断する(20分)

- 【ポイント】: 不動産会社経由で「個人事業主の審査通過実績」を確認できるケースがあります。実績が少ない保証会社よりも、個人事業主の契約実績が多い保証会社を選んだ方が通過率は上がります。

- 【なぜ効くのか】: 保証会社によって審査基準が大きく異なり、個人事業主に厳しい会社と比較的柔軟な会社があります。審査に落ちると審査記録が残る場合があるため、事前に通過可能性の高い保証会社を選ぶことがリスク管理になります。

- 【注意点】: 複数の物件に同時期に申し込まないでください。審査が重複すると保証会社によっては「他社でも審査中」という情報が伝わり、マイナス評価になる場合があります。1件ずつ順番に申し込む方が安全です。

- 【最初の一歩】: 希望物件の担当不動産会社に電話し「個人事業主ですが、この物件の保証会社名を確認できますか」と問い合わせる(10分)

ハック5: 信用情報(CIC)を事前開示して延滞履歴の有無を確認する

- 【対象】: 過去に支払い遅延があった可能性がある、または審査に落ちた理由が不明な個人事業主

- 【効果】: 自分の信用情報の状態を事前把握することで、審査落ちの原因特定と対策が可能になる

- 【導入時間】: 低(30分、オンライン開示の場合)

- 【見込める効果】: 高

- 【手順】:

- CIC(株式会社シー・アイ・シー)のWebサイトにアクセスする(CIC公式サイト:信用情報開示)(5分)

- マイナンバーカードまたはクレジットカードを使ったオンライン開示申請を行う(手数料:500円)(15分)

- 開示された情報で延滞($マーク)や異動情報がないかを確認する(5分)

- 問題がなければ審査に自信を持って申し込める。延滞情報がある場合は消滅まで待つか保証人戦略に切り替える(5分)

- 【ポイント】: 事前に自分の信用情報を把握しておくことで、審査落ちのリスクを予測して対策が取れます。過去5年以内に携帯料金やクレジットカードの支払い遅延があった方は必ず確認してください。

- 【なぜ効くのか】: 賃貸保証会社の多くは独自の審査データベースに加えてCICC(全国賃貸保証業協会)等の共有データベースを参照します。延滞情報は最長5年間残るため、知らずに申し込むと何度申し込んでも落ち続ける原因になります。事前開示で現状を把握することが根本的な対策につながります。

- 【注意点】: 信用情報の開示請求をしたこと自体は審査に影響しません(開示請求の記録は残りますが、審査の加点・減点にはなりません)。「確認すると審査に悪影響が出るのでは」という心配は不要です。

- 【最初の一歩】: CIC公式サイトにアクセスし、オンライン開示の手順を確認する(5分、手数料500円)

CHECK

5つのハックのうち、自分の状況に最も当てはまる1つを選び、今日中に「最初の一歩」を実行する(所要時間:5〜30分)

よくある質問

Q: 連帯保証人を立てれば書類が少なくても審査は通りますか?

A: 連帯保証人を立てることで審査が有利になる場合があります。ただし、保証会社付き物件では連帯保証人がいても保証会社審査は別途行われます。連帯保証人は「大家審査」への影響が大きく、保証会社審査への直接的な影響は限定的です。連帯保証人代行サービスの費用と手順についても確認しておくと、選択肢が広がります。

Q: 個人事業主に向いている保証会社はありますか?

A: 各保証会社によって審査基準は異なりますが、不動産会社に「個人事業主でも通りやすい保証会社」を相談することで、実績のある保証会社を紹介してもらえることがあります。

CHECK

ハック1:家賃上限を年収÷36で計算し、申込前に確認した

ハック2:通帳コピー6ヶ月分を事業用口座で用意した

ハック3:青色申告決算書を確定申告書に同封することを決めた

ハック4:物件の保証会社名を不動産会社に確認した

ハック5:CICオンライン開示(500円)で自分の信用情報を確認した

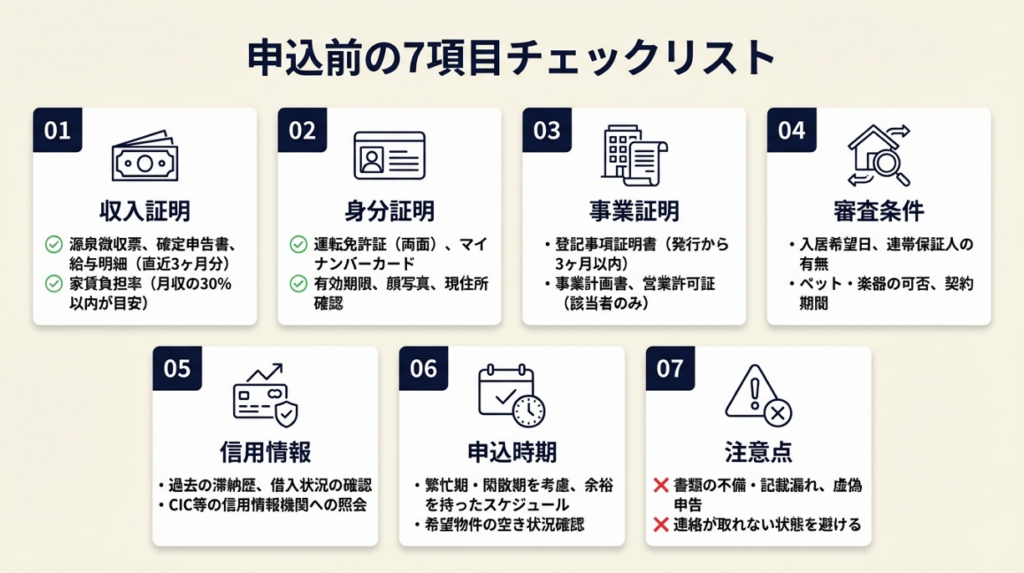

個人事業主の賃貸審査は7項目でチェック

申し込み前に以下の7項目をすべて確認することで、審査落ちのリスクを最小化できます。

必須書類チェックリスト

申し込み前の準備として、以下を確認してください。

収入証明書類(最重要)

- 直近2年分の確定申告書(第一表・第二表、受付印またはe-Tax受付番号付き)を用意した

- 青色申告の場合:青色申告決算書(損益計算書・貸借対照表)を同封した

- 住民税課税証明書(発行から3ヶ月以内のもの、市区町村または税務署で取得)を取得した

- 通帳コピー直近6ヶ月分(表紙+全取引ページ、事業用口座が望ましい)を準備した

基本身分確認書類

- 運転免許証またはマイナンバーカード(両面コピー)を用意した

- 住民票(発行から3ヶ月以内、本籍地記載なしで可)を用意した

事業実態証明書類(あれば強化)

- 開業届の写し(税務署受付印付き)を用意した

- 主要取引先との業務委託契約書または発注書(開業1年未満の場合は特に有効)を手元に置いた

審査条件チェックリスト

書類の準備と並行して、以下の審査条件も確認してください。

- 希望家賃が年収÷36以内になっているか(例:年収300万円→家賃上限8.3万円)を確認した

- 過去5年以内に支払い延滞がないか(不安な場合はCIC開示で確認)を確認した

- 同時期に複数の物件審査が重複していないかを確認した

よくある失敗チェックリスト

以下は審査落ちの原因になりやすい「やりがちなミス」です。事前に確認してください。

- 確定申告書が「控え」ではなく「清書版」のみになっていないかを確認した

- 家賃比率が「年収÷36」で計算されているかを確認した

- 保証会社名を確認してから申し込んでいるかを確認した

CHECK

7つのチェック項目を確認し、未完了の項目を今週中にすべて解消する(所要時間:1〜2時間)

よくある質問

Q: チェックリストをすべて満たせば審査は確実に通りますか?

A: すべての条件を満たすことで審査通過の確率は大幅に上がりますが、大家の個別判断や競合申込者との比較によって結果が変わることもあります。「確実」とは言えませんが、準備を整えることが最善の対策です。

Q: 開業届を出していない個人事業主は審査に不利ですか?

A: 開業届を出していなくても確定申告書がある場合は問題ありません。ただし、開業届があることで「正式に事業を届け出た事業者」という印象を与えられるため、可能であれば提出しておくことをお勧めします。

書類3点で突破する:個人事業主の賃貸審査を乗り切る行動リスト

書類3点(確定申告書・住民税課税証明書・通帳コピー)を正しく揃えることが、個人事業主の賃貸審査突破の核心です。審査が厳しいと感じる理由は収入の変動性と書類の不備にあり、どちらも対策可能な問題です。

家賃は年収÷36で上限を設定し、信用情報の事前確認と保証会社への相談を組み合わせることで、審査落ちのリスクを大幅に下げられます。一度落ちた経験がある方でも、原因を特定して書類を補強すれば再挑戦で成功できます。

書類の準備は手間がかかりますが、一度揃えれば次の申し込みにも使えます。確定申告書の保管場所を確認することから始めてください。

| 状況 | 次の一歩 | 所要時間 |

| 書類がまだ揃っていない | 確定申告書の受付印確認+住民税課税証明書の取得 | 30分 |

| 家賃比率が不安 | 年収÷36で上限を計算し直す | 5分 |

| 信用情報が不安 | CICオンライン開示(500円)で自分の情報を確認 | 30分 |

| 審査に落ちた後 | 落ちた理由を不動産会社に確認し、書類を追加補強 | 1時間 |

個人事業主の賃貸審査必要書類に関するよくある質問

Q: 確定申告書の「控え」はどこで入手できますか?

A: e-Taxで申告した場合はe-Taxのマイページからダウンロードできます。税務署に書面で提出した場合は「申告書等閲覧サービス」(国税庁:申告書等情報取得サービスについて)を利用して写しを確認できます。受付印のある控えがない場合は、再取得の方法を税務署に相談してください。

Q: 住宅ローンと賃貸審査の必要書類はどう違いますか?

A: 住宅ローン審査では返済期間(最長35年)にわたる返済能力が問われるため、直近3年分の確定申告書や事業計画書等、より詳細な財務情報が求められます。賃貸審査は比較的シンプルで、収入証明書類と信用情報が主な審査対象です。住宅ローンは銀行や金融機関が審査しますが、賃貸は主に保証会社が審査を行う点も異なります。フリーランスのローン審査通過のポイントも参考にしてください。

Q: フリーランスとして開業1年未満でも賃貸を借りられますか?

A: 借りることは可能ですが、確定申告書がないため収入証明が限られます。代替として通帳コピー(直近6ヶ月分)・業務委託契約書・発注書等を活用する方法があります。連帯保証人を立てることや、家賃保証会社の中で個人事業主対応が柔軟な会社を選ぶことも有効です。個別の状況については不動産会社に直接相談してください。

Q: 個人事業主が賃貸審査で提出する書類に費用はかかりますか?

A: 住民税課税証明書の発行に200〜300円、CICの信用情報開示に500円程度かかります。確定申告書のコピーや通帳コピーは自己負担で用意できます。全体で1,000円前後の費用で必要書類を揃えられます。