フリーランスでも審査通過率を高める物件選びは5タイプに絞られます。収入証明の準備と物件タイプの組み合わせが鍵で、本記事ではUR賃貸から保証会社付き物件まで、審査落ちを防ぐ実践ノウハウを解説します。

この記事の結論

賃貸審査通りやすい物件を選ぶには、「物件タイプ×書類準備×申込戦略」の3つを同時に整えることが最短ルートです。フリーランスが会社員より不利なのは収入の安定性証明だけであり、確定申告書と通帳コピーを揃えた上でUR賃貸・保証会社付き物件・低家賃物件の順に当たれば、審査通過の可能性は高まります。物件タイプを間違えたまま何度も申し込むのが最も時間を無駄にするパターンです。

今日やるべき1つ

CIC(信用情報機関)の情報開示を申請する。オンラインで申請でき、所要時間は約15分。自分の信用情報に問題がないか確認してから物件探しを始めることで、審査落ちの主要原因を事前に潰せます。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 審査落ちの理由が知りたい | 賃貸審査に落ちる3つの原因 | 3分 |

| 今すぐ通りやすい物件を探したい | 賃貸審査通りやすい物件は5タイプで決まる | 5分 |

| フリーランスの書類準備をしたい | フリーランスの賃貸審査は書類3点セットで通過 | 4分 |

| 自分が審査に通るか診断したい | 賃貸審査の通過可否を3分で診断 | 3分 |

| 審査対策のハックを知りたい | 賃貸審査通過率を上げる5つの実践ノウハウ | 7分 |

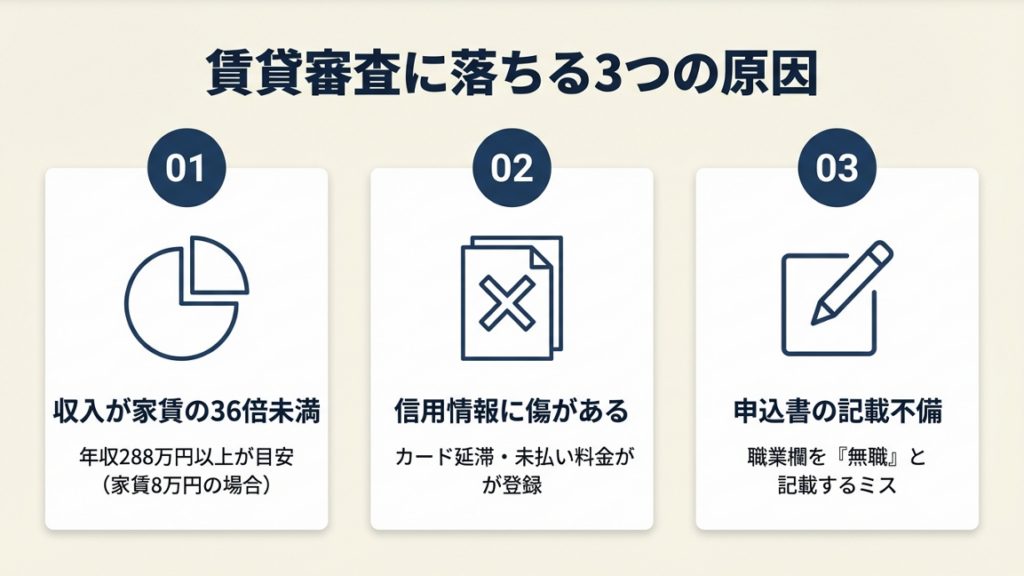

賃貸審査に落ちる3つの原因

落ちる原因は大きく3つに絞られており、それぞれ対策がまったく異なります。

原因1: 収入が家賃の36倍未満

賃貸審査の一般的な基準は「年収が家賃の36倍以上(月収の3倍以上)」です。家賃8万円の物件であれば、年収288万円以上が目安のラインとなります。フリーランスの場合、売上ではなく「所得(売上-経費)」で判定されるケースが多いため、節税のために経費を多く計上していると、所得が低く見えて審査落ちするケースが少なくありません。

なお、保証会社によっては確定申告書の「総収入(売上)」欄を参照するケースもあります(フリーランスが賃貸審査に通る方法)原因2: 信用情報に傷がある

過去のクレジットカードの支払い遅延やキャリアの未払い料金が信用情報に登録されていると、収入状況にかかわらず審査が通らないケースがあります。信用情報機関(CIC・JICC・KSC)には個人で開示請求できます(CIC情報開示の申請方法)。開示には手数料1,000円程度かかりますが、審査前に確認しておくことで想定外の落選を防げます。

なお、延滞情報の登録期間は各機関・延滞内容によって異なりますが、CICでは最長5年程度とされています。

原因3: 申込書の記載不備

フリーランスがやりがちなミスの一つが、職業欄を「無職」や「フリー」と書いてしまうことです。正しくは「個人事業主」と記載し、事業内容・主要取引先・月商の目安を補足欄に具体的に書くことで、審査担当者に事業の実態を伝えられます。書類の不備は審査通過を妨げる要因になるため、申込前に不動産会社に記載方法を確認することをおすすめします。

CHECK

自分の収入が希望家賃の36倍以上あるか、CICで信用情報に問題がないかを確認し、申込書の職業欄を「個人事業主」と記載する(15分)

よくある質問

Q: 審査結果の連絡が5日以上ない場合はどうすればいいですか?

A: 3〜5営業日が標準的な回答期間とされています。5営業日を過ぎた場合は不動産会社に電話で進捗確認を入れて問題ありません。連絡がないまま放置すると、他の申込者に先を越されるリスクもあるため、早めのフォローをおすすめします。

Q: 審査に落ちた理由を教えてもらえますか?

A: 宅地建物取引業法上、オーナーや管理会社には審査理由の開示義務がありません。そのため「条件に合わなかった」と告げられるだけのケースがほとんどです。落ちた場合は次の物件タイプに切り替える方が時間の無駄を省けます。

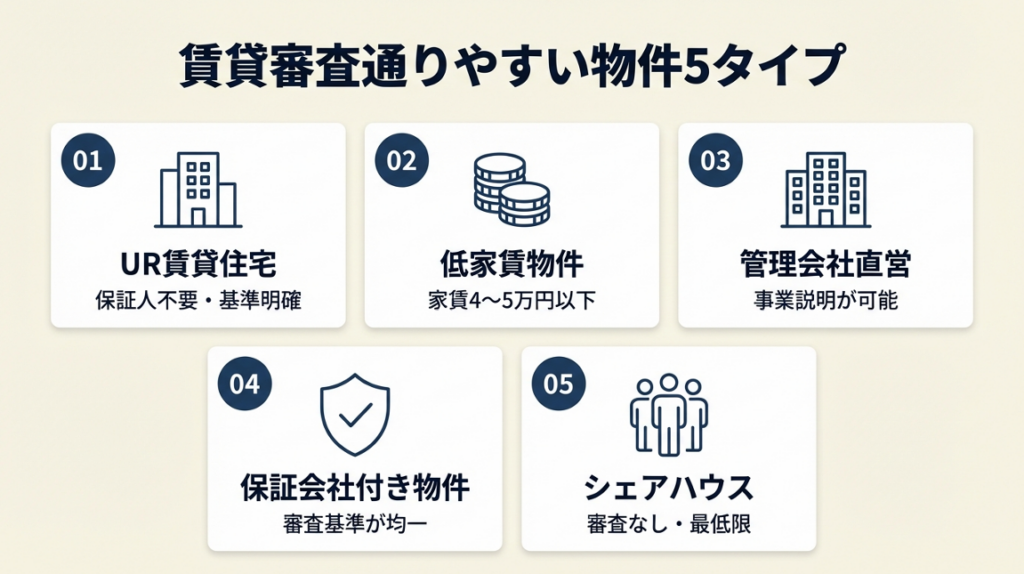

賃貸審査通りやすい物件は5タイプで決まる

フリーランスに適した物件タイプは収入水準や保証人の有無によって異なります。以下の5タイプを収入・状況別に整理します。

タイプ1: UR賃貸住宅(審査基準が明確)

UR賃貸は連帯保証人も保証会社も不要で、審査基準が「月収が家賃の4倍以上」(または貯蓄が家賃の100倍以上)という数値基準が主な要件です(UR賃貸住宅のお申込み資格)。信用情報の審査方法は通常の賃貸と異なる場合があり、過去に支払い遅延があるフリーランスでも申込可能なケースがあります。

ただし、都市部では物件の空き状況が限られ、希望エリアに物件がない場合もあります。月収が家賃の4倍に届かない場合も、貯蓄が家賃の100倍(家賃6万円なら600万円)あれば申込可能です。詳細な入居資格はUR賃貸住宅公式サイトでご確認ください。

タイプ2: 家賃4〜5万円以下の物件

家賃が低いほど審査基準となる必要年収も下がります。年収200万円のフリーランスであれば、月収換算で約16.7万円となり、その3倍が約5万円となるため、家賃5万円以下の物件で収入基準を満たしやすくなります(ただし審査基準は管理会社・保証会社によって異なります)。見落としがちですが、「審査が通りやすい」と言われる物件の多くは単純に家賃が低い物件であり、特別な審査免除があるわけではありません。家賃を1万円下げることで申込可能な物件の選択肢が広がります。

タイプ3: 管理会社直営の物件

仲介会社経由ではなく管理会社が直接窓口になっている物件は、担当者が審査の裁量を持っていることがあり、事前相談での対応が審査に影響するケースもあります。フリーランスである事情を丁寧に説明し、主要取引先や月次売上の推移を伝えることで、書類審査だけでは伝わらない事業の状況を補足できます。

タイプ4: 家賃保証会社利用必須の物件(オーナー審査なし)

保証会社が審査を一括代行する物件では、オーナーによる独自審査がなく審査基準が均一化されています。保証会社によって審査の基準が異なり、LICC系(全保連・日本セーフティなど)と独立系(フォーシーズンズ・ジェイリースなど)では審査の傾向が異なる場合があります。フリーランスへの対応は物件・保証会社によって変わるため、不動産会社に事前確認することをおすすめします。

タイプ5: シェアハウス・マンスリーマンション

審査なし・最低限の審査のみという物件も多く、急ぎの入居が必要な場合や入居実績を作りたい場合の一時的な選択肢として検討できます。半年〜1年間の居住実績を作ってから通常の賃貸へ移行するステップアップ戦略としておすすめします。

| 物件タイプ | 審査難易度 | 保証人要否 | 向いているケース |

| UR賃貸 | 低 | 不要 | 信用情報に不安がある場合 |

| 低家賃物件 | 低〜中 | 保証会社のみ | 年収が低め(200万円未満)の場合 |

| 管理会社直営 | 中 | 保証会社のみ | 事業実態を直接説明したい場合 |

| 独立系保証会社付き | 中 | 不要 | 都市部で選択肢を広げたい場合 |

| シェアハウス | 低 | 不要 | 急ぎ入居・実績づくりの場合 |

CHECK

希望エリアのUR賃貸物件の空き状況をUR賃貸住宅公式サイトで確認し、空きがなければ管理会社直営物件を不動産会社に絞って問い合わせる(10分)

よくある質問

Q: 保証会社の審査と管理会社の審査は別々に行われるのですか?

A: 一般的には保証会社審査と管理会社・オーナー審査の2段階で行われる場合があります。保証会社審査を通過しても、管理会社やオーナーが最終判断を行うケースがあるため、どちらかで落ちることもあります。管理会社直営物件はオーナー審査が省略されることがあり、審査ステップが少なくなる場合があります。

Q: めったに落ちないはずの物件で落ちることはありますか?

A: あります。申込のタイミングで複数の競合申込者がいた場合、収入や勤務形態が近い候補者のうちオーナーの判断で決まるケースがあります。不動産会社の担当者から「通りやすい物件」と言われた場合でも、同時申込を2〜3件行うことで選択肢を確保することをおすすめします。

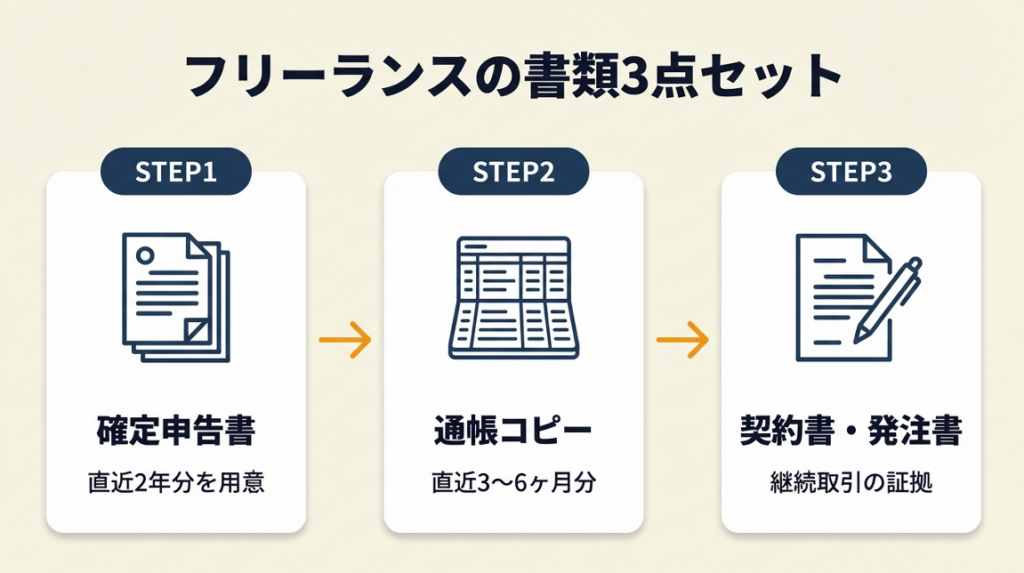

フリーランスの賃貸審査は書類3点セットで通過

審査担当者が見たいのは「安定した収入が今後も続く可能性」であり、それを伝えるのが書類3点セットの役割です。

書類1: 確定申告書(直近2年分)

確定申告書の「課税される所得金額」欄が審査の参考になります。1年分より2年分を用意することで「収入が継続している」ことを示しやすくなります。所得が少ない年がある場合は、同時期の請求書や発注書を添付して説明資料とすることをおすすめします。確定申告をまだ始めて間もないフリーランスは1年分でも申込可能ですが、審査が厳しい物件では2年分を求められることがあります。

書類2: 通帳コピー(直近3〜6ヶ月分)

毎月安定した入金があることを示す通帳コピーは、確定申告書で収入が低く見える場合の補完資料として活用できます。特に入金の規則性(毎月同程度の金額が複数の取引先から入金されている)が確認できると、審査担当者の判断材料になります。残高だけでなく入出金の流れ全体を見せることがポイントで、残高が多くても入金がない月が続くと審査に影響する場合もあります。

書類3: 取引先との契約書・発注書

継続取引の契約書や定期発注書は「今後も収入が続く証拠」として機能します。特に法人との継続契約を結んでいる場合は、この書類が会社員の雇用契約書に相当する補足資料になります。個人取引先との案件しかない場合は、過去の請求書一覧(12ヶ月分)で代替することができます。

フリーランスとしてUR賃貸に入居した経験者は、家賃の前払いを活用して審査をスムーズに通過できたと振り返っています。

「家賃を前払い一括払いにしたら収入審査の対象から外れ、住民票の提出だけで契約できた」

という声もあります(フリーランスのUR賃貸審査体験記)。

UR賃貸が書類面で申込みやすい理由は、審査基準が「収入の安定性」ではなく「現在の収入額または貯蓄額」の数値基準が主体であるためです。収入証明が難しい場合も、貯蓄基準や前払い制度を活用することで申込の選択肢が広がります。

CHECK

確定申告書(直近2年分)・通帳コピー(6ヶ月分)・取引先との契約書をスキャンしてPDFにまとめる(30分)

よくある質問

Q: 開業届を出していないフリーランスでも「個人事業主」と書いていいですか?

A: 継続的に事業収入がある場合は個人事業主として記載できる場合がありますが、開業届があると申込書の証明として提出でき、審査の信頼性が上がります。税務署への開業届はe-Taxで無料・10分程度で提出できるため、未提出であれば先に提出することをおすすめします。

Q: 収入が月によって大きく変わる場合、どう説明すればいいですか?

A: 直近12ヶ月の平均月収を計算して申込書の月収欄に記載し、通帳コピーと一緒に収支の一覧表を作成して添付する方法が有効です。年間通算で安定していることを数字で伝えることが審査担当者の判断材料になります。

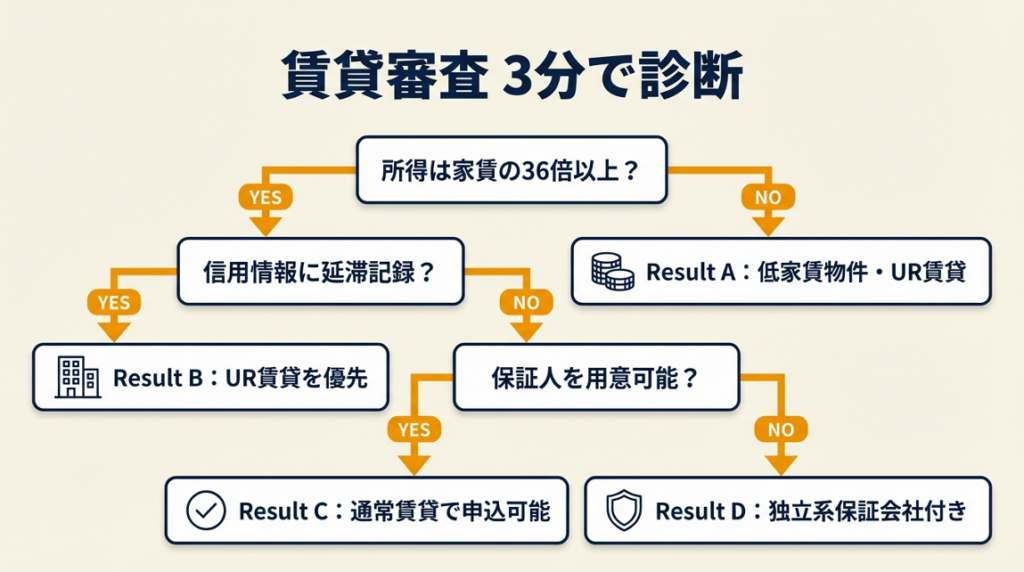

賃貸審査の通過可否を3分で診断

以下の3問で最適な申込タイプを診断できます。

Q1: 直近1年の所得(確定申告書の課税所得)は希望家賃の36倍以上ですか?

- Yes → Q2へ

- No → Result A(低家賃物件・UR賃貸が優先)

Q2: 信用情報(CIC等)に過去5年以内の延滞・未払い記録がありますか?

- Yes → Result B(UR賃貸を優先検討)

- No → Q3へ

Q3: 連帯保証人(収入のある親族等)を用意できますか?

- Yes → Result C(管理会社直営・通常の賃貸物件で申込可能)

- No → Result D(独立系保証会社付き物件・管理会社直営が選択肢)

Result A: 希望家賃を下げるか、UR賃貸で貯蓄基準(家賃×100倍)を活用する

まず家賃を現在の希望より1〜2万円下げた物件でUR賃貸の空き状況を確認してください。貯蓄が家賃の100倍以上あればUR賃貸の収入基準を満たさない場合でも申込できます(詳細はUR公式サイト お申込み資格で確認ください)。

Result B: UR賃貸を優先検討、信用情報の回復期間は機関・内容によって異なる

延滞記録の保持期間は信用情報機関や延滞の種類によって異なります。UR賃貸は通常の保証会社審査とは異なる審査方式のため、過去の延滞がある場合でも申込可能なケースがあります。シェアハウスやマンスリーマンションも並行して検討してください。

Result C: 通常の賃貸物件で申込可能、複数物件の同時申込を推奨

保証人がいれば管理会社直営物件や一般的な物件でも申込できます。審査通過率を上げるため2〜3件の同時申込をおすすめします。

Result D: 独立系保証会社付き物件に絞って不動産会社に依頼する

「独立系保証会社の物件を優先して探してほしい」と不動産会社に明示することで、審査基準が比較的柔軟とされる保証会社の物件に絞り込んでもらいやすくなります。ただし保証会社ごとの基準は非公開の場合が多いため、担当者への事前相談が重要です。

CHECK

上記診断でResult A〜Dのどれに当たるかを確認し、対応する物件タイプで不動産会社に相談する(5分)

よくある質問

Q: 外国籍のフリーランスでも審査通過できますか?

A: 外国籍であること自体は審査上の直接的な問題ではありませんが、在留資格の残存期間が短い場合は審査に影響するケースがあります。UR賃貸は外国籍の方でも申込可能で、在留カードの提示が必要です(UR賃貸住宅のお申込み資格)。

賃貸審査通りやすい物件の成功・失敗2事例

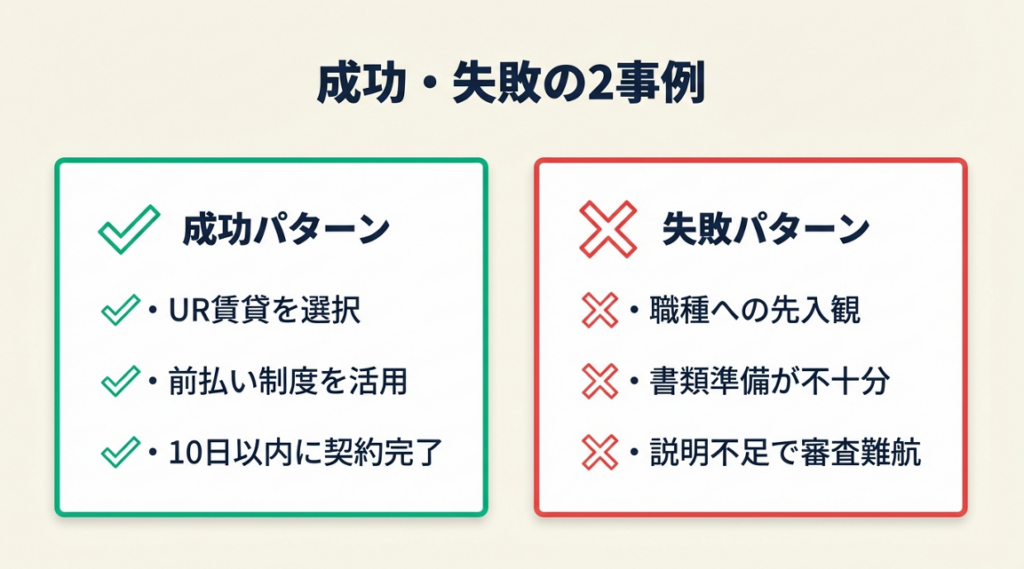

ケース1(成功パターン): UR賃貸の前払い制度を活用して即日契約したフリーランス

在宅ワーク中心のフリーランスのAさんは、民間賃貸では職業に関する詳細な質問を繰り返し受け、審査を通過できない状況が続きました。UR賃貸に切り替え、家賃の前払い一括払いを選択したところ、収入審査の対象外となり住民票の提出だけで契約が完了しました。物件を見つけてから10日以内に新居への引越しを完了できたと報告されています。

「家賃を前払い一括払いにしたら収入審査の対象から外れ、住民票の提出だけで契約できた」

という声もあります(フリーランスのUR賃貸審査体験記)。

もし民間賃貸へのこだわりを続けていれば、職業を理由にさらに審査落ちが続いていた可能性があります。物件タイプを切り替える判断の早さが入居までの期間を大きく短縮した事例です。

ケース2(失敗パターン): 職種の珍しさを理由に審査が難航したフリーランス

YouTubeやWebライターを掛け持ちするフリーランスのBさんは、収入は十分あったにもかかわらず「YouTubeという新しい働き方の職業に審査経験がない」とオーナーに難色を示されました。確定申告書と複数社との業務委託契約書を揃えて不動産担当者に相談してから再申込し、最終的に審査を通過しました。

「収入の額は問題ないと言われたが、YouTubeという職業の方なのでオーナーが審査経験なくNGになるかもしれないと言われた」

といった経験談が報告されています(フリーランス1年目の賃貸審査通過体験記)。

もし書類を揃えず担当者への事前相談も省略していれば、職種への先入観だけで落とされ続けた可能性があります。収入証明と担当者への丁寧な説明がセットで機能した事例です。

CHECK

自分の書類準備状況(確定申告書2年・通帳6ヶ月・契約書の有無)を確認し、不足があれば申込前に揃える(30分)

よくある質問

Q: 審査落ちが続いたとき、同じ不動産会社で再度申込んでいいですか?

A: 同じ不動産会社でも別物件であれば申込可能です。ただし審査落ち情報が保証会社のデータベースに残る場合があるとされているため、短期間に多数申込むより物件タイプを変えてから申込む方が結果的に早く解決するケースがあります。

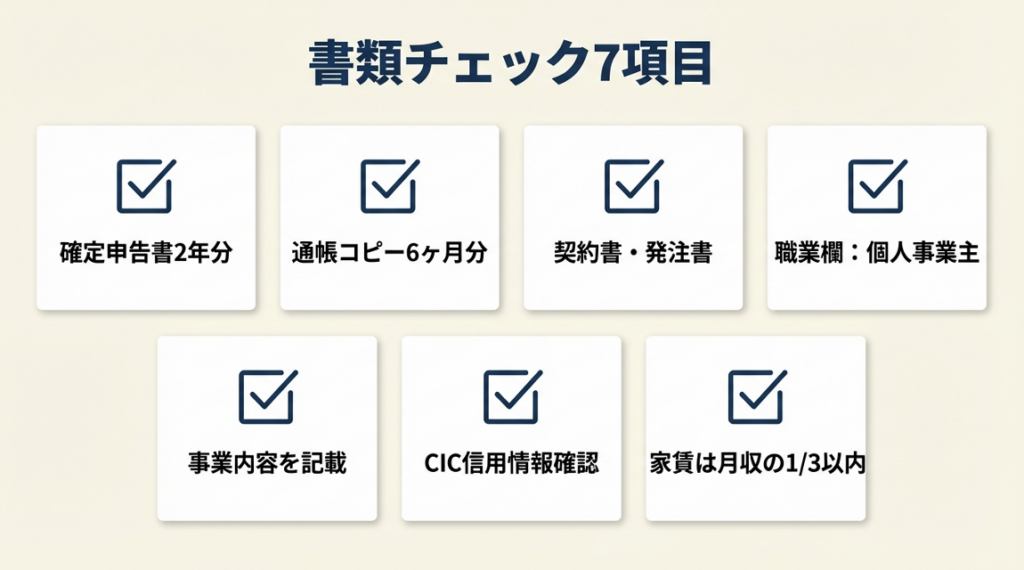

賃貸審査通りやすい物件は5タイプ|書類チェック7項目

通りやすい物件タイプを選んでも、書類の準備が不十分なら審査は通りにくくなります。以下の7項目を申込前に確認してください。

- 確定申告書(直近2年分)のコピー準備済み

- 通帳コピー(直近6ヶ月分、すべてのページ)準備済み

- 取引先との契約書または発注書(1件以上)準備済み

- 申込書の職業欄を「個人事業主」と記載している

- 申込書の事業内容欄に業種・主要取引先・月商目安を記載している

- CICの信用情報を開示確認済み(問題なし)

- 希望家賃が月収の3分の1以内に収まっている

7項目すべて揃えた状態で申込む場合と、書類不備がある場合では審査の結果に差が出やすいです。審査担当者に「準備が整っている申込者」と認識してもらうことが、審査通過の一助となります。フリーランスが「不安な申込者」に見えないようにするための書類準備は、丁寧に行うことをおすすめします。

CHECK

上記7項目でチェックが入らない項目を特定し、申込前日までに揃える(60分)

よくある質問

Q: 内見のときに審査のことを不動産会社に相談してもいいですか?

A: むしろ積極的に相談することをおすすめします。内見前または内見後に「フリーランスですが、この物件の審査通過見込みはいかがですか?」と聞くことで、担当者が物件の審査傾向を教えてくれることがあります。準備している書類を伝えることで、担当者が管理会社に事前打診してくれるケースもあります。

Q: 審査に有利なタイミングや時期はありますか?

A: 空室期間が長い物件ほど、オーナーが早期入居を優先するため審査基準を柔軟に適用することがあるとされています。1〜3月の引越しシーズンは申込競争が激しく、7〜9月は空室が多い傾向があります。ただし時期よりも物件タイプと書類準備の方が審査結果への影響が大きいため、タイミングだけに頼らないことが重要です。

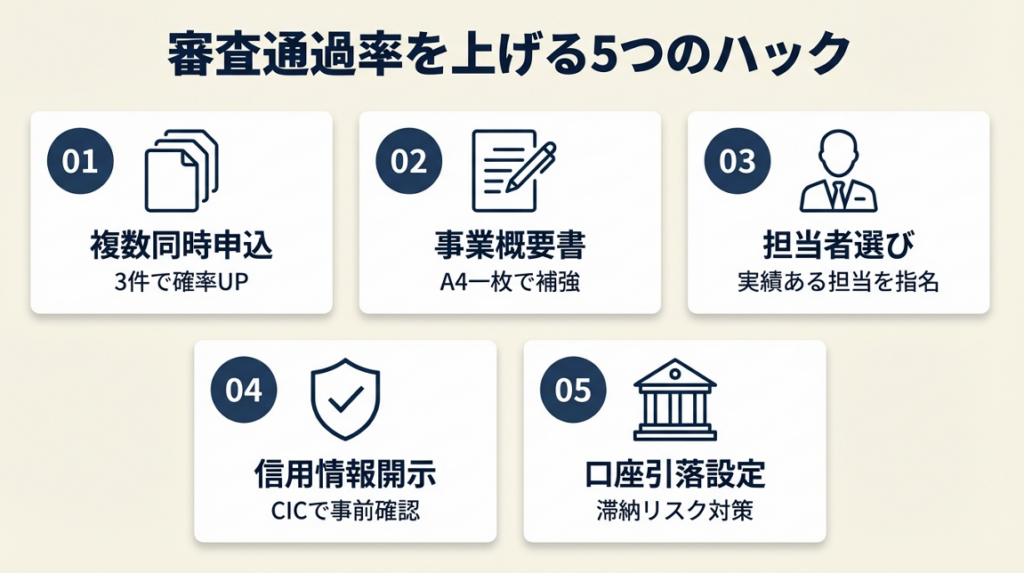

賃貸審査通過率を上げる5つの実践ノウハウ

以下のハックは、一般的な「書類を揃えましょう」というアドバイスにとどまらず、審査の構造を踏まえた実践的な戦略です。

ハック1: 複数物件の同時申込で通過確率を高める

- 【対象】 審査落ちを1度でも経験したフリーランス、急ぎの入居が必要な個人事業主

- 【効果】 1件申込に比べて3件同時申込で通過できる物件に出会う確率が上がり、入居までの期間短縮が見込める

- 【導入時間】 [低] 初回設定30分(追加申込は各15分)

- 【見込める効果】 [高]

- 【手順】

- 希望条件を満たす物件を5〜6件リストアップする(15分)

- 審査難易度が低い物件(UR・低家賃・独立系保証会社)を優先して3件選ぶ(5分)

- 同じ書類セットを3部コピーして各不動産会社に提出する(10分)

- 各社の審査進捗を3営業日ごとに電話確認する(各5分)

- 通過した物件の中から条件に合うものを選んでキャンセル連絡(5分)

- 【コツ】 「複数同時申込して通った物件を選ぶ」と、心理的プレッシャーも減り判断力が上がります。

- 【なぜ効くのか】 審査落ちの原因は物件タイプやオーナーの判断基準の違いにあり、収入や信用に問題がなくても落ちることがあります。複数同時申込は「合格可能性が高い物件に絞った上で確率を掛け合わせる」戦略です。オーナー審査には個人差があるため、複数オーナーに当たることで特定オーナーの判断に左右されるリスクを分散できます。

- 【注意点】 申込費(書類手数料等)が発生する物件の場合は費用対効果を確認する。無料申込の物件に限れば費用ゼロで実施できます。

- 【最初の一歩】 物件検索サイトで希望エリアの物件を10件以上ブックマークし、そのうち審査難易度が低そうな3件を選ぶ(10分)

ハック2: 申込時の「事業概要書」1枚で書類審査を補強する

- 【対象】 確定申告書の所得が低い、または開業年数が浅いフリーランス

- 【効果】 書類審査での不安材料を先回りして解消し、書類不備による否決リスクを低減

- 【導入時間】 [低] 作成30分

- 【見込める効果】 [中]

- 【手順】

- A4用紙1枚に「職業・業種・開業年月・主要取引先(社名・継続期間)・月次売上推移(12ヶ月分)・今後の受注見込み」を記載する(25分)

- 確定申告書・通帳コピーと一緒にクリップでまとめて提出する(5分)

- 口頭でも「事業の安定性を補足する資料を用意しました」と担当者に伝える(2分)

- 【コツ】 実務では「担当者が上長や管理会社に説明しやすい補足資料」があるかどうかで審査の通しやすさが変わることがあります。

- 【なぜ効くのか】 審査担当者は「この申込者をオーナーに説明できるか」を考える立場にあります。事業概要書があると担当者が「説明できる材料がある申込者」として管理会社に推薦しやすくなります。

- 【注意点】 事業概要書に虚偽の取引先名や売上数値を記載することは厳禁です。入居後に事実と異なることが発覚した場合、契約解除の原因になります。

- 【最初の一歩】 Excelまたは手書きで事業概要書のテンプレートを作成する(30分)

ハック3: 審査通過実績のある不動産会社を指名して時間を節約する

- 【対象】 何度も審査落ちを繰り返しているフリーランス、地方から都市部への転居者

- 【効果】 フリーランスの審査通過実績が豊富な担当者を選ぶことで、適切な物件提案を受けやすくなり探索時間を短縮できる

- 【導入時間】 [低] 担当者選定30分

- 【見込める効果】 [中]

- 【手順】

- 問い合わせ時に「フリーランスの審査通過実績が豊富な担当者を希望します」と明示する(5分)

- 担当者に「フリーランスの申込で最近成功した事例はありますか?」と聞く(面談時10分)

- 保証会社の種類や管理会社との関係を把握している担当者かどうかを確認する(10分)

- 担当者が「難しいかもしれません」と言う物件はスキップして別物件を当たる

- 【コツ】 フリーランス対応の経験は担当者個人の知識に依存するため、実績を直接確認した方が結果的に早く物件が見つかることがあります。

- 【なぜ効くのか】 フリーランスの審査は通常の審査と異なる書類確認や管理会社への事前打診が必要な場合があります。経験豊富な担当者は「どの管理会社がフリーランスに対応しやすいか」を把握していることが多く、審査通過率が高い物件に案内してもらいやすくなります。

- 【注意点】 担当者を変えてほしい場合は「別の担当者に引き継いでもらえますか?」と明示すれば失礼にはあたりません。

- 【最初の一歩】 問い合わせフォームの備考欄に「フリーランスです。審査通過実績のある担当者をご希望します」と記載する(5分)

ハック4: 信用情報の開示で審査落ちの根本原因を事前に特定する

- 【対象】 過去にクレジットカードの延滞やスマホの分割払いで未払いがあったフリーランス

- 【効果】 開示結果で信用情報の状況を事前確認することで、審査が困難な物件への申込を回避し時間の無駄を防止

- 【導入時間】 [低] 申請・確認で合計約2時間(郵送の場合は10日程度)

- 【見込める効果】 [高]

- 【手順】

- CICのオンライン開示(利用料1,000円)に申請する(15分)(CIC情報開示申請)

- 開示結果の「入金状況」欄を確認し、延滞を示す記号がないかチェックする(10分)

- 延滞記録がある場合はUR賃貸または保証会社不要の物件に絞る

- 延滞記録がない場合は通常の物件でも申込を検討できる

- 【コツ】 「自分は信用情報に問題ないはず」と思っている方ほど、確認せずに申込んで落ちるパターンが見られます。携帯料金の未払いが記録されているケースもあるため、確認してから申込む方が審査効率が上がります。

- 【なぜ効くのか】 保証会社はCIC・JICC・KSCのいずれかの信用情報機関を照会します。信用情報に問題がある状態では書類を揃えても通過が難しい仕組みになっており、信用情報の確認なしに物件を選ぶことは根本的な原因を把握しないまま対策することになります。

- 【注意点】 信用情報の開示依頼自体はスコアや審査に影響しません。「開示すると審査に悪影響がある」という情報は誤りであり、開示を躊躇する必要はありません。

- 【最初の一歩】 CICの公式サイトでオンライン開示を申請する(15分)

ハック5: 家賃の自動引き落とし設定を申込時に伝えて審査印象を改善する

- 【対象】 保証会社の審査が不安なフリーランス、家賃滞納リスクを懸念されやすい個人事業主

- 【効果】 申込時に「家賃は口座引き落とし設定します」と伝えることで、入居後の滞納リスクへの対応姿勢を示し審査印象の改善を図れる

- 【導入時間】 [低] 伝達のみ(0分)

- 【見込める効果】 [低〜中]

- 【手順】

- 申込書の備考欄または担当者への口頭連絡で「家賃は口座振替での支払い希望」と伝える(2分)

- 口座引き落とし設定が可能な物件かを担当者に確認する(3分)

- 入居審査書類と一緒に「銀行口座の通帳表紙コピー」を提出して口座の実在性を示す(5分)

- 【コツ】 審査担当者は「入居後に滞納しないか」を判断材料の一つとしており、先手で滞納リスクへの対策姿勢を示すことは心証改善の一助になる場合があります。

- 【なぜ効くのか】 保証会社はフリーランスを「収入が不安定」と分類する傾向があるとされています。自動引き落とし設定の申し出は「滞納しない意思と仕組みを持っている」ことのシグナルとなり、先入観を部分的に緩和できる可能性があります。

- 【注意点】 この方法単体で審査通過はできません。書類3点セットの準備が前提で、その上での補完的な対策です。この方法だけに頼って書類準備を省くのは逆効果です。

- 【最初の一歩】 申込書の備考欄に「家賃は口座振替設定を希望します」と一文追加する(2分)

CHECK

5つのハックのうち今日実行できるもの(CIC開示申請・同時申込3件・事業概要書作成)を1つ選んで実行する(15〜60分)

よくある質問

Q: フリーランスが審査で有利になる保証人の種類はありますか?

A: 収入が安定した会社員(親・兄弟)が評価されやすいとされています。同じフリーランスや年金生活者を保証人にしても審査効果は限定的な場合があります。保証人を立てる場合は「安定した給与所得者」を選ぶことで審査通過率が上がりやすくなります。

Q: 礼金ゼロ・仲介手数料ゼロの物件は審査が甘いですか?

A: 直接の関係はありません。礼金・仲介手数料の有無はオーナーの募集戦略によるものであり、審査基準の甘さとは別の話です。ただし空室期間が長い物件に礼金ゼロが多く、その分オーナーが早期入居を優先することで審査が柔軟になる場合があります。

まとめ: 賃貸審査通りやすい物件は5タイプ

物件タイプ×書類3点セット×申込戦略が審査通過の基本的なルートです。フリーランスが一般賃貸で落ちやすいのは「収入証明の形式が会社員と異なる」ためであり、対策は明確に存在します。まずCICで信用情報を確認し、年収が希望家賃の目安に満たなければUR賃貸や低家賃物件にシフトする。書類3点セットを揃えてから3件同時申込する。この順番で進めることで入居までの期間を短縮できます。

審査落ちが続いても、それは「フリーランスだから無理」という意味ではありません。落ちた理由の多くは「物件タイプのミスマッチ」か「書類不備」であり、どちらも対処可能です。一つひとつ原因を潰して前に進んでください。

| 状況 | 次の一歩 | 所要時間 |

| 信用情報が不安 | CICオンライン開示を申請する | 15分 |

| 書類が揃っていない | 確定申告書2年・通帳6ヶ月・契約書を準備する | 60分 |

| 希望エリアのUR空き確認 | UR公式サイトで空き物件を検索する | 10分 |

| 不動産会社を選んでいない | フリーランス対応実績のある担当者に問い合わせる | 20分 |

賃貸審査通りやすい物件に関するよくある質問

Q: フリーランスになったばかりで確定申告書がない場合はどうすればいいですか?

A: 開業届と直近3〜6ヶ月の通帳コピー、取引先との契約書を代替書類として提出できる場合があります。確定申告書がない期間はUR賃貸(貯蓄基準での申込)またはシェアハウスからスタートし、1年後に確定申告書を揃えてから通常賃貸へ移行するルートが現実的な選択肢の一つです。

Q: 地方と都市部で審査の難しさは違いますか?

A: 空室率が高い地方の方が審査が通りやすい傾向があるとされています。都市部(特に東京23区)は申込競争が激しく、書類や条件が同程度であれば会社員が優先されるケースがあります。都市部では物件タイプの選択(UR・独立系保証会社付き)と複数同時申込の組み合わせがより重要になります。

Q: 保証会社の審査に一度落ちると、同じ保証会社の別物件にも通りにくくなりますか?

A: 同一保証会社のデータベースに否決記録が残る場合があるとされており、短期間に同じ保証会社の物件に申込むと再度落ちるリスクがある可能性があります。審査落ち後は保証会社の種類が異なる物件に切り替えて申込むことをおすすめします。担当者に「前回と異なる保証会社の物件を選んでほしい」と明示してください。