この記事でわかること

- 事業用カード1枚で確定申告の仕訳作業を月5分に短縮できる

- freee連携・審査・年会費の3条件を満たすカードの絞り方

- 開業直後でも審査が通りやすいカードの2条件

事業用カードを1枚持つだけで、確定申告の仕訳作業を月2〜3時間から5分程度に短縮できます。freeeの公式ヘルプによると、事業用とプライベート用のカードを分離することで「自動で経理」機能が正常に機能し、明細の仕訳精度が向上します。この記事では選び方の基準・freee連携の手順・開業直後でも作れるカードの条件を一気に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主がクレジットカードを選ぶ際に最優先すべきは「freee等の会計ソフトと自動連携できるか」「開業直後でも審査が通るか」「年会費が無料か低額か」の3点です。freeeカード(freee Mastercard)はこの3条件をすべて満たし、本人確認書類のみのWeb申込で最短3営業日発行が可能です。プライベートカードと事業用カードを混在させると、仕訳のたびに1件ずつ経費判別が必要になり、年間で20〜40時間以上のロスが発生します。事業用カードを今すぐ1枚決めて、会計ソフトと連携させることが確定申告の最短ルートです。

今日やるべき1つ

freee会計と連携できるクレジットカード一覧を開いて自分のカードが対応しているか確認し、対応していなければfreee Mastercardの申込ページへ進む(10分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 何のカードを選べばいいか分からない | 個人事業主クレジットカードは5軸で選ぶ | 5分 |

| freeeとうまく連携できていない | freee連携は3ステップで完了 | 10分 |

| 自分に合うカードが一枚に絞れない | カード選択を3分で診断 | 3分 |

| 開業したばかりで審査が不安 | 開業直後でも作れるカードは2条件で絞る | 5分 |

| freeeとの仕訳登録方法が分からない | 事業用カードの仕訳は5つの仕組みで解決 | 15分 |

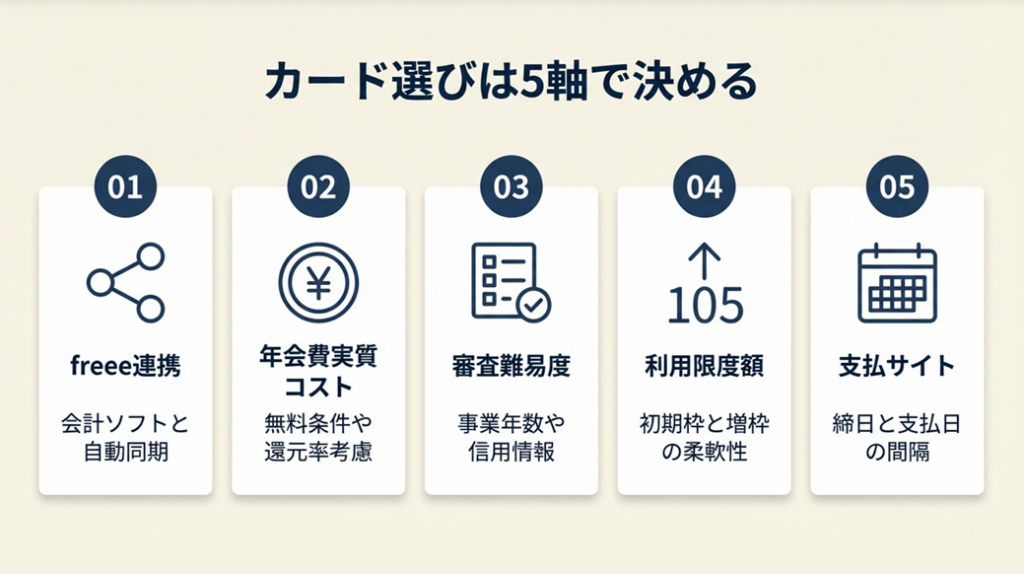

個人事業主クレジットカードは5軸で選ぶ

カードを選ぶ際に最も陥りがちな失敗は「ポイント還元率だけで決める」ことです。ポイントを追いかけて選んだカードが、会計ソフトと連携できずに結局手入力する羽目になった事例は珍しくありません。経理効率化という本来の目的から逆算して5つの軸で評価することが、正しいカード選びの出発点です。

freee連携可否は最初に確認する

会計ソフト連携の有無は、カード選びの最優先条件です。freee公式ヘルプ「freee会計と連携できるクレジットカード一覧」には対応カードの一覧が掲載されており、楽天カード・三井住友カード・アメックス・JCBカード・ライフカードなど主要ブランドの多くが対応しています。連携対応カードであれば、明細が自動取り込みされて「自動で経理」機能で仕訳候補が表示されます。つまり月間100件の経費が発生しても、確認と承認だけで帳簿が完成します。

非対応カードでは明細CSVを手動でダウンロードしてアップロードする手順が毎月必要になります。最初に一覧を確認する習慣をつけることで、この無駄な月次作業を丸ごとカットできます。

まず確認すべきは連携可否であり、ポイント還元率はその次です。 freee公式(クレジットカードを連携する)では、連携方式が「通常同期」と「API同期」の2種類あり、API同期対応のカードはより安定して明細を取り込める点も見逃せません。

なお、会計ソフトとカード連携を始めるとなると、確定申告や経費管理の全体像を把握しておくことが先決です。フリーランスこそ会計ソフトで経理作業を効率化では、会計ソフト選びの基準から初期設定まで詳しく解説しています。

年会費は実質コストで比較する

年会費「無料」と表示されているカードでも、ETCカードや追加カードの年会費が別途かかることがあります。無料を優先しすぎてサービスが薄いカードを選ぶより、年会費1,000〜2,000円でもビジネス特典(空港ラウンジ・旅行保険・ETC無料)が充実しているカードの方が実質コストは低くなる場合があります。たとえば出張が月2回以上ある場合、空港ラウンジ利用だけで年間4,000〜6,000円相当の価値が生まれます。「年会費÷使えるサービスの価値」で実質コストを考える視点が、正しいカード選びの出発点です。

審査難易度と必要書類を事前に確認する

個人事業主は会社員と比べてクレジットカードの審査に通りにくいと言われており、特に開業1年未満の時期は注意が必要です(freee公式:個人事業主におすすめのカード)。決算書・確定申告書の提出が必要なカードは開業初年度には申し込めません。一方、本人確認書類のみでWeb申込が完結するカード(freee Mastercardなど)は開業直後から申し込めます。

審査で複数社に落ちると信用情報に影響することがあるため、申込前に「必要書類」と「申込資格(開業何年目以上か)」を必ずカード公式サイトで確認してください。

開業直後にクレジットカードを作るべきかどうかの判断軸も重要です。フリーランスの始め方まるわかりガイドでは退職前に済ませるべき手続きとして、カード申請のタイミングも詳しく解説しています。

利用限度額は事業の支出規模で選ぶ

月の経費決済が10万円以内なら一般カードで十分ですが、月30万円以上になると限度額不足で決済できない事態が起きます。freee Mastercardの場合、限度額はおおむね10万〜500万円(ワイドは30万〜1,000万円)で、freeeユーザーは短期間での限度額アップ申請も可能です。広告費・仕入費・外注費など変動が大きい事業では、最初から限度額に余裕のあるカードを選ぶことで、月末の資金繰りリスクを回避できます。

支払サイトは自社のキャッシュフローに合わせる

締め日と引き落とし日の組み合わせ(支払サイト)は、手元現金の余裕度に直結します。たとえば「月末締め・翌月27日払い」のカードは約27日後に引き落とされますが、「15日締め・翌月10日払い」のカードは最大で約57日後になります。売上の入金が翌月末以降になる業種(フリーランス・制作業など)では、引き落とし日が遅いカードを選ぶと資金ショートのリスクが下がります。月末の現金残高が不安になると感じている方は、まず今使っているカードの締め日と引き落とし日を確認してみてください。

資金繰り全体の管理方法についてはフリーランスの資金繰り術に詳しくまとめています。

CHECK

-> カード選びの5軸(連携可否・年会費実質コスト・審査難易度・限度額・支払サイト)を書き出し、今持っているカードまたは候補カードで採点する(15分)

よくある質問

Q: 個人事業主向けカードとビジネスカードの違いは何ですか?

A: 法的な区別はなく、「個人事業主向け」「ビジネスカード」はどちらも個人事業主が申し込める事業用カードを指します。ビジネスカードは利用限度額が高く、経費管理機能やビジネス特典が充実しています。個人カードを事業に使うことも可能ですが、freeeでは「事業用とプライベート用を分けること」を推奨しています(freeeカード公式ヘルプ)。

Q: 年会費無料で個人事業主が作れるカードはありますか?

A: freee Mastercard(ライフカードビジネス)・三井住友カード ビジネスオーナーズ・JCB Biz ONE(一般)・楽天ビジネスカードなど、年会費無料の選択肢は複数あります。審査難易度や限度額が異なるため、自社の状況に合わせて比較することをおすすめします。

freee連携は3ステップで完了

「freeeにカードを連携しようとしたけど、どこから始めればいいか分からない」という声はよく聞かれます。手順自体は複雑ではありませんが、最初の設定でつまずくと毎月のルーティンに影響します。正しく連携さえできれば、あとは明細の確認と勘定科目の承認をするだけで帳簿が自動で完成します。

ステップ1:連携対応カードかどうかを確認する

freee公式の「freee会計と連携できるクレジットカード一覧」を開き、自分のカード名を検索します。一覧にある場合は連携可能です。カード名の表記がfreee上と異なる場合があるため(例:「楽天カード」と「楽天Edy」は別物)、親カードの名称で検索することがポイントです。一覧にない場合でも、提携カードとして同一ログインIDで同期できるケースがあります。詳細は「クレジットカード利用明細の連携機能まとめ」で確認できます。

見落としがちな点として、freeeで「通常同期」より「API同期」対応のカードの方が明細取得が安定しています。API同期対応カードはアメックスのビジネスカードなど一部に限られますが、同期エラーが発生しにくいメリットがあります。

ステップ2:freee上で口座を登録して同期する

freee会計の「口座」メニューから「口座を登録」をクリックし、クレジットカードを選択します。カード会社のオンラインサービスのログインIDとパスワードを入力すると、freeeが明細を自動取得します。初回同期時は過去90日分(カードによって異なる)の明細が一括で取り込まれます。なお、プライベートと事業を混在させているカードをここで登録すると、プライベート支出の仕訳が毎回必要になるため、freeeでは「事業専用カードのみ登録する」ことを推奨しています(freee公式ヘルプ:口座を登録する)。

ステップ3:「自動で経理」で仕訳ルールを初期設定する

同期が完了したら「自動で経理」画面を開き、取り込まれた明細に勘定科目を設定します。たとえば「Amazon」という店名の明細に「消耗品費」を割り当てると、次回以降の同じ店名の明細には同じ勘定科目が自動提案されます。最初の1〜2ヶ月は承認作業が多少ありますが、3ヶ月目以降は自動提案の精度が上がり、承認するだけで帳簿が完成する状態になります。この初期設定の質が、その後の経理効率を左右します。

freee会計と連携するカードを持ちながら確定申告の全体像も把握したい方には、フリーランスの確定申告ガイドがスケジュール別に手続きを整理しているため、あわせて参照してください。

「freee会計を使い始めてからは確定申告の悩みがだいぶ減りました。会計ソフトが素人でも簡単に使えるような作りになっていて、クレジットカードとの連携で自動で帳簿を作ってくれるのが便利です」

freee会計を利用したユーザーはこう語っています(確定申告がここまで楽に?freee会計を使うメリット)。

CHECK

-> freeeの「freee会計と連携できるクレジットカード一覧」ページを開き、現在使っているカードが対応しているか確認する。未対応なら手動CSV連携の手順もヘルプで確認する(10分)

よくある質問

Q: freeeに連携したら、プライベートの明細も取り込まれてしまいますか?

A: 事業とプライベートを兼用しているカードを登録すると、プライベートの明細も取り込まれます。その場合、プライベートの支出を「事業主貸」として処理する手順が毎回必要になります(freee公式ヘルプ:プライベート支払いの記帳方法)。手間を省くために事業専用カードを別途用意することを強くおすすめします。

Q: freeeとカードの同期が途中で止まる場合はどうすればよいですか?

A: カード会社のオンラインサービス側のログインパスワードが変わっていると同期が止まります。freee上でカード口座の「同期を再開する」をクリックし、最新のパスワードを入力して再試行してください。

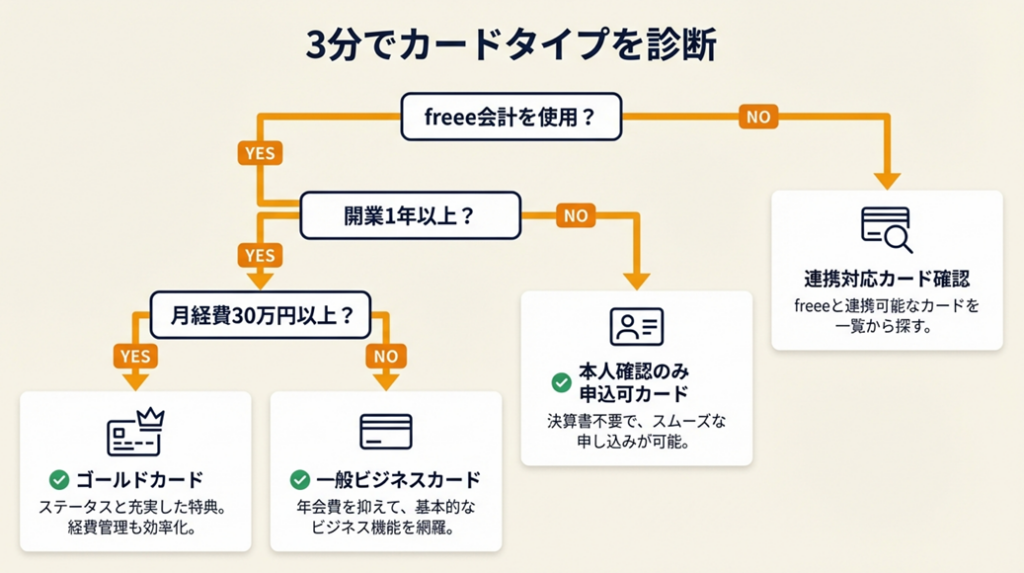

カード選択を3分で診断

どのカードが自分に合うか迷う方は多いです。以下の質問に答えるだけで、3分で優先すべきカードタイプが分かります。

Q1: 現在freee会計を使っていますか?

- Yes → Q2へ

- No → 利用中の会計ソフトが連携対応しているカードを選ぶ。freeeへの乗り換えも検討する価値がある。

Q2: 開業から1年以上経っていますか?

- Yes → Q3へ

- No → 決算書・確定申告書の提出が不要な「本人確認書類のみ申込可」のカードを選ぶ。freee Mastercardが最有力候補。開業直後でも作れるカードは2条件で絞るのセクションへ進む。

Q3: 月の事業用経費はおおむね30万円以上ですか?

- Yes → Q4へ

- No → 年会費無料・限度額10〜100万円程度の一般カードで十分。freee Mastercard・三井住友カード ビジネスオーナーズが候補。

Q4: 出張・旅行が月1回以上ありますか?

- Yes → タイプ1(ゴールド・プレミアムカード)

- No → タイプ2(一般ビジネスカード)

タイプ1: ゴールドクラスのビジネスカードが最適

空港ラウンジ・旅行保険・ETCカードなどの付帯特典の価値が年会費を上回る可能性が高いです。freee Mastercardゴールド(年会費2,200円)・アメックス ビジネスカード・三井住友カード ビジネスオーナーズ ゴールドが候補です。

タイプ2: 年会費無料の事業用カードが最適

freee Mastercard(ライフカードビジネス)・三井住友カード ビジネスオーナーズ・JCB Biz ONEが候補です。3枚とも年会費無料でfreeeとの連携に対応しています。自分の使い方に合うポイント還元率・引き落とし口座の条件で選んでください。

CHECK

-> 診断のタイプ1/タイプ2に基づき、候補カードを1枚に絞って公式サイトの申込基準を確認する(5分)

よくある質問

Q: 個人事業主はビジネスカードと個人カードのどちらを選ぶべきですか?

A: 経理効率化・限度額・ビジネス特典の面でビジネスカードが有利です。ただし、ビジネスカードの審査が通らない開業初期は、個人カードを1枚事業専用に割り当てることも選択肢です。その場合も「その1枚はプライベートに使わない」ルールを徹底することが重要です。

Q: 複数のカードを使い分ける方法はありますか?

A: 使い分けの例として「一般経費はfreee連携カードA」「広告費・仕入はカードB(限度額大)」のように用途別に分ける方法があります。ただし、カードが増えると管理コストも増えるため、まず1枚を完全に運用できてから追加することをおすすめします。

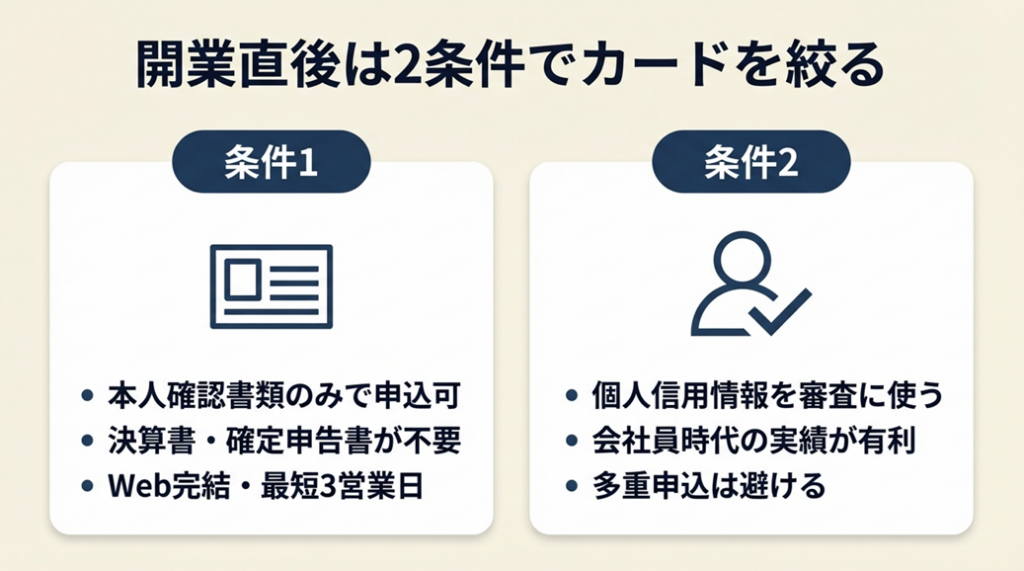

開業直後でも作れるカードは2条件で絞る

「開業したばかりで売上もまだ少ない。自分にカードなんて作れるのか」と不安に感じる方も多いです。実際、会社員時代に問題なくカードを持っていた方でも、個人事業主になった直後に審査に落ちる事例は少なくありません。ただし、開業直後でも通りやすいカードを選ぶ2つの条件があります。

開業届の提出前後の手続き全般については、フリーランスが開業届を迷わず提出するためにが手順を詳しくまとめていますので、カード申込と合わせて確認してください。

条件1:本人確認書類のみで申し込めるカード

決算書・確定申告書・登記簿謄本の提出が必要なカードは、開業1年未満では申し込めないか、審査で不利になります。一方、「本人確認書類のみ」でWeb申込が完結するカードは、開業直後でも申し込めます。freee MastercardはこのタイプにあたりWeb申込完結・最短3営業日発行です(freeeカード公式ヘルプ)。同様に、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードも決算書不要で申し込めます。

他社の審査に通らなかった経験を持つ個人事業主がfreeeカードを発行するまでの経緯については、個人事業主でも事業用クレジットカードが発行できた・freeeカード導入事例に詳しいインタビューが掲載されています。

条件2:個人の信用情報を審査に使うカード

法人審査と異なり、個人事業主向けビジネスカードは「事業者の信用」より「申込者個人の信用情報」を重視する傾向があります。つまり、過去のクレジットカードの支払い遅延がない・他社カードの枚数が多すぎないなど、個人の信用スコアが審査の主軸になります。会社員時代に個人カードを丁寧に使っていた実績は、開業後のビジネスカード申込でも有利に働きます。

注意点:開業直後に複数社へ同時申込することは避けてください。 複数社の審査申込が短期間に重なると、信用情報機関に「多重申込」として記録され、すべての審査で不利になる可能性があります。まず1社に絞って申し込み、結果が出てから次の候補を検討する順序を守ることが得策です。

freeeが推奨するように、事業用カードと個人用カードを分けることで確定申告時の仕訳が楽になります(freee公式:個人事業主がクレジットカードを分けるべき理由)。

CHECK

-> まず1社(freee Mastercardまたは三井住友カード ビジネスオーナーズ)の公式サイトで申込基準を確認し、条件を満たしていれば1枚だけ申し込む(10分)

よくある質問

Q: 開業前に個人カードを作っておく必要はありますか?

A: freeeも三井住友カードも「独立前に個人カードを1枚作っておくことを推奨」しています。個人カードは会社員の安定収入を審査時に使えるため通りやすく、開業後の橋渡しカードとして機能します。開業後はビジネスカードを追加して使い分けるのが理想的なパターンです。

Q: 副業でフリーランスを始めた場合も事業用カードは必要ですか?

A: 副業収入が年間20万円を超える場合は確定申告が必要となるため、事業用カードで経費を分けておくと申告作業が楽になります。副業専用カードを1枚用意して、副業関連の支出はすべてそのカードに集約することをおすすめします。副業をフリーランスとして始める際の全体的な手順はフリーランスを副業で始めるには?に詳しくまとめています。

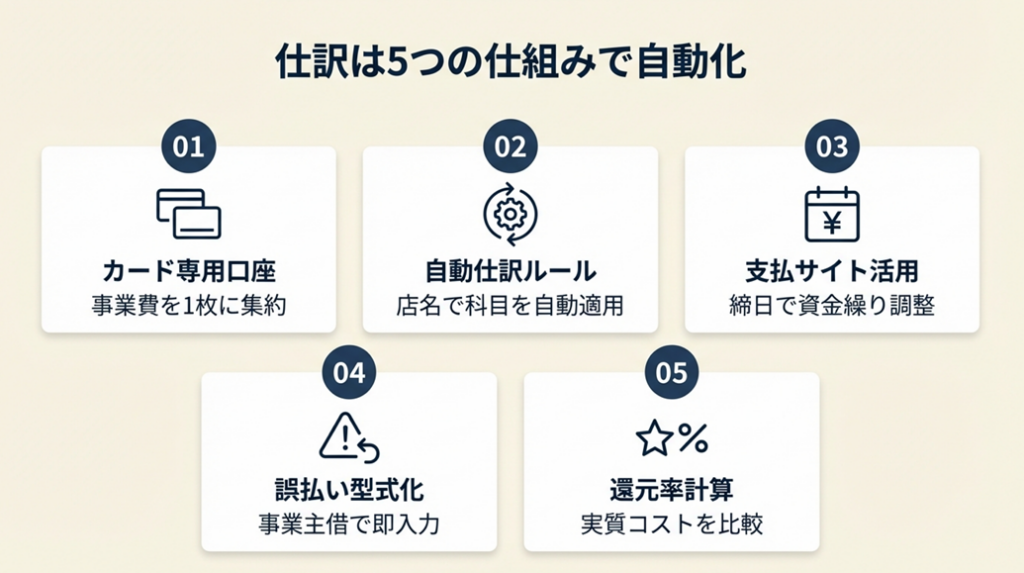

事業用カードの仕訳は5つの仕組みで解決

個人事業主が確定申告で苦労する最大の原因は「経費の記録が後手に回ること」です。「会計ソフトは入れた、カードも持った、でも毎月月末になるとまとめて入力する羽目になる」という状況はよくあります。以下の5つの仕組みを取り入れることで、経理作業を日常のルーティンから切り離せます。

ポイント1: カード専用口座の分離で仕訳ミスを月0件に

- 【対象】: freeeとカードを連携済みだが仕訳ミスや「事業主貸」処理が頻発している個人事業主

- 【効果】: 月のプライベート経費誤仕訳を0件に、仕訳承認時間を月60分から5分に短縮

- 【導入時間】: 低(30分)

- 【見込める効果】: 高

- 【手順】:

- 現在使っているカードの支出を「事業用」と「プライベート用」に分類し、リストアップする(10分)

- 新しい事業専用カードを1枚申込・発行する(freee Mastercardが審査しやすい)

- サブスク・ツール費・広告費など固定の事業費をすべて新カードへ切り替える(15分)

- 旧カードはプライベート専用として残し、freeeの口座登録から削除する(5分)

- 新カードをfreeeに登録し「自動で経理」で初期仕訳ルールを設定する(10分)

- 【コツ】: 個人カードで事業用支出を払い続け、毎月明細から経費を拾い出す方法は月60分以上かかります。専用カードを1枚作って全支出を集約すると、仕訳の確認時間を月60分以上削減できます。

- 【なぜ効くのか】: 事業費がカード1枚に集約されることで、freeeの「自動で経理」が正しい仕訳候補を高精度で提案できるようになります。混在状態では各明細を「事業費か否か」から判断する必要があるため、判断コストが積み重なります。専用カードにすると「すべて事業費」という前提でAIが仕訳するため、確認・承認するだけで完了します。

- 【注意点】: 既存のサブスク・各種ツールの支払先変更を一度に全部やろうとすると抜け漏れが起きます。変更リストを作成してから1件ずつ確実に切り替えてください。

- 【最初の一歩】: freeeの「口座」タブを開き、現在登録されているカードが事業専用かどうか確認する(3分)

ポイント2: 自動仕訳ルールの初期設定で承認作業を90%削減

- 【対象】: freeeとカードを連携したばかりで毎月の「自動で経理」承認に時間がかかっている個人事業主

- 【効果】: 3ヶ月後の仕訳承認時間を初月比90%削減(月60件の明細承認が6件程度に)

- 【導入時間】: 低(初回1〜2時間のみ)

- 【見込める効果】: 高

- 【手順】:

- 「自動で経理」画面で最初の月分の明細を全件表示する

- 店名ごとに勘定科目・税区分を設定して「登録」を押す(例:Amazonビジネス→消耗品費、Googleサービス→広告宣伝費)

- 「自動で経理ルールを作成」で同じ店名の将来明細に同じ科目を自動適用する設定をする

- 翌月に未設定の店名が出たら追加設定する

- 3ヶ月後に全ルールが安定したら毎月の確認は5分で終わる

- 【コツ】: 毎月すべての明細を手動で確認する方法は時間がかかります。頻度の高い店名から優先的にルールを作るアプローチが効果的です。上位10店名のルールを設定するだけで、明細の80%が自動仕訳できるようになります。

- 【なぜ効くのか】: freeeの自動仕訳ルールは蓄積型のAIです。同じ店名・金額の明細が繰り返されるほど提案精度が上がります。最初の設定が質の高いデータとなり、以後の提案精度を向上させる正のフィードバックループが生まれます。

- 【注意点】: 同じAmazonでも「消耗品費」「通信費」「広告宣伝費」が混在する場合があります。ルールを設定する前に「このカード・この店での支出は常に同じ科目か」を確認してください。複数科目になる場合はルール設定せず個別承認の方が誤仕訳を防げます。

- 【最初の一歩】: 今月の明細で最も件数が多い店名トップ5のルールを設定する(20分)

ポイント3: 締め日・引き落とし日を活用した資金繰りの平準化

- 【対象】: 売上入金が翌月末以降になるフリーランスで、月末の手元現金が不安な個人事業主

- 【効果】: カード選択だけで実質30〜57日の支払い猶予が生まれ、資金ショートリスクを月1回から0回に

- 【導入時間】: 低(確認15分のみ)

- 【見込める効果】: 中

- 【手順】:

- 現在使っているカードの「締め日」と「引き落とし日」をカード会社サイトで確認する(5分)

- 売上の主な入金日(翌月末払いが多い場合は月末)を書き出す

- 「引き落とし日が入金日より後になる」カードを選ぶ基準で候補を絞る

- 候補カードの支払サイトを公式サイトで確認して最適なものを選ぶ(10分)

- 経費の多い月はカード払いに集約し、現金決済を減らしてキャッシュアウトを遅らせる

- 【コツ】: 締め日翌日(1日)に支払うと最大限の猶予が生まれます。月末締め翌月27日払いのカードで締め日翌日に支払えば、約57日間の猶予が確保できます。

- 【なぜ効くのか】: クレジットカードの後払い機能は、売上の入金サイクルが長いフリーランスにとって実質的な無利子融資として機能します。30〜60日の支払い猶予は、銀行の短期融資と同等の効果をコストゼロで実現するものです。

- 【注意点】: 資金繰り改善のためにリボ払いに切り替えることは避けてください。リボ払いの実質年率は15〜18%程度と高く、経費の利子支払いが積み重なると節税効果を大幅に損ないます。一括払いを基本として、支払サイトの長さでキャッシュフローを調整する方法が正攻法です。

- 【最初の一歩】: 現在使っているカードの締め日と引き落とし日をカード会社の明細ページで確認する(3分)

ポイント4: 個人カードで払ってしまった経費の処理を型式化

- 【対象】: 事業用カードを持っているが誤ってプライベートカードで事業経費を払ってしまうことがある個人事業主

- 【効果】: 誤払い発生時の処理時間を30分から5分に短縮・計上漏れをゼロに

- 【導入時間】: 低(型式を決めるだけ10分)

- 【見込める効果】: 中

- 【手順】:

- freeeの「取引を登録」から手動で取引を入力する(発生日・金額・勘定科目を入力)

- 支払い口座は「事業主借」を選択する(プライベートのお金で事業費を払ったことを意味する)

- 領収書・レシートを撮影してfreeeのファイルボックスに保存する

- 月次チェック時に「事業主借」の金額を確認して計上漏れがないか点検する

- 繰り返す場合はその支払先の決済をすべて事業用カードへ切り替える

- 【コツ】: 個人カードで払った経費は後でまとめて処理するほど記憶が薄れてレシートも散逸します。「その日のうちにスマホでfreeeに入力する」習慣を作ることで、月次の処理が5分で済む状態になります。

- 【なぜ効くのか】: freeeの「事業主借」は、個人のお金を事業に一時的に貸した状態を表す勘定科目です。この科目を使うことで、プライベートカードで払った経費を正しく帳簿に記録でき、税務調査でも通る帳簿が完成します。月末にまとめて処理するより都度入力する方が、入力ミスも計上漏れも統計的に少なくなります。

- 【注意点】: 「事業主借」として処理した経費は確定申告書に経費として計上できます。ただし、経費の証憑(レシート・領収書)の保存義務(5年間)があるため、紙の領収書は撮影してデジタル保存しなければなりません。

- 【最初の一歩】: freeeアプリをスマホのホーム画面の目立つ場所に置き、現金やプライベートカードで払ったらすぐに入力できる環境を作る(2分)

ポイント5: ポイント還元率の実質計算で年間1〜3万円の差を取り戻す

- 【対象】: ポイント還元率が気になるが実際にどれだけ差があるか計算したことがない個人事業主

- 【効果】: 月30万円の経費決済で還元率0.5%→1.0%の差は年間1.8万円の実質コスト削減

- 【導入時間】: 低(計算のみ20分)

- 【見込める効果】: 低〜中

- 【手順】:

- 直近3ヶ月の月平均事業用経費をカード明細で確認する

- 候補カードの還元率を公式サイトで確認する(基本還元率・特定店舗での倍率を確認)

- 「月平均経費 × 還元率 × 12ヶ月」で年間ポイント価値を計算する

- 年会費を差し引いた実質還元額で候補カードを比較する

- 最も実質還元額が高いカードを選ぶ(連携可否・審査通過率を前提条件とする)

- 【コツ】: カタログの「還元率1.0%」だけを比較しがちですが、実際には「特定店舗でのみ高還元」というカードが多く、自分のよく使う店舗での還元率を計算しないと誤った比較になります。よく使う支出の上位3カテゴリで還元率を比較することが実際の差分を正確に把握する方法です。

- 【なぜ効くのか】: 経費のカード決済でポイントが貯まることは、事業コストが実質的に下がることを意味します。月30万円の経費を還元率1.0%のカードで決済すれば年間3.6万円相当のポイントが獲得できますが、0.5%のカードでは1.8万円で、その差は年間1.8万円になります。カード選びの段階でこの計算をしておくことが、長期的に見た最もコストパフォーマンスの高い選択になります。

- 【注意点】: ポイントの有効期限と使い道の制限を確認することも重要です。有効期限が短いポイントは結局使えずに失効するケースがあります。現金同等で使えるキャッシュバックや、有効期限のないポイント(永久不滅ポイント等)の方が実用的な場合があります。

- 【最初の一歩】: 直近3ヶ月の月平均事業用経費をカード明細アプリで確認する(5分)

節税全体の観点からも事業用カードの経費計上は有効です。フリーランスの節税につながる経費計上では経費として認められる基準と計上方法を詳しく解説しています。

CHECK

-> 5つのポイントのうち今すぐ実行できるもの1つを選び、今日中に最初の一歩だけ実行する(3〜20分)

よくある質問

Q: freeeで「自動で経理」を設定しても、毎月すべての明細を自分で確認しなければなりませんか?

A: 自動仕訳ルールが蓄積されると、承認が必要な件数は大幅に減ります。3ヶ月程度で頻繁に使う店舗のルールが安定し、月の承認作業が5〜10分程度になるケースが多いです。ただし、金額が大きい支出・初めて使う店舗・科目が複数にわたる支出は、必ず手動で確認することをおすすめします。

Q: 個人事業主がfreeeでクレジットカードの経費を登録する際の勘定科目はどう選べばいいですか?

A: 事業用カードで支払った場合は「未払金」(引き落とし時に解消)、個人カードで事業費を払った場合は「事業主借」を使います。freeeの「自動で経理」が勘定科目の候補を提案するため、最初の数ヶ月は提案を確認しながら正しい科目を選んで承認することで、自動提案の精度が上がります(freee公式:事業用クレジットカードで支払った費用を登録する)。

個人事業主のカード2パターンで比較

カード選びと運用方法の違いが、実際の業務にどれほど差を生むかを2つのケースで見てみます。

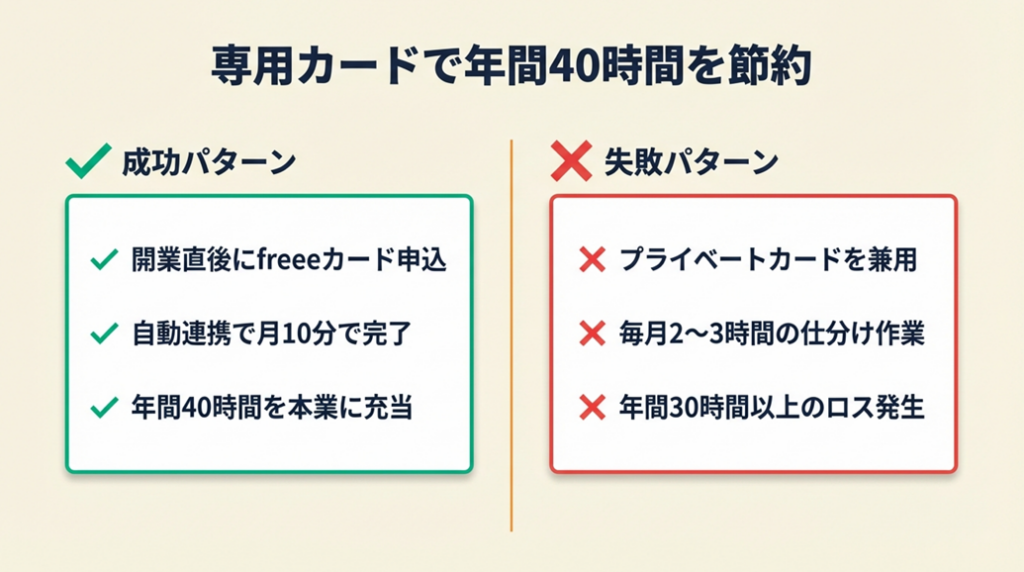

事例1(成功パターン): 開業直後にfreee連携カードを選んで年間40時間を節約

Aさんは開業直後にfreee Mastercardを申し込み、freee会計と連携しました。毎月の経費明細はfreeeが自動取得し、3ヶ月後には仕訳ルールが安定。毎月の帳簿作業が10分で完了するようになりました。確定申告は前年比で約40時間の節約となり、その時間を本業に充てられるようになりました。

審査に通りにくいと思っていた個人事業主がfreeeカードを発行するまでの経緯については、freeeカード利用者のインタビューで詳しく語られています(個人事業主でも事業用クレジットカードが発行できた・freeeカード導入事例)。

もし開業直後にプライベートカードをそのまま使い続けていれば、毎月明細を見ながら1件ずつ「事業費かどうか」を判断する作業が発生し、確定申告前の追い込みが毎年繰り返されていた可能性があります。

事例2(失敗パターン): プライベートカードを兼用し続けて確定申告で苦労

Bさんはフリーランス転身後も以前の個人カードを事業費とプライベート費で兼用し続けました。月末になるとカード明細を見ながら、どの支出が経費かを一件ずつチェック。毎月2〜3時間かかる作業が確定申告前まで12ヶ月続き、年間で30時間以上を経費の仕分けに費やしました。freeeに登録しても「事業主貸」「事業主借」の処理が毎月大量に発生し、「全然楽にならない」状態が続きました。

プライベート兼用カードの経理処理は、税理士の観点からも複雑な作業になると指摘されています(プライベート兼用カードの経理処理について・税理士事務所コラム)。

もし最初の段階で事業専用カードを1枚決めて切り替えていれば、freeeとの連携で仕訳作業が月5分以下になり、確定申告の準備も大幅に短縮できていた可能性があります。

CHECK

-> 今現在プライベートカードと事業費を混在させているかどうか直近1ヶ月の明細を見て確認し、混在していれば事業用カードへの切り替え計画を立てる(10分)

よくある質問

Q: プライベートカードをそのまま事業用に使っても問題ありませんか?

A: 税法上は問題ありませんが、仕訳の手間が大きく増えます。税務調査があった場合、事業費とプライベート費が混在していると「これは本当に事業費か」の立証が必要になるケースもあります。経理効率化と証拠保全の両面で、事業専用カードを用意することをおすすめします。

Q: 個人カードで支払った事業費はfreeeでどう処理しますか?

A: 「手動で取引を登録」から発生日・金額・勘定科目を入力し、支払い口座を「事業主借」に設定します。この処理で、プライベートのお金で払った事業費を正しく帳簿に記録できます(freee公式:クレジットカードの利用内容を記帳する)。

個人事業主クレジットカードは連携と専用化で仕訳を完結させる

freee等の会計ソフトと自動連携できる事業専用カードを1枚持つことが、確定申告を劇的に楽にする最短の方法です。プライベートカードとの混在は、毎月2〜3時間の経費仕分け作業を生み出し、年間で30〜40時間以上のロスにつながります。一方、事業用カードをfreeeに連携して仕訳ルールを初期設定すれば、3ヶ月後には月5分程度の承認作業で帳簿が完成する状態になります。

カード選びの判断に迷った場合は、まず「freeeと連携できるか」「本人確認書類のみで申し込めるか」の2点だけで絞ると、候補が大幅に絞れます。今日できる最初の一歩は、freee公式の「連携できるクレジットカード一覧」を開いて自分のカードが対応しているか確認することです。5分もあればできる確認が、年間数十時間の節約につながります。

確定申告を青色申告で行う場合、カードの仕訳処理だけでなく申告全体の効率化も検討してください。確定申告は青色申告・白色申告どちらがいい?では自分に最適な申告方法の選び方をまとめています。

| 状況 | 次の一歩 | 所要時間 |

| まだ事業用カードがない | freee Mastercard公式ページで申込条件を確認 | 5分 |

| カードはあるがfreee未連携 | freeeの「口座を登録」でカードを同期 | 10分 |

| 連携済みだが毎月仕訳に時間がかかる | 自動仕訳ルールをトップ5店舗から設定 | 20分 |

個人事業主クレジットカードに関するよくある質問

Q: 個人事業主はfreeeとどのカードを連携するのが最もスムーズですか?

A: freeeが共同開発したfreee Mastercardが最もスムーズです。freee会計との連携が前提で設計されており、同期エラーが少なく、初期設定もシンプルです。既存のカードを使いたい場合は、freee公式の「連携できるクレジットカード一覧」で確認してください。

Q: 個人事業主が事業用クレジットカードで払った費用を仕訳する際の注意点は?

A: 事業用カードで払った場合の勘定科目は「未払金」です。引き落とし日に「未払金→普通預金」の仕訳が発生します。freeeと連携している場合は自動で処理されますが、引き落とし口座もfreeeに登録しておく必要があります(freee公式:事業用クレジットカードで支払った費用を登録する)。

Q: 個人事業主向けクレジットカードのおすすめランキングの見方は?

A: ランキングはスポンサー企業が上位になる場合があり、そのまま参考にするのは危険です。「freee連携可否」「開業何年目から申込可能か」「限度額」「年会費実質コスト」の4項目を軸に自分でスコアリングする方法が、自分に合ったカードを選ぶ最も信頼性の高い方法です。

【出典・参照元】

- freee会計と連携(同期)できるクレジットカード一覧

- カード会社と共同開発した個人事業主・創業直後でも作れるクレジットカード「freeeカード」

- クレジットカードを連携(同期)する

- クレジットカード利用明細の連携機能まとめ

- 口座を登録する

- freee公式:事業用クレジットカードで支払った費用を登録する

- freee公式:クレジットカードの利用内容を記帳する(一括払い)

- freee公式:プライベートの支払いや生活費を支払った場合の記帳方法

- 個人事業主におすすめのカードとは?開業後に作れるクレジットカードも

- 個人事業主でも事業用クレジットカードが発行できた・freeeカード導入事例

- 確定申告がここまで楽に?freee会計を使うメリット

- プライベート兼用カードの経理処理について・税理士事務所コラム