この記事でわかること

- 年収500万円なら年間約7万円以上の節税効果が見込める仕組み

- 中途解約で返戻金ほぼゼロ:加入前に知るべき3つのリスク

- iDeCoとの掛金配分を決める具体的な手順

国民年金基金は掛金が全額社会保険料控除の対象となり、年収500万円の個人事業主なら年間約10万円以上の節税効果が見込めます。ただし中途解約で返戻金はほぼゼロのため、加入前の判断が重要です。本記事では仕組み・向き不向き・iDeCoとの併用法まで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

節税効果を含めた実質負担で考えると、国民年金基金は「終身年金を確保したいフリーランス」に有効な選択肢です。中途解約の返戻金がほぼゼロという特性上、長期継続できる掛金設定と他制度との組み合わせが成否を分けます。iDeCoと上限枠を共有するため、どちらをどの割合で使うかを先に決めてから加入するのが最も賢い進め方です。

今日やるべき1つ

全国国民年金基金の公式シミュレーターで自分の年齢・口数別の掛金と将来受給額を試算する(所要時間:約10分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 制度の基本から知りたい | 国民年金基金の仕組みは4点で把握 | 5分 |

| メリットを確認したい | 国民年金基金のメリットは3つ | 5分 |

| 加入すべきか判断したい | 国民年金基金の加入を3分で自己診断 | 3分 |

| デメリット・リスクを知りたい | 国民年金基金のデメリットは4つ | 5分 |

| やめたい・減額したい | 国民年金基金は5つの仕組みで活用 | 8分 |

| iDeCoとどちらを優先すべきか | 国民年金基金の加入前は7項目でチェック | 5分 |

| 具体的な事例を見たい | 国民年金基金の実例は2パターンで比較 | 5分 |

国民年金基金は節税込みで3タイプに向き不向き

フリーランス・個人事業主として老後資金を考えるとき、国民年金基金が自分に合うかどうかは「終身年金の必要性」「節税メリットの大きさ」「長期継続できるかどうか」の3軸で決まります。

国民年金基金が特に向いている人の特徴

終身年金を確保したいフリーランスに最も向いています。会社員は厚生年金で終身の上乗せ給付を受けられますが、フリーランス・個人事業主の老後収入は国民年金(2025年度の満額で月約6万9,308円)のみが公的な終身保障です。自営業者にとって「死ぬまで受け取れる追加収入」を確保できる制度は、国民年金基金がほぼ唯一の選択肢と言えます。

加えて所得が高いほど節税メリットが大きくなります。掛金は全額社会保険料控除のため、課税所得を直接減らす効果があります。年収500万円・所得税率20%・住民税10%の個人事業主が月額2万円(年24万円)を拠出すると、概算で年間約7万2,000円の節税効果が生まれます。実質負担は年約16万8,000円となり、将来の受給額と比較した「実質コスト」は額面の掛金より大幅に低くなります。

国民年金基金が向いていない人の特徴

収入が不安定で掛金の長期継続に自信がないフリーランスには慎重な判断が必要です。中途解約した場合の返戻金はほぼゼロに近く、「払い続けられなかった場合の損失」が大きいからです。また30代以降に法人化や就職で厚生年金に切り替わる可能性がある方も、資格喪失リスクを事前に把握しておく必要があります。

| タイプ | 向き | 理由 |

| 終身年金を確保したい | ◎ | 民間保険で同等の終身年金を作るより掛金効率が高い場合がある |

| 節税効果を最大化したい | ○ | 課税所得が高いほど実質負担が下がる |

| 収入が不安定・法人化予定 | △ | 中途解約の損失リスクとキャッシュフロー圧迫に注意 |

CHECK

・第1号被保険者(フリーランス・個人事業主・学生など)のみ加入可

・収入が高いほど節税メリットが大きい

・中途解約は返戻金ほぼゼロのため、継続前提で設定する

よくある質問

Q: 国民年金基金は何歳から加入できますか?

A: 国民年金の第1号被保険者(原則20歳以上60歳未満)が対象です。国民年金保険料の納付が免除・猶予されている期間は加入・拠出できません。詳細は全国国民年金基金の公式サイトでご確認ください。

Q: 会社員でも加入できますか?

A: いいえ、加入できません。国民年金基金に加入できるのは国民年金の第1号被保険者のみです。厚生年金の被保険者(会社員・公務員)や第3号被保険者(専業主婦など)は対象外です。

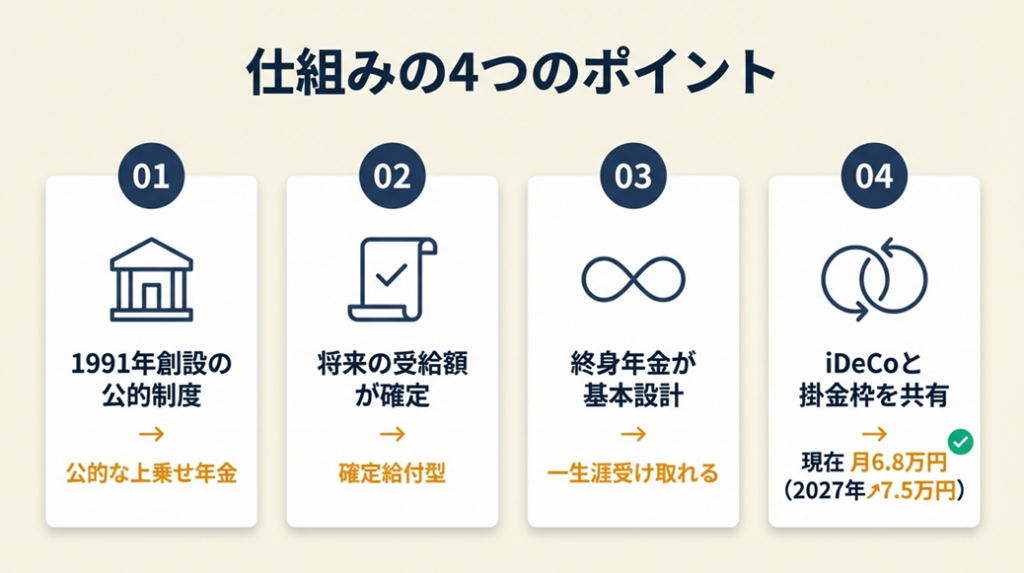

国民年金基金の仕組みは4点で把握

制度の全体像を4つのポイントに絞って整理します。

公的な「上乗せ年金」制度

国民年金基金は、国民年金(老齢基礎年金)に上乗せして受け取れる公的年金制度です。全国国民年金基金の公式サイトによると、1991年に創設された国の制度であり、運営主体は全国国民年金基金(2019年に全都道府県の基金が統合)です。民間の個人年金保険とは異なり、公的制度として法律に基づいて運営されているため、破綻リスクは民間保険と比べて相対的に低いとされています。ただし将来の制度改正リスク(給付内容・掛金条件の見直し)はゼロではない点も認識しておく必要があります。

確定給付型で将来の受給額が確定

加入時の年齢・性別・選択した口数・型(終身年金・確定年金)によって、将来の受給額が加入時にほぼ確定する「確定給付型」です。iDeCoのような「確定拠出型」とは異なり、運用成績に関わらず約束された金額を受け取れます。一方でインフレが進んだ場合でも給付額は名目上固定されるため、物価上昇局面では実質的な受取価値が目減りするリスクがあります。「確実に受け取れる安心感」と「インフレ対応力の欠如」はセットで理解しておく必要があります。

終身年金が基本の給付設計

給付の基本は「終身年金(A型・B型)」で、死亡まで年金を受け取れる設計です。確定年金(Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型)は受取期間が確定しています。終身年金は死亡リスク(長生きリスク)のヘッジに有効ですが、早期に亡くなった場合は遺族への保障が型によって異なります。加入する型の組み合わせは一度決めると変更できないため、加入前に各型の特徴を十分に確認してください。

iDeCoと上限枠を共有する点に注意

国民年金基金とiDeCoは同時加入が可能です。ただし掛金の合計上限は現在月額6万8,000円(第1号被保険者の場合)で共通です。国民年金基金の掛金が月3万円なら、iDeCoの拠出上限は残り3万8,000円となります。なお、2025年6月成立の年金制度改正法により、2027年1月引き落とし分(2026年12月拠出分)から上限が月額7万5,000円に引き上げられる予定です。どちらを優先するかは「確定給付(安定)vs確定拠出(インフレ対応)」のバランスで決めると整理しやすいです。

フリーランスの社会保険を賢く活用|国民健康保険・年金・iDeCoの加入方法と保険料軽減策も参考にしてください。

CHECK

・国民年金基金は公的な上乗せ年金(1991年創設)

・確定給付型のため将来受給額は加入時に確定する

・iDeCoと合計上限(月6万8,000円)を共有する

よくある質問

Q: 国民年金基金の受給開始年齢はいつですか?

A: 原則65歳からの受給が基本ですが、加入する型によっては60歳から受け取れるものもあります。加入期間が長いほど受給総額は増えやすい一方、途中でやめると効率が大きく落ちる仕組みです。

Q: 掛金はいつでも変更できますか?

A: 掛金は口数単位で増減が可能ですが、上限額があり無制限には増やせません。一度選択した型(終身・確定)の変更はできないため、加入時の型選びが非常に重要です。

国民年金基金のメリットは3つ

加入するかどうかを検討する際、根拠とともに3つのメリットを整理します。

メリット1:掛金が全額社会保険料控除で節税効果が大きい

掛金の全額が社会保険料控除の対象となります。これは所得控除のなかでも節税効果が高い仕組みです。iDeCoの小規模企業共済等掛金控除も同様に全額控除ですが、国民年金基金は「社会保険料控除」に分類されるため、確定申告書上の記入欄が異なります。

具体的な節税額を試算すると、課税所得500万円(税率20%)の個人事業主が月2万円(年24万円)を拠出した場合、所得税・住民税合わせて年約7万2,000円の軽減効果があります。実質的な年間負担は約16万8,000円となり、将来の受給額との比較で実質利回りを計算しないと「損か得か」を正確に判断できない点に注意が必要です。

フリーランスの節税対策|税金額の計算・所得控除・ふるさと納税活用法まで解説も参考にしてください。

メリット2:終身年金で長生きリスクをヘッジできる

民間の個人年金保険では「確定年金」が主流であり、一定期間を超えると支払いが終わります。一方で国民年金基金の終身年金は死亡まで受け取り続けられるため、長生きするほど総受取額が増えます。

老後に必要な資金を「貯蓄で全額まかなおう」と考える場合、想定より長生きすると資金が底をつくリスクがあります。終身年金はそのリスクを制度側に転嫁できます。ただし早期に亡くなった場合は総受取額が拠出額を下回る可能性があるため、長生きリスクとのトレードオフとして理解しておいてください。

メリット3:公的制度としての安定性

民間の生命保険や個人年金保険は運営会社の経営状況に依存しますが、国民年金基金は法律に基づく公的制度です。万一運営に支障が生じた場合も、国が一定の関与をする仕組みとなっています。ただし過去に制度改正が行われてきた経緯があり、将来的な給付条件の変更リスクはゼロではありません。「民間保険より相対的に安定している」という理解が正確です。

CHECK

・社会保険料控除で年7万円超の節税効果(年収500万円・月2万円拠出の場合)

・終身年金で長生きリスクをカバーできる

・公的制度のため民間保険より相対的に安定している

よくある質問

Q: 掛金はどのくらいから始められますか?

A: 最低掛金は月額数千円台からスタートできます(年齢・性別・型によって異なります)。全国国民年金基金の公式シミュレーターで、1口から試算できます。無理のない掛金設定で始め、余裕ができたら増口してください。

Q: 節税効果はどの確定申告で反映されますか?

A: 毎年の確定申告で「社会保険料控除」として申告します。全国国民年金基金から毎年1月頃に「払込証明書」が送付されるので、確定申告の際に添付してください。

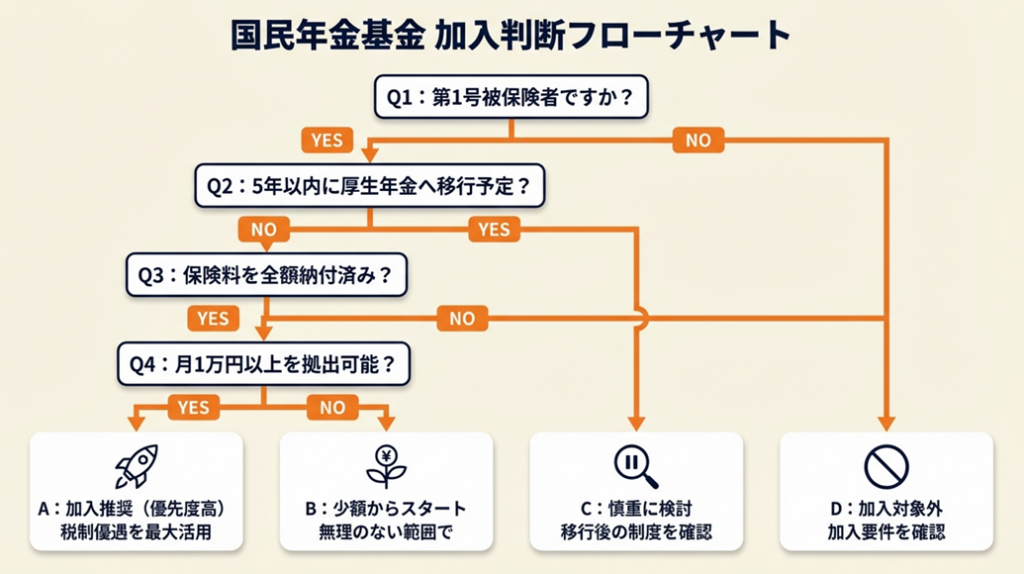

国民年金基金の加入を3分で自己診断

以下の質問に順番に答えることで、加入の優先度を3分で判定できます。

Q1: 現在、国民年金の第1号被保険者ですか?(フリーランス・個人事業主・学生など)

- Yes → Q2へ

- No(会社員・公務員・扶養配偶者など) → Result D:加入不可

Q2: 今後5年以内に就職・法人化して厚生年金に切り替わる可能性が高いですか?

- Yes(可能性が高い) → Result C:慎重検討

- No(フリーランス継続予定) → Q3へ

Q3: 現在、国民年金保険料を全額納付していますか?(免除・猶予を受けていない)

- Yes → Q4へ

- No(免除・猶予中) → Result C:慎重検討(免除・猶予期間中は拠出不可)

Q4: 毎月の手取り収入に対して月1万円以上を老後資金に回す余裕がありますか?

- Yes → Result A:加入優先度・高

- No(余裕がない・不安定) → Result B:少額からスタートを検討

Result A:加入優先度・高

フリーランス継続予定で安定収入があり、厚生年金の代替として終身年金を確保する最適なタイミングです。まず全国国民年金基金のシミュレーターで1口(最低額)から試算し、iDeCoとの掛金バランスを決めてから申込書を請求してください(所要時間:初回試算15分 + 申込書記入30分)。

Result B:少額スタートを検討

加入は可能ですが、掛金が負担になると途中解約のリスクが高まります。月5,000円以下の最小口数で加入し、収入が安定してきたら増口する方針が安全です。同時にiDeCoの少額拠出(月5,000円〜)を組み合わせることで、インフレリスク対応力も確保できます。

Result C:慎重検討

加入は可能ですが、近い将来に厚生年金に切り替わる可能性がある場合は、加入後に資格を喪失するリスクがあります。資格喪失後の手続きと給付調整について全国国民年金基金に事前確認した上で判断してください。国民年金保険料の免除・猶予期間中は拠出自体ができないため、免除解除後に改めて検討してください。

Result D:加入不可

現在は加入資格がありません。フリーランスとして独立・転職した場合は改めて検討できます。その際はiDeCoや小規模企業共済を先行して活用するのが現実的です。

CHECK

・第1号被保険者かどうかを確認した

・国民年金保険料を全額納付しているか確認した

・月1万円以上を老後資金に回せるか試算した

よくある質問

Q: 免除期間が終わったら加入できますか?

A: はい、免除・猶予が解除され、通常通り国民年金保険料を納付する状態に戻れば加入できます。加入年齢が上がるほど同じ給付額を得るための掛金が高くなるため、早めに状況を改善して加入を検討してください。

Q: フリーランスと会社員を掛け持ちしている場合はどうなりますか?

A: 会社員として厚生年金に加入している場合は、たとえ副業でフリーランス収入があっても国民年金基金には加入できません。完全に独立してフリーランス1本になり、第1号被保険者になった時点で加入資格が生じます。

国民年金基金のデメリットは4つ

判断に欠かせない4つのデメリットを正確に理解してください。

デメリット1:中途解約での返戻金がほぼゼロ

国民年金基金の最大のリスクは「やめたいと思っても掛金がほとんど戻らない」という点です。民間の生命保険や個人年金保険には「解約返戻金」がありますが、国民年金基金は中途解約しても返戻金はほぼ期待できません。「支払いが苦しくなった」「別の制度を優先したくなった」といった場合でも、積み立てた掛金の多くは戻りません。

掛金の減額(口数の減少)や一時停止などの調整が可能ですが、「全額回収してやり直す」という選択肢はないと考えておく必要があります。この点を事前に知らないまま加入してしまい、後から「知っていれば別の判断をした」と後悔するケースが非常に多いため、特に注意が必要です。

デメリット2:インフレ対応力がない

確定給付型のため、加入時に決まった金額が将来も同額で支払われます。インフレ(物価上昇)が進むと、同じ金額でも購入できるものが減り、実質的な受取価値が目減りします。2024年以降、日本でも物価上昇が続いており、名目固定の給付だけに老後を頼るのは実質的なリスクになっています。

このリスクへの対処法は「iDeCoで運用資産を持つ」ことです。国民年金基金で終身年金(固定収入の柱)を確保しつつ、iDeCoで株式インデックスファンドなどに投資することで、インフレに対応する二本柱を作るアプローチが現実的です。

年収で節税額がこんなに違うの!?|iDeCo節税シミュレーション完全ガイドで、iDeCoの節税効果もシミュレーションしてみてください。

デメリット3:キャッシュフロー圧迫リスク

掛金は毎月発生する固定支出です。フリーランスは収入が不安定なため、売上が落ちた月でも掛金の支払い義務が続きます。住宅ローン・家賃・社会保険料などと合わせると、固定費の総額が手取りを圧迫するリスクがあります。

掛金を設定するときは「最悪の月の手取りでも支払える金額」を基準にしてください。「余裕がある月の収入」を基準に掛金を設定すると、収入が落ちたときに逃げ場がなくなります。

デメリット4:制度改正リスク

国民年金基金は法律に基づく公的制度ですが、過去に予定利率の引き下げや制度改革が行われた経緯があります。将来的に給付条件や掛金が変更される可能性はゼロではなく、「現在の条件が一生続く」とは言い切れません。長期間にわたる制度であるため、制度改正の動向を定期的にチェックする姿勢が必要です。

CHECK

・中途解約で返戻金ほぼゼロ:「継続できる金額」での設定が前提

・インフレ対応力なし:iDeCoとの組み合わせで補う

・収入不安定期の固定費圧迫リスクに注意

よくある質問

Q: 掛金の支払いが苦しくなったらどうすればいいですか?

A: 口数を減らして掛金を減額する手続きが可能です。一時的に支払いが困難な場合は全国国民年金基金の窓口に相談してください。解約して返戻金を受け取ることは実質的に難しいため、減額・継続が現実的な選択肢です。

Q: 途中で法人化したらどうなりますか?

A: 法人化して役員報酬を受け取り厚生年金に加入した場合、国民年金基金の資格を喪失します。資格喪失後はその時点までの加入期間に基づく給付が将来支払われます。加入期間が短い場合は給付額が非常に小さくなるため、法人化の前後で手続きと給付見込み額を確認してください。

国民年金基金の加入前は7項目でチェック

加入を決める前に以下の7項目を確認することで、後悔のリスクを大幅に減らせます。

加入前チェックリスト7項目

チェック1:加入資格の確認

現在、国民年金の第1号被保険者として保険料を全額納付しているか確認してください。免除・猶予中は加入できません。ねんきんネット(日本年金機構)で現在の加入状況を確認できます(所要時間:5分)。

チェック2:iDeCoとの掛金バランス設定

国民年金基金とiDeCoの合計上限は現在月額6万8,000円(2027年1月引き落とし分から月額7万5,000円に引き上げ予定)です。「国民年金基金でいくら」「iDeCoでいくら」という配分を決めておかないと、どちらかが過大になります。目安は「終身年金として確保したい月額 × 必要口数 = 国民年金基金の掛金」を先に決め、残りをiDeCoに充てる方法です。

チェック3:最悪の月の手取りで支払える掛金額を設定

過去12ヶ月で最も売上が少なかった月の手取り金額を確認し、その月でも支払える掛金額を設定してください。「余裕のある月の収入」を基準にすると、収入が落ちたときにキャッシュフローが危機的になります。

チェック4:将来の厚生年金切替リスクの確認

今後5年以内に就職・法人化の可能性がある場合は、その際に国民年金基金の資格を喪失することを理解した上で加入を決断してください。短期間だけ加入して資格喪失した場合、その時点までの給付は将来受け取れますが、掛金総額に対する受給効率は低下します。

チェック5:型(終身・確定)の選択

加入時に選択した型は変更できません。終身年金(A型・B型)と確定年金(Ⅱ〜Ⅴ型)のどちらを何口選ぶかを、全国国民年金基金のシミュレーターで比較してから申し込んでください。

チェック6:受給開始年齢と掛金総額の試算

加入年齢から65歳(または60歳)までの掛金総額と、65歳以降の年間受給額・累積受給額を試算してください。何年生存すれば「元が取れる」かを事前に計算しておくと、判断がしやすくなります。

チェック7:他の老後資金対策との優先順位整理

iDeCo・小規模企業共済・つみたてNISAなど、現在活用している(または検討している)制度を一覧化し、国民年金基金の優先順位を明確にしてください。全部に手を出すと掛金負担が過大になるため、「今の自分に最も必要な保障・運用は何か」を整理してから加入を決断してください。

フリーランスの年金の手続き|国民年金への切り替え手続き・保険料・老後資産形成の方法まで解説も参考にしてください。

CHECK

・加入資格(第1号被保険者・保険料全額納付)を確認した

・iDeCoとの掛金配分を決めた

・最悪の月の手取りで支払える掛金を設定した

・将来の厚生年金切替リスクを把握した

・型の選択をシミュレーターで比較した

よくある質問

Q: 小規模企業共済と国民年金基金はどちらを優先すべきですか?

A: 目的が異なります。小規模企業共済は廃業・退職時の「一時金受取」が主目的で、退職金代わりとして機能します。国民年金基金は「毎月の終身年金」を増やすための制度です。両方を活用することも可能ですが、まずiDeCoと国民年金基金の上限枠を決め、残余資金で小規模企業共済を検討する順序が一般的です。

Q: つみたてNISAとはどう違いますか?

A: つみたてNISAは運用益が非課税になる投資制度で、いつでも解約・換金できる「流動性の高い資産」です。国民年金基金は流動性が低い代わりに節税(社会保険料控除)と終身年金という特性があります。老後資金の「流動性が高い部分」をNISA、「終身収入の柱」を国民年金基金と役割分担するのが理想的です。

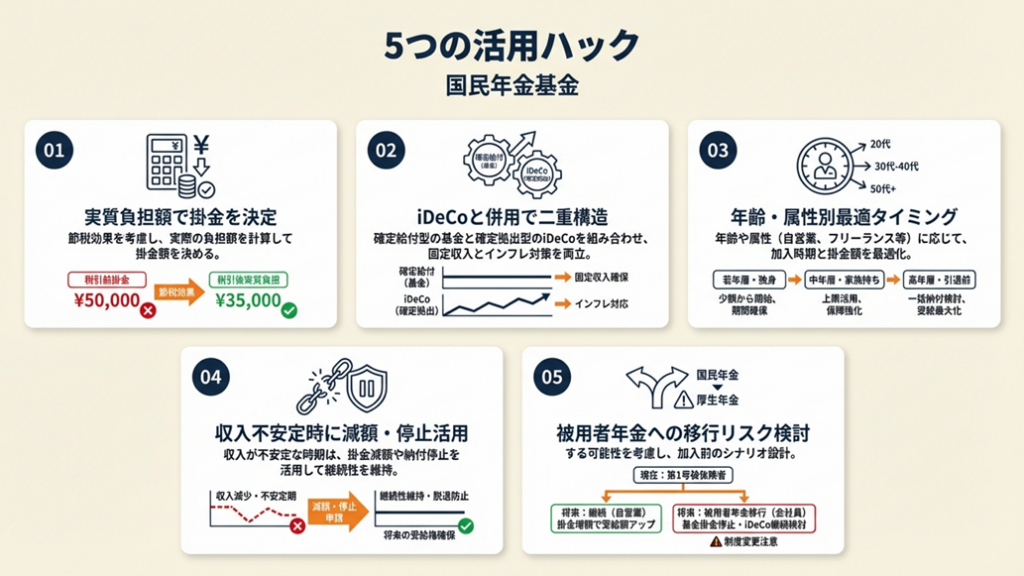

国民年金基金は5つの仕組みで活用

競合記事ではあまり触れられていない「実際の活用ノウハウ」を5つ紹介します。

ハック1:節税シミュレーションで実質負担を計算してから掛金を決定

【対象】 年収300万円以上のフリーランス・個人事業主で、国民年金基金の加入を検討している方

【効果】 節税額を考慮した実質掛金負担を把握することで、「額面の掛金」だけで判断する誤りを防ぎ、適正な口数決定ができる

【導入時間】 初回計算15分

【見込める効果】 高

【手順】

- 直近の確定申告書から「課税所得」(課税される所得金額)を確認する(2分)

- 全国国民年金基金のシミュレーターで希望口数の年間掛金額を確認する(5分)

- 「年間掛金 × 自分の所得税率 × 1.1(住民税10%加算)」で節税額を概算計算する(3分)

- 「年間掛金 − 節税額 = 実質年間負担」を算出する(2分)

- 実質年間負担 ÷ 12 = 実質月次負担で、月次の手取りに対する比率を確認する(3分)

【ポイント】 多くの人は「月額○円の掛金がきつい」と額面で判断しがちです。節税効果を差し引いた実質負担で考えると2〜3割低くなる場合がほとんどです。額面で判断しないという視点が、適正口数を決める最初の一歩です。

【なぜ効くのか】 社会保険料控除は課税所得を直接減らすため、所得税・住民税の両方を軽減する。節税効果は課税所得が高いほど大きく、年収700万円超のフリーランスでは実質負担が額面の6割程度になることもある。この「実質コスト」を計算しないと、同じ掛金でもiDeCoと国民年金基金のどちらが自分に有利かを正確に比較できない。

【注意点】 ふるさと納税など他の控除と合算して所得税率が変わる場合は、節税額の概算がズレることがあります。正確な試算は税理士やFPに確認してください。シミュレーター上の数字だけで最終判断はしないでください。

【最初の一歩】 確定申告書(または青色申告決算書)を手元に用意し、課税所得の欄を確認してください(3分)。

ハック2:iDeCoとの組み合わせで「固定収入+インフレ対応」の二本柱を作る

【対象】 国民年金基金への加入を検討中で、iDeCoとどう組み合わせるか迷っているフリーランス

【効果】 国民年金基金の「終身年金(固定収入)」とiDeCoの「運用資産(インフレ対応)」を組み合わせることで、老後の収入リスクを分散できる

【導入時間】 配分決定30分 + 両制度申込1〜2週間

【見込める効果】 高

【手順】

- 老後に毎月「最低限必要な固定収入」の目標額を決める(例:国民年金と合わせて月15万円)(10分)

- 目標固定収入から国民年金(約6万8,000円)を引いた「上乗せ必要額」を算出する(3分)

- 全国国民年金基金のシミュレーターで上乗せ必要額を賄える口数と掛金を確認する(10分)

- 月額6万8,000円の上限から国民年金基金の掛金を引いた残額をiDeCo拠出に充てる(3分)

- iDeCoの運用商品は株式インデックスファンドを中心に選び、インフレ対応力を持たせる(5分)

【ポイント】 「終身年金の必要額を先に決め、残りをiDeCoに充てる」ことで老後設計の軸がぶれにくくなります。固定収入の柱を先に確保する順序で考えてください。

【なぜ効くのか】 国民年金基金は「いくら受け取れるかが確定」しているため、老後の生活設計の土台になる。一方iDeCoは運用成績次第で資産額が変動するため、「確定した固定収入」と「変動する資産」の二本柱が揃うことで、インフレ局面でも生活水準を維持しやすくなる。これはリスクを完全に排除するのではなく、異なるリスク特性を組み合わせてリスクを分散する考え方です。

【注意点】 iDeCoと国民年金基金の合計上限(月6万8,000円)を超えた拠出はできません。両方を最大限活用したい場合でも、上限を守る必要があります。また配分を一度決めると変更には手続きが必要です。

【最初の一歩】 老後に毎月「最低限これだけ固定収入があれば安心」という金額を紙に書き出してください(5分)。

iDeCo確定申告は3ステップで完了|還付金を最大化する5つの仕組みも合わせて参照してください。

ハック3:年齢・属性別に最適な加入タイミングと口数を決める

【対象】 30代・40代・50代のフリーランスで、今から加入すべきか、何口加入すべきかを迷っている方

【効果】 年齢別の特性を理解することで、自分の加入タイミングと適正口数を判断できる

【導入時間】 20分

【見込める効果】 中

【手順】

- 全国国民年金基金のシミュレーターで「現在の年齢」で加入した場合の掛金と受給額を試算する(5分)

- 「5歳後の年齢」で加入した場合の同条件での試算と比較し、5年遅らせると掛金がどれほど増えるかを確認する(5分)

- 同じ受給額を得るための掛金増加率を確認し、「今加入しないことのコスト」を定量化する(5分)

- 自分の属性(独身・既婚・子あり・住宅ローンあり)を踏まえ、固定費総額に占める掛金比率を計算する(5分)

【ポイント】 「とりあえず様子を見てから」という先延ばしをとりがちですが、加入年齢が高いほど同じ受給額を得るための掛金が高くなる仕組みのため、先延ばしそのものがコストになります。「決断を先送りする」という選択が最もコストが高い可能性があります。

【なぜ効くのか】 国民年金基金の掛金は加入時年齢で固定されるため、若い年齢で加入するほど生涯の掛金総額が少なくなる。30代での加入と40代での加入では、同じ受給額を得るための総掛金に大きな差が生まれる。この「時間の優位性」を定量的に把握することで、加入判断の質が上がります。

【注意点】 年齢が若いほど加入が有利ですが、まず収入が安定してから、継続できる掛金で加入するのが前提条件です。掛金設定を急いで過大にすることは避けてください。

【最初の一歩】 シミュレーターで「今の年齢」と「5歳後」の掛金差を比較してください(10分)。

ハック4:収入不安定期には掛金減額・停止を活用して継続を優先する

【対象】 売上が落ちて現在の掛金負担が重くなっているフリーランス

【効果】 掛金を減額・停止することで中途解約(損失確定)を避け、将来の受給権を守りながらキャッシュフローを改善できる

【導入時間】 手続き30分(書類郵送1〜2週間)

【見込める効果】 中

【手順】

- 全国国民年金基金に電話またはウェブで「掛金変更(減口)の手続き」を問い合わせる(15分)

- 必要書類(変更申出書など)を取り寄せ・記入する(15分)

- 書類を郵送または窓口で提出し、翌月以降の掛金を減額する

- 収入が回復したら再び増口の手続きを行う

【ポイント】 「やめるかどうか」の二択で考えがちですが、「減口して細く長く続ける」という第三の選択肢があります。完全解約では掛金がほぼ戻らず損失が確定しますが、最小口数まで減額して継続すれば将来の受給権を保ちながらコストを最小化できます。解約を検討する前に「最小口数での継続」を必ず検討してください。

【なぜ効くのか】 国民年金基金は「加入し続けることで効率が上がる」仕組みのため、途中で解約すると掛金の多くが損失になる。一方で最小口数まで減額すれば毎月の負担を大幅に抑えながら将来の受給権を維持できる。「完全解約 vs 最小口数継続」では、ほとんどのケースで最小口数継続の方が将来的な損益が優れている。

【注意点】 一度選択した型(終身・確定)は変更できません。口数の増減はできますが、型の変更はできないため、減額時は「どの口を減らすか」を慎重に検討してください。

【最初の一歩】 全国国民年金基金のコールセンターに「掛金の減額手続きを知りたい」と電話してください(10分)。

ハック5:厚生年金切替リスクに備えて「加入前シナリオ」を設計する

【対象】 将来的に法人化・就職の可能性があるフリーランスで、国民年金基金への加入を検討している方

【効果】 厚生年金に切り替わった際の手続き・給付見込みを事前に把握することで、「加入後に資格喪失して慌てる」事態を防ぎ、適正な加入期間を見込んだ口数設定ができる

【導入時間】 20分

【見込める効果】 中

【手順】

- 厚生年金切替の可能性がある時期(例:3年後・5年後)を想定する(5分)

- その時期までの加入期間で、国民年金基金から受け取れる将来給付額をシミュレーターで確認する(10分)

- 短期間の加入でも受給権が発生することを確認し、少額でも加入する価値があるかを判断する(5分)

【ポイント】 「加入できる期間だけ節税しながら拠出する」という判断の方が合理的なことがあります。短期間でも加入期間に応じた給付は発生するため、節税メリットと将来給付の合計で判断してください。

【なぜ効くのか】 国民年金基金は加入期間に応じた給付が発生するため、仮に5年間だけ加入しても、5年分の加入期間に基づく年金は将来受け取れる。厚生年金切替が確定した場合でも、それまでの節税メリットと将来給付の合計が「加入しなかった場合」より有利になるケースが多い。

【注意点】 加入期間が非常に短い(1〜2年以内)場合は、将来の給付額が極めて小さくなります。費用対効果を事前に計算し、短期加入で得られる節税額と将来給付額を合算した上で判断してください。

【最初の一歩】 「自分がフリーランスを続ける期間」を3・5・10年の3パターンで仮定し、各パターンでのシミュレーション結果を比較してください(15分)。

年金だけじゃ足りない!フリーランスのための老後資金ガイドも参考にしてください。

よくある質問

Q: 国民年金基金に加入するとiDeCoの掛金上限は変わりますか?

A: 変わります。国民年金基金とiDeCoの合計上限は月額6万8,000円のため、国民年金基金で月2万円拠出した場合、iDeCoの上限は月4万8,000円になります。詳細はiDeCo公式サイト(国民年金基金連合会)でもご確認ください。

Q: 小規模企業共済と国民年金基金は同時に加入できますか?

A: はい、同時加入できます。小規模企業共済は掛金上限月7万円で「小規模企業共済等掛金控除」が適用され、国民年金基金の「社会保険料控除」とは別枠です。両制度の節税効果を合算することも可能ですが、掛金総額が家計のキャッシュフローを圧迫しないよう確認が必要です。

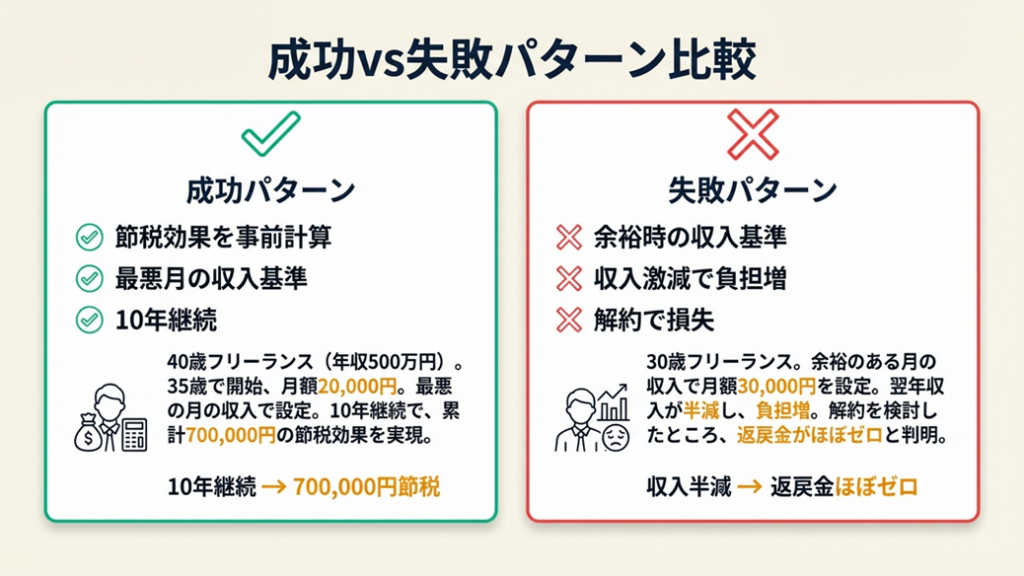

国民年金基金の実例は2パターンで比較

実際の加入者の体験談から、うまくいったケースと後悔したケースを比較します。どちらの判断が自分に近いかを考えながら読んでみてください。

ケース1(成功パターン):節税効果を実感して継続

40代のフリーランスAさん(年収約500万円)は、35歳でフリーランス転向と同時に国民年金基金に加入。月2万円(年24万円)の掛金を設定し、節税額が年約7万円になることを確認してから申し込みました。加入前に「最悪の月でも払える金額か」を確認し、収入が少ない月も含めて10年間継続することができました。

Aさんは「節税額を含めると実質負担がかなり減り、老後への不安も軽くなった」語っています。実質コストで考える視点が継続の鍵になっています。

節税効果を計算せずに「掛金が高い」と感じてそのまま加入を見送っていた場合、10年間で約70万円の節税メリットを逃していた可能性があります。

ケース2(失敗パターン):キャッシュフロー悪化で後悔

30代のフリーランスBさんは、収入が順調な時期に月3万円の掛金を設定して加入。しかし翌年に案件が減少して収入が半減し、掛金の支払いが家計を圧迫するようになりました。「やめたい」と思って調べたところ、解約しても掛金がほとんど戻らないことを初めて知りました。

「売上が落ちて掛金が負担になったとき、途中でやめてもほとんど戻らないことを後から知った」というケースは決して珍しくなく、加入前に中途解約の仕組みを把握しておくことの重要性を示しています。

加入前に「最悪の月の手取りで支払える金額」を基準に掛金を設定していれば、収入減少時のキャッシュフロー危機を避けられた可能性があります。

フリーランスの資金繰り術|資金繰りの基本・調達手段・現金管理の実践法も合わせて参照してください。

CHECK

・成功の鍵は「節税後の実質負担」で考えること

・失敗の原因は「余裕のある収入」を基準に掛金を設定したこと

・加入前に中途解約の仕組みを必ず確認する

よくある質問

Q: 加入している間に収入が増えたら掛金を増やせますか?

A: はい、増口(口数を増やすこと)は可能です。ただし加入時より年齢が上がっているため、増口時の掛金単価は加入時より高くなります。また増口後の年齢を基準に掛金が再計算されるため、早い段階で適正口数を設定してください。

Q: 離島や海外に住んでいても加入できますか?

A: 日本国内に住所があり国民年金の第1号被保険者であれば加入できます。海外居住中は原則として国民年金の任意加入になるため、まず国民年金の加入状況を確認する必要があります。

まとめ:国民年金基金は節税込みで判断する

節税効果を含めた実質負担で計算すると、国民年金基金は額面の掛金より2〜3割低い実質コストで終身年金を確保できる制度です。ただし中途解約でほぼ戻らない性質上、継続できる掛金設定と他制度との役割分担が判断の核心であり、「入るかどうか」より「何口で・iDeCoとどう組み合わせるか」を先に決めることが成功の鍵です。

フリーランスの老後設計に「正解」は一つではありませんが、今日できる最初の一歩は必ずあります。全国国民年金基金の無料シミュレーターで自分の掛金と受給額を試算することから始め、その数字を見てから加入を判断しても遅くはありません。

| 状況 | 次の一歩 | 所要時間 |

| まだ加入していない | 全国国民年金基金のシミュレーターで試算 | 10〜15分 |

| 加入中で継続判断が必要 | 掛金総額と受給予定額を確認 | 30分 |

| やめたいと思っている | 減額手続きの可否を全国国民年金基金に問い合わせ | 10分 |

| iDeCoとのバランスを見直したい | iDeCo公式サイトで上限枠を確認し配分を再計算 | 15分 |

フリーランスの確定申告はいくらから?やフリーランスの節税対策も合わせて確認してください。

国民年金基金に関するよくある質問

Q: 国民年金基金とiDeCoはどちらを優先すべきですか?

A: 終身年金が必要か・運用によるインフレ対応が必要かで判断します。老後に「毎月確実に受け取れる固定収入」を増やしたい場合は国民年金基金を優先し、余裕のある資金でiDeCoを活用するのが一般的です。ただし両者の合計上限(月6万8,000円)があるため、配分を決めてから両方に加入するのがおすすめです。詳細はiDeCo公式サイトでもご確認ください。

Q: 国民年金基金に加入すると国民年金は満額もらえなくなりますか?

A: いいえ、国民年金(老齢基礎年金)には影響しません。国民年金基金は国民年金に「上乗せ」する制度であり、国民年金の受給額が減ることはありません。国民年金保険料を引き続き納付していれば、国民年金は満額受け取れます。

Q: 遺族への保障はありますか?

A: 加入する型によって異なります。A型(終身年金+遺族一時金あり)を選択した場合、亡くなった際に遺族への一時金が支払われます。B型は遺族一時金なしで掛金が低い設計です。遺族保障が必要かどうかも加入時の型選びに影響するため、確認の上で決定してください。

Q: 確定申告で社会保険料控除はどのように申告しますか?

A: 全国国民年金基金から毎年1月頃に「払込証明書」が送付されます。確定申告書の「社会保険料控除」欄に掛金総額を記入し、払込証明書を添付することで控除が適用されます。青色申告ソフトを使用している場合も、社会保険料控除欄に入力するだけで自動計算されます。

社会保険料控除で国民年金は全額対象|年末調整3ステップも参考にしてください。