この記事でわかること

- 床面積比の按分計算で、固定資産税の経費計上額を正確に算出できる

- 「租税公課」科目と消費税区分「対象外」の正しい設定手順がわかる

- 税務調査で即日対応できる3点セット(写真・図面・計算書)の作り方がわかる

自宅兼事務所の固定資産税は、床面積の事業割合分を「租税公課」として経費計上できます。所得税法第37条に基づく家事按分が必要で、無申告や過大計上は税務調査で指摘されるリスクがあります。この記事では按分計算から仕訳・確定申告の注意点まで、ミスゼロで経費化する方法を解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が自宅兼事務所の固定資産税を経費にするには、床面積の事業利用割合で按分した金額を「租税公課」科目で計上するのが基本です。事業専用スペースの床面積÷総床面積で按分率を算出し、納税通知書の税額に掛けるだけで経費額が確定します。固定資産税は消費税の課税対象外(不課税)のため仕入税額控除の対象外であること、減価償却資産との二重計上は禁止であることの2点を押さえれば、税務調査でも説明できる正確な申告が完成します。

今日やるべき1つ

市区町村から届いている固定資産税の納税通知書を探し、今年の税額を確認してください(5分)。手元にない場合は市区町村の固定資産課税台帳で取得申請を行ってください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 按分率の計算方法が知りたい | 固定資産税の按分は床面積比で2ステップ計算 | 3分 |

| 仕訳の科目・書き方が知りたい | 固定資産税の仕訳は租税公課で4パターン | 3分 |

| 自分が経費にできるか確認したい | 固定資産税の経費計上を3分で診断 | 3分 |

| 確定申告の提出前に漏れを確認したい | 固定資産税の確定申告は7項目でチェック | 5分 |

| 実際の失敗例・成功例を見たい | 固定資産税の経費化は2ケースで差が出る | 4分 |

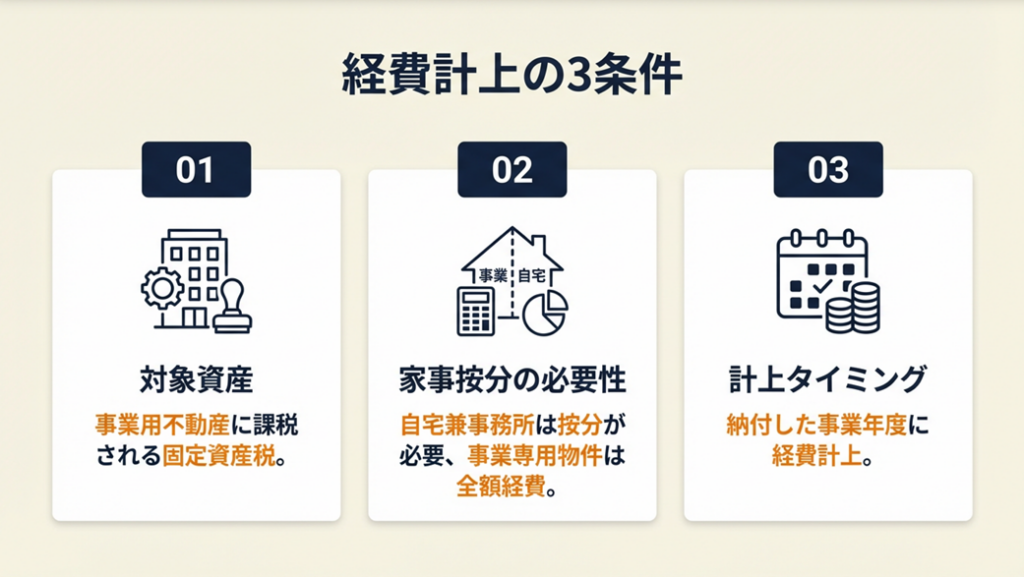

固定資産税は事業割合分が経費になる3条件

固定資産税を確定申告で経費計上する前提として、まず「どんな条件を満たす必要があるか」を押さえておきましょう。所得税法では、家事上と事業上の費用が混在する場合、事業分のみを必要経費として認める「家事按分」のルールが定められています。自宅兼事務所の按分計算と節税の全体像も合わせて確認すると、固定資産税だけでなく家賃・光熱費の経費化まで体系的に理解できます。

経費計上できる固定資産税の対象資産

経費計上できる固定資産税は、事業の遂行に直接必要な資産に課税されるものです。具体的には、事業専用の土地・建物・機械設備などが対象になります。国税庁タックスアンサー No.2210によれば、業務の遂行上必要な部分が明らかに区分できる費用は必要経費に算入できます。「事業専用スペースがどこか」を物理的に説明できることが、経費計上の前提条件になります。

自宅兼事務所の場合、リビングや寝室などのプライベート空間と、仕事専用の書斎・作業部屋を明確に分けていないと、按分率の根拠が曖昧になります。税務調査では「作業スペースの写真」「フロアマップ」などの物的証拠を求められるケースがあるため、開業時から事業スペースを記録しておきましょう。固定資産税以外の経費にできる・できないの判断基準も同時に整理しておくと、申告全体のミスを減らせます。

家事按分が必要なケースと不要なケース

事業専用の不動産(事務所・倉庫・工場など)に課税される固定資産税は、全額を経費計上できます。自宅兼事務所として使っている物件は家事按分が必要です。判断のポイントは「プライベートと事業の両方で使っているか」という一点に尽きます。

事業専用物件であれば、納税通知書の税額をそのまま「租税公課」として計上できます。自宅兼用の場合は床面積や使用時間などで按分率を計算し、事業分のみを経費にします。なお、青色申告者・白色申告者のどちらでも家事按分の適用は可能ですが、白色申告者は按分の合理的根拠をより丁寧に記録しておく必要があります。

経費計上のタイミングと納付方法の関係

固定資産税は毎年1月1日時点の所有者に課税され、市区町村から4月〜6月ごろに納税通知書が届きます。納付は年4回の分割払い(または一括)が選べますが、経費計上のタイミングは「納付した事業年度」が原則です。第1期〜第4期と分割で支払う場合、各納付日に仕訳を行います。

一括前払いした場合も、全額をその年の必要経費として計上できます。ただし年をまたいで前払いした場合(例:3月に翌年分を前払い)は、翌年分を当年経費に算入しないよう注意が必要です。

CHECK

・手元の納税通知書で「今年の固定資産税合計額」を確認した

・事業専用・自宅兼用の区分を整理した

よくある質問

Q: 賃貸物件のフリーランスは固定資産税を経費にできますか?

A: いいえ。賃貸物件の場合、固定資産税を支払うのはオーナーであり、借主の個人事業主は固定資産税を負担しないため経費計上できません。賃料をそのまま家事按分して経費計上する方法を検討してください。

Q: 土地だけ所有・建物は賃貸の場合はどうなりますか?

A: 土地の固定資産税のみが課税され、その土地を事業に使用している割合分だけ経費計上できます。事業専用の駐車場として使っている土地なら全額、自家用との兼用なら按分が必要です。

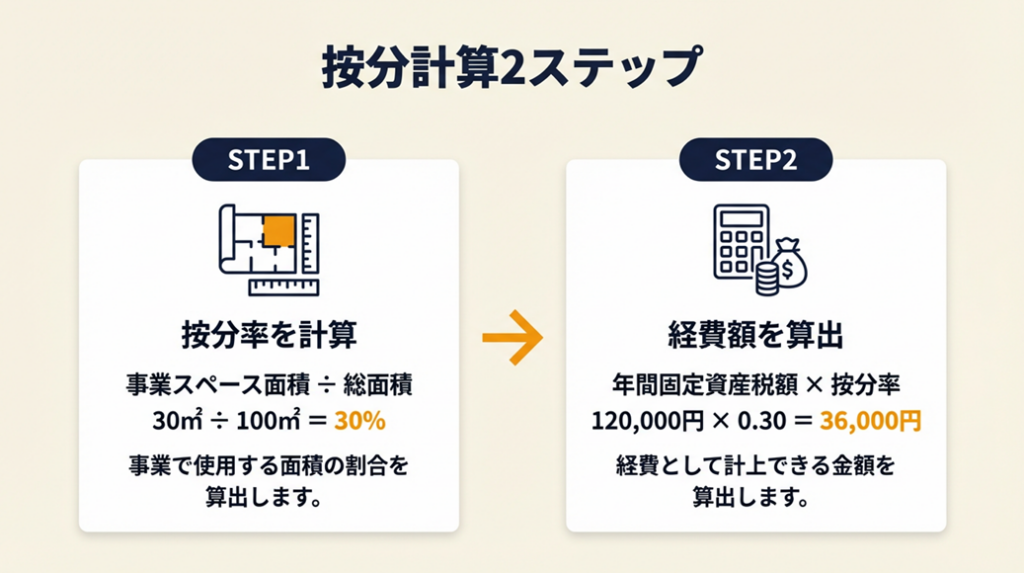

固定資産税の按分は床面積比で2ステップ計算

按分計算のやり方がわからなくて申告をためらっている方も多いです。2ステップで計算できるシンプルな方法があるので、手順通りに進めれば迷わない。

按分率の算出方法(床面積比)

最も一般的で税務署が認めやすい按分方法は「床面積比」です。

ステップ1: 按分率を計算する

按分率 = 事業専用スペースの床面積(㎡)÷ 物件の総床面積(㎡)

例:総床面積100㎡の自宅のうち、書斎・作業部屋として30㎡を事業専用で使用している場合 → 按分率 = 30㎡ ÷ 100㎡ = 0.30(30%)

ステップ2: 経費額を計算する

経費計上できる固定資産税額 = 年間固定資産税額 × 按分率

例:年間固定資産税が12万円の場合 → 経費額 = 120,000円 × 0.30 = 36,000円

国税庁の家事関連費の取扱いでは、按分の方法として「業務の遂行上直接必要であった部分を明らかに区分できる」ことが要件とされています。床面積比はこの要件を満たす合理的な方法として実務上広く使われています。建物・設備の減価償却の計算方法も合わせて把握しておくと、固定資産税との二重計上を防ぎやすくなります。

按分率の合理的な根拠とは

税務調査で按分率を問われた場合、「なぜその割合か」を説明できる必要があります。合理的な根拠として認められやすいのは、建物の図面または間取り図による床面積の客観的な記録、事業専用スペースの写真(デスク・機材・作業環境が映っているもの)、賃貸契約書や登記事項証明書などの公的書類です。

「使用時間比」での按分も認められる場合があります。週5日×8時間仕事をしているリビングがあれば、時間比で按分するアプローチも検討できます。ただし床面積比のほうが客観的で計算が簡単なため、特段の事情がなければ床面積比を使うのが無難です。

按分率変更時の注意点と手続き

事業スペースを変更した場合(引越し・リフォームなど)は、翌年から按分率を変更します。変更する際は確定申告書の「その他の経費の欄」または青色申告の経費明細に、変更前後の按分率と変更理由を記載することで、税務署への説明が容易になります。

毎年同じ按分率を使い続けている場合でも、実際の使用実態と乖離してきたと感じたら見直しを行ってください。按分率を過大に設定すると「事業実態がない」として経費否認されるリスクがあります。

CHECK

・自宅の間取り図または登記事項証明書で総床面積と事業スペース面積を確認した

・按分率を算出した(事業面積÷総面積)

よくある質問

Q: リビングで仕事をしている場合、リビング全体を按分できますか?

A: 困難です。税務調査では「事業と家事の両方に使用している部屋」として按分率を減額されることがあります。個室の書斎や専用デスクスペースがある場合と比べると、リビング兼用は按分率の根拠が弱くなります。

Q: 按分率は何%以下なら税務調査で問題ないですか?

A: 法律上の上限はありません。ただし50%超の按分率を申告すると、税務署から事業実態の確認を求められる可能性が高くなります。事業専用スペースが明確で、写真・図面で証明できるなら高い按分率でも問題ないが、実態のない高按分率は否認リスクがあります。

固定資産税の仕訳は租税公課で4パターン

仕訳の書き方がわからなくて経費計上をためらっている方もいます。固定資産税の仕訳は基本的に「租税公課」科目を使う。勘定科目の5分類と借方貸方の基本を先に整理しておくと、仕訳の意味を正確に理解できます。

基本仕訳:納付時の処理

固定資産税を口座振替または窓口で納付した際の仕訳は以下の通りです。

パターン1:事業専用物件の固定資産税(全額経費)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 租税公課 | 30,000円 | 普通預金 | 30,000円 | 固定資産税(第1期)○年○月○日納付 |

パターン2:自宅兼事務所(家事按分あり)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 租税公課 | 9,000円 | 普通預金 | 30,000円 | 固定資産税(第1期)按分率30%・事業分 |

freee税務の個人事業主向け仕訳ガイドでも同様の処理が推奨されており、会計ソフトの「租税公課」科目を選択すれば自動的に損益計算書へ反映されます。

年4回分割払いの仕訳方法

固定資産税は通常、年4回に分けて納付します。各期の納付時に都度仕訳を行うのが基本ですが、年一括で前払いした場合も同年の経費として全額計上できます。

パターン3:4回分割払いの場合

| 納付期 | 借方 | 金額 | 貸方 |

| 第1期(6月) | 租税公課 | 9,000円 | 普通預金 |

| 第2期(9月) | 租税公課 | 9,000円 | 普通預金 |

| 第3期(12月) | 租税公課 | 9,000円 | 普通預金 |

| 第4期(翌2月) | 租税公課 | 9,000円 | 普通預金 |

パターン4:未払計上する場合(発生主義)

青色申告者で発生主義を採用している場合、通知を受けた時点で未払計上することもできます。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 租税公課 | 36,000円 | 未払金 | 36,000円 | 固定資産税 年間分・按分30% |

消費税の扱いと仕入税額控除

固定資産税は消費税の課税対象外(不課税取引)です。税金の支払いは「事業として対価を得て行う取引」に該当しないため消費税は発生せず、課税事業者であっても仕入税額控除の対象にはならない(国税庁 No.6157 不課税取引の具体例)。会計ソフトで仕訳を行う際は「消費税区分:対象外(不課税)」と設定することで、消費税申告時の集計ミスを防げます。消費税申告書の書き方も確認しておくと、不課税・非課税・課税の区分を体系的に理解できます。

誤って「課税仕入」に設定してしまうと、消費税の申告で過大な仕入税額控除を計上することになり、税務調査で指摘されるリスクがあります。設定後は消費税集計画面で「固定資産税が課税仕入に含まれていないこと」を確認してください。

CHECK

・会計ソフト(弥生・freee・マネーフォワード等)で「租税公課」科目を設定した

・消費税区分を「対象外」に設定されているか確認した

よくある質問

Q: 確定申告書のどこに固定資産税を記入しますか?

A: 青色申告の場合、青色申告決算書の「損益計算書」の「租税公課」欄に記入します。白色申告の場合は収支内訳書の「租税公課」欄に記入します。会計ソフトを使用していれば自動的に転記されます。

Q: 固定資産税の領収書は何年間保管すればよいですか?

A: 個人事業主の帳簿・書類の保存期間は原則7年間だ(国税庁:記帳や帳簿等の保存・申告)。納税通知書・領収書・按分計算の根拠となる資料をあわせて7年間保管してください。

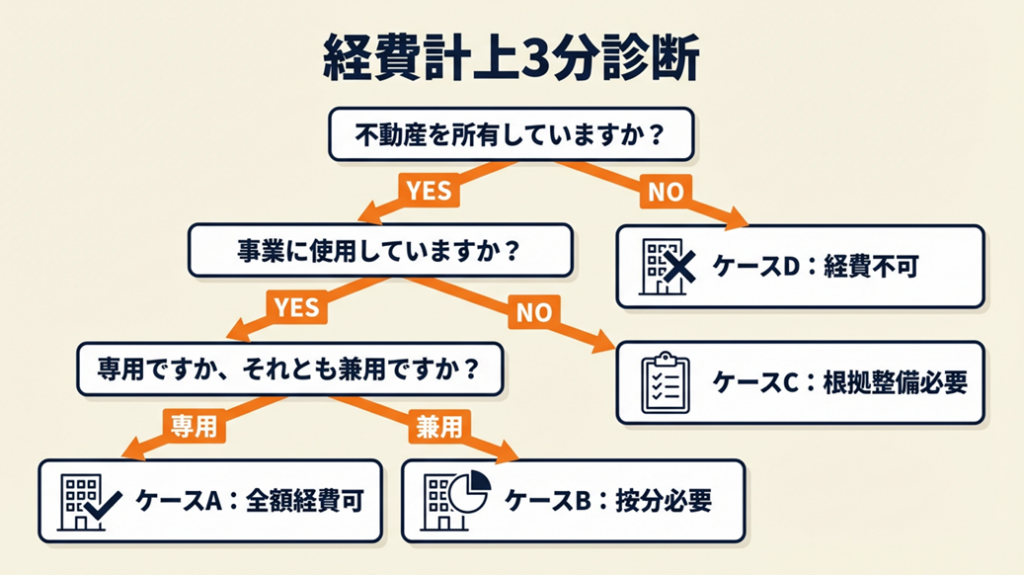

固定資産税の経費計上を3分で診断

以下の質問に答えるだけで、3分で自分の状況を診断できます。まだ開業届を出していない場合は開業届の提出手順を先に確認してから戻ってきてほしいです。

Q1: 固定資産税が課税されている不動産を所有していますか?

- Yes → Q2へ

- No(賃貸物件のみ)→ ケースD

Q2: その不動産は事業に使用していますか?

- Yes → Q3へ

- No(完全にプライベートのみ) → ケースD

Q3: 事業専用の物件ですか?それとも自宅兼事務所ですか?

- 事業専用(事務所・倉庫・工場など) → ケースA

- 自宅兼事務所(部屋の一部を事業利用) → ケースB

- 事業スペースが不明確(リビングで仕事等) → ケースC

ケースA:全額経費計上が可能

事業専用物件の固定資産税は按分不要で全額を「租税公課」として経費計上できます。納税通知書の税額をそのまま仕訳に使用してください。所要時間:仕訳5分。

ケースB:家事按分が必要

床面積の事業割合で按分率を計算し、経費額を算出してください。事業スペースの図面・写真を7年間保管することを忘れずに。所要時間:按分計算10分+仕訳5分。

ケースC:按分率の根拠整備が先決

事業スペースが不明確な状態での高い按分率は税務調査で否認されます。まず事業専用の作業スペースを物理的に確保・記録してから按分計算を行ってください。

ケースD:固定資産税の経費計上は不可

所有不動産がない、または事業に使用していない場合は固定資産税の経費計上はできません。賃料の家事按分など他の経費計上方法を検討してください。

CHECK

・Q1〜Q3で自分のケースを確認した

・該当するケースの経費処理の手順を確認した

よくある質問

Q: 個人事業主になる前から所有している自宅の固定資産税も経費にできますか?

A: はい。開業後から事業に使い始めた部分については、開業年から経費計上できます。開業前の期間分は経費計上できないため、開業届の提出日を基準に、開業年の経費計上額を月割りで計算するのが一般的です。

Q: 固定資産税の評価額と経費計上できる金額の関係は?

A: 経費計上するのは実際に納付した(または納付すべき)税額です。評価額(固定資産評価額)は課税標準の計算に使う数値であり、評価額をそのまま経費計上するのではなく、納税通知書に記載の「税額」を使用してください。

固定資産税の経費化は2ケースで差が出る

実際の申告では、同じ自宅兼事務所でも「早めに根拠を整備して申告できたケース」と「按分率の根拠不足で税務調査の対象になったケース」で結果が大きく変わる。

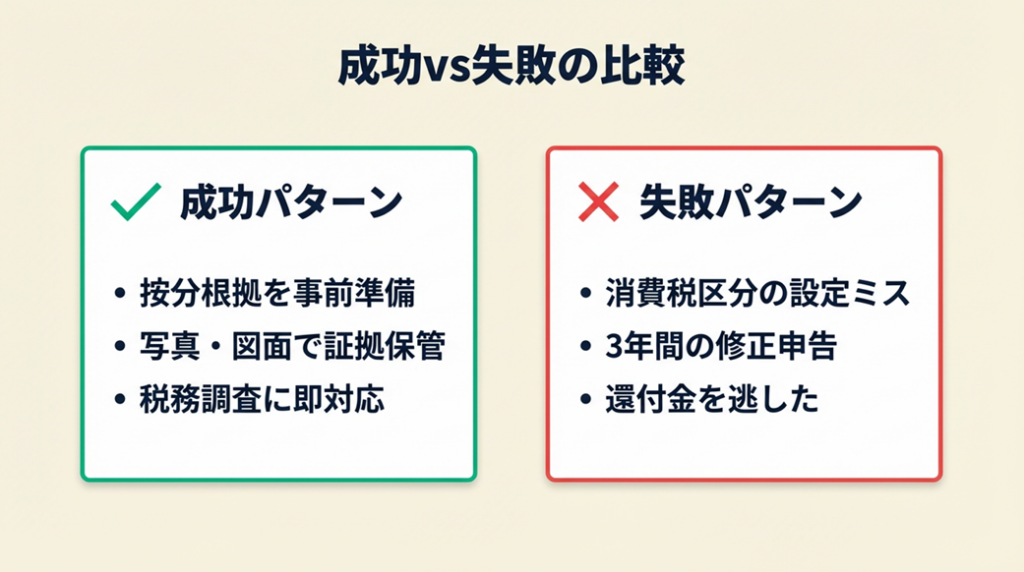

事例1(成功パターン):按分根拠を事前準備して経費計上に成功

WebデザイナーとしてAさん(東京都・築10年のマンション所有)は、開業時に自宅の間取り図を用意し、仕事専用の部屋(12㎡)と総面積(60㎡)を計測して按分率20%を算出しました。毎年の納税通知書とともに間取り図のコピー・作業部屋の写真を7年分保管していました。固定資産税(年間12万円)のうち2.4万円を毎年租税公課として計上し、3年間で計7.2万円の節税を実現しました。

Aさんは「床面積30%按分で初年度申告したが、税務調査で事業実態を問われ修正。作業スペース写真を証拠に。」と振り返っています(個人事業主の家賃は経費にできる?按分計算から確定申告まで実務者が解説)

写真と図面という物的証拠があったことで、税務署の問い合わせにも書類を送付するだけで対応でき、追加納税なく解決しました。開業時に根拠資料を用意していなければ、税務調査で按分率を全額否認され、3年分の修正申告と延滞税の支払いが必要になっていました。税務調査と事業主貸の関係も合わせて理解しておくと、調査対象になりやすいポイントを事前に把握できます。

事例2(失敗パターン):按分ミスで還付金を逃したケース

ITコンサルタントとして独立したBさんは、弥生会計で租税公課科目を設定したものの、消費税区分の設定を誤って「課税仕入」のまま申告した。3年間にわたって消費税の申告で固定資産税分を仕入税額控除に計上してしまった。

Bさんは「弥生会計で租税公課科目設定後、消費税分は別処理。按分ミスで還付金逃した教訓」と振り返っています【最新】フリーランスも無縁じゃない? AI時代の税務調査と確定申告対策)

税理士に相談した際に誤りが判明し、更正申告(修正申告)を行うことになりました。過去3年分の修正申告の手間と、適切に設定していれば得られた消費税還付を3年間受け取れなかったという損失が発生しました。会計ソフトの初期設定時に消費税区分を「対象外」に設定していれば、このようなミスは防げた。修正申告の具体的な手順も把握しておくと、万が一の際に迷わず対応できます。

CHECK

現在使用している会計ソフトで固定資産税の消費税区分が「対象外(不課税)」になっているか確認した

よくある質問

Q: 過去の申告で固定資産税を経費計上し忘れていた場合、遡って修正できますか?

A: はい。申告から5年以内であれば「更正の請求」を行うことで遡って修正し、払いすぎた税金の還付を受けられます。過去の按分計算の根拠資料(納税通知書・間取り図・写真等)が必要になります。

Q: 税務調査が来た場合、どのような資料を準備すればよいですか?

A: 固定資産税の納税通知書(過去7年分)、按分計算の根拠資料(間取り図・事業スペースの写真)、仕訳帳・総勘定元帳、確定申告書の控えを準備してください。資料を整理しておくと、税務調査官への説明がスムーズになります。

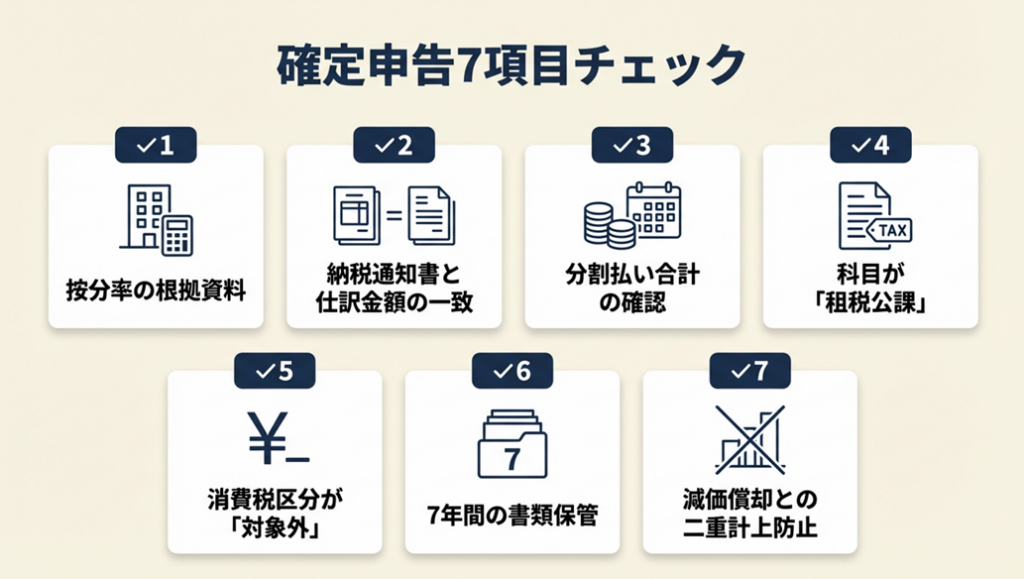

固定資産税の確定申告は7項目でチェック

確定申告の提出前に「経費計上の漏れや誤りがないか」確認できるチェックリストです。申告書提出前に1項目ずつ確認してください。青色申告・白色申告の選択基準も合わせて確認しておくと、記帳方法の違いによる注意点を把握しやすい。

按分・計算の確認(3項目)

・ チェック1:按分率の根拠資料が揃っているか

間取り図または建物の図面で事業スペースと総面積が確認できる状態にあるかを確認します。写真も合わせて保管されていれば理想的です。

・ チェック2:納税通知書の税額と仕訳金額が一致しているか

納税通知書に記載の「年税額」を按分率で割った金額が、会計ソフトの「租税公課」科目に正確に入力されているかを確認します。

・ チェック3:4回分割払いの合計が按分後の年税額と一致しているか

第1期〜第4期の仕訳合計が按分後の年税額と一致しているかを確認します。期ズレ(翌年納付分を今年経費計上等)がないかもあわせてチェックします。

仕訳・科目の確認(2項目)

・ チェック4:科目が「租税公課」になっているか

「地代家賃」「雑費」「消耗品費」などに誤計上されていないか確認します。固定資産税は必ず「租税公課」科目を使用します。

・ チェック5:消費税区分が「対象外(不課税)」になっているか

会計ソフトの仕訳明細で消費税区分を確認します。「課税仕入」になっている場合は「対象外」に修正します。

保管・記録の確認(2項目)

・ チェック6:納税通知書・領収書が7年間分保管されているか

確定申告書の提出年から7年間、関係書類を保管する義務があります。帳簿の保存期間ルールを確認し、納税通知書と納付済みの領収書(または口座引落明細)を保管してください。

・ チェック7:減価償却資産との二重計上がないか

事業用不動産を減価償却している場合、その建物の固定資産税と減価償却費は別々の経費として計上できる(二重計上ではない)。固定資産税として計上すべき金額を誤って「減価償却費」に含めていないかを確認します。

CHECK

・7項目すべてをチェックした

・消費税区分の設定を確認した

・7年分の書類保管体制を確認した

よくある質問

Q: 青色申告と白色申告で固定資産税の経費計上方法は違いますか?

A: 経費計上の方法(按分・租税公課科目・仕訳)は同じです。異なるのは記帳方法で、青色申告は複式簿記による正規の帳簿が必要ですが、白色申告は単式簿記でも問題ない。青色申告を選択すると最大65万円の特別控除を受けられるため、税理士費用を差し引いても有利になるケースが多いです。

Q: e-Taxで確定申告する場合の固定資産税の入力箇所は?

A: e-Taxの「青色申告決算書」または「収支内訳書」の作成画面で、「租税公課」欄に按分後の固定資産税額を入力します。e-Taxの操作手順を参照しながら進めると、初めてでも30分以内に完了できます。

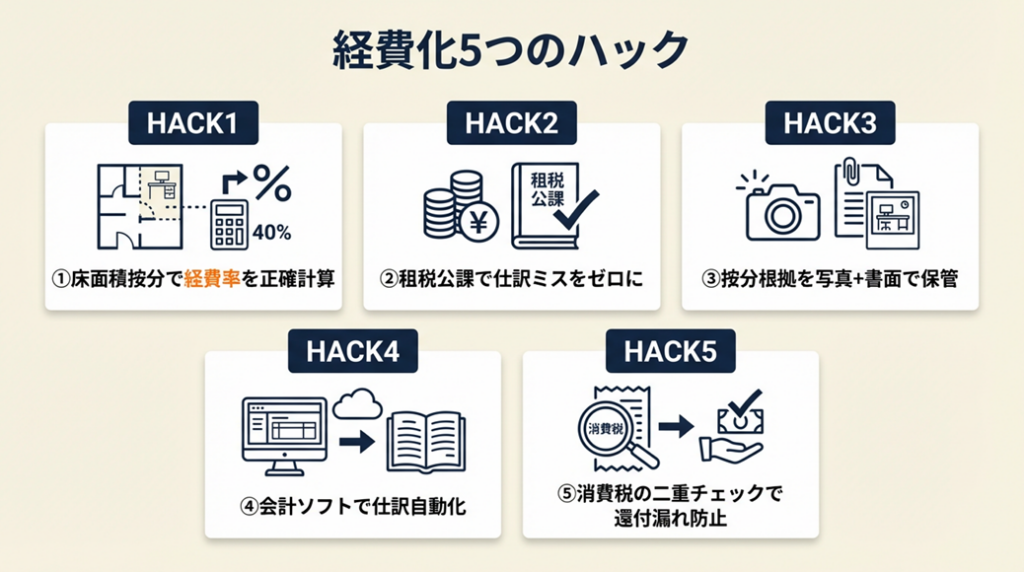

固定資産税を正確に経費化する5つのハック

競合記事では「按分して租税公課で計上する」という基本的な内容が中心ですが、実務で多くの個人事業主がつまずく「按分率の根拠整備」「消費税設定のミス」「還付漏れ防止」まで踏み込んで解説します。会計ソフトの選び方と初期設定を先に確認しておくと、各ハックの実行がスムーズになります。

ハック1:床面積按分で経費率を正確に計算する

- 【対象】: 自宅兼事務所の固定資産税を経費計上したい個人事業主・フリーランス

- 【効果】: 按分率を床面積比で正確に計算することで、経費計上できる金額を最大化し、年間で数千円〜数万円の節税が見込める

- 【導入時間】: 低(初回15分・間取り確認含む)、2年目以降は5分

- 【見込める効果】: 高

- 【手順】:

- 自宅の登記事項証明書または間取り図で総床面積(㎡)を確認する(5分)

- 事業専用スペース(書斎・作業部屋)の床面積を実測またはメジャーで計測する(5分)

- 「事業スペース÷総面積」で按分率を計算し、小数点第2位で四捨五入する(2分)

- 納税通知書の年税額に按分率を掛けて経費額を算出する(1分)

- 計算結果と根拠資料(図面コピー・写真)をフォルダにまとめて保管する(2分)

- 【ポイント】: 「登記事項証明書または実測値を使った客観的な数値」で申告すると、税務調査での説明が1回で完結します。

- 【なぜ効くのか】: 床面積比は「物理的に測定可能な客観指標」であるため税務署が反論しにくい。客観指標を使えば調査官の裁量で按分率を下げられるリスクが低下します。さらに、一度根拠資料を作れば毎年そのまま使い回せるため、申告コストが初年度以降ほぼゼロになります。

- 【注意点】: 写真や図面で証明できる範囲を超えた按分率は否認リスクが高く、逆効果になります。

- 【最初の一歩】: 今すぐ自宅の間取り図(不動産契約書に添付のもの)を開き、事業スペースの面積を確認してください(5分)

ハック2:租税公課で仕訳ミスをゼロにする科目設定

- 【対象】: 会計ソフトを使っているが固定資産税の科目設定に迷っている個人事業主

- 【効果】: 科目と消費税区分を初期設定で固定することで、毎回の仕訳ミスを防止し、消費税申告の過誤申告リスクをゼロにできる

- 【導入時間】: 低(初回10分・会計ソフト設定)

- 【見込める効果】: 高

- 【手順】:

- 会計ソフト(弥生・freee・マネーフォワード等)の勘定科目設定を開く(2分)

- 「租税公課」科目が存在することを確認し、なければ追加する(3分)

- 固定資産税の仕訳登録時に消費税区分を「対象外(不課税)」に設定する(2分)

- 設定後、テスト仕訳を入力して消費税集計画面で「固定資産税が課税仕入に含まれていないこと」を確認する(3分)

- 【ポイント】: 会計ソフトの固定資産税仕訳テンプレートを作成して消費税区分をデフォルト設定しておくと、ヒューマンエラーを防止できます。

- 【なぜ効くのか】: 消費税区分の設定ミスは入力時には気づきにくく、消費税申告書を作成した段階で初めて発覚することが多いです。テンプレート化することで「毎回選択する」という操作自体をなくせるため、人的ミスの発生確率が構造的にゼロに近づきます。

- 【注意点】: 租税公課以外の科目(雑費・地代家賃等)に誤計上すると、青色申告決算書の各科目合計が実態と乖離し、税務調査時に説明が困難になります。

- 【最初の一歩】: 今すぐ会計ソフトを開き、過去の固定資産税仕訳の消費税区分が「対象外」になっているか確認してください(5分)

ハック3:按分根拠を写真+書面で保管して税務調査に備える

- 【対象】: 事業スペースを自宅内に設けている個人事業主・フリーランス全般

- 【効果】: 写真・図面・計算書をセットで保管することで、税務調査への対応時間を2時間から30分以内に短縮できる

- 【導入時間】: 低(初回30分・撮影・整理)、年1回10分の更新

- 【見込める効果】: 中

- 【手順】:

- 事業スペース(デスク・PC・仕事道具が映るよう)をスマートフォンで5〜10枚撮影する(10分)

- 間取り図(手書き可)に事業スペースの寸法・床面積を記入する(10分)

- 按分計算書(事業面積÷総面積=按分率、税額×按分率=経費額)をExcelまたは手書きで作成する(5分)

- 写真・図面・計算書をPDFにまとめてクラウドストレージ(Google Drive等)に年度別フォルダで保存する(5分)

- 【ポイント】: 仕訳は完成しているが根拠資料がない状態での申告は、税務調査で全額否認されるリスクがあります。資料がなければ按分率の説明ができません。

- 【なぜ効くのか】: 税務調査では申告内容の説明責任は納税者側にあります。写真・図面・計算書という三点セットが揃っていれば、税務調査官が「事業実態の確認」のために追加質問をする必要がなくなります。結果として調査が短時間で完了し、指摘事項がゼロになる可能性が大幅に高まる。

- 【注意点】: 税務調査は個人事業主にとって決して珍しい出来事ではありません。資料がない状態での対応は時間的・精神的コストが膨大になります。

- 【最初の一歩】: 今すぐスマートフォンで仕事スペースを5枚撮影し、「確定申告按分根拠」フォルダに保存してください(10分)

ハック4:会計ソフトで固定資産税仕訳を自動化してミスをなくす

- 【対象】: 弥生会計・freee・マネーフォワードを使っている個人事業主

- 【効果】: 仕訳テンプレートと自動取込の設定で、年4回の仕訳作業を毎回5分から1分以内に短縮できる

- 【導入時間】: 低(初回設定20分)

- 【見込める効果】: 中

- 【手順】:

- 会計ソフトの「固定資産税」専用の仕訳テンプレートを作成する(借方:租税公課、消費税区分:対象外)(5分)

- 口座の自動連携(銀行API連携)が設定されている場合、固定資産税の引落をルールで「租税公課」に自動仕訳されるよう設定する(10分)

- 按分率を仕訳テンプレートにメモとして記録し、毎年使い回せる状態にする(5分)

- 年1回、前年の按分率と実態に乖離がないかを確認して更新する(5分)

- 【ポイント】: 「会計ソフトを入れたから自動で正しく処理される」は誤解です。初期設定を正しく行わないと自動化がミスを量産するため、初回の設定確認が最も重要になります。

- 【なぜ効くのか】: 会計ソフトの自動連携は「銀行引落データ」をソフトが読み取り仕訳候補を提示する仕組みです。ルール設定が正しければ確認ボタン1回で仕訳完了するが、設定が誤っていると毎回誤りが増殖します。正しい初期設定は一度行えば数年間有効で、投資対効果が非常に高い。

- 【注意点】: 自動仕訳を確認せずに全承認する運用は避けてください。月1回は仕訳内容を目視で確認することで、設定ミスや予期しないエラーを早期発見できます。

- 【最初の一歩】: 今使っている会計ソフトの固定資産税仕訳を1件開き、消費税区分の設定を確認してください(3分)

ハック5:消費税の二重チェックで還付漏れを防ぐ年1回の確認術

- 【対象】: 消費税課税事業者の個人事業主・インボイス登録事業者

- 【効果】: 年1回の消費税集計チェックで、固定資産税の誤計上による過大・過少申告を防止し、修正申告の手間(1件あたり約3時間)をゼロにできる

- 【導入時間】: 低(年1回15分)

- 【見込める効果】: 高

- 【手順】:

- 確定申告前(1〜2月)に会計ソフトの消費税集計レポートを開く(2分)

- 「非課税・対象外仕入」の合計金額を確認し、固定資産税の年間按分額が含まれているか照合する(5分)

- 固定資産税が「課税仕入」に混入していないかを「租税公課」科目の明細で確認する(5分)

- 問題があれば仕訳を修正し、消費税集計レポートを再確認する(3分)

- 【ポイント】: 年1回の消費税集計レポートとの照合が、現場で最も効率的なチェック方法です。

- 【なぜ効くのか】: 固定資産税は年4回に分けて支払われるため、1回の設定ミスが4つの仕訳すべてに影響します。年1回まとめて確認することで、4件分のミスを一括検出できます。修正申告の手間(1件3時間以上)と比べると、15分のチェックのリターンは圧倒的に高い。更正の請求の書き方も合わせて把握しておくと、万が一の際にスムーズに対処できます。

- 【注意点】: 消費税の申告書を完成させてから仕訳ミスを発見しようとするのではなく、申告書作成前の集計段階でチェックするほうが修正の手間が大幅に少なくて済みます。

- 【最初の一歩】: 今すぐ会計ソフトの消費税集計レポートを開き、「固定資産税」が「対象外」に分類されているかを確認してください(1分)

CHECK

・5つのハックのうち「まず今日やるもの1つ」を決めた

・最初の一歩の行動を実行した

よくある質問

Q: 会計ソフトなしで手書き帳簿の場合、固定資産税の仕訳はどうすればよいですか?

A: 手書き帳簿の場合も仕訳の考え方は同じです。現金出納帳または普通預金出納帳に「租税公課:固定資産税(第1期)按分30%」のように摘要を記入し、按分後の金額を経費として記録します。青色申告の場合は総勘定元帳への転記も必要です。

Q: 個人事業主が法人成りした場合、固定資産税の扱いはどう変わりますか?

A: 法人成り後は個人の所有不動産を法人に賃貸するケースが多く、その場合は固定資産税は個人の不動産所得の経費として計上します。法人が固定資産税を負担する場合は法人の経費となります。どちらのケースも税務上の取り扱いが異なるため注意が必要です。

固定資産税は按分計算で経費化:今すぐできる3つの行動

自宅兼事務所の固定資産税は床面積比の按分計算で事業分を算出し、「租税公課」科目で仕訳を行うことで確定申告の経費に計上できます。固定資産税は消費税の課税対象外(不課税)のため仕入税額控除の対象外となる点と、按分率の根拠資料(間取り図・写真・計算書)を7年間保管する点が最重要の実務ポイントです。

事業スペースが不明確な状態での高い按分率は税務調査で否認されるリスクがあるため、開業時から根拠資料の整備を習慣化してほしいです。節税の全体像と所得控除の活用法も合わせて確認し、固定資産税の経費化を節税戦略全体の中に位置づけると、より大きな効果が得られます。

| 状況 | 次の一歩 | 所要時間 |

| まだ按分率を計算していない | 間取り図で事業スペース面積を確認し按分率を算出 | 15分 |

| 仕訳科目が不安 | 会計ソフトで「租税公課」科目の消費税区分を確認 | 5分 |

| 申告前の最終確認をしたい | 7項目チェックリストで1項目ずつ確認 | 15分 |

| 過去の申告に誤りがあるかもしれない | 更正の請求について専門家に相談 | 30分(相談予約) |

固定資産税経費個人事業主に関するよくある質問

Q: 自宅兼事務所の固定資産税は全額経費にできますか?

A: いいえ。自宅兼事務所の場合は家事按分が必要で、事業専用スペースの床面積÷総床面積で算出した按分率分のみを経費計上できます。事業専用物件(事務所のみ)であれば全額経費計上できます。

Q: 固定資産税を経費計上するのに青色申告である必要はありますか?

A: ない。白色申告者でも固定資産税の家事按分による経費計上は可能です。ただし白色申告では記帳義務があり、按分の合理的根拠を記録しておく必要があります。青色申告を選択すると特別控除(最大65万円)の恩恵を受けられるため、全体的な節税メリットが大きくなります。

Q: 固定資産税を経費計上すると税務調査の対象になりやすいですか?

A: 按分率が適正で根拠資料が揃っていれば、固定資産税の経費計上自体が税務調査の直接原因になることはない。ただし、按分率が実態と著しくかけ離れている場合や、自宅の大部分を事業用として申告している場合には確認が入ることがあります。根拠資料をしっかり保管しておけば問題ない。