損益計算書は売上・原価・経費・利益の5項目を正しく記入すれば、個人事業主でも作成できます。国税庁の青色申告決算書の様式に対応しており、複式簿記の記帳があれば最大65万円控除も受けられます。この記事では書き方・テンプレートから申告対応まで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

損益計算書は「売上高・売上原価・経費・営業利益・事業所得」の5項目を把握すれば、個人事業主でも自力で作成できます。青色申告を選択している場合は青色申告決算書の第1面がそのまま損益計算書に相当するため、別途作成する必要はありません。まずは国税庁の様式を手元に置き、自分の帳簿データと照合しながら5項目を埋めていくことが最短ルートです。

今日やるべき1つのアクション

国税庁の青色申告決算書(第1面)をダウンロードし、自分の売上合計と主な経費3項目を書き込んでみる(15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 損益計算書と青色申告決算書の違いが分からない | 損益計算書と青色申告決算書は3点で対応 | 5分 |

| 各項目の意味と科目分類を確認したい | 損益計算書の5項目と科目分類 | 7分 |

| 書き方の手順をステップで確認したい | 損益計算書の書き方は4ステップで完結 | 10分 |

| 自分が正しく作れているか診断したい | 個人事業主の損益計算書を3分で診断 | 3分 |

| 成功・失敗の実例を参照したい | 損益計算書の実例は2パターンで比較 | 5分 |

| ミスがないかチェックしたい | 損益計算書は7項目でチェック | 5分 |

| 毎月の管理を仕組み化したい | 損益計算書を5つの仕組みで管理 | 10分 |

損益計算書と青色申告決算書は3点で対応

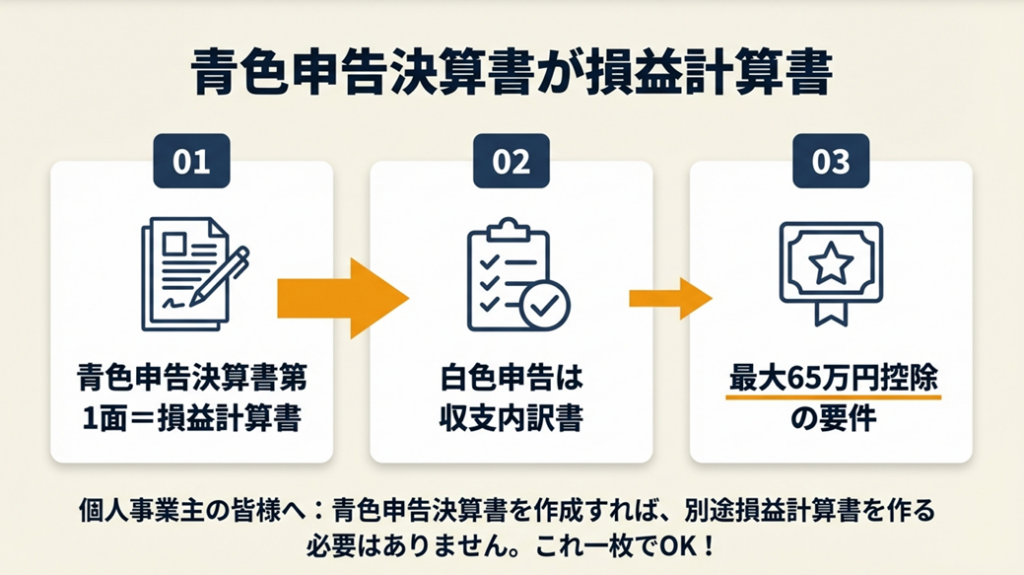

結論から言うと、青色申告をしている個人事業主は「青色申告決算書の第1面=損益計算書」と理解するだけで十分です。

青色申告決算書の第1面が損益計算書と同義

青色申告決算書の第1面には「収入金額(売上高)」「売上原価」「経費の各科目」「所得金額(事業所得)」が記載されており、これは企業会計の損益計算書と完全に対応しています。つまり、青色申告をしている個人事業主は損益計算書を「別途作る必要はなく」、決算書の第1面を正しく記載すれば要件を満たします。国税庁が公開している令和6年分 青色申告決算書の書き方(PDF)では各欄の記載方法が詳しく解説されており、初めて作成する方はまずこのPDFを参照することをおすすめします。

白色申告では損益計算書の代わりに収支内訳書を使用

白色申告の場合は「収支内訳書」が損益計算書に相当します。青色申告決算書より項目数が少なく、売上・必要経費・所得の3段構成になっています。ただし白色申告では青色申告特別控除(最大65万円)が受けられないため、毎年の事業所得が一定額以上あるフリーランスの方は、青色申告への切り替えを検討する価値があります。控除額の差は年間の節税効果に直結するため、「どちらでも同じ」とは言い切れません。

青色申告特別控除65万円の要件

青色申告特別控除で55万円控除を受けるためには、①複式簿記による記帳、②貸借対照表と損益計算書を添付した確定申告期限内の提出、の要件を満たす必要があります。さらに最大65万円控除を受けるには、これに加えてe-Taxによる電子申告または優良な電子帳簿保存のいずれかを満たすことが必要です(国税庁:青色申告特別控除 No.2072)。要件の「損益計算書の添付」は青色申告決算書第1面の提出で充足されます。つまり書類面は「正しく記載した決算書」で対応できるため、まず記帳精度を上げることが最優先です。

e-Taxの設定手順と65万円控除を確実に受ける方法は別記事で詳しく解説しています。

よくある質問

Q: 個人事業主は必ず損益計算書を作成しなければなりませんか?

A: 青色申告をする場合は青色申告決算書(第1面=損益計算書相当)の提出が必要です。白色申告の場合は収支内訳書の提出が必要です。法人格のない個人事業主には独立した「損益計算書」の提出義務はありませんが、事業採算の把握や融資申請のために作成することは実務上有効です。詳しくは確定申告の全体手順をご参照ください。

Q: 青色申告決算書と確定申告書B(第一表)の関係は?

A: 青色申告決算書で計算した「所得金額」を確定申告書B第一表の「事業所得」欄に転記します。損益計算書の最終値が申告書に連動する構造になっています。

損益計算書の5項目と科目分類

個人事業主の損益計算書は企業のものと違い、5つの主要項目を押さえるだけで基本構造を理解できます。

売上高と売上原価の記載方法

「売上高」は年間に受け取ったすべての事業収入の合計です。請求書・領収書ベースで集計し、消費税の取り扱い(税込・税抜)を年間で統一することが重要です。「売上原価」は商品を販売している場合の仕入れコストで、「期首棚卸高+仕入高-期末棚卸高=売上原価」の計算式で求めます。Webライターやコンサルタントなどサービス業の場合は仕入れが発生しないため、売上原価はゼロで構いません。

これは多くの解説記事が触れていない盲点で、「売上原価を書かなければいけない」と思い込んで混乱するフリーランスの方が少なくありません。売上高から売上原価を引いた「売上総利益」が、以降の経費計算の起点になります。

主な経費科目の分類と振り分けルール

個人事業主が計上できる主な経費科目と、迷いやすいケースの振り分けルールは以下のとおりです。

| 科目名 | 対象の例 | よくある迷いケース |

| 地代家賃 | 事務所家賃・駐車場代 | 自宅兼用の場合は按分(事業使用割合を算出) |

| 通信費 | 電話・インターネット | スマホ代は事業利用割合で按分 |

| 旅費交通費 | 電車・バス・宿泊 | プライベート混在の場合は業務日程との照合必須 |

| 消耗品費 | 文具・PCサプライ | 10万円未満のPC周辺機器はここに計上可 |

| 減価償却費 | PC・カメラ・車 | 10万円以上の資産は耐用年数に従って按分 |

| 租税公課 | 個人事業税・固定資産税 | 所得税・住民税は経費不可 |

| 雑費 | 上記に当てはまらない少額経費 | 雑費が全経費の10%超になると税務署で確認される可能性あり |

各経費科目の詳細な判断基準や具体例については経費にできる・できないの判断基準をご参照ください。サービス業・フリーランス(売上原価ゼロ)の場合は、売上高から上記経費を直接差し引くシンプルな構成になります。

事業所得(営業利益相当)の計算式

個人事業主における「事業所得」は、企業会計の「営業利益」に相当します。計算式は「売上高-売上原価-各種経費合計=事業所得」です。この数値が青色申告決算書第1面の「所得金額」欄に転記され、最終的な課税所得計算の起点になります。事業所得がマイナス(赤字)になった場合、給与所得など他の所得がある方は「損益通算」によって税負担を軽減できる可能性があります。また、租税公課に含まれる個人事業税(所得290万円超から課税)は損益計算書上の経費として計上できます。ただし損益通算が認められない損失の種類もあります。

よくある質問

Q: 自宅の家賃を経費にする場合、何割まで計上できますか?

A: 法的に定められた上限割合はありませんが、実態に基づいた按分率の算出が必要です。一般的には部屋の面積比率や使用時間比率で計算し、その根拠を記録・保存しておくことが推奨されます。

Q: 減価償却費はどう計算しますか?

A: 取得価額×定額法償却率(耐用年数に対応)で計算します。例えばPCの法定耐用年数は4年(定額法償却率0.250)のため、20万円のPCであれば年間5万円が減価償却費になります。国税庁の耐用年数表で確認できます。

経費の節税効果と適正な計上割合の目安については別記事もご参照ください。

損益計算書の書き方は4ステップで完結

損益計算書の作成は、帳簿の準備から集計・入力・確認まで4ステップで完結します。

ステップ1: 帳簿・証憑の準備

年間の売上帳、経費帳(またはクラウド会計ソフトのデータ)と、領収書・請求書などの証憑を月別に整理します。クラウド会計ソフト(freee・マネーフォワードなど)を利用している場合は、CSVエクスポート機能で科目別集計データを出力できます。会計ソフトの選び方や導入手順については別記事で詳しく解説しています。

手書き帳簿の場合は、科目ごとに電卓または表計算ソフトで合計を出す作業が先決です。この段階で「帳簿の科目分類が正しいか」を確認することが、後工程のミスを防ぐ最重要ポイントです。

なお、帳簿・証憑の保存期間は法定帳簿7年・証憑5年が原則です。領収書の紛失はペナルティの原因になるため、スキャン保存を習慣化しておくとよいです。

ステップ2: 売上・原価・経費を科目別に集計

準備したデータを「売上高」「売上原価(該当者のみ)」「経費(科目別)」の3ブロックに分けて集計します。エクセルを使う場合は、A列に科目名・B列に金額を入力し、各ブロックの小計をSUM関数で自動計算する構成が基本です。月次データがある場合はSUMIF関数を使って「=SUMIF(月列,”1月”,金額列)」のように月別集計も可能です。この段階で売上と経費の合計額が把握できれば、大まかな利益(損失)が見えてきます。

ステップ3: エクセルまたは青色申告決算書に転記

集計したデータを青色申告決算書第1面の対応する欄に転記します。エクセルテンプレートを使用する場合は、国税庁の決算書様式に準拠した行構成(売上高→売上原価→各種経費→所得金額)を維持すると、税務署・金融機関いずれにも理解されやすい形式になります。転記時の注意点として、消費税の取り扱い(税込経理・税抜経理)を年間で一貫させることが必要です。

ステップ4: 数値の整合性を確認してミスを防止

転記後に「売上高-売上原価-経費合計=所得金額」の計算式が成立しているかを手計算で確認します。エクセルの場合は計算式のセル参照ミスが多いため、手計算の検算が有効です。また前年度の数値と比較して「大きく増減している科目がないか」を確認することで、入力漏れや二重計上を発見しやすくなります。検算に5分かけるだけで、税務調査時の修正リスクを下げられます。エクセルを使った減価償却の自動計算も合わせて整備しておくと、決算作業全体がスムーズになります。

エクセルテンプレートの基本構成(コピー可能な形式):

【個人事業主 損益計算書テンプレート(年度: 年)】

■ 収益

売上高(収入金額) ¥___________

■ 売上原価(商品販売業のみ)

期首棚卸高 ¥___________

仕入高 ¥___________

期末棚卸高 ¥___________

売上原価合計 ¥___________ ← 期首+仕入-期末

■ 売上総利益(粗利) ¥___________ ← 売上高-売上原価

■ 経費

地代家賃 ¥___________

通信費 ¥___________

旅費交通費 ¥___________

消耗品費 ¥___________

減価償却費 ¥___________

租税公課 ¥___________

広告宣伝費 ¥___________

雑費 ¥___________

経費合計 ¥___________

■ 事業所得(所得金額) ¥___________ ← 売上総利益-経費合計

このテンプレートは国税庁の青色申告決算書の項目順に準拠しており、決算書への転記作業がそのまま行えます。複数サービスがある場合は「売上高」欄をサービスA・B・Cに分割し、合計行を設けると採算管理がしやすくなります。

よくある質問

Q: エクセルテンプレートと会計ソフトの数値が合わない場合は?

A: 会計ソフトの科目分類とエクセルの科目名が異なる場合に発生することが多いです。会計ソフトの「科目別集計レポート」をCSVで出力し、エクセルの科目名と1対1で照合する作業が有効です。

Q: 複数の収入源(本業+副業)がある場合はどう分けますか?

A: 同一の「事業所得」として合算して申告するケースと、「雑所得」として区分するケースがあります。事業所得と雑所得の判断基準については別記事で詳しく解説しています。副業収入が年間20万円以下の場合は確定申告不要ですが、損益計算書には事業所得分のみを記載することが基本です。

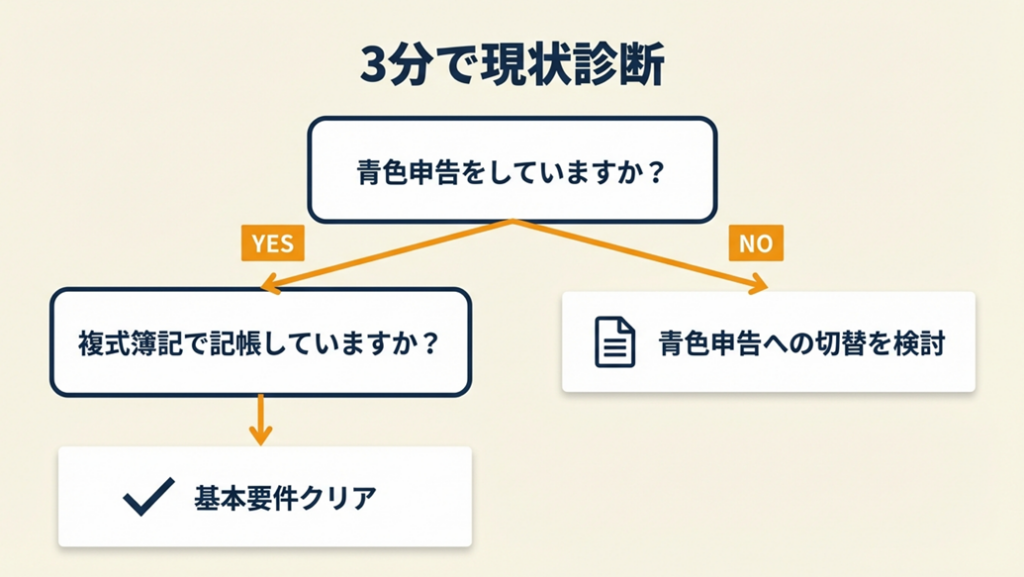

個人事業主の損益計算書を3分で診断

以下の質問に答えるだけで、3分で現状を診断できます。

Q1: 青色申告をしていますか?

- Yes → Q2へ

- No(白色申告) → Result D

Q2: 複式簿記で記帳していますか?

- Yes → Q3へ

- No(単式簿記・家計簿形式) → Result C

Q3: 青色申告決算書の第1面に「所得金額」まで記載できていますか?

- Yes → Result A

- No(途中で止まっている) → Result B

Result A: 基本要件クリア

青色申告特別控除55万円の要件は充足しています。最大65万円の控除を受けるにはe-Tax(電子申告)での提出または優良な電子帳簿保存が必要です。電子申告の設定が完了しているかを確かめましょう。

Result B: 決算書の記載を完成させる

売上・原価・経費の集計が完了していれば、「損益計算書の書き方は4ステップで完結」セクションのステップ3を参照して転記作業を進めてください。記帳自体が未完了の場合はまず帳簿の整理が先決です。

Result C: 複式簿記への移行を検討

単式簿記でも白色申告は可能ですが、青色申告特別控除を受けるには複式簿記が必要です。freeeやマネーフォワードなどのクラウド会計ソフトは自動仕訳機能があり、簿記知識がなくても複式簿記帳簿を作成できます。移行コストは初期設定で約2〜3時間が目安です。

Result D: 青色申告への切り替えを検討

白色申告でも収支内訳書の提出は必要です。青色申告に切り替えると最大65万円の特別控除が受けられるため、事業所得が一定額以上あれば節税メリットが大きくなります。切り替えには「青色申告承認申請書」を開業から2ヶ月以内、または切り替えたい年の3月15日までに税務署へ提出する必要があります(国税庁:青色申告制度 No.2070)。

確定申告が必要な所得の目安も事前に確認しておくとよいでしょう。

よくある質問

Q: 青色申告承認申請書の提出期限を過ぎてしまいました。今年は白色申告しかできませんか?

A: 原則として、その年分の青色申告を受けるためには3月15日までに申請が必要です。ただし新規開業の場合は開業日から2ヶ月以内が期限となります。期限を過ぎた場合は翌年分から青色申告が適用されます。

Q: 損益通算で赤字を他の所得と相殺できますか?

A: 事業所得の赤字は、給与所得・不動産所得・一時所得など他の所得との損益通算が原則可能です。ただし不動産所得の土地取得利息分、株式の譲渡損失など損益通算が制限される場合もあります。翌年以降3年間の繰越も可能です(青色申告のみ)。

損益計算書の実例は2パターンで比較

2つの実例から、具体的な判断ポイントを確認します。

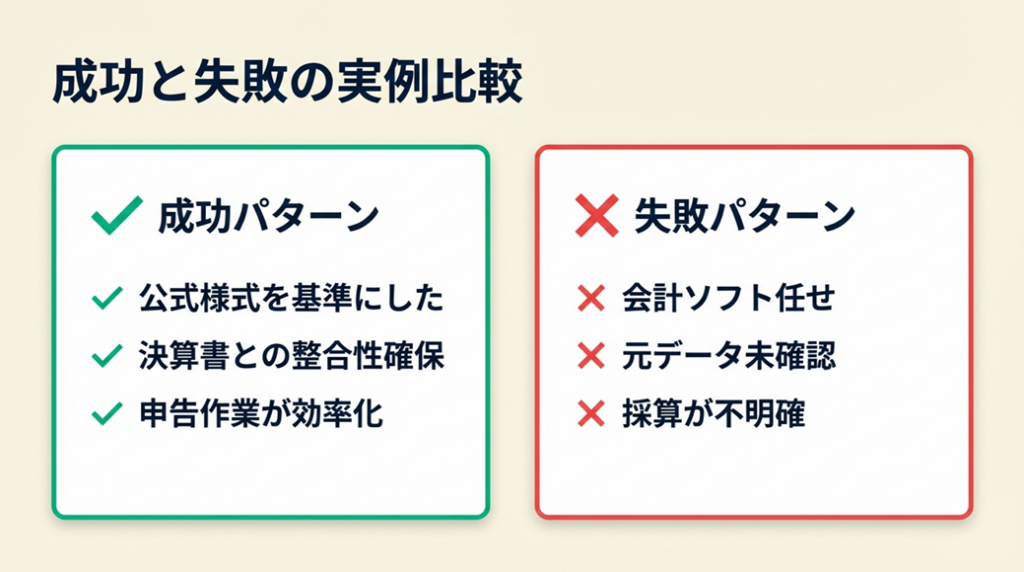

ケース1(成功パターン): 青色申告決算書に様式を合わせてエクセルを組み直したフリーランス

フリーランスのAさんは、最初は「損益計算書」と「青色申告決算書」が別物だと思い込んでエクセルで独自フォーマットを作成しようとしていました。しかし国税庁の青色申告決算書の様式を参照したところ、自分が作ろうとしていた表とほぼ同じ構成であることに気づきます。その後は決算書の様式に合わせてエクセルを組み直し、年次の集計作業が効率化されました。この成功の要因は「公式様式を基準にする」という発想の転換にあります。独自フォーマットを一から作るよりも、税務署が使う書式に合わせることで、申告作業との整合性も自動的に確保されます。

Aさんは「月次の表で確認もしてるので、年末の決算書は自動で出来上がり、確定申告は控除の入力のみ、1〜2時間もあれば終わります」と語っています

ケース2(失敗パターン): 会計ソフト任せで元データを確認していなかったケース

副業でシステム開発を受託しているBさんは、会計ソフトに売上と経費を入力していましたが、出力される損益計算書の見方が分からず、どの案件が赤字だったかを把握できていませんでした。元データをエクセルで手動集計し直してから初めて、案件別の採算が見えてきたと言います。会計ソフトはあくまでツールであり、「科目分類の判断」は自分で行う必要があることを示す典型的なケースです。

Bさんは「エクセルを開いて新規シートを作成したら、A1セルから順に以下の見出しを入力していきます……日付列、摘要列、金額列の構成で月次管理を始めると全体の収支が見えてきます」と報告しています

(エクセル帳簿の作り方と青色申告65万円控除を実現する実践ガイド)

なお、事業主貸の金額が膨らんでいる場合は損益計算書の採算が見えにくくなるため、プライベートと事業の資金を明確に分けておくことも重要です。この事例はあくまで参考例であり、同様の結果を保証するものではありません。

よくある質問

Q: 会計ソフトの損益計算書と手作りエクセルで数値が一致しない場合はどうすればいいですか?

A: 科目分類のズレが最多原因です。会計ソフトの「仕訳帳」画面で科目別の明細を確認し、エクセルの該当科目と1件ずつ照合する作業が有効です。特に「売上原価」と「経費」の境界ラインを確認してください。

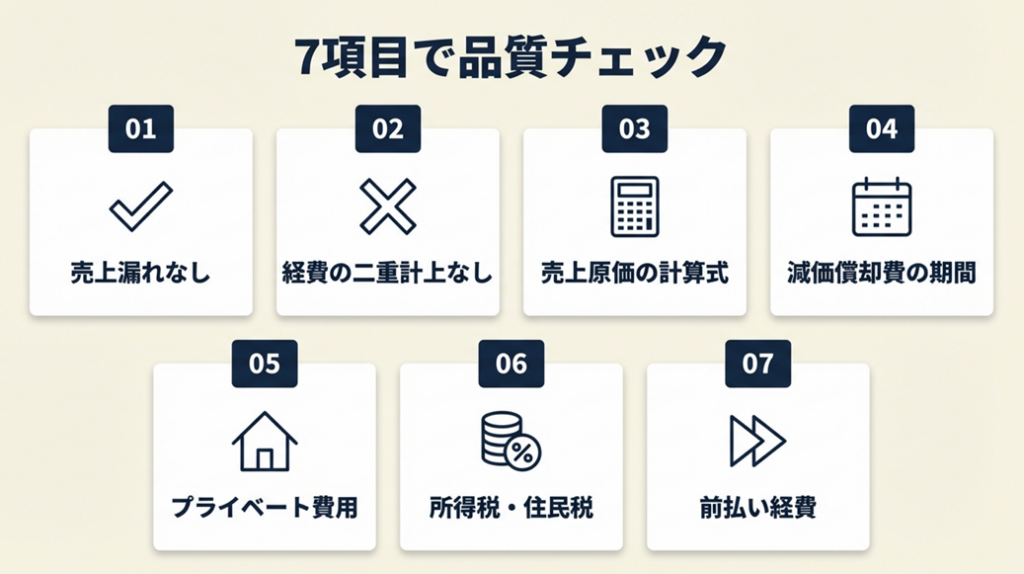

損益計算書は7項目でチェック

書き上げた損益計算書に誤りがないか確認したい場合、以下の7項目を順番に確認するだけで主要なミスを自力で発見できます。

チェック項目1〜4:数値の整合性

- 売上漏れがないか: 受け取ったすべての請求書・入金記録と売上帳の合計が一致しているか確認する。特に年度をまたぐ入金(12月請求・1月入金)の処理が漏れやすい

- 経費の二重計上がないか: クレジットカード明細と経費帳の両方に同じ経費を計上していないかを確認する。クラウド会計の自動取込と手動入力が重複するケースが多い

- 売上原価の計算式が正しいか: 「期首棚卸高+仕入高-期末棚卸高」で計算できているか確認する。サービス業で売上原価ゼロの場合は、この欄をブランクまたは0円で構わない(ゼロを「空欄のままにしてはいけない」と誤解して仕入れを水増しするケースは避ける)

- 減価償却費の計算期間が正しいか: 年度途中で取得した資産は月割り計算が必要。例えば10月に取得した場合は年間償却費×3/12が当期分になる

チェック項目5〜7:科目分類と記載方針

- プライベート費用が混入していないか: 「消耗品費」「旅費交通費」「通信費」に家事按分前の全額が計上されていないかを確認する。按分率を設定している場合は、その計算根拠を記録しておく

- 所得税・住民税が経費に含まれていないか: 租税公課は経費計上できますが、所得税・住民税・国民年金保険料は経費不可。誤計上の多い科目のため個別確認が必要

- 翌年分の前払い経費が含まれていないか: 12月に支払った翌年分の保険料・家賃などは「前払費用」として資産計上が原則。ただし小規模な個人事業主は「短期前払費用の特例」により一括経費計上できる場合もある

上記7項目にすべてチェックが入れば、損益計算書の基本的な品質は確保されています。1つでもNGがある場合は該当科目の帳簿データに立ち戻って確認してください。なお、意図的な赤字計上や経費の架空計上は重加算税40%と刑事告発リスクを伴うため、絶対に避けてください。

よくある質問

Q: 年度途中で廃業した場合、損益計算書の対象期間はどうなりますか?

A: 廃業した年の1月1日から廃業日までが対象期間です。青色申告決算書の「期間」欄に正確な期間を記載してください。廃業に伴う棚卸資産の評価や固定資産の廃棄・売却の処理については、税務署または税理士への確認を推奨します。

Q: 消費税の申告が必要な場合、損益計算書の売上高は税込・税抜のどちらで記載しますか?

A: 税込経理方式と税抜経理方式のいずれかを選択し、年間で統一することが必要です。消費税の課税事業者(前々年の売上1,000万円超または特定の条件に該当)は税務署への消費税申告が別途必要になります。

損益計算書を5つの仕組みで管理

損益計算書は年1回作るだけでなく、毎月のデータ蓄積があれば事業判断に使える強力なツールになります。月次の簡易集計を習慣化することが、年末の確定申告作業を最も楽にする方法です。以下に、フリーランス・個人事業主が実務で使える5つの仕組みを紹介します。

ハック1: 月次損益シートで赤字月を即日発見

- 【対象】: 複数案件を掛け持ちするフリーランス・個人事業主全般

- 【効果】: 売上ゼロ月の発見が当月中にでき、翌月の営業計画を30日早く立て直せる

- 【導入時間】: 初期設定1時間、以降は月10分

- 【手順】:

- エクセルに12列(1月〜12月)の月次損益シートを作成する(30分)

- 売上高・主要経費5項目・事業所得の行を設定しSUM関数で月次小計を自動計算(15分)

- 毎月末に当月の売上・経費合計を入力(月10分)

- 条件付き書式で事業所得がマイナスの月を赤色ハイライト設定(5分)

- 年末に12ヶ月分のデータを青色申告決算書に転記(30分)

- 【コツ】: 「毎月末の10分入力」で年間集計の精度が高まり、申告直前の作業量を約8割削減できます。毎月入力するとレシート・請求書が手元にある状態で科目分類できるため分類ミスが減り、経費の過大・過少計上リスクも下がります。また赤字年度でも確定申告を行うことで翌年以降の損失繰越控除が適用できます。

- 【注意点】: 月次シートに「振替・修正」行を設けないと、前月修正時に数値が合わなくなります。「仮入力→翌月修正」というやり方は避け、確定データのみ入力するルールにするとよいです。

- 【最初の一歩】: エクセルに1月〜12月の列と「売上高」「経費合計」「事業所得」の3行を作成する(15分)

ハック2: 業種別テンプレートで科目分類ミスをゼロにする

- 【対象】: 開業1〜2年目で科目分類に自信がないフリーランス

- 【効果】: 科目分類の迷い時間を年間約3時間から30分以内に短縮

- 【導入時間】: 初回30分

- 【手順】:

- 自分の業種(Webライター・コンサル・飲食・講師等)を決める(5分)

- 国税庁の青色申告決算書の科目一覧と自分の支出を1対1で対応させる(20分)

- 迷いやすい経費(通信費・消耗品費・雑費の境界)に判定メモを追記する(5分)

- 「この支出はこの科目」という対応表をエクセルの別シートに保存(5分)

- 翌月以降は対応表を参照しながら仕訳を行い、新しい支出が出たら対応表を更新する

- 【コツ】: 「科目対応表を先に作り、その表を参照しながら仕訳する」ことです。科目のブレがなくなり、年間集計時の修正作業がほぼゼロになります。勘定科目の基本的な5分類の考え方を理解しておくと対応表の作成が格段に楽になります。

- 【注意点】: 業種特有の科目(例: イラストレーターの「素材購入費」は消耗品費か外注費か)については対応表だけで判断せず、初回は税理士か税務署の無料相談で確認することを推奨します。

- 【最初の一歩】: 直近1ヶ月の経費レシート10枚を取り出し、上記の科目一覧表に当てはめてみる(20分)

ハック3: 減価償却費の自動計算シートで設備投資を即時経費化

- 【対象】: PCや機材など10万円以上の資産を購入したことがある個人事業主

- 【効果】: 減価償却費の計算ミスをゼロにし、毎年の計算時間を資産1件あたり5分以内に短縮

- 【導入時間】: 初期設定30分

- 【手順】:

- エクセルに「資産名」「取得価額」「取得年月」「耐用年数」「定額法償却率」の列を作成(15分)

- 当期償却費=取得価額×償却率×(当期使用月数/12)の計算式を入力(10分)

- 国税庁の減価償却資産の耐用年数表で各資産の耐用年数を確認・入力(5分)

- 新たな資産を購入した際はシートに1行追加するだけで自動計算される状態にする(設定後はゼロ作業)

- 年末に「当期償却費合計」欄を損益計算書の「減価償却費」欄に転記(1分)

- 【コツ】: 実務では「取得価額×定額法償却率×月割り」の計算式1本で対応できます。取得価額30万円未満の資産を取得年度に全額経費化できる「少額減価償却資産の特例」を活用すると、PCなど業務用資産の多くを即時費用化できます(青色申告限定・年間300万円以内)。少額減価償却資産の特例の詳細と適用条件は別記事で解説しています。

- 【注意点】: 少額減価償却資産の特例は中小企業者等向けの措置であり、適用年度・上限額に注意が必要です。適用要件を国税庁で確認するか税理士に相談することを推奨します。

- 【最初の一歩】: 手元にある10万円以上の業務用資産(PC・カメラ等)をリストアップし、取得年月と購入価格を書き出す(10分)

ハック4: SUMIF関数で案件別・サービス別採算を自動集計

- 【対象】: 複数サービスや複数クライアントを持つフリーランス

- 【効果】: 「赤字案件」の特定時間を年間約5時間から30分に短縮し、値上げ判断の根拠データを即時取得

- 【導入時間】: 初期設定2時間

- 【手順】:

- 売上帳に「案件名/サービス名」列を追加し、全売上データに案件タグを付ける(30分)

- 経費帳にも「関連案件」列を追加し、直接費用(外注費・材料費等)を案件別に紐付け(30分)

- 集計シートに「=SUMIF(案件列,”案件A”,売上列)」と「=SUMIF(案件列,”案件A”,経費列)」で案件別の売上・経費を自動集計(20分)

- 「案件別粗利=売上-直接費用」の列を追加し、時給換算(粗利÷作業時間)も計算(20分)

- 粗利率が低い案件・時給換算で1,500円以下の案件を特定し、価格改定または縮小を検討

- 【コツ】: 「サービス別の粗利(売上-直接費)を把握する」ことが重要です。売上が高い案件でも直接費が高ければ実質赤字になっている場合があり、粗利ベースの管理に切り替えることで1案件あたりの実質収益が明確になります。

- 【注意点】: 間接費(家賃・通信費など)は案件に直接紐付けられないため、案件別採算には含めないこと。「SUMIF関数が使えない」という方は、Googleスプレッドシートの「データ → ピボットテーブル」で同等の集計が可能です。

- 【最初の一歩】: 直近3ヶ月の売上データを案件名ごとに並べ替え、各案件の売上合計を手計算で出してみる(20分)

ハック5: 損益計算書を銀行融資・補助金申請に使える形式に整備

- 【対象】: 今後1〜3年以内に融資・補助金申請を予定している個人事業主

- 【効果】: 融資審査の通過率向上と審査期間の短縮(書類不備による差し戻しを防止)

- 【導入時間】: 初回2時間

- 【手順】:

- 損益計算書に「前年度比較」列を追加し、主要項目の増減率(%)を自動計算する(30分)

- 売上高の「内訳メモ」を欄外に追記する(主要取引先3社と売上割合、単発と継続の比率等)(30分)

- 赤字が出た年度がある場合は「赤字の原因と翌年度の回復状況」を別紙1枚にまとめる(30分)

- 減価償却費の内訳(資産名・取得価額・残存価額)を補足資料として添付(15分)

- 完成した損益計算書をPDF化し、確定申告書の控えと合わせてファイリングする(15分)

- 【コツ】: 「前年比較と内訳メモを添付した損益計算書」を用意することです。審査担当者の理解度が高まり、追加書類要求の回数が減ります。

- 【注意点】: 損益計算書の見せ方を「良く見せること」を目的にしてはいけません。数値の改ざんや不自然な科目変更は金融機関に発覚した場合に信頼を失います。事実に基づく「説明力」を高めることが目的であり、数値の実態は変えないことが原則です。

- 【最初の一歩】: 直近の確定申告書(第1表)と青色申告決算書を手元に出し、前年度と当年度の「所得金額」を比較してみる(5分)

よくある質問

Q: 会計ソフトを使えばエクセル管理は不要ですか?

A: 会計ソフトがあれば年次の損益計算書は自動生成されます。ただし案件別採算(ハック4)や前年比較の補足資料(ハック5)はソフトの標準機能では不十分なケースが多く、エクセルとの併用が実務上は有効です。まず会計ソフトに集中して習熟してからエクセル管理を追加する順序が現実的です。

Q: フリーランスが損益計算書で「時給換算」を出すメリットは何ですか?

A: 時給換算(粗利÷実作業時間)を出すことで、単価が高くても作業時間が長い案件の実質的な割安さが可視化されます。時給2,000円以下の案件を特定して価格改定または縮小し、時給3,000円以上の案件に集中することで、稼働量を変えずに事業所得を向上させることができます。具体的な目標時給は業種・スキルレベルによって異なります。

まとめ:損益計算書は5項目で完成

損益計算書は「売上高・売上原価・経費・営業利益・事業所得」の5項目を把握すれば、個人事業主でも自力で作成できます。青色申告をしている方は青色申告決算書の第1面がそのまま損益計算書に相当するため、国税庁の様式に沿って記帳データを転記するだけで申告要件を満たせます。まずは本記事のチェックリスト7項目で現状を確認し、不備のある箇所から優先的に対処することが最短ルートです。

数字に苦手意識があっても、損益計算書は「5項目の計算式」さえ理解すれば必ず読み書きできるようになります。最初の一歩として、今日中に国税庁の青色申告決算書PDFを開いて、自分の売上合計を第1面に書き込んでみてください。その小さな作業が、毎年の確定申告を自分でコントロールできる感覚につながります。節税対策や所得控除の活用法も合わせて確認しておくと、申告後の税負担をさらに最適化できます。

個別の状況については、必要に応じて税理士への相談や税務署の無料相談窓口をご活用ください。

| 状況 | 次の一歩 | 所要時間 |

| 損益計算書を初めて作る | 国税庁の青色申告決算書PDFをダウンロードし第1面に売上を記入 | 15分 |

| 会計ソフトの出力を理解したい | ソフトの「科目別集計レポート」を出力し5項目と照合 | 20分 |

| 毎月の管理を始めたい | ハック1の月次損益シートを作成して当月分を入力 | 1時間 |

| 融資・補助金申請に備えたい | ハック5の前年比較・内訳メモ付き損益計算書を整備 | 2時間 |

個人事業主損益計算書書き方に関するよくある質問

Q: 個人事業主に損益計算書の作成義務はありますか?

A: 青色申告をする場合は青色申告決算書(損益計算書相当)の提出が法的に必要です。白色申告の場合も収支内訳書の提出が必要です。ただしそれ以外に独立した「損益計算書」の作成義務は法令上ありません。銀行融資・補助金申請・事業分析のために任意で作成することは実務上有益です。

Q: 損益計算書をダウンロードできる無料テンプレートはありますか?

A: 国税庁の確定申告書等作成コーナーからは青色申告決算書の様式をPDFでダウンロードできます。これが最も信頼性の高いテンプレートです。エクセル形式のテンプレートは会計ソフト各社のサイトでも配布されています。

Q: 損益通算で赤字を翌年に繰り越す方法は?

A: 青色申告をしている場合、事業所得の赤字は翌年以降3年間にわたって繰り越すことができます(純損失の繰越控除)。白色申告では繰越控除は適用されません。繰越するためには赤字が出た年の確定申告を期限内に提出することが必要です。詳細は国税庁:純損失の繰越控除(No.2070)でご確認ください。