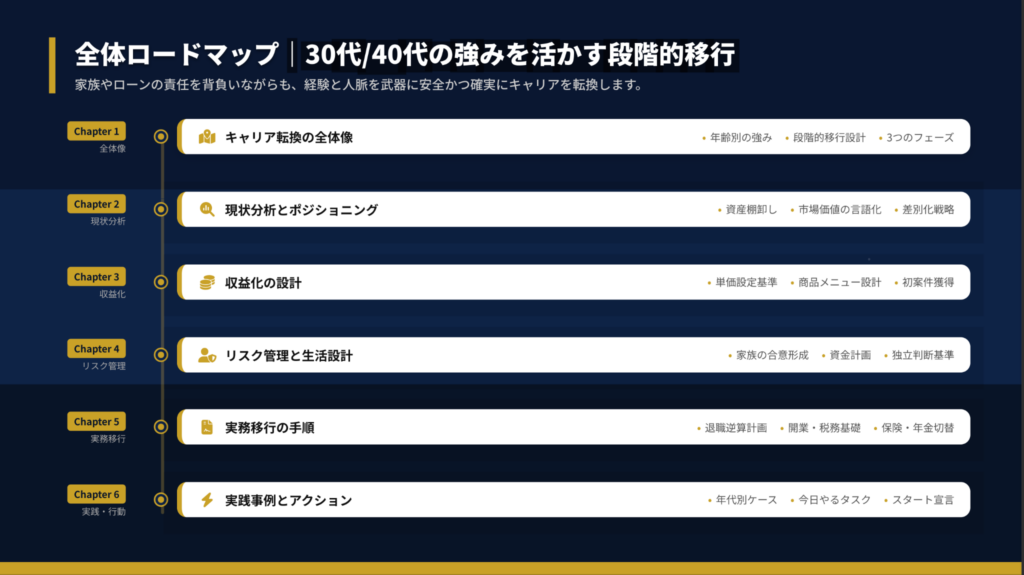

結論:キャリア設計は3段階で移行

キャリア設計は「準備期→並行期→移行期」の3フェーズを踏むことで、収入を途切れさせずに安全な独立が可能です。30代・40代の強みは「経験」「人脈」「調整力」の3つであり、若手にはない即戦力として高単価案件を獲得できます。この記事を読めば、年齢をリスクではなく武器に変える具体的な手順と、家族を守りながら着実に理想の働き方へ移行するロードマップが明確になります。

状況別ショートカット

| 自分の強みが分からない | キャリア設計の年代強みは4分類 |

| 副業から始めたい | キャリア設計の移行は3フェーズ |

| 単価の決め方を知りたい | キャリア設計の収益化は3層構造 |

| 独立のタイミングに迷っている | キャリア設計の独立は4条件で判定 |

| 退職手続きの流れを確認したい | キャリア設計の退職は90日で逆算 |

キャリア設計の年代強みは4分類

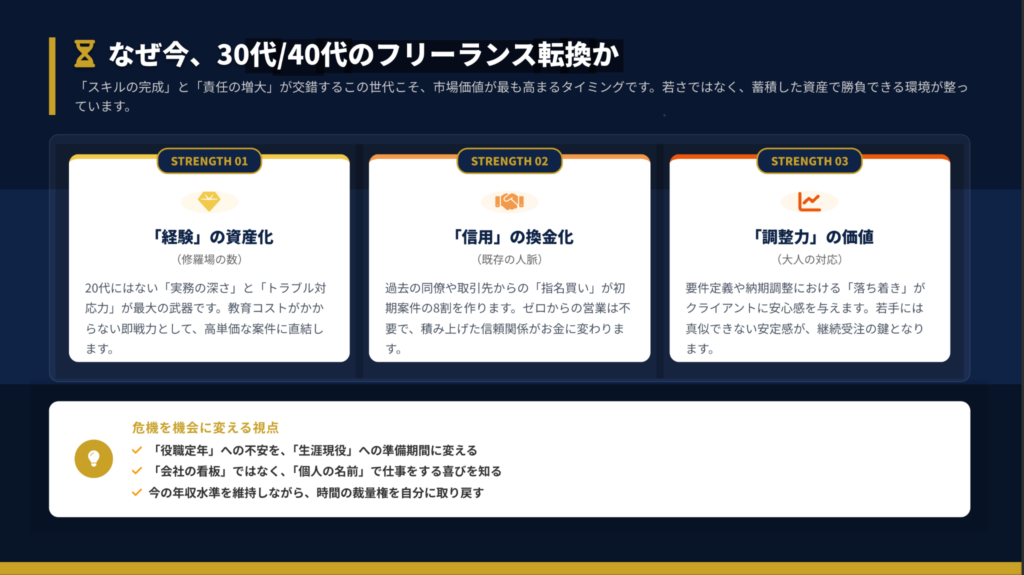

「この年齢から独立なんて遅いのでは」と不安になっていませんか。正直なところ、私も最初は同じ不安を抱えていました。しかし30代・40代は、スキルの完成度と責任の重さが交錯する「市場価値が最も高まるタイミング」なのです。

30代・40代のフリーランス転換が有利な理由は3つあります。まず「経験の資産化」として、20代にはない実務の深さとトラブル対応力が最大の武器になります。教育コストがかからない即戦力として、高単価案件に直結するでしょう。

次に「信用の換金化」です。過去の同僚や取引先からの「指名買い」が初期案件の8割を作ります。ゼロからの営業は不要で、積み上げた信頼関係がお金に変わるのです。

そして「調整力の価値」があります。要件定義や納期調整における「落ち着き」がクライアントに安心感を与えます。若手には真似できない安定感が、継続受注の鍵となるでしょう。

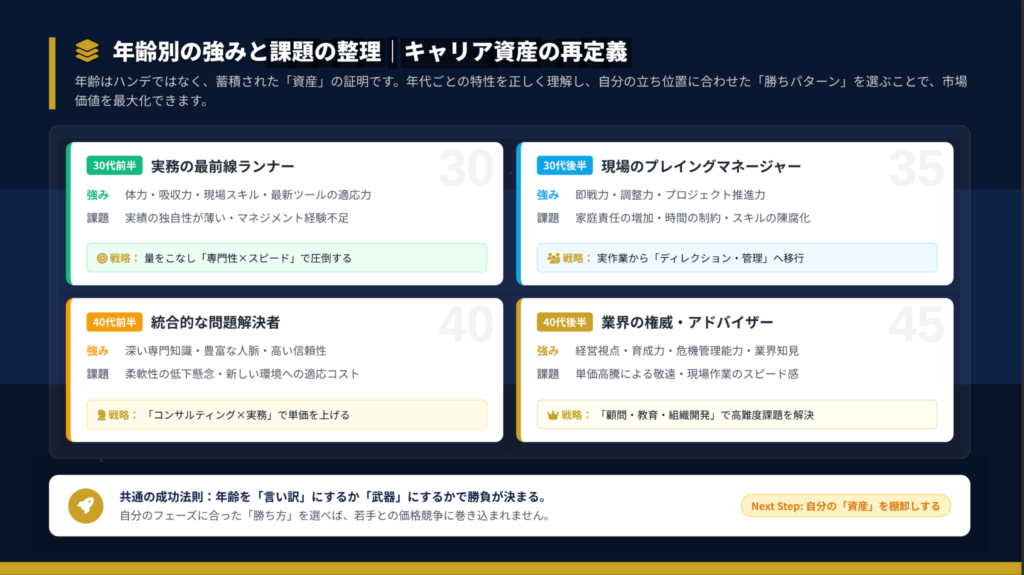

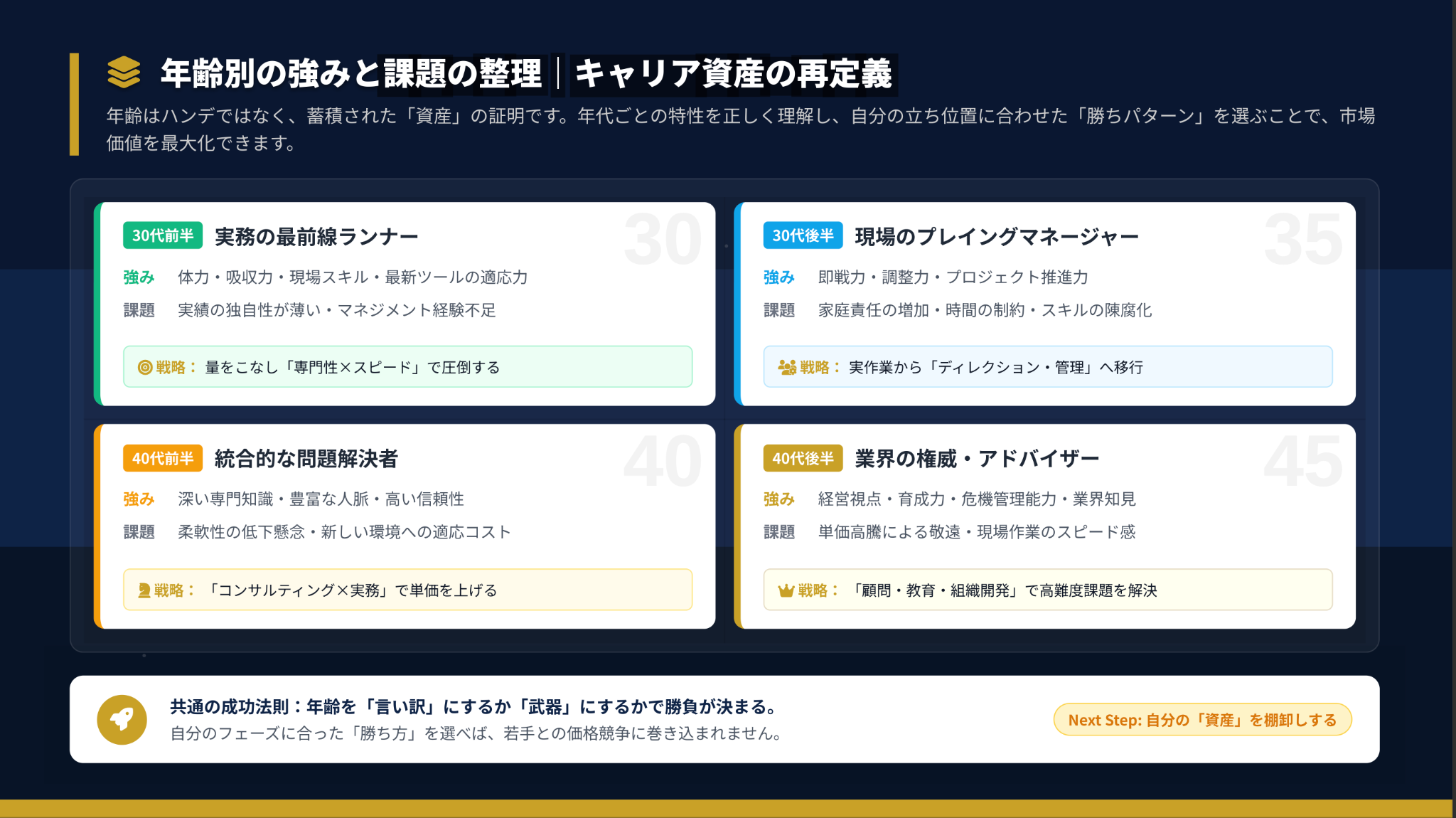

| 30代前半 | 体力・吸収力・現場スキル・最新ツール適応力 | 実績の独自性が薄い・マネジメント経験不足 | 量をこなし「専門性×スピード」で圧倒 | 体力勝負で案件数を増やしたい方 |

| 30代後半 | 即戦力・調整力・プロジェクト推進力 | 家庭責任の増加・時間の制約・スキルの陳腐化 | 実作業から「ディレクション・管理」へ移行 | 家庭と両立しながら高単価を狙う方 |

| 40代前半 | 深い専門知識・豊富な人脈・高い信頼性 | 柔軟性の低下懸念・新しい環境への適応コスト | 「コンサルティング×実務」で単価を上げる | 経験を活かして上流工程を担当したい方 |

| 40代後半 | 経営視点・育成力・危機管理能力・業界知見 | 単価高騰による敬遠・現場作業のスピード感 | 「顧問・教育・組織開発」で高難度課題を解決 | 若手の育成や組織支援に関心がある方 |

個人的には、年齢を「言い訳」にするか「武器」にするかで勝負が決まると考えています。自分のフェーズに合った「勝ち方」を選べば、若手との価格競争に巻き込まれることはありません。

CHECK

自分の年代の「強み」と「課題」を書き出し、戦略の方向性を決定する(所要時間: 15分)

キャリア設計の年代強みに関するよくある質問

Q. 40代後半からの独立は遅すぎますか?

決して遅くありません。40代後半の強みは「経営視点」「育成力」「危機管理能力」であり、これらは若手には真似できない価値です。顧問や教育、組織開発といった高難度課題を解決するポジションを狙えば、単価の高い案件を獲得できる可能性があります。

Q. 30代前半で人脈がまだ少ないのですが大丈夫ですか?

30代前半は「量をこなす」フェーズです。最新ツールへの適応力と体力を活かし、まずは件数を重ねて実績を作ることが先決になります。実績が増えれば自然と人脈も広がっていくでしょう。

キャリア設計の移行は3フェーズ

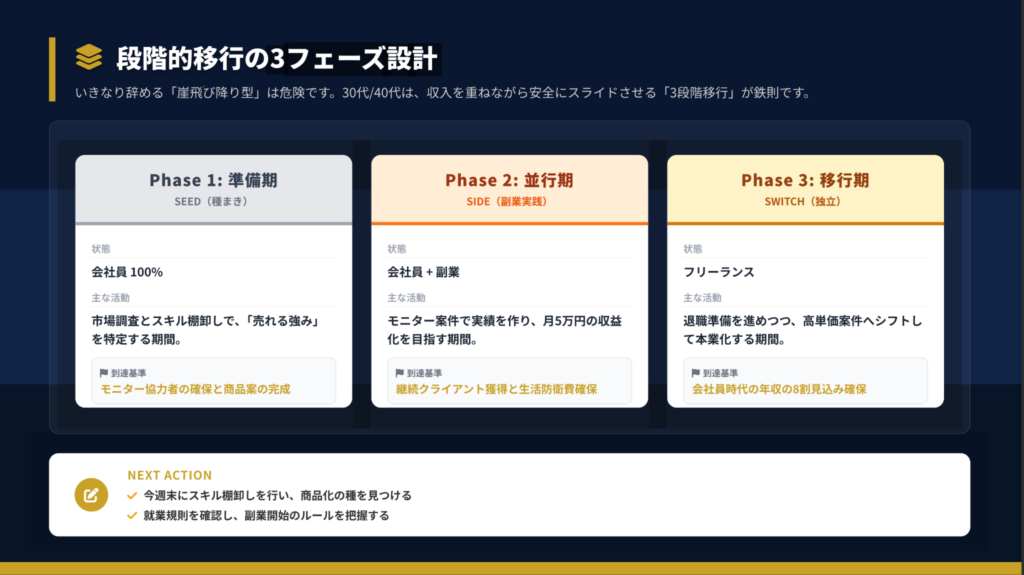

いきなり会社を辞める「崖飛び降り型」は危険です。30代・40代には家族やローンの責任があるため、収入を重ねながら安全にスライドさせる「3段階移行」が鉄則となります。

Phase 1: 準備期(SEED)

状態は「会社員100%」です。市場調査とスキル棚卸しで「売れる強み」を特定する期間となります。到達基準はモニター協力者の確保と商品案の完成です。今週末にスキル棚卸しを行い、商品化の種を見つけることから始めましょう。

Phase 2: 並行期(SIDE)

状態は「会社員+副業」です。モニター案件で実績を作り、月5万円の収益化を目指す期間となります。到達基準は継続クライアントの獲得と生活防衛費の確保です。就業規則を確認し、副業開始のルールを把握しておくことが重要になります。

Phase 3: 移行期(SWITCH)

状態は「フリーランス」です。退職準備を進めつつ、高単価案件へシフトして本業化する期間となります。到達基準は会社員時代の年収の8割見込み確保です。

経験上、Phase 1から2への移行には3〜6ヶ月、Phase 2から3への移行には6〜12ヶ月かかるケースが多いです。焦らず着実に進めることが成功の鍵となるでしょう。

CHECK

自分が現在どのPhaseにいるか確認し、次のPhaseへの到達基準を書き出す(所要時間: 10分)

キャリア設計の移行に関するよくある質問

Q. 副業禁止の会社でも準備はできますか?

Phase 1の「準備期」は収益を得る活動ではないため、副業禁止の会社でも実施可能です。スキルの棚卸しや市場調査、勉強会への参加などは業務外の自己研鑽として行えます。収益化を伴う活動は、転職や就業規則の改定を待ってから開始することをお勧めします。

Q. 並行期はどれくらいの期間続けるべきですか?

一般的には6〜12ヶ月が目安ですが、到達基準を満たすことが最優先です。継続クライアントを2社以上確保し、生活防衛費が貯まった段階で移行期に進むのが安全な判断といえます。

キャリア設計の棚卸は5手順で完了

「自分には特別なスキルがない」と感じていませんか。多くの場合、それは記憶に頼った自己評価による「過小評価」が原因です。事実ベースで書き出すことで、換金可能な資産が必ず見つかります。

STEP 1: 全史羅列 入社から現在までの全所属・プロジェクトを書き出します。在籍した部署、担当した案件、参加したチームをすべてリスト化してください。

STEP 2: 行動分解 「何をしたか」を行動レベルで言語化します。「営業を担当した」ではなく「新規開拓で50社にアプローチし、10社と契約締結」のように具体化するのがコツです。

STEP 3: 数値実績 予算・人数・売上等の数字を付記します。金額、人数、期間、達成率など、数値化できるものはすべて記録しておきましょう。

STEP 4: 再現性抽出 環境が変わっても通じるスキルを抽出します。「A社の営業」ではなく「BtoB新規開拓」のように、汎用的な表現に変換していきます。

STEP 5: 人脈リスト 協働した同僚・顧客をリスト化します。名刺とSNSを総点検し、あなたの仕事ぶりを知る「信頼ある30人」を特定してください。

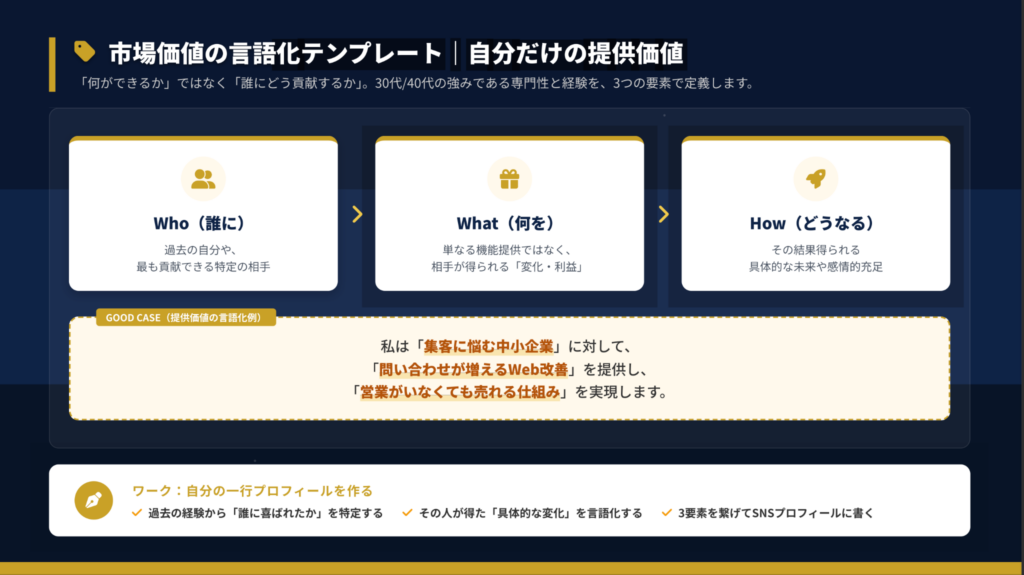

棚卸しの結果は「Who(誰に)」「What(何を)」「How(どうなる)」の3要素で言語化します。たとえば「集客に悩む中小企業に対して、問い合わせが増えるWeb改善を提供し、営業がいなくても売れる仕組みを実現します」という形式です。

CHECK

キャリア資産シートを作成し、Technical(実務スキル)・Transferable(対人・思考)・Human Assets(人脈資産)の3軸で分類する(所要時間: 60分)

キャリア設計の棚卸に関するよくある質問

Q. 転職経験がなく、同じ会社に長くいた場合はどうすればいいですか?

同じ会社でも部署異動やプロジェクト変更があれば、それぞれを別の経験として書き出してください。一つの会社で長く勤めた「継続力」や「深い業界知識」は、むしろ強みになる可能性があります。

Q. 数値実績がほとんど思い出せません

まずは概算でも構いません。「約100件の顧客対応」「チーム5名のマネジメント」のように、おおよその数字を記載しましょう。人事評価や過去のメールを見返すと、思い出せることも多いものです。

キャリア設計の差別化は3軸で確立

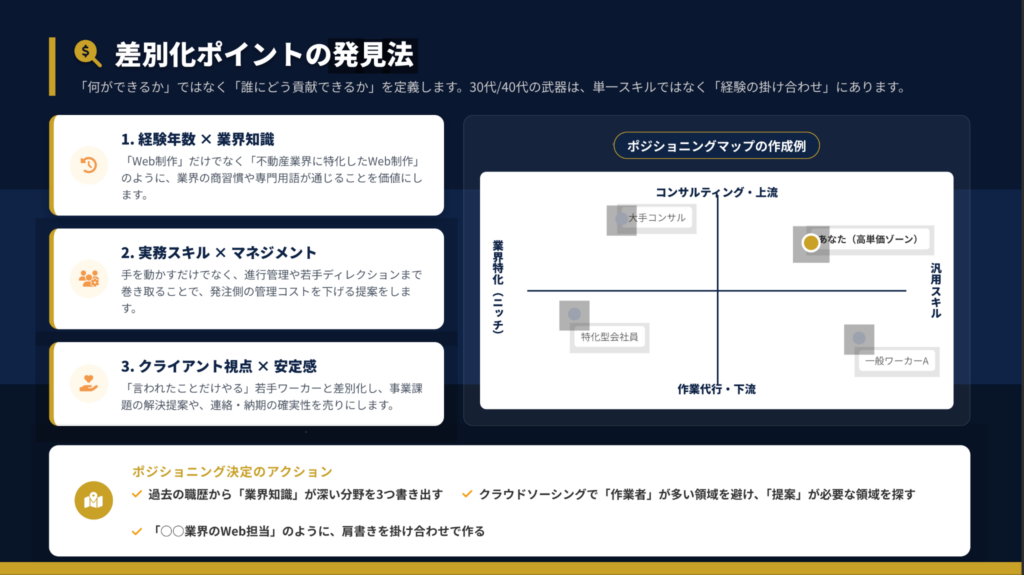

「何ができるか」だけでは埋もれてしまいます。「誰にどう貢献できるか」を定義し、30代・40代ならではの「経験の掛け合わせ」で差別化を図ることが重要です。

差別化の3軸は以下のとおりです。

1. 経験年数 × 業界知識 「Web制作」だけでなく「不動産業界に特化したWeb制作」のように、業界の商習慣や専門用語が通じることを価値にします。業界の常識を知っているだけで、未経験の若手フリーランスと差別化できるでしょう。

2. 実務スキル × マネジメント 手を動かすだけでなく、進行管理や若手ディレクションまで巻き取ることで、発注側の管理コストを下げる提案ができます。この「+α」の価値が単価アップにつながります。

3. クライアント視点 × 安定感 「言われたことだけやる」若手ワーカーと差別化し、事業課題の解決提案や、連絡・納期の確実性を売りにします。大人の対応力こそが、継続受注の決め手となるのです。

「誰でも」対象にするほど埋もれます。ニッチ市場の選定には「年齢層・属性」「業界・職種」「課題の緊急度」の3軸で絞り込むことが効果的です。

| 年齢層・属性 | 自分のライフステージに近い層(30代女性管理職、40代転職希望者など) | 同世代ならではの共感が生まれ、信頼関係構築が速い | 自分の体験を活かしたい方 |

| 業界・職種 | 土地勘と業界用語が通じる領域(製造業の営業、IT企業のPMなど) | 業界の常識を知っているだけで差別化できる | 前職の知見を活用したい方 |

| 課題の緊急度 | 「今すぐ解決しないと損害が出る」レベルの切実な悩み | 「あったらいいな」ではなく「ないと困る」に高い予算がつく | 高単価案件を狙いたい方 |

CHECK

過去の自分が「お金を払ってでも解決したかった悩み」を書き出し、「○○業界の××が抱える、△△という緊急課題」を一文で作成する(所要時間: 30分)

キャリア設計の差別化に関するよくある質問

Q. 特定の業界経験がない場合はどうすればいいですか?

業界ではなく「課題」で絞り込む方法があります。たとえば「新規事業立ち上げ」「組織の業務効率化」など、業界を横断して存在する課題に特化する選択肢も有効です。

Q. ポジショニングを決めた後に変更しても大丈夫ですか?

最初の設定は仮説です。実際に案件を受けてみて、反応が良い領域に軌道修正することは珍しくありません。3〜6ヶ月を目安に見直しを行うことをお勧めします。

キャリア設計の収益化は3層構造

「安く請けてたくさんこなす」という若手の戦略は、30代・40代には向いていません。体力より経験を売り、稼働時間を減らしながら単価を上げる「3層構造」で商品を設計しましょう。

単価設定には3つの基準があります。

1. 時給基準(Cost Base) 生活費と稼働可能時間から算出する最低ライン。事業継続のデッドラインです。30代・40代は固定費(ローン・家族費)が高いため、独身時代より高めの設定が必須となります。

算出式: 最低時給 =(生活費 + 貯金 + 税金等)÷ 月間稼働時間

2. 市場基準(Market Base) 競合他社や業界相場との比較でスキルセットの妥当性を確認します。30代・40代は「実務経験」と「トラブル対応力」を付加価値とし、相場+αを狙いましょう。

3. 価値基準(Value Base) クライアントの利益(売上増・コスト減)から算出する理想的な高単価設定です。過去の実績で「確実性」と「投資対効果」を示し、価格の根拠とします。

| ライト(お試し) | スポット相談・診断・単発制作 | 3〜5万円/件 | 即レス・即納品で信頼獲得。過去の知見で短時間高品質を実現 | 初回ハードルを下げたい案件 |

| スタンダード(基盤) | 実務代行・月次運用・PM補佐 | 10〜20万円/月 | 型化して工数を極小化。将来的には再委託も視野に | 毎月の固定費を確保したい場合 |

| プレミアム(利益) | 戦略設計・コンサルティング・PM | 30万円〜/月 | 「作業」ではなく「判断」を売る。経験による失敗回避が価値 | 利益を積み上げたい場合 |

経験上、最初は「ライト」で接点を持ち、「スタンダード」で固定費を確保するのが王道です。最終的に「プレミアム」の比率を50%以上にすることで、週3日稼働で会社員時代の年収を超える設計が可能になります。

CHECK

自分の商品メニュー案(松・竹・梅)を作成し、それぞれの仮価格を設定する(所要時間: 60分)

キャリア設計の収益化に関するよくある質問

Q. 最初からプレミアム商品を売ることはできますか?

信頼関係がない状態で高単価商品を売るのは困難です。まずはライト商品で実績を作り、「この人なら任せられる」という信頼を獲得してからステップアップするのが現実的でしょう。

Q. 価格交渉で値下げを求められたらどうすればいいですか?

値下げではなく「サービス範囲の調整」で対応することをお勧めします。「この価格であればこの範囲まで」と明確にし、安売りの前例を作らないことが重要です。

キャリア設計の受注は6手順で安定

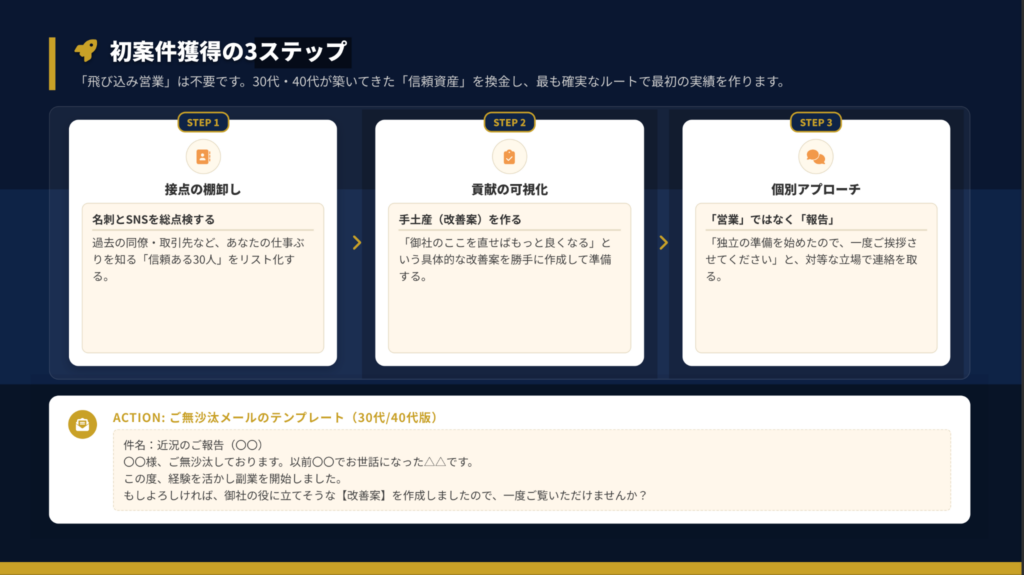

「飛び込み営業」は不要です。30代・40代が築いてきた「信頼資産」を換金し、最も確実なルートで最初の実績を作り、その後は仕組み化で継続受注につなげます。

初期受注の3ステップ

STEP 1: 接点の棚卸し 名刺とSNSを総点検し、過去の同僚・取引先など、あなたの仕事ぶりを知る「信頼ある30人」をリスト化します。

STEP 2: 貢献の可視化 「御社のここを直せばもっと良くなる」という具体的な改善案を勝手に作成して準備します。手土産を持参することで、単なる営業ではなく価値提供として受け止めてもらえます。

STEP 3: 個別アプローチ 「独立の準備を始めたので、一度ご挨拶させてください」と、対等な立場で連絡を取ります。「営業」ではなく「報告」というスタンスが重要です。

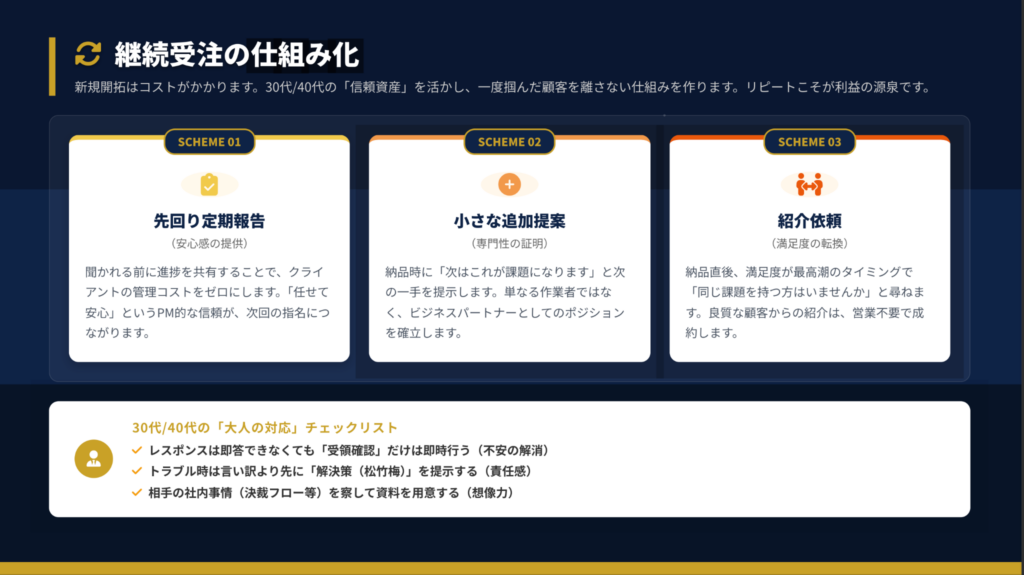

継続受注の3要素

| 先回り定期報告 | 聞かれる前に進捗を共有し、管理コストをゼロに | 「任せて安心」というPM的信頼が次回指名に | 長期プロジェクト中 |

| 小さな追加提案 | 納品時に「次はこれが課題になります」と次の一手を提示 | 作業者ではなくビジネスパートナーとしてのポジション確立 | 案件完了のタイミング |

| 紹介依頼 | 満足度が最高潮のタイミングで「同じ課題を持つ方はいませんか」と尋ねる | 良質な顧客からの紹介は営業不要で成約 | 納品直後 |

30代・40代の「大人の対応」として、レスポンスは即答できなくても「受領確認」だけは即時行う、トラブル時は言い訳より先に「解決策(松竹梅)」を提示する、相手の社内事情を察して資料を用意する、といった配慮が差別化につながります。

副業から本業への移行ラインは「月30万円」が目安です。売上目標は「単価×件数」で設計し、ターゲット単価5〜10万円、必要受注件数は月3〜4件、継続案件比率50%超を目指しましょう。

CHECK

信頼できる知人10人に近況報告を送り、貢献可能性を伝える(所要時間: 60分)

キャリア設計の受注に関するよくある質問

Q. 知人に営業するのは気が引けます

「営業」ではなく「近況報告」というスタンスで連絡すれば、気負う必要はありません。「副業を始めました」という報告と、相手への貢献可能性を伝えるだけで十分です。結果的に仕事につながることも多いものです。

Q. 継続受注と新規開拓のバランスはどうすればいいですか?

理想的には継続案件で固定費をカバーし、新規開拓で売上を伸ばす形です。継続案件が売上の50〜70%を占める状態が安定ラインといえるでしょう。

キャリア設計の独立は4条件で判定

「そろそろ独立しても大丈夫かな」という感覚だけで判断するのは危険です。勢いで辞めると再現性の確認ができず、資金ショートのリスクが高まります。

独立GOサインの4条件は以下のとおりです。

条件1: 収入 副業での月収が手取り20万円以上を3ヶ月継続しているか確認します。単発の高収入ではなく、安定した収入があることが重要です。

条件2: 貯金 生活費の6〜12ヶ月分が事業資金とは別に確保できているか確認します。30代・40代は独身時代と異なり固定費の責任が重いため、この条件は妥協せずに確認してください。

条件3: 家族合意 配偶者の理解と同意、または住宅ローン等の支払計画の承認が必要です。「自分一人の決断」では済まされないのがこの世代の特徴です。

条件4: 継続案件 クライアントが1社依存でなく2社以上確保できており、半年先まで見込みがあることを確認します。

すべての条件がクリアになって初めて「独立GO」の判断となります。一つでも未達の項目があれば、並行期を継続することをお勧めします。

生活防衛費の算出式は「(固定費 + 生存コスト)× 12ヶ月」です。完全独立を目指すなら1年分が精神安定の鍵となります。

| 36歳・独身・賃貸 | 20万円 | 240万円 | 身軽に動ける独身の方 |

| 42歳・既婚・子1人・ローン有 | 45万円 | 540万円 | 家族を守る責任がある方 |

30代・40代特有の加算要素として、住宅ローン(ボーナス払い分を月割加算)、教育費(半年〜1年分の学費先取り)、年払い保険料・固定資産税を忘れずに計上してください。

この金額が貯まるまでは、会社を辞めてはいけません。副業収益をすべてこの口座に注ぎ込み、目標額に達した瞬間が「独立切符」を手にする時です。この基準はあくまで目安ですが、個別の状況については専門家にご相談ください。

CHECK

家計簿を見直し「最低生活費(息をするコスト)」を算出し、生活防衛資金用の「別口座」を開設する(所要時間: 45分)

キャリア設計の独立に関するよくある質問

Q. 4条件のうち1つだけ未達の場合はどうすればいいですか?

その条件を優先的にクリアする計画を立ててください。特に「貯金」と「家族合意」は30代・40代にとって必須要件です。焦って独立するより、安全マージンを確保することを優先しましょう。

Q. 配偶者が独立に反対しています

まずは具体的な数字を示すことが重要です。「月収○万円が○ヶ月継続している」「貯金が○ヶ月分ある」「撤退ラインはここ」という情報を共有し、リスク管理ができていることを伝えてみてください。

キャリア設計の準備は攻守2分野

「やることが多すぎて何から手をつければいいか分からない」という声をよく聞きます。30代・40代の独立は「攻め」と「守り」の2分野で準備を整理すると、漏れなく進められます。

攻めの準備(事業・法的基盤)

事業計画と契約準備として、開業届・青色申告申請書の準備を完了させ、契約書・請求書の雛形を作成します。リーガルチェック(契約リスク確認)も忘れずに実施してください。

事業資金と税務として、事業用口座の開設と初期資金の入金を完了させ、向こう6ヶ月の運転資金を確保します。クラウド会計ソフトの導入設定も事前に済ませておきましょう。

守りの準備(生活・家族基盤)

家族合意とローン対策として、パートナーの同意(収入減時の家計ルール書面化)を得ておきます。住宅ローンの借換や教育ローンの審査は退職前に実施することが重要です。退職後は審査が通りにくくなる可能性があるためです。

社会保険と年金切替として、国保・国民年金の保険料試算を完了させ、iDeCo・小規模企業共済等の上乗せ制度への加入計画を決定します。

これらすべての項目にチェックが入るまで「退職願」は提出しないでください。リスクを最小化するのが、30代・40代の大人の独立です。

「最悪の事態」を定義し、そこからの復帰ルート(退路)を事前に確保することで、心理的な安全性を担保します。

| 収入不足 | 貯金残高が生活費の3ヶ月分を下回る | 固定費の極小化と短期バイト、期限を決めて再就職活動を開始 | まずは生活基盤の安定を優先 |

| 健康問題 | 入院・療養による1ヶ月以上の稼働停止 | 傷病手当金(任意継続)の活用、クライアントへ休止宣言し治療専念 | 健康回復を最優先 |

| 家族事情 | 週20時間以上のケア(介護・育児)発生 | 在宅ワーク比率向上と業務調整、時短正社員や契約社員への転向 | 家族との時間を優先 |

フリーランス経験で培った「コスト感覚」と「自走力」は、企業が最も求める資質です。万が一の撤退時は、失敗ではなく「得難い経営経験」として職務経歴書に書き、マネジメント職や事業立ち上げ担当として再就職するルートを確保しておきましょう。

CHECK

3つの撤退シナリオについて、自分の場合の発動トリガーと打ち手を書き出す(所要時間: 30分)

キャリア設計の準備に関するよくある質問

Q. 住宅ローンの借換は本当に退職前にやるべきですか?

フリーランスになると収入の安定性が証明しづらくなり、金融機関の審査が厳しくなる傾向があります。会社員のうちに借換や新規ローンの審査を済ませておくことをお勧めします。

Q. 撤退ラインを決めることに抵抗があります

撤退ラインは「負け」を認めることではなく、「次のチャレンジのための戦略的判断基準」です。事前に決めておくことで、感情的な判断を避け、冷静に次の一手を打てるようになります。

キャリア設計の退職は90日で逆算

「立つ鳥跡を濁さず」という言葉があります。30代・40代の退職は「次の仕事」への信用リレーです。円満退職と引継ぎを完遂することで、退職後の紹介案件にもつながります。

90日前: 意思決定・規定確認 就業規則の「退職予告期間(1ヶ月前など)」を確認します。有給残日数と賞与支給日を把握し、独立後の生活費(半年分)が確保できているか最終確認を行います。

60日前: 直属上司へ報告 アポを取り対面で「退職」を伝達します。退職願の提出(退職日・最終日)を行い、業務引継ぎスケジュールの合意を取り付けましょう。

30日前: 引継ぎ・挨拶回り 後任者への業務引継ぎ(マニュアル化)を進めます。主要取引先への挨拶と後任紹介を行い、有給消化スケジュールを確定させてください。

0日(退職日): 退職・返却 貸与品(PC・スマホ・保険証)の返却、離職票・源泉徴収票の受取確認を行います。社内・社外への退職挨拶メールを送付して、円満退職を完了させましょう。

退職後すぐに行うべき税務手続きがあります。

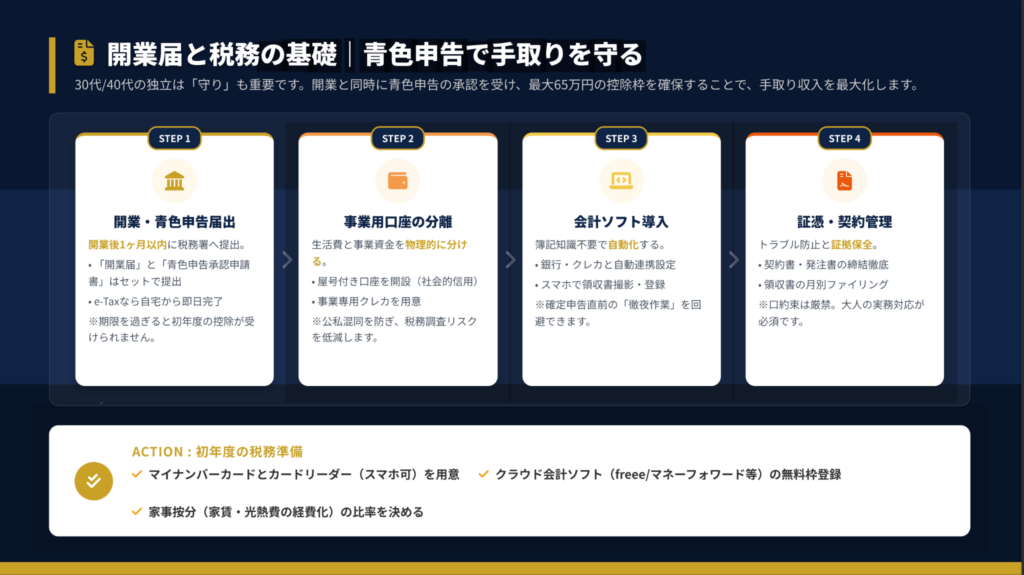

STEP 1: 開業・青色申告届出 開業後1ヶ月以内に税務署へ提出します。「開業届」と「青色申告承認申請書」はセットで提出し、e-Taxなら自宅から即日完了です。期限を過ぎると初年度の控除が受けられないため注意が必要です。

STEP 2: 事業用口座の分離 生活費と事業資金を物理的に分けます。屋号付き口座を開設し社会的信用を得て、事業専用クレカを用意しましょう。公私混同を防ぎ、税務調査リスクを低減できます。

STEP 3: 会計ソフト導入 銀行・クレカと自動連携設定を行い、スマホで領収書撮影・登録ができる環境を整えます。確定申告直前の「徹夜作業」を回避できるでしょう。

STEP 4: 証憑・契約管理 契約書・発注書の締結を徹底し、領収書の月別ファイリングを行います。口約束は厳禁であり、大人の実務対応が必須です。

詳細は税理士等の専門家にご確認ください。

CHECK

就業規則の「退職予告期間」を確認し、有給休暇の残日数を正確に把握する(所要時間: 30分)

キャリア設計の退職に関するよくある質問

Q. 賞与支給日の直後に退職を申し出るのは印象が悪いですか?

ビジネスとして合理的な判断であり、問題ありません。ただし退職申告から退職日までの期間で誠実に引継ぎを行い、円満退職を心がけることが大切です。

Q. 青色申告と白色申告はどちらがいいですか?

青色申告は最大65万円の控除が受けられるため、手取り収入を最大化できます。帳簿付けの手間はクラウド会計ソフトで大幅に軽減できるため、青色申告を選択することをお勧めします。

キャリア設計の保険は3択で決定

「退職後の保険ってどうすればいいの」と悩む方は多いものです。退職後の健康保険は「任意継続」「国保」「家族の扶養」の3択であり、30代・40代は扶養家族の有無で年間数十万円の差が出ます。

| 配偶者の扶養(第3号) | 0円 | 年収130万円未満の制限あり、失業給付受給中は外れる可能性 | 開業初期・準備期 | 配偶者が会社員で当面の売上が少ない方 |

| 任意継続(会社の健保継続) | 在職時の約2倍(上限あり) | 扶養家族分の追加負担なし、手厚い給付が継続 | 扶養家族がいる方 | 妻・子供など扶養人数が多い30代/40代 |

| 国民健康保険(自治体の健保) | 前年所得ベース | 家族全員分の保険料がかかる、前年所得が低い場合は減免も | 独身・単身者 | 扶養家族がおらず任意継続より安くなる方 |

国民年金(第1号被保険者)は月額約17,000円(定額)で全員加入必須です。iDeCo枠が月6.8万円に拡大するため、将来に備えた運用も検討しましょう。

退職前に必ず「任意継続の試算(健保組合に確認)」と「国保の試算(役所HP等で概算)」を比較してください。扶養家族が2人以上いる場合、任意継続の方が年間10万円以上安くなるケースが大半です。

30代・40代の独立では「黒字倒産」のリスクを構造的に防ぐ必要があります。入金タイミングの早期化と出金予定の可視化で、生活基盤を守る鉄壁の資金管理を構築しましょう。

4つの資金管理原則

- 口座区分の徹底: 「事業用」「生活用」「税金積立」の3つに口座を物理的に分け、公私混同を防ぎます。

- 入金サイトの短縮交渉: 「月末締め翌月末払い」を標準とし、長期プロジェクトでは「着手金50%・完了50%」を提案します。

- 出金予定の完全可視化: 住宅ローン、保険料、サブスク経費などの固定出金を3ヶ月先までリスト化します。

- 6ヶ月分の運転資金確保: 売上がゼロでも半年間は事業と生活が回る現金を確保し、精神的な安定を担保します。

CHECK -> 向こう3ヶ月分の「入金予定日」と「出金予定日」をスプレッドシートに入力する(所要時間: 45分)

キャリア設計の保険に関するよくある質問

Q. 任意継続はいつまで加入できますか?

任意継続は最長2年間加入可能です。2年経過後は国民健康保険に切り替えるか、事業が軌道に乗っていれば法人化して社会保険に加入する選択肢もあります。

Q. 資金繰りが厳しくなったらどうすればいいですか?

まず固定費の見直しを行い、次に入金サイトの短縮交渉を試みてください。それでも改善しない場合は、撤退ラインに従って再就職活動を開始するなど、事前に決めた計画に沿って行動しましょう。

キャリア設計の成功は3パターン

「実際にうまくいった人の事例を知りたい」という声にお応えして、年代・職種・家族構成の異なる3つの成功パターンを紹介します。

Case A: 32歳・Web制作(スキル特化型)

移行期間6ヶ月、初案件5万円、達成収入月40万円の事例です。本業で培ったディレクション力を活かし、単なる「作業者」ではなく「提案者」としてポジショニングしました。知人のECサイト改善提案から信頼を獲得し、紹介で案件を拡大。技術力×提案力で単価アップを実現し、半年で本業越えの収入基盤を構築しました。

Case B: 38歳・コンサル(経験活用型)

移行期間12ヶ月、初案件15万円、達成収入月60万円の事例です。前職の業界知見を活かし「業務改善コンサル」として商品化しました。スポット契約ではなく月額顧問契約(リテーナー)を中心に営業し、安定収益を最優先に設計。「時間売り」からの脱却に成功し、3社との顧問契約で安定収入を確保しています。

Case C: 44歳・ライター(専門特化型)

移行期間9ヶ月、初案件3万円、達成収入月35万円の事例です。金融業界での長年の経験を武器に「金融特化ライター」として差別化しました。一般的なライター単価の3倍以上で契約し、専門誌やオウンドメディアでの連載を獲得。「業界経験」をライティングに転換し、ニッチトップ戦略で高単価を実現しています。

自分の年代・職種・家族構成に近いケースを一つ選び、「何ヶ月で」「どの手順で」進めるか、手帳にラフスケジュールを書き出してみましょう。

CHECK

3つのケースから最も自分に近いパターンを選び、移行スケジュールのラフ案を作成する(所要時間: 30分)

キャリア設計の成功に関するよくある質問

Q. これらの成功事例は特別な人だけの話ですか?

いずれも特別な才能や人脈があったわけではありません。共通しているのは「段階的に移行した」「自分の強みを言語化した」「ニッチな領域で差別化した」という点です。これらは誰でも実践可能な戦略といえます。

Q. 失敗した事例も知りたいです

多くの失敗事例に共通するのは「準備期をスキップした」「貯金が不十分な状態で独立した」「1社依存で案件を受けていた」という点です。この記事で紹介している条件をクリアしてから独立すれば、失敗リスクを大幅に低減できます。

まとめ:キャリア設計は経験が武器

30代・40代のキャリア設計は「準備」が9割です。いきなり辞める「崖飛び降り型」ではなく、「準備期→並行期→移行期」の3フェーズを踏むことで、家族も生活も守りながら着実に理想の働き方へ移行できます。

年齢は「言い訳」ではなく「武器」です。経験の資産化、信用の換金化、調整力の価値という3つの強みを活かせば、若手との価格競争に巻き込まれることなく、高単価で安定した案件を獲得できるでしょう。

独立の判断は「感覚」ではなく「数字」で行ってください。収入・貯金・家族合意・継続案件の4条件をすべてクリアしてから退職届を出すことで、リスクを最小化できます。

そして万が一の撤退ラインも事前に決めておきましょう。撤退は「負け」ではなく、次のチャレンジのための戦略的判断です。

個別の状況については専門家にご相談ください。

30代・40代のキャリア転換は、若さではなく「蓄積した資産」で勝負できる、人生で最も有利なタイミングかもしれません。この記事で紹介した手順を一つずつ実践すれば、「役職定年」への不安を「生涯現役」への準備期間に変え、「会社の看板」ではなく「個人の名前」で仕事をする喜びを手に入れることができます。今日からできる小さな一歩を踏み出してみてください。

状況別・次の一歩

| まだ漠然と独立を考えている段階 | 就業規則の「副業・兼業」条文を確認する | 30分 |

| 自分の強みが分からない | キャリア棚卸しを「Who/What/How」で言語化する | 30分 |

| 副業を始めたいが何から手をつけるか分からない | 信頼できる知人10人に近況報告を送る | 60分 |

| 独立のタイミングを迷っている | 生活防衛費と必要貯金額を算出する | 45分 |

| すでに副業で収入がある | 4条件の達成状況をチェックし、未達項目を特定する | 15分 |

キャリア設計に関するよくある質問

Q. 30代・40代からの独立は本当に遅くないですか?

むしろ30代・40代は独立に最も適したタイミングといえます。スキルが完成し、人脈も豊富で、トラブル対応力も備わっているためです。若手のような「体力勝負」ではなく、「経験と信用」で勝負できる環境が整っています。

Q. 家族の反対を説得するにはどうすればいいですか?

感情ではなく数字で説明することが効果的です。「副業で月○万円を○ヶ月継続している」「生活防衛費○ヶ月分を確保済み」「撤退ラインは○○」という具体的な情報を共有し、リスク管理ができていることを示しましょう。

Q. 副業禁止の会社に勤めていますが準備はできますか?

収益を得る活動ではない「準備期」の作業は実施可能です。スキルの棚卸し、市場調査、勉強会への参加などは業務外の自己研鑽として行えます。副業解禁を待つか、転職を検討するのも一つの選択肢です。

Q. いくら貯金があれば独立しても大丈夫ですか?

一般的には生活費の6〜12ヶ月分が目安です。30代・40代は住宅ローンや教育費などの固定費が高い傾向があるため、12ヶ月分を確保することをお勧めします。具体的な金額は「(固定費+生存コスト)×12ヶ月」で算出してください。

Q. 最初の案件はどうやって獲得すればいいですか?

飛び込み営業は不要です。過去の同僚・取引先など、あなたの仕事ぶりを知る「信頼ある30人」をリスト化し、近況報告として連絡を取ることから始めましょう。初期案件の8割は既存の人脈から生まれます。

ホワイトペーパーダウンロード

本記事は「30代/40代からのフリーランスキャリア設計完全ガイド」の内容を元に作成しています。 より詳しい図解・チェックリスト・計算シートは、以下からダウンロードできます。

※記事内容は2026年1月時点の情報に基づいています。法律・制度は改正される可能性があるため、最新情報は各公的機関・公式サイトでご確認ください。