事業所得と雑所得の違いは「帳簿の有無」と「収入規模」で判断します。2022年10月の国税庁通達改正でこの基準が明確化され、区分を誤ると損益通算や青色申告控除が受けられません。

この記事では判定フローを使って「あなたの収入がどちらに該当するか」を3分で診断し、年間10万円超の節税メリットを逃さない方法を示します。

※本記事は2025年1月時点の税制に基づいています。個別の状況については税理士等の専門家にご相談ください。

この記事の結論

事業所得と雑所得の最大の違いは、損益通算と青色申告特別控除を受けられるかどうかです。帳簿書類を保存していれば事業所得と判断されます。帳簿がなければ原則として業務に係る雑所得となります(300万円超で事業所得と認められる事実がある場合を除く)。

副業やフリーランスの方は、まず自分の記帳状況を確認してください。どちらに該当するかで年間10万〜30万円の税負担が変わるため、判定が節税の第一歩です。

今日やるべき1つ

直近1年間の副業・フリーランス収入の帳簿を付けているか確認する。付けていなければ、今日から記帳を開始する(5分)。

状況別ショートカット

| 事業所得と雑所得の基本を知りたい | 事業所得と雑所得の違いは3点で整理 | 5分 |

| 自分の収入がどちらに該当するか判断したい | 事業所得と雑所得は帳簿保存で判定 | 3分 |

| 診断フローで自分のケースを確認したい | 事業所得と雑所得の判定を3分で診断 | 3分 |

| 成功・失敗事例から学びたい | 事業所得と雑所得の実例は2パターン | 5分 |

| 申告前に漏れがないかチェックしたい | 事業所得の申告は7項目でチェック | 3分 |

| 実務で使えるノウハウを知りたい | 事業所得と雑所得は5つの仕組みで管理 | 10分 |

事業所得と雑所得の違いは3点で整理

副業で年間50万円の赤字が出た場合、事業所得なら給与所得と相殺して約10万円の還付を受けられますが、雑所得だと相殺できず還付もありません。この差を生むのが、税制上の扱い、損益通算の可否、青色申告の適用可否の3点です。

事業所得は継続的な事業活動から生じる所得

事業所得とは、農業・漁業・製造業・小売業・サービス業など「事業として継続的に営まれる行為」から生じる所得を指します。所得税法では所得を10種類に区分しており、事業所得はその1つです(国税庁 No.1300 所得の区分のあらまし)。

最高裁判決(昭和56年4月24日)では、事業所得の要件が示されています。「自己の計算と危険において独立して営まれ、営利性・有償性があり、反復継続して遂行する意思と社会的地位が客観的に認められる業務」です。

噛み砕くと、①自分のお金とリスクで動いている、②お金を稼ぐ目的がある、③繰り返し続ける意思がある、④客観的に見て事業と言える――この4点が揃うかどうかが、税務調査での判断の分かれ目になります。

雑所得は他の9種類に当てはまらない所得

雑所得とは、10種類の所得のうち他の9種類に当てはまらない所得を指します(国税庁 No.1500 雑所得)。具体的には以下の3種類があります。

| 公的年金等 | 国民年金、厚生年金、企業年金 |

| 業務に係る雑所得 | 副業の原稿料、講演料、ハンドメイド販売の収益 |

| その他の雑所得 | 暗号資産の売却益、FXの利益 |

副業でライターやハンドメイド販売を行っている場合、帳簿を付けていなければ「業務に係る雑所得」に該当します。

事業所得と雑所得で税制上の扱いが異なる3点

両者の違いを整理すると以下のとおりです。

| 損益通算 | 可能(給与所得等と相殺) | 不可 | 赤字が出る可能性がある事業 |

| 青色申告特別控除 | 最大65万円(複式簿記+電子申告または電子帳簿保存) | 適用なし | 年間売上が安定している事業 |

| 赤字の繰越控除 | 3年間繰越可能 | 不可 | 初期投資が大きい事業 |

年間50万円の赤字が出た場合、事業所得なら約10万円の還付を受けられますが、雑所得だと還付はゼロです。この差が損益通算の有無によって生まれます。

CHECK

・事業所得は継続的な事業活動から生じる所得

・雑所得は他の9種類に当てはまらない所得

・損益通算と青色申告控除の可否が最大の違い

事業所得と雑所得の基本に関するよくある質問

Q. 副業収入は必ず雑所得になる?

いいえ、副業であっても継続性・営利性・独立性があれば事業所得として認められる可能性があります。帳簿の有無が判断の目安となります。

Q. 一時所得と雑所得の違いは?

一時所得は「営利目的でない一時的な所得」(懸賞金、保険の満期返戻金など)を指します。雑所得は継続的な副業収入など他の区分に当てはまらない所得を指します。

事業所得と雑所得は帳簿保存で判定

2022年10月の国税庁通達改正により、事業所得と雑所得の判断基準が明確化されました。「帳簿書類の保存の有無」が判定の最重要ポイントです。

帳簿保存があれば概ね事業所得

国税庁の通達では、以下の基準が示されています(国税庁 雑所得の範囲の取扱いに関する所得税基本通達の解説)。

| あり | 金額に関係なく | 概ね事業所得 |

| なし | 300万円超かつ事業所得と認められる事実あり | 事業所得となる可能性あり |

| なし | 300万円超かつ事業所得と認められる事実なし | 業務に係る雑所得 |

| なし | 300万円以下 | 業務に係る雑所得 |

帳簿書類を保存していれば、収入金額が300万円以下でも概ね事業所得と判断されます。

一方、帳簿がなければ原則として業務に係る雑所得となります。

ただし「帳簿を付けていれば必ず事業所得になる」わけではありません。以下2つの例外条件に該当すると、雑所得と判断される可能性があります。

- 収入金額が僅少と認められる場合(例:例年300万円以下で、かつ主たる収入に対する割合が10%未満)

- 営利性が認められない場合(例:概ね3年程度赤字が続き、かつ赤字を解消するための取組を実施していない)

営利性・継続性・独立性の3要件で補足判断

帳簿保存に加えて、以下の3要件も判断材料となります。

| 営利性 | 利益を得る目的があるか | 顧客獲得のための広告宣伝、価格設定の工夫 |

| 継続性 | 反復して行う意思があるか | 月に複数回の取引、年間を通じた活動 |

| 独立性 | 自己の計算と危険で行うか | 自分で契約交渉、経費負担、設備投資 |

これらの要件を満たすほど、税務調査で「事業としての実態がある」と認められる根拠が強くなります。

副業別の所得区分判定目安

代表的な副業について、所得区分の目安を一覧化しました。

| Webライター | 継続的な受注、複数クライアント、帳簿保存あり | 単発案件、帳簿保存なし | 本業として独立を目指す方 |

| ハンドメイド販売 | 専用の作業スペース、在庫管理、反復販売、帳簿保存あり | 趣味の延長、不定期な販売 | 販売規模を拡大したい方 |

| アフィリエイト | 専業または継続的な運営、設備投資あり、帳簿保存あり | 放置型サイト、不定期な収入 | 複数サイトを運営する方 |

| プログラミング | 継続的な受託開発、帳簿保存あり | 単発の小規模案件 | フリーランスエンジニア |

| メルカリ等の不用品販売 | 仕入れて販売する継続的な転売、帳簿保存あり | 自宅の不用品を処分する目的 | せどりを本格化したい方 |

不用品販売は原則として譲渡所得または非課税です。仕入れて販売する転売は事業所得または雑所得に該当します。

CHECK

・帳簿保存があれば概ね事業所得と判断される

・300万円基準は帳簿がない場合の判断材料

・営利性・継続性・独立性の3要件も補足的に考慮

事業所得と雑所得の判定基準に関するよくある質問

Q. 開業届を出していれば事業所得になる?

開業届の提出は事業所得の絶対条件ではありません。開業届を出していても、帳簿保存がなく事業としての実態も認められなければ雑所得と判断される可能性があります。

Q. 300万円以下でも事業所得として申告できる?

帳簿書類を保存していれば、300万円以下でも概ね事業所得として認められます。収入が僅少な場合や営利性が認められない場合は、雑所得と判断される可能性があります。

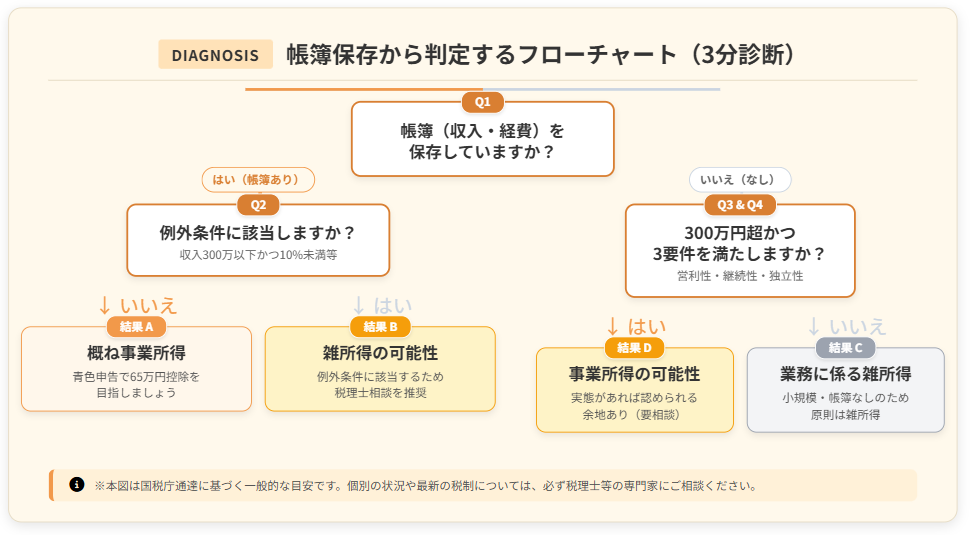

事業所得と雑所得の判定を3分で診断

「自分の収入がどちらに該当するか」と迷う方も多いのではないでしょうか。以下の診断で3分以内に判定できます。

Q1: 帳簿(収入・経費の記録)を作成・保存していますか?

- はい → Q2へ

- いいえ → Q3へ

Q2: 以下の例外条件に該当しますか?

- 収入が例年300万円以下で、主たる収入に対する割合が10%未満

- 概ね3年以上赤字が続き、赤字解消のための取組をしていない

- いいえ(該当しない) → 【結果A】概ね事業所得

- はい(いずれかに該当) → 【結果B】雑所得の可能性あり、税理士に相談を推奨

Q3: 副業・フリーランス収入は年間300万円を超えていますか?

- はい → Q4へ

- いいえ → 【結果C】概ね業務に係る雑所得

Q4: 以下の3要件のうち2つ以上を満たしていますか?

- 営利性: 利益を得る目的で価格設定や広告宣伝を行っている

- 継続性: 月に複数回以上の取引があり、年間を通じて活動している

- 独立性: 自分で契約交渉や経費負担を行い、設備投資もしている

- はい(2つ以上該当) → 【結果D】事業所得の可能性あり、税理士に相談を推奨

- いいえ(1つ以下) → 【結果C】概ね業務に係る雑所得

診断結果の活用方法

| 結果A | 青色申告の届出を検討し、65万円控除を目指す |

| 結果B | 税理士に相談し、事業所得として申告可能か確認する |

| 結果C | 雑所得として申告し、必要経費を漏れなく計上する。来年以降に向けて帳簿整備を開始する |

| 結果D | 税理士に相談し、事業所得として申告可能か確認する。帳簿整備も並行して開始する |

この診断はあくまで目安です。年間収入300万円以上、または3年以上赤字が続いている場合は税理士への相談を推奨します。

CHECK

・帳簿保存の有無が判定の第一関門

・300万円基準は帳簿がない場合に適用

・判断に迷う場合は税理士への相談を推奨

事業所得と雑所得の診断に関するよくある質問

Q. 診断結果が「結果D」だが、帳簿なしで事業所得として申告して大丈夫?

300万円超で事業所得と認められる事実があれば可能性はあります。税務調査で否認されるリスクもあるため、税理士に相談し、帳簿整備も並行して進めることをおすすめします。

Q. 「結果C」になったが、今から帳簿を作成すれば間に合う?

今年分の申告には間に合いません。今から帳簿作成を始めれば来年以降の事業所得認定に役立ちます。会計ソフトを使えば過去の取引も遡って入力できます。

事業所得と雑所得の実例は2パターン

事業所得と雑所得の判断に関する成功パターンと失敗リスクを解説します。他の方の経験から学ぶことで判断ミスを防げます。

ケース1: 帳簿整備で事業所得認定を獲得

状況: 会社員として年収500万円、副業のWebライターとして年間350万円の収入があるAさん。開業届を提出し、複式簿記で帳簿を作成していた。

判断: 「継続的に受注があり、帳簿も整備している」と判断し、事業所得として青色申告を選択。65万円の青色申告特別控除を適用した。

結果: 税務署からの指摘なく申告が受理され、約13万円の節税効果(65万円×所得税率20%)を得られた。

帳簿を整備し、事業としての実態を客観的に示せる体制を作ったことが、事業所得として認められた決め手でした。

分岐点: 帳簿を作成していなければ、300万円超でも業務に係る雑所得と判断される可能性があります。

ケース2: 安易な損益通算で税務署から指摘

状況: 会社員として年収500万円、副業で年間100万円の経費をかけたが売上は30万円で70万円の赤字だったBさん。帳簿は作成していなかった。

判断: 「事業所得として申告すれば給与所得と損益通算できる」と考え、事業所得として申告。70万円の赤字を給与所得と相殺し、約14万円の還付を受けた。

結果: 税務調査で「帳簿保存がなく、事業としての実態も認められない」と指摘され、雑所得認定を受けた。損益通算が否認され、追徴課税と延滞税を支払うことになった。

分岐点: 帳簿を整備し、営利性のある事業活動を行っていれば、事業所得として認められた可能性があります。

CHECK

・帳簿整備が事業所得認定の決め手となる

・安易な損益通算は税務調査で否認されるリスクあり

・事業としての実態を客観的に示せる体制が必要

事業所得と雑所得の実例に関するよくある質問

Q. 税務調査で雑所得認定されたらどうなる?

損益通算の否認による追徴課税、過少申告加算税(10-15%)、延滞税が発生する可能性があります。悪質な場合は重加算税(35-40%)が課されることもあります。

Q. 過去の申告を間違えていた場合、自分から修正した方がいい?

はい、自主的に修正申告すれば過少申告加算税が軽減される場合があります。税理士に相談してから対応することをおすすめします。

事業所得の申告は7項目でチェック

事業所得として申告する際に漏れが発生しやすいポイントを7項目にまとめました。以下のチェックリストを1つずつ確認すれば安心です。

事業所得申告前チェックリスト

【帳簿・書類関連】

- 複式簿記または簡易簿記で帳簿を作成しているか

- 領収書・請求書を整理・保存しているか(原則7年間)

- 事業用口座と個人口座を分けているか

【届出関連】

- 開業届を税務署に提出しているか

- 青色申告を選択する場合、青色申告承認申請書を期限内に提出したか

【申告書作成関連】

- 必要経費を漏れなく計上しているか(通信費、消耗品費、地代家賃など)

- 青色申告特別控除の要件(複式簿記、電子申告または電子帳簿保存等)を満たしているか

CHECK

・帳簿は複式簿記または簡易簿記で作成

・領収書・請求書は原則7年間保存

・青色申告承認申請書は期限内に提出

事業所得申告チェックリストに関するよくある質問

Q. 青色申告承認申請書の提出期限は?

原則として、青色申告を適用したい年の3月15日までです。新規開業の場合は開業日から2か月以内となります。期限を過ぎると翌年以降の適用となります。

Q. 帳簿を付けていなかった場合、今からでも作成すべき?

はい、今からでも作成することをおすすめします。会計ソフトを使えば、銀行口座やクレジットカードの明細から過去の取引を自動取込できます。

事業所得と雑所得は5つの仕組みで管理

事業所得と雑所得の判定・申告を効率化する5つの実務ノウハウを紹介します。

ハック1: 収支管理シートで月次で収入規模を把握

【対象】 副業収入が200-400万円前後で、事業所得か雑所得かの境界にいる方

【効果】 月次で累計収入を把握し、帳簿整備のタイミングを判断できる

【導入時間】 30分

【見込める効果】 高

【手順】

- Excelまたはスプレッドシートを開き、月/収入/経費/累計収入の列を作成する(5分)

- 過去12か月分の収入・経費データを入力する(15分)

- 各月の累計収入を計算し、収入規模を把握する(5分)

- 帳簿整備の必要性を判断し、会計ソフト導入を検討する(5分)

【コツ】 「年末にまとめて集計すれば間に合う」と思っている方が多いのですが、11月に収入300万円を超えたことに気づいても帳簿整備は間に合いません。月次で累計を追跡するシートを作ることで、帳簿整備や税理士相談のタイミングを逃しません。

【注意点】 収入は売上発生ベースではなく、入金ベースでカウントするケースもあります。不明な場合は税理士に確認してください。

【最初の一歩】 今日中にスプレッドシートを作成し、直近3か月の収入データを入力してください(15分)。

ハック2: 勘定科目テンプレートで経費計上漏れを防止

【対象】 帳簿付けを始めたばかりで、どの経費をどの勘定科目に入れるか迷っている方

【効果】 勘定科目の判断時間を短縮し、経費計上漏れを防止できる

【導入時間】 20分

【見込める効果】 中

【手順】

- フリーランス・副業で頻出する勘定科目リスト(通信費、消耗品費、地代家賃、旅費交通費、接待交際費)を用意する(5分)

- 各勘定科目に該当する具体的な支出例を3-5個ずつ記入する(10分)

- リストを印刷またはスマホに保存し、支出時にすぐ参照できるようにする(5分)

【コツ】 入門書では「勘定科目は厳密に分類すべき」と推奨されています。実務では「迷ったらこの科目」というルールを作った方が継続しやすいです。継続的に同じ科目を使うことで、税務署への説明も一貫します。

【注意点】 勘定科目の選択は事業内容によって異なります。高額な経費(10万円以上)は税理士に確認することをおすすめします。

【最初の一歩】 今日中に頻出勘定科目リストを作成し、スマホのメモアプリに保存してください(10分)。

ハック3: 会計ソフト連携で記帳時間を月3時間に短縮

【対象】 エクセルでの帳簿管理に限界を感じている方、年間売上100万円以上の方

【効果】 銀行口座・クレジットカード連携で記帳時間を月10時間から月3時間に短縮できる

【導入時間】 2時間

【見込める効果】 高

【手順】

- 会計ソフト(freee、弥生、マネーフォワード等)に無料登録する(10分)

- 事業用銀行口座とクレジットカードを連携設定する(30分)

- 過去3か月分の取引データを自動取込し、勘定科目を設定する(1時間)

- 毎週1回、新規取引の勘定科目を確認・修正する習慣をつける(週15分)

【コツ】 初心者は「すべての機能を使いこなそう」から始めがちです。「銀行連携と自動仕訳」から始めた方が上達が早いです。高度な機能は慣れてから使えば十分です。

【注意点】 個人用口座と事業用口座を分けていないと、自動取込で私的支出と事業支出が混在します。事業用口座の開設を先に行ってください。

【最初の一歩】 今日中に会計ソフトの無料アカウントを作成してください(10分)。

ハック4: 税額シミュレーションで事業所得vs雑所得の差額を可視化

【対象】 事業所得と雑所得のどちらで申告すべきか迷っている方

【効果】 両方の税額を試算し、年間でどの程度の差額があるか把握できる

【導入時間】 30分

【見込める効果】 高

【手順】

- 給与所得と副業収入・経費の金額を整理する(10分)

- 事業所得として申告した場合の税額を計算する(青色申告特別控除65万円を適用)(10分)

- 雑所得として申告した場合の税額を計算する(特別控除なし)(5分)

- 両者の差額を確認し、帳簿整備のコストと比較する(5分)

【コツ】 「税額計算は複雑だから税理士に任せる」が正解とは限りません。簡易シミュレーションで概算を把握した上で税理士に相談すれば、相談時間も短縮できます。

モデルケース試算:

| 給与500万円+副業収入100万円-経費20万円 | 約106万円 | 約119万円 | 約13万円有利 |

| 給与500万円+副業収入300万円-経費50万円 | 約143万円 | 約169万円 | 約26万円有利 |

※概算値です。実際の税額は個人の状況により異なります。

【注意点】 このシミュレーションは簡易版です。正確な税額は住民税、社会保険料なども考慮する必要があります。高額な差額が出た場合は税理士に確認してください。

【最初の一歩】 今日中に自分の給与所得と副業収入・経費を整理し、概算の税額差を計算してください(15分)。

ハック5: 証拠書類フォルダで税務調査リスクを最小化

【対象】 事業所得として申告しており、税務調査に備えたい方

【効果】 税務調査時に必要な書類を5分以内に提出でき、否認リスクを最小化できる

【導入時間】 1時間

【見込める効果】 中

【手順】

- クラウドストレージ(Google Drive、Dropbox等)に「事業証拠書類」フォルダを作成する(5分)

- サブフォルダを作成する: 契約書/請求書/領収書/銀行明細/作業記録(10分)

- 過去1年分の証拠書類をスキャンまたは撮影し、各フォルダに保存する(40分)

- 毎月末に新規書類を追加する習慣をつける(月10分)

【コツ】 公式ドキュメントでは「原本を7年間保存」が推奨されています。「電子データ+原本の両方を保管」すれば検索も容易で、税務調査への対応もスムーズになります。

【注意点】 電子帳簿保存法により、電子データの保存にはルールがあります。請求書をメールで受け取った場合、印刷して保存するだけでは不十分な場合があります。

【最初の一歩】 今日中にクラウドストレージに「事業証拠書類」フォルダを作成し、直近3か月の契約書・請求書を保存してください(20分)。

CHECK

・月次で収入規模を把握し帳簿整備のタイミングを判断

・会計ソフト連携で記帳時間を大幅に短縮

・証拠書類フォルダで税務調査リスクを最小化

事業所得と雑所得の管理ハックに関するよくある質問

Q. 会計ソフトは有料版を使うべき?

年間売上100万円以下なら無料版で十分な場合が多いです。100万円を超えたら、銀行連携や自動仕訳の機能が充実した有料版(月額1,000-2,000円程度)を検討してください。

Q. 税理士に依頼する目安は?

年間売上300万円以上、または事業所得と雑所得の判断に迷う場合は税理士への相談をおすすめします。相談料は1時間5,000-10,000円程度が目安です。

まとめ:事業所得と雑所得は帳簿保存で判断

事業所得と雑所得の違いは、損益通算・青色申告特別控除・赤字繰越の可否に直結します。2022年10月の国税庁通達改正により「帳簿書類の保存の有無」が判断基準として明確化されました。

帳簿保存があれば事業所得と判断されます(例外: 収入僅少または継続赤字)。帳簿がなければ原則として雑所得となります。

事業所得として申告すれば年間10万〜30万円の節税効果がありますが、帳簿がなく実態も伴わないと税務調査で否認され、追徴課税と延滞税を支払うリスクがあります。まずは帳簿整備を開始し、年間収入300万円以上または赤字が続いている場合は税理士への相談を検討してください。

今日から実践できる3つのアクション

- 直近1年間の帳簿の有無を確認する(5分)

- 診断フローで自分の所得区分を判定する(3分)

- 会計ソフトの無料アカウントを作成する(10分)

状況別/次の一歩

| 副業収入があり帳簿がない | 今日から帳簿整備を開始し、来年の事業所得認定を目指す | 30分 |

| 帳簿はあるが青色申告していない | 青色申告承認申請書を検討し、65万円控除を目指す | 1時間 |

| 事業所得か雑所得か迷っている | 税理士に相談し、自分のケースの判断を確認する | 1時間+相談料 |

| 過去の申告区分に不安がある | 税理士または税務署に相談し、修正申告の要否を確認する | 1時間+相談料 |

事業所得 雑所得 違いに関するよくある質問

Q. 副業の赤字を給与所得と損益通算できる?

事業所得であれば可能です。雑所得の赤字は損益通算できません。

副業の赤字を損益通算するには、帳簿保存があり事業としての実態が認められることが前提となります。帳簿がなく事業としての実態も認められない場合は、税務調査で雑所得認定されるリスクがあります。

Q. 確定申告で事業所得と雑所得を間違えたらどうなる?

事業所得を雑所得と申告した場合は青色申告特別控除などのメリットを逃すだけです。

一方、雑所得を事業所得と申告した場合は追徴課税のリスクがあります。不安な場合は税理士に確認してから申告してください。

Q. 副業雑所得が20万円以下なら確定申告不要?

所得税については原則不要です。住民税の申告は必要です。

医療費控除やふるさと納税の還付を受ける場合は、20万円以下でも確定申告が必要になります。

Q. 開業届を出さなくても事業所得として申告できる?

制度上は可能です。開業届の提出は事業としての実態を示す一つの証拠になります。

青色申告を選択するには青色申告承認申請書の提出が必要です。その前提として開業届の提出が推奨されます。

Q. 事業所得と雑所得の判断で税理士に相談すべきケースは?

以下の場合は税理士への相談をおすすめします。

- 帳簿保存があるが例外条件に該当するか不安な場合

- 過去の申告区分に不安がある場合

- 赤字の損益通算を検討している場合

相談料は1時間5,000-10,000円程度が目安です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.1300 所得の区分のあらまし」

- 国税庁「No.1500 雑所得」

- 国税庁「No.2072 青色申告特別控除」

- 国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

民間調査/企業

- freee「事業所得とは?雑所得との違いや計算方法・確定申告のやり方」

- freee「副業による雑所得で確定申告が必要なケースは」

※記事内容は2025年1月14日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は国税庁または税理士にご確認ください。