フリーランスの医療費自己負担割合は原則3割で、年齢や所得により1〜2割に軽減されます。高額療養費制度を活用すれば月の上限は約9万円です。この記事では自己負担割合の仕組みから計算方法、負担軽減策まで解説します。

この記事の結論

フリーランス・個人事業主が加入する国民健康保険でも、医療費の窓口負担は会社員と同じく原則3割であり、年齢や所得に応じて1〜2割に軽減されます。高額療養費制度により、月の自己負担は所得区分ごとの上限額(一般的な収入で約8〜9万円)に抑えられます。入院時は3割負担に加えて差額ベッド代や食事代などの保険外費用が発生するため、生活防衛資金として最低20万円程度の備えを確保してください。

今日やるべき1つ

自分の年齢・所得区分での自己負担割合と高額療養費の上限額を確認し、限度額適用認定証の申請方法を把握してください(15分)。

状況別ショートカット

| 自己負担割合の基本を知りたい | 医療費自己負担割合は年齢で3区分 | 5分 |

| 所得による違いを知りたい | 医療費自己負担割合は所得で3段階 | 5分 |

| 具体的な計算方法を知りたい | 医療費自己負担額の計算は3ステップ | 7分 |

| 自分の状況を診断したい | 医療費自己負担の対応を3分で診断 | 3分 |

| 実際のケースを参考にしたい | 医療費負担のケースは2パターン比較 | 5分 |

| やるべきことを整理したい | 医療費自己負担は7項目でチェック | 5分 |

| 負担を減らす方法を知りたい | 医療費自己負担は5つの仕組みで軽減 | 10分 |

医療費自己負担割合は年齢で3区分

日本の公的医療保険では、保険証を提示すれば医療費の全額を払う必要はなく、年齢によって1〜3割の自己負担で済みます。フリーランスが加入する国民健康保険も例外ではありません。

自己負担割合の基本は保険証で3割

公的医療保険に加入していれば、外来・入院時の医療費は「総医療費×自己負担割合」で計算されます。たとえば総医療費が10万円で自己負担割合が3割なら、窓口で支払うのは3万円です(日本医師会 日本の医療保険制度)。

フリーランス・個人事業主が加入する国民健康保険でも、窓口での自己負担割合は会社員の健康保険と同じく年齢区分に応じて決まります。保険料は全額自己負担となりますが、医療費負担の仕組み自体は共通です。

年齢別の自己負担割合は3つに分類

| 6歳未満(義務教育就学前) | 2割 | 乳幼児医療費助成でさらに軽減される自治体も |

| 6歳〜69歳 | 3割 | フリーランスの多くが該当 |

| 70歳〜74歳 | 2割(原則) | 現役並み所得者は3割 |

| 75歳以上 | 1割(原則) | 現役並み所得者は3割、一定以上所得者は2割 |

20代・30代・40代のフリーランスは基本的に「6歳〜69歳」の区分に該当し、自己負担割合は3割です(厚生労働省 医療費の一部負担割合について)。

75歳以上は令和4年から2割区分が新設

75歳以上の後期高齢者については、令和4年10月1日から自己負担割合の区分が見直されました。従来は原則1割、現役並み所得者は3割の2区分でしたが、一定以上の所得がある方は2割負担となる区分が追加されています(東京都後期高齢者医療広域連合)。

この改正は将来的な制度見直しの先行事例とも言われており、現役世代の負担割合が将来変更される可能性も念頭に置いてください。

CHECK

・自分の年齢区分での自己負担割合を確認済み

・70歳以上の家族がいる場合は所得区分も把握

・将来の制度改正に備えて定期的に情報収集

医療費自己負担割合の年齢区分に関するよくある質問

Q. フリーランスでも会社員と自己負担割合は同じ?

はい、窓口での自己負担割合は同じです。国民健康保険でも会社員の健康保険でも、年齢区分に応じた1〜3割負担という仕組みは共通しています。違いは保険料の負担方法で、会社員は事業主と折半ですが、フリーランスは全額自己負担となります。

Q. 扶養している子どもの自己負担割合は?

6歳未満(義務教育就学前)の子どもは2割負担です。さらに多くの自治体では乳幼児医療費助成制度があり、自己負担がさらに軽減または無料になるケースがあります。お住まいの自治体の制度を確認してください。

医療費自己負担割合は所得で3段階

年齢に加えて、所得によっても自己負担割合が変わるケースがあります。特に70歳以上の方は所得区分が判断基準となりますが、69歳以下でも高額療養費制度では所得区分によって自己負担の上限額が変わるため、自分の区分を把握してください。

70歳以上は所得で3区分に分類

70歳以上の方は、所得に応じて以下の3区分で自己負担割合が決まります。

| 一般 | 2割 | 課税所得145万円未満 |

| 一定以上所得者 | 2割 | 課税所得28万円以上かつ年金収入+その他所得200万円以上 |

| 現役並み所得者 | 3割 | 課税所得145万円以上 |

75歳以上については令和4年10月から2割負担区分が新設され、「一定以上所得者」という区分が加わりました(厚生労働省 自己負担割合の見直し)。

69歳以下は高額療養費の上限が所得で変動

69歳以下の方は自己負担割合自体は一律3割ですが、高額療養費制度の自己負担限度額は所得区分によって大きく異なります。

| 年収約1,160万円以上 | 約25万円〜 |

| 年収約770万円〜約1,160万円 | 約17万円〜 |

| 年収約370万円〜約770万円 | 約8万円〜 |

| 年収約370万円以下 | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

「自分は3割負担」とだけ認識していて、高額療養費の上限額を把握していないフリーランスは少なくありません。入院や手術が必要になった際に慌てないためにも、自分の所得区分での上限額を事前に確認してください。

フリーランスの所得区分は前年所得で判定

国民健康保険の場合、所得区分は前年の所得(確定申告の数値)をもとに判定されます。収入が不安定なフリーランスは年によって区分が変わる可能性があり、「今年は収入が落ちたのに、保険料や高額療養費の区分は高いまま」というケースもあります。

不明点があれば、お住まいの市区町村の国民健康保険窓口に確認してください。

CHECK

・前年の確定申告書で所得金額を確認済み

・自分の所得区分と高額療養費の限度額を把握

・収入変動時の区分変更手続きを理解

医療費自己負担割合の所得区分に関するよくある質問

Q. 収入が下がった年でも高額療養費の区分は変わらない?

原則として前年所得で判定されるため、すぐには変わりません。ただし、退職や廃業などで収入が大幅に減少した場合は、申請により「限度額適用認定証」の区分が変更される場合があります。市区町村の窓口に相談してください。

Q. 配偶者や家族の所得も影響する?

はい、高額療養費の所得区分は原則として世帯単位で判定されます。世帯主や世帯全体の所得が関係するため、配偶者が高収入の場合は自分の区分も上がる可能性があります。

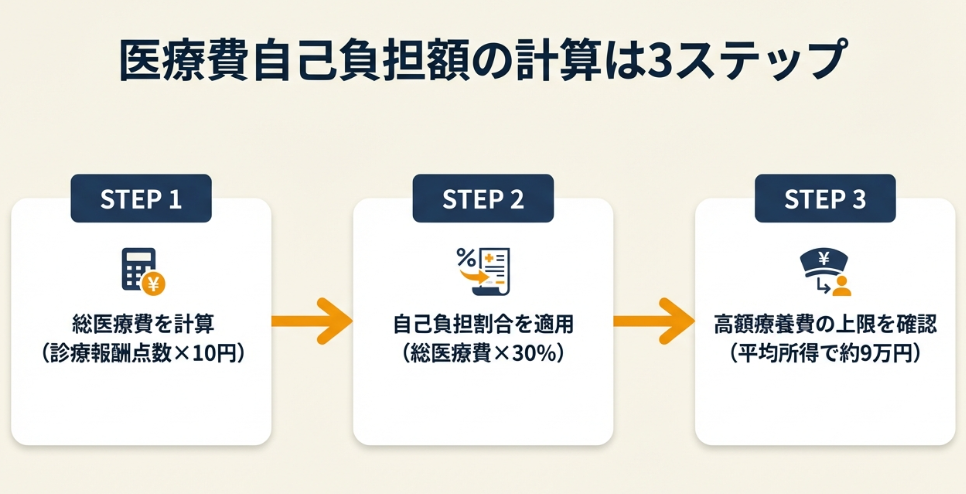

医療費自己負担額の計算は3ステップ

医療費の自己負担額を計算する基本の3ステップを解説します。入院や手術を控えている方は、具体的な金額をシミュレーションしておくと慌てずに済みます。

ステップ1は総医療費の把握

医療費の計算は「診療報酬点数×10円」で総医療費を算出するところから始まります。病院の領収書には診療報酬点数が記載されており、この点数×10円が保険適用前の総医療費です。

たとえば、診療報酬点数が3,000点なら総医療費は30,000円となります。

ステップ2は自己負担割合をかける

総医療費に自己負担割合をかけると、窓口で支払う自己負担額が算出されます。

計算式: 総医療費 × 自己負担割合 = 自己負担額

| 3万円 | 3割 | 9,000円 |

| 10万円 | 3割 | 3万円 |

| 30万円 | 3割 | 9万円 |

| 100万円 | 3割 | 30万円 |

ステップ3は高額療養費で上限を確認

自己負担額が高額になる場合は、高額療養費制度により月の上限が設定されます。たとえば、年収約370万円〜約770万円の方が月に100万円の医療費(3割で30万円)を負担する場合、上限額は約8万円+αとなり、超過分は後から払い戻されます。

シミュレーション例(年収500万円・69歳以下・3割負担):

| 項目 | 金額 |

|---|---|

| 総医療費 | 100万円 |

| 3割負担額 | 30万円 |

| 高額療養費上限 | 約8.7万円 |

| 実質負担 | 約8.7万円 |

| 払い戻し額 | 約21.3万円 |

この計算例のように、高額療養費制度を活用すれば、3割負担で30万円になるケースでも実質負担は約9万円に抑えられます(アセットマネジメントOne 医療費の自己負担割合)。

CHECK

・自分の所得区分での高額療養費上限額を確認済み

・入院時の想定負担額を計算済み

・払い戻しまでの期間(3〜4か月)を把握

医療費自己負担額の計算に関するよくある質問

Q. 窓口で支払った金額から総医療費を逆算できる?

はい、可能です。窓口負担額÷自己負担割合で総医療費がわかります。たとえば、1,500円支払った場合は1,500円÷0.3=5,000円が総医療費です。

Q. 高額療養費の払い戻しはいつ受けられる?

医療機関から保険者へのレセプト(診療報酬明細書)提出後に審査が行われるため、払い戻しまで3〜4か月程度かかります。事前に「限度額適用認定証」を取得しておけば、窓口での支払いを上限額に抑えられます。

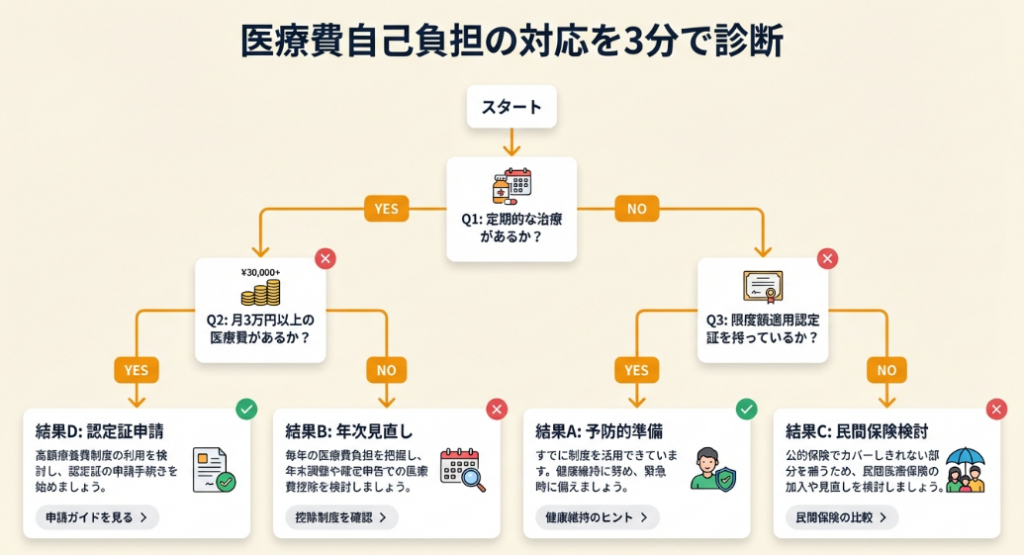

医療費自己負担の対応を3分で診断

以下の診断で自分に必要な対策を判定できます。

Q1: 現在、定期的な通院や治療を受けていますか?

- はい → Q2へ

- いいえ → 【結果A】予防的な備えを確認

Q2: 月の医療費(自己負担額)が3万円を超えることがありますか?

- はい → Q3へ

- いいえ → 【結果B】現状維持+年1回の見直し

Q3: 限度額適用認定証を取得していますか?

- はい → 【結果C】制度活用済み、民間保険を検討

- いいえ → 【結果D】まず認定証を取得

診断結果の活用方法

| 結果A | 高額療養費の仕組みと上限額を把握し、生活防衛資金として20万円を確保する |

| 結果B | 年に1回、所得区分と上限額を確認し、必要に応じて民間医療保険を見直す |

| 結果C | 差額ベッド代や先進医療に備えて民間医療保険の特約を検討する |

| 結果D | 今週中に市区町村窓口で限度額適用認定証を申請する(所要時間30分) |

CHECK

・診断結果を確認し該当する次のステップを特定

・今週中に実行する項目を1つ決定

・必要に応じて専門家への相談を予約

医療費自己負担診断に関するよくある質問

Q. 結果Aになったが、保険は何も入らなくてよい?

いいえ、公的医療保険(国民健康保険)に加入していれば最低限の保障はありますが、入院時の保険外費用や働けない期間の収入減には対応できません。生活防衛資金の確保と民間医療保険・所得補償保険の検討をしてください。

Q. 限度額適用認定証の申請は難しい?

いいえ、申請手続き自体は簡単です。市区町村の国民健康保険窓口に保険証と本人確認書類を持参し、申請書を記入するだけで、1〜2週間で認定証が届きます。

医療費負担のケースは2パターン比較

制度を知っているかどうかで負担額が大きく変わることを、具体例で確認してください。

ケース1: 制度活用で想定内の負担に抑制

状況: 30代のWebデザイナー。急な入院が必要となり、総医療費が50万円(3割で15万円)かかる見込みだった。

判断: 事前に高額療養費制度を調べており、入院前に限度額適用認定証を取得した。

結果: 窓口での支払いは約9万円に抑えられた。差額ベッド代は個室を希望せず大部屋を選んだため発生せず、食事代や日用品を含めても総負担は約12万円で済んだ。

制度を活用したWebデザイナーは「医療費がかかった際に総医療費から自己負担額をどう計算するか、高額療養費でどこまで減るかを事前に把握しておいたことが決め手だった」と振り返っています(みんかぶ保険 医療費の計算方法)。

分岐点: もし限度額適用認定証を取得していなければ、一時的に15万円を立て替え、払い戻しまで3〜4か月待つ必要があった。資金繰りが厳しい時期だったため、事前準備が功を奏した。

ケース2: 制度を知らず想定外の出費

状況: 40代のフリーランスエンジニア。短期入院のつもりが合併症で1か月の入院になった。

判断: 「3割負担だから大丈夫」と考え、高額療養費制度の詳細を調べていなかった。個室を希望したため差額ベッド代も発生した。

結果: 窓口で支払った金額は約30万円。差額ベッド代(1日6,000円×30日=18万円)と食事代・日用品を含め、総負担は約50万円になった。その後、高額療養費の申請で約15万円が戻ったが、一時的な出費で資金繰りが苦しくなった。

差額ベッド代は長期入院になると大きな負担になり、1日7,837円の個室に30日間入院した場合、差額ベッド代だけで235,110円に達します(LIFULL介護 差額ベッド代)。

分岐点: もし事前に高額療養費制度と限度額適用認定証を調べていれば、窓口負担を約9万円に抑えられた。差額ベッド代を避けて大部屋を選んでいれば、総負担を約12万円に抑えることも可能だった。

※上記は制度活用の有無による違いを示す参考例です。個別の医療費や入院期間は状況により異なります。

CHECK

・自分の状況がケース1・2のどちらに近いか確認

・制度の把握と認定証の取得を今週中に実行

・入院時は大部屋を第一選択として検討

医療費負担ケーススタディに関するよくある質問

Q. 差額ベッド代を断ることはできる?

はい、病状上やむを得ない場合や病院都合で個室になる場合は、差額ベッド代を支払う必要はありません。希望して個室を選んだ場合のみ発生します。「大部屋でお願いします」と明確に伝えてください。

Q. 高額療養費の申請を忘れたらどうなる?

申請期限は診療を受けた月の翌月1日から2年間です。期限内であれば遡って申請できますが、手続きが遅れると払い戻しも遅れるため、早めに申請してください。

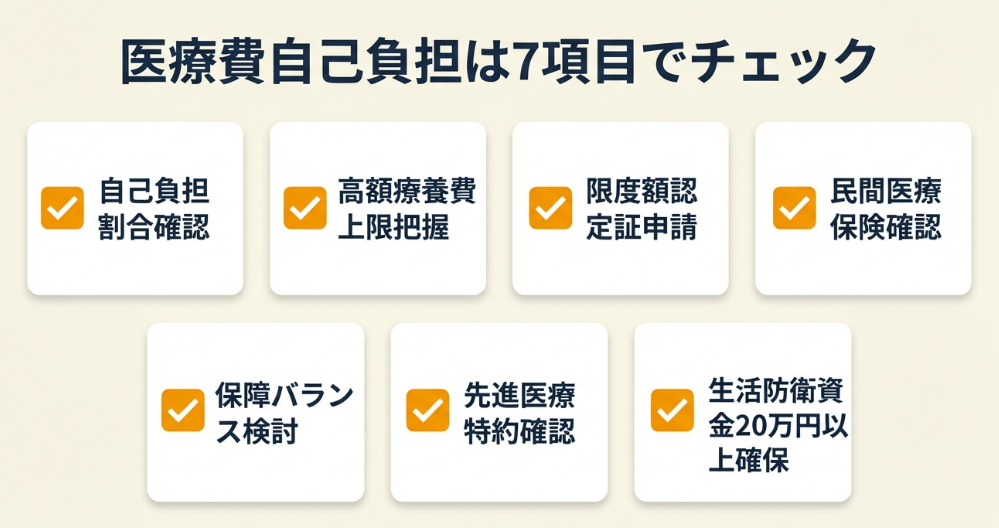

医療費自己負担は7項目でチェック

以下のチェックリストを印刷またはコピーして、医療費リスク対策に活用してください。

公的制度の把握チェック

- 自分の年齢区分での自己負担割合(1〜3割)を確認した

- 自分の所得区分での高額療養費上限額を把握した

- 限度額適用認定証の申請方法と窓口を調べた

民間保険の確認チェック

- 現在加入している医療保険の保障内容を確認した

- 入院日額と高額療養費上限額のバランスを検討した

- 先進医療特約の有無を確認した

資金準備チェック

- 生活防衛資金として入院費用20万円以上を確保した

CHECK

・チェックリストの未完了項目を特定

・今月中に1つずつ完了させる計画を作成

・各項目10〜30分で対応可能

医療費自己負担チェックリストに関するよくある質問

Q. 7項目すべてを一度に完了する必要がある?

いいえ、優先順位をつけて少しずつ進めてください。まずは「高額療養費上限額の把握」と「生活防衛資金の確保」を優先し、民間保険の見直しは時間をかけて検討しても問題ありません。

Q. 限度額適用認定証は何度も申請が必要?

はい、認定証の有効期限は最長1年間です。引き続き必要な場合は更新申請が必要になります。また、所得区分が変わった場合は新たに申請し直す必要があります。

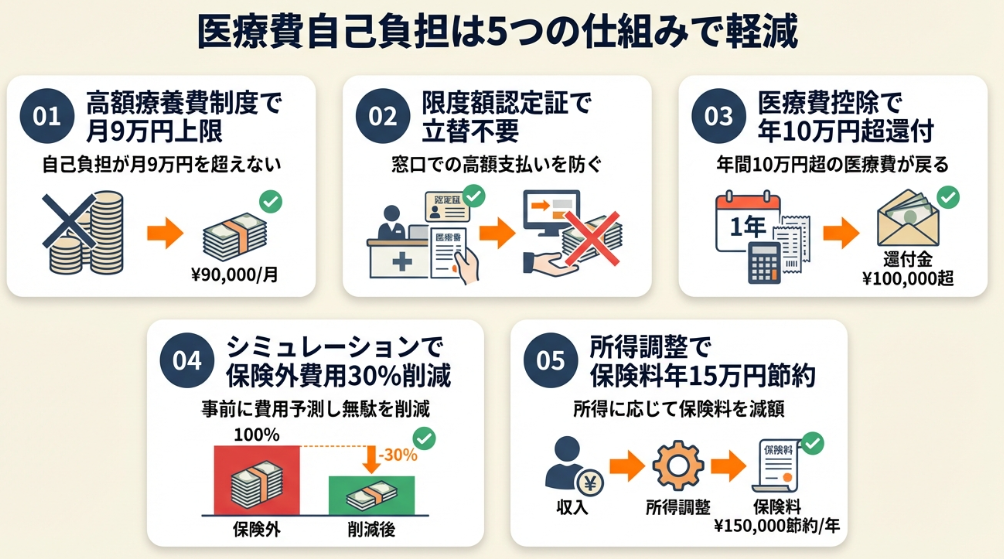

医療費自己負担は5つの仕組みで軽減

医療費の自己負担を軽減するための実務ノウハウを5つ紹介します。どれも「知っているかどうか」で差がつくポイントです。

ハック1: 高額療養費で月の上限を約9万円に抑制

【対象】 月の医療費が高額になる可能性がある方、入院や手術を控えている方

【効果】 月の自己負担を所得区分に応じた上限額(一般的な収入で約8〜9万円)に抑えられる

【導入時間】 低(制度理解に30分、申請に30分)

【見込める効果】 高

【手順】

- 厚生労働省のWebサイトで高額療養費制度の概要を確認する(10分)

- 自分の所得区分と自己負担限度額を特定する(10分)

- 市区町村の国民健康保険窓口で限度額適用認定証を申請する(30分)

- 認定証を医療機関の窓口に提示し、上限額での支払いを適用する

【コツ】高額療養費で上限を設定できます。3割負担の金額がそのまま支払い額になるわけではなく、月の上限を超えた分は払い戻し対象です。

【注意点】 限度額適用認定証がない場合、一時的に3割負担額を立て替える必要があります。払い戻しまで3〜4か月かかるため、事前に認定証を取得してください。

【最初の一歩】 今日中に自分の所得区分での高額療養費上限額を調べ、メモしてください(10分)。

ハック2: 限度額適用認定証で窓口負担を即座に軽減

【対象】 入院や手術を控えている方、一時的な立て替え資金が不安な方

【効果】 窓口での支払いを最初から上限額に抑えられ、立て替え・払い戻しの手間が不要になる

【導入時間】 低(申請30分、発行まで1〜2週間)

【見込める効果】 高

【手順】

- 市区町村の国民健康保険窓口に電話で必要書類を確認する(5分)

- 保険証・本人確認書類を持参し、窓口で申請書を記入・提出する(20分)

- 認定証が届いたら、入院・診療時に医療機関の窓口に提示する(5分)

【コツ】限度額適用認定証を事前取得することです。立て替え不要で払い戻し申請の手間も省け、資金繰りに余裕ができます。

【注意点】 認定証の有効期限は最長1年間です。また、所得区分が変わった場合は再申請が必要です。

【最初の一歩】 今週中に市区町村の国民健康保険窓口に電話し、限度額適用認定証の申請方法を確認してください(5分)。

ハック3: 医療費控除で年間10万円超を確定申告で還付

【対象】 年間の医療費(自己負担額)が10万円を超えるフリーランス・個人事業主

【効果】 医療費控除により所得税・住民税が軽減され、支払った医療費の一部が実質還付される

【導入時間】 中(領収書整理1時間+確定申告作業30分)

【見込める効果】 中

【手順】

- 1年間の医療費の領収書を保管・整理する(通年)

- 確定申告時に「医療費控除の明細書」を作成する(30分)

- 確定申告書に医療費控除を記載し、申告する(30分)

- 所得税の還付を受け取る(申告後1〜2か月)

【コツ】 通院のための電車代・バス代も医療費控除の対象です。漏れなく計上してください。

【注意点】 美容目的の施術や健康診断(異常が見つからなかった場合)は控除対象外です。また、高額療養費で払い戻しを受けた分は医療費から差し引く必要があります。

【最初の一歩】 今日から医療費の領収書を専用の封筒やフォルダで保管し始めてください(5分)。

ハック4: 入院費シミュレーションで保険外費用を30%削減

【対象】 入院の可能性がある方、医療費の総負担を事前に把握したい方

【効果】 保険外費用(差額ベッド代・食事代など)を含めた総負担額を事前に把握し、不要な出費を30%以上削減できる

【導入時間】 低(シミュレーション作成20分)

【見込める効果】 高

【手順】

- 高額療養費の上限額を確認する(5分)

- 差額ベッド代の相場(1日3,000〜10,000円)を調べる(5分)

- 食事代(1食490円×3食×入院日数)を計算する(5分)

- 日用品・衣類・交通費などの雑費を見積もる(5分)

- 総負担額をシミュレーションし、大部屋選択などで削減できる項目を特定する

【コツ】差額ベッド代だけで総負担の30〜50%を占めるケースがあります。保険外費用を含めた総額計算から始め、大部屋選択で大幅に削減してください。

【注意点】 差額ベッド代は希望した場合のみ発生します。大部屋を希望すれば発生しませんが、病院都合で個室になった場合も支払い義務はありません。入院時に確認してください。

【最初の一歩】 今日中に自分の高額療養費上限額と差額ベッド代相場をメモし、1週間入院した場合の総負担額を計算してください(15分)。

ハック5: 国保保険料を年間15万円節約する所得調整

【対象】 国民健康保険料が高いと感じているフリーランス・個人事業主

【効果】 経費計上と所得控除の活用により、国民健康保険料を年間10〜15万円削減できる

【導入時間】 高(税理士相談含め2〜3時間)

【見込める効果】 高

【手順】

- 前年の確定申告書で所得金額と国保保険料を確認する(10分)

- 経費計上漏れがないか事業関連の支出を見直す(1時間)

- 小規模企業共済・iDeCoなど所得控除を検討する(30分)

- 必要に応じて税理士やFPに相談する(1時間)

- 来年の確定申告で申告し、国保保険料の軽減を実現する

【コツ】所得を維持しつつ控除を活用することです。小規模企業共済やiDeCoは将来の資産形成にもなるため、単純な節税だけでなく総合的に判断してください。

【注意点】 過度な経費計上は税務調査のリスクがあります。また、所得を下げすぎると住宅ローンや事業融資の審査に影響する場合があります。

【最初の一歩】 今月中に前年の確定申告書を見直し、経費計上漏れがないか確認してください(30分)。

CHECK

・上記5つのハックを確認し自分に合う1つを選定

・今週中に最初の一歩を実行

・効果を確認後、次のハックに着手

医療費自己負担ハックに関するよくある質問

Q. 高額療養費と医療費控除は併用できる?

はい、併用できます。ただし、医療費控除の計算では、高額療養費で払い戻しを受けた金額を差し引く必要があります。「実際に自己負担した金額」が控除対象となります。

Q. 限度額適用認定証は入院前に必ず取得すべき?

はい、入院が予定されている場合は事前取得を強く推奨します。緊急入院の場合でも、入院中に申請すれば月の途中から適用されることがあります。できるだけ早く申請してください。

まとめ:医療費自己負担は制度活用で月9万円に抑制

フリーランス・個人事業主の医療費自己負担割合は、会社員と同じく年齢区分に応じた1〜3割です。20代〜60代の現役世代は原則3割負担ですが、高額療養費制度を活用すれば月の上限は所得区分に応じた金額(一般的な収入で約8〜9万円)に抑えられます。

入院時は3割負担に加えて差額ベッド代や食事代などの保険外費用が発生するため、総負担は20万円前後になることもあります。限度額適用認定証を事前に取得しておけば、窓口での立て替えを抑えられ、資金繰りの負担も軽減できます。

まず高額療養費の上限額を把握し、生活防衛資金として20万円程度を確保してください。その上で、民間医療保険や所得補償保険の必要性を検討してください。

状況別:次の一歩

| 自己負担割合を初めて調べた | 高額療養費の上限額を確認し、メモしておく | 10分 |

| 入院・手術の予定がある | 限度額適用認定証を市区町村窓口で申請する | 30分 |

| 民間医療保険を見直したい | 現在の保障内容と高額療養費上限を比較する | 30分 |

医療費自己負担割合に関するよくある質問

Q. フリーランスは会社員より医療費負担が重い?

いいえ、窓口での自己負担割合は同じです。ただし、保険料は全額自己負担となり、傷病手当金(病気で働けない期間の所得保障)がないため、総合的なリスクはフリーランスの方が高いと言えます。所得補償保険などで備えてください。

Q. 高額療養費の「多数回該当」とは何?

直近12か月以内に高額療養費の支給が3回以上あった場合、4回目から自己負担限度額がさらに引き下げられる仕組みです。長期治療が必要な方には有利な制度です(厚生労働省 高額療養費制度)。

Q. 先進医療の費用はどうなる?

先進医療の技術料は公的医療保険の対象外で、全額自己負担となります。数十万円〜数百万円かかるケースもあるため、民間医療保険の先進医療特約で備えるのが一般的です(ほけんの窓口 個人事業主の保険)。

Q. 国民健康保険と国民健康保険組合の違いは?

国民健康保険は市区町村が運営し、国民健康保険組合は業種ごとに設立された組合です。組合健保は保険料や付加給付が異なる場合があります。自分が加入できる組合があれば、保険料を比較して検討する価値があります(freee 保険の基礎知識)。

Q. 将来、自己負担割合が上がる可能性は?

はい、その可能性はあります。医療費の増加に伴い、制度見直しの議論は継続しています。75歳以上の2割負担導入(令和4年10月)は一例です。定期的に厚生労働省の発表や報道をチェックし、必要に応じて備えを見直してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 厚生労働省「医療費の一部負担(自己負担)割合について」

- 厚生労働省「医療費の一部負担割合の見直し(75歳以上2割負担)」

- 日本医師会「日本の医療保険制度の仕組み」

- 東京都後期高齢者医療広域連合「自己負担割合の見直し(2割負担)制度解説」

民間調査/企業

- アセットマネジメントOne「医療費の自己負担割合とは?高額療養費制度と節約法」

- freee「フリーランスが知っておきたい保険の基礎知識」

- ほけんの窓口「個人事業主やフリーランスが入るべき保険は?」

体験談/ユーザーの声

- みんかぶ保険「自己負担3割だと医療費はいくら?計算方法と自己負担限度額」

- LIFULL介護「差額ベッド代は払わなくていいときもある?入院時の注意点」

※記事内容は2025年1月20日時点の税制・法令に基づいています。