毎月の資金繰りに、頭を悩ませるフリーランスは多いです。「大きな案件を受注したのに、入金が数か月先……」「急な支払いが重なり、生活が厳しい……」といったことは、誰しも一度は経験しているのではないでしょうか。

そこでおすすめしたいのが、ファクタリングサービスのlabol。請求書が最短30分でキャッシュに変わります。資金繰りの安定化や緊急時の支払いなど、ファクタリングサービスは様々なシーンで活用できます。

他のサービスと比較しても、審査から入金までの速さ、オンラインで完結する手軽さなど、非常に優れています。初めてファクタリングサービスを活用する方や今使っているファクタリングサービスに満足していない方は、ぜひlabolをご活用ください。

ファクタリングサービスとは

請求書買取サービス(ファクタリング)について解説します。

請求書が今日の資金になる、ファクタリングサービス

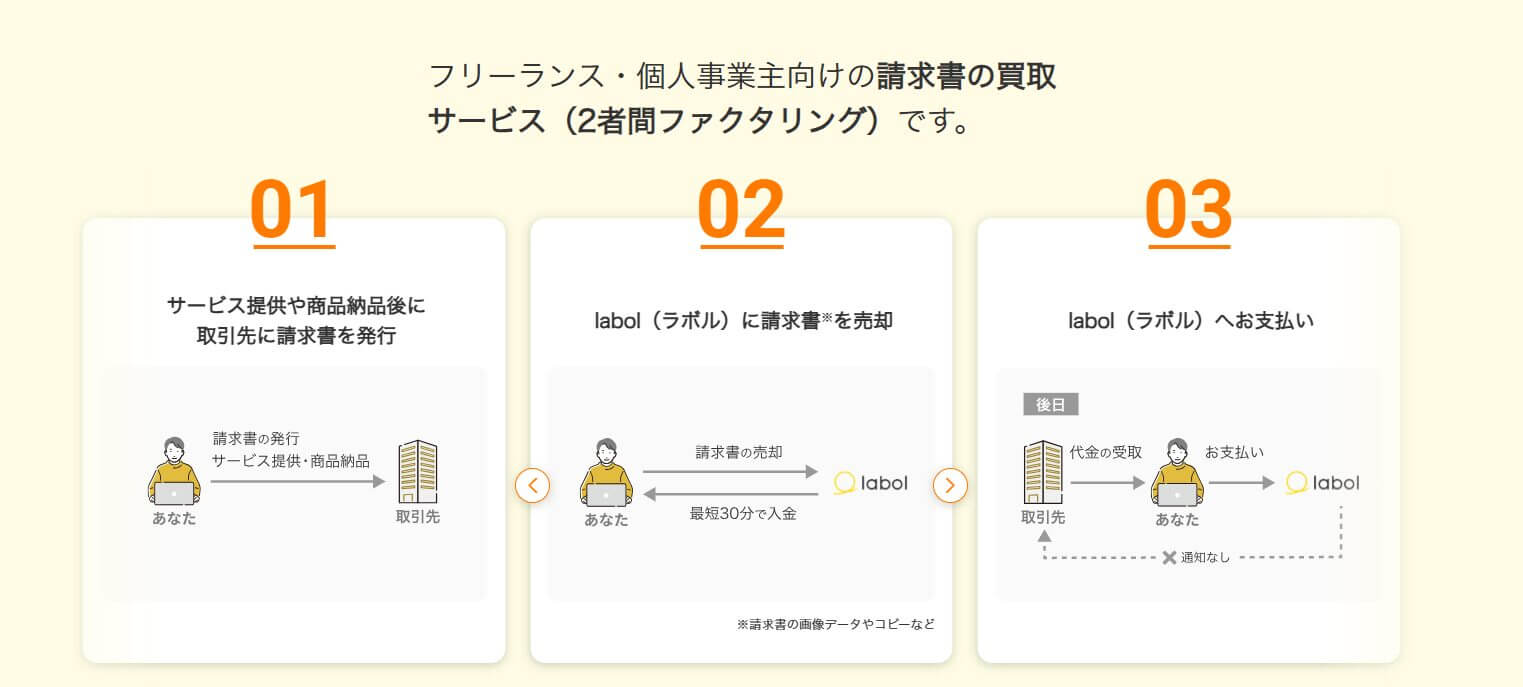

請求書買取サービス(ファクタリング)とは、請求書を第三者に売却することで、本来の振込日よりも早いタイミングでお金を入金してもらえるサービスです。フリーランスや個人事業主がよく利用しており、請求書に記載された金額から手数料を差し引いた額を受け取れます。

2社間・3社間ファクタリングの違いはスピードと秘匿性

ファクタリングには、2社間ファクタリングと3社間ファクタリングがあります。

2社間ファクタリングは、ファクタリング会社とユーザー(フリーランスなど)が取引をする仕組みです。利用者が審査をクリアすればすぐに契約成立となり、スピーディに現金化ができます。

あくまで2社間での契約となるため、クライアントにファクタリングを利用していることは知られません。「ファクタリングを使っていることは、クライアントに秘密にしたい」「とにかく早く現金化したい」という方に、非常におすすめです。

3社間ファクタリングは、ファクタリング会社とユーザーに加え、クライアントとも契約を結びます。ファクタリング会社にとってリスクが低く、サービス利用者は手数料を抑えられます。

ファクタリングの基本的な流れ

ファクタリングの流れは、2社間か3社間かによって若干異なります。2社間の場合、あくまでユーザーとファクタリング会社の契約になるので、ユーザーが作成した請求書が認められればすぐに手続きに進みます。一方、3社間ファクタリングはクライアントによる確認も必要です。

2社間ファクタリング

1.ユーザーが請求書を作成し、ファクタリング会社に申請する

2.ファクタリング会社が審査する

3.審査通過後、ファクタリング会社がユーザーに入金する

4.クライアントがユーザーに入金し、ユーザーはファクタリング会社に入金する

3社間のファクタリング

1.ユーザーが請求書を作成し、ファクタリング会社に申請する

2.ファクタリング会社が審査し、クライアントが同意する

3.3社間で契約する

4.審査通過後、ファクタリング会社がユーザーに入金する

5.クライアントがファクタリング会社に入金する

CHECK

・ファクタリングは、請求書を第三者に売却することで、より早く現金化できるサービス

・2社間ファクタリングは、3社間ファクタリングよりもスピーディに入金される

・2社間ファクタリングは、クライアントにファクタリングを使っていることを知られない

ファクタリングをサービスを選ぶポイント

ファクタリングサービスをどのように選べばよいかポイントを解説します。

スピード感を重視する

ファクタリングサービスを利用する最大のメリットは、通常よりも早く現金を手に入れられること。これにより資金繰りが安定します。

だからこそ、ファクタリングサービスを選ぶときも、申請から入金までスピーディに対応してもらえるところを選びましょう。あまり時間がかかるようでは、通常通りクライアントに請求するのとあまり変わらなくなります。

手数料が安いところを選ぶ

ファクタリングサービスは上手く使えば資金繰りが安定化しますが、使えば使うほど経営を圧迫するようでは、本末転倒です。一部のファクタリングサービスは手数料が高く、長期的に見て経営を圧迫することがあります。

利用を開始する前に、複数のファクタリングサービスをピックアップし手数料を比較検討してください。あまりに高いサービスは、なるべく避けましょう。

ユーザーの多さをチェックする

たくさんのユーザーが使っているファクタリングサービスは、信頼性が高いです。

また、ユーザーが少ないサービスに比べてノウハウがあり、よりスムーズにやり取りできます。

サービスサイトに「累計○人が利用」といったことが書いてあったり、複数の口コミが見られるサービスを選んでみてください。

CHECK

・審査から入金までのスピードが速いサービスを選ぶ

・なるべく手数料が安いところを選ぶ

・ユーザーが多いサービスを選ぶ

labolが他サービスよりもおすすめな理由

様々な企業がファクタリングサービスを提供していますが、中でも特におすすめなのがlabolです。

| 特徴 | 内容 |

| 即日資金化 | 最短30分〜60分で入金(24時間オンライン申込OK) |

| 手数料 | 一律10%(わかりやすい料金体系) |

| 利用条件 | 請求書金額は1万円からOK/法人への請求書のみ対応(個人への請求は不可) |

| 提出書類 | 本人確認書類、請求書、取引証明(メールやチャット履歴など) |

| 秘密厳守 | クライアントに知られずに資金化(2者間ファクタリング) |

| 追加サービス | クレジットカードでの「後払い」(ラボルカードペイ)も可能/最長60日先払い可(手数料3〜3.5%) |

即入金で緊急時に活用できる

labolは2社間ファクタリングであり審査スピードが速く、審査から最短30分で振り込まれます。例えば、「大きな仕事が入ったのに、必要な道具を買いそろえるお金がない」といった緊急事態でも、すぐに現金が手に入ります。

銀行の営業時間外にも入金されるため、曜日や時間を気にする必要はありません。

オンラインにて5分で申請

サービスを利用する際、面談は不要です。必要書類を提出すれば、すぐに審査に入ります。ファクタリングサービスによっては契約書や決算書などが必要なこともありますが、labolなら数分ですべての申請作業を完了できます。

手数料は一律10%

手数料は、請求書に書かれた金額の10%のみです。非常にリーズナブルなので、何度使っても経営を圧迫しません。

振込手数料など、他のコストがかからないこともポイントです。また、振込最低金額は1万円なので、少額から気軽に利用できます。

クライアントに知られない

labolを使ったことは、クライアントに知られません。ファクタリングについて詳しくないと「このサービスを使っているということは、資金繰りが危なくて信用できないのでは」と思われるケースもゼロではありません。そういったリスクを回避できるのは、大きなメリットです。

与信アップシステムで手数料が下がる

labolの手数料は一律10%ですが、利用する回数が増えるほど下がっていきます。一般的には手数料が下がることはないため、他社サービスと比べても嬉しいポイントです。

一度利用して、メリットを感じたらぜひリピートしてみましょう。

口コミで高評価を得ている

labolの口コミをリサーチすると、非常に高評価なものが多く見つけられます。「すべてオンラインで完結するし、書類も簡単に提出できる」「審査から振込までがとにかく速い」「フリーランスでも審査が通るからどんどん活用したい」など、どれも満足度が高いです。

もちろん、100%良い口コミというわけではなく、中には「クライアントとのやり取りが口頭ばかりで、エビデンスを出せず審査に落ちた」というものもあります。ただし、エビデンス不足による審査落ちに関しては、事前にどんな準備をすればよいか確認しておけば避けられるでしょう。

CHECK

・labolは申請が簡単で審査から30分で入金されることもある

・手数料が安く、経営を圧迫しにくい

・独立直後の方も利用でき、口コミでも評判が良い

labolがおすすめな人

labolは、特にこんな方におすすめです。

すぐに資金が必要なフリーランスや個人事業主

毎月の収入が安定している会社員とは違い、フリーランスや個人事業主は「今月は仕事が多く、いつもの倍の収入が入る」「大きな仕事を終えたが、翌々月末払いだから直近は収入がほとんどない」など、非常に不安定になりがちです。また、仕事の材料を購入したり、生活費にしたりと、直近で現金が必要になることもあります。

labolなら簡単な手続きでスピーディに請求書を現金に換えられ、フリーランスや個人事業主のみなさまをサポートします。もし、すぐに資金が必要な状況になったらぜひ活用してください。

請求書の金額が比較的小さい方

labolのサービスは、最低1万円からご利用いただけます。独立したてのフリーランスなど、まだ案件当たりの取引が小さい方でも問題ありません。他社サービスでは最低金額に届かないものの、すぐに現金が必要という方もぜひlabolをご活用ください。

法人企業と取引している

labolでは、フリーランスや個人事業主と企業の間で交わされる請求書を対象としています。個人間での取引はサービス対象外となるので、あらかじめご了承ください。

明確なエビデンスを提出できる

labolでは、ユーザーからのエビデンスをもとに審査を進めます。「本当に取引が発生しているか」「クライアントはユーザーに入金するのか」を確認できなければ、残念ですが審査をクリアすることができません。そのため、クライアントとの契約書や担当者とのやり取りなど明確なエビデンスをなるべく多くご提出ください。

売掛先に知られずに資金調達したい

labolは2社間ファクタリングのため、クライアントとコミュニケーションをすることはありません。labolとユーザーのやり取りしか発生しないため、クライアントに知られず資金を手に入れられます。

labol利用の注意点

labolをご利用の際は、3つのポイントにご注意ください。

クライアントが個人の場合は利用不可

labolでは、企業とフリーランスや個人事業主との取引をサービス対象としています。そのため、フリーランス同士やフリーランスと個人事業主との取引では、ご利用いただけません。企業との取引で現金を早めにほしい方は、ぜひご活用ください。

大口請求(数百万円以上)には向かない

labolは1万円からご利用いただけ、少額の取引が多い方にぴったりのサービスです。一方、大口取引の場合はあまりおすすめをしていません。数百万円を超えるような取引の場合は、別のファクタリングサービスの方が迅速に対応できる可能性があります。

エビデンスがが不十分だと審査に通らない可能性あり

labolではユーザーから提出されるエビデンスを調査し、実際に取引が発生しているかを審査します。そのため、こちらがお願いするエビデンスをご提出いただけない場合、残念ですが審査が通らないケースもあります。

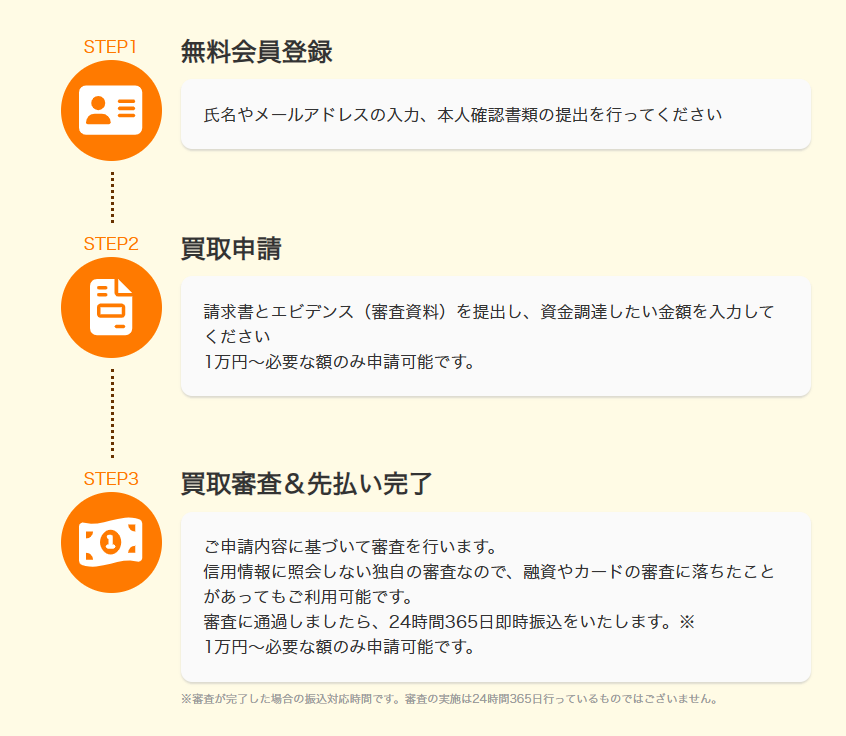

labol利用は簡単

labolはオンラインで簡単に手続きが完了します。まずは会員登録のため、メールアドレスの入力や本人確認などを行います。次に請求書やエビデンスとなる資料をご提出いただき、社内でスタッフやAIによる審査を進めます。審査をクリアした後は、最短即日で入金されます。

labolを上手く使うコツ

labolを上手に使うには、どのようなコツがあるか解説します。

エビデンスをしっかり集める

labolではこれまで多くの方への入金実績がありますが、もちろん何でも審査を通しているわけではありません。クライアントから入金されるというエビデンスがなければ審査に落ちてしまうので、事前にしっかり準備しましょう。

過去3か月分の入出金履歴、クライアントからの入金履歴、Web請求書発行システム、担当者が請求内容を了承していることがわかるメッセージなどの資料を集めましょう。

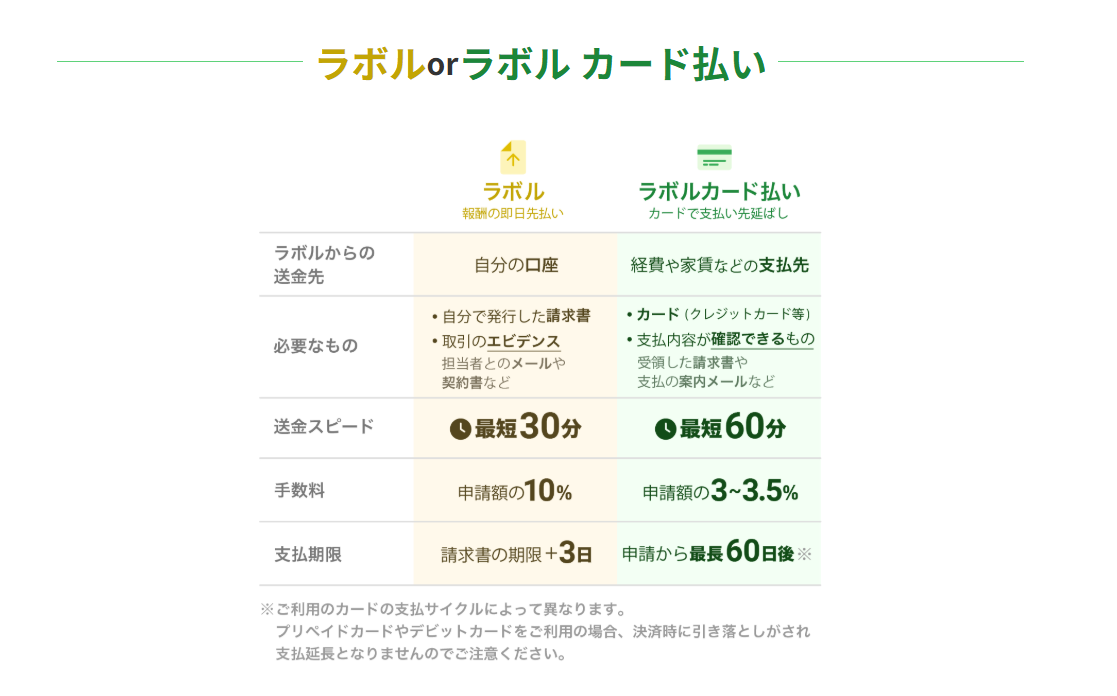

labolカード払いを利用する

labolカード払いとは、支払先への入金をlabolが代行するサービスです。カードの引き落とし日まで支払いを先延ばしにできるため、緊急時にも使えます。

手元に現金が必要な時はlabolを、すぐにどこかに支払いをしたい場合はlabolカード払いを利用するといった使い分けをしましょう。

CHECK

・エビデンスを集めておくことで審査落ちを避ける

・請求書などだけでなく、担当者とのメッセージのやり取りもエビデンスに

・支払いが迫っている時にはlabolカード払いも利用する

今回は、ファクタリングサービスとlabolについて解説しました。資金繰りを安定させたいときや、急に現金が必要になったとき、ファクタリングサービスは非常におすすめです。特に、審査から最短30分で入金されるlabolは、他のサービスに比べ優れています。フリーランスの方は、ぜひlabolを活用してみましょう。