フリーランスとして働くうえで、突然の報酬未払いや一方的な契約解除などのトラブルに遭遇した経験がある人は、決して珍しくありません。とはいえ、発注者との関係性を重んじて「声を上げにくい」「泣き寝入りするしかない」と感じたことがある人も多いのではないでしょうか。

そのような背景の中、2024年10月に施行されたのが「フリーランス・事業者間取引適正化等法(通称:フリーランス新法)」です。フリーランス新法は、これまでグレーだった取引のあり方に一定の基準を設けるもので、フリーランスにとって大きな転換点といえます。

しかし、実際のところ、フリーランス新法の中身や実態はどうなっているのでしょうか。本記事では、フリーランス新法の基本知識をはじめ、フリーランス新法施行後の実態、発注側のクライアントや受注側のフリーランスがそれぞれ取るべき行動、実際にどのような契約トラブルが防げるのかなどについて解説します。

フリーランス新法はフリーランスを守るための法律

2024年10月に施行された「フリーランス・事業者間取引適正化等法(通称:フリーランス新法)」は、フリーランスと発注者の間で起こりやすい契約トラブルを防ぐために制定されました。

この法律では、契約条件の明示や報酬の支払い期日など、発注者に対して具体的な義務が課されます。違反があった場合には、公正取引委員会が是正勧告や命令を出すことができ、従わなければ企業名と違反内容が公表される仕組みです。

フリーランス協会が公開している『フリーランス白書 2024』でも、最も期待されている行政対応として「違反事例の公開」が挙げられており、透明性の確保への関心が高まっています。

最大のメリットは、フリーランスが一方的な契約変更や報酬の未払いといったトラブルから守られる点です。明文化されたルールがあることで、声を上げづらい立場にある人でも法的な後ろ盾を得やすくなりました。

また、後ほど詳しく解説しますが、適用されるのは法人だけでなく、発注者が個人事業主であっても、事業者であれば対象になります。

今のフリーランスの実態は?

それでは、実際のところ、今フリーランスとして働く人たちはどんな状況に置かれているのでしょうか。ここでは、現場の声やデータをもとに、その実情を見ていきましょう。

低賃金かつ過酷な労働

フリーランスの中には、「下請け」として正当な対価が支払われないまま、重い業務を抱えている人も少なくありません。中には実質的に雇用と変わらない働き方を強いられ、偽装請負のような状態になっているケースも見受けられます。

実際、『フリーランス白書 2024』によると、今の働き方「全般」に対して満足している人は約7割いる一方で、「収入」「社会的地位」に満足している人は約3割に留まっています。

また、内閣官房の『令和4年度フリーランス実態調査結果』によると、「主な契約の発注者が一方的な都合により、『今回は、当初に取り決めた報酬の額の8割しか支払えない』と伝えてきた場合」の対応について、約3割ものフリーランスが「そのまま受け入れる(受け入れないと、今後の取引が切られる又は減らされるおそれがあったため)」と回答しているのが現状です。

フリーランス新法では、契約内容の明示義務や報酬の支払いルールが整備され、こうした不公平な扱いを是正することが期待されています。

報酬の未払い

フリーランス新法では、報酬の支払い期日を明示する義務が発注者側に課されているため、遅延トラブルの予防につながることが期待できます。

報酬が約束の期日に支払われず、何度も催促してようやく振り込まれるといった経験をしたことのあるフリーランスも少なくありません。実際に、内閣官房の『令和4年度フリーランス実態調査結果』でも、契約書に記載するべき事項として「支払期日」を重視する人は約半数にのぼっており、報酬の遅延や未払いがフリーランスにとって大きな不安要素であることが分かります。

契約条件の不透明さ

フリーランス新法では、発注者に契約条件の明示が義務づけられており、曖昧なまま業務が始まることを防ぐ効果が期待されています。業務内容や報酬、納期など、契約の根幹となる条件が曖昧なまま仕事が始まるケースは今も少なくありません。

『令和4年度フリーランス実態調査結果』では、「取引条件が十分示されなかった」と答えた人が23.0%、交渉できないまま契約した人は57.9%にのぼっています。

フリーランス同士の取引によるトラブルも少なくない

フリーランス同士の取引によるトラブルも珍しくありません。主なトラブルとして、納期遅延や契約不履行、報酬の未払い、事前合意のない作業追加などが挙げられています。

このような取引もフリーランス新法の対象となり得ることから、フリーランス同士の取引によるトラブルの減少が期待されます。『フリーランス白書 2024』によると、発注時・受注時ともに、約1割のフリーランスが他のフリーランスとの契約トラブルを経験しているのが実情です。

一方で、実際には形式的な対応にとどまり、形骸化してしまうリスクもあるのが現実です。制度に頼るだけでなく、フリーランス自身が自らを守る意識を持つことも、今後いっそう重要になっていくでしょう。

フリーランス新法の認知度は?

フリーランス新法が施行されてから、しばらく経ちます。それでは、フリーランス新法は、一体どの程度浸透しているのでしょうか。

フリーランス新法の認知度は8割

『フリーランス白書 2024』によると、「フリーランス新法」という名称を見聞きしたことがある人は83.6%にのぼります。この結果を見ると、法律名自体はかなり広く知られており、フリーランスの間でも一定の認知は進んでいるといえるでしょう。

一方、内容を理解している人は少ない

認知度が8割以上にのぼる一方で、同調査によると、新法の内容をある程度理解しているフリーランスは、33.7%にとどまっています。さらに、「あまりよく知らない」が約半数、「見聞きしたことがない」も16%近く存在するのが現状です。つまり、名称だけが一人歩きし、制度の中身までは浸透していないといえるでしょう。

フリーランス新法に期待することは?

フリーランス新法への期待は、賛否が分かれています。

『フリーランス白書 2024』によると、フリーランス新法によって契約トラブルが軽減されることに「期待している」と答えた人(10段階評価で6以上)は、全体の6割にのぼります。一方で、4割は「それほど期待していない」(5以下)と回答しており、評価は分かれているのが実情です。

ここでは、『フリーランス白書 2024』をもとに、特に期待値が高かったポイントを中心に見ていきましょう。

契約条件の明確化・取引先の意識向上

契約書に明記されるべき内容を曖昧にされた経験を持つ人は少なくありません。フリーランス新法によって契約条件の書面化が義務づけられることで、法務知識の乏しい発注者にも意識改革が促されることが期待されています。

契約の基本が最低限守られるという前提が整うことは、大きな安心につながるでしょう。

不当な契約変更・解除の防止

フリーランスとして働くにあたって、発注側の都合で突然契約が打ち切られたり、報酬が一方的に減額されたりする不安を抱える人は多いです。

フリーランス新法ではこれらの行為が禁止され、契約解除には30日前の通知または正当な理由の提示が必要になりました。

ただし、解除そのものが禁止されているわけではなく、30日前の通知または正当な理由があれば契約の終了は可能です。民法651条1項では、「各当事者は、いつでも委任を解除することができる」ことが定められており、業務委託契約もこれに該当します。任意解除そのものが法的に制限されるわけではないため、過度な期待をしすぎないよう注意が必要です。

支払い遅延の解消・取引の健全化

納品から日にちが経っているにも関わらず、なかなか報酬が支払われないといった声は少なくありません。フリーランス新法では支払い期日を定め、遅延には罰則があるため、健全な取引慣行の定着が期待されています。

特に資本金の少ない企業との取引では、大きな抑止力になるでしょう。

育児・介護への配慮

フリーランスには、子育てや介護をしながら働いている人もいます。子供がまだ幼く、体調不良の際の対応に追われ、頭を抱えているケースもあります。子育てや介護と両立しながら働くフリーランスにとって、柔軟な働き方への配慮は切実な課題です。

フリーランス新法の施行によって、6ヶ月以上の契約では、こうした事情に応じた業務配分を発注者に求めることが可能になります。このように、声を上げにくかった状況が制度によって後押しされることに、期待が寄せられています。

どんな契約トラブルが防げるの?

ここでは、フリーランス新法によって具体的にどのような契約トラブルの防止につながるか、なぜ防げるようになるのかについて深掘りします。

口頭契約や曖昧な契約条件によるトラブル

フリーランスという働き方の特性上、契約が曖昧になりやすく、口頭でのやりとりや条件の不明確さによるトラブルが目立っていました。

『令和4年度フリーランス実態調査結果』によると、「主な契約において、業務を開始する前に、依頼者から、取引条件が書面・メール・SNS・規約など形に残る方法(保存・記録可能な方法)で十分に示されていますか」という質問に対し、条件が十分に示されていないと感じるフリーランスは、約4割にのぼっています。

フリーランス新法では、契約前に発注者が契約条件を「書面または電子データ」で明示することが義務化されました。これにより、口頭だけでの契約や曖昧な取り決めを避ける仕組みが整います。そのため、「言った・言わない」といったトラブルの防止や、契約時点での認識ズレの減少が見込めるでしょう。

報酬の未払いや遅延

フリーランスの取引では、報酬の支払い遅延や未払いなどのトラブルも少なくありません。支払いスケジュールが明確に定められていなかった、「後で払う」といったあいまいな対応をされた、などの声も聞かれます。

こうした問題に対応するため、フリーランス新法では、報酬の「支払い期日」を契約時に明記することが発注者に義務づけられました。

さらに、報酬は原則として60日以内に支払うことが定められており、トラブルが起きた際にも法的根拠に基づいて催促しやすくなっています。「いつ支払われるのか」が明確になることで、フリーランス側の安心感にもつながります。

一方的な契約解除や報酬減額

一方的な契約解除や報酬減額もよく見られるケースです。これを受けて、6ヶ月以上の契約を解除する場合は、事前の通知や正当な理由の開示が求められるようになりました。また、報酬の一方的な減額や変更も禁止されており、突然の契約変更に対する歯止めが期待されています。

契約内容が明文化されることで、フリーランス側が不利益を被りにくくなる仕組みが整います。こうした規定によって、クライアント側の不誠実な対応を抑制する効果も期待できるでしょう。

ハラスメントや不当な要求

正規雇用ではないことから「外注」として軽視され、不当な扱いを受けるケースは後を絶ちません。

納品した成果物に対して、過度な修正を求められたり、必要以上に厳しいフィードバックを受けたりするといった声も多く聞かれます。単発や短期契約が多いため、関係性を築きにくいのも要因の1つです。

フリーランス新法では、発注者によるハラスメント防止措置も義務の1つとされています。業務に関係のない私的な連絡や高圧的な言動、過度な修正要求なども、対象になり得る行為です。働くうえでの安心感を高めると同時に、フリーランスが泣き寝入りせず、適切な対応を求めやすくなることが期待されます。

契約内容の不透明さと交渉のしにくさ

業務委託という立場柄、報酬や工数について意見を伝えにくいと感じるフリーランスは少なくありません。

また、契約内容の不透明さに対する不安の声も多く聞かれます。契約内容の不透明さに契約条件の文書やデータによる明示が義務化されることで、交渉の土台が明確になります。

これによって、曖昧なスタートや、「とりあえずやってみてから相談」といった取引のあり方が減ることが想定されます。また、発注側の認識も改まり、交渉が前提となる習慣への一歩につながるでしょう。

フリーランスが条件提示や質問をしやすくなる環境が、少しずつ整備されることが期待されます。

【発注側】クライアント側の対応はどう変わる?

フリーランス新法の施行により、発注者にはいくつかの義務が課されるようになりました。従業員を使用しているかどうかによって義務の範囲は異なりますが、すべての発注者に契約条件の明示が求められます。

さらに、報酬支払いルールの明確化やハラスメント対策など、発注側の責任が明文化された点も特徴です。

ここでは、主に発注側が対応すべき義務について見ていきましょう。

契約条件の書面化と明確化

発注者は、契約前にフリーランスへ業務内容や報酬などの条件を文書や電子データで明示する義務があります。

これにより、口頭でのあいまいな取り決めや「言った・言わない」のトラブルを防ぐことが目的です。情報を形として残すことが、安心して業務を進める土台になります。

報酬の支払い期日の設定・期日内の支払い

報酬の支払いは、最大60日以内に支払うことが原則となりました。契約時点で具体的な期日を明記することが義務化され、報酬遅延の防止につながります。支払いのタイミングが明確になることで、フリーランスにとっても安心材料となるでしょう。

禁止行為の明確化

フリーランス新法では、禁止行為も明確化されました。発注者は、フリーランスに対して不当な契約変更や報酬の減額、返品の強要などを行ってはなりません。

これらは禁止行為として明示されており、違反した場合は是正勧告や企業名の公表などの対象となります。フリーランスの立場を守るための明確なラインが設けられた形です。

ハラスメント防止措置の義務化

クライアントによるパワハラやモラハラの防止も、発注者の義務として明文化されました。これには、業務上の指導を超えた言動や、過度な修正要求、プライベートへの干渉などが該当します。発注者は、適切な対応を講じることが必須です。これにより、フリーランスが安心して働ける環境づくりが求められています。

募集情報の正確性の確保

求人や業務委託の募集においても、発注者は内容を正確に記載する義務を負います。誤解を招く曖昧な表現や実態と異なる条件を提示することは、フリーランス新法の違反にあたる可能性があります。

そのため、初期段階から誠実な情報の提供が必須です。

育児・介護と業務の両立に対する配慮

6ヶ月以上の契約では、フリーランス側の申し出に応じて、育児や介護との両立に配慮した業務配分を行う義務があります。

働く環境やライフスタイルに合わせて柔軟な働き方を実現しやすくなる制度です。多様な働き方を支えるための新たな仕組みとして、注目されています。

長期契約時の契約解除ルールの明示

6ヶ月以上の契約を中途解除する場合は、あらかじめ定められた期間前の通知(事前通知)や、正当な理由の開示が必要です。

急な打ち切りによる不利益を防ぎ、安定した受注環境を整えることが目的です。継続的な契約ほど、こうしたルールの整備が安心感につながります。

【受注側】フリーランスは実際に何をすればいい?

フリーランス新法の施行によって、発注者に義務が課されるようになりましたが、受注側も内容を理解し、自衛する姿勢が必要不可欠です。

ここでは、契約書の確認や報酬の支払い期日、トラブル対応など、フリーランス自身がやるべき基本的なポイントを整理します。

契約書を必ず受け取り、内容を確認する

業務委託契約は、口頭ではなく必ず書面または電子データで取り交わしましょう。

業務範囲や報酬額、支払い方法に加え、納品形式や工数についての確認も重要です。たとえば、ライターなら修正回数、翻訳者ならフォーマットや提出方法、報酬が税込価格か税抜価格かなど、見落としがちなポイントがトラブルの原因になります。

想定以上に工数が多く、「思っていたよりも負荷が重い」と不満を抱えるフリーランスは少なくありません。

フリーランスはアルバイトや正社員のように時給や月給制ではなく、成果物やプロジェクト単位で報酬が支払われることが多いため、最初の段階で工数や条件を明確にしておくことが重要です。

また、途中解約や違約金の有無についても、事前に確認しておくと安心です。

報酬の支払い期日を確認する

フリーランス新法では、報酬の支払い期日を明記する義務があります。

支払いのタイミングが契約書に記載されていない、もしくは不明瞭な場合は必ず確認しましょう。原則として、業務の完了または給付の受領から60日以内の支払いが求められます。

不当な契約解除や報酬減額に注意する

契約期間中に一方的に契約を解除されたり、報酬を減額された場合は、違法となる可能性があります。6ヶ月以上の契約では、事前通知や正当な理由の説明が必要です。

契約内容をしっかりと記載・保管し、不当な対応には適切に対応しましょう。

ハラスメント被害に対処する

業務と関係のない連絡や高圧的な言動、過度な修正要求などは、ハラスメントに該当する場合があります。

発注者側には防止措置の義務があるため、問題を感じた場合は相談窓口の活用も視野に入れましょう。

たとえば、「個人LINEではなくSlackやChatworkなどのビジネスチャットを使う」「やりとりはDMではなくオープンなチャンネルで行う」といった工夫も有効です。不快なやりとりがあった場合に備えて、日頃から記録や証拠を残しておくとよいでしょう。

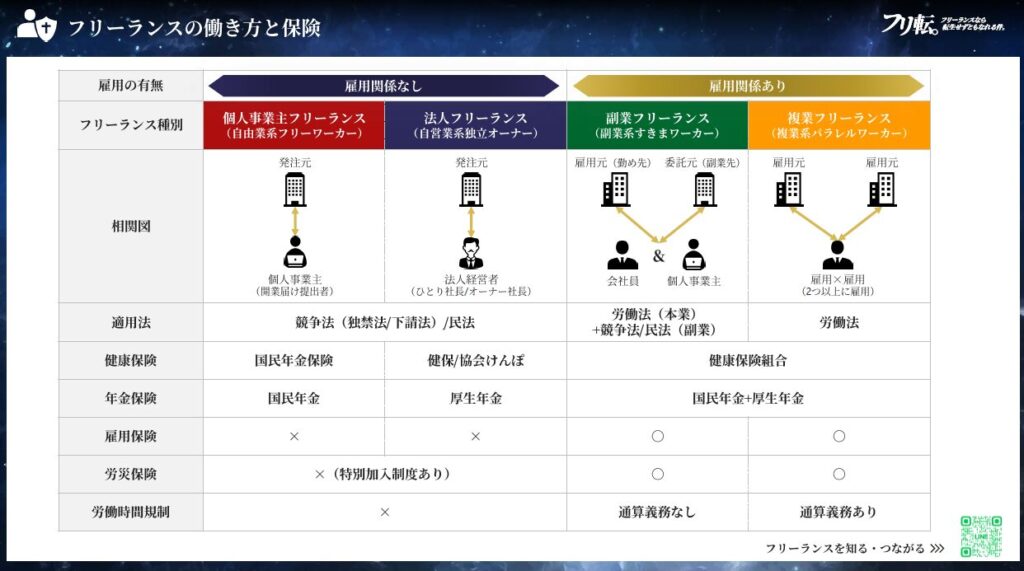

フリーランス新法はすべてのフリーランスに適用されるの?

「フリーランス新法」という名前から、すべてのフリーランスが対象だと思われがちですが、実はそうではありません。発注者や契約の条件によって、適用の有無が変わる仕組みになっています。

それでは、一体どのようなフリーランスに適用されるのでしょうか。

発注者が「特定業務委託事業者」の場合に適用される

フリーランス新法は、発注者が「特定業務委託事業者」に該当する場合、より多くの義務が課されるようになっています。

「特定業務委託事業者」とは、フリーランスに業務委託を行う事業者のうち、以下のいずれかに該当するものを指します。

- 法人であって、2人以上の役員がいる、または、従業員を使用している事業者

- 個人事業主であって、従業員を使用している事業者

つまり、従業員を使用しているか、一定の組織体制がある発注者が「特定業務委託事業者」となります。ただし、従業員を使用していない事業者であっても、「業務委託事業者」として契約条件の明示義務など一部の義務は共通で課されるため、完全に対象外というわけではありません。

一方、受注者側である「特定受託事業者(=フリーランス)」は、以下のいずれかに該当する人を指します。

- 個人であって、従業員を使用していない者

- 法人であって、1人代表のみ、かつ従業員を使用していない者

この定義には業種の制限はなく、ライター、エンジニア、一人親方、フードデリバリー、弁護士なども含まれます(いずれも従業員を使用していない場合に限ります)。

なお、フリーランス同士の取引であっても、発注側が「事業者」として業務を行っていれば、明示義務などが適用されるケースがあります。

参照:特定受託事業者に係る取引の適正化等に関する法律 (フリーランス・事業者間取引適正化等法) Q&A|内閣官房

働き方によって適用範囲が変わる可能性がある

契約上は業務委託でも、実態として発注者の指揮命令下で働いているケースなど、労働者性が強い場合は、労働基準法などの労働関係法令が適用される可能性があります。

この場合、フリーランス新法ではなく、雇用に近い立場として別の法制度が適用されるため、注意しましょう。働き方の「実態」によって判断される点が、ポイントです。

フリーランス同士の取引でも適用されるケースがある

発注者がフリーランスであっても、事業者として業務を委託していれば、法律の適用対象となる場合があります。従業員を使用していない場合は、「特定業務委託事業者」には該当しませんが、契約条件の明示義務など一部の規定は適用されます。

取引形態よりも事業者性が判断基準となるため、注意してください。

単発案件や短期間の取引でも適用される場合がある

契約期間の長さにかかわらず、契約内容が業務委託に該当し、発注者が事業者であればフリーランス新法の適用対象となります。

一方で、発注者が個人で業として行っていない場合(例:一般消費者など)は対象外です。あくまでも事業者としての発注かどうかが重要です。

フリーランス新法の今後の課題は?

フリーランス新法には、契約トラブルを減らす仕組みが盛り込まれていますが、課題が残っているのも事実です。ここでは、施行後に見えてきた運用面での懸念や、今後の改善点について見ていきましょう。

契約書の義務化が形骸化する可能性

契約書の書面交付が義務化されても、実際の運用が形式的にとどまる懸念があります。実際に、株式会社みらいワークスが実施した『フリーランス・副業プロフェッショナル人材への働き方とキャリアに関する実態調査』によると、約7割の人が、フリーランス新法施行後に「特に大きな変化は感じていない」と回答しています。

また、テンプレをそのまま流用したり、実態と異なる条件が記載されるケースも想定されます。フリーランスが本当に守られるには、契約書の中身に目を通し、必要があれば交渉することが重要です。

報酬未払いや遅延の実効性

報酬支払いのルールは整備されましたが、未払いへの対応がフリーランス任せになりやすい点が課題です。泣き寝入りを防ぐには、支払い遅延の事実を示す証拠の記録や、相談窓口の利用も視野に入れる必要があります。

制度があっても、実効性を持たせるためのサポート体制が求められます。

フリーランスが交渉力を持てるとは限らない

法的なルールが整っても、実際の取引現場では「言いづらい」「断られるかもしれない」といった心理的ハードルが残っています。『令和4年度フリーランス実態調査結果」では、20%のフリーランスが「交渉の余地はあったが、実際には交渉を行わなかった」と回答しているのが実情です。制度を活かすには、交渉することが当たり前になる環境づくりも必要となります。

フリーランス側の意識や知識が追いつかない可能性

制度が整備されても、「知らなかった」「契約書をよく読まなかった」という状態では、守られる権利も活かしきれません。最低限の法律知識や契約の読み方を理解することが、自衛の第一歩となります。

フリーランス新法をきっかけに、フリーランス自身が契約への意識を高めることが求められています。

発注側の法順守が徹底されない可能性

『令和4年度フリーランス実態調査結果』によると、約4人に1人のフリーランスが「契約書に明記されていた条件が、後から一方的に変更されたことで不利益を受けた」と述べています。

制度があっても、発注者側の意識や理解が不十分なままでは、トラブルは防ぎきれません。法の順守を促す周知や、違反事例の公開が重要になっていくでしょう。

発注側が発注を控える可能性

制度によってフリーランスが守られるようになる一方で、発注する側が面倒と感じて発注自体を控える可能性も懸念されています。

人事と現場が離れている場合に、ルールを理由に契約を打ち切られてしまったケースなどが考えられます。

とくに大企業などで、法務や人事が厳格に動く場合、現場が柔軟に契約できなくなるケースも想定されるでしょう。制度の意義を正しく伝え、発注側にも理解とメリットを感じてもらう働きかけが求められます。

フリーランス新法は、うまく使えば心強い味方に

フリーランス新法は、私たちフリーランスの気持ちに寄り添い、守ってくれる、「フリーランスの味方」ともいえる制度です。

会社に属していない私たちは、これまで契約や仕事において「自己責任」を強いられることも少なくありませんでした。しかし、会社に守られていない働き方だからこそ、社会がルールで守る仕組みが必要です。

契約トラブルや報酬の未払いといった、長年見過ごされがちだった問題に対して、ようやくルールが整い始めました。契約条件の明示義務や報酬の支払期日の設定、ハラスメント防止措置など、これまで「空気」だったマナーが、明確な義務としてルール化された点は大きな進展です。

一方で、実態がいまだ偽装請負に近いと感じている声も多く、SNSなどでは「フリーランス新法施行後も、環境の変化を実感できない」「フリーランス新法を知らない人が多い」という意見も少なくありません。認知度は高くても、理解度や運用面でのギャップはまだ大きいのが現状です。

特に受注者側であるフリーランス自身の知識不足も、課題の1つです。制度の中身を知らなければ、たとえ不当な取引を受けていても気づけず、適切に対応できないまま泣き寝入りしてしまう可能性があります。

フリーランス新法は、上手に活用すれば私たちフリーランスの強い味方になってくれます。制度を形骸化させないためにも、法制度に頼りきるのではなく、フリーランス自身が理解や知識を深め、自衛意識を持つことが、今後さらに重要になっていくのではないでしょうか。