個人事業主として働く中で「収入はあるのになぜか貯金が増えない」と悩んでいませんか。実は、フリーランスの方の多くが同じような悩みを抱えています。会社員とは異なる収入構造や社会保障制度の違いにより、個人事業主は独特の金銭管理の課題を抱えているのです。

本記事では、個人事業主が貯金できない具体的な理由を明らかにし、効果的な貯蓄方法をご紹介します。フリーランス初心者の方でも実践できる具体的なノウハウをお伝えしますので、ぜひ最後までお読みください。

個人事業主が貯金を成功させるためには、売上と手取りの違いを理解し、収入の20〜30%を必ず貯蓄に回すべきです。貯金専用口座を開設し、生活水準を上げずに固定費削減と節税対策を徹底してください。資金繰り表で毎月の収支を見える化し、どんぶり勘定を完全に排除することが貯蓄成功の絶対条件です。

個人事業主に必要な貯金額と貯蓄の重要性

フリーランスに理想的な貯金

個人事業主にとって、どの程度の貯金が必要なのでしょうか。一般的に、フリーランスの理想的なキャッシュポジションは半年から1年分の生活費とされています。

| 項目 | 推奨期間 | 月30万円の生活費の場合 |

| 最低限必要な貯金 | 6カ月分 | 180万円 |

| 理想的な貯金額 | 12カ月分 | 360万円 |

実際のフリーランスの平均貯金額は431万円というデータもあり、多くの個人事業主が相応の備えを持っていることが分かります。しかし、この金額に届いていない方も少なくありません。

会社員との貯蓄環境の違い

個人事業主と会社員では、貯蓄を取り巻く環境に大きな違いがあります。会社員の場合は毎月決まった給与が振り込まれ、社会保険料も会社が半分負担してくれます。一方、個人事業主は収入の変動が大きく、社会保険料も全額自己負担となるため、より計画的な貯蓄が必要になります。

貯蓄目標の設定方法

効果的な貯蓄を行うためには、明確な目標設定が欠かせません。まずは現在の月間生活費を正確に把握し、その6〜12カ月分を目標貯蓄額として設定しましょう。目標が明確になることで、毎月どの程度貯金すべきかが見えてきます。

CHECK

・フリーランスは半年から1年分の生活費を貯金して備える必要がある

・会社員と比べ収入や保障が不安定なため計画的な貯蓄管理が求められる

・月間生活費を基準に6~12カ月分の具体的な目標額を決めることが重要になる

個人事業主が貯金できない5つの根本的理由

収入の不安定性による影響

個人事業主の最大の課題は、収入の不安定性です。仕事が0になる恐れが常にあり、来月の収入が保証されていません。この不安から、収入があるときについ使いすぎてしまう傾向があります。

また、報酬が振り込まれない場合もあります。クライアントの支払い遅延や倒産により、予定していた収入が入らないリスクは会社員にはない個人事業主特有の問題です。

税金と大きな出費の負担

個人事業主は税金や業務での大きな出費が発生します。所得税、住民税、国民健康保険料、国民年金保険料などを全額自己負担しなければなりません。

| 税金・保険料の種類 | 会社員 | 個人事業主 |

| 所得税 | 源泉徴収 | 確定申告で納付 |

| 住民税 | 給与天引き | 自分で納付 |

| 健康保険料 | 会社が半額負担 | 全額自己負担 |

| 年金保険料 | 会社が半額負担 | 全額自己負担 |

社会保障制度の違い

傷病手当金・退職金など社会保険が乏しいことも、個人事業主の貯蓄を困難にする要因です。会社員なら病気で働けなくなっても傷病手当金が支給されますが、個人事業主にはこのような保障がありません。

さらに、年金額が低いことも将来への不安を生み出します。国民年金のみの加入では、将来受け取れる年金額は厚生年金加入者よりも大幅に少なくなります。

税金負担による手取り減少

個人事業主は「税金貧乏」に陥りがちです。売上が上がっても、そこから経費、税金、社会保険料を差し引くと、実際に自由に使えるお金は思っているより少なくなります。この仕組みを理解せずに支出計画を立てると、貯金どころか資金繰りに困ることになります。

CHECK

・収入が不安定で支払い遅延や仕事ゼロのリスクが常にある

・税金や社会保険料を全額自己負担するため支出が大きくなる

・保障が乏しく年金額も少ないため将来不安で貯金が難しくなる

個人事業主のための効果的な貯蓄戦略

固定費削減と節税による手取り増加

貯蓄を増やすためには、まず固定費の削減・節税をして手取りを増やすことが重要です。通信費、保険料、家賃などの固定費を見直し、適切な経費計上により税負担を軽減しましょう。

節税対策としては、小規模企業共済やiDeCoの活用、青色申告による65万円控除の利用などが効果的です。これらの制度を活用することで、年間数万円から数十万円の節税効果が期待できます。

貯蓄システムの構築

効果的な貯蓄のためには、システム化が欠かせません。以下の方法を組み合わせて実践しましょう。

目標貯蓄額の明確化

毎月いくら貯蓄するかを具体的に決めます。収入の20〜30%を目安にしましょう。

貯金専用口座の開設

事業用口座、生活費用口座とは別に、貯金専用の口座を開設します。この口座のお金には手をつけないルールを徹底しましょう。

生活水準管理のポイント

とにかく生活レベルは下げるよりも「上げない」ことが重要です。収入が増えても生活費を上げず、増加分は貯蓄に回しましょう。

「売上=自由に使えるお金」と思わないマインドセットが必要です。売上から税金、経費、生活費を差し引いた残りが貯蓄可能額であることを常に意識しましょう。

資金管理の見える化

自分の給与水準を決めて引き出しルールを守ることで、計画的な資金管理が可能になります。毎月一定額を「給与」として生活費口座に移し、それ以上は使わないルールを作りましょう。

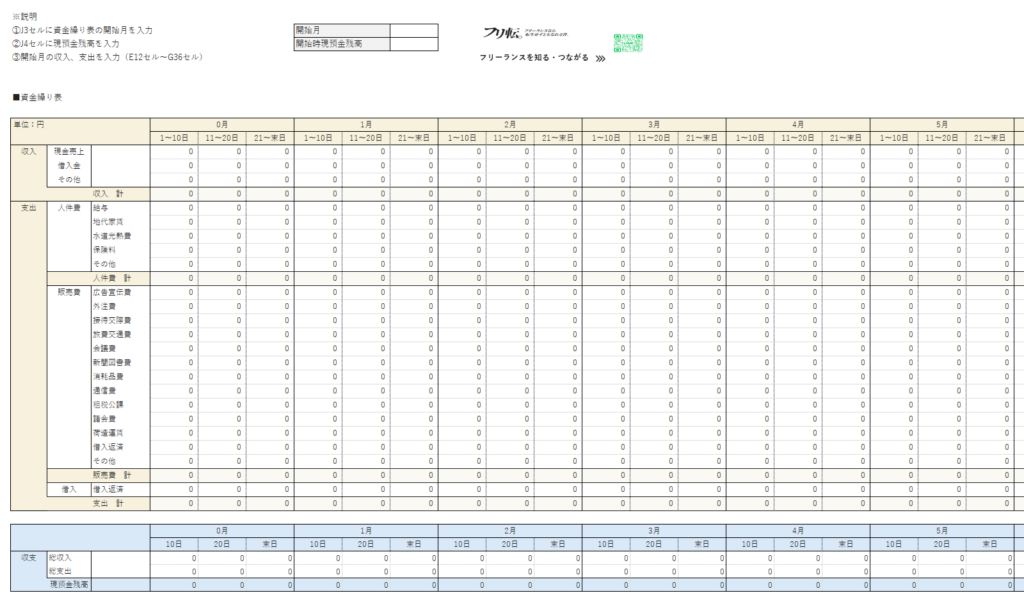

一度資金繰り表をつくってお金の流れを見える化することも重要です。月ごとの収入予定、支出予定を表にまとめ、キャッシュフローを把握しましょう。

| 項目 | 1月 | 2月 | 3月 |

| 売上予定 | 80万円 | 70万円 | 90万円 |

| 経費予定 | 20万円 | 15万円 | 25万円 |

| 税金・保険料 | 15万円 | 15万円 | 15万円 |

| 生活費 | 30万円 | 30万円 | 30万円 |

| 貯蓄可能額 | 15万円 | 10万円 | 20万円 |

無駄な経費支出もあぶり出してなくすため、定期的に支出を見直し、本当に必要な経費かどうかを検証しましょう。

毎月の損益のどんぶり勘定をなくすことで、正確な収支把握が可能になります。家計簿アプリや会計ソフトを活用し、日々の収支を記録する習慣をつけましょう。

月にいくら貯まるか明確にすることで、目標達成への道筋が見えてきます。毎月の貯蓄実績を記録し、目標と実績の差を分析して改善点を見つけましょう。

CHECK

・固定費を見直し節税を活用して手取りを増やすことが重要になる

・目標設定や専用口座の活用で貯蓄をシステム化しやすくなる

・資金繰り表で収支を見える化し無駄を減らして貯蓄額を確保する

個人事業主が貯金できない理由は、収入の不安定性、重い税負担、乏しい社会保障制度など、会社員とは異なる特有の課題にあります。しかし、これらの課題を理解し、適切な対策を講じることで、確実に貯蓄を増やすことができます。

重要なのは、売上と手取りの違いを正しく理解し、計画的な資金管理を行うことです。固定費の削減、節税対策、貯金専用口座の開設、資金繰り表の作成など、具体的な行動を継続することで、理想的なキャッシュポジションの構築が可能になります。

まずは現在の収支状況を正確に把握し、月々の貯蓄目標を設定することから始めてみてください。小さな一歩の積み重ねこそが、将来の安心です。