2023年10月にはインボイス制度の開始、2024年1月には電子帳簿保存法の義務化、そして2024年10月にはフリーランス新法の施行など、ここ数年、フリーランスを取り巻く制度が次々と整備されています。

こうした目まぐるしい変化は、自由な働き方を支える一方で、各制度への理解や実務対応をフリーランスにも強く求めるシーンも増えています。特に「電子取引データの保存義務」は、対応が遅れがちにもかかわらず、見落とせない義務の1つです。

この記事では、「電子取引における保存ってなに?」「結局、自分に何が必要なの?」といった疑問に答えながら、フリーランスがやるべきことや対応のコツについて、わかりやすく解説します。

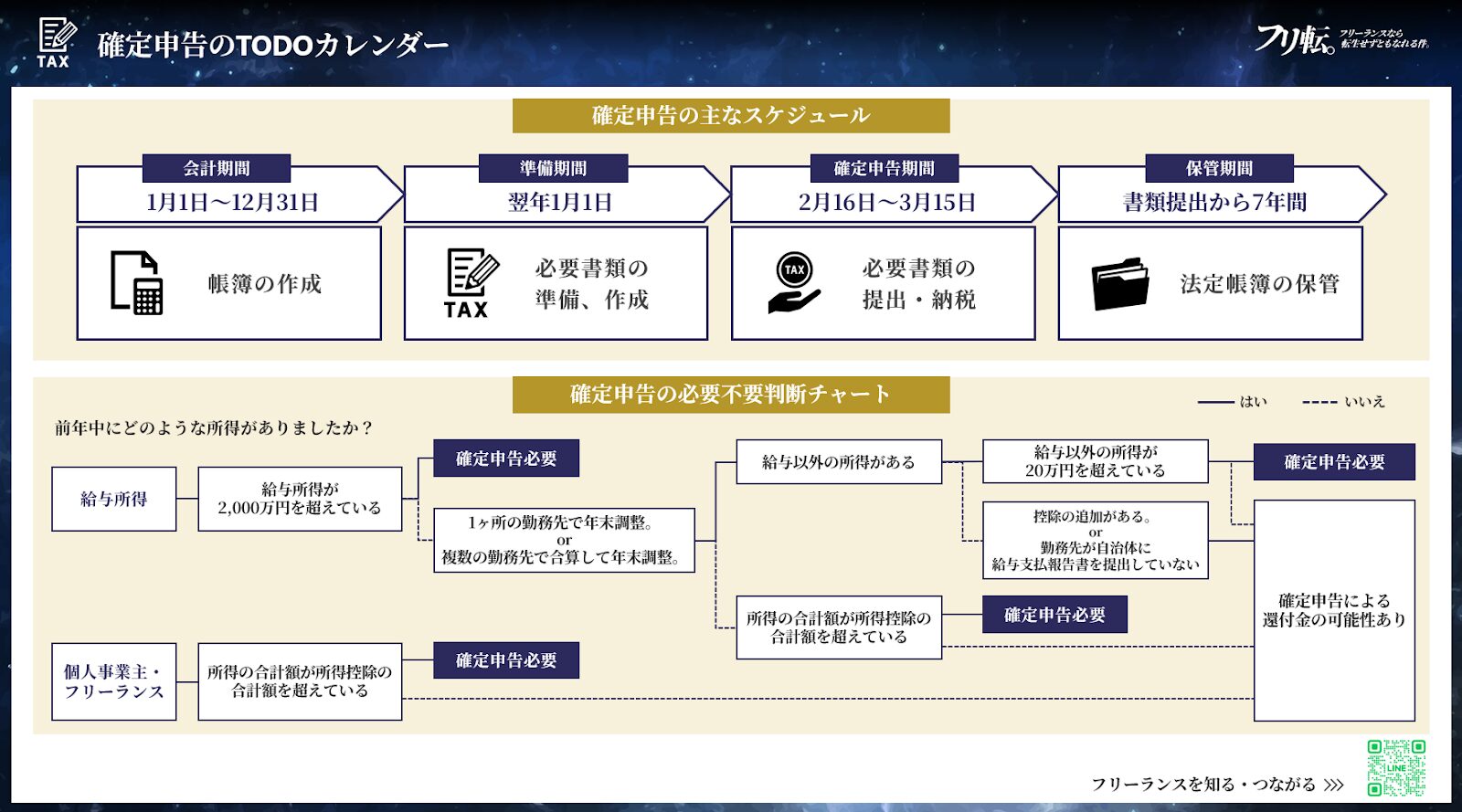

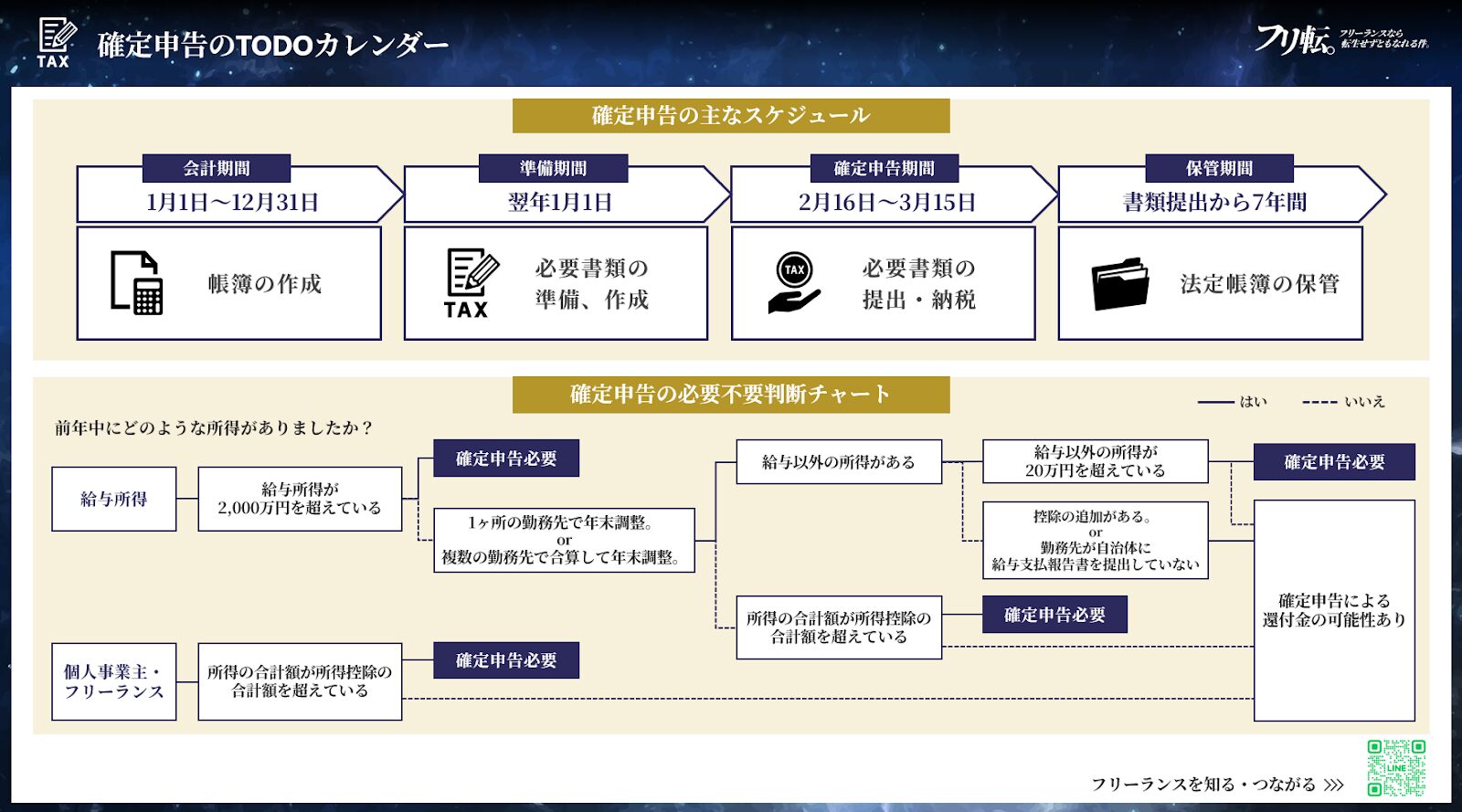

電子取引におけるデータ保存義務って何?

電子取引における「データ保存義務」とは、請求書や領収書などをメールやWebでやりとりした場合に、そのデータを電子のまま保存しなければならないというルールです。これは、2022年の電子帳簿保存法改正により義務化され、2024年1月から本格的に運用が始まりました。

紙に印刷して保存する方法は認められないため、対象者はデータのまま保存する必要があります。取引の電子化が進む中で、税務調査への対応を効率化する目的で制定されました。データ保存義務に違反した場合、罰則もあります。

ここでは、フリーランスならおさえておきたい、データ保存義務の対象者や違反した場合の罰則について見ていきましょう。

データ保存義務はフリーランスも対象?

請求書や領収書をメールやWebで受け取っているなら、フリーランスでも電子取引の保存義務が発生します。「個人だから関係ない」と思っていると、実は対象だった…なんてケースも少なくありません。

違反すると、青色申告の取り消しや加算税などのリスクもあるため、油断は禁物です。まずは、自分が対象かどうかをしっかり確認しておきましょう。

データ保存義務に違反するとどうなる?

電子取引データの保存を怠ると、税務署に注意されるどころでは済みません。最悪の場合、青色申告の取消や経費の否認、重加算税の対象になるなど、フリーランスにとって大きな痛手となる可能性があります。

たとえば、データ保存が不十分だと、「帳簿が信頼できない」と判断され、推計課税の対象になります。経費計上も認められず、実際より多くの税金を支払うハメになるケースもあるでしょう。

さらに、悪質だとみなされれば、重加算税(最大50%上乗せ)の適用もあります。つまり、保存ミス1つが数十万円〜百万円単位の損失につながるリスクがあるということです。

「データ保存ぐらい、あとでやればいいや」と放置してしまうと、税務調査で一気に不利になるかもしれません。

そのため、日頃から適切に保存・管理することが、自分の身を守る一番の対策になります。

CHECK

・フリーランスも対象になる可能性がある

・違反すると、重い税務リスクにつながる

・日頃から適切に保存・管理する必要がある

データ保存義務の実態は?

電子帳簿保存法の義務化により、多くの企業や個人が対応を進めていますが、現場では「手間が増えた」「複雑で分かりにくい」といった声も少なくありません。

ここでは、実際の対応状況や現場のリアルな声をもとに、データ保存義務の「今」を見ていきましょう。

多くの人や企業が負担を感じている

電子帳簿保存法の義務化により、多くの企業が対応を進める一方で、実務面での負担感も無視できません。たとえば、リコージャパンの調査によると、全国の中堅・中小企業のうち86%がすでに対応を進めているものの、93%が「業務効率化が必要」と回答しています。

また、Sansan株式会社の調査では、経理担当者は月4.5時間、非経理担当者も月4.1時間の業務増という結果が出ており、導入後の作業負担が深刻化していることがわかります。

実際、ネットでも「電子取引のチェックが4つも増えて地獄のようだ」「システムに自動取り込みしてほしい」といった声が散見されており、現場では対応して終わりでは済まない状況です。

フリーランスの場合も、請求書や領収書のやり取りがメールやチャットなどで完結するケースが多いため、対象になっている可能性は十分にあります。

そのため、対応を後回しにするのではなく、「どのようなデータを、どのように保存すればいいか」を今のうちに確認しておくことが大切です。

参照:

電帳法対応に関する調査を実施、93%の企業が「業務効率化が必要」と回答 | リコーグループ 企業・IR | リコー

Sansan、「電子帳簿保存法に関する実態調査」を実施〜電帳法対応で、経理担当者の業務が一人あたり月4.5時間増加。紙と電子の混在による業務負担増が明らかに〜 | Sansan株式会社

CHECK

・義務化が進む一方で、現場では作業負担が増加

・多くの人や企業が業務効率化の必要性を感じているのが現状

・対応を後回しにせず、今のうちに準備を始めることが大切

フリーランスは具体的に何をすればいい?

電子取引データの保存義務があるとわかっても、実際に何をすればいいのか分からないというフリーランスもいるのではないでしょうか。

ここでは、フリーランスが最低限やっておくべき対応について、簡潔に紹介します。

より詳細な実践方法については、以下の記事も参考にしてください。

インボイス登録した課税事業者の場合は?

インボイス制度に登録した課税事業者の場合、電子取引データの保存義務に加えて、保存対象となるデータの範囲や形式にも注意が必要です。

たとえば、仕入税額控除を受けるためには、適格請求書(インボイス)をデータで保存し、その形式や検索性などが要件を満たしている必要があります。

保存すべきデータって?

電子帳簿保存法では、請求書や領収書、契約書、見積書など、従来紙で保存していた書類に相当する電子データを保存する必要があります。

具体的には、メールやWeb上で受け取った請求書・領収書、ECサイトでの購入履歴、クラウドサービスからのダウンロードデータなどが該当します。

これらのデータは、受け取った場合だけでなく、送信した場合も保存対象となります。保存形式は問いません。PDFやスクリーンショットでも問題ないでしょう。

参照:電子取引データ|国税庁

保存方法は?どうやってやればいいの?

電子取引データは、改ざん防止のためのいずれかの措置を講じて保存する必要があります。具体的には、以下の方法のいずれかで対応可能です。

- タイムスタンプを付けて保存する

- 訂正・削除の履歴が残るクラウドサービスなどで保存する

- 改ざん防止に関する事務処理規程を整備し、その手順に沿って保存する

また、「日付・金額・取引先」で検索できるようにしておくことも求められています。専用システムがなくても、ファイル名を統一ルールで付ける、Excelで索引簿を作成するといった方法で対応可能です。

税務調査などでデータを提示できるよう、モニターやプリンターの準備も必要です。対応を後回しにせず、今のうちに保存方法を見直しておきましょう。

参照:電子取引データ|国税庁

どんなツールが便利?選び方は?

電子取引データの保存には、改ざん防止や検索性の確保といった要件を満たす必要があります。これらの条件をクリアするためには、電子帳簿保存法に対応したクラウド会計ソフトや請求書管理ツールを活用するのが有効です。

たとえば、freeeやマネーフォワードなどの主要な会計ソフトは、タイムスタンプの付与や訂正削除履歴の保存、検索機能の確保に対応しています。導入にあたっては、ツールが「電子帳簿保存法対応」と明記されているかを確認することが重要です。

対応の手順としては、まず自社の取引形式を整理し、必要な保存機能を明確にしたうえで、対応可能なツールを選定する流れが基本となります。複数のサービスを併用している場合は、保存場所やファイル名のルールを統一することで、業務の属人化や検索漏れのリスクを防ぐことが可能です。

CHECK

・対象となる保存データを把握する

・正しい保存方法を選定する

・自分に合ったツールを導入する

フリーランスが保存時に気をつけるべきことは?

電子取引データの保存には、いくつかのルールや注意点があります。ここでは、フリーランスがとくに意識すべきポイントを3つに分けて紹介します。

改ざん防止の要件

電子取引データは、タイムスタンプを付けて保存するか、訂正・削除の履歴が残るシステムで保存する必要があります。事務処理規程を作成・運用する方法でも対応可能です。

検索性の確保

保存したデータは「日付・金額・取引先」で検索できるようにしておくことが求められます。前述したクラウド会計ソフトなど、対応機能を備えたツールを活用すると便利です。

紙での保存との違い

電子で受け取ったデータを、印刷して保存するだけではNGです。紙で受け取った書類は、紙保存でも問題ありませんが、スキャンして電子保存する方法も認められる場合があります。

CHECK

・タイムスタンプや履歴機能で改ざん防止に対応する

・「日付・金額・取引先」で検索できるように整理する

・電子で受け取ったものは電子のまま保存する必要がある

めんどくさいけど…やらなかったらどうなる?

電子取引データの保存は、「やっていないからすぐに罰則を受ける」という性質のものではありません。しかし、対応を後回しにしていたことが、税務調査の場面で思わぬリスクとして跳ね返ってくる可能性があります。

ここでは、保存義務を行った際の税務調査・経費否認リスクなどについて解説します。

税務調査で「帳簿の信頼性」が疑われる

税務調査では、帳簿や領収書、請求書の保存状況が厳しくチェックされます。

とくに、電子取引に関するデータについては、「紙に印刷して保管しているだけ」「改ざん防止措置が取られていない」といった状態では、帳簿の信頼性に欠けると判断されるリスクがあります。

このように判断された場合、調査官から「本来の取引内容が正確に記録されていない」とされ、経費としての否認や推計課税といった不利益な対応につながる可能性があるでしょう。

経費として否認されるケースもある

電子取引に関する保存要件を満たしていないと、たとえ実際に事業のために支出した費用であっても、「証拠不十分」として経費として認められないケースがあります。

たとえば、クラウドサービスで取得した請求書をPDFで保存していたものの、タイムスタンプも履歴も残っていなかった場合、「このデータは改ざんされていないと証明できない」と判断され、経費から除外されるおそれがあります。

特にフリーランスの場合、1つひとつの経費が事業利益に直結するため、少額の否認でも税額に大きな影響が出る可能性があるでしょう。

帳簿全体の否認=加算税リスクの引き金になる可能性がある

一部のデータ保存の不備がきっかけとなり、帳簿全体の信頼性が疑われると、さらに大きな税務リスクが発生します。

たとえば、保存が不十分な取引が複数見つかった場合、「意図的な隠ぺいまたは仮装」とみなされ、重加算税(本来の税額に最大50%上乗せ)の対象になる可能性もあります。

つまり、保存方法1つのミスが、帳簿全体の信頼を揺るがす要因となりかねないため、注意しましょう。

CHECK

・帳簿の信頼性が疑われる可能性がある

・経費として否認される恐れがある

・帳簿全体が加算税対象になるリスクがある

めんどうな保管、ちょっとでもラクにするには?

電子帳簿保存法への対応が求められるなか、どのようにすれば効率よく保存できるか、頭を悩ませているフリーランスも少なくありません。「すべてデータで残せばいいのでは?」と考え、領収書や請求書をまるごとデータ管理するフリーランスも見られます。

こうしたデータ管理の手段としては、会計ソフトの活用が代表的です。たとえば、会計ソフトに連携することで、クラウド上に取引情報を一元管理し、紙での管理を最小限に抑えるケースなどがその一例として挙げられます。

すべての取引を電子化する必要はありませんが、「データで受け取れるものは電子で受け取り、紙の場合もすぐにスキャンする」といった対応を意識することで、保存漏れや手続き忘れのリスクを大幅に減らすことができます。

ここでは、保存をスムーズにするための工夫について、具体的に見ていきましょう。

そもそも電子化された状態で受け取る

保存の手間を減らすには、受け取る時点ですでにデータ化されていることが重要なポイントになります。

たとえば、取引先から届く請求書や契約書がPDFなどの形式で送られてくれば、社内でスキャンや変換をする必要もなく、そのまま保存要件に沿った対応がしやすくなります。

もちろん、すべての取引が電子化されている必要はありません。郵送などで届いた紙の書類でも、受領後すぐにスキャンしてデータとして保管すれば、対応可能です。

受け取る書類をなるべく電子化しておくことで、支払い漏れや保存漏れといった業務上のリスクも最小限に抑えることができます。

現場で迷わないためのルールを作る

業務を効率的に進めるには、「何をどう保存するか」の判断基準を明文化しておくことが効果的です。

たとえば、「FAXで届いた書類はすべて自動でPDF化する」「契約書は可能な限り電子締結を推奨する」といったルールを設定しておけば、書類ごとの対応をその都度判断する必要がなくなります。

さらに、「紙での保存が必要なものには『紙保存』と記載したシールを貼り、保管場所を統一する」といった具体策を講じることで、担当者間での認識のズレを防ぐことも可能です。

ルールが整備されていれば、フリーランス本人だけでなく、将来的にチームで作業する場面でも、情報の取り扱いがブレなくなるため、対応が進めやすくなります。

CHECK

・会計ソフトなどでデータ管理を効率化

・書類は受領時点で電子化しておくと便利

・保存ルールを明文化すれば、迷わず対応可能に

まだまだ課題やグレーゾーンもたくさん…

実務の現場では、電子帳簿保存法への対応に関してさまざまな課題やグレーゾーンが存在しています。ここでは、現場でよく挙がる具体的な課題と、今後の展望についてチェックしていきましょう。

紙書類と電子取引データが混在している

現場では、郵送で届く紙の請求書とPDFの電子データが混在し、整理が難しいという声が多く聞かれます。

特に税務関連では、同じ内容が紙と電子の両方で届くこともあるため、「どちらを保存すべきか」「重複しないようにどう管理するか」といった悩みも多い傾向です。

また、制度が過渡期にある中、「すべてを電子で管理するのは現実的に難しい」という声も少なくありません。高齢の事業者やITに不慣れな層では対応が困難な場面も多く、超高齢化が進んでいる日本において、スキル格差や負担感の大きさが課題になっています。

会計ソフトの導入・運用が進まない

また、会計ソフトの導入や運用に関しても、コストや操作性の問題から導入が進まないケースもあります。これらの課題に対して、税理士や専門家の意見を参考にしながら、適切な対応策を検討することが求められています。

明確なガイドラインがない

たとえば、取引メールの本文やSNSのDMなど、正式な書類以外のやり取りが保存対象となるかどうかについては、明確なガイドラインがないため、対応に苦慮している事業者も多いようです。

「電子帳簿保存法の対策セミナーでも、取引メールの保存範囲が十分に説明されていない」といった声もあり、たとえば売上計上に関係するやり取りを削除していた場合には、帳簿不備とみなされ重加算税のリスクが高まるという懸念も出ています。

しかし、実際には「DMやメールをすべて保存するのは現実的でない」という声も多く、「どこまで保存すれば十分か」という基準の不明確さが、現場の混乱を招いています。

現場や専門家の声から見る、今後の電子帳簿保存法

電子帳簿保存法への対応は、制度の整備だけでなく、現場のIT環境や業務の変化にも密接に関わっています。税理士や経理担当者、会計ソフト企業など、さまざまな立場の声からも、今後の方向性が少しずつ見えてきています。

たとえば、会計ソフト「freee」では、インボイス番号を自動で読み取り、事業者情報を検索・表示できる機能が実装されるなど、保存の“手間”を減らす自動化の流れが加速しています。

また、税理士の中からは「これからは税務もデジタル化に強くないと対応できない時代が来る」との声もあり、電子帳簿保存法は単なる「保存義務」ではなく、業務全体のデジタル対応の一環と捉える視点が広がっています。

一方、実務では「メールで請求書を受け取って印刷保存しているが、将来的にNGになるのでは?」という不安の声も散見されます。現時点では認められている対応でも、将来的なルール変更やガイドラインの見直しがある可能性は否定できません。

このように、現場や専門家のリアルな声からも、「効率化」と「ルールの明確化」への期待と課題が交錯しており、今後の動向を注視していく必要がありそうです。

令和7年度税制改正で見直しの方針も明示されている

2024年(令和6年)7月に公開された「令和7年度税制改正の大綱」では、電子取引における電磁的記録の保存制度に関する見直しが正式に盛り込まれました。これは、今後の電子帳簿保存法の運用に大きな影響を与える可能性があります。

たとえば、重加算税の加重措置に関しては、保存要件を満たした「特定電磁的記録」については対象外とする方向で見直しが進められています。この「特定電磁的記録」には、訂正・削除の履歴が確認できるシステムで保存されたデータや、帳簿との相互関連性が確保されているデータなどが該当します。

さらに、青色申告特別控除(65万円)の適用要件についても、帳簿の電磁的保存だけでなく、こうした一定のシステム要件を満たした電子保存をしていれば要件を満たすとする方向での緩和が予定されています。

これらの改正案は、2027年(令和9年)以降に適用が開始される見通しです。中小企業やフリーランスにとっては、ツールやシステムの整備によって、より実務に即した柔軟な運用が可能になることが期待されています。

CHECK

・紙と電子の混在やIT格差が混乱を招いている

・会計ソフト導入や保存範囲の判断が難しい

・令和7年度改正で制度の見直しが進められている

電子帳簿保存法は、私たちフリーランスにとって決して他人事ではありません。

インボイス制度、フリーランス新法、そして電子帳簿保存法の義務化…。制度が次々と変わる中で、何をどうすればいいのか分からず、後回しにしてしまっている人も多いのではないでしょうか。

しかし、電子帳簿保存法は、私たちフリーランスにとって、税務上のリスクから身を守るための「備え」です。

難しく感じるからこそ、「まずはここから」という入り口を見つけて、1つずつ整えていくことが大切です。最初は完璧じゃなくても問題ありません。少しずつ対応を始めておくことで、後々のリスクを防ぐことができます。

また、義務だからといやいや対応するのではなく、仕組みを理解し、自分の仕事のスタイルに合った方法でコツコツ整えていくことで、将来のトラブルを未然に防ぐことができるでしょう。

ただ言われるがままに従うのではなく、制度の内容を正しく知り、自分自身で考えて選ぶ姿勢こそが、これからのフリーランスにはますます求められるのではないでしょうか。