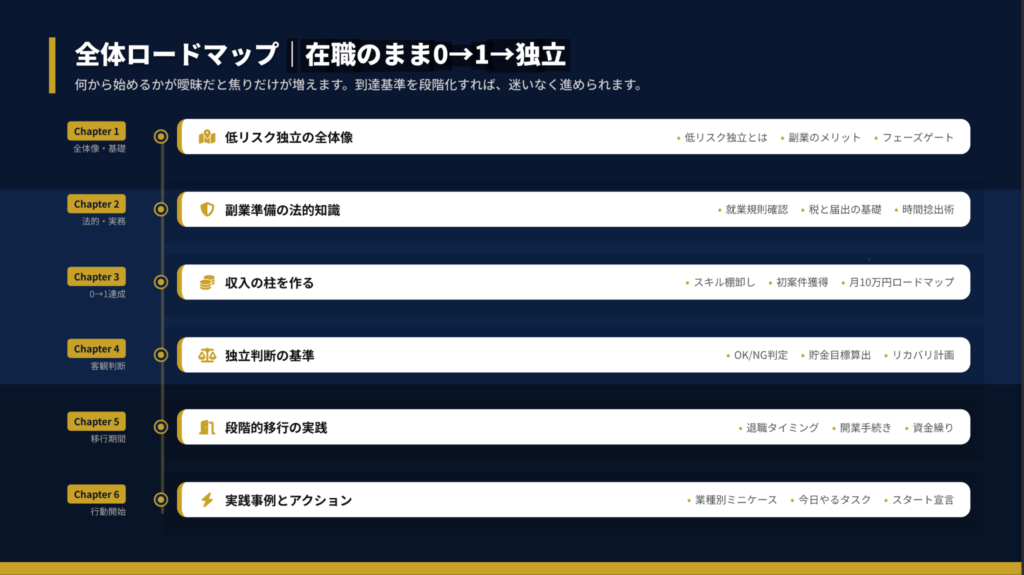

結論:低リスク独立は5段階で実現

低リスク独立は、在職収入を維持しながら副業で収入源を二重化し、段階的に独立へ移行する手法です。生活費6-12ヶ月分の貯金と月10万円以上の副業収入を達成してから独立することで、失敗リスクを最小化できます。この記事を読めば、準備フェーズから開業手続きまで、会社を辞めずに独立を実現する全手順が明確になります。

状況別ショートカット

| 副業を始めたいが会社の規定が不安 | 低リスク独立の法的準備は4段階 |

| 副業収入がまだゼロで何から始めるべきか迷っている | 低リスク独立の初案件は3段階 |

| 副業収入が安定してきたので独立判断をしたい | 低リスク独立のGO判定は4条件 |

| 退職のタイミングと手続きを具体的に把握したい | 低リスク独立の退職は90日逆算 |

低リスク独立の核心は3要素

「独立したいけど、収入がゼロになるリスクが怖い」という不安を抱えていませんか。私も最初は同じ悩みを抱えていました。

低リスク独立とは、収入源を急に一本化せず、在職収入と副業収入の二重化で移行する手法です。固定費に対して安全域を設け、損切りや立て直しの選択肢を常に持つことが核心となります。

| 収入の二重化 | 給与という安全弁を確保しながら、副業で事業所得を作る。利益より「給与以外で稼ぐ経験」を優先 | 独立経験がなく、まず副業で感覚を掴みたい人 |

| スモールテスト | 借金をせず、手持ちの資金と時間で小さく試す。失敗しても本業の生活基盤があるため何度でも実験可能 | リスクを最小限にしながら事業の勝ちパターンを探したい人 |

| 拡張・安定化 | 勝てるパターンが見えてからリソースを投下。月10万円など具体的な基準を超えて初めて独立を検討 | 副業収入が安定し、本格的な独立準備に入りたい人 |

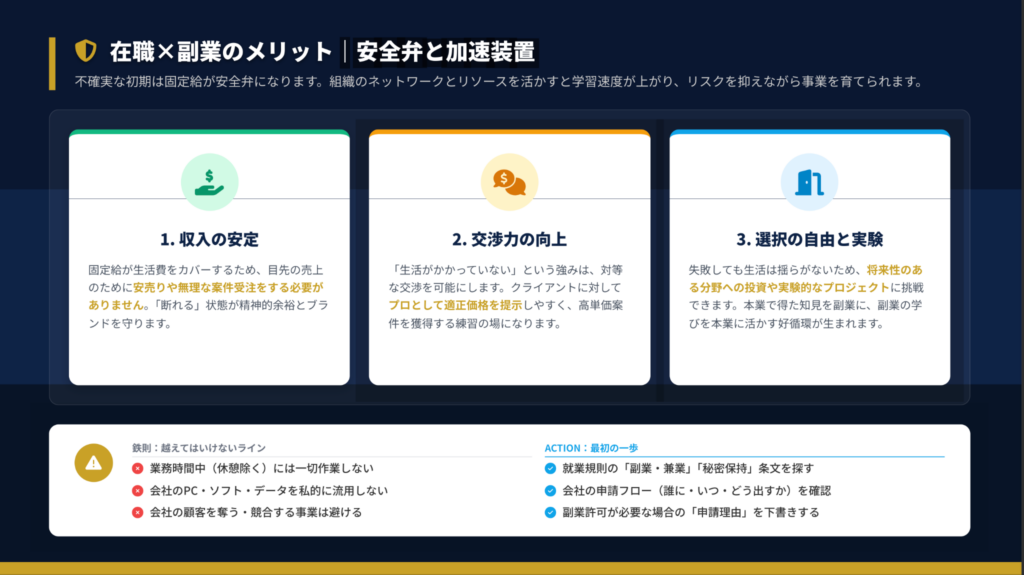

在職しながら副業を行う最大の強みは、固定給が生活費をカバーするため、目先の売上のために安売りや無理な案件受注をする必要がないことです。「断れる」状態が精神的余裕とブランドを守ります。

経験上、生活がかかっていない状態は対等な交渉を可能にします。クライアントに対してプロとして適正価格を提示しやすく、高単価案件を獲得する練習の場になります。

ただし、越えてはいけないラインが存在します。業務時間中には一切作業しない、会社のPC・ソフト・データを私的に流用しない、会社の顧客を奪う・競合する事業は避ける、という3点は厳守してください。

CHECK

就業規則の「副業・兼業」「秘密保持」条文を探し、会社の申請フローを確認する(所要時間: 30分)

低リスク独立の核心に関するよくある質問

Q. 副業を始めるのに最適なタイミングはいつですか?

最適なタイミングは、本業が安定しており、週10時間程度の可処分時間を確保できる時期です。繁忙期や異動直後は避け、業務に慣れた状態で始めることをおすすめします。まずは月1万円の利益を最初の目標にしましょう。

Q. 副業と本業のスキルは被っていても問題ありませんか?

スキルの重複自体は問題ありませんが、競業避止義務に抵触しないよう注意が必要です。本業と直接競合する顧客への営業や、社内情報を活用した事業は避けてください。異なる業界・顧客層へサービスを提供するのが安全です。

低リスク独立は5段階で進行

「何から始めればいいのか分からない」という声をよく耳にします。正直、行き当たりばったりで進めると時間とお金が漏れてしまいます。

明確な「到達基準(ゲート)」を設けてクリアしてから次に進むことで、ムダな拡張を防ぎながら着実に準備を完了させることが可能です。

| P0 準備 | 学習・試作 | 無料・低単価での実績作り、ポートフォリオ作成、スキル棚卸し完了 | 副業を始めたばかりで実績がない人 |

| P1 開始 | 初案件獲得 | モニター案件3件完遂、顧客レビュー取得、基本業務フロー確立 | 実績作りの段階にいる人 |

| P2 安定 | 月10万到達 | 継続クライアント2社、月商10万円の安定化、時間単価の最適化 | 収入を安定させたい人 |

| P3 判断 | 移行判断 | 生活防衛費6-12ヶ月分、向こう3ヶ月の見込み、家族・周囲の合意形成 | 独立を本気で検討している人 |

| P4 実行 | 開業・切替 | 退職手続き・引継ぎ、開業届・青色申告申請、保険・年金の切替 | 独立を決断した人 |

個人的には、P0からP2までは6ヶ月〜1年、P3からP4までは3ヶ月程度を目安にすることをおすすめします。

CHECK

現在の自分のフェーズ(P0〜P4)を特定し、次のゲートを突破するために不足している条件を書き出す(所要時間: 15分)

低リスク独立の5段階に関するよくある質問

Q. フェーズを飛ばして進めても大丈夫ですか?

フェーズを飛ばすと、基盤が不安定なまま独立することになり、資金ショートのリスクが高まります。各フェーズには到達基準があるため、全ての条件をクリアしてから次に進むことが重要です。焦らず段階的に進めましょう。

Q. P2の月10万円に届かない場合はどうすればいいですか?

月10万円に届かない場合は、単価と件数のどちらがボトルネックかを分析してください。単価が低いなら商品設計の見直し、件数が少ないなら営業・提案数の増加が必要です。多くの場合、提案数を増やすことで突破できます。

低リスク独立の法的準備は4段階

副業を始める前に規程を確認しないまま動くと、懲戒や信頼失墜のリスクがあります。先に条件を把握すれば安全圏が見えるものです。

STEP 1: 規程入手 就業規則・賃金規程・副業規程の最新版を入手します。イントラネットや総務窓口で確認しましょう。

STEP 2: 副業可否の確認 「原則禁止」か「届出・許可制」かを確認します。解禁されていても条件付きの場合が多いため、詳細まで読み込んでください。

STEP 3: 許可・届出の要否 所定の申請フローを確認します。許可が必要な場合、事業内容をどう説明するか準備しておくと安心です。

STEP 4: NDA・競業避止 本業の機密情報を使わない、本業と競合する顧客を奪わない、この2点を厳守します。

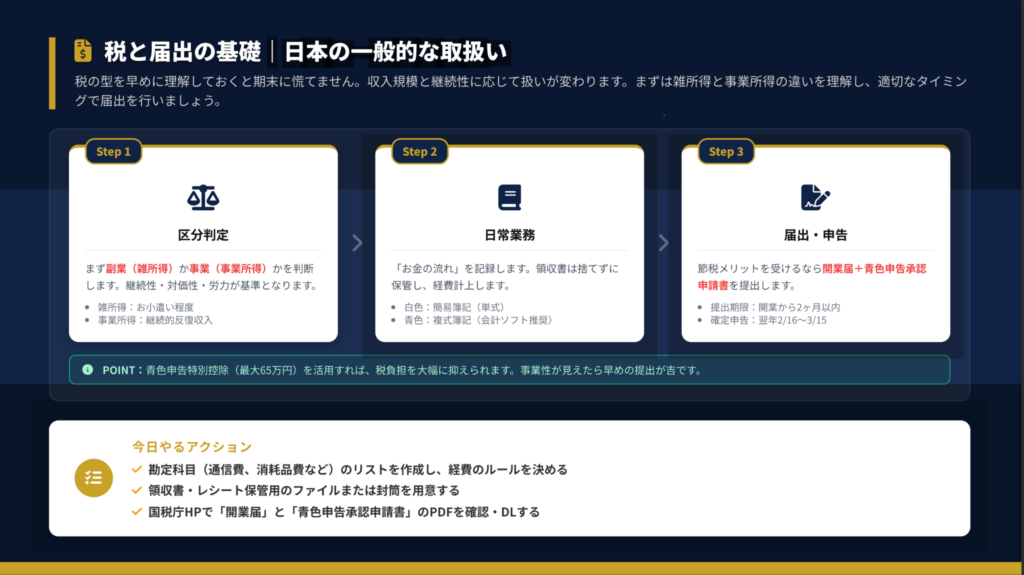

税の型を早めに理解しておくと期末に慌てません。収入規模と継続性に応じて扱いが変わります。

| 雑所得 | お小遣い程度の副収入 | 簡易な収支記録 | 年間20万円以下の副収入がある人 |

| 事業所得 | 継続的・反復的な収入 | 白色:簡易簿記、青色:複式簿記 | 本格的に副業を事業化したい人 |

青色申告特別控除(最大65万円)を活用すれば、税負担を大幅に抑えられます。事業性が見えたら早めの提出が吉です。提出期限は開業から2ヶ月以内、確定申告は翌年2月16日〜3月15日となります。

この基準はあくまで目安です。詳細は税務署や税理士にご確認ください。

CHECK

国税庁HPで「開業届」と「青色申告承認申請書」のPDFを確認・ダウンロードする(所要時間: 20分)

低リスク独立の法的準備に関するよくある質問

Q. 副業が会社にバレることはありますか?

副業収入に対する住民税が増加すると、会社に通知される可能性があります。確定申告時に住民税を「普通徴収」で申告することで、会社への通知を回避できる場合があります。ただし、自治体によって対応が異なるため、事前に確認してください。

Q. 開業届を出すタイミングはいつがベストですか?

副業収入が安定して月数万円以上になり、継続的に事業を行う意思が固まった段階で提出するのがベストです。青色申告の恩恵を受けるには開業から2ヶ月以内に申請が必要なため、年の前半に開業届を出すと節税効果を最大化できます。

低リスク独立は禁止下で3領域活用

「うちの会社は副業禁止だから無理」と諦めていませんか。規程上の制約が強い場合も、リスクの低い領域から準備はできます。

越えてはならない線を明確にして動くことが重要です。

| SAFE ZONE | 業務関連スキルの独学・資格取得、匿名・収益化なしでの情報発信、ポートフォリオサイト構築、セミナー参加 | 低 | 副業禁止の会社で働きながら準備したい人 |

| CAUTION | 知人経由の単発お手伝い、不用品販売・趣味の延長、資産運用(株・不動産など) | 中 | 小規模な副収入を得たい人 |

| DANGER/NG | 競合他社での副業・技術提供、社内情報・顧客リストの持ち出し、勤務時間中の作業・連絡、会社の設備利用 | 高 | 絶対に避けるべき行為 |

経験上、SAFE ZONEの活動を1年続けるだけでも、独立後のスタートダッシュが大きく変わります。スキルと人脈を蓄積しておくことで、許可が下りた瞬間から収益化できる状態を作れます。

CHECK

確定申告時は住民税を「普通徴収」で申告し、実名は出さず屋号やペンネームで活動する準備をする(所要時間: 30分)

低リスク独立の禁止下活用に関するよくある質問

Q. 匿名での情報発信は実績として認められますか?

匿名での情報発信でも、フォロワー数やコンテンツの質で実績をアピールできます。独立後に実名公開する際、「これまで匿名で運営していたアカウントです」と説明することで、積み上げた信頼を活用できます。

Q. 資産運用は副業に含まれますか?

一般的に、株式投資や投資信託などの資産運用は副業とみなされないケースが多いです。ただし、不動産投資で法人を設立する場合などは副業に該当する可能性があります。就業規則の定義を確認してください。

低リスク独立の時間確保は週6時間

「時間がない」という悩みは、配分が見えていないことが原因である場合がほとんどです。隙間時間をあてにするのではなく、固定枠の確保とバッチ処理で可処分時間を創出します。

| 週次ブロック固定 | 「空いた時間にやる」と考え、結局疲れて寝てしまう | 「火・木の20時〜22時」とGoogleカレンダーに登録 | 平日夜に時間を確保したい人 |

| 朝夜の黄金時間 | 帰宅後のダラダラ視聴やSNSで2時間を消費する | 早起きして出社前の60分、または通知OFFの夜90分を確保 | 集中力が高い時間帯を活用したい人 |

| 事務作業バッチ処理 | メールが来るたびに返信し、都度集中が途切れる | 「請求・返信」は週末の午前中に一括処理する | 細切れタスクを効率化したい人 |

個人的には、週6時間(2時間×3日)を最低ラインとして確保することをおすすめします。これ以下だと進捗が遅く、モチベーション維持が難しくなります。

CHECK

来週の予定に「副業ブロック」を3枠(計6時間)登録し、スマホの「おやすみモード」設定をスケジュール化する(所要時間: 15分)

低リスク独立の時間確保に関するよくある質問

Q. 残業が多く平日に時間が取れない場合はどうすればいいですか?

週末に集中して時間を確保する方法があります。土曜日の午前中4時間、日曜日の午前中2時間など、まとまった時間で作業する方が効率的です。また、通勤時間を活用してインプットや企画作業を行うことも有効です。

Q. 家族がいる場合の時間確保のコツは?

家族との時間を犠牲にすると長続きしません。「土曜日の午前中だけは副業時間」と家族に宣言し、その代わり午後は家族との時間に充てるなど、メリハリをつけることが重要です。家族の理解と協力は独立成功の鍵となります。

低リスク独立のスキル整理は3軸

「何でもできます」では比較されやすく、単価が上がりにくいです。誰の何をどう変えるかを一文で言える形にしましょう。

| Who(顧客) | 誰の悩みか? | その人はお金を払ってでも解決したいと思っているか? | ターゲットを明確にしたい人 |

| How(手段) | どのような方法で? | 競合他社より早く、安く、あるいは確実に実行できるか? | 自分の強みを整理したい人 |

| What(提供価値) | どんな変化が得られるか? | Before/Afterの変化量は明確か?価格以上の価値があるか? | サービスの価値を言語化したい人 |

この一文を30字程度で要約し、SNSプロフィールや名刺に記載しましょう。「私は【Who】に対して、【How】を用いて、【What】を提供します」というフォーマットで整理すると明確になります。

入口から継続までの導線があると安定化が早いです。価格と負荷で層を分けて提案することで、自分の時間を守りながら収益を最大化できます。

| ライト(入口) | 診断・単発作業・スポット相談 | 数千円〜3万円/件 | 初回取引のハードルを下げたい人 |

| コア(安定) | 月次運用・定型業務・継続制作 | 5万円〜15万円/月 | 毎月の固定収入を確保したい人 |

| プレミアム(利益) | 戦略立案・全体設計・伴走支援 | 20万円〜/月 | 高単価で実績を作りたい人 |

まずは「ライト」で信頼を作り、「コア」で最低限の生活費を確保するのが鉄則です。独立後は「プレミアム」の比率を上げることで、労働時間を減らしながら収入を伸ばせます。

CHECK

スキル棚卸しを30字で一文化し、商品3つを名称・納品物・価格で定義する(所要時間: 60分)

低リスク独立のスキル整理に関するよくある質問

Q. 本業のスキルをそのまま副業に使ってもいいですか?

本業で培ったスキル自体を活用することは問題ありません。ただし、社内の機密情報や顧客リストの流用、競合への技術提供は厳禁です。本業とは異なる業界や顧客層に対してスキルを提供することで、リスクを回避できます。

Q. 商品が1つしか思いつかない場合はどうすればいいですか?

まずは1つの商品で始めて、顧客のニーズを把握することが重要です。「もう少し安いプランはありますか?」「もっと深く関わってほしい」といったフィードバックから、ライト版とプレミアム版を設計できます。

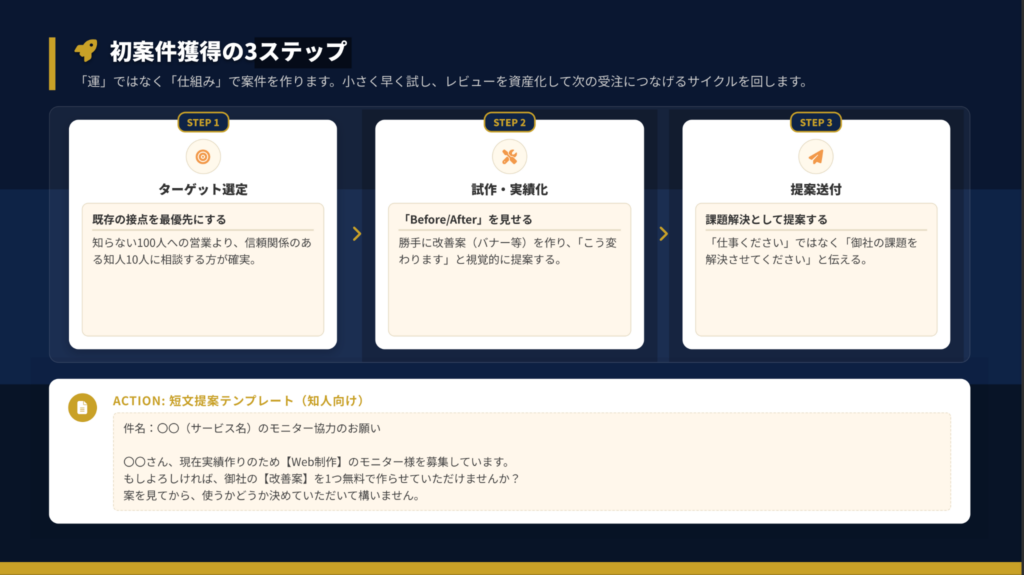

低リスク独立の初案件は3段階

「運」ではなく「仕組み」で案件を作ることが重要です。小さく早く試し、レビューを資産化して次の受注につなげるサイクルを回します。

STEP 1: ターゲット選定 既存の接点を最優先にします。知らない100人への営業より、信頼関係のある知人10人に相談する方が確実です。

STEP 2: 試作・実績化 「Before/After」を見せることが鍵です。勝手に改善案(バナー等)を作り、「こう変わります」と視覚的に提案しましょう。

STEP 3: 提案送付 「仕事ください」ではなく「御社の課題を解決させてください」と伝えます。課題解決として提案することで、成約率が大きく変わります。

感覚で価格を決めると赤字を招きます。時間あたりの基準と価値基準の両輪で適正価格を決めましょう。

| 時給基準(コスト積み上げ方式) | 自分の稼働時間と希望時給をベースに原価計算 | メリット:赤字リスクが低く計算が容易 / デメリット:スキルが上がると安くなる | 作業系・タスク型の仕事 |

| 価値基準(バリューベース方式) | 顧客が得られる利益や成果から算出 | メリット:稼働時間に関係なく高単価が可能 / デメリット:成果への説明責任と実績が必要 | コンサル・提案型の仕事 |

| 市場相場(マーケットプライス方式) | 競合他社や業界の平均単価に合わせて設定 | メリット:顧客に説明しやすく納得されやすい / デメリット:価格競争に巻き込まれやすい | コモディティ型の仕事 |

最低見積額の計算式は「(目標月収÷月稼働可能時間)×想定工数(時間)×安全係数(1.2〜1.5)」です。安全係数は修正対応やコミュニケーションコストのバッファとして必ず乗算してください。

CHECK

既存人脈10件に短文提案を送付し、モニター協力を依頼する(所要時間: 60分)

低リスク独立の初案件に関するよくある質問

Q. 実績がない状態でどうやって案件を獲得しますか?

実績がない場合は、無料または低単価でモニター案件を獲得することが有効です。「実績作りのため、御社の改善案を1つ無料で作らせていただけませんか?」という提案なら、相手のハードルも低くなります。

Q. 単価を上げるタイミングはいつですか?

モニター案件を3件完遂し、顧客レビューを取得できた段階で、次の新規案件から適正価格に戻しましょう。既存クライアントへの値上げは、契約更新のタイミングで「サービス内容の拡充に伴い」と説明すると受け入れられやすいです。

低リスク独立の月10万は3段階

「月10万円」という数字に漠然とした目標を持っていませんか。到達条件を数式化すると不足が分かります。

月10万円=「単価×件数」です。稼働時間が限られる副業では、この式を成立させるために3つの変数を段階的に調整します。

| STEP 1 | 土台作り(工数削減) | テンプレート化や自動化で1件あたりの作業時間を減らし、時給を高める | 制作時間-20% | 作業効率を上げたい人 |

| STEP 2 | 安定化(成約率UP) | 実績ポートフォリオを整え、少ない提案数で確実に案件を獲得し、営業コストを下げる | 提案成約率20%超 | 提案の精度を上げたい人 |

| STEP 3 | 収益化(単価UP) | セット販売や特急対応などのオプションを用意し、1件あたりの顧客単価を上げる | 平均単価3万円 | 収入を大きく伸ばしたい人 |

多くの場合、STEP 1で週10時間の稼働を確保し、STEP 2で提案数を週5件に増やすことで、月5万円のラインに到達できます。そこから単価を上げていくのが王道のルートです。

CHECK

今月のKPIを「提案数:週5件、制作・稼働時間:週10時間、売上見込み:月5万円」で設定する(所要時間: 15分)

低リスク独立の月10万に関するよくある質問

Q. 月10万円に到達するまでどのくらいかかりますか?

個人差がありますが、週10時間の稼働を確保できれば、6ヶ月〜1年程度で到達できるケースが多いです。最初の3ヶ月は実績作りに集中し、その後の3ヶ月で単価と件数を最適化していく流れが一般的です。

Q. 複数の副業を並行すべきですか?

初期段階では1つの副業に集中することをおすすめします。複数並行すると中途半端になり、どの分野でも実績が積み上がりません。まずは1つの分野で月10万円を達成してから、横展開を検討しましょう。

低リスク独立のGO判定は4条件

「そろそろ独立してもいいかな」と感覚で判断しようとしていませんか。勢いで辞めると再現性の確認ができず、資金ショートのリスクが高まります。

「感覚」ではなく「数字」に基づいた複数条件の合致で、客観的にGOサインを判断します。

| 条件1:貯金 | 生活費の6〜12ヶ月分が「事業資金とは別に」確保できているか | □ OK / NG | 資金面の安全を確認したい人 |

| 条件2:実績 | 副業での月収が本業超え or 10万円以上3ヶ月継続しているか | □ OK / NG | 収入の再現性を確認したい人 |

| 条件3:継続先 | クライアントが1社依存ではなく2社以上確保できているか | □ OK / NG | 収入源の分散を確認したい人 |

| 条件4:見込み | 向こう3ヶ月の受注確度がAランクで埋まっているか | □ OK / NG | 将来の収入を確認したい人 |

全てYESなら独立GOです。1つでもNGがある場合は、その条件をクリアするまで在職を継続しましょう。

資金クッションが薄いとリスクを恐れて動けなくなります。最低生活費を把握し、それを基準に「死なないための安全域」を数値で決めましょう。

目標額の算出式は「月生活費×6〜12ヶ月」です。6ヶ月分は会社員向け(万が一の退職時も失業保険までを凌げるライン)、12ヶ月分は独立直前(売上ゼロでも焦らず立て直せる絶対防衛ライン)となります。

資金管理は口座を3分割することをおすすめします。①生活用(給与振込・生活費)、②事業用(副業売上・経費)、③税金・貯蓄(売上の30%を移動)と分けることで、「使えるお金」を明確にできます。

この基準はあくまで目安です。個別の状況については専門家にご相談ください。

CHECK

直近3ヶ月の平均生活費から目標額を決定し、事業用口座を開設して生活費と分離する(所要時間: 30分)

低リスク独立のGO判定に関するよくある質問

Q. 4条件のうち1つだけNGの場合、独立してもいいですか?

1つでもNGがある場合は、独立を延期することをおすすめします。特に条件1(貯金)と条件3(継続先)は独立後の生存に直結します。在職期間を3〜6ヶ月延長してでも、全条件をクリアしてから独立しましょう。

Q. 家族の同意が得られない場合はどうすればいいですか?

家族の同意なく独立すると、その後の関係に亀裂が入る可能性があります。具体的な数字(貯金額、見込み収入、最悪のケースの対策)を示し、「これがダメならこうする」というリカバリ計画を説明しましょう。

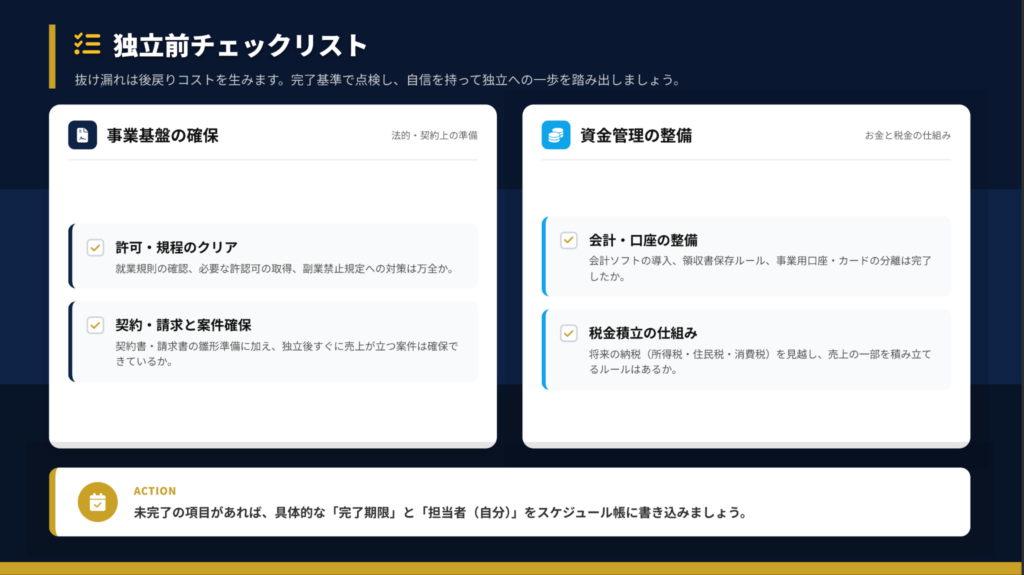

低リスク独立の移行準備は4領域

「独立したいけど、何を準備すればいいか分からない」という不安はありませんか。抜け漏れは後戻りコストを生みます。

完了基準で点検し、自信を持って独立への一歩を踏み出しましょう。

| 許可・規程のクリア | 就業規則の確認、必要な許認可の取得、副業禁止規定への対策は万全か | 就業規則の該当条文をノート化 | 法的リスクを排除したい人 |

| 契約・請求と案件確保 | 契約書・請求書の雛形準備、独立後すぐに売上が立つ案件は確保できているか | 既存クライアントとの継続契約を確認 | 収入の見通しを立てたい人 |

| 会計・口座の整備 | 会計ソフトの導入、領収書保存ルール、事業用口座・カードの分離は完了したか | クラウド会計ソフトの無料枠を試す | 経理体制を整えたい人 |

| 税金積立の仕組み | 将来の納税を見越し、売上の一部を積み立てるルールはあるか | 売上の30%を税金用口座に自動振替 | 納税資金を確保したい人 |

計画は必ず揺れる前提で準備します。最悪のケースにおける「退路」と「打ち手」を事前に設計しておくことで、挑戦の余裕が生まれます。

| 収入低下時 | 在職期間の延長(+3ヶ月)、副業経費の徹底削減、固定費の緊急見直しプラン発動 | 収入が計画より下振れした人 |

| 仕事・案件切れ | 既存顧客への再提案(リピート)、同業者への共同提案・ヘルプ、過去の名刺リストへの近況報告 | 新規案件が途絶えた人 |

| 生活防衛発動 | 緊急支出以外の一時凍結、取引先への支払サイト交渉、一時的なアルバイト等の確保 | 資金が底をつきそうな人 |

IF-THENプランニングとして、「もし今月の副業売上が0になったら、即座にクラウドソーシングで単発案件を3件応募する」といった初動手順を書き出しておきましょう。

CHECK

未完了の項目に具体的な「完了期限」をスケジュール帳に書き込む(所要時間: 20分)

低リスク独立の移行準備に関するよくある質問

Q. リカバリ計画はどこまで詳細に作るべきですか?

「収入が50%減った場合」「主要クライアントが離れた場合」「病気で1ヶ月稼働できない場合」の3パターンについて、具体的な初動アクションを書き出しておけば十分です。あまり細かく作りすぎると、本業の準備に時間が割けなくなります。

Q. 独立前に転職して副業OKの会社に移るべきですか?

副業禁止が厳格で解除の見込みがない場合、転職は有効な選択肢です。ただし、転職直後は本業に集中すべき時期でもあります。現職で副業解禁の交渉をするか、業務委託での兼業を認めてもらえないか、まず確認することをおすすめします。

低リスク独立の退職は90日逆算

「退職のタイミングが分からない」という悩みは多くの人が抱えています。退職のタイミング次第で、信用と手元キャッシュが大きく変わります。

最終出社日から逆算して90日間のスケジュールを組み、円満退職とスムーズな独立移行を実現しましょう。

90日前:意思決定・準備 就業規則の「退職予告期間」を確認し、賞与支給日と有給残日数を計算します。独立後の収入見込みを再試算しましょう。

60日前:直属上司へ申告 アポを取り対面で「退職の意思」を伝達します。退職願の提出(書面)と業務引継ぎスケジュールの合意を行います。

30日前:引継ぎ・挨拶 マニュアル作成と後任への引継ぎ、取引先への挨拶回り(後任紹介)、有給消化の開始を進めます。

0日:退職日・手続 貸与品(PC・保険証等)の返却、離職票・源泉徴収票の手配確認、社内挨拶メール送信を完了させます。

必要書類と期日を押さえれば難しくありません。チェックリスト化して順に進めます。

| STEP 1:税務署への届出 | 個人事業の開業届・青色申告承認申請書 | 開業後1ヶ月以内(e-Taxで自宅から提出可能) | 節税効果を最大化したい人 |

| STEP 2:事業用口座・カード | 屋号付き口座、事業専用クレジットカード | 会計ソフト連携で経理が楽になる | 生活費と事業費を分離したい人 |

| STEP 3:請求・契約の雛形 | 見積書・請求書・納品書フォーマット、業務委託契約書 | 案件発生時に慌てないよう事前準備 | トラブルを予防したい人 |

| STEP 4:保管・管理体制 | 領収書保管(月別ファイル等)、クラウド会計ソフト | 「溜めずに記録」が最善の時間短縮 | 確定申告を効率化したい人 |

CHECK

就業規則で「退職の申し出」期限を確認し、賞与支給日以降の最短日程を候補にする(所要時間: 30分)

低リスク独立の退職に関するよくある質問

Q. 退職を切り出すベストなタイミングはいつですか?

繁忙期を避け、プロジェクトの区切りがついたタイミングがベストです。また、賞与支給日の直後に退職日を設定すると、手元キャッシュを最大化できます。「相談」ではなく「報告」の意思を固めてから切り出しましょう。

Q. 引き止められた場合はどう対応すべきですか?

条件面での引き止め(昇給・昇格の提示など)があった場合でも、独立の意思が固まっているなら丁重にお断りしましょう。感情的にならず、「熟慮した結果です」と伝えることで、相手も納得しやすくなります。

低リスク独立の保険切替は3択

「保険や年金の手続きがよく分からない」という声は多いです。切替漏れは将来の不利益につながります。

条件(保険料負担や扶養家族の有無)に応じて、最も有利な選択肢を比較して決めましょう。

| 健康保険:任意継続 | 退職日までに2ヶ月以上加入期間があること | 在職時の約2倍(全額自己負担)、扶養家族分の追加負担なし | 退職翌日から20日以内、在職していた健保組合/協会けんぽ | 扶養家族がいる人 |

| 国民健康保険 | 職場の健保を脱退した人 | 前年所得ベースで計算、家族全員分の人数割りがかかる | 退職翌日から14日以内、居住地の市区町村役場 | 前年の所得が低い人 |

| 国民年金 | 20歳以上60歳未満の人 | 定額:月額16,520円(R5年度) | 退職翌日から14日以内、居住地の市区町村役場 | 全ての個人事業主 |

まず「任意継続の保険料(協会けんぽ等に確認)」と「国保の試算額(役所窓口で確認)」を比較しましょう。手続期限が短い「任意継続」の判断を最優先にしてください。

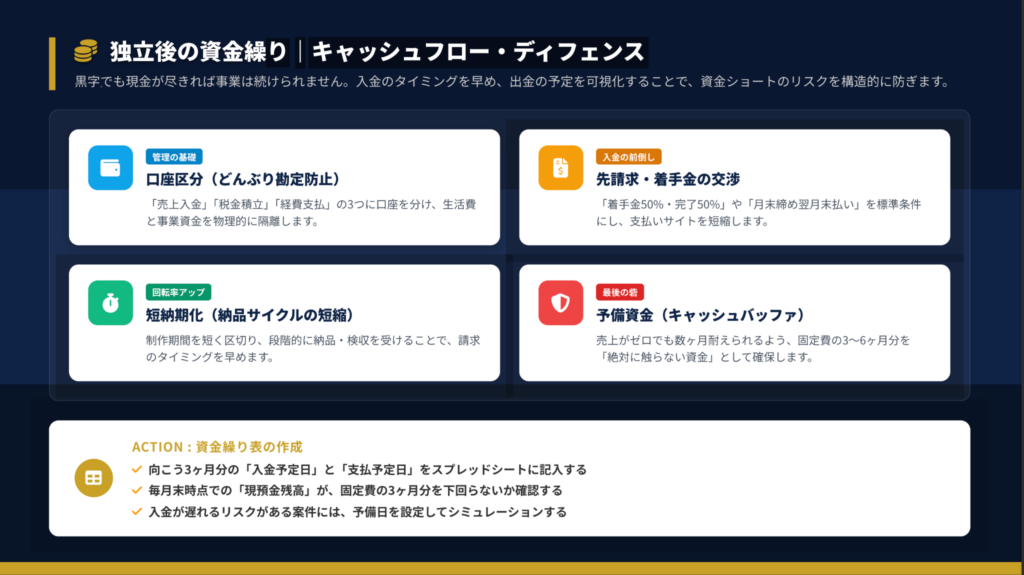

黒字でも現金が尽きれば事業は続けられません。入金のタイミングを早め、出金の予定を可視化することで、資金ショートのリスクを構造的に防ぎます。

| 口座区分(管理の基礎) | 「売上入金」「税金積立」「経費支払」の3つに口座を分ける | 生活費と事業資金を物理的に隔離 | どんぶり勘定を防ぎたい人 |

| 先請求・着手金(入金の前倒し) | 「着手金50%・完了50%」を標準条件にする | 支払いサイトを短縮 | キャッシュフローを改善したい人 |

| 短納期化(回転率アップ) | 制作期間を短く区切り、段階的に納品・検収を受ける | 請求のタイミングを早める | 入金サイクルを速めたい人 |

| 予備資金(最後の砦) | 固定費の3〜6ヶ月分を「絶対に触らない資金」として確保 | 売上ゼロでも数ヶ月耐えられる | 非常時に備えたい人 |

この基準はあくまで目安です。詳細は専門家にご確認ください。

CHECK

向こう3ヶ月分の「入金予定日」と「支払予定日」をスプレッドシートに記入する(所要時間: 30分)

低リスク独立の保険切替に関するよくある質問

Q. 任意継続と国保、どちらを選ぶべきですか?

扶養家族がいる場合は任意継続が有利になることが多いです。一人暮らしで前年所得が低い場合は国保の方が安くなる可能性があります。両方の保険料を試算し、比較してから決めましょう。

Q. 年金は国民年金だけで十分ですか?

国民年金だけだと将来の年金受給額が少なくなります。付加年金(月額400円)やiDeCo(個人型確定拠出年金)を併用することで、老後の資金を増やしつつ、掛金を経費計上できるメリットがあります。

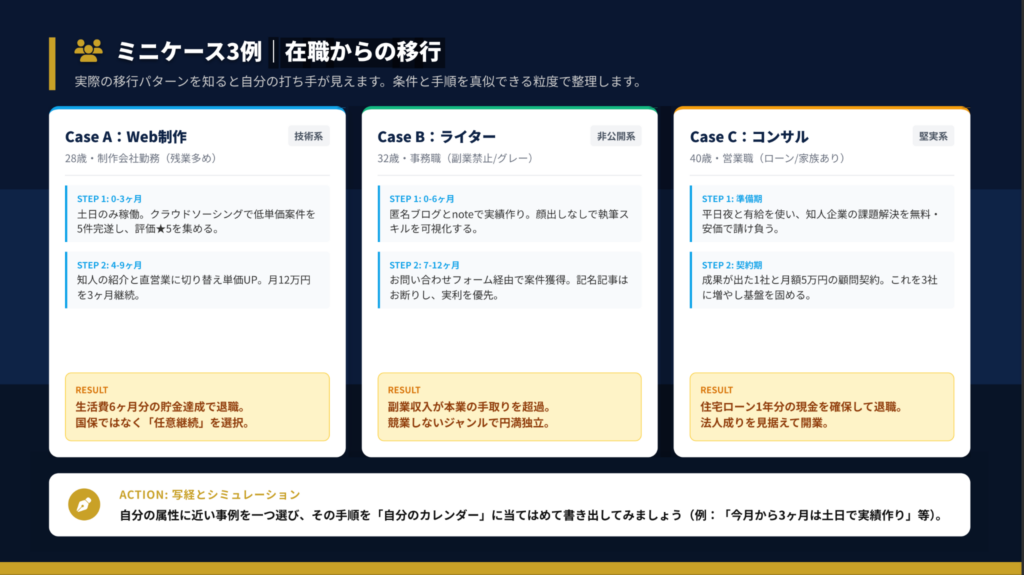

低リスク独立の実践は3パターン

「自分と似た状況の人がどう独立したか知りたい」という声は多いです。実際の移行パターンを知ると自分の打ち手が見えます。

| Case A:Web制作 | 28歳・制作会社勤務(残業多め) | STEP 1(0-3ヶ月):土日のみ稼働、クラウドソーシングで低単価案件5件完遂 → STEP 2(4-9ヶ月):知人の紹介と直営業で月12万円を3ヶ月継続 | 生活費6ヶ月分の貯金達成で退職、任意継続を選択 | 技術系スキルを持つ人 |

| Case B:ライター | 32歳・事務職(副業禁止/グレー) | STEP 1(0-6ヶ月):匿名ブログとnoteで実績作り → STEP 2(7-12ヶ月):お問い合わせフォーム経由で案件獲得 | 副業収入が本業の手取りを超過、競業しないジャンルで円満独立 | 副業禁止の会社に勤める人 |

| Case C:コンサル | 40歳・営業職(ローン/家族あり) | STEP 1(準備期):平日夜と有給で知人企業の課題解決を低価格で請負 → STEP 2(契約期):成果が出た1社と月額5万円の顧問契約、3社に増やす | 住宅ローン1年分の現金を確保して退職、法人成りを見据えて開業 | 家族がいる人・堅実に進めたい人 |

自分の属性に近い事例を一つ選び、その手順を「自分のカレンダー」に当てはめて書き出してみましょう。

| 1. 就業規則の該当条文を確認する | 該当箇所をノート化 | 30分 |

| 2. スキル棚卸しを30字で一文化する | What/Who/Howを一文化 | 30分 |

| 3. 商品3つを名称・納品物・価格で定義する | ドラフト完成 | 60分 |

| 4. 既存人脈10件に短文提案を送付する | 送付完了 | 60分 |

| 5. 口座3分割と税積立比率を設定する | 自動振替設定 | 30分 |

| 6. 来週の集中ブロックを3枠予約する | カレンダー反映 | 15分 |

CHECK

上記6つのアクションのうち、今日中に1つ以上完了させる(所要時間: 30-60分)

低リスク独立の実践に関するよくある質問

Q. 自分と全く同じ状況の事例がない場合はどうすればいいですか?

完全に同じ状況の事例を探す必要はありません。複数の事例から「参考になる部分」を抽出し、自分のケースに当てはめることが重要です。特に「フェーズごとの到達基準」は業種を問わず応用できます。

Q. 独立までの期間はどのくらいが適切ですか?

個人差がありますが、副業開始から独立まで1-2年程度が一般的です。焦って独立すると再現性の確認ができず、逆に時間をかけすぎると機会損失になります。GO判定の4条件をクリアしたタイミングが最適です。

まとめ:低リスク独立は段階移行が鍵

低リスク独立を成功させるための核心は、収入の二重化を維持しながら段階的に移行することです。

第一に、在職中に副業で「給与以外で稼ぐ経験」を積み、勝ちパターンを見つけることが重要です。月10万円の副業収入を3ヶ月継続できれば、独立後も同じ水準を維持できる可能性が高まります。

第二に、生活費6-12ヶ月分の貯金を「事業資金とは別に」確保することで、売上がゼロになっても焦らず立て直せる安全域を作れます。

第三に、GO判定の4条件(貯金、実績、継続先、見込み)を全てクリアしてから独立することで、感覚ではなく数字に基づいた意思決定ができます。

第四に、失敗時のリカバリ計画を事前に設計しておくことで、「最悪でもこうすれば大丈夫」という心理的余裕が生まれ、挑戦しやすくなります。

個別の状況については専門家にご相談ください。

低リスク独立は、一気に飛び込むのではなく、着実にステップを踏んで進める手法です。今日からできる小さなアクションを積み重ねることで、確実に独立へ近づけます。

状況別・次の一歩

| まだ副業を始めていない | 就業規則の「副業・兼業」条文を確認し、許可条件を把握する | 30分 |

| 副業収入が月5万円未満 | 既存人脈10件に短文提案を送付し、モニター案件を獲得する | 60分 |

| 副業収入が月10万円以上 | GO判定の4条件をチェックし、不足している条件を特定する | 20分 |

| 独立を決断した | 退職タイミングを逆算し、90日計画を作成する | 60分 |

低リスク独立に関するよくある質問

Q. 低リスク独立と通常の独立の違いは何ですか?

低リスク独立は、在職収入を維持しながら副業で収入源を二重化し、段階的に移行する手法です。通常の独立が「辞めてから始める」のに対し、低リスク独立は「始めてから辞める」という順序で進めます。これにより、収入が途切れるリスクを最小化できます。

Q. 副業が軌道に乗らない場合、独立を諦めるべきですか?

副業が軌道に乗らない場合は、独立を延期して原因分析を行いましょう。単価、件数、提案数のどこにボトルネックがあるかを特定し、改善策を実行します。在職中であれば何度でも試行錯誤できるのが低リスク独立の強みです。

Q. 家族に反対された場合はどう説得すればいいですか?

感情ではなく数字で説明することが重要です。具体的な貯金額、見込み収入、最悪のケースの対策、リカバリ計画を示し、「これがダメならこうする」という選択肢を提示しましょう。家族の不安を解消することが説得の鍵となります。

Q. 独立後に後悔した場合、会社員に戻れますか?

独立後に会社員に戻ることは可能です。ただし、ブランクや年齢によって条件が厳しくなる可能性があります。リカバリ計画の一環として、「独立がうまくいかない場合の再就職活動の開始基準」を事前に決めておくと安心です。

Q. 独立後の収入はどのくらいあれば安心ですか?

独立後の目安として、月の固定費の1.5〜2倍の売上を確保できれば安心です。例えば、固定費が20万円なら月30〜40万円の売上を目標にしましょう。税金や経費を考慮すると、手取りベースでの計算では不足する可能性があります。

ホワイトペーパーダウンロード

本記事は「会社を辞めずに始める低リスク独立ガイド」の内容を元に作成しています。 より詳しい図解・チェックリスト・計算シートは、以下からダウンロードできます。

※記事内容は2026年1月時点の情報に基づいています。法律・制度は改正される可能性があるため、最新情報は各公的機関・公式サイトでご確認ください。