この記事でわかること

- 請求書は5項目を記載するだけで実務上有効になる

- インボイス対応は登録番号など3項目の追加で完了する

- 源泉徴収は10.21%の計算式1つで手取りを最大化できる

個人事業主の請求書は、発行者情報・取引内容・金額・振込先・支払期日の5項目を正しく記載すれば完成します。インボイス制度(2023年10月開始)に対応するには、登録番号・適用税率・消費税額の3項目を追加するだけです。基本の書き方からインボイス対応・源泉徴収の計算まで実務に即して解説します。本記事の情報は2026年2月時点のものです。

この記事の結論

個人事業主の請求書は、商慣習上の必須5項目を正しく記載した時点で実務上有効です。インボイス発行事業者として登録済みであれば、登録番号・適用税率・税率別消費税額の3項目を追加するだけで適格請求書として完成します。源泉徴収が発生する取引では、報酬額・源泉税額(報酬×10.21%)・振込金額の3行を明示することで、取引先の経理処理をスムーズにし、入金ミスを未然に防げます。

今日やるべき1つ

手元の請求書テンプレートを開き、発行者名・取引内容・金額・振込先・支払期日の5項目が揃っているか確認する(所要時間:3分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 請求書をはじめて作る | 請求書の必須5項目で個人事業主の基本を整理 | 5分 |

| インボイス制度に対応したい | インボイス制度は4項目追加で対応完了 | 5分 |

| 源泉徴収の計算が不安 | 源泉徴収の計算は10.21%で自動化 | 5分 |

| 自分の状況を確認したい | 請求書書き方を3分で診断 | 3分 |

| 実例を見て学びたい | 請求書書き方の2事例で成否を比較 | 7分 |

| 提出前に確認したい | 請求書書き方は8項目でチェック | 3分 |

| 時短・効率化したい | 請求書書き方は5つの仕組みで時短 | 7分 |

請求書の必須5項目で個人事業主の基本を整理

押さえるべき項目は5つだけです。この5項目さえ揃えれば、実務上の請求書として機能します。

発行者情報は氏名・屋号・連絡先の3点セット

請求書に記載する発行者情報は、①氏名または屋号、②住所(省略可だが連絡先は必須)、③振込口座の3点が基本です。屋号がある場合は屋号のみの記載でも問題ありませんが、取引先が支払調書を作成するために本名が必要になるケースがあります。

初回取引時には、屋号と本名のどちらを請求書に記載すべきか取引先に確認してください。この確認を省くと支払調書の再発行依頼が発生し、双方に余計な手間がかかります。屋号の決め方と活用方法も合わせて確認しておくと、開業時の準備が一度に整います。

取引内容は「何を・いくらで」を第三者が読んでわかる粒度で記載

取引内容(品目)の記載は、「業務委託費」のような曖昧な表現を避け、「Webサイト制作費(トップページ・下層3ページ)」「記事執筆料(5本分・各2,000文字)」のように具体的に記載します(個人事業主・フリーランスの請求書の書き方|マネーフォワード)。取引先の経理担当者が、請求書の品目欄だけを見て何の対価かを判断できる粒度が目安です。曖昧な品目は経理部門での確認作業を増やし、支払いが1〜2週間遅れる原因になります。

支払期日は「月末締め翌月末払い」が一般的

支払期日(支払期限)は、取引先の指定がなければ「請求書発行月の翌月末日」が商慣習上の標準です。発行日・取引年月日・支払期日の3つは別物で、混同すると入金管理が乱れます。発行日は請求書を作成・送付した日、取引年月日は実際にサービスを納品した日、支払期日は入金を受け取る期限です。この3点を請求書上で明確に分けて記載することで、入金管理表との突合作業が月に約30分短縮できます。

受発注管理の正しい運用ルールを把握しておくと、見積書から納品書まで一連の流れをスムーズにできます。

振込先は金融機関名・支店名・口座種別・口座番号を漏らさず記載

振込先の記載漏れは、支払い担当者が個別に問い合わせる手間を発生させる最も多いミスです。金融機関名・支店名・口座種別(普通/当座)・口座番号・口座名義(カタカナ)の5点をすべて記載してください。振込手数料の負担者についても「振込手数料は貴社にてご負担をお願いいたします」など一文添えると、数百円の差異による再計算を防げます。事業用口座を持っていない場合は、事業用銀行口座の開設方法を確認してください。

請求書番号は管理番号として付けておくと確定申告が楽になる

請求書番号は法的な必須項目ではありませんが、付けておくと確定申告時に帳簿と請求書を突合する作業が格段に楽になります。「YYYYMM-001」形式(例:202501-001)がシンプルで管理しやすく、取引先からの問い合わせ対応も「請求書番号202501-001の件」と1秒で特定できます。番号なしで管理している場合、確定申告期に請求書を1枚ずつ確認する作業が発生し、年間で2〜3時間の無駄が生じます。

CHECK

手元の請求書に「発行者・取引内容・金額・振込先・支払期日」の5項目が揃っているか確認する

不足があれば今日中にテンプレートへ追加する(5分)

請求書番号は「YYYYMM-001」形式で統一する

よくある質問

Q: 請求書に印鑑は必要ですか?

A: 法的な義務はありません。ビジネスマナーとして角印を押す慣習がありますが、電子請求書(PDF送付)の場合は電子署名や電子印鑑で代替できます。取引先から押印を求められる場合のみ対応すれば十分です。印鑑の種類と活用法で詳細を確認できます。

Q: 屋号がない個人事業主は本名で請求書を発行すればよいですか?

A: はい、本名での発行で問題ありません。インボイス発行事業者として登録した屋号がある場合は、国税庁の公表サイトに登録した名称と一致させてください。

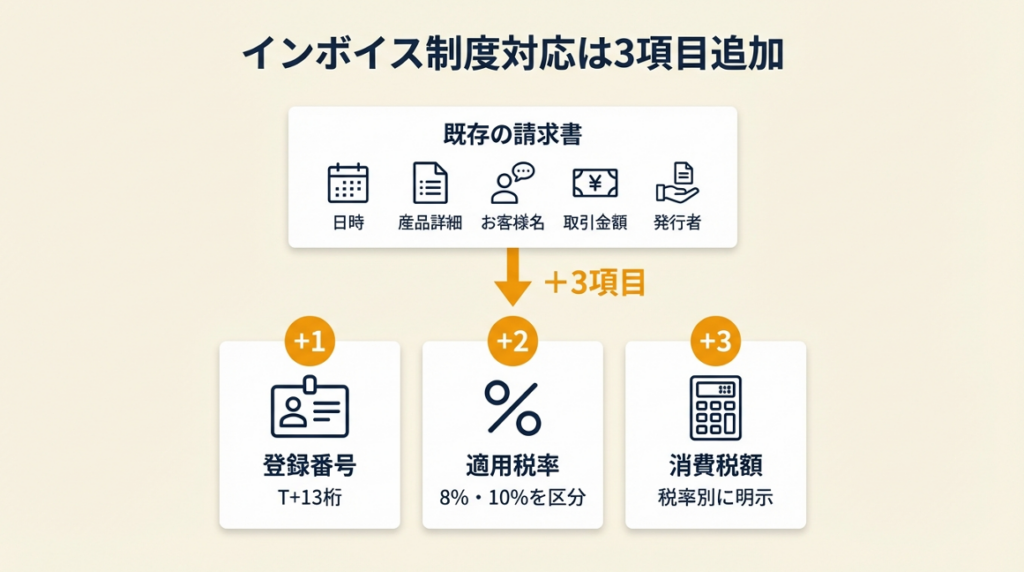

インボイス制度は4項目追加で対応完了

既存の請求書フォーマットに4項目を追加するだけでインボイス対応が完了します。何を追加すればいいのかを順番に確認してください。

適格請求書の必須6項目は区分記載請求書に3項目を追加したもの

インボイス制度(適格請求書等保存方式)は2023年10月1日からスタートしており、買い手側が消費税の仕入税額控除を受けるためには、売り手が発行する適格請求書(インボイス)の保存が必要です(インボイス制度について|国税庁)。適格請求書の必須記載事項は以下の6項目です。

| 項目 | 内容 | 区分記載請求書との差分 |

| ① 発行者の氏名・名称および登録番号 | 「T」+13桁の番号 | 追加(登録番号) |

| ② 取引年月日 | 実際の取引日 | 従来と同じ |

| ③ 取引内容(軽減税率対象品目の旨) | 品目名と税率区分 | 従来と同じ |

| ④ 税率ごとの合計対価の額および適用税率 | 8%・10%を区分 | 追加(適用税率) |

| ⑤ 税率ごとの消費税額 | 8%分・10%分を個別に明示 | 追加(税率別消費税額) |

| ⑥ 書類交付を受ける事業者の氏名・名称 | 取引先の正式名称 | 従来と同じ |

既存の請求書に「登録番号・適用税率・税率別消費税額」の3点を加えれば適格請求書になります(No.6498 適格請求書等保存方式|国税庁)。

登録番号「T+13桁」は国税庁の公表サイトで事前確認を

登録番号は適格請求書発行事業者として税務署に登録申請し、承認後に通知される「T」で始まる13桁の番号です。自分の登録番号が正しく公開されているかは、国税庁適格請求書発行事業者公表サイトで確認できます。取引先も同サイトで番号を照合するため、番号に誤りがあると「記載不備のインボイス」として処理され、取引先の仕入税額控除が認められなくなります。登録番号の記載ミス(T+12桁など)は気づきにくく、取引先からの指摘で発覚するケースが多いため、テンプレートに入力する際に2回確認する習慣をつけてください。

消費税の軽減税率(8%)と標準税率(10%)の併記方法

取引品目に軽減税率(8%)対象のものがある場合(食品・定期新聞など)、請求書の明細行に「※」や「★」のマークを付け、欄外に「※は軽減税率(8%)対象」と注記します。フリーランスのデザイナー・ライター・エンジニア等の多くは標準税率10%のみの取引のため、軽減税率対象品目がなければこの対応は不要です。軽減税率品目を含む請求書で税率区分を省略すると、取引先の仕入税額控除が認められないリスクがあります(適格請求書とは?書き方や保存期間|freee)。

免税事業者のままでいる場合のリスクと選択肢

課税売上高1,000万円以下の免税事業者は、インボイス発行事業者への登録義務がありません。ただし、登録しない場合、取引先(課税事業者)は仕入税額控除を受けられないため、取引の継続を断られるケースや、値引き交渉を求められるリスクがあります。2026年9月30日までは経過措置として取引先が仕入税額の80%を控除できますが、以降は50%に縮小されます。登録するかどうかは、取引先の業種・規模・関係性を踏まえて判断してください。判断に迷う場合はフリーランスに税理士は必要かを参考に専門家への相談も検討してください。

CHECK

自分の登録番号(T+13桁)を請求書テンプレートに記入する

国税庁公表サイトで番号が正しく掲載されているか確認する(5分)

軽減税率対象品目の有無を確認する

よくある質問

Q: 免税事業者でも請求書に消費税を記載してよいですか?

A: 記載自体は可能です。適格請求書発行事業者でない者が「登録番号」を記載したインボイスを発行することは禁じられています。免税事業者は登録番号を記載しない形で消費税額を記載できます(取引先は仕入税額控除不可)。

Q: インボイスの控えはどのくらい保存すれば良いですか?

A: 適格請求書の写しは、交付した日の属する課税期間の末日から2ヶ月を経過した日から7年間の保存が必要です。所得税法・消費税法上も帳簿書類は7年保存が原則です。電子帳簿保存法の保存ルールで保存方法の詳細を確認してください。

源泉徴収の計算は10.21%で自動化

源泉徴収の金額計算や請求書への記載位置で迷う方は多いです。計算式は1つだけ覚えれば十分です。

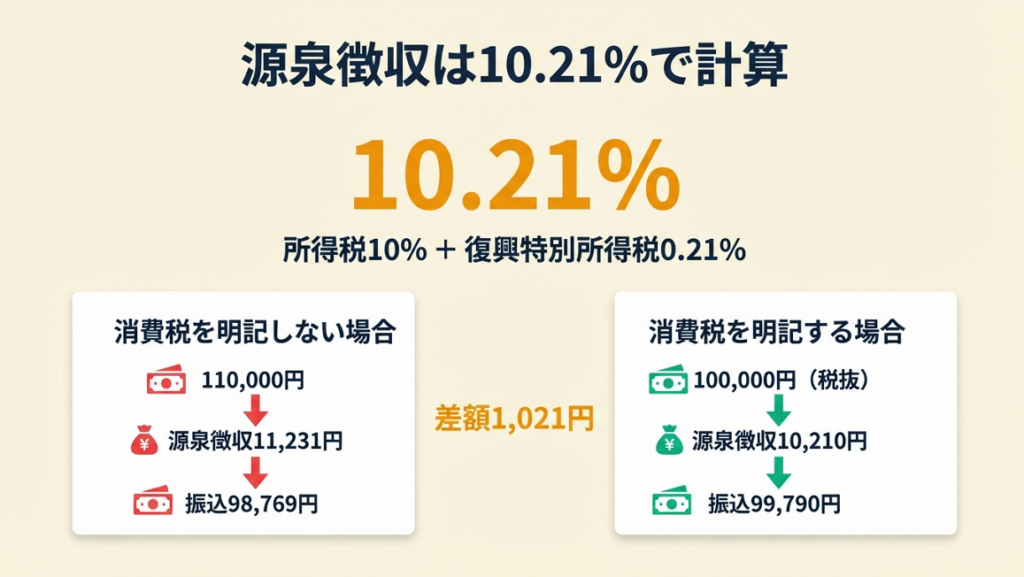

10.21%の内訳は所得税10%+復興特別所得税0.21%

源泉徴収税率10.21%は、所得税10%と復興特別所得税(所得税の2.1%)を合算したものです(2013年以降適用)。デザイン料・原稿料・講演料・翻訳料・コンサルティング料などが対象で、システム開発のプログラミング報酬や行政書士報酬は対象外です(No.2795 原稿料や講演料等を支払ったとき|国税庁)。自分の業務が対象かどうかは国税庁の分類で確認してください。1人の従業員も雇用していない個人事業主は源泉徴収義務者に該当しないため、支払いを「受ける側」の立場で計算を理解しておけば十分です。

再分析:消費税の明記で源泉徴収額を約1,000円節約できる

消費税を請求書で明記するかどうかで、源泉徴収額が変わります(No.6929 消費税等と源泉所得税及び復興特別所得税|国税庁)。

【例】報酬100,000円(税抜)の場合

| 請求書の記載パターン | 源泉徴収の計算対象 | 源泉徴収税額 | 振込額 |

| 消費税を明記しない(税込110,000円のみ記載) | 110,000円 | 11,231円 | 98,769円 |

| 消費税を明記する(報酬100,000円+消費税10,000円) | 100,000円(税抜のみ) | 10,210円 | 99,790円 |

| 差額 | — | 1,021円の差 | 1,021円の差 |

消費税を明記するだけで手取りが約1,000円増えます。年12件の請求であれば年間約12,252円の差になります。消費税を明記することは、インボイス制度対応の観点からも必須であり、源泉徴収の節約にもなる一石二鳥の対策です。

報酬が100万円を超える場合は二段階税率に注意

1回の支払いが100万円を超える報酬には二段階税率が適用されます(No.2792 源泉徴収が必要な報酬・料金等とは|国税庁)。

- 100万円以下の部分:10.21%

- 100万円を超える部分:20.42%

【例】150万円の報酬の場合

| 対象金額 | 税率 | 源泉徴収額 |

| 1,000,000円 | 10.21% | 102,100円 |

| 500,000円 | 20.42% | 102,100円 |

| 合計 | — | 204,200円 |

| 振込額 | — | 1,295,800円 |

100万円超の案件では、自分でも事前に計算を確認してください。

請求書への源泉徴収の記載位置は金額欄の下段に3行でまとめる

源泉徴収の記載は法的な義務ではありませんが、取引先の経理担当者の作業を助けます(請求書に源泉徴収額の記載は必要?|freee)。推奨フォーマットは以下のとおりです。

報酬金額(税抜):100,000円

消費税(10%): 10,000円

源泉徴収税額: △10,210円

———————–

お振込金額: 99,790円

金額欄の最下部にこの4行を入れることで、取引先の経理担当者が振込金額を1秒で確認でき、支払処理のスピードが上がります。源泉徴収額を確定申告で適切に処理する方法は確定申告の手続きと控除の活用法で確認してください。

CHECK

次の請求書で「報酬(税抜)・消費税・源泉徴収税額・振込金額」の4行を金額欄下段に追加する

計算式(報酬×10.21%、小数点以下切り捨て)で確認する(3分)

100万円超の案件は二段階税率(20.42%)で再計算する

よくある質問

Q: 源泉徴収税額の端数はどうすればよいですか?

A: 1円未満の端数は切り捨てです。四捨五入ではないため注意してください。例:25,000円×10.21%=2,552.5円→2,552円が源泉徴収税額です。

Q: 交通費や経費の立替は源泉徴収の対象になりますか?

A: 取引先宛の領収書を取得して実費精算する場合は対象外です。請求書の明細で「立替交通費(領収書添付)」と明記し、別行で計上してください。経費計上の判断基準で経費と源泉の関係を合わせて確認できます。

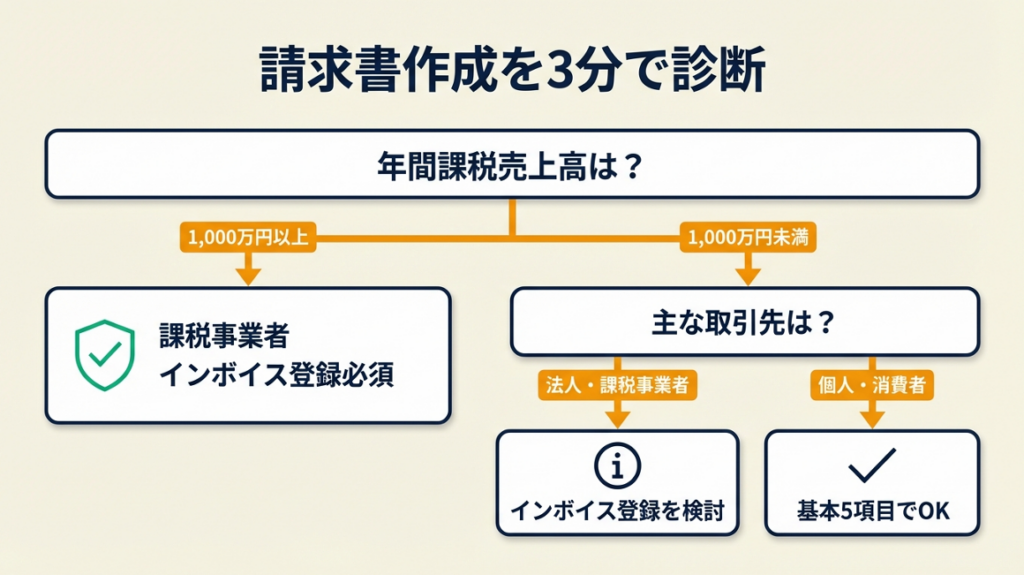

請求書書き方を3分で診断

自分がインボイス対応に必要かどうか、源泉徴収の記載が必要かどうかを3分で確認できます。

Q1:あなたの年間課税売上高はおよそいくらですか?

- 1,000万円以上 → Q2へ

- 1,000万円未満 → Q3へ

Q2:課税事業者(売上1,000万円超)の方

- 課税事業者 → Result A:インボイス登録は実質必須。適格請求書の6項目すべてを記載してください。

Q3:免税事業者(売上1,000万円未満)の方

主な取引先はどちらですか?

- 法人・課税事業者が多い → Result B:取引継続のためインボイス登録を検討してください。登録しない場合は経過措置期間中の影響を確認してください。

- 個人・消費者が多い → Result C:インボイス登録の優先度は低いです。基本5項目の請求書で問題ありません。

Q4:取引先は法人(会社)ですか?

- Yes → Result D:源泉徴収の対象業務(デザイン料・原稿料等)の場合、請求書に源泉徴収額を記載してください。

- No(個人・消費者) → 源泉徴収の記載は不要です。

Result A:課税事業者×法人取引

インボイス対応の適格請求書6項目+源泉徴収の記載が標準仕様です。会計ソフトの請求書テンプレートを使うと記載漏れを防げます。

Result B:免税事業者×法人取引

インボイス登録の要否を確認しつつ、基本5項目は必ず整備してください。経過措置期間(2026年9月まで)の影響を試算してください。

Result C:免税事業者×個人取引

基本5項目の請求書で十分です。消費税の内税・外税の扱いだけ取引先と事前に確認してください。

Result D:法人取引×源泉徴収対象業務

請求書に「報酬・消費税・源泉税額・振込金額」の4行を追加してください。記載することで取引先の経理処理がスムーズになります。

CHECK

Q1〜Q4の診断結果を確認する

自分のResultに対応する請求書フォーマットの追加項目をテンプレートに反映する(3分)

判断に迷う場合は税理士に確認する

よくある質問

Q: 年の途中で売上が1,000万円を超えた場合はどうなりますか?

A: 課税事業者の判定は「基準期間(前々年)の課税売上高」が原則です。今年の売上が1,000万円を超えても、課税事業者になるのは2年後からが基本です。適格請求書発行事業者への登録は任意で行えます。節税の全体像はフリーランスの節税対策と税金計算で確認してください。

Q: フリーランスが個人(消費者)に請求する場合も請求書が必要ですか?

A: 法的な義務はありませんが、代金の証拠として作成してください。インボイス制度は事業者間取引(BtoB)に影響するため、個人向け取引(BtoC)では適格請求書の要件を満たす必要はありません。

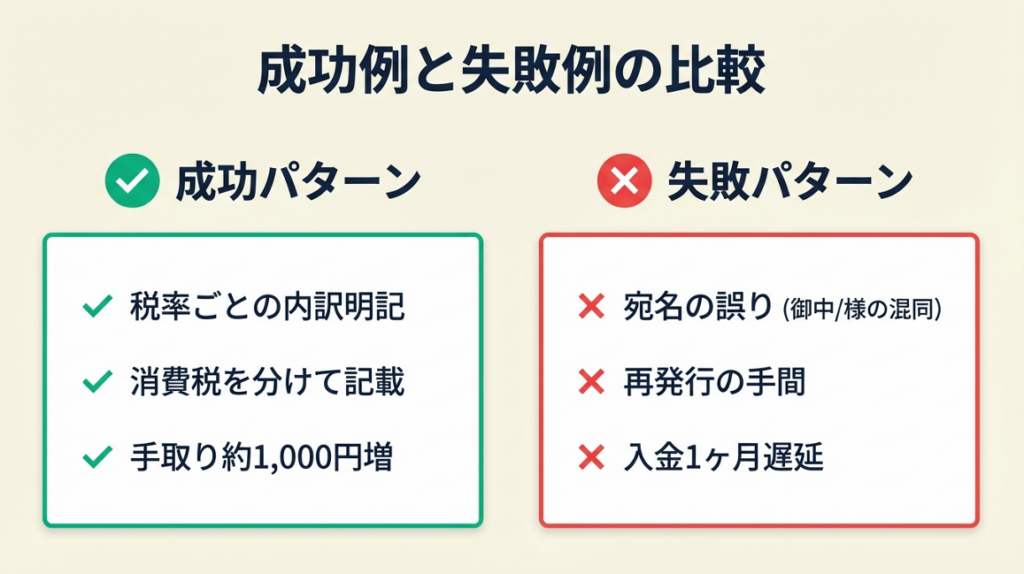

請求書書き方の2事例で成否を比較

ケース1(成功パターン):税率ごとの内訳明記でスムーズな入金を実現

フリーランスのライターAさんは、インボイス登録後の最初の請求書から、税率ごとの消費税内訳と源泉徴収額を明記した4行フォーマットを導入しました。取引先の経理担当者から「以前より確認作業が減って助かる」と口頭で感謝され、その後の案件の優先発注にもつながりました。Aさんが特に意識したのは、消費税を明記することで源泉徴収の計算対象が税抜額になり、手取りが毎回約1,000円増えるという点です。

「税率ごとの内訳を入れるとクライアントからの確認がスムーズになった」

freeeで請求書を作成し始めたフリーランスの小松氏はこう語っています(フリーランスな私の請求書のつくりかた|小松 美貴)。

税率内訳を記載せず税込合計のみにしていれば、取引先の経理担当が個別に計算し直す必要があり、支払処理の遅延や確認のメール往復が発生します。

ケース2(失敗パターン):宛名の誤りで請求書を再発行、入金が1ヶ月遅延

フリーランスのデザイナーBさんは、取引先担当者の個人名宛てに「御中」を使って請求書を送付してしまいました。担当者から「宛名の修正をお願いしたい」と連絡が来たのは締め日の翌日。再発行して送り直したところ、翌月の支払サイクルに間に合わず、入金が1ヶ月遅れました。Bさんが失敗した根本原因は、法人宛てには「御中」、個人名宛てには「様」という使い分けルールを把握していなかった点にあります。

「なんと、宛名のミスで請求書を出し直した経験がある」

請求書マナーを徹底したフリーランスの池田氏はこのように振り返っています(フリーランス/個人事業主のための信頼度がアップする「請求書」の作り方まとめ|池田@未来志向Labo)。

初回送付時に「法人名→御中・個人名→様」を確認してから送っていれば、再発行の手間と1ヶ月の入金遅延は避けられました。宛名の確認は送付前の30秒チェックで防げる最も簡単なミス回避策です。請求管理の効率化と回収遅延の対応法で、入金遅延が起きた場合の対処手順も確認しておくと安心です。

CHECK

次の請求書送付前に「宛名(御中/様の使い分け)」を確認する(30秒)

消費税の明記と源泉徴収額の4行を併せてチェックする

締め日前に送付できているか確認する

よくある質問

Q: 法人名と担当者名を両方書く場合、「御中」と「様」はどちらを使いますか?

A: 担当者名まで記載する場合は「様」を使います。「〇〇株式会社 経理部 △△様」が正しい形式です。「〇〇株式会社御中 △△様」のように御中と様を併用することは誤りです。

Q: 請求書の再発行は何度でもできますか?

A: 回数に制限はありませんが、再発行のたびに取引先に手間をかけるため信頼を損ねます。再発行時は「第2版」「再発行」と明記し、元の番号との関係を明示してください。

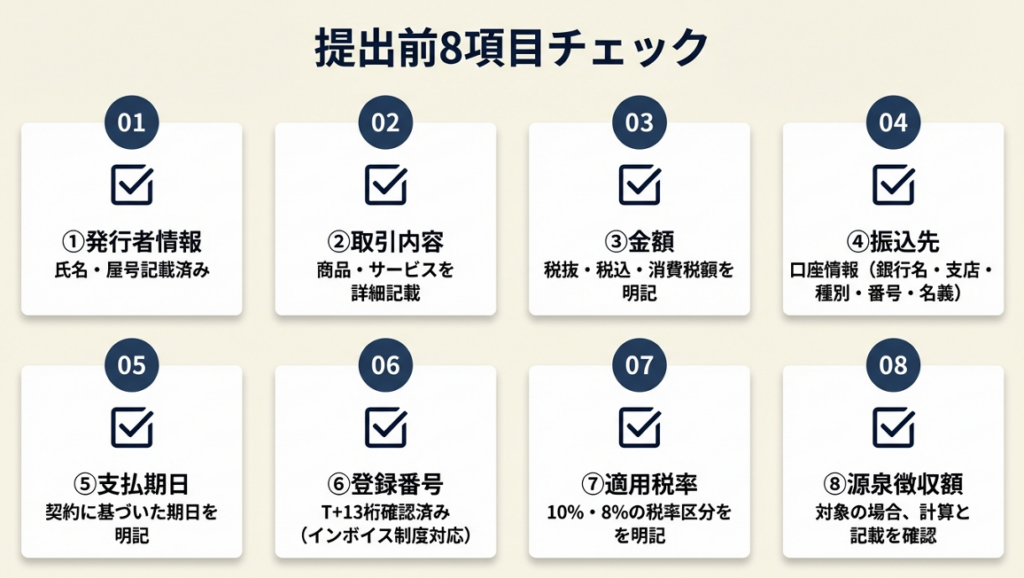

請求書書き方は8項目でチェック

提出前に下記8項目を確認する習慣をつけると、記載漏れによるトラブルをほぼゼロにできます。1件の再発行依頼には平均30分以上の対応時間がかかります。チェックリストを請求書と並べて確認するだけで防げます。

基本5項目チェックリスト

- 発行者情報:氏名または屋号・連絡先を記載した

- 取引内容:品目が第三者にも分かる具体的な粒度で記載した

- 金額:消費税額を明記した(税抜・消費税・税込の3行)

- 振込先:金融機関名・支店名・口座種別・口座番号・口座名義(カタカナ)をすべて揃えた

- 支払期日:取引先の締め日・支払サイクルに合った日付を記載した

インボイス対応追加チェック

- 登録番号:「T+13桁」を正しく記載した(国税庁公表サイトで確認済み)

- 適用税率:8%・10%の区分を明記した(軽減税率品目がある場合)

- 消費税額:税率ごとの消費税額を区分して記載した

源泉徴収対象取引の追加チェック

- 源泉徴収税額:報酬(税抜)×10.21%(小数点以下切り捨て)で計算した

- 振込金額:税込金額から源泉徴収税額を差し引いた金額を正しく記載した

このチェックリストをA5サイズに印刷してデスクに貼っておくか、請求書テンプレートの1シート目に埋め込んでおく方法が最も継続しやすいです。

CHECK

上記チェックリストを自分のテンプレートに組み込む

次回の請求書送付前に全項目をチェックする運用を開始する(設定15分・以降は毎回3分)

会計ソフトを使うと必須項目の入力漏れを自動でアラートしてくれる

よくある質問

Q: 請求書のチェックを誰かに頼む方法はありますか?

A: freee・マネーフォワード・弥生などの会計ソフトは、必須項目の入力漏れをシステムが自動でアラートしてくれます。入力フォームが必須項目を網羅しているため、ソフト上で作成するだけでチェックリストの役割を果たします。会計ソフトの選び方と導入手順で各ソフトの比較と初期設定方法を確認できます。

Q: 請求書の保存はデジタルでもよいですか?

A: 2024年1月1日以降、電子取引(メールやクラウドでやり取りした請求書)はデータのまま保存することが義務付けられました(電子帳簿保存法)。印刷して紙で保存するだけでは要件を満たしません。フォルダ管理またはクラウドストレージでの保存に切り替えてください。

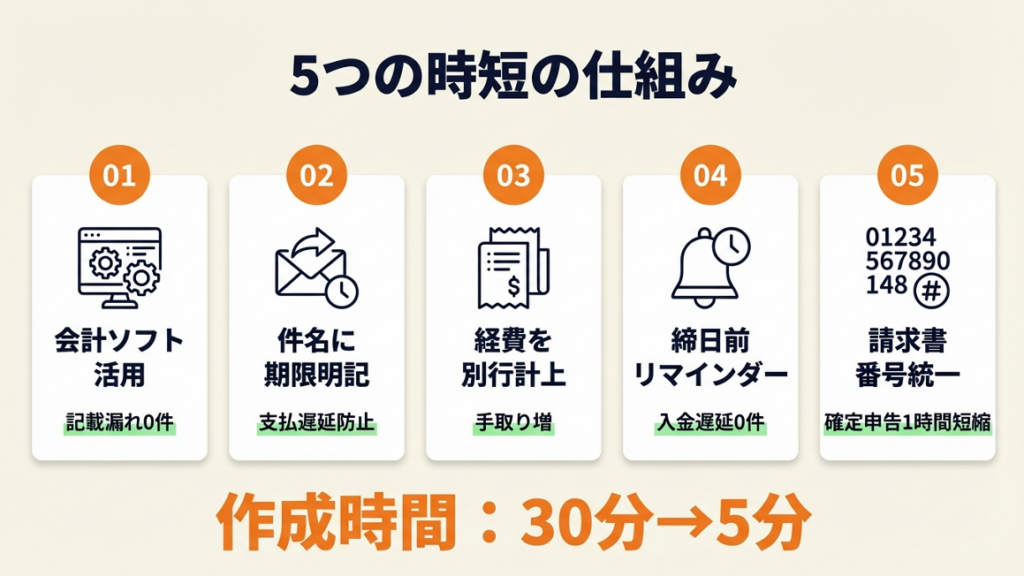

請求書書き方は5つの仕組みで時短

5つの仕組みを使うと、請求書1件あたりの作成時間を30分から5分以内に短縮できます。

ハック1:会計ソフトのテンプレートで記載漏れを0件にする

- 【対象】: はじめて請求書を作成するフリーランス・個人事業主全員

- 【効果】: 記載漏れによる再発行を年間0件にし、1件あたりの作成時間を平均25分短縮

- 【導入時間】: 初期設定25分

- 【見込める効果】: 高

- 【手順】:

- freee・マネーフォワード・弥生のいずれかに登録する(無料プランあり、5分)

- 事業者情報(氏名・登録番号・口座情報)をプロフィールに登録する(10分)

- 初回請求書を作成し、インボイス対応の6項目が自動で入力されることを確認する(5分)

- PDFとして出力し、取引先にメールで送付する(5分)

- 【ポイント】: 会計ソフトの入力フォームが必須項目のガイドを兼ねるため、ソフト上で作成すると記載漏れを防げます。

- 【なぜ効くのか】: 会計ソフトは必須項目をデータベース化しており、未入力フィールドをアラートで通知する仕組みを持っています。ソフトが「チェックリスト係」を自動で担うため、確認する工数がゼロになります。その構造が機能する前提は「初回に事業者情報を正確に登録すること」です。

- 【注意点】: 無料プランは月の発行枚数に上限がある場合があります(freeeは月10枚まで無料)。月11枚以上発行する場合は有料プランへの切り替えを検討してください。

- 【最初の一歩】: freeeの無料登録ページを開き、メールアドレスで登録する(2分)

ハック2:請求書の件名に期限を明記して支払遅延を防止

- 【対象】: 月3件以上の請求書を異なる取引先に送付している個人事業主

- 【効果】: 支払期日の確認メール往復を月平均2回ゼロにし、入金確認の作業を月30分削減

- 【導入時間】: 設定不要・即実施可能

- 【見込める効果】: 中

- 【手順】:

- 請求書のメール件名を「【請求書】〇〇月分/支払期日:YYYY年MM月DD日/屋号名」に変更する(1分)

- メール本文にも支払期日と振込金額を再掲する(1分)

- PDF添付後に送付する(1分)

- 【ポイント】: 支払期日を件名に入れると、取引先の支払処理担当者が締め日カレンダーと照合しやすくなります。

- 【なぜ効くのか】: 経理担当者は1日に複数の請求書メールを受け取ります。件名に期日が入っていると優先順位が明確になるため、締め日前の処理漏れが減ります。取引先の処理効率が上がることが、自分の入金スピード向上に直結します。

- 【注意点】: 件名が長くなりすぎると、メールクライアントで件名が途中で切れます。40文字以内に収めてください。

- 【最初の一歩】: 次回送付する請求書のメール件名に「支払期日:YYYY年MM月DD日」を追加する(30秒)

ハック3:交通費・経費は別行で計上し源泉徴収の対象外にする

- 【対象】: 取材・撮影・打ち合わせ等で交通費や宿泊費を立て替えている個人事業主

- 【効果】: 交通費分の源泉徴収(交通費×10.21%)を回避し、立替5,000円につき約510円の手取り増

- 【導入時間】: 請求書の書き方を変えるだけ

- 【見込める効果】: 中

- 【手順】:

- 取引先宛の領収書(宛名が「取引先名」)を交通機関・ホテルから取得する(交通費発生時)

- 請求書の品目欄でデザイン料・原稿料と交通費を別行に分けて記載する

- 「立替交通費(領収書別送)」と品目名に明記し、領収書を同封または添付する

- 交通費の行には消費税を記載し、源泉徴収の計算から除外する

- 【ポイント】: 取引先宛の領収書で実費精算するアプローチで源泉徴収の二重課税を防げます。

- 【なぜ効くのか】: 取引先宛の領収書による実費精算と扱われる場合は源泉徴収の対象外になります。取引先の費用として領収書を発行してもらうことで、源泉徴収対象外として処理できます。

- 【注意点】: 自分名義の領収書を後から取引先に回す場合は、源泉徴収の対象になります。立替の時点で取引先宛の領収書を取得することが条件です。

- 【最初の一歩】: 次回の取材・撮影時に、交通費の領収書を取引先名義で取得するよう事前に取り決めておく(打ち合わせの際に口頭確認、1分)

ハック4:締め日3営業日前を送付リマインダーに設定して機会損失ゼロへ

- 【対象】: 複数取引先と月末締め翌月払いで取引している個人事業主

- 【効果】: 締め日後の請求書送付による1ヶ月入金遅延を年間0件にする

- 【導入時間】: カレンダー設定5分

- 【見込める効果】: 高

- 【手順】:

- 取引先ごとの締め日をスプレッドシートまたはカレンダーアプリに登録する(5分)

- 締め日の3営業日前にリマインダーを設定する(各取引先1分×件数分)

- リマインダーが鳴ったら請求書を作成・送付する

- 送付後、件名と送付日時を台帳に記録する(1分)

- 【ポイント】: 締め日3営業日前に送ると、取引先の経理部門が余裕を持って処理でき、締め日に確実に計上されます。

- 【なぜ効くのか】: 多くの企業の経理部門は締め日当日に大量の処理が集中します。3営業日前に請求書が届いていれば余裕を持って処理され、締め落とし(翌月払いへの繰り越し)リスクが大幅に下がります。フリーランスにとって1ヶ月の入金遅延は月の手取りが一時的にゼロになることを意味し、資金繰りへの影響が直接的です。

- 【注意点】: 取引先によって「締め日当日まで受付可」のケースもあります。初回取引時に「請求書の提出期限はいつまでですか?」と確認しておくと不要な気遣いも減ります。

- 【最初の一歩】: Googleカレンダーに取引先名+締め日3営業日前の日付でリマインダーを追加する(各取引先1分)

ハック5:請求書番号のルール統一で確定申告を1時間短縮

- 【対象】: 年間10件以上の請求書を発行し、確定申告を自分でおこなっている個人事業主

- 【効果】: 確定申告時の帳簿と請求書の突合作業を平均1時間短縮

- 【導入時間】: 初期設定20分(命名ルール決定+台帳作成)

- 【見込める効果】: 中

- 【手順】:

- 請求書番号のルールを「YYYYMM-XXX」形式(例:202501-001)に統一する(5分)

- Excelまたはスプレッドシートで「番号・取引先・金額・送付日・入金確認日」の5列の台帳を作成する(15分)

- 毎月の請求書送付後に台帳を更新する(月5分)

- 確定申告時に台帳を帳簿のインポート元として使用する

- 【ポイント】: 「年月+連番」形式にすることで、確定申告時に「2025年1月分の請求書一覧」を1秒でフィルタリングできます。

- 【なぜ効くのか】: 年末に通し番号で管理した請求書を年度別に分類しようとすると、発行日の確認が必要になり全件チェックが発生します。YYYYMM形式なら、「202501-」と検索するだけで1月分が全件抽出でき、帳簿との突合が数分で完了します。

- 【注意点】: 一度決めたルールは年途中で変えないようにしてください。ルールを変えると台帳の検索精度が下がります。

- 【最初の一歩】: 今日から発行する請求書に「YYYYMM-001」形式の番号を付け、台帳の1行目に入力する(5分)

確定申告の全体的な流れを把握したい場合は青色申告・白色申告の選び方も合わせて確認してください。

CHECK

上記5つのハックのうち「会計ソフト導入」と「件名への支払期日明記」の2つを今週中に実施する(合計45分)

締め日3営業日前のリマインダーをGoogleカレンダーに設定する

請求書番号を「YYYYMM-001」形式に統一する

よくある質問

Q: freeeと弥生とマネーフォワードはどれを選べばよいですか?

A: 取引件数が月10件以内ならfreeeの無料プランで十分です。確定申告まで一括管理したい場合はマネーフォワードの個人向けプラン(月1,280円〜)が使いやすいという声があります。弥生は老舗で税理士との連携実績が多く、サポートを重視する場合に向いています。まずは無料で始められるいずれかを選んで使い始めてください。

Q: Google スプレッドシートでも請求書を作れますか?

A: 作れます。Googleが提供するスプレッドシートテンプレートに「請求書」があり、無料でカスタマイズできます。ただし、インボイス対応の必須6項目を手動で追加する必要があり、会計ソフトのような自動チェック機能はありません。

請求書書き方を完成させる:5項目から始めて確定申告までスムーズに

個人事業主の請求書は、発行者・取引内容・金額・振込先・支払期日の5項目を揃えれば基本は完成します。インボイス対応は登録番号・適用税率・税率別消費税額の3項目を追加するだけで、源泉徴収は「報酬×10.21%(小数点以下切り捨て)」の計算式で対応できます。この3つのルールを押さえれば、はじめての請求書でも取引先から信頼される書類を作成できます。

請求書は、仕事の対価を確実に受け取るための最初のビジネスコミュニケーションです。記載項目を整備するほど取引先の処理がスムーズになり、入金の速度と精度が上がります。今日からチェックリストを使った確認と会計ソフトの活用を始めてください。フリーランスとしての独立準備全体を確認したい場合はフリーランスの始め方と開業手続きガイドを参照してください。

| 状況 | 次の一歩 | 所要時間 |

| まず基本を整えたい | 5項目チェックリストで手元の請求書を確認する | 3分 |

| インボイス対応を完了したい | 登録番号を請求書テンプレートに記入し国税庁サイトで確認する | 5分 |

| 源泉徴収を正確に計算したい | 消費税を明記した4行フォーマットを次回の請求書に適用する | 5分 |

| 時短・効率化したい | freeeまたはマネーフォワードの無料プランに登録する | 10分 |

本記事の情報は2026年2月時点のものです。

請求書書き方 個人事業主に関するよくある質問

Q: 請求書に「請求書」というタイトルは必須ですか?

A: 法的な義務はありませんが、取引先の経理部門が書類を区別しやすいよう、冒頭に「請求書」または「御請求書」と記載することが商慣習として定着しています。

Q: 請求書と領収書はどちらを先に発行しますか?

A: 請求書が先です。請求書を送付して入金を確認した後、取引先から領収書の発行を求められた場合に発行します。個人事業主が自ら領収書を先行発行することは通常ありません。

Q: 電子請求書(メールのPDF添付)は紙の請求書と同じ効力がありますか?

A: 法的な効力は同等です。電子帳簿保存法に基づき、電子で授受した請求書はデータのまま保存することが義務付けられています(2024年1月1日以降)。受け取った電子請求書を印刷して紙のみ保管するやり方は、要件を満たしません。電子帳簿保存法への対応方法で具体的な保存手順を確認してください。

【出典・参照元】

- インボイス制度について|国税庁

- No.6498 適格請求書等保存方式(インボイス制度)|国税庁

- No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

- No.2795 原稿料や講演料等を支払ったとき|国税庁

- No.6929 消費税等と源泉所得税及び復興特別所得税|国税庁

- 適格請求書とは?書き方や保存期間|freee

- 請求書に源泉徴収額の記載は必要?計算方法や書き方、対象について解説|freee

- 個人事業主・フリーランスの請求書の書き方ガイド|マネーフォワード

- 個人事業主・フリーランスの請求書の書き方・作成ガイド|弥生

- フリーランスな私の請求書のつくりかた|小松 美貴(note)

- フリーランス/個人事業主のための信頼度がアップする「請求書」の作り方まとめ|池田@未来志向Labo(note)

記事内容は2026年2月時点の税制・法令に基づいています。