請求書の発行日は「納品日または業務完了日」が原則です。国税庁の適格請求書ガイドラインでも取引実態に即した日付記載が求められており、日付の誤りは消費税控除の否認につながります。この記事では発行日の正しい決め方・インボイス対応・修正手順を実務目線で解説します。本記事の情報は2026年2月時点のものです。

この記事でわかること

- 請求書発行日の正しい設定基準(納品日・締め日・契約書の3基準)

- インボイス制度で発行日ミスが取引先の消費税控除を否認するリスク

- 発行日管理を自動化する5つの仕組みと今日から使える最初の一歩

この記事の結論

請求書の発行日は「納品日・業務完了日」を起点に設定するのが原則であり、月末締めなどの商慣行に合わせた設定も認められています。インボイス制度下では発行日が消費税の仕入税額控除に直結するため、実態と乖離した日付は税務調査で問題になります。判断に迷ったら「いつ取引が完了したか」に立ち返り、契約書・発注書の締め日設定を最優先に確認してください。

今日やるべき1つ

手元の最新請求書を開き、「発行日」と「納品日」の両欄が分けて記載されているか確認してください(3分)。記載がない場合はテンプレートを今日中に更新してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 発行日の基本ルールを知りたい | 請求書発行日は納品日基準が原則 | 3分 |

| インボイス制度での扱いを確認したい | インボイス制度で発行日は消費税控除に直結 | 4分 |

| 自分のケースを診断したい | 発行日設定を3分で診断 | 3分 |

| 取引先から日付変更を頼まれた | 請求書発行日は5つの仕組みで管理 | 5分 |

| 日付を間違えた場合の修正方法 | 発行日ミスは2パターンで対処 | 3分 |

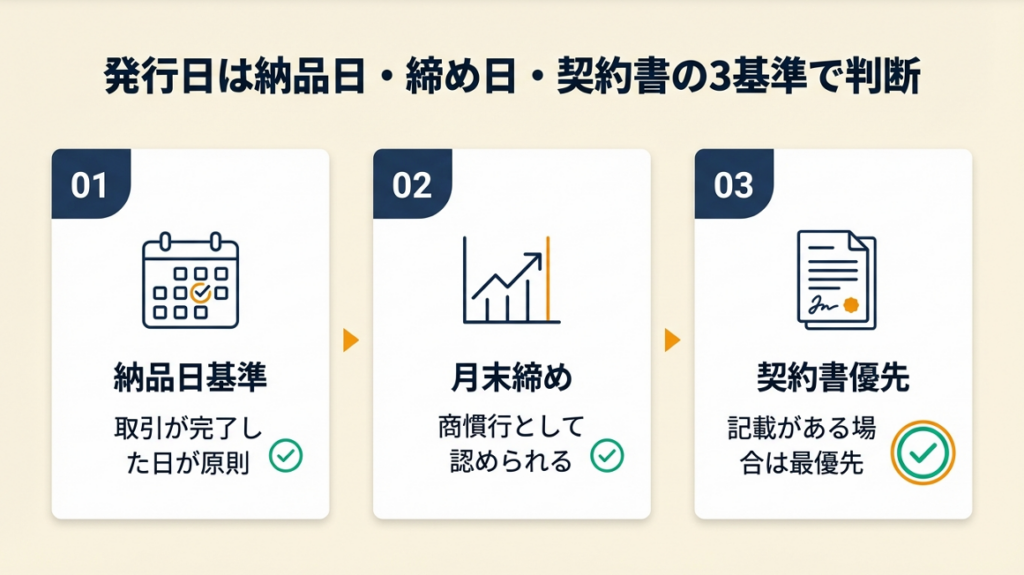

請求書発行日は納品日基準が原則

請求書の発行日は「取引が完了した日=納品日・業務完了日」が基準です。発行日の決め方には3つの判断軸があり、状況に応じて使い分けることで税務上のリスクをゼロに近づけられます。見積書から納品書・請求書まで一連の書類管理を整備しておくと、発行日の設定ミスも防ぎやすくなります。

「発行日」と「納品日」は実務上別物

請求書上の「発行日」は書類を作成・送付した日、「納品日」は商品・成果物を引き渡した日を指します。両者は一致しなくてもかまいませんが、発行日が納品日より極端に遅い場合は、税務調査で取引実態との整合性を問われます。たとえば1月10日に納品した案件の請求書を3月末にまとめて発行すると、「なぜ2か月以上遅れたのか」という説明を求められます。発行日の「許容範囲」は明文化されていませんが、取引実態からかけ離れた設定は避けてください。

月末締め請求は一般的な商慣行として認められる

個人事業主・フリーランスの多くが採用している「月末締め・翌月請求」は、商慣行として税務上も問題ありません(国税庁:適格請求書等の記載事項 No.6625)。1か月分の作業をまとめて月末日付で請求するケースは珍しくなく、取引先の経理処理サイクルとも合致しやすいため実務的に合理的な方法です。「月末締め」を採用する場合でも、請求書上に個々の納品日(取引年月日)を明記することがインボイス制度では必要になります。

契約書・発注書の記載が最優先

契約書や発注書に締め日・支払サイトが明記されている場合は、そちらの記載が優先されます。たとえば「毎月20日締め翌月末払い」と契約書に記載があれば、20日以降の納品分を翌月20日締めで請求するのが適切な運用です。口頭契約しかない場合は、取引完了のメール・チャット履歴が「合意した取引日」の証拠になります。業務委託契約書の雛形や使い分けのポイントを確認しておくと、締め日の設定でトラブルになりにくくなります。

CHECK

手元の契約書・発注書を確認し、「締め日」「支払サイト」の記載があるかを確認してください(5分)

よくある質問

Q: 請求書に「発行日」と「取引年月日」の両方が必要ですか?

A: はい。インボイス制度(適格請求書)では、発行日(請求書を作成した日)と取引年月日(納品・サービス提供日)は別欄で記載することが求められます。詳細は国税庁:適格請求書等の記載事項 No.6625をご参照ください。

Q: 納品日より前の日付を発行日にしてもよいですか?

A: いいえ。発行日は取引完了後に設定するものであり、納品前の日付を記載すると取引実態と乖離し、税務上の問題になります。

CHECK

発行日と納品日(取引年月日)を請求書上で分けて記載した

月末締め採用の場合、明細行に各納品日を明記した

契約書・発注書に締め日の記載があるか確認した

インボイス制度で発行日は消費税控除に直結

インボイス制度の導入以降、発行日の扱いが以前より厳しくなりました。発行日を誤ると取引先の仕入税額控除が否認されるリスクがあります。インボイス制度がフリーランスに与える影響と登録タイミングも合わせて把握しておくと、発行日管理の重要性がより明確になります。

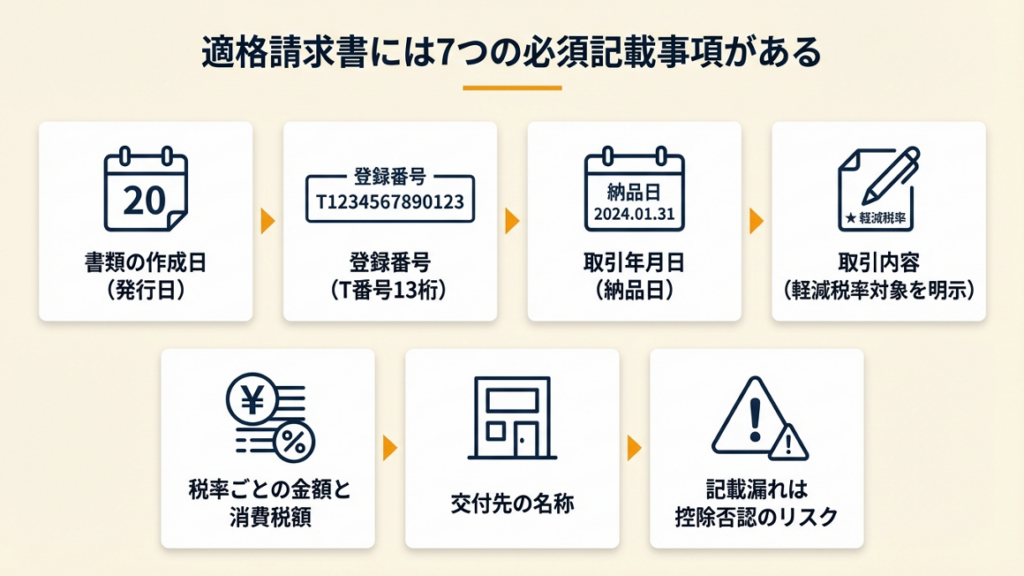

適格請求書に必要な記載事項と発行日の役割

適格請求書(インボイス)には以下の記載が必要です(国税庁:適格請求書等の記載事項 No.6625)。発行日はこの中の「書類の作成日」に相当し、登録番号や税率と並ぶ必須項目です。記載漏れや誤記があると、受け取った取引先が消費税の仕入税額控除を受けられなくなります。発行日の誤りはあなた自身だけでなく、取引先にも直接的な損失を与えます。

| 記載事項 | 内容 |

| 書類の作成日 | 発行日 |

| 適格請求書発行事業者の登録番号 | Tから始まる13桁 |

| 取引年月日 | 納品・サービス提供日 |

| 取引内容 | 軽減税率の対象は明示 |

| 税率ごとの対価の額と消費税額 | 8%・10%を区分 |

| 書類の交付先の名称 | 取引先名 |

発行日の誤りで控除が否認されるケース

「発行日が1か月ズレていた」「発行日と取引年月日が逆になっていた」といった誤りは、取引先の経理処理で問題が発覚します。仕入税額控除は控除を受ける課税期間内に交付を受けた適格請求書に基づくため、発行日が課税期間をまたぐとどの期に控除するかが変わります。

たとえば3月31日発行と4月1日発行では、3月決算企業の処理が大きく変わります。月をまたぐ日付ミスは取引先の経理担当から修正依頼が入ることがほとんどです。発行前に「今月中に送付できるか」を確認しておくことを強く推奨します。

免税事業者からの仕入れと発行日の注意点

2023年10月以降、免税事業者が発行する請求書は「適格請求書」ではないため、取引先は原則として仕入税額控除ができません。経過措置として段階的な控除が認められています(国税庁:適格請求書等保存方式(インボイス制度)No.6498)。売上1,000万円前後の事業者は課税事業者・免税事業者の判定基準も確認してください。

現行の経過措置スケジュール(令和8年度税制改正大綱の内容を反映):

| 期間 | 控除割合 |

| 2023年10月〜2026年9月30日 | 80%控除 |

| 2026年10月〜2028年9月30日 | 70%控除 |

| 2028年10月〜2030年9月30日 | 50%控除 |

| 2030年10月〜2031年9月30日 | 30%控除 |

| 2031年10月〜 | 0%(経過措置終了) |

免税事業者として請求書を発行する場合も、発行日・取引日・金額の記載を正確に行うことが取引先との信頼維持につながります。

CHECK

自分の登録番号(T番号)が請求書に記載されているかを確認し、未記載の場合は国税庁インボイス登録サイトで番号を取得してください(10分)

よくある質問

Q: インボイス制度の登録番号はどこで確認できますか?

A: 国税庁の「適格請求書発行事業者公表サイト」でT番号を検索・確認できます。登録申請は国税庁電子申告・納税システム(e-Tax)から行えます。

Q: 発行日を記載し忘れた請求書を送ってしまいました。どうすればよいですか?

A: 「訂正版」または「再発行」として新しい請求書を作成し、元の請求書と差し替えるよう取引先に連絡してください。元の請求書番号と「差替」の旨を明記すると取引先の経理処理がスムーズです。

CHECK

登録番号(T番号)が請求書に記載されている

発行日と取引年月日の両欄が請求書に存在する

月をまたぐ案件は今月中に送付できるか確認した

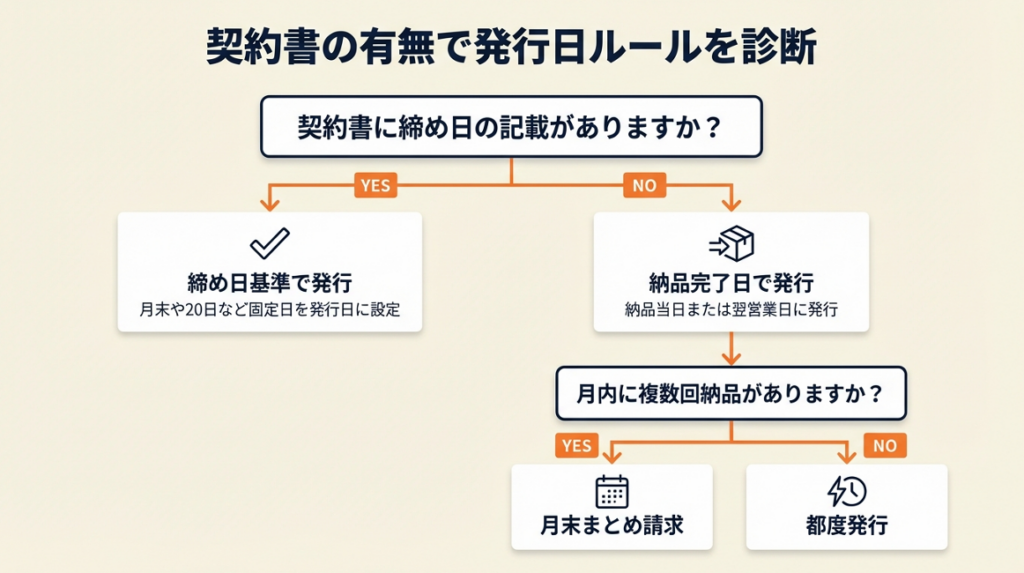

発行日設定を3分で診断

「自分のケースはどの発行日が正しいのか」と迷う方向けに、3つの質問で判定できます。

Q1: 契約書または発注書に「締め日」の記載がありますか?

- Yes → Q2へ

- No → Q3へ

Q2: 締め日は毎月固定日(例:月末・20日)ですか?

- Yes → ケースA(締め日基準で設定)

- No → ケースB(個別取引完了日で設定)

Q3: 複数の納品・作業が月内に複数回ありますか?

- Yes → ケースC(月末まとめ請求)

- No → ケースD(納品完了日当日または翌営業日に発行)

ケースA: 締め日基準で発行日を統一

契約書の締め日(例:毎月末)を発行日として設定してください。各納品日は請求書内の明細欄「取引年月日」に個別記載してください。月ごとに発行日が固定されるため、双方の経理処理が安定します。

ケースB: 個別納品日ベースで発行

案件ごとに納品完了後、翌営業日以内に請求書を発行してください。発行が遅れるほど取引先の支払サイクルがずれるため、納品当日に下書きを作成する習慣をつけると効率的です。

ケースC: 月末まとめ発行

月末日付を発行日として、その月の全納品分を1枚の請求書にまとめてください。各行に「取引年月日」を記載し、合計金額を明示してください。

ケースD: 納品完了日または翌営業日に発行

単発案件で締め日の取り決めがない場合は、納品完了日当日または翌営業日が最もシンプルな選択です。発行が遅れると支払が後ろ倒しになるリスクもあるため、早めの発行が取引先からも喜ばれます。

CHECK

自分がケースA〜Dのどれに該当するかを確認し、次回の請求書から発行日設定を統一してください(3分)

よくある質問

Q: 口頭でのみ取り決めをした場合、発行日の根拠はどう示せますか?

A: 納品時のメール・チャット履歴が「取引成立の証拠」になります。メッセージに納品内容と日付が明記されていれば、税務調査の際の証拠として機能します。履歴はクラウドストレージ等にバックアップしてください。

Q: 取引先に「発行日をずらしてほしい」と頼まれたら応じてよいですか?

A: 取引実態に即した範囲内であれば柔軟な対応は可能ですが、実態とかけ離れた日付変更は税務上のリスクになります。依頼を受けた場合は、やり取りの記録(メール等)を必ず残しておいてください。

CHECK

ケースA〜Dのどれに該当するか確認した

発行日の設定ルールを次回請求書から統一する準備ができた

口頭契約の場合はメール・チャット履歴をバックアップした

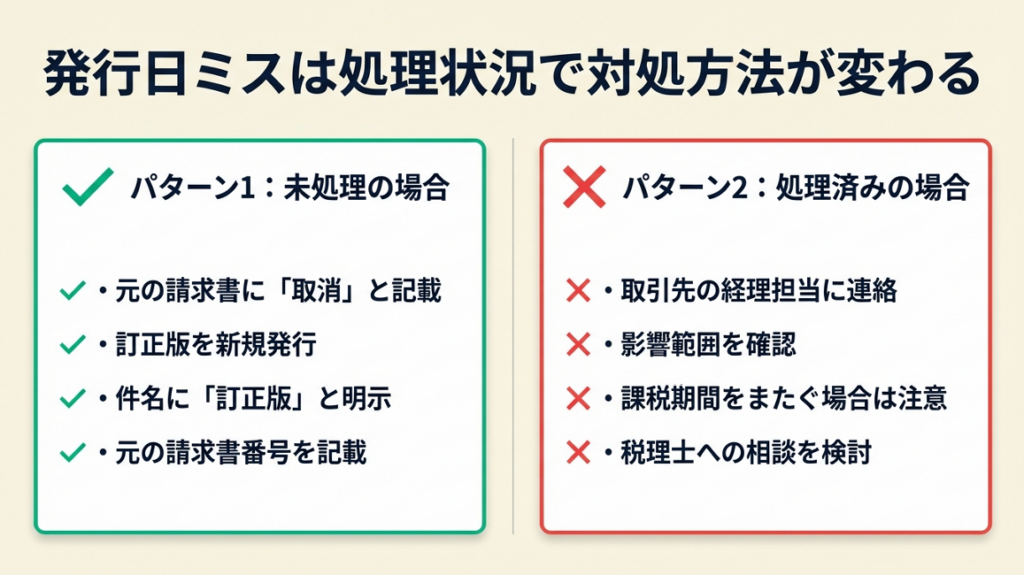

発行日ミスは2パターンで対処

発行日を間違えてしまった、あるいは取引先から「日付がおかしい」と指摘されるケースは珍しくありません。正しい手順で対処すれば問題ありません。

発行済み請求書の訂正方法

請求書の発行日を誤った場合の対処は2パターンです。

パターン1: 取引先が未処理の場合

元の請求書に「取消」と記載した訂正書を発行し、新しい正しい請求書を送付してください。件名に「(訂正版)請求書No.〇〇」と明示し、元の請求書番号を記載することで取引先の経理処理が混乱しません。

パターン2: 取引先がすでに経理処理済みの場合

取引先の経理担当に連絡を取り、修正の影響範囲(仕入税額控除の計上期、消費税の申告期)を確認した上で対応してください。消費税の課税期間をまたぐ場合は、双方の申告に影響が生じる可能性があります。

取引先からの日付変更依頼への対応

取引先の締めサイクルに合わせた発行日変更の依頼を受けることがあります(マネーフォワード クラウド請求書:請求書の発行日はどう決める?)。締めサイクルに合わせた発行日調整は商慣行として存在しますが、実態と大きく乖離する日付変更には応じないのが原則です。対応した場合はメール等で変更理由の記録を必ず残してください。フリーランスの請求管理全体の流れを把握しておくと、取引先との調整もスムーズになります。

クラウド会計ソフトの自動日付設定に注意

freeeやマネーフォワードなどのクラウド会計ソフトでは、請求書作成日が自動的に「発行日」として入力されます(freee:請求書の発行日はいつになる?)。作成日と実際の発行日(送付日)がずれる場合は、送付前に必ず日付を確認・修正してください。「下書きを数日後に送付した」というケースで自動入力日のままになっていることが多いため、送付前の確認を習慣化してください。

CHECK

過去3か月の請求書を確認し、発行日と納品日が適切に記載されているかをチェックしてください(10分)

よくある質問

Q: 訂正請求書を発行した場合、元の請求書番号は変えるべきですか?

A: 新しい請求書番号を付与しつつ、「元の請求書番号〇〇の訂正版」と明記するのが一般的です。番号管理の混乱を防ぐため、訂正版には「-R」や「訂正」等のサフィックスを付ける方法もあります。

Q: 発行日の修正は税務上どのタイミングまで可能ですか?

A: 取引先が仕入税額控除を適用した課税期間の申告前であれば修正対応が比較的容易です。申告後の修正は双方に修正申告が必要になる場合があるため、税理士への相談を検討してください。

CHECK

訂正が必要な請求書を特定し、パターン1・2のどちらで対応するか決定した

クラウドソフトの発行日自動入力設定を確認した

取引先からの日付変更依頼はメールで記録を残した

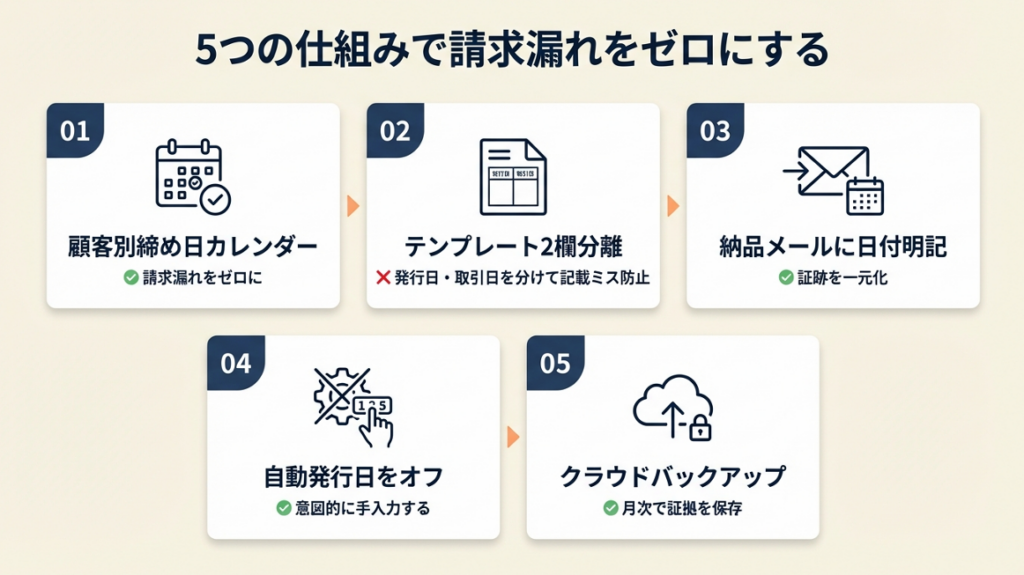

請求書発行日は5つの仕組みで管理

複数クライアントを抱えると「月末に請求漏れが発覚する」「締め日が混乱する」といったトラブルが月1回以上発生します。仕組みで解決することで、こうしたミスをゼロに近づけられます。

ハック1: 顧客別締め日カレンダーで請求漏れをゼロにする

- 【対象】: 複数クライアントを抱えるフリーランス・個人事業主

- 【効果】: 請求漏れ発生率をほぼゼロ、月末の確認作業を30分から5分に短縮

- 【導入時間】: 低(初期設定30分)

- 【見込める効果】: 高

- 【手順】:

- Googleカレンダーまたはスプレッドシートに全クライアントの締め日・支払日を一覧化する(15分)

- 締め日の3日前にリマインダー通知を設定する(5分)

- 毎月リマインダーが発火したら一覧を見ながら請求書を順番に発行する(月次10分)

- 【ポイント】: 3社以上になった時点で人間の記憶は信頼できなくなります。カレンダーへの外部化が唯一の解決策です。

- 【なぜ効くのか】: 人間の短期記憶の上限は7±2項目(ミラーの法則)です。「複数クライアント×締め日×支払サイトの組み合わせ」が認知負荷を超えるからです。外部化することで脳の処理をシステムに委託し、ミスの発生条件自体をなくします。

- 【注意点】: カレンダーへの初回入力だけして更新を怠るケースが多い。新規クライアントが増えた当日にカレンダーを更新する習慣をつければ、維持コストはゼロになります。

- 【最初の一歩】: Googleカレンダーに「既存クライアントの締め日」を今日中に入力してください(15分)

ハック2: 請求書テンプレートに「発行日・取引年月日」欄を分離して記載ミスを防ぐ

- 【対象】: インボイス対応が必要な課税事業者・適格請求書発行事業者

- 【効果】: 記載ミスによる取引先からの差し替え依頼を月1回→ほぼゼロに削減

- 【導入時間】: 低(テンプレート修正15分)

- 【見込める効果】: 高

- 【手順】:

- 既存の請求書テンプレートを開き、「発行日」「取引年月日(納品日)」の2欄を明確に分けて設置する(10分)

- 各欄にプレースホルダー(例:「YYYY年MM月DD日」)を入力しておく(5分)

- 次回発行時から両欄を意識的に埋めるようにする(毎回2分)

- 【ポイント】: インボイス制度の要件上「書類の作成日(発行日)」と「取引年月日(納品日)」は別情報として明記が必要です。2欄を物理的に分けることで、必ず意識が向きます。

- 【なぜ効くのか】: 2欄を物理的に分けることで「2つの日付は違う概念だ」と意識が向き、記載ミスの根本原因への対処になります。

- 【注意点】: テンプレートを変更しても取引先への事前連絡は不要です。送付前の内容確認だけ行えば十分です。

- 【最初の一歩】: 既存テンプレートのファイルを開き、「取引年月日」欄を追加してください(10分)

ハック3: 納品メールに請求書発行日を明記して証跡を一元化する

- 【対象】: 口頭・メールで取引している個人事業主・フリーランス

- 【効果】: 「いつ納品したか」の確認時間を1件あたり平均5分→30秒に短縮し、税務調査の証拠書類も同時に整備できる

- 【導入時間】: 低(テンプレート作成20分)

- 【見込める効果】: 中

- 【手順】:

- 納品完了メールのひな形を作成し、「納品日」「請求書発行予定日」を本文に含める(10分)

- 納品のたびにこのひな形を使い、日付を記入して送信する(毎回2分)

- メールのラベル機能で「請求書発行待ち」タグを付与し、発行後にタグを外す(毎回1分)

- 【ポイント】: 「納品後に口頭またはチャットで報告」ではなく、「メール本文に日付を明記する形式」を採用してください。メールが法的証拠として最も認定されやすい書面形式だからです。

- 【なぜ効くのか】: 納品の証拠が「チャットの過去ログ」にしか残っていない場合、税務調査で提示するために過去ログをさかのぼる手間が発生します。メール形式にすることで、検索キーワード1つで証拠書類が即時引き出せる状態を作れます。

- 【注意点】: 長期取引先には「今後メールで納品報告を送ります」と一言告知すると、先方が戸惑いません。

- 【最初の一歩】: 納品報告メールのひな形を今日Gmailの下書きフォルダに保存してください(10分)

ハック4: クラウド請求書ソフトの「自動発行日」をオフにして意図的に発行日を入力する

- 【対象】: freee・マネーフォワードなどのクラウド請求書ソフトを使っている事業者

- 【効果】: 発行日の自動入力ミスによる取引先への差し替え依頼をほぼゼロに削減

- 【導入時間】: 低(設定変更5分)

- 【見込める効果】: 高

- 【手順】:

- クラウドソフトの「請求書設定」から「発行日自動入力」の挙動を確認する(2分)

- 自動入力がオンになっている場合、設定をオフまたは「保存時に確認ダイアログを出す」に変更する(3分)

- 以降は請求書作成時に発行日を意識的に手入力する(毎回30秒)

- 【ポイント】: 「下書きを数日後に送付」「月末処理でまとめて送信」するケースでは、作成日=発行日にならないため自動入力は逆効果です。

- 【なぜ効くのか】: クラウドソフトの自動入力は「作成日時をそのまま発行日に入れる」仕様が多く、「今日下書きを作って3日後に送付」した場合にズレが生じます。手動入力を習慣化することで差し替えミス防止の盾になります。

- 【注意点】: 自動入力設定をオフにすると「入力し忘れ」が増えることがあります。送付ボタンを押す前の最終確認チェックリストに「発行日を確認した」を入れておけば防げます。

- 【最初の一歩】: 今使っているクラウドソフトの発行日自動入力設定を今日確認し、手動入力モードに切り替えてください(5分)

ハック5: 発行日・取引日の証拠をクラウドストレージに月次バックアップする

- 【対象】: 年商1,000万円超や将来的に課税事業者になる予定のフリーランス

- 【効果】: 税務調査対応の書類準備時間を「数時間→30分」に短縮

- 【導入時間】: 中(初期設定30分+月次5分)

- 【見込める効果】: 中

- 【手順】:

- Google DriveまたはDropboxに「請求書バックアップ」フォルダを作成し「年月」でサブフォルダを作る(10分)

- 毎月末に発行済み請求書(PDF)を該当月フォルダに保存する(月次5分)

- 対応するメール・チャット履歴のスクリーンショットも同フォルダに格納する(月次5分)

- 【ポイント】: 「PDFとメール履歴をフォルダで整理しておく」だけで税務調査の初期対応は十分なケースがほとんどです。

- 【なぜ効くのか】: 税務調査では「取引があったこと」「取引日」「金額」の3点が確認されます。請求書PDFと納品メールが同じフォルダに並んでいれば、この3点を1か所で証明できます。

- 【注意点】: バックアップはしているが「整理されていない」状態では意味がありません。「年月フォルダ+請求書PDF+対応メール」というセットで保存してください。

- 【最初の一歩】: Google Driveに「請求書バックアップ」フォルダを今日作成し、今月分の請求書PDFを保存してください(15分)

電子データの保存には電子帳簿保存法の保存義務と対応手順も確認しておくと、バックアップ体制が法令要件に沿ったものになります。

CHECK

5つのハックのうち「今週中に導入できるもの」を1つ選び、【最初の一歩】を今日実行してください(15分以内)

よくある質問

Q: クラウド請求書ソフトで発行日を遡及設定することはできますか?

A: ソフトによっては技術的に可能ですが、取引実態と乖離した日付の遡及設定は税務上のリスクになります。送付済み請求書の日付修正が必要な場合は、訂正版を新たに発行する正規手順を踏んでください。

Q: 電子帳簿保存法と請求書の発行日管理はどう関係しますか?

A: 電子帳簿保存法では、電子取引で受け取った請求書は電子データのまま保存する義務があります。発行日はデータのメタ情報でも確認されるため、ファイル名や保存フォルダに発行日を含めておくと管理が容易になります。詳細は電子帳簿保存法の完全義務化と対応方法をご確認ください。

CHECK

5つのハックのうち今週中に導入するものを1つ決めた

クラウドソフトの発行日自動入力設定を確認した

Google Driveに請求書バックアップフォルダを作成した

まとめ:請求書発行日を正しく管理して税務リスクをゼロにする

請求書の発行日は「納品日・業務完了日」を起点に、契約書の締め日に従って設定するのが原則です。インボイス制度下では発行日と取引年月日を分けて記載することが求められており、日付の誤りは取引先の消費税控除に影響します。迷ったときは「いつ取引が完了したか」に立ち返り、契約書・発注書の記載を最優先に確認してください。

発行日の管理は「後でまとめてやる」ではなく、納品のたびに即時対応する習慣が最大のリスク回避策です。今日から「顧客別締め日カレンダー」と「テンプレートの2欄分離」を導入するだけで、月末の混乱と取引先への謝罪メールはほぼなくなります。確定申告に向けた帳簿管理の全体像も合わせて整備しておくと、年度末の申告がよりスムーズになります。

| 状況 | 次の一歩 | 所要時間 |

| 発行日ルールを今すぐ整備したい | 請求書テンプレートに「発行日」「取引年月日」の2欄を追加する | 15分 |

| 請求漏れを防ぎたい | Googleカレンダーに全クライアントの締め日を入力する | 30分 |

| インボイス対応を確認したい | 国税庁サイトで登録番号と記載事項を照合する | 10分 |

| 過去の請求書に不安がある | 直近3か月分をスキャンして発行日・取引日を確認する | 30分 |

請求書発行日に関するよくある質問

Q: 発行日と支払期日はどう関係しますか?

A: 支払期日は「発行日から〇日以内」または「翌月末」などの形で契約書に定められます。発行日が遅れると支払期日も後ろ倒しになり、資金繰りに影響します。発行は納品後できるだけ早く行うことが資金回収の観点でも重要です。

Q: 相手企業から「発行日を翌月にしてほしい」と頼まれた場合の断り方は?

A: 「弊方の会計処理上、取引完了月内での発行が必要です」と伝えると角が立ちません。どうしても応じる場合は、やり取りの記録を必ずメールで残し、取引実態との乖離が最小限になる日付を選んでください。

Q: フリーランス新法と請求書発行日の関係は?

A: 2024年11月施行のフリーランス保護新法では、発注者は報酬支払期日を「成果物等の給付を受領した日から60日以内」に設定する義務があります(厚生労働省:フリーランスとして業務を行う方へ)。請求書の発行日を遅らせると支払期日のカウントとの関係で不利になる場合があるため、業務完了後すみやかに発行してください。フリーランス新法の観点から契約書の締め日を確認しておくと、権利保護の体制が整います。

※本記事の情報は2026年2月時点のものです。