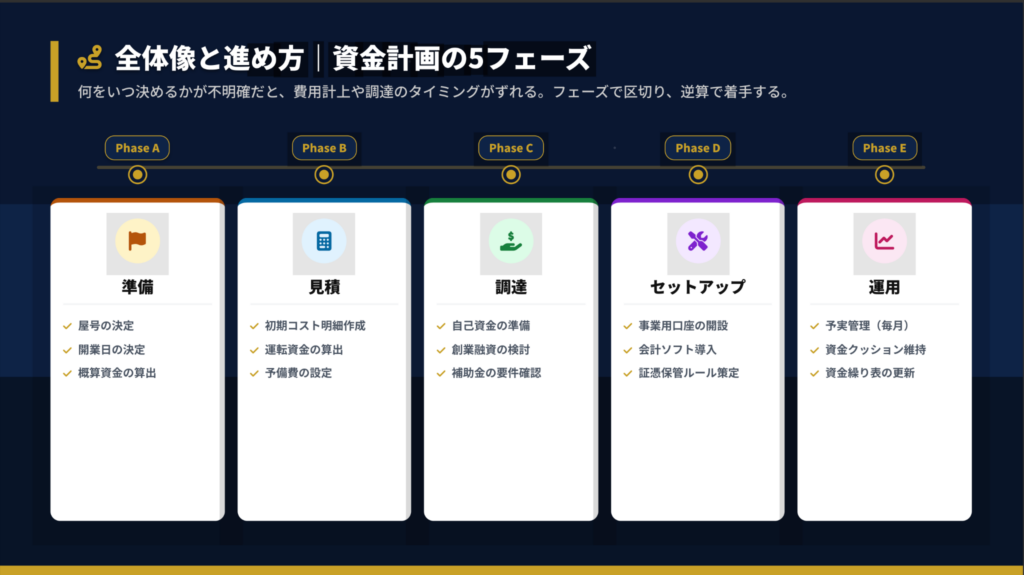

結論:初期コストは初期+運転6ヶ月分が目安

初期コストは「設備投資(一度きりの支出)」と「運転資金(毎月の固定費3〜6ヶ月分)」の合計で算出します。業種により5万円〜80万円と幅がありますが、この記事を読めば自分に必要な金額の見積もりから調達、運用管理まで一気通貫で実行できるようになります。

状況別ショートカット

| 初期コストと運転資金の区別がつかない | 初期コストは初期+運転の2分類が基本 |

| 自分の業種でいくら必要か知りたい | 初期コストの目安は業種で5-80万円 |

| 資金調達の優先順位を決めたい | 初期コストの調達は4つの優先順位 |

| 融資の具体的な流れを把握したい | 初期コストの融資は4ステップで完了 |

| 資金ショートを回避したい | 初期コストの失敗は3つの予兆で察知可能 |

初期コストは初期+運転の2分類が基本

「結局、独立にいくら必要なの?」と漠然とした不安を抱えていませんか。実は初期コストを「一度きりの投資」と「毎月の固定費」に分けるだけで、必要額が明確になります。

初期コストと運転資金はそれぞれ性質が異なるため、混同せずに「管理箱を分ける」という発想が重要です。初期コストは開業時のみ発生するPC・ソフト・許認可費用などの投資であり、運転資金は家賃・通信費・サブスク・生活費など売上がゼロでも毎月出ていくコストを指します。

| 初期コスト | PC・ソフト・什器・敷金礼金 | 一度払えば終わる投資 | 開業準備段階の一括投資 |

| 運転資金 | 家賃・通信費・サブスク・生活費 | 毎月必ず出ていく費用 | 月次で見える化して管理 |

個人的には、運転資金は「月固定費×3〜6ヶ月分」を目安にすることをおすすめします。経験上、投資は厳選し、運転資金は厚めに持つことで精神的な余裕が生まれます。

CHECK

書き出した支出リストに「I(イニシャル)」と「R(ランニング)」のマークを付けて分類する(所要時間: 15分)

初期コストの2分類に関するよくある質問

Q. 初期コストと運転資金、どちらを優先して準備すべき?

運転資金を優先してください。初期コストは最小限の装備でスタートし、売上が安定してから増強できます。一方、運転資金が不足すると事業継続自体が困難になるため、まず3ヶ月分の生活費+事業固定費を確保することが先決です。

Q. 生活費も運転資金に含めるべき?

含めるべきです。事業用口座だけでなく、個人の生活費も「隠れた固定費」として合算し、自分が生きていくために最低限いくら必要かを把握してください。生活費を無視した資金計画は机上の空論になりがちです。

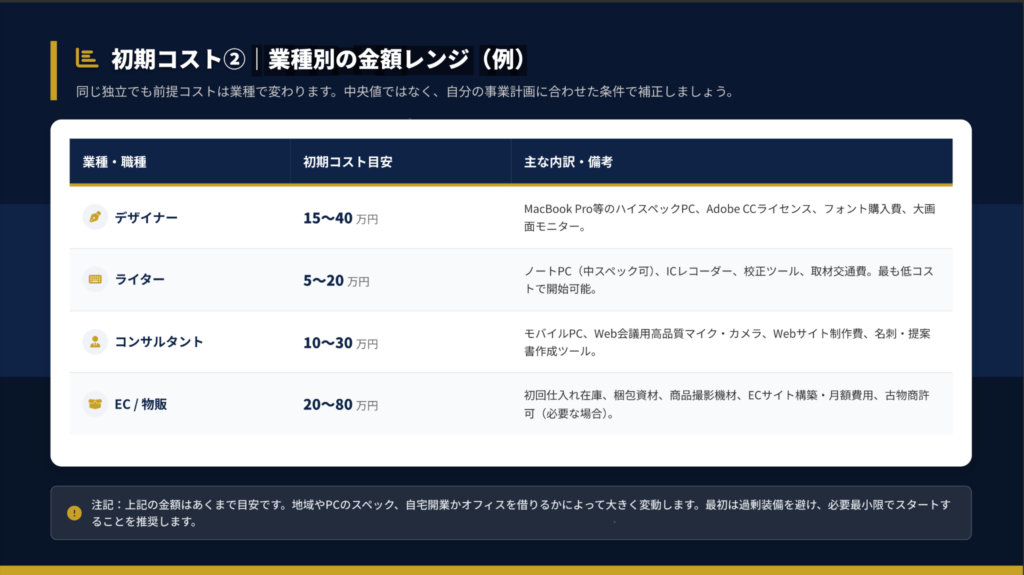

初期コストの目安は業種で5-80万円

「同業者はどれくらいの資金で始めているのだろう」と気になりますよね。同じ独立でも前提コストは業種によって大きく異なります。

業種別の初期コスト目安を把握することで、自分の事業計画に合わせた補正ができます。中央値ではなく、自分の条件(自宅開業かオフィスか、PCスペックなど)で調整することが重要です。

| ライター | 5〜20万円 | ノートPC・ICレコーダー・校正ツール | 最小限で開始したい人 |

| コンサルタント | 10〜30万円 | モバイルPC・Web会議機材・Webサイト | オンライン中心の人 |

| デザイナー | 15〜40万円 | ハイスペックPC・Adobe CC・フォント | クリエイティブ職 |

| EC/物販 | 20〜80万円 | 初回仕入れ・梱包資材・撮影機材 | 在庫を持つ事業 |

上記の金額はあくまで目安です。地域やPCのスペック、自宅開業かオフィスを借りるかによって大きく変動します。

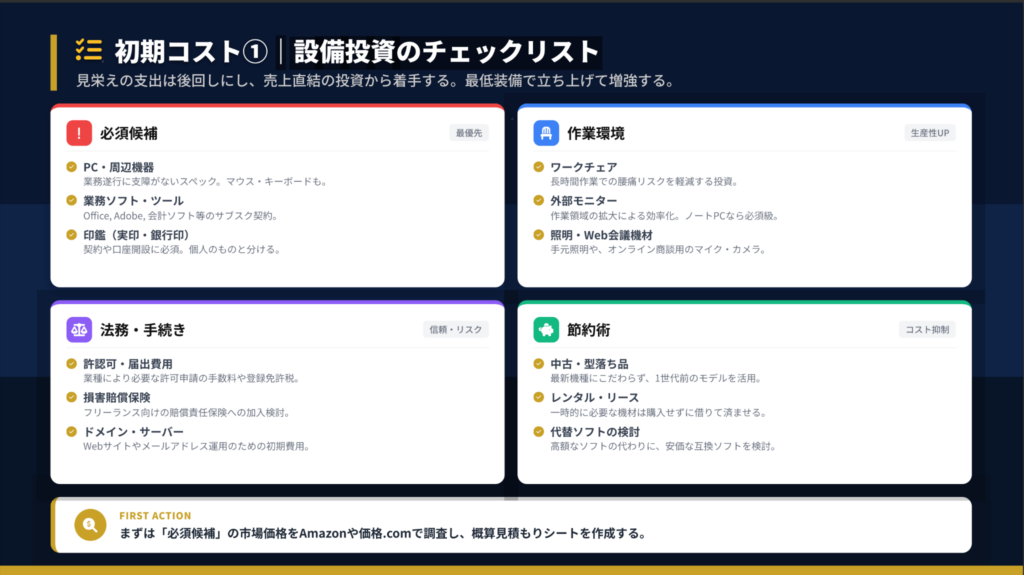

設備投資は「売上直結の投資」から着手し、見栄えの支出は後回しにするのが鉄則です。具体的には、PC・業務ソフト・印鑑が必須候補であり、ワークチェアや外部モニターは生産性向上のための二次投資、損害賠償保険やドメイン取得は信頼構築のための三次投資と位置づけます。

CHECK

「必須候補」の市場価格をAmazonや価格.comで調査し、概算見積もりシートを作成する(所要時間: 30分)

初期コストの業種別目安に関するよくある質問

Q. 初期コストを抑える具体的な節約術は?

中古・型落ち品の活用、レンタル・リースの検討、高額ソフトの代替ソフト検討の3つが有効です。最新機種にこだわらず1世代前のモデルを活用し、一時的に必要な機材は購入せずに借りることで、初期投資を大幅に圧縮できます。

Q. 最低限必要な設備は何?

PC・周辺機器、業務ソフト(会計ソフト含む)、印鑑(実印・銀行印)の3点です。契約や口座開設には印鑑が必須となるため、個人のものとは別に事業用を用意してください。作業環境は売上が安定してから段階的に整備すれば問題ありません。

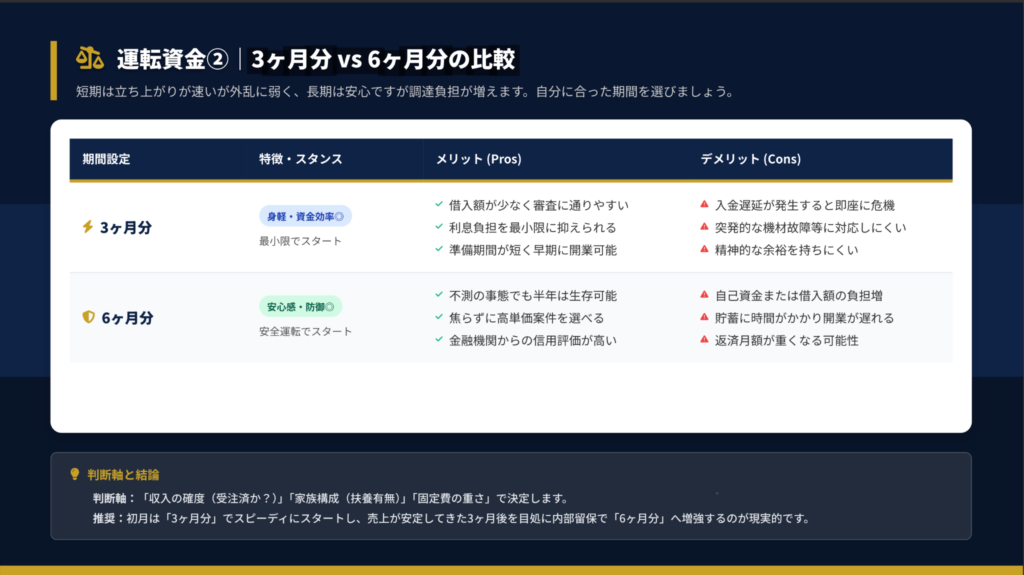

初期コストの運転資金は月額3-6倍

「運転資金は3ヶ月分で十分?それとも6ヶ月分?」と迷う方は多いです。結論から言えば、初月は3ヶ月分でスタートし、売上安定後に6ヶ月分へ増強するのが現実的です。

固定費の見える化が安全運転の土台です。事業固定費(地代家賃・通信費・サブスク・外注費)と生活固定費(住宅ローン・食費・社会保険料・交通費)を合算し、さらに予備費として1.1倍した金額が「基準固定費」となります。

| 3ヶ月分 | 借入額が少なく審査に通りやすい・準備期間が短い | 入金遅延で即座に危機・精神的余裕が少ない | 受注済み案件がある人 |

| 6ヶ月分 | 不測の事態でも半年は生存可能・高単価案件を選べる | 貯蓄に時間がかかる・返済月額が重い | 扶養家族がいる人 |

判断軸は「収入の確度(受注済みか?)」「家族構成(扶養有無)」「固定費の重さ」の3つです。多くの場合、副業からの継続案件がある方は3ヶ月分、ゼロからスタートする方は6ヶ月分を目標にすると安心できます。

CHECK

直近3ヶ月の明細から全固定費を洗い出し、月平均額を算出する。同時に「削れる固定費」をリストアップし、総額の2割削減を目指す(所要時間: 30分)

初期コストの運転資金に関するよくある質問

Q. 生活固定費と事業固定費、どちらを先に削減すべき?

生活固定費から着手してください。不要なサブスク解約、スマホプランの見直し、保険の見直しは即効性があります。事業固定費は売上に直結するものが多いため、安易な削減は慎重に判断する必要があります。

Q. 運転資金の目標額を達成するまで独立を待つべき?

必ずしも待つ必要はありません。副業期間中に貯蓄を進めながら、最低3ヶ月分が確保できた時点で独立し、売上が安定してから内部留保で6ヶ月分へ増強するのが現実的なアプローチです。

初期コストの調達は4つの優先順位

「融資を受けるべきか、自己資金だけで始めるべきか」と悩んでいませんか。調達は返済負担と審査難度の低い順に並べるのが鉄則です。

資金調達の優先順位は「自己資金→家族・知人→融資→補助金」の順です。小さく始めて実績を作り、勝ち筋が見えた段階で外部資金を入れて拡大しましょう。

| 自己資金 | 金利ゼロ | 即時・確実 | 最優先・リスクゼロで始めたい人 |

| 家族・知人 | 柔軟に相談可 | 関係性次第 | 信頼関係が担保できる人 |

| 融資(公庫等) | 年利1〜3%程度 | 1〜1.5ヶ月 | 事業拡大のエンジンが欲しい人 |

| 補助金・助成金 | 原則無料 | 遅い・採択率低 | あくまで補完として活用したい人 |

個人的には、最初は「自己資金+日本政策金融公庫の融資」の組み合わせが最もバランスが良いと考えています。補助金は採択されたらラッキー程度のプラスアルファとして位置づけてください。

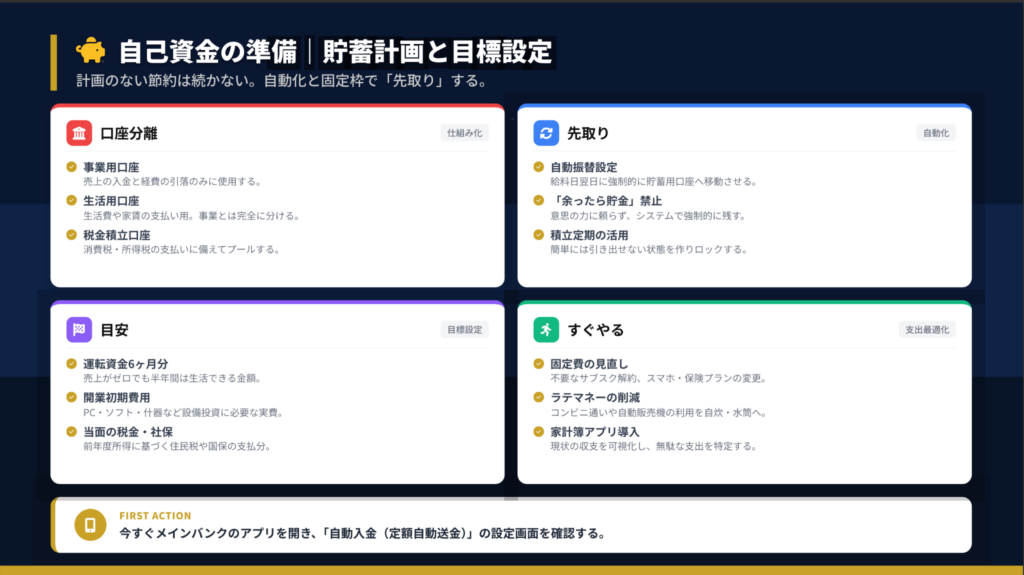

自己資金の準備は「先取り」と「口座分離」が鍵です。給料日翌日に強制的に貯蓄用口座へ移動させる自動振替設定を行い、「余ったら貯金」という意思の力に頼る方法は避けてください。

CHECK

今すぐメインバンクのアプリを開き、「自動入金(定額自動送金)」の設定画面を確認する(所要時間: 10分)

初期コストの調達優先順位に関するよくある質問

Q. 自己資金がほとんどない場合、融資は受けられる?

日本政策金融公庫の創業融資では、自己資金比率として創業資金の1/10以上が目安とされています。自己資金が少ない場合でも、同業種での勤務経験や具体的な事業計画があれば検討対象になる可能性があります。詳細は専門家にご確認ください。

Q. 家族からの借入は避けたほうがいい?

一概には言えませんが、利息や返済期限を曖昧にすると人間関係のリスクが生じます。借用書を作成し、返済条件を明文化することで、家族間でもビジネスライクな関係を維持することをおすすめします。

初期コストの融資は4ステップで完了

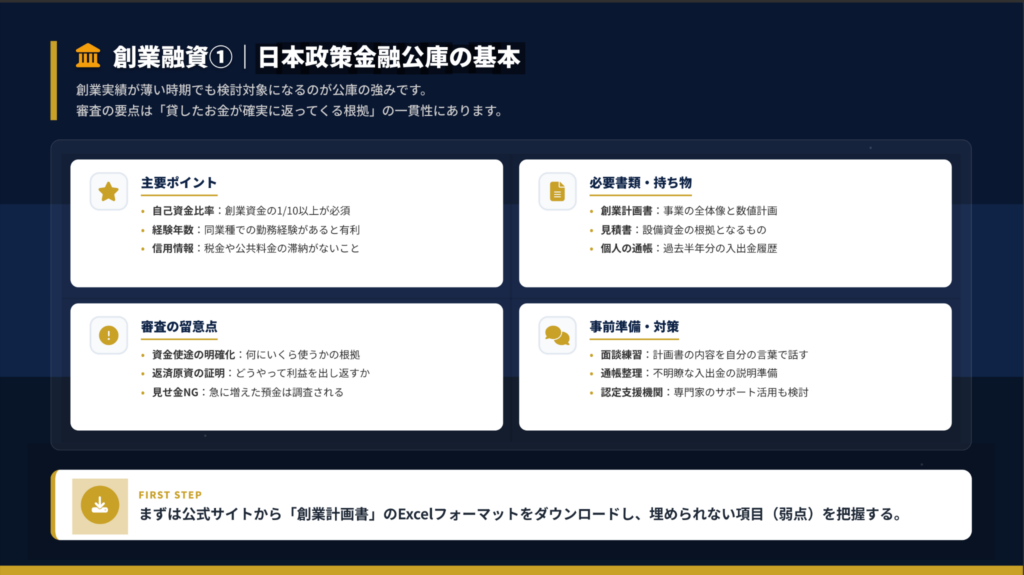

「融資の申込って何から始めればいいの?」と具体的な手順が分からない方も多いでしょう。日本政策金融公庫の創業融資は、申込から入金まで約1〜1.5ヶ月かかります。

創業実績が薄い時期でも検討対象になるのが公庫の強みです。審査の要点は「貸したお金が確実に返ってくる根拠」の一貫性にあります。主要な審査ポイントは自己資金比率(創業資金の1/10以上)、同業種での勤務経験、税金や公共料金の滞納がないことの3点です。

STEP 1: 事前相談 支店窓口へ電話予約し、必要書類リストを入手します。管轄の支店は納税地基準で確認してください。

STEP 2: 申込・提出 創業計画書・見積書・通帳等を提出します。書類不備は最大の遅延要因となるため、入念にチェックしましょう。

STEP 3: 面談 担当者と約1時間の対面面談を行います。自己資金の通帳原本を持参し、蓄積過程を示すことが重要です。

STEP 4: 審査・入金 融資決定通知書を受領後、契約手続きを経て振込となります。入金は契約完了から数日後(土日祝除く)です。

入金予定日(最短でも申込から3週間後、余裕を見て1.5ヶ月後)に合わせて、業者への支払い期限を調整することが重要です。この基準はあくまで目安であり、詳細は各支店にご確認ください。

CHECK

公式サイトから「創業計画書」のExcelフォーマットをダウンロードし、埋められない項目(弱点)を把握する(所要時間: 20分)

初期コストの融資に関するよくある質問

Q. 融資審査で「見せ金」と判断されるのはどんなケース?

急に増えた預金は調査対象となります。たとえば、申込直前に親族から一時的に借りて残高を増やし、審査後に返金するような行為は「見せ金」と見なされる可能性があります。コツコツと積み上げた貯蓄過程を通帳で示すことが重要です。

Q. 認定支援機関のサポートは受けたほうがいい?

検討の価値はあります。商工会議所や税理士などの認定支援機関を経由すると、計画書の添削や面談対策のアドバイスを受けられます。ただし、サポート費用と効果のバランスを事前に確認してください。

初期コストの補助金は後払い3原則

「補助金は返済不要でお得」というイメージがありますが、実際は事務負担が想像以上に重いのが実情です。

補助金活用には「後払い」「事前着手禁止」「採択率変動」という3つの原則を理解しておく必要があります。代表的な補助金としては、小規模事業者持続化補助金(販路開拓向け)、IT導入補助金(会計ソフトやPC向け)、自治体の創業助成金(家賃や改装費向け)があります。

| 事前着手の禁止 | 交付決定通知前の発注・契約は対象外 | 申請前に発注時期を調整 |

| 後払いの資金負担 | 一時的に全額を自己資金で立替え | つなぎ資金を確保 |

| 事務負担の重さ | 申請から報告まで数十時間かかる場合も | 時給換算で検討 |

経験上、「補助金がなくてもやる事業」に使い、採択はラッキーと考えるスタンスが健全です。補助金を前提にした資金計画は、採択されなかった場合に破綻するリスクがあります。

CHECK

商工会議所や「よろず支援拠点」の無料相談を予約し、使える制度をリストアップしてもらう(所要時間: 60分)

初期コストの補助金に関するよくある質問

Q. 補助金の採択率を上げるにはどうすればいい?

電子申請の利用、経営計画の具体性、加点項目(賃上げ表明など)の要件充足が有効です。また、商工会議所の指導員に無料で相談・添削してもらうことで、計画書の質を高められます。

Q. 補助金と融資、どちらを先に検討すべき?

融資を先に検討してください。融資は審査に通れば確実に資金調達できますが、補助金は採択率が変動し不確実です。補助金は「確実な投資に使うプラスアルファ」として位置づけるのが安全です。

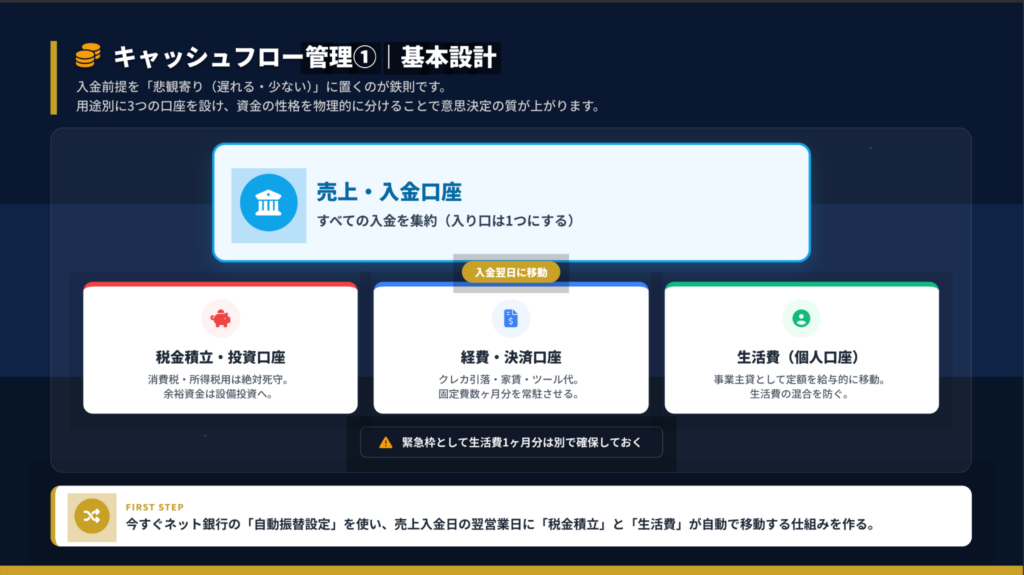

初期コストの管理は口座3分割が基本

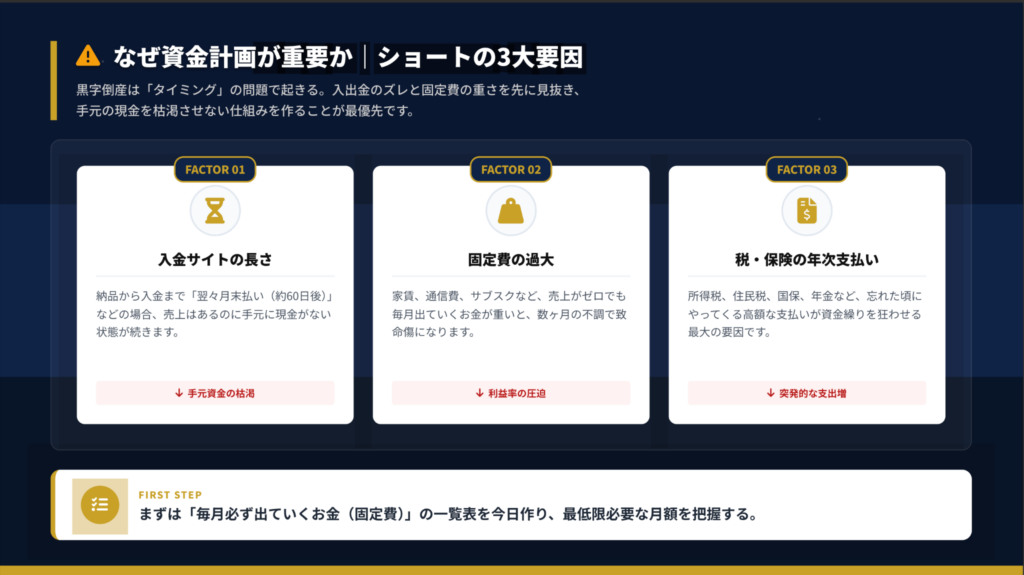

「売上は入ってきているのに、なぜか手元にお金がない」という状態に陥っていませんか。これは入出金のタイミングのズレが原因であることが多いです。

黒字倒産は「タイミング」の問題で起きます。入金サイトの長さ(翌々月末払い等)、固定費の過大、税・保険の年次支払いがショートの3大要因です。これらを先に見抜き、手元の現金を枯渇させない仕組みを作ることが最優先となります。

用途別に3つの口座を設け、資金の性格を物理的に分けることで意思決定の質が上がります。売上・入金口座にすべての入金を集約し、入金翌日に「税金積立・投資口座」「経費・決済口座」「生活費(個人口座)」へ自動振替する仕組みを構築してください。

| 売上・入金口座 | すべての入金を集約 | 入り口の一元化 |

| 税金積立・投資口座 | 消費税・所得税用を死守 | 絶対に手を付けない資金 |

| 経費・決済口座 | クレカ引落・家賃・ツール代 | 固定費数ヶ月分を常駐 |

| 生活費(個人口座) | 事業主貸として定額移動 | 生活費の混合防止 |

入金前提を「悲観寄り(遅れる・少ない)」に置くのが鉄則です。緊急枠として生活費1ヶ月分は別で確保しておくことをおすすめします。

CHECK

今すぐネット銀行の「自動振替設定」を使い、売上入金日の翌営業日に「税金積立」と「生活費」が自動で移動する仕組みを作る(所要時間: 20分)

初期コストの管理に関するよくある質問

Q. 口座を3つも作るのは面倒では?

初期の手間はかかりますが、一度設定すれば自動化できます。ネット銀行なら開設も自動振替設定も無料で、スマホから数十分で完了します。口座分離をしないまま運用すると、税金支払い時に資金が足りない事態に陥りやすいため、最初に仕組み化することが重要です。

Q. 税金積立は売上の何%を目安にすべき?

所得税・住民税・消費税の合計を考慮し、売上の20〜30%程度を積み立てる方が多いです。ただし、これはあくまで目安であり、個別の状況については税理士にご相談ください。

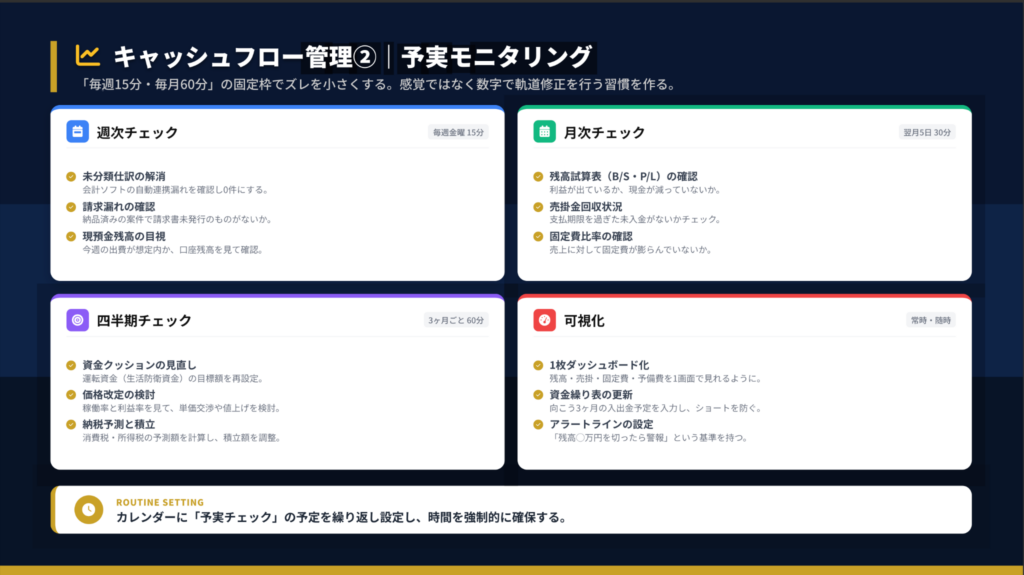

初期コストの予実確認は週15分が基本

「数字の管理が苦手で、どうしても後回しにしてしまう」という方は少なくありません。しかし、感覚ではなく数字で軌道修正する習慣が資金ショートを防ぐ最大の武器です。

「毎週15分・毎月60分」の固定枠でズレを小さくすることが重要です。週次チェックでは未分類仕訳の解消・請求漏れの確認・現預金残高の目視を行い、月次チェックでは残高試算表の確認・売掛金回収状況・固定費比率の確認を実施します。

| 週次 | 15分 | 未分類仕訳・請求漏れ・残高 | 毎週金曜日 |

| 月次 | 30分 | B/S・P/L・売掛金・固定費 | 翌月5日 |

| 四半期 | 60分 | 資金クッション・価格改定・納税予測 | 3ヶ月ごと |

カレンダーに「予実チェック」の予定を繰り返し設定し、時間を強制的に確保することが継続の秘訣です。残高・売掛・固定費・予備費を1画面で見られるダッシュボードを作成すると、チェックの習慣化がしやすくなります。

CHECK

カレンダーに「予実チェック」の予定を繰り返し設定し、時間を強制的に確保する(所要時間: 5分)

初期コストの予実確認に関するよくある質問

Q. 会計ソフトは何を使えばいい?

フリーランスであればfreeeやマネーフォワードなどのクラウド会計ソフトが一般的です。銀行口座やクレジットカードとの自動連携機能があるものを選ぶと、仕訳の手間が大幅に削減できます。

Q. アラートラインはどう設定すべき?

「残高が固定費2ヶ月分を切ったら警報」という基準を設定している方が多いです。この基準を下回った場合は、新規案件の獲得や支出の見直しを即座に実行するトリガーとして活用してください。

初期コストの成功事例は3ステップ

「他の人はどうやって独立を成功させているのだろう」と具体例を知りたい方も多いでしょう。デザイナーAさんの事例を通じて、自分の条件との差分を確認してみてください。

Aさんはデザイナー(経験3年)で、副業からの継続案件で月20万円の見込みがあり、自己資金は100万円でした。実行したアクションは、固定費算出(生活費込で月15万円×3ヶ月分を優先確保)、開業日にクラウド会計+事業用口座を開設、公庫で100万円融資(実績作り+予備費)の3つです。

半年後の結果として、月商50万円で安定(新規開拓成功)、期日通りの返済実績が積み上がり、資金クッション6ヶ月分を達成しています。

| STEP 1: 前提確認 | 見込み月収・固定費・自己資金を明確化 | 必要資金額が確定 | 独立前の準備段階 |

| STEP 2: 環境整備 | 会計ソフト導入・事業用口座開設・融資申込 | 管理基盤が完成 | 開業日に実行 |

| STEP 3: 運用開始 | 予実管理・クッション増強 | 6ヶ月分達成 | 売上安定後 |

背景が違えば最適解も変わります。自分の「見込み売上」「最低固定費」「自己資金額」を書き出し、Aさんとの差分(特にリスク許容度)を確認してください。

CHECK

自分の「見込み売上」「最低固定費」「自己資金額」を書き出し、必要な運転資金を算出する(所要時間: 15分)

初期コストの成功事例に関するよくある質問

Q. 副業での継続案件がない場合、どう準備すべき?

運転資金を6ヶ月分に増やすか、独立前に副業で最低1〜2件の継続案件を獲得することをおすすめします。収入の確度が低い状態での独立はリスクが高いため、準備期間を設けることが重要です。

Q. 融資は必ず受けたほうがいい?

必ずではありませんが、「借りられるときに借りておく」という考え方もあります。創業直後は実績がないため融資を受けやすく、事業が軌道に乗ってからは審査が厳しくなる場合もあります。予備費として確保しておくことで、精神的な余裕が生まれます。

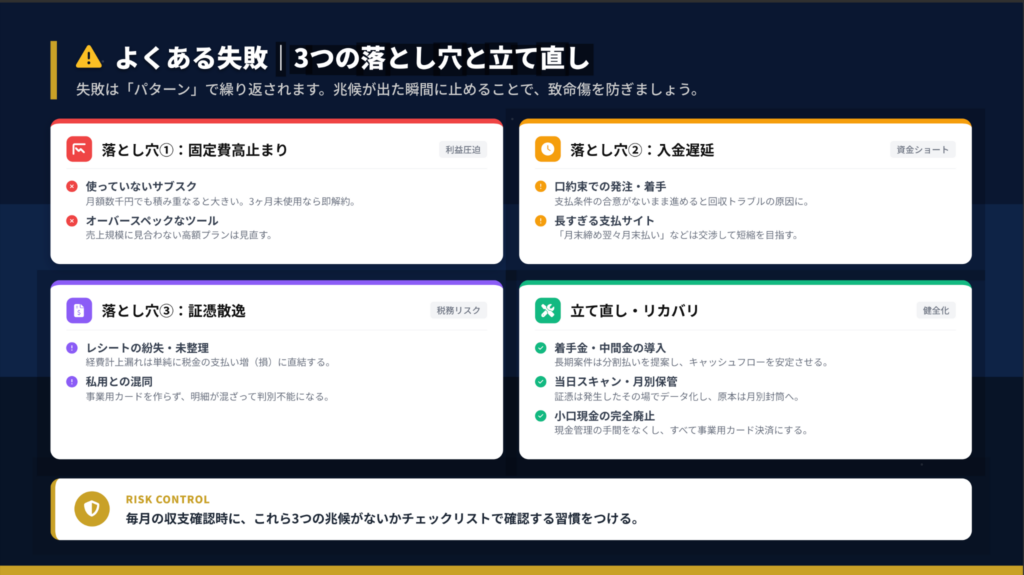

初期コストの失敗は3つの予兆で察知可能

「気づいたら資金が足りなくなっていた」という事態は、実は「パターン」で繰り返されます。兆候が出た瞬間に対処することで、致命傷を防げます。

[!] 失敗パターン1: 固定費高止まり(利益圧迫) 使っていないサブスクが月額数千円でも積み重なると大きな負担になります。3ヶ月未使用なら即解約してください。また、売上規模に見合わない高額プランは見直しが必要です。

[!] 失敗パターン2: 入金遅延(資金ショート) 支払条件の合意がないまま着手すると回収トラブルの原因になります。「月末締め翌々月末払い」などの長すぎる支払サイトは交渉して短縮を目指してください。

[!] 失敗パターン3: 証憑散逸(税務リスク) レシートの紛失・未整理は経費計上漏れに直結し、税金の支払い増(損)になります。私用と事業用のカードを分け、証憑は発生したその場でデータ化する習慣をつけましょう。

| 固定費高止まり | 3ヶ月未使用のサブスクがある | 即解約・プラン見直し | 月次で利用状況確認 |

| 入金遅延 | 口約束での発注がある | 着手金・中間金の導入 | 契約書で支払条件明記 |

| 証憑散逸 | レシートが財布に溜まっている | 当日スキャン・月別保管 | 事業用カード一本化 |

この基準はあくまで目安であり、個別の状況については専門家にご相談ください。

CHECK

毎月の収支確認時に、これら3つの兆候がないかチェックリストで確認する習慣をつける(所要時間: 10分)

初期コストの失敗に関するよくある質問

Q. 着手金・中間金の相場はどれくらい?

長期プロジェクトの場合、着手時30%・中間30%・完了時40%や、着手時50%・完了時50%といった設定が一般的です。取引先との関係性や業界慣行によって異なるため、最初の契約時に交渉することが重要です。

Q. 小口現金を完全廃止するにはどうすればいい?

事業用クレジットカードを作成し、すべての経費をカード決済に集約します。現金が必要な場面では、事業用口座からの引き出し履歴を記録することで管理できます。現金管理の手間がなくなり、明細も自動で残るため一石二鳥です。

まとめ:初期コストは計画で安心が手に入る

初期コストの準備は「設備投資(一度きり)」と「運転資金(月固定費×3〜6ヶ月)」の2軸で整理することが出発点です。業種別の目安(5〜80万円)を参考に、自分の条件で補正した概算見積もりを作成してください。

資金調達は「自己資金→家族・知人→融資→補助金」の優先順位で検討し、返済負担の低いものから着手するのが鉄則です。日本政策金融公庫の創業融資は約1〜1.5ヶ月かかるため、入金時期を逆算して支払いスケジュールを調整しましょう。

キャッシュフロー管理は口座を3分割(売上・経費・税金積立)し、入金翌日の自動振替で仕組み化することが継続の秘訣です。週15分・月60分の予実チェックを習慣化し、「固定費高止まり」「入金遅延」「証憑散逸」の3つの失敗パターンを早期に察知してください。

個別の状況(特に税務・法務に関する判断)については、専門家にご相談ください。

準備がすべて整うのを待つ必要はありません。まずは「固定費の把握」という最も確実な数字から着手することで、漠然とした不安が具体的な行動計画に変わります。迷いを消して、安全に、確実に前進しましょう。

状況別・次の一歩

| 独立を検討し始めた段階 | 月固定費一覧表を作成し、運転資金の目標額を算出する | 30分 |

| 資金調達を検討中 | 日本政策金融公庫の創業計画書フォーマットをダウンロードする | 10分 |

| 開業直前または直後 | 口座3分割と自動振替設定を完了させる | 20分 |

初期コストに関するよくある質問

Q. 初期コストはいつから準備を始めるべき?

独立を決意した時点から準備を始めてください。貯蓄は時間がかかるため、独立予定日の6ヶ月〜1年前からコツコツと積み立てることが理想的です。副業期間中に固定費の洗い出しと概算見積もりを完了させておくと、独立後のスタートがスムーズになります。

Q. 初期コストが予定より膨らんだ場合の対処法は?

まず、投資の優先順位を見直し「売上直結の投資」以外を後回しにしてください。それでも不足する場合は、公庫融資の増額申請や、分割払い可能な業者への交渉を検討します。予備費として運転資金の10%程度を確保しておくことで、想定外の出費にも対応しやすくなります。

Q. 夫婦で独立する場合、初期コストはどう計算すべき?

生活固定費を共有できるため、一人あたりの運転資金は減らせる場合があります。ただし、収入がゼロになるリスクも2人分になるため、運転資金は6ヶ月分以上を確保することをおすすめします。役割分担(営業と制作など)を明確にし、それぞれの初期投資を合算して計画してください。

ホワイトペーパーダウンロード

本記事は「フリーランス独立の初期コストと資金調達ガイド」の内容を元に作成しています。 より詳しい図解・チェックリスト・計算シートは、以下からダウンロードできます。

※記事内容は2026年1月時点の情報に基づいています。法律・制度は改正される可能性があるため、最新情報は各公的機関・公式サイトでご確認ください。