確定申告を提出した後に「あれ、計算を間違えたかも」と気づいた経験はありませんか。フリーランスや個人事業主の約4割が申告後に誤りを発見するといわれています。

修正申告は国税庁の確定申告書等作成コーナーを使えば、e-Taxで30分程度で完了します。しかも税務署から指摘を受ける前に自主的に申告すれば、過少申告加算税は0%。放置するほど延滞税が膨らむ仕組みなので、早めの対応が最善策です。

この記事では、修正申告の具体的な手順からペナルティの計算方法、実際の体験談まで5ステップで解説します。

※本記事の情報は2026年1月時点の税制に基づいています。

この記事の結論

修正申告は確定申告期限後に税額を少なく申告していたことに気づいた場合に行う手続きです。税務署から指摘を受ける前に自主的に申告すれば過少申告加算税がかかりません。e-Taxを使えば自宅から30分程度で手続きが完了し、延滞税も最小限に抑えられます。

誤りに気づいたら放置せず、できるだけ早く修正申告を行うことが金銭的負担を軽減する最善の方法です。

最初の一歩

確定申告書等作成コーナー(https://www.keisan.nta.go.jp/)にアクセスし、「更正の請求書・修正申告書作成コーナー」の場所を確認してください。所要時間は5分程度です。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 修正申告の基本を知りたい | 修正申告の基本は3種類の修正方法で整理 | 5分 |

| e-Taxでの手順を知りたい | 修正申告のやり方はe-Taxで5ステップ | 10分 |

| ペナルティが心配 | 修正申告のペナルティは自主申告で0%に | 8分 |

| 自分が該当するか判断したい | 修正申告の必要性を3分で診断 | 3分 |

| 実際の体験談を知りたい | 修正申告の実例は2パターンで比較 | 7分 |

| 手続きの抜け漏れを防ぎたい | 修正申告は7項目でチェック | 5分 |

修正申告の基本は3種類の修正方法で整理

確定申告の誤りを修正する方法は、タイミングと内容によって3種類に分かれます。どの手続きを選ぶべきか迷う方も多いのですが、判断基準はシンプルです。

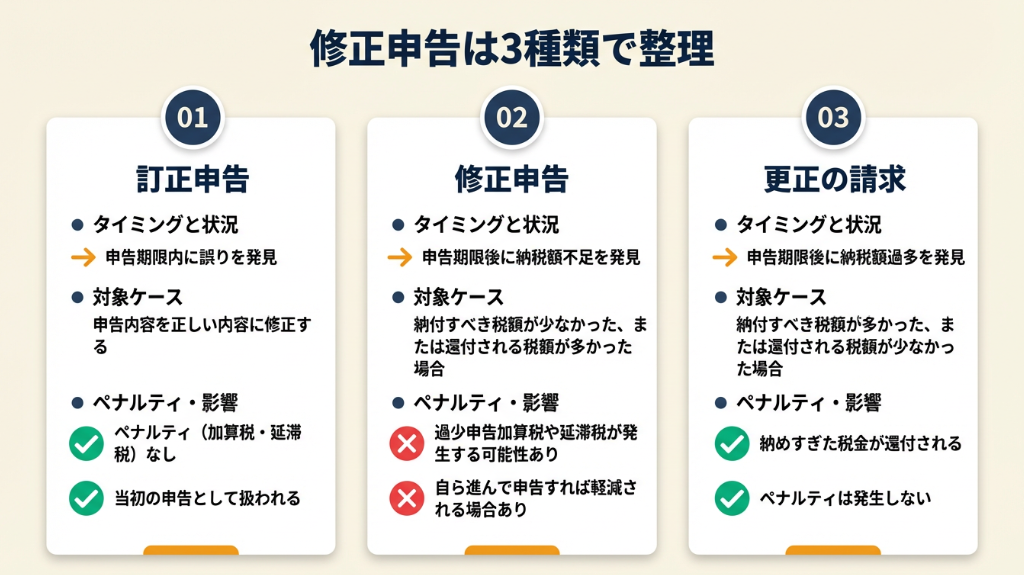

訂正申告・修正申告・更正の請求の3つの違い

| 修正方法 | タイミング | 対象ケース | ペナルティ |

| 訂正申告 | 確定申告期限内(3月15日まで) | すべての誤り | なし |

| 修正申告 | 期限後 | 税額を少なく申告 | 延滞税+加算税の可能性 |

| 更正の請求 | 期限後(5年以内) | 税額を多く申告 | なし(還付) |

国税庁のタックスアンサー(No.2026 確定申告を間違えたとき)では、修正申告について「税務署から更正を受けるまではいつでもできますが、なるべく早く申告してください」と定められています。

修正申告が必要になる5つのケース

修正申告が必要になる主なケースは以下の通りです。

- 売上や収入の計上漏れがあった

- 経費を過大に計上していた

- 控除の適用要件を満たしていないのに控除を受けていた

- 扶養控除の対象者の所得が要件を超えていた

- 株式の配当を総合課税で申告した結果、扶養から外れた

修正申告と更正の請求の選び方は損得で判断

「修正申告」と「更正の請求」のどちらを行うべきかは、「自分が損をしているか得をしているか」で判断できます。

税金を少なく払っていた(得をしていた)なら修正申告、多く払っていた(損をしていた)なら更正の請求です。

CHECK

・期限内の誤り訂正はペナルティなしの訂正申告で対応

・期限後に税額不足が判明したら修正申告が必要

・払いすぎは更正の請求で還付を受けられる

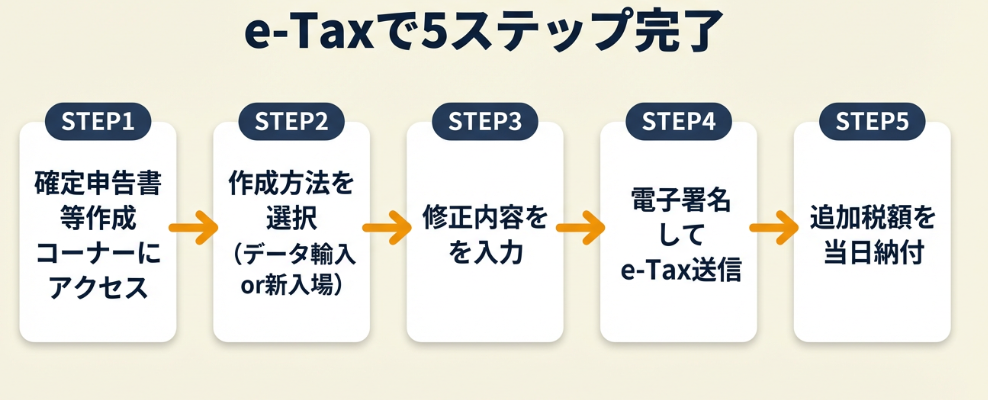

修正申告のやり方はe-Taxで5ステップ

国税庁の確定申告書等作成コーナーを使えば、e-Taxで手続きが完了します。紙での提出に比べて処理も早く、24時間いつでも申告できるのがメリットです。

ステップ1:確定申告書等作成コーナーにアクセス

国税庁の確定申告書等作成コーナーにアクセスします。トップページ下部の「提出した申告書に誤りがあった場合」から「新規に更正の請求書・修正申告書を作成する」を選択してください。

ステップ2:作成方法を2パターンから選択

修正申告書の作成方法は2つあります。

方法A(推奨):過去の申告データを読み込む

確定申告書等作成コーナーで保存した「.data」ファイルがある場合は、これを読み込むことで修正箇所のみの入力で完了します。

方法B:新規に入力する

過去のデータがない場合は、修正前と修正後の金額をすべて新規入力する必要があります。会計ソフト(やよいの青色申告オンライン等)で確定申告した場合、作成コーナー用のデータがないことが多いため、この方法になります。

ステップ3:修正内容を入力して自動計算

画面の案内に従って以下を入力します。システムが税額を自動計算してくれます。

- 修正する年分を選択

- 修正後の正しい金額を入力

- 第一表「修正」欄に○をつける

- 第一表「修正前の第3期分の税額(55)」に当初申告の税額を記入

- 第一表「第3期分の税額の増加額(56)」に差額を記入

- 第二表「特例適用条文等」に修正理由を記入

ステップ4:電子署名を付与してe-Tax送信

マイナンバーカードを使って電子署名を付与し、e-Taxで送信します。受付番号が表示されれば手続き完了です。

紙で提出する場合は印刷して税務署に郵送または持参してください。

ステップ5:追加税額と延滞税を当日中に納付

修正申告書を提出した日が納期限です。追加で納める税金と延滞税を同日中に納付します。

納付方法は、e-Tax(ダイレクト納付)・クレジットカード・コンビニ・金融機関窓口から選べます。

CHECK

・過去の申告データがあれば修正箇所のみの入力で完了

・会計ソフト利用者は作成コーナーでゼロから入力が必要な場合あり

・提出日=納期限なので当日中の納付を忘れずに

修正申告のペナルティは自主申告で0%に

自主的に早く申告すればペナルティを大幅に軽減または回避できます。延滞税の仕組みを理解しておけば、最適な納付タイミングも判断できるようになります。

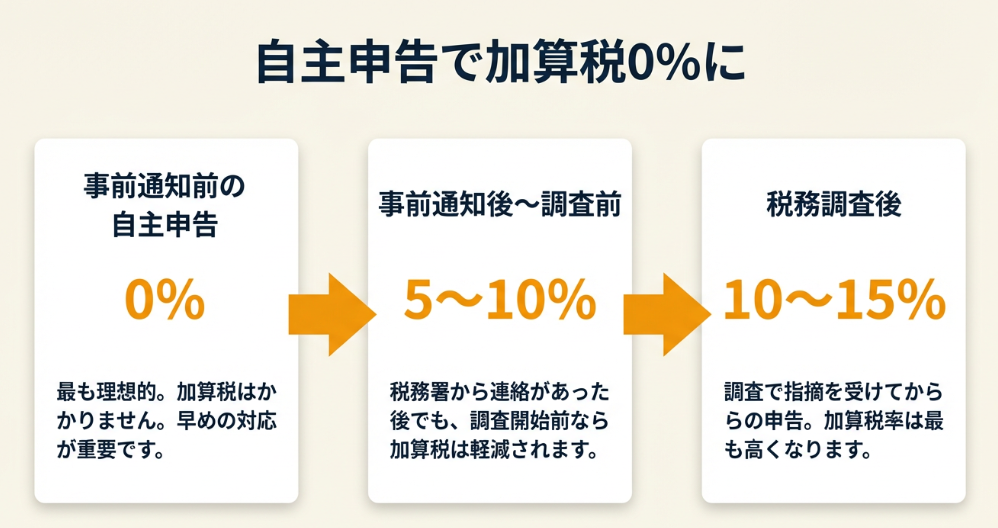

過少申告加算税は申告タイミングで3段階に変動

過少申告加算税は、本来の税額より少なく申告していた場合に課される税金です。税率は申告のタイミングで大きく変わります。

| 申告タイミング | 税率(50万円以下) | 税率(50万円超) |

| 税務調査の事前通知前に自主申告 | 0% | 0% |

| 事前通知後〜調査前に申告 | 5% | 10% |

| 税務調査後に申告 | 10% | 15% |

国税庁 申告が間違っていた場合によると、税務署からの調査の事前通知前に自主的に修正申告をすれば、過少申告加算税はかかりません。

延滞税は2か月を境に税率が約3.6倍に上昇

延滞税は、法定納期限(通常3月15日)の翌日から実際に納付するまでの期間に応じて発生します。

| 期間 | 延滞税率(令和4年〜令和7年) |

| 納期限翌日から2か月以内 | 年2.4% |

| 2か月経過後 | 年8.7% |

令和8年は年2.8%/年9.1%に変更予定です。最新の税率は国税庁 延滞税の割合で確認してください。

計算例:追加納税額30万円を300日延滞した場合

最初の2か月(61日)で約1,200円、2か月経過後(239日)で約17,000円、合計で約18,200円の延滞税が発生します。

重加算税35%は隠蔽・仮装がある場合のみ適用

意図的な隠蔽や仮装があった場合は、過少申告加算税に代えて重加算税(35%)が課されます。単純な計算ミスや記入漏れによる修正申告であれば、重加算税の対象にはなりません。

CHECK

・事前通知前の自主申告なら過少申告加算税は0%

・延滞税は2か月を境に税率が約3.6倍に跳ね上がる

・単純ミスの修正であれば重加算税の心配は不要

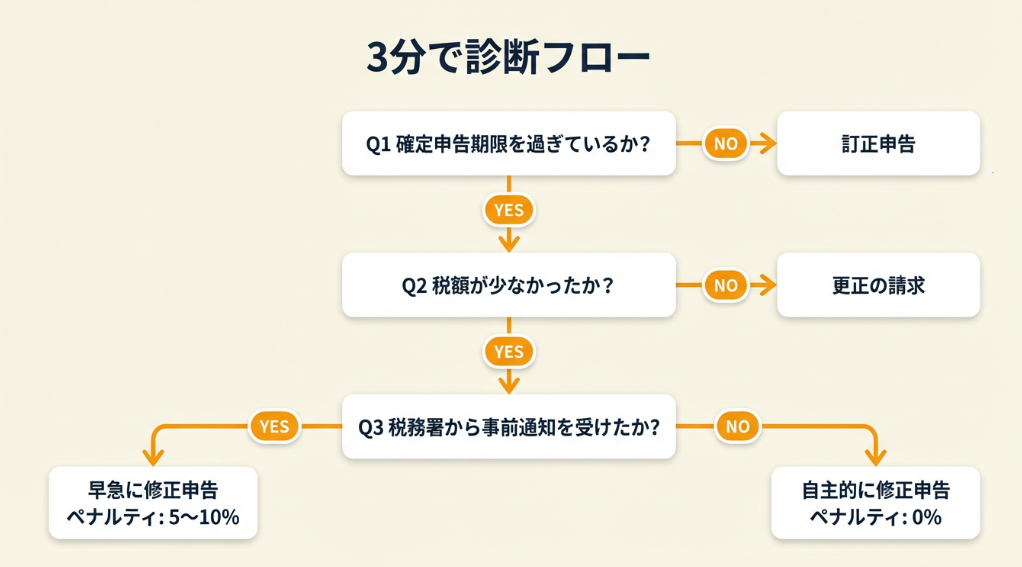

修正申告の必要性を3分で診断

自分が修正申告の対象かどうか、以下の診断で判定できます。

Q1:確定申告の期限(3月15日)を過ぎていますか?

- はい → Q2へ

- いいえ → 【タイプA】訂正申告で対応

Q2:本来納めるべき税額より少なく申告していましたか?

- はい → Q3へ

- いいえ → 【タイプB】更正の請求で対応(還付の可能性あり)

Q3:税務署から調査の事前通知を受けましたか?

- はい → 【タイプC】早急に修正申告(加算税5〜10%)

- いいえ → 【タイプD】自主的に修正申告(加算税0%)

診断結果の活用方法

| 結果 | 次のステップ |

| タイプA | 期限内に正しい確定申告書を再提出 |

| タイプB | 更正の請求書を作成し、払いすぎた税金の還付を受ける |

| タイプC | 調査前に修正申告を提出 |

| タイプD | 確定申告書等作成コーナーで修正申告書を作成して提出 |

CHECK

・期限内なら訂正申告でペナルティなし

・税額不足は修正申告、払いすぎは更正の請求

・事前通知前の自主申告で加算税0%

修正申告の実例は2パターンで比較

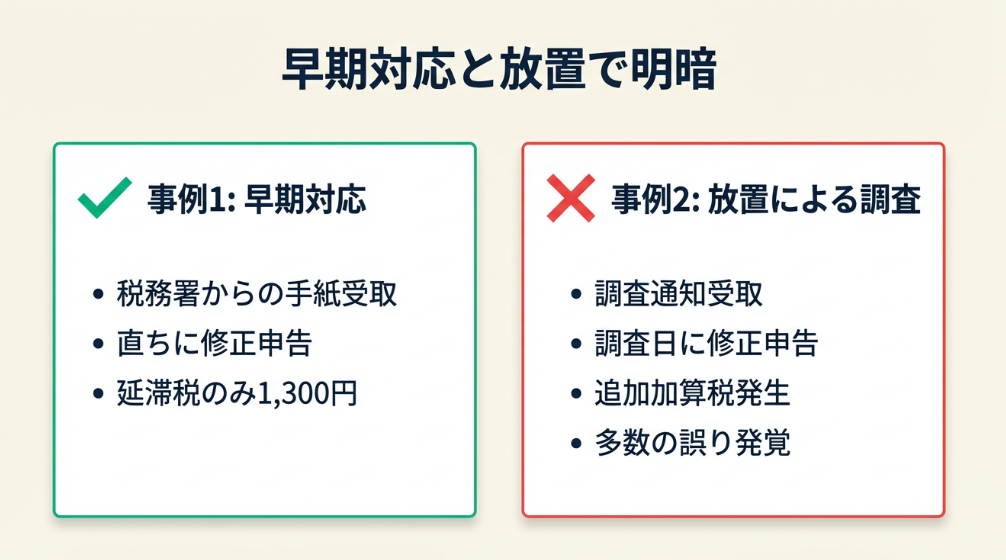

実際の体験談をもとに、早期対応のメリットと放置のリスクを解説します。

事例1:国税局からの指摘で早期に対応

状況: LINEスタンプクリエイターとして活動するAさんは、国税局から「扶養控除に間違いがないか見直してください」という封書を受け取りました。

判断: 封書の内容を確認し、株式の配当を総合課税で申告したことで配偶者の所得が要件を超え、扶養控除の要件を満たさなくなっていたことに気づきました。すぐに修正申告の準備を開始。

結果: 会計ソフトのデータがなく確定申告書等作成コーナーでゼロから入力する必要がありましたが、早期に修正申告を完了。延滞税は1,300円で済みました。

国税局からの指摘で早期に対応したLINEスタンプクリエイターは「会計ソフトで確定申告していたため、作成コーナー用のデータがなく、修正申告のデータをゼロから入力し直す必要があった」と振り返っています(国税局からのお手紙〜修正申告に至る〜)。

分岐点: 封書を放置していたら、税務調査に発展し、過少申告加算税10〜15%が追加で課される事態になっていました。

事例2:税務調査で経費の誤りを指摘

状況: 個人事業主として活動するBさんは、税務署から税務調査の連絡を受けました。調査日までに帳簿を見直したところ、経費の計上に間違いがあることに気づきました。

判断: 調査日の朝に修正申告書を郵送。ただ、調査はそのまま実施され、他にも指摘事項が見つかりました。

結果: 事前通知後の修正申告となったため、加算税の軽減はあったものの、調査後にさらなる修正が必要になりました。

税務調査で経費の誤りを指摘された個人事業主は「調査日までに見つけた間違いは修正申告したが、郵便局が閉まっていて焦った」と振り返っています(税務調査は個人事業主の所にもやって来る!)。

分岐点: 日頃から帳簿を正確に管理し、事前通知前に自主的に修正申告していれば、過少申告加算税0%で対応できました。

CHECK

・封書が届いたら即日開封して内容を確認

・早期対応で延滞税を最小限に抑えられる

・日頃の帳簿管理が税務調査リスクを下げる

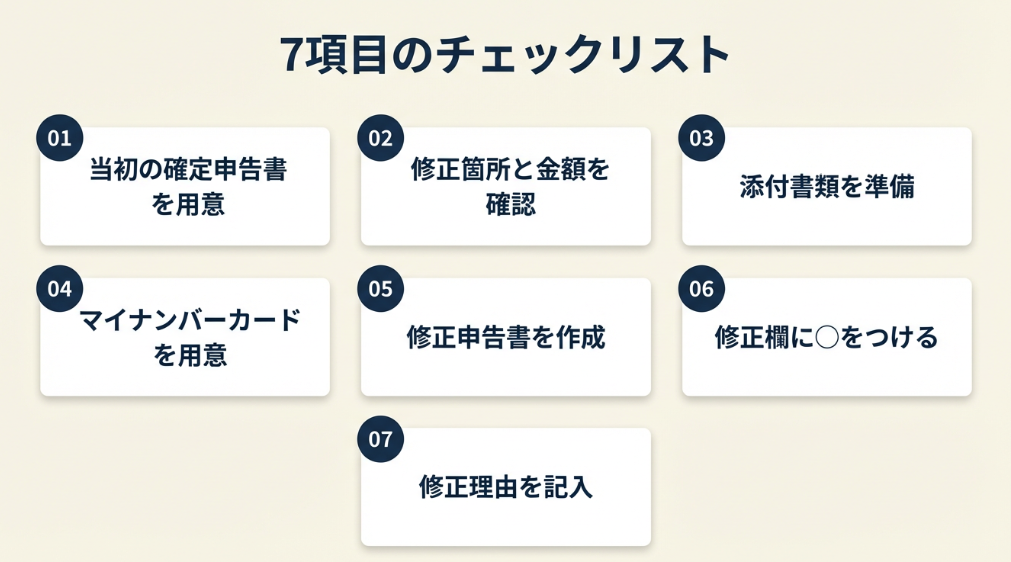

修正申告は7項目でチェック

修正申告の手続きで漏れが発生しやすいポイントを7項目にまとめました。印刷またはコピーして活用してください。

事前準備チェックリスト(4項目)

- 当初の確定申告書の控えを用意した

- 修正が必要な箇所と正しい金額を確認した

- 必要な添付書類(領収書・支払調書等)を準備した

- マイナンバーカードと読み取り機器を用意した(e-Taxの場合)

申告書作成・提出チェックリスト(3項目)

- 確定申告書等作成コーナーで修正申告書を作成した

- 第一表「修正」欄に○をつけ、修正前税額と増加額を記入した

- 第二表「特例適用条文等」に修正理由を具体的に記入した

納付チェックリスト

修正申告書の提出後、追加の税金と延滞税を当日中に納付します。納付方法は複数あるので、自分に合った方法を選んでください。

CHECK

・申告書の控えと添付書類を事前に準備

・第一表の「修正」欄と税額記入を忘れずに

・提出日=納期限なので当日納付が必須

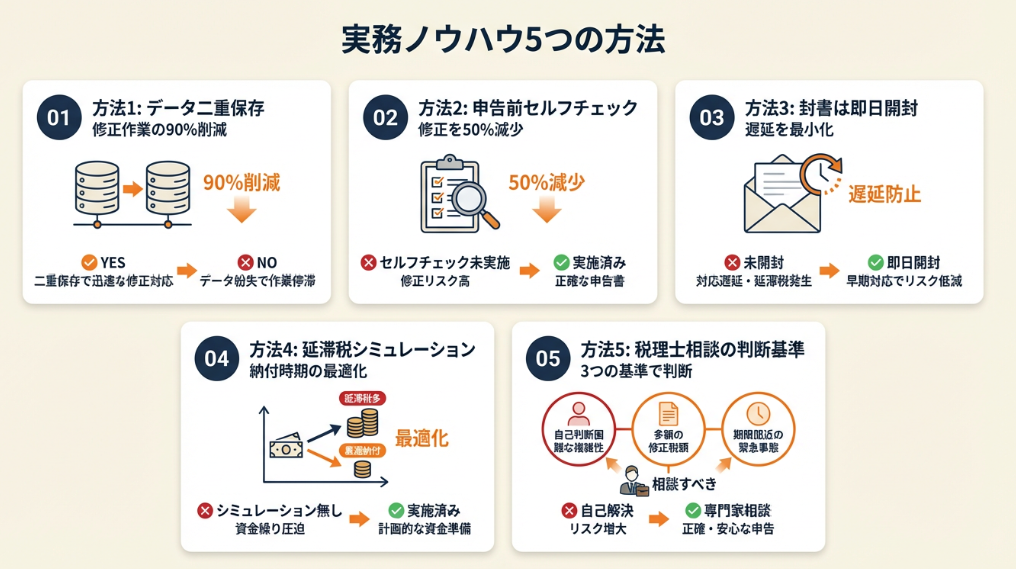

修正申告の実務ノウハウは5つの方法で解決

修正申告をスムーズに行うための実務ノウハウを5つ紹介します。

方法1:確定申告データの二重保存で修正作業を90%削減

こんな方に:会計ソフトで確定申告している個人事業主やフリーランス

期待できる成果:修正申告時のデータ入力作業を90%削減し、手続き時間を30分以内に短縮

所要時間:5分程度

効果:大

やり方:

- 確定申告書等作成コーナーで申告書を作成する際、「入力データを保存する」をクリック(1分)

- 「.data」形式のファイルをパソコンの「確定申告」フォルダに保存(1分)

- クラウドストレージ(Googleドライブ等)にもバックアップを保存(2分)

- ファイル名に年度と作成日を入れて管理(1分)

なぜ効くのか:修正申告は確定申告書等作成コーナーで行う必要がありますが、過去のデータがなければすべてゼロから入力し直すことになります。データを保存しておけば、修正箇所の入力だけで済みます。

気をつけること:ファイルは7年間保管が必要です。パソコンの故障に備えてクラウドにもバックアップを取ってください。

方法2:申告前セルフチェックで修正申告発生率を50%削減

こんな方に:確定申告の経験が浅く、計算ミスや記入漏れが心配な方

期待できる成果:申告前のセルフチェックで修正申告の発生率を50%削減

所要時間:30分程度

効果:大

やり方:

- 売上の合計額と通帳の入金記録を照合(10分)

- 経費の領収書と帳簿の金額を照合(10分)

- 控除の適用要件をチェックリストで確認(5分)

- 扶養親族の所得が要件以下か確認(5分)

なぜ効くのか:修正申告の多くは単純な計算ミスや記入漏れが原因です。提出前にチェックすることで、これらのミスを未然に防げます。

気をつけること:扶養控除の判定は配偶者や親族の所得も関係するため、本人だけでなく家族の収入状況も確認が必要です。

方法3:税務署からの封書は即日開封で対応遅れをゼロに

こんな方に:税務署からの郵便物を後回しにしがちな方

期待できる成果:封書の即日開封で対応遅れをゼロにし、加算税リスクを最小化

所要時間:1分

効果:中

やり方:

- 税務署からの郵便物が届いたら、その日のうちに開封(1分)

- 内容を確認し、対応が必要かどうかを判断(5分)

- 対応が必要な場合はカレンダーに期限を登録(2分)

- 不明点があれば税務署に電話で確認(10分)

なぜ効くのか:税務署からの「お尋ね」を放置すると、正式な税務調査に発展します。早期に対応すれば、自主申告として加算税0%で済む可能性が高まります。

気をつけること:封書の内容が理解できない場合は、自己判断せず税務署に電話で確認してください。

方法4:延滞税シミュレーションで納付タイミングを最適化

こんな方に:修正申告の納付タイミングを迷っている方

期待できる成果:延滞税のシミュレーションで最適な納付タイミングを判断し、無駄な出費を30%削減

所要時間:10分程度

効果:中

やり方:

- 追加で納める税額を計算(5分)

- 法定納期限(3月15日)からの経過日数を確認(1分)

- 国税庁の延滞税計算ツールで延滞税を算出(3分)

- 2か月経過前なら早めに納付、経過後なら資金準備を優先(1分)

なぜ効くのか:延滞税は日割り計算なので、1日でも早く納付すれば税額を減らせます。2か月以内は年2.4%ですが、2か月超は年8.7%と約3.6倍に跳ね上がるため、この境目を意識した判断が有効です。

気をつけること:延滞税計算ツールは国税庁のホームページで利用できます。計算結果は目安であり、正式な金額は税務署から通知されます。

方法5:税理士への相談タイミングを3基準で判断

こんな方に:修正申告を自分でやるか税理士に依頼するか迷っている方

期待できる成果:3つの基準で税理士相談の要否を判断し、無駄な費用を50%削減または必要な専門家支援を確保

所要時間:5分

効果:大

やり方:

- 追加納税額が50万円を超えるか確認

- 税務署から事前通知を受けているか確認

- 修正内容が複雑(複数年度、複数の誤り)か確認

- 3つのうち1つでも該当すれば税理士に相談

なぜ効くのか:追加納税額が大きい場合や事前通知後の対応は、判断を誤ると高額な加算税が発生します。税理士費用は3〜10万円程度ですが、加算税は数十万円になる場合があります。

気をつけること:税理士に依頼する場合は、税務調査対応の経験が豊富な税理士を選んでください。

CHECK

・申告データの二重保存で修正作業を大幅削減

・2か月の境目を意識した納付タイミングが重要

・追加納税額50万円超・事前通知後・複雑な修正は税理士へ

まとめ:修正申告は自主申告で負担軽減

修正申告は確定申告の誤りを正すための手続きです。税務署から指摘を受ける前に自主的に申告すれば過少申告加算税がかからず、延滞税も最小限に抑えられます。

誤りに気づいたら放置せず、できるだけ早く対応することが金銭的負担を軽減する最善策です。e-Taxを使えば自宅から30分程度で手続きが完了します。

今日から始める3ステップ

- 確定申告書等作成コーナーにアクセスして操作画面を確認

- 当初の確定申告書の控えと修正が必要な箇所を特定

- 修正申告書を作成し、追加税額を当日中に納付

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| まだ誤りに気づいていない | 申告前セルフチェック(方法2)を実施 | 30分 |

| 誤りに気づいた(事前通知なし) | 確定申告書等作成コーナーで修正申告書を作成 | 30分 |

| 税務署から封書が届いた | 即日開封し、内容を確認して対応を決める | 15分 |

| 事前通知を受けた | 税理士に相談し、最適な対応を検討 | 60分 |

修正申告に関するよくある質問

修正申告すると税務調査が来やすくなる?

いいえ。自主的な修正申告はむしろ「適切に対応する納税者」という印象を与え、調査確率を下げる傾向があります。正しい修正申告内容であれば、税務署も適正に申告している納税者と認識します。

税金を多く払いすぎていた場合は修正申告?

いいえ、税金を多く払いすぎていた場合は「修正申告」ではなく「更正の請求」を行います(国税庁 No.2026)。更正の請求は法定申告期限から5年以内に行う必要があり、払いすぎた税金が還付されます。

延滞税はいくらくらいかかる?

延滞税は追加納税額と延滞日数によって変わります。追加納税額30万円を300日延滞した場合、約18,000円程度です。2か月以内は年2.4%、2か月超は年8.7%で計算されます(令和4年〜令和7年の税率)。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.2026 確定申告を間違えたとき」

- 国税庁「申告が間違っていた場合」

- 国税庁「No.9205 延滞税について」

- 国税庁「確定申告書等作成コーナー」

- 国税庁「延滞税の計算方法」

- 国税庁「延滞税の割合」

体験談/ユーザーの声

- note「国税局からのお手紙〜修正申告に至る〜」

- INTERNET Watch「税務調査は個人事業主の所にもやって来る!」

※記事内容は2026年1月時点の税制・法令に基づいています。