この記事でわかること

- 業務目的+証拠の2条件を満たせば交通費は全額経費になる

- 種類別(公共交通・タクシー・自家用車)の処理方法と勘定科目

- 30秒のメモ習慣で税務調査の否認リスクをゼロにする方法

業務目的が明確で証拠が残っていれば、フリーランスの交通費は全額経費になります。所得税法第37条が根拠で、判断基準は「事業遂行上の必要性」の1点です。本記事では、経費になるケース・ならないケース、自家用車の按分から証拠管理まで5つの実務ノウハウで解説します。経費計上の全体像を把握したい場合はこちらも参考にしてください。本記事の情報は2026年3月時点のものです。

この記事の結論

フリーランスの交通費経費は「業務目的+証拠」の2条件を満たせば全額計上できます。プライベートとの按分が必要なのは自家用車のガソリン代など「混在型」の場合に限られ、クライアント訪問や出張など目的が明確な移動は迷わず旅費交通費として処理して構いません。

税務調査で否認されるケースのほとんどは「目的の記録がない」か「金額が不相当に高い」どちらかです。移動のたびに30秒でメモを残す習慣さえ作れば、年間の交通費を漏れなく経費にできます。

今日やるべき1つ

スマートフォンのメモアプリに「日時・出発地・目的地・目的(例:A社打ち合わせ)・金額」を記録するテンプレを作成する(所要時間:5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 交通費が経費になるか判断したい | 交通費経費は「業務目的+証拠」で3ステップ判定 | 3分 |

| 種類別に経費の範囲を整理したい | 交通費経費の範囲は4種類で整理 | 5分 |

| 課税・非課税の違いを知りたい | 交通費経費の課税・非課税は2条件で判定 | 4分 |

| 自分が経費にできるか3分で診断したい | 交通費経費に該当するか3分で診断 | 3分 |

| 記録・管理の仕組みを作りたい | 交通費経費の管理は5つの仕組みで解決 | 10分 |

| 経費計上できているか確認したい | 交通費経費は7項目でチェック | 5分 |

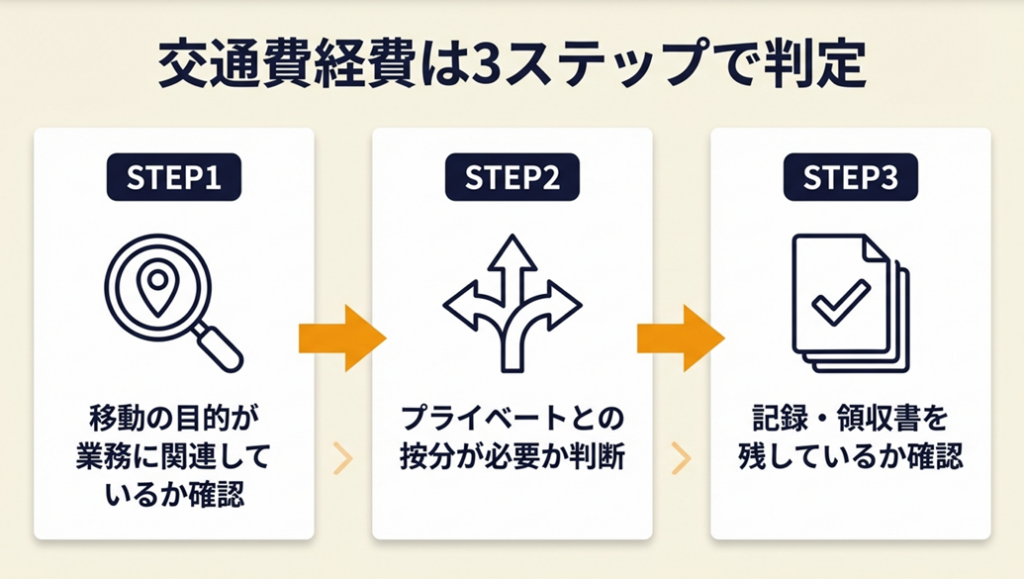

交通費経費は「業務目的+証拠」で3ステップ判定

「この交通費は経費になるのか」と迷う場面は多いですが、判断基準はシンプルで、たった2つの条件を確認するだけです。

経費として認められる法的根拠

フリーランス(個人事業主)の必要経費は、所得税法第37条に根拠があります。同条では、事業所得を計算するにあたり「その年分の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額」を必要経費として認めています(国税庁 タックスアンサー No.2210 必要経費の知識)。

「事業の収入を得るために直接必要な費用かどうか」が唯一の判断基準です。交通費であれば、「その移動が仕事のためだったか」を問われます。会社員のように会社が自動的に処理してくれるわけではないため、フリーランスは自分でこの判断を行い、証拠を残す必要があります。

経費判定の3ステップ

交通費が経費になるかどうかは、以下の3ステップで確認できます。

STEP1:移動の目的が事業に関連しているか

クライアント先への訪問、打ち合わせ、出張、セミナー・研修参加、仕入れ先との面談など、事業遂行に直結する移動かどうかを確認します。観光や私用の買い物との混在がある場合は次のステップに進みます。

STEP2:プライベートとの按分が必要か

自宅から取引先への移動は「出発点が自宅」というだけで経費になります。自家用車での通勤・業務利用が混在する場合は、業務利用割合を合理的に算出して按分が必要です。「自宅から移動している=家事関連費」とはなりません。移動の目的が業務であれば問題なく経費になります。

STEP3:証拠(記録・領収書)を残しているか

近距離の電車・バスは「日時・乗車区間・目的・金額」のメモで十分です。領収書が取れない公共交通機関(2,000円前後の切符等)は、帳簿にこれら4項目を記載することで税務上認められます(交通費は場所と要件のメモをとっておく|note(齋藤貴義))。移動後30秒のメモ習慣が税務調査対策の核心です。旅費交通費の仕訳パターンを5パターンで確認できます。

経費になるケース・ならないケース一覧

| シーン | 経費の可否 | 理由 |

| 自宅→クライアント先への電車代 | ○ 全額 | 業務目的が明確 |

| カフェ→クライアント先(途中から) | ○ 全額 | 出発地を問わず目的で判断 |

| セミナー・研修会場への交通費 | ○ 全額 | 事業上の情報収集 |

| 出張時の新幹線・飛行機代 | ○ 全額 | 業務遂行に直接必要 |

| 自家用車のガソリン代(業務・私用混在) | ○ 按分 | 業務利用割合分のみ |

| 家族旅行に追加した観光移動費 | × 不可 | 主目的がプライベート |

| 二次会・飲み会への移動 | △ 要判断 | 接待ならOK、私的ならNG |

| プライベートのタクシー代 | × 不可 | 業務目的なし |

フリーランスは自身の業務に関連した交通費を経費として計上できます。白色申告や青色申告にかかわらず経費計上が可能です(競合調査や出張はどこまで経費になる?|フリパラ(フリーランス協会公式note))。

「プライベートと仕事の境界が曖昧」に見える移動でも、移動の主な目的が業務であれば経費として成立します。曖昧だからといって計上をあきらめる必要はありません。

CHECK

今週行った業務上の移動をリストアップし、目的と金額をメモアプリに記録してください(10分)

よくある質問

Q: 自宅からの移動は家事関連費として按分が必要ですか?

A: いいえ。自宅から取引先への移動は目的が業務であれば全額経費として問題ありません(国税庁 タックスアンサー No.2210)。按分が必要なのは、同じ移動にプライベートの用事を組み合わせたケースなど、主目的の判断が難しい場合です。

Q: クライアントから交通費が支給されなかった案件は、自分で経費計上できますか?

A: できます。クライアントから支給がなく、自分の事業の収入から支出した交通費であれば、旅費交通費として経費計上が可能です。その場合、クライアントに請求した立替金とは異なり、自身の経費として扱われます。

要点整理

| # | チェック項目 | 確認内容 |

| 1 | 移動目的 | 事業遂行に直結しているか確認した |

| 2 | 按分の要否 | 混在型かどうか判断した |

| 3 | 証拠の有無 | 記録・領収書が残っているか確認した |

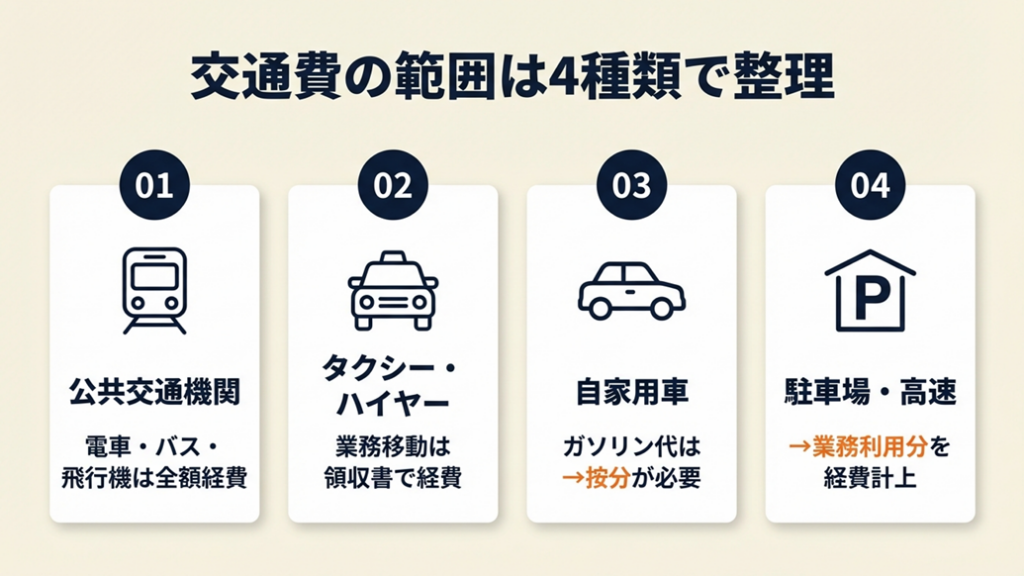

交通費経費の範囲は4種類で整理

どの交通手段がどこまで経費になるか、種類別に整理します。「交通費はすべて旅費交通費で処理すればいい」と考えがちですが、自家用車の場合は勘定科目が変わることもあり、ここで一度整理しておくことが重要です。

公共交通機関(電車・バス・飛行機)

業務目的の移動であれば、電車・バス・飛行機の運賃は全額「旅費交通費」として経費になります。新幹線の自由席・指定席料金、特急料金も含まれます。

領収書が出ない場合(切符販売機など)は、帳簿に「日時・乗車区間・目的・金額」を記載することで対応できます。交通系ICカード(Suica・PASMOなど)を業務用に1枚用意して利用履歴を保管しておくと、月次でまとめて記帳でき、作業時間を大幅に節約できます(月の記帳作業が1時間から10分程度に短縮できます)。万が一領収書を紛失した場合の対処法はこちらの記事で確認できます。

タクシー代・ハイヤー代

業務上必要な移動であれば経費になります。電車で十分に移動できる距離のタクシー利用が多い場合は、移動目的を明記したメモを残すことで否認リスクを下げられます。タクシーは領収書を必ず受け取る習慣をつけてください。なお、接待目的のタクシー代は接待交際費として処理するケースもあるため、用途で勘定科目を区別してください。

自家用車(ガソリン代・高速代・駐車場代)

業務用と私用で混在する場合は、業務利用割合を算出して按分します。「走行距離記録簿」に業務・私用を記録し、月末に業務割合(例:80%)を算出する方法が最も税務上説明しやすい方法です。ガソリン代の全額を経費にするのは避けてください。走行記録がなければ税務調査で否認されるリスクがあります。なお、自家用車関連費は「旅費交通費」ではなく「車両費」として処理すると、税務署に伝わりやすくなります(国税庁 タックスアンサー No.1350 事業所得の課税のしくみ)。

駐車場代・高速道路料金

業務利用分は旅費交通費または車両費として経費になります。月極駐車場は按分が必要な場合もあるため、業務専用であれば全額、自宅の駐車場として兼用している場合は業務利用割合分のみを経費として計上します。

CHECK

自家用車を業務で利用している場合、来月から走行距離記録簿(Googleスプレッドシートでも可)をつけ始めてください(設定時間:15分)

よくある質問

Q: Suicaのチャージ代は経費になりますか?

A: いいえ。チャージ代そのものは経費ではなく「前払金」です。実際に業務で乗車した分の金額を旅費交通費として計上します。ICカードの利用明細を月次でダウンロードして保管すれば、業務分と私用分を区別して処理できます。

Q: 定期券を購入した場合、全額経費になりますか?

A: 業務専用のルートで使用する定期券であれば全額経費になります。私用と兼用の場合は按分が必要です。なお事業主本人への「通勤手当」は所得税の非課税制度の対象外です(従業員への通勤手当とは扱いが異なります)。

ポイント

| # | チェック項目 | 確認内容 |

| 1 | 勘定科目 | 公共交通は旅費交通費、自家用車は車両費で区分した |

| 2 | 按分根拠 | 走行距離記録簿など客観的な記録が準備されているか確認した |

| 3 | チャージ・定期券 | 前払金扱いか経費かを正しく区別した |

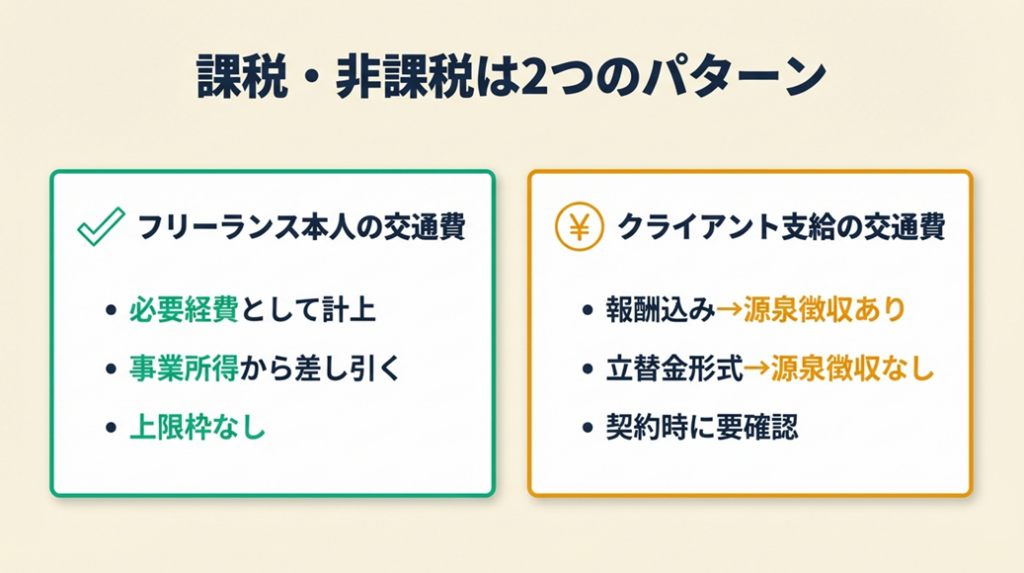

交通費経費の課税・非課税は2条件で判定

「課税と非課税が混在していて整理できない」という声をよく聞きます。フリーランスの交通費に関する課税・非課税の判定は、大きく2つの条件で整理できます。

フリーランス本人の交通費は「必要経費」

フリーランス(個人事業主)本人が事業のために支出した交通費は、必要経費として事業所得から差し引く仕組みです。これは給与所得者の「通勤手当の非課税」とは全く別の制度です。会社員時代の感覚で「通勤手当の月15万円非課税枠」を意識している場合がありますが、フリーランス本人の交通費にはこの上限枠の概念は関係ありません。「業務目的かどうか」だけが判断基準になります。

クライアントから交通費を受け取る際の源泉徴収

クライアントから交通費を受け取る場合、その処理方法によって課税関係が変わります。フリーランスが自身の名義で領収書を取得して請求書に交通費として記載した場合は、報酬と合算して源泉徴収の対象になります。クライアント宛の領収書を発行してもらい、クライアントの費用として精算する「立替金」形式にすれば、源泉徴収の対象外になります(ソリマチ株式会社・みんなの経営応援通信)。

どちらの方法を採用するかは、クライアントとの契約時に明確にしておくことが重要です。立替金形式を選んだ場合、その交通費はフリーランス本人の必要経費にはなりません。「源泉徴収なし・経費計上なし」か「源泉徴収あり・経費計上あり」のどちらかになります。確定申告での処理方法全般はこちらも参考にしてください。

事業主本人への出張日当は経費にならない

個人事業主本人への「出張日当」は経費になりません。従業員に支払う日当は旅費交通費として経費計上でき、受け取った従業員の所得税も非課税になりますが、事業主本人はこの仕組みの対象外です。法人成りすれば役員への日当が可能になりますが、個人事業主の段階では適用されません(青木征爾税理士事務所)。

CHECK

現在クライアントから受け取っている交通費が「立替金形式」か「報酬込み形式」かを確認し、源泉徴収の処理が正しいかチェックしてください(15分)

よくある質問

Q: 交通費を含む請求書を送ったら源泉徴収された。どう処理しますか?

A: 報酬と合算した総額から源泉徴収されている場合、確定申告で源泉徴収税額を計上し、交通費分は旅費交通費として経費に計上します。受け取り総額と経費を正確に記帳してください。

Q: 通勤手当の非課税枠(月15万円)はフリーランスにも関係しますか?

A: フリーランス本人の交通費には直接関係しません。通勤手当の非課税制度は「給与所得者が会社から受け取る通勤手当」の扱いです。フリーランスが従業員を雇う場合、その従業員への通勤手当に適用されます。

確認事項

| # | チェック項目 | 確認内容 |

| 1 | 源泉徴収の形式 | 立替金形式か報酬込み形式かを契約書で確認した |

| 2 | 日当の扱い | 事業主本人への日当を誤って経費計上していないか確認した |

| 3 | 非課税枠の誤解 | 月15万円の非課税枠がフリーランス本人に適用されないと理解した |

交通費経費に該当するか3分で診断

以下のフローで3分以内に判定できます。

Q1: その移動の主な目的は事業(仕事)のためですか?

- Yes → Q2へ

- No(プライベートが主目的)→ タイプD: 経費不可

Q2: 移動にかかった費用を証明できる記録(領収書・ICカード履歴・メモ)がありますか?あるいは今後残せますか?

- Yes → Q3へ

- No → タイプC: 記録を整備すれば経費計上可能(帳簿に日時・区間・目的・金額を記入してください)

Q3: 自家用車の業務・私用の混在はありますか?

- No(公共交通機関のみ) → タイプA: 全額経費計上OK

- Yes(自家用車で業務・私用が混在) → タイプB: 業務利用割合で按分して経費計上

【タイプA】全額経費計上OK

業務目的の移動で、公共交通機関や業務専用の移動手段を使用しています。記録を維持しながら旅費交通費として全額計上してください。

【タイプB】按分して計上

走行距離記録簿などで業務利用割合を算出し、その割合分を車両費として計上します。割合は月単位で算出するのが実務上の標準です。

【タイプC】記録を整備すれば計上可能

今後は移動のたびに「日時・出発地・目的地・目的・金額」を5項目メモする習慣を作ってください。過去分は出金伝票(WordやExcelで作成可)で代替できます。

【タイプD】経費不可

主目的がプライベートの移動は経費になりません。出張に観光を組み合わせた場合は、業務日程分のみを経費として切り分けて計上することは可能です。

CHECK

診断結果をもとに、今月の交通費を「タイプA・B・C・D」に分類し、経費計上額を確定させてください(20分)

よくある質問

Q: 経費計上した交通費は、後から税務調査で取り消されることがありますか?

A: 業務目的と証拠の両方が揃っていれば取り消されるリスクは低いです。記録がない・金額が不相当に高い・明らかにプライベートと判断できる場合は否認されることがあります。

Q: 過去に計上し忘れた交通費は今から申告できますか?

A: できます。確定申告の期限(翌年3月15日)を過ぎていても、5年以内であれば更正の請求(税金を払い過ぎた場合の還付申請)が可能です。

押さえておきたい点

| # | チェック項目 | 確認内容 |

| 1 | 診断タイプ | 今月の交通費をA〜Dに分類した |

| 2 | タイプCの対応 | 記録の整備方法を把握した |

| 3 | タイプDの除外 | プライベート分を経費から除外した |

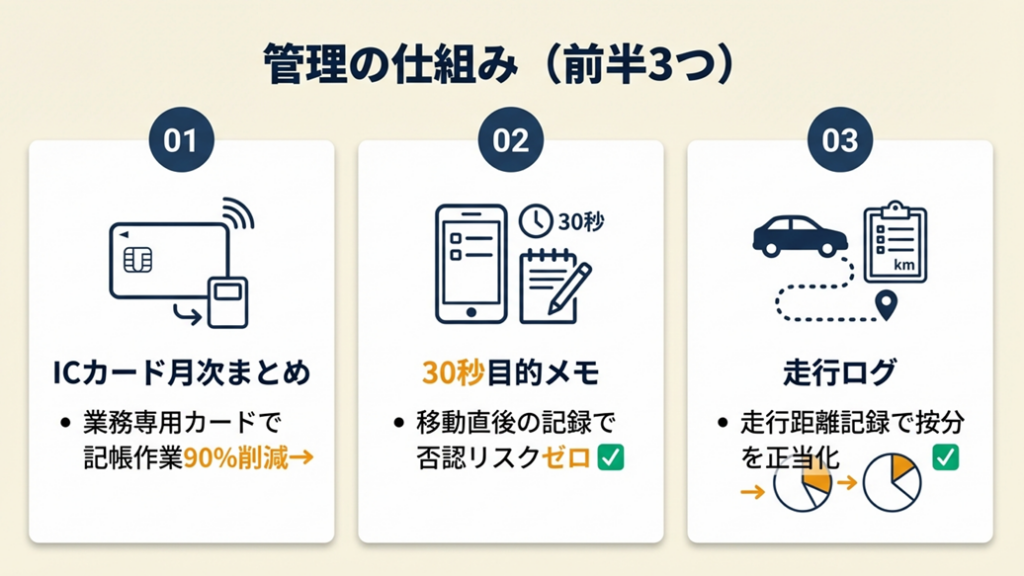

交通費経費の管理は5つの仕組みで解決

交通費の管理は「仕組み化」できると、確定申告前に慌てることがなくなります。以下の5つのポイントを参考に、自分の業務スタイルに合った方法を選んでください。

ポイント1: ICカード月次まとめ記帳で記帳作業を90%削減

【対象】 電車・バスでの業務移動が月10回以上あるフリーランス全般

所要時間: 初期設定30分、以降は月5分

効果: 高(月次の交通費記帳作業を平均1時間から6分に短縮)

手順:

- 業務専用のSuica/PASMOを1枚用意する(5分)

- ICカードの公式サイトまたはアプリで利用履歴をCSVダウンロードする設定をする(10分)

- 月末にCSVをダウンロードし、業務利用分に「目的」列を追加して帳簿に転記する(月5分)

- 私用で使った履歴は「事業主貸」として除外処理する(月1分)

- 年1回、CSVファイルを確定申告用フォルダに保存する(5分)

なぜ効くのか: ICカードはすべての乗車履歴を自動的にデジタルで記録するため、記録作業が「仕訳入力」だけに圧縮されます。業務専用カードにすることで「どれが業務でどれが私用か」の仕分け作業もなくなり、認知コストがゼロになります。会計ソフトとICカードの連携方法はこちらで詳しく解説しています。

注意点: プライベートのICカードと業務用を1枚で兼用すると、仕分けに毎月30分以上かかり、かえって手間が増えます。

最初の一歩: 交通系ICカードをもう1枚発行して「業務用」とラベルする(5分)

ポイント2: 30秒「目的メモ」で否認リスクをゼロ化

【対象】 タクシーや新幹線など領収書が出る移動が多く、税務調査を意識しているフリーランス

所要時間: 初期設定5分(テンプレ作成)

効果: 高(税務調査での交通費否認リスクを実質ゼロにする)

手順:

- スマートフォンのメモアプリに「交通費テンプレ」を作成する(日時・出発地・目的地・目的・金額の5項目)(5分)

- 乗車直後または降車後にテンプレを複製して内容を入力する(30秒/回)

- 領収書がある場合はスマートフォンで写真を撮り、メモと紐づけて保管する(10秒/回)

- 月末にメモを確定申告用スプレッドシートにコピーする(月10分)

- スプレッドシートの行を帳簿の仕訳として転記する(月5分)

作成した帳簿は法律上の保存期間(原則7年)を守って保管してください。

なぜ効くのか: 税務調査で交通費が否認される根本原因は「移動の目的を説明できないこと」です。目的が記録されていれば、金額の妥当性さえクリアすれば否認の理由がなくなります。人間の記憶は24時間で約70%が失われるとされており、当日記録が事後記録より圧倒的に正確です。

注意点: 目的を「打ち合わせ」と一言で書くのは不十分です。「〇〇株式会社△△様との案件進捗打ち合わせ」程度まで具体化するだけで、事業との関連性が格段に明確になります。

最初の一歩: スマートフォンのメモアプリに5項目テンプレを今すぐ作成する(5分)

ポイント3: 走行ログで自家用車の業務利用率を正当化

【対象】 自家用車で業務移動が月5回以上あり、ガソリン代・高速代を経費にしたいフリーランス

所要時間: 初期設定20分、以降は月5分

効果: 中(根拠のある業務利用率を算出し、按分を税務上正当化する)

手順:

- スプレッドシートに「日付・出発地・目的地・走行距離・目的・業務or私用」の列を作成する(10分)

- 業務移動のたびにスマートフォンのOdometerアプリ等で走行距離を記録する(30秒/回)

- 月末に「業務走行距離÷総走行距離」で業務利用率を算出する(月5分)

- ガソリン代・高速代の領収書にその月の業務利用率(例:75%)をメモして保管する(月2分)

- 年間の平均利用率を確定申告時の按分根拠として帳簿に記載する(年1回・5分)

なぜ効くのか: 税務調査で按分が問題になる根本原因は「なぜその割合なのか説明できないこと」です。走行記録簿があれば数字の根拠を示せるため、調査官が否認しにくくなります。記録があること自体が「合理的な管理」の証明になります。

注意点: 業務利用率が50%を下回る場合でも、業務分が明確に区分できれば経費計上が認められます。50%以下だから経費ゼロとする必要はありません。

最初の一歩: 来月から走行距離ログのスプレッドシートを作成して記録を開始する(初期設定:20分)

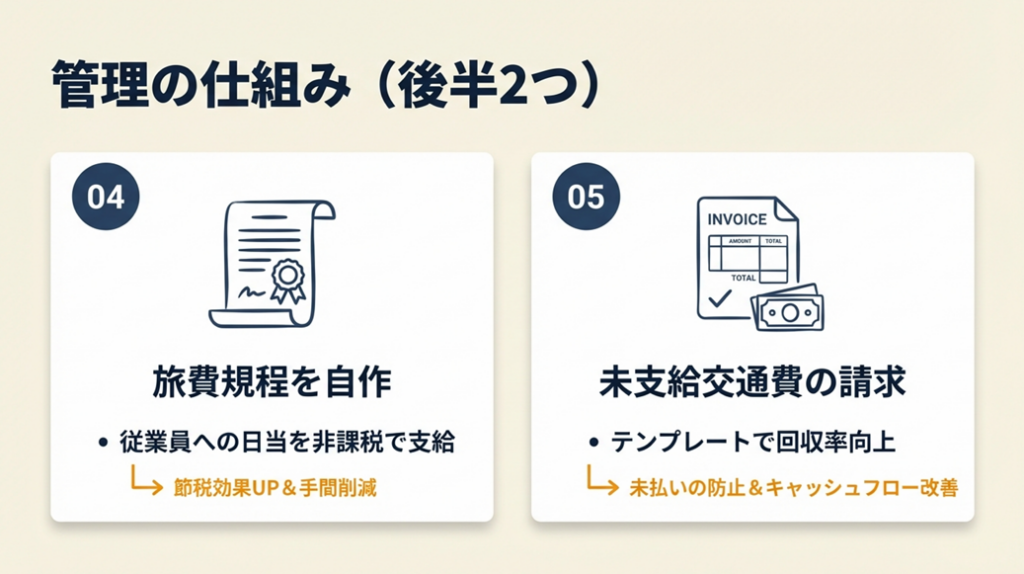

ポイント4: 旅費規程を自作して交通費ルールを明文化

【対象】 フリーランスで従業員を雇っている、または将来の法人化を検討している事業主

所要時間: 初期作成2〜3時間

効果: 中(従業員への出張日当を非課税で支給し、税務上の透明性を確保)

手順:

- 国税庁タックスアンサー No.6459および産労総合研究所の日当相場を参照して日当金額の目安を決める(30分)

- 「日当:役員・一般社員別」「交通費の精算方法(実費 or 定額)」「上限金額」を規程文書にまとめる(60〜90分)

- WordまたはGoogleドキュメントで文書化して保存する(30分)

- 従業員に対して規程の内容を説明して合意を得る(1時間)

- 出張のたびに規程に基づいた精算書を保管する(都度5分)

なぜ効くのか: 従業員への日当は非課税所得になるため、給与として支給するよりも手取りが増えます。また事業側も旅費交通費として全額経費化できます。規程の整備はこの両側のメリットを正当化する「証拠書類」の役割を果たします。

注意点: 個人事業主本人への出張日当は経費になりません。日当規程を作っても自分には適用されません。

最初の一歩: 国税庁タックスアンサー No.6459を参照して、日当の非課税要件を確認する(15分)

ポイント5: 未支給交通費の請求書テンプレートで回収率を向上

【対象】 クライアントから交通費が支給されなかった経験があるフリーランス

所要時間: テンプレ作成30分

効果: 中(未払い交通費の請求成功率を向上させ、自己負担を最小化)

手順:

- 契約書または発注書に「交通費の取り扱い」を確認するチェックリストを作成する(10分)

- 請求書テンプレートに「旅費・交通費(別途精算)」の行を追加する(5分)

- 初回打ち合わせ前にクライアントへ「交通費は実費で別途ご請求する形でよいでしょうか」と確認メールを送る(5分)

- クライアントに合意を得た後、請求書に「交通費:実費○○円(領収書添付)」として明記する(都度3分)

- 交通費が経費として自己負担になった場合は、旅費交通費として確定申告で計上する(都度1分)

なぜ効くのか: クライアントが交通費を支給しない理由の多くは「規程がない」か「聞かれなかったから」のどちらかです。事前に確認して合意を得ることで、案件終了後の追加請求という状況を回避できます。

注意点: クライアント宛の領収書で精算した交通費は、自身の必要経費にはなりません(立替金として処理されます)。経費にしたい場合は、自分の名義の領収書として処理する必要があります。

最初の一歩: 次回の新規案件前に「交通費の確認メール」を送る文面をテンプレとして作成する(10分)

CHECK

ポイント1〜5のうち自分のスタイルに合う1つを選び、今週中に初期設定を完了させてください(各30分以内)

よくある質問

Q: 年間の交通費がどのくらいになれば税務調査で目をつけられますか?

A: 金額の絶対値より「売上に対する割合」と「移動の記録」が重視されます。移動の記録と目的が残っていれば、交通費の金額が多くても問題になりにくいです。

Q: 会計ソフト(freee・マネーフォワード)で交通費を自動仕訳できますか?

A: はい。ビジネス用クレジットカードやICカードを連携すれば、交通費が「旅費交通費」として自動仕訳される機能があります。目的(摘要)は手入力が必要ですが、連携設定後の記帳時間は1件10秒程度に短縮できます。

重要ポイント

| # | チェック項目 | 確認内容 |

| 1 | ICカード | 業務専用カードを用意した |

| 2 | 目的メモ | 5項目テンプレをスマートフォンに作成した |

| 3 | 走行ログ | 自家用車利用がある場合、記録簿を準備した |

| 4 | 旅費規程 | 従業員がいる場合、規程の整備を開始した |

| 5 | 請求確認 | 新規案件前に交通費の取り扱いを確認するフローを作成した |

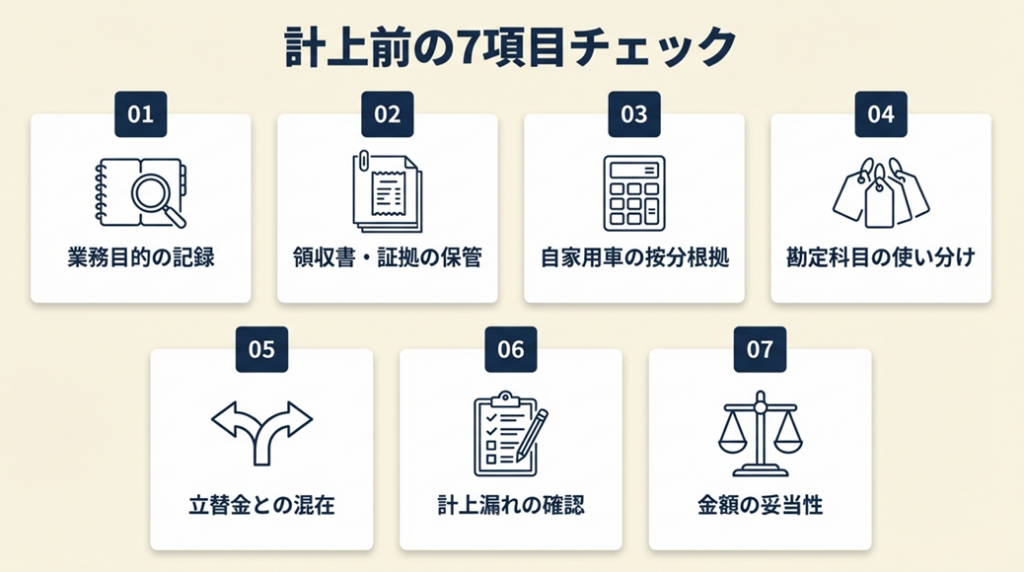

交通費経費は7項目でチェック

確定申告前に一度、下記のチェックリストで経費計上の漏れや誤りを確認してください。

| # | チェック項目 | 確認内容 | 対処法 |

| 1 | 業務目的の記録 | すべての交通費に移動目的が記録されているか | メモ・帳簿の摘要欄に目的を追記 |

| 2 | 領収書・証拠の保管 | 領収書またはICカード履歴が保管されているか | 紙はスキャン、ICカードは明細を印刷 |

| 3 | 自家用車の按分根拠 | 業務利用割合に走行記録などの根拠があるか | 記録がなければ翌月から走行ログを開始 |

| 4 | 勘定科目の使い分け | 公共交通機関は旅費交通費、自家用車は車両費になっているか | 科目を修正して仕訳を訂正 |

| 5 | 立替金との混在 | クライアントへの立替交通費を誤って自分の経費に計上していないか | 立替金は「立替金」勘定で処理する |

| 6 | 計上漏れの確認 | 過去3ヶ月分の移動を振り返り、計上漏れがないか | 出金伝票または修正仕訳で追記 |

| 7 | 金額の妥当性 | 移動手段として不相当に高い金額になっていないか | タクシー多用など理由をメモに残す |

「計上漏れ」は確定申告後でも更正の請求(期限5年)で対応できますが、手間がかかるため事前に確認する方が効率的です。「過大計上」は加算税のリスクがあるため、特に自家用車の按分は慎重に確認してください。

税務調査で問題になるのは「記録がない」「金額が高すぎる」「明らかにプライベートの移動」の3パターンです。このチェックリストを年1回(確定申告前)に実施するだけで、否認リスクをほぼゼロに抑えられます。

CHECK

チェックリストの7項目を今月の経費に照らし合わせて確認し、漏れがあれば帳簿を修正してください(30分)

よくある質問

Q: 出金伝票はどこで入手できますか?

A: WordやExcelで自作できます。「日付・支払先・内容・金額・作成者」の5項目があれば問題ありません。文具店で市販のものを購入することも可能です。

Q: 交通費を経費計上し忘れて確定申告を済ませた場合、修正できますか?

A: できます。5年以内であれば「更正の請求」という手続きで税金の還付を受けられます。金額が小さい場合は手間対効果を考慮してください。

覚えておくこと

| # | チェック項目 | 確認内容 |

| 1 | 7項目チェック | 確定申告前に全項目を確認した |

| 2 | 計上漏れ | 更正の請求で遡及対応できることを把握した |

| 3 | 過大計上 | 加算税リスクがあることを確認した |

まとめ:交通費経費は証拠で全額OK

業務目的が明確で証拠が残っていれば、フリーランスの交通費は全額経費になります。自宅からの移動だからといって按分が必要になるわけではなく、移動の「目的」と「証拠」の2条件さえ揃えば、クライアント訪問・出張・セミナー参加といった業務移動はすべて旅費交通費として計上できます。

一番大切なことは「移動直後30秒のメモ習慣」です。日時・出発地・目的地・目的・金額の5項目を記録するだけで、税務調査の最大の不安要素である「証拠がない」という問題が解消されます。ICカードの業務専用化と月次まとめ記帳を組み合わせることで、年間の交通費管理は確定申告前に数時間で完結できる作業になります。交通費以外の節税対策も合わせて確認すると、年間の税負担をさらに最適化できます。

| 状況 | 次の一歩 | 所要時間 |

| 記録がなくて不安 | スマートフォンに5項目メモテンプレを作成する | 5分 |

| 自家用車の経費を整理したい | 走行距離記録スプレッドシートを作成する | 20分 |

| 未支給交通費を回収したい | 次回案件の前に確認メールを送る文面を準備する | 10分 |

| 確定申告前に全体を見直したい | 7項目チェックリストを帳簿に照らして確認する | 30分 |

交通費経費に関するよくある質問

Q: フリーランスがクライアント先への交通費をいつも自腹にしているのは損ですか?

A: 自腹でも確定申告で必要経費として計上すれば課税所得が下がり、節税効果があります。クライアントに請求できる場合は積極的に請求する方が事業収益の面で有利です。契約書に交通費の取り扱いを明記してもらうことを次回案件からおすすめします。

Q: セミナーの参加費と会場への交通費はどちらも経費になりますか?

A: 業務に関連するセミナーであれば、参加費は「研修費」または「新聞図書費」、会場への交通費は「旅費交通費」として、それぞれ経費計上できます。セミナーが業務に関連することがわかる資料(案内文など)を保管しておくと安心です。

Q: 在宅ワーク中心で月1〜2回の対面打ち合わせがある場合、交通費の管理はどうすればいいですか?

A: 月数回であれば都度メモアプリに記録し、月末に帳簿に転記する方法がシンプルでおすすめです。金額が小さくても記録を残す習慣は年間を通じると大きな節税につながります。ICカードを業務専用にする必要はなく、メモ記録だけで十分です。