「接待費、どこまで経費にしていいか分からない」──そう不安を抱えたまま確定申告を迎えていませんか。 個人事業主の接待交際費には法律上の上限がありません。ただし、売上の3〜5%を超えると税務調査で厳しく問われる可能性があります。この記事では、税務署に否認されない記録の残し方と、5つの実務管理ノウハウを解説します。

この記事の結論

個人事業主の接待交際費には法人のような年間800万円の上限がなく、業務に必要な範囲であれば全額を経費計上できます。ただし「上限なし」は「いくらでも認められる」という意味ではありません。売上高の3〜5%が税務調査で指摘されにくい目安です。

領収書への相手方・目的の記録と、業務との関連性を証明できる資料の準備が、経費否認を防ぐ最大のポイントです。

今日やるべき1つ

直近3か月の接待交際費を集計し、売上高に対する比率を計算してください(15分)。5%を超えている場合は、内訳を精査し、私的支出を除外してください。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 上限や目安を知りたい | 接待交際費の個人事業主ルールは上限なしで3〜5%が目安 | 5分 |

| 法人との違いを理解したい | 接待交際費は個人事業主と法人で3つの違い | 4分 |

| 自分の状況を診断したい | 接待交際費の適正度を3分で診断 | 3分 |

| 実際の事例を知りたい | 接待交際費の判断は2パターンで比較 | 5分 |

| 税務調査対策を知りたい | 接待交際費の管理は5つの仕組みで解決 | 8分 |

| 会議費との違いを知りたい | 接待交際費と会議費は個人事業主なら区別不要 | 3分 |

接待交際費の個人事業主ルールは上限なしで3〜5%が目安

個人事業主には法人のような金額上限がありません。ただし、無制限に認められるわけではなく、売上高に対する適正な割合の目安があります。

個人事業主の接待交際費に法律上の上限額はない

個人事業主の接待交際費には、法人税法で定められているような年間の上限額が存在しません。法人の場合は資本金1億円以下で年間800万円まで、または接待飲食費の50%という制限があります。一方、個人事業主にはこの制限が適用されません。

ただし、所得税法第37条第1項では、必要経費として認められるのは「総収入金額を得るため直接に要した費用の額」および「販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用」に限られます(国税庁:No.2210 やさしい必要経費の知識)。

売上高の3〜5%が税務調査で問題になりにくい目安

上限がないとはいえ、売上に対してあまりに高い割合の接待交際費は税務調査で厳しくチェックされます。業種別の目安は以下のとおりです。

| 業種 | 売上高に対する目安 |

| 小売・サービス業 | 1%前後 |

| 製造・卸売業 | 2〜3%程度 |

| 全業種共通の安全圏 | 5%以下 |

売上の3%程度が適正範囲、5%以下であれば税務調査で指摘を受けにくいラインです。

個人事業主の接待交際費の実態は月額約1万円

起業家100人を対象とした調査によると、個人事業主が実際に計上する接待交際費の平均は月額約10,570円(年間約12万円)です。「0円」という回答が約4割を占めており、業種や営業スタイルによって大きく異なります(サーブコープ:起業家100人に聞いた接待費の実態調査)。

CHECK

・個人事業主の接待交際費には法律上の上限額がない

・売上の3〜5%が税務調査で問題になりにくい目安

・業種によって適正な比率が異なるため自社の状況を確認

接待交際費の上限に関するよくある質問

Q. 売上の10%を接待交際費にしたら否認される?

売上比率だけで一律に否認されるわけではありません。ただし、10%は業種平均を大きく上回るため、内容の妥当性を厳しく審査されます。業務との関連性を証明できる領収書・メール履歴を準備してください。

Q. 開業初年度で売上が少ない場合、比率が高くなっても大丈夫?

開業初年度は取引先開拓のために接待費用がかさむこともあり、比率が高くなること自体は不自然ではありません。ただし、業務目的であることを記録しておくことが重要です。

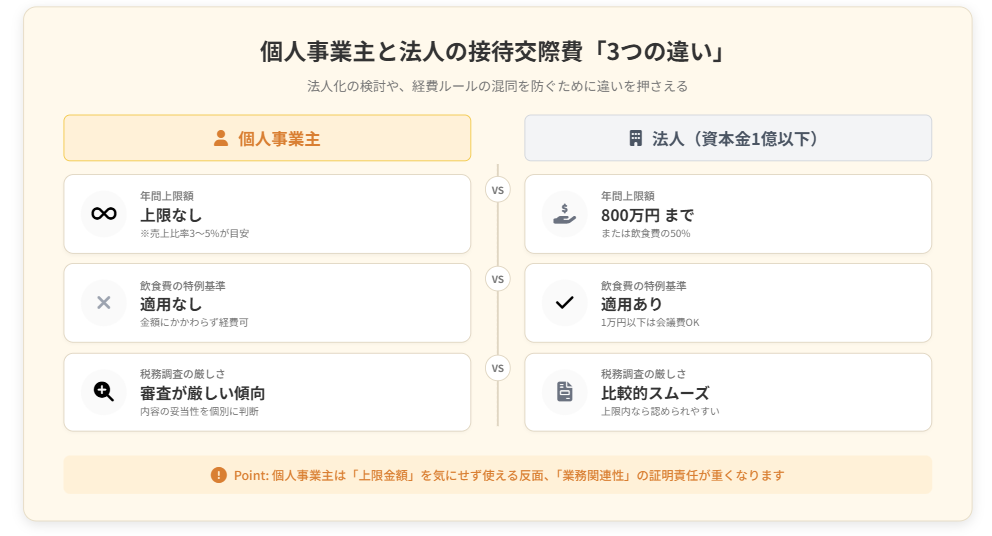

接待交際費は個人事業主と法人で3つの違い

法人化を検討している方や、法人との取引が多い方は、個人事業主と法人の違いを理解しておくと役立ちます。主な違いは「上限額」「飲食費特例の適用」「税務調査の厳しさ」の3点です。

法人は年間800万円または接待飲食費の50%が上限

法人の接待交際費には損金算入の上限があります。資本金1億円以下の中小法人は、租税特別措置法第61条の4に基づき、年間800万円までの全額損金算入か、接待飲食費の50%損金算入のいずれかを選択できます(国税庁:No.5265 交際費等の範囲と損金不算入額の計算)。

| 区分 | 個人事業主 | 法人(資本金1億円以下) |

| 上限額 | なし | 年間800万円または接待飲食費の50% |

| 飲食費の特例基準 | 適用なし | 適用あり(2024年4月から1人あたり1万円以下に引上げ) |

| 全額経費計上 | 可能(業務関連に限る) | 上限あり |

1人あたり5,000円以下の飲食費特例は個人事業主に適用されない

法人には「1人あたり5,000円以下の飲食費は接待交際費から除外できる」という特例があります。この基準は租税特別措置法に基づく法人税の規定であり、個人事業主には適用されません。

2024年4月1日以後に支出する飲食費から、法人の基準は1人あたり1万円以下に引き上げられました。ただし、これも個人事業主には関係ありません。

個人事業主は接待交際費と会議費を厳密に使い分ける必要はなく、業務に関連する飲食費であれば金額にかかわらず経費計上できます。

個人事業主は法人より税務調査が厳しい傾向

「上限がない」ということは、裏を返せば「内容の妥当性がより厳格に審査される」ということでもあります。法人は上限額の範囲内であれば比較的認められやすい一方、個人事業主は金額や内容の妥当性を個別に判断されます。

そのため、税務調査では接待交際費が重点的にチェックされる傾向があります。

税理士事務所で数百社の法人化をサポートしてきた実務家は「接待交際費に関しては、個人事業主と法人の間に想像以上の格差が存在する」と指摘しています(個人事業主vs法人の接待交際費の実体験)。

CHECK

・法人は年間800万円または接待飲食費の50%が上限

・5,000円基準(現在は1万円基準)は個人事業主に適用されない

・個人事業主は上限がない分、内容の妥当性が厳しく審査される

接待交際費の法人との違いに関するよくある質問

Q. 個人事業主の方が接待交際費で有利?

金額の上限がない点では有利ですが、税務調査での審査が厳しい点はデメリットです。年間の接待交際費が800万円を大きく下回る場合は、個人事業主の方が柔軟に経費計上できます。

Q. 法人成りしたら接待交際費の扱いはどう変わる?

法人成り後は800万円の上限が適用され、飲食費の特例基準(1人あたり1万円以下)も使えるようになります。ただし、上限を超えた分は損金不算入となるため、接待交際費が多い場合は注意が必要です。

接待交際費の適正度を3分で診断

以下の診断で3分以内に判定できます。

Q1: 接待交際費の売上比率は5%以下ですか?

- はい -> Q2へ

- いいえ -> 【結果A】要精査

Q2: すべての接待交際費に相手方と目的を記録していますか?

- はい -> Q3へ

- いいえ -> 【結果B】記録体制の整備が必要

Q3: 家族・友人との飲食費を経費に含めていませんか?

- はい(含めていない) -> 【結果C】適正範囲

- いいえ(含めている) -> 【結果D】私的支出の除外が必要

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 売上比率5%超の内訳を確認し、業務関連性を証明できる資料を準備する |

| 結果B | 今日から領収書に「相手方」「目的」を記録する習慣をつける |

| 結果C | 現状の管理体制を維持し、定期的に売上比率をチェックする |

| 結果D | 私的な飲食費を除外し、正しい経費計算をやり直す |

CHECK

・売上比率5%超は内訳の精査が必要

・相手方と目的の記録がなければ今日から開始

・私的支出が混入している場合は速やかに除外

接待交際費診断に関するよくある質問

Q. 結果Aになったが、すぐに税務調査が来る?

売上比率が高いだけで即座に税務調査が入るわけではありません。ただし、調査対象になった場合に備えて、各支出の業務関連性を説明できる資料を準備しておくことが重要です。

Q. 結果Cでも税務調査で否認されることはある?

あります。売上比率が低くても、相手方が不明な支出や私的な支出が混入していれば否認される可能性があります。金額だけでなく内容の妥当性も重要です。

接待交際費の判断は2パターンで比較

ここでは、国税不服審判所の裁決事例をもとに、経費として認められたパターンと否認されたパターンを比較します。

ケース1: 取引先との飲食費が認められた例

状況: フリーランスのコンサルタントが、継続的に業務委託を受けているクライアント企業の担当者と、プロジェクト終了後の打ち上げとして飲食した。

判断: 領収書に「〇〇株式会社 △△様、プロジェクト完了打ち上げ」と記録し、当日のメールのやり取りも保存していた。

結果: 業務との関連性が明確であり、接待交際費として認められた。

フリーランスからは「接待交際費を全額経費にできる」という声も上がっています(フリーランスの接待交際費活用体験談)。

分岐点: もし相手方や目的を記録していなければ、「業務との関連性が不明」として否認された可能性があります。

ケース2: 同業者との飲食費が否認された例

状況: 個人事業主が、同業者との情報交換を目的とした飲食代を接待交際費として計上した。

判断: 「業界の情報収集のため」という説明のみで、具体的にどのような情報を得て業務に活用したかの記録がなかった。

結果: 国税不服審判所の裁決(平成25年7月9日)では、同業者との飲食について「専ら業務の遂行上必要とまでは認められず、私的な要素も含まれる」として、家事関連費に該当すると判断され経費算入が否認された事例があります(国税不服審判所:平成25年7月9日裁決)。

年収1,500万円で接待交際費年間300万円の場合、個人事業主の方が39万円有利になるという試算もあります(個人事業主vs法人の接待交際費の実体験)。

分岐点: もし「〇〇案件の情報収集」「△△技術の習得目的」など具体的な業務目的を記録し、実際に業務に活用した証拠があれば、認められた可能性があります。

CHECK

・取引先との飲食は相手方と目的を記録すれば認められやすい

・同業者との飲食は「専ら業務の遂行上必要」の証明が困難

・具体的な業務目的と活用実績の記録が分岐点

接待交際費の判断事例に関するよくある質問

Q. 同業者との飲食は一切経費にできない?

一切認められないわけではありません。「具体的な案件の相談」「技術的な情報交換で業務に直接活用した」など、業務との関連性を具体的に証明できれば認められる可能性があります。

Q. 将来の取引を期待した支出は経費になる?

将来の取引が成立しなかった場合、経費として認められない可能性が高いです。裁決事例でも「期待していた取引が成立しなかった接待費用」は否認されています。

接待交際費の管理は5つの仕組みで解決

税務調査で否認されないための実務ノウハウを5つ紹介します。記録の質と証拠資料の準備が重要です。

ハック1: 領収書5点セットで税務調査の質問を90%防止

【対象】接待交際費の領収書管理に不安があり、税務調査で指摘されたくない個人事業主

【効果】税務調査で「この支出は何ですか?」という質問の90%に即座に回答できる状態になる

【導入時間】[低](5分/1枚)

【見込める効果】 [高]

【手順】

- 領収書を受け取ったら、その場でスマホのメモアプリに以下を入力する(1分)

- 日付・相手方の会社名と氏名・参加人数・目的・金額の5点を記録する(2分)

- 帰宅後、領収書の裏面または付箋に同じ内容を転記する(2分)

【コツ】「領収書+5点セットの補足情報」を組み合わせます。領収書だけでは相手方や目的がわからず、税務調査で説明に窮するためです。

【なぜ効くのか】税務調査では「誰と」「何のために」という質問が必ず来ます。その場で記録しておけば、数年後の調査でも正確に回答できます。記憶に頼ると「覚えていません」となり、否認リスクが高まります。

【注意点】5点セットの記録は「その日のうちに」行うことが重要です。1週間後では記憶が曖昧になり、正確な記録ができなくなります。

【最初の一歩】今日の接待交際費から5点セットの記録を始めてください(5分)。

ハック2: 売上比率チェックで月次で異常値を早期発見

【対象】接待交際費が売上に対して適正かどうか、定期的に確認したい個人事業主

【効果】売上比率5%超の月を即座に発見し、年間を通じて適正範囲に収められる

【導入時間】[低](15分/月)

【見込める効果】 [中]

【手順】

- 月末に当月の売上高を確定する(5分)

- 当月の接待交際費を集計する(5分)

- 接待交際費÷売上高×100で比率を計算し、5%を超えていないか確認する(5分)

【コツ】「月次チェック」の方が効果的です。年末にまとめて確認すると、すでに修正が効かない状態になっているためです。

【なぜ効くのか】月次でチェックすることで、特定の月に集中した支出(例:年末の忘年会シーズン)を早期に把握でき、翌月以降の支出を調整できます。

【注意点】売上が少ない月は比率が跳ね上がりやすいため、単月だけでなく3か月移動平均でも確認することをおすすめします。

【最初の一歩】直近3か月の売上と接待交際費を集計し、月別の比率を計算してください(15分)。

ハック3: メール履歴保存で業務関連性を客観的に証明

【対象】接待の前後にメールでやり取りしている個人事業主で、証拠資料を残したい方

【効果】「この接待は業務目的だった」という主張を、第三者が確認できる形で証明できる

【導入時間】[低](3分/件)

【見込める効果】 [高]

【手順】

- 接待の約束をしたメールをPDF保存またはスクリーンショットで保存する(1分)

- 接待後のお礼メールや商談進捗のメールも同様に保存する(1分)

- 領収書と同じフォルダに「〇月〇日_〇〇様_メール」のファイル名で格納する(1分)

【コツ】「領収書+メール履歴」を組み合わせます。メール履歴があれば「業務上の約束があった」「商談の一環だった」という客観的証拠になります。

【なぜ効くのか】税務調査では「本当に業務目的だったのか」が争点になります。領収書だけでは主張にすぎませんが、メール履歴があれば第三者でも検証可能な証拠になります。

【注意点】プライベートなやり取りが混在しているメールは、業務関連部分のみを抽出するか、全体を保存した上で「〇〇の部分が業務関連」とメモを残してください。

【最初の一歩】直近の接待に関するメールを1件、PDFで保存してください(3分)。

ハック4: 接待相手リストで取引実績との整合性を担保

【対象】複数のクライアントと取引があり、誰を接待したか把握しきれていない個人事業主

【効果】接待した相手と実際の取引実績を照合でき、税務調査で「取引がないのに接待?」という指摘を防げる

【導入時間】[中](30分で初期設定、以降5分/月)

【見込める効果】 [高]

【手順】

- スプレッドシートに「接待日」「相手方」「会社名」「取引実績」「接待目的」の列を作成する(10分)

- 過去半年の接待交際費を振り返り、リストに入力する(15分)

- 各相手方との取引実績(売上金額・取引期間)を追記する(5分)

【コツ】「接待したら経費になる」が正解とは限りません。状況によっては「取引実績と接待頻度の整合性」を確認することが重要です。取引額が少ないのに接待が多い相手がいれば、私的交際を疑われる可能性があります。[D]

【なぜ効くのか】税務調査では「この人との取引実績は?」と聞かれることがあります。リストがあれば即座に回答でき、業務関連性を数字で示せます。

【注意点】将来の取引を期待した接待は、実際に取引が成立しなければ経費として認められない可能性があります。リストには「期待」ではなく「実績」を記録してください。

【最初の一歩】スプレッドシートを作成し、直近3件の接待情報を入力してください(15分)。

ハック5: 勘定科目の細分化で透明性を高め調査時間を短縮

【対象】接待交際費の内訳が把握できておらず、税務調査で詳細を聞かれることに不安がある個人事業主

【効果】「接待飲食費」「贈答品」「慶弔費」など内訳が一目でわかり、税務調査の所要時間を短縮できる

【導入時間】[中](会計ソフトの設定変更30分)

【見込める効果】 [中]

【手順】

- 会計ソフトで「接待交際費」の補助科目を設定する(10分)

- 「接待飲食費」「贈答品(お中元・お歳暮)」「慶弔費」「その他」の4分類を作成する(10分)

- 今後の仕訳時に補助科目を選択して入力する(10分で設定確認)

【コツ】4分類に細分化して計上します。「飲食費が多い」「贈答品が多い」など傾向が可視化され、自己チェックがしやすくなります。

【なぜ効くのか】税務調査では「接待交際費の中身は?」と聞かれます。細分化しておけば即座に「飲食費が〇%、贈答品が〇%」と回答でき、調査官も効率的に確認できるため調査時間が短縮されます。

【注意点】細分化しすぎると管理が煩雑になります。4分類程度が実務上のバランスとしておすすめです。

【最初の一歩】会計ソフトで補助科目の設定画面を開き、4分類を追加してください(15分)。

CHECK

・領収書5点セット(日付・相手方・人数・目的・金額)をその日のうちに記録

・月次で売上比率をチェックし5%超は内訳を確認

・メール履歴と接待相手リストで業務関連性を客観的に証明

接待交際費管理に関するよくある質問

Q. 5つすべてを導入する必要がある?

すべてを一度に導入する必要はありません。まずは「ハック1: 領収書5点セット」から始め、慣れてきたら他のハックを追加していくのがおすすめです。

Q. 税理士に丸投げしていても自分で管理すべき?

税理士は仕訳や申告を代行しますが、各支出の業務関連性は本人しか説明できません。税務調査では本人が回答を求められるため、最低限の記録管理は必要です。

接待交際費と会議費は個人事業主なら区別不要

個人事業主は接待交際費と会議費を厳密に使い分ける必要はありません。

飲食費の特例基準(1人あたり1万円以下)は法人専用の制度

法人の場合、1人あたり5,000円以下(2024年4月1日以後に支出する飲食費から1万円以下)の飲食費は接待交際費から除外し、会議費として全額損金算入できます。

この制度は租税特別措置法第61条の4に基づく法人税の規定であり、個人事業主には適用されません。

個人事業主の場合、金額にかかわらず業務に関連する飲食費であれば全額を経費計上できます。そのため「5,000円以下だから会議費」「5,000円超だから接待交際費」という区分は不要です。

会議費として処理することも可能

個人事業主が接待交際費と会議費を区別する法的義務はありません。ただし、管理目的で「会議中の飲食費」と「接待目的の飲食費」を分けて記帳することは可能です。経理処理の透明性を高めたい場合は、任意で使い分けても問題ありません。

| 項目 | 接待交際費 | 会議費 |

| 目的 | 取引先との関係構築・維持 | 会議・打ち合わせ中の飲食 |

| 法人の金額基準 | 1人1万円超(2024年4月以降) | 1人1万円以下 |

| 個人事業主の金額基準 | なし(区別不要) | なし(区別不要) |

CHECK

・5,000円基準(現在は1万円基準)は個人事業主に適用されない

・個人事業主は接待交際費と会議費を厳密に使い分ける必要なし

・管理目的で区分したい場合は任意で使い分け可能

接待交際費と会議費の区分に関するよくある質問

Q. 会議費にした方が税務上有利?

個人事業主の場合、接待交際費でも会議費でも全額経費になるため、税務上の有利不利はありません。管理しやすい方法を選んでください。

Q. 法人成りしたら会議費の管理が必要になる?

はい。法人成り後は1万円基準(2024年4月以降)が適用されるため、飲食費を金額で区分する必要があります。法人化を検討している場合は、今から区分管理に慣れておくのも一案です。

接待交際費の経費計上は7項目でチェック

接待交際費を正しく経費計上するためのチェックリストです。確定申告前に以下の項目を確認してください。

経費計上前チェックリスト

- 支出の相手方(会社名・氏名)を特定できるか

- 支出の目的(業務上の理由)を説明できるか

- 相手方との取引実績があるか(将来の期待だけではないか)

- 家族・友人との私的な飲食が混入していないか

- 領収書に日付・金額・店名が記載されているか

- 趣味性の高い支出(ゴルフ・旅行など)に業務目的の証拠があるか

- 売上高に対する比率が5%を大きく超えていないか

CHECK

・相手方と目的を特定できない支出は経費計上を見送る

・私的支出が混入している場合は速やかに除外

・趣味性の高い支出は業務目的の証拠を準備

接待交際費チェックリストに関するよくある質問

Q. 1つでもチェックが入らない項目があると経費にできない?

チェックが入らない項目がある場合、その支出は税務調査で否認されるリスクがあります。特に「相手方の特定」「取引実績」「私的支出の混入」は重要なポイントです。

Q. ゴルフ費用は全額経費にできる?

取引先との接待ゴルフであれば経費計上は可能ですが、税務調査では「趣味ではないか」と厳しくチェックされます。プレー後の商談記録やメール履歴など、業務目的を証明する資料を準備してください。

まとめ:接待交際費は記録と比率で管理

個人事業主の接待交際費には法律上の上限がなく、業務に必要な範囲であれば全額を経費計上できます。ただし「上限なし」は「何でも認められる」という意味ではありません。売上高の3〜5%が税務調査で問題になりにくい目安です。この範囲を大きく超える場合は内訳を精査してください。

税務調査で否認されないためには、領収書への5点セット記録(日付・相手方・人数・目的・金額)と、業務関連性を証明するメール履歴などの補足資料が重要です。同業者や知人との飲食は「専ら業務の遂行上必要」と認められにくい傾向があります。具体的な業務目的と活用実績を記録してください。

今日から実践できる3つのアクション

- 直近3か月の接待交際費と売上比率を計算する(15分)

- 今日から領収書5点セットの記録を開始する(5分/件)

- 過去の接待交際費で相手方が不明なものをリストアップする(30分)

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 上限や目安を初めて知った | 直近3か月の接待交際費と売上比率を計算する | 15分 |

| 売上比率が5%を超えている | 内訳を確認し、私的支出が混入していないか精査する | 30分 |

| 記録管理ができていない | 今日から領収書5点セットの記録を開始する | 5分/件 |

| 法人化を検討中 | 現在の接待交際費と800万円上限を比較する | 10分 |

| 税務調査が不安 | 税理士への相談予約を入れる | 15分 |

接待交際費 個人事業主に関するよくある質問

Q. 接待交際費の上限は本当にないの?

はい、個人事業主の接待交際費には法人のような年間上限額(800万円など)がありません。ただし、所得税法第37条第1項に基づき、「必要経費」として認められるのは業務に直接関係する支出に限られます(国税庁:No.2210 やさしい必要経費の知識)。

Q. 売上の何パーセントまでなら安全?

売上の3%程度が適正範囲、5%以下であれば税務調査で指摘されにくいラインです。業種によって相場は異なり、小売・サービス業は1%前後、製造・卸売業は2〜3%程度が目安です。

Q. 友人を紹介してもらった食事代は経費になる?

友人との飲食は私的交際とみなされ、経費として認められません。たとえ仕事の紹介を受けたとしても、「友人」との飲食は業務関連性の証明が困難です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.2210 やさしい必要経費の知識」

- 国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

- 国税不服審判所「平成25年7月9日裁決」

民間調査/企業

- サーブコープ「起業家100人に聞いた接待費の実態調査」

体験談/ユーザーの声

- note「個人事業主vs法人の接待交際費の実体験」

- note「フリーランスの接待交際費活用体験談」

※記事内容は2026年1月時点の税制・法令に基づいています。