フリーランスの家事按分割合は「面積比・時間比・利用実態」の3基準で決定でき、自宅兼事務所なら家賃の20〜40%が現実的な目安です。根拠は所得税法施行令96条に基づき、納税者が合理的に判断します。この記事では費用別の計算例から税務調査に通る証拠書類の作り方まで7ステップで解説します。

本記事の情報は2026年3月時点のものです。

この記事でわかること

- 家賃・光熱費・携帯代の費用別按分割合の計算方法(3基準)

- 税務調査で否認されない根拠書類4点セットの作り方

- 月次管理で年末一括処理のリスクをゼロにする5つの仕組み

この記事の結論

家事按分は「使用実態を数値で記録した根拠があるか」が唯一の合否基準です。光熱費は時間比、家賃は面積比、携帯代は通話時間比が説明しやすく、割合の高低より根拠の明確さが税務調査での判断を左右します。費用ごとに基準を統一し、月次で記録を更新する仕組みを作れば、年末にまとめて処理するリスクを大幅に減らせます。

今日やるべき1つ

自宅の仕事部屋の床面積と総床面積をメジャーで計測し、面積比を数式(仕事部屋㎡÷総㎡)で算出してスプレッドシートに記録する(15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| どの費用が対象か確認したい | 家事按分の対象費用は6種で整理 | 3分 |

| 費用別の割合を具体的に知りたい | 家事按分割合は費用別の3基準で決定 | 5分 |

| 自分のケースで判断したい | 家事按分の対応を3分で診断 | 3分 |

| 税務調査で通る書類を作りたい | 家事按分の根拠書類は4点セットで管理 | 4分 |

| 実際の失敗・成功例を見たい | 家事按分の実例は2パターンで比較 | 4分 |

| 実務効率を高めたい | 家事按分管理は5つの仕組みで解決 | 8分 |

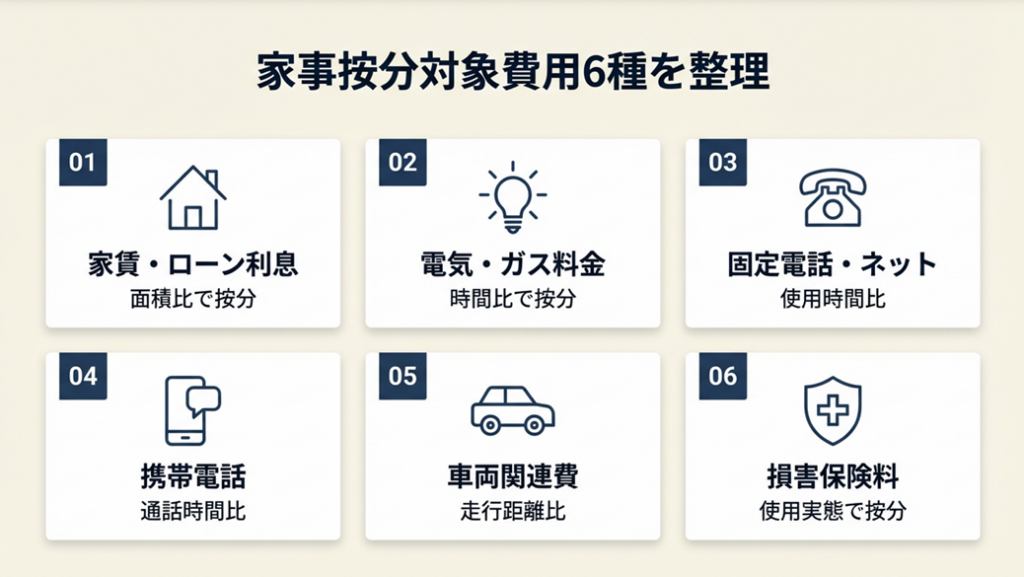

家事按分の対象費用は6種で整理

家事按分の対象範囲は要件があり、費用の性質によって判定が変わります。何を経費にできるか、費用の種類ごとに整理します。

家事按分の法的根拠は所得税法施行令96条

家事按分とは、生活費と事業費が混在する支出のうち、事業に使用している割合を算出して経費計上する手続きです。根拠は所得税法施行令96条(国税庁)であり、以下の2つの要件のいずれかを満たす場合に経費計上が認められます。

第1号(白色・青色共通):家事関連費の「主たる部分」が業務の遂行上必要であり、かつ、その必要である部分を明らかに区分できる場合。なお「主たる部分」とは業務上必要な部分が支出全体の50%を超えることを指しますが、50%以下であっても必要な部分を明確に区分できれば経費算入が認められます(所得税基本通達45-2)。

第2号(青色申告者のみ):取引の記録等に基づいて業務の遂行上直接必要であったことが明らかにされる部分。

「何となく3割」ではなく、区分できる根拠を示す義務が納税者側にあります。根拠を示せない按分は否認リスクが高く、後から修正申告が必要になる場合があることを念頭に置いてください。確定申告の方法と節税の基本をあわせて確認すると、按分と所得控除の全体像が把握しやすいです。

対象になる費用と対象外の費用の判定基準

家事按分が認められる費用は、事業利用部分を物理的・数値的に分離できるものに限られます。国税庁「暮らしの税情報」によると、主な対象費用は光熱費・通信費・家賃・車両費・損害保険料・消耗品費の6種です。一方、食費・被服費・医療費は生活費として原則対象外です。「事業がなければ発生しなかった費用か」という問いで判定するのがシンプルな基準です。事業のために発生した部分が明確に取り出せないものは経費計上を避けてください。

費用別の対象判定チェックリスト

| 費用種別 | 按分対象 | 主な按分基準 | 注意点 |

| 家賃・住宅ローン利息 | ○ | 面積比 | 元金返済は対象外 |

| 電気・ガス料金 | ○ | 時間比または面積比 | 電気は時間比が説明しやすい |

| 水道料金 | 条件付き | 使用実態 | 事務所使用が少ない場合は除外も可 |

| 固定電話・インターネット | ○ | 使用時間比 | 完全事業専用なら全額可 |

| 携帯電話 | ○ | 通話時間比 | 明細記録が必須 |

| 車両関連費 | ○ | 走行距離比 | 走行日誌の記録が必要 |

| 食費・被服費 | × | — | 原則対象外 |

| サブスクサービス | 条件付き | 使用実態 | 事業専用アカウントなら全額可の場合も |

CHECK

-> 上記チェックリストで自分が計上している費用が「按分対象か否か」を確認し、対象外のものは今期の申告から除外する(10分)

よくある質問

Q: 自宅兼事務所の水道代は家事按分できますか?

A: 水道代は事業使用実態が薄い場合、税務署から否認されるリスクがあります。仕事中に机で水を飲む程度であれば按分額が少なく、説明のコストが合わないケースが多いため、申告から除外する選択も合理的です。

Q: 家族と住んでいる場合でも家事按分は使えますか?

A: 使えます。ただし家族人数分の生活費が上乗せされるため、按分割合は単身者より低くなる傾向があります。面積比を基準にする場合は、仕事部屋以外の共用スペースを事業使用として算入しないようにしましょう。

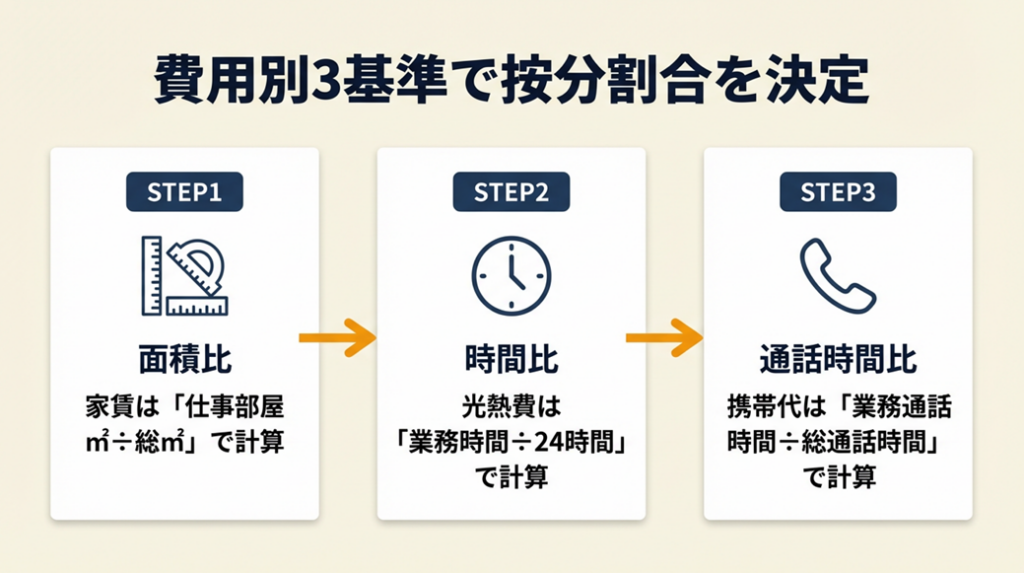

家事按分割合は費用別の3基準で決定

割合に明確な基準値がないため、何%にすればよいか判断に迷いやすいです。費用の性質ごとに最適な基準が異なるため、種類別に整理します。

光熱費は時間比で計算する

電気代は「1日の事業使用時間 ÷ 24時間」で求める時間比が合理的な説明ができます。たとえば1日8時間仕事をする場合、8÷24=33%が基準値になります。月の稼働日数を考慮する場合は「月間業務時間 ÷ 月間総時間(720時間)」で計算し、20〜35%の範囲に収まるケースが多いです。時間比の計算根拠をスプレッドシートで月次管理している個人事業主は、税務調査で指摘を受けるケースがほとんどありません。「なんとなく30%」と設定して記録なしのケースは否認リスクが上がります。

家賃・住宅ローンは面積比で計算する

家賃の按分は「仕事専用スペースの床面積 ÷ 自宅の総床面積」で算出する面積比が標準です。60㎡のマンションで12㎡を仕事部屋として使う場合、12÷60=20%が按分割合になります。リビングを仕事でも使う場合は「リビング面積×使用時間比」を加算する二段階計算も可能ですが、複雑になるほど説明責任が重くなる点を考慮してください。マネーフォワードの家事按分解説でも面積比が一般的な方法として紹介されています。自宅の仕事部屋の床面積を計測していない場合は、今すぐメジャーで計測してください。

経費の計上ルールや節税全般についてはフリーランスの節税対策と経費の考え方も参考になります。

携帯代は通話時間の記録が鍵

携帯電話の按分は通話明細から「業務通話時間 ÷ 総通話時間」を算出する方法が説明力が高いです。月末に通話記録を確認し、業務関連の相手(クライアント・取引先)との通話時間を合算して割合を求めます。記録がない場合は「1台を事業専用と私用で分けて使い、事業専用分を全額経費計上」するデュアルSIMや2台持ちの活用が現実的な代替手段です。freeeの家事按分計算例では、携帯を完全に事業専用にした場合の全額計上手順も解説されています。通話記録の保存が難しい場合は、この方法への切り替えを検討してください。

通話時間を記録していた個人事業主は「携帯通話時間を記録していたので合理的説明ができた」と振り返っています(家事按分を税務署に確認した実体験)。

CHECK

-> 光熱費・家賃・携帯代それぞれの按分基準(時間比・面積比・通話時間比)を確認し、今月分の計算結果をスプレッドシートに入力する(20分)

よくある質問

Q: 按分割合は毎月変えてもよいですか?

A: 変えることは可能ですが、毎月変更すると整合性の説明が複雑になります。年間を通じて同一基準で計算し、年末に年間平均を出す方法がシンプルで税務調査でも説明しやすいです。

Q: 光熱費の面積比と時間比はどちらを選ぶべきですか?

A: 「有利か否か」より「説明できるか否か」で選んでください。電気代は使用時間と連動するため時間比が合理的で説明がしやすく、家賃は使用空間と連動するため面積比が適切です。費用の性質に合った基準を選びましょう。

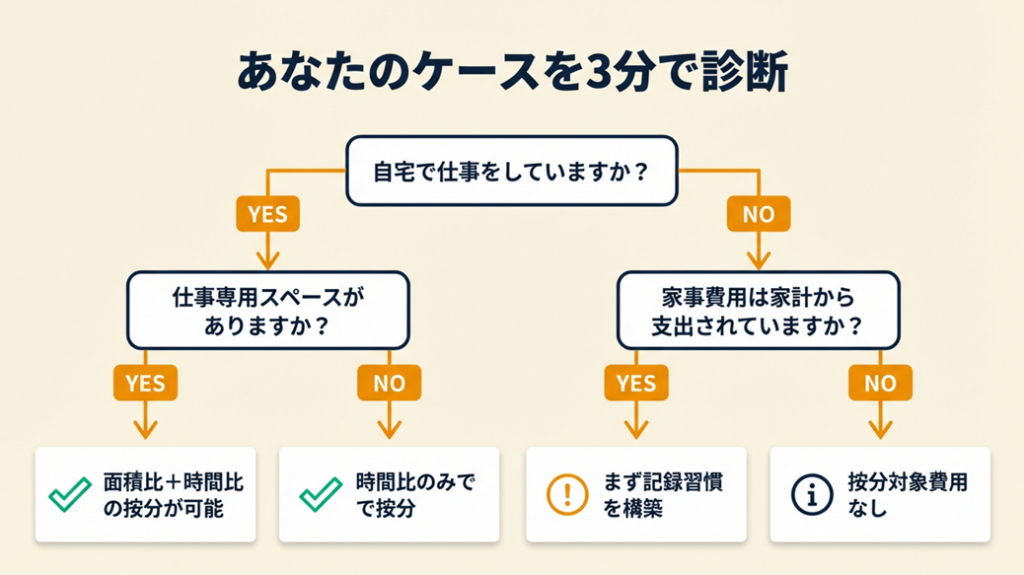

家事按分の対応を3分で診断

以下の質問に答えることで、自分のケースに適した対応がわかります。

Q1: 自宅で仕事をすることがありますか?

- Yes → Q2へ

- No → Result D(按分対象費用なし)

Q2: 仕事専用のスペース(部屋・デスクエリア)がありますか?

- Yes → Q3へ

- No → Result B(時間比による按分を検討)

Q3: 月の業務時間を記録または推計できますか?

- Yes → Result A(面積比+時間比の組み合わせ按分が可能)

- No → Result C(まず記録習慣の構築が先決)

Result A: 面積比+時間比を組み合わせた按分が可能

家賃は面積比、光熱費は時間比、携帯代は通話記録比でそれぞれ算出し、費用別に根拠を明記した記録を月次で保存してください。

Result B: 時間比のみで按分

仕事専用スペースがない場合でも、使用時間が証明できれば按分は認められます。1日の業務時間をカレンダーアプリやタスク管理ツールで記録し、月末に集計する習慣を作ってください。

Result C: 記録の仕組みを先に作る

按分割合を設定する前に、業務時間の記録手段を確立してください。Googleカレンダーに業務ブロックを入力するだけで月間業務時間が自動集計できます。記録なしで割合だけ設定しても税務調査で否認されるリスクが高いです。

Result D: 家事按分を適用しない

外出型の業種で自宅業務がない場合、家事按分の対象費用は発生しません。ただし外出時の交通費・駐車場代は別途経費計上が可能です。

CHECK

-> 診断結果を確認し、自分に該当するResultの対応を今週中に1つ実行する(5分)

よくある質問

Q: リビングを仕事でも使う場合、どう按分すればよいですか?

A: リビングを仕事にも使う場合は「リビング面積×(業務使用時間÷総時間)」を仕事専用部屋の面積に加算する二段階計算が合理的です。計算が複雑になると説明責任が重くなるため、按分割合は低くても仕事専用部屋のみで計算すると安全なケースもあります。

Q: 白色申告でも家事按分は使えますか?

A: 使えます。白色申告でも所得税法施行令96条第1号に基づいて家事按分は可能です。業務に必要な部分を明確に区分できる限り、白色申告者も青色申告者と同様に按分が認められます(所得税基本通達45-2)。いずれの申告形式においても、根拠の記録は必要です。記録ゼロで按分を申告すると否認リスクが高まります。

青色申告と白色申告の選択について詳しくは青色申告と白色申告の違いと選び方を参照してください。

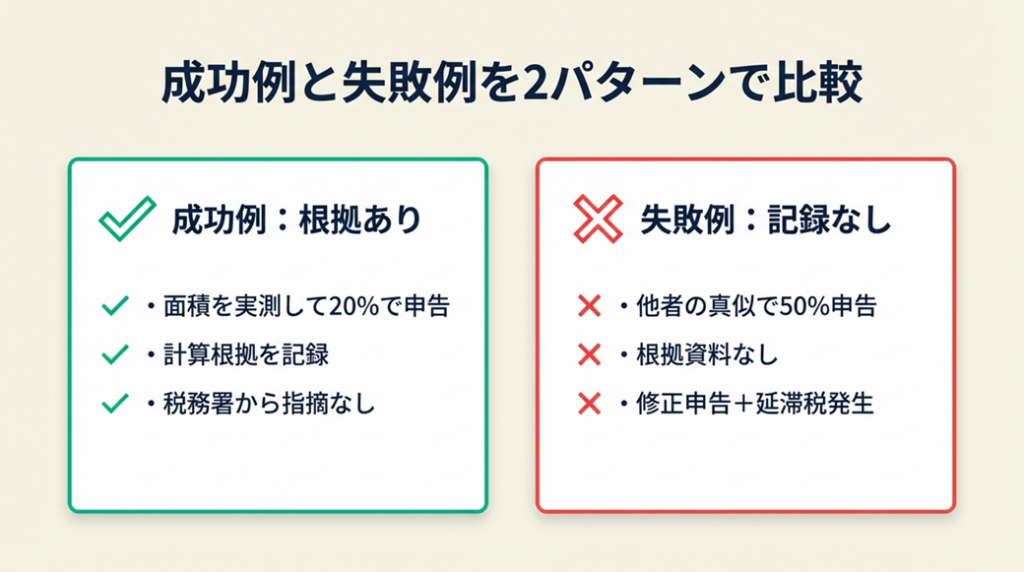

家事按分の実例は2パターンで比較

家事按分を申告した際に何が明暗を分けるのか、2つの事例で確認します。

ケース1(成功パターン): 面積比での按分申告

フリーランスのWebライターAさん(自宅兼事務所・65㎡、仕事部屋13㎡)は確定申告の準備を10月から始め、自宅の床面積を実測して仕事部屋の割合を13÷65=20%と算出しました。家賃・電気代・インターネット代に20%を按分割合として適用し、計算根拠(床面積メモ+計算式)をスプレッドシートにまとめた上で申告しました。税務署からの問い合わせはなく、翌年も同じ基準を継続しています。

「按分割合を面積比で1/4に設定して提出したが、税務署から特に指摘はなかった」

と振り返っています(家事按分を税務署に確認した実体験)。

Aさんが根拠を記録せずに「とりあえず30%」で申告していれば、税務調査時に合理的説明ができず修正申告を求められた可能性があります。

ケース2(失敗パターン): 記録なしでの高額按分

フリーランスのカメラマンBさんは「同業者が50%にしている」という話を聞いて、自宅兼事務所の家賃・光熱費・携帯代をすべて50%で按分申告しました。しかし計算根拠の記録は一切残しておらず、税務調査で「50%とした理由を示してください」と求められた際に説明できませんでした。結果として按分割合を20%に修正する更正処分を受け、追加納税と延滞税が発生しました。

「割合だけ決めて記録を残していなかったことが最大の失敗でした」

と振り返っています(実際に光熱費を按分して経費申告した体験談)。

Bさんが月次で業務時間・面積・通話時間を記録していれば、50%に届かないにしても30〜40%程度の合理的な割合を維持できた可能性があります。税務調査のリスクや適正申告の考え方については節税しすぎたフリーランスが陥る最悪の結末も参考にしてください。

CHECK

-> ケース2の失敗要因(記録なし・他者の割合をそのまま採用)を確認し、自分の按分根拠記録の有無をチェックする(5分)

よくある質問

Q: 税務調査が来たらどう対応すればよいですか?

A: 按分割合の計算根拠(面積計算書・業務時間記録・通話明細)を提示し、なぜその割合にしたかを説明します。説明できる根拠があれば割合の高低は問題になりません。根拠書類の保存期間は確定申告書類と同様に7年を目安にしてください(青色申告者の帳簿・決算関係書類は原則7年間の保存義務があります)。

Q: 税務調査で按分割合を下げるよう指摘された場合、修正申告は必要ですか?

A: 指摘を受けた場合は修正申告または更正処分の対象になる場合があります。合理的根拠を示して主張することも可能です。フリーランスに税理士が必要かどうかは税理士の選び方と依頼すべきケースを参照してください。

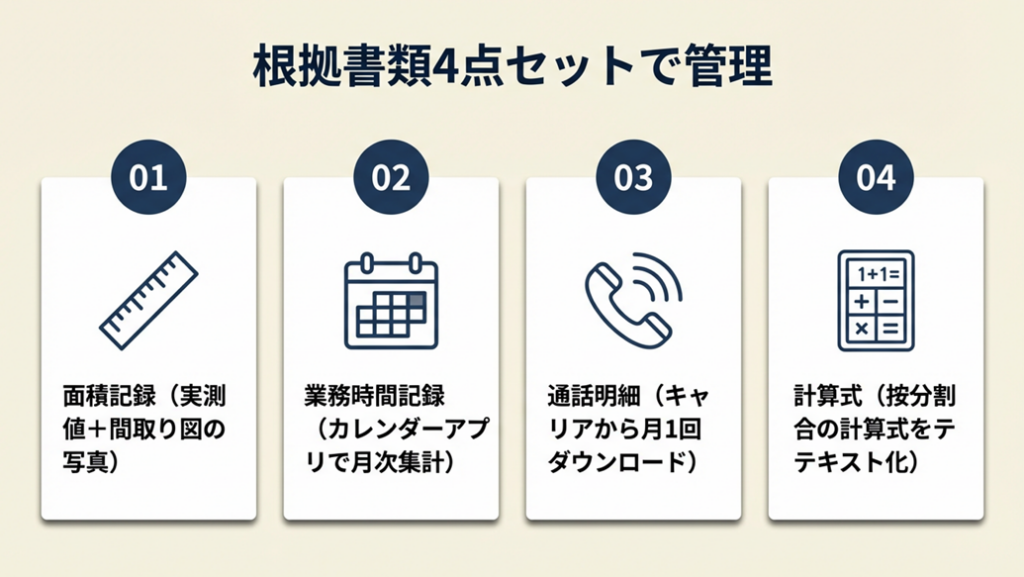

家事按分の根拠書類は4点セットで管理

根拠書類がなければ「記録を残していなかったことが最大の失敗」になります。どの程度の証拠を残せばよいかを4点セットで整理します。

面積記録は写真と計算式をセットで残す

床面積の根拠は「実測値の記録+間取り図への書き込み写真」の2点セットが理想です。間取り図がない場合は手書きで各部屋の縦横を記入したメモを残してください。計算式(例:13㎡÷65㎡=20%)をテキストで記録しておくだけで、税務調査時の説明が5分以内に完了します。年に1回確認するだけで十分です。

業務時間記録はカレンダーツールで自動化する

業務時間の記録はGoogleカレンダーに「業務時間」ブロックを入力する方法が継続しやすいです。月末にカレンダーの月次ビューを確認し、業務ブロックの合計時間を集計してスプレッドシートに転記します。この記録が光熱費按分の時間比根拠になります。弥生の家事按分解説でも、月次記録が税務対応の基本と紹介されています。記録が面倒と感じる場合は、週に1回15分だけ確認する曜日固定の習慣を作ってください。業務管理の習慣化についてはフリーランスの生産性向上と習慣術も参考になります。

通話明細は月1回ダウンロードして保存する

携帯代の按分根拠として通話明細は必須書類です。キャリアのマイページから毎月の通話明細PDFをダウンロードし、Googleドライブの「確定申告/按分根拠/通話明細」フォルダに保存してください。業務通話の相手(クライアント名)を明細に書き込んでおくと、後から確認した際に分類がスムーズになります。年末にまとめてダウンロードしようとすると、キャリアによっては過去12ヶ月分しか取得できない場合があるため、月次保存が安全です。

年末一括処理は修正リスクが高い

年末にまとめて按分処理をすると「1年前の業務時間を正確に思い出せない」「領収書の事業・私用分類が曖昧になる」という2つの問題が発生します。月次で按分根拠を記録した場合に比べ、年末一括処理は記憶に頼った推計値が多くなり、按分割合が過大になりやすく否認リスクも高まります。月次管理への移行が修正申告リスクを大幅に低減します。書類の電子保存については電子帳簿保存法のフリーランス対応も確認してください。

CHECK

-> 面積記録・業務時間記録・通話明細・計算式の4点セットがそろっているか確認し、不足している書類を今月中に準備する(30分)

よくある質問

Q: 領収書は何年間保存すればよいですか?

A: 申告区分によって異なります。青色申告者の場合、帳簿・決算関係書類・現金預金取引等関係書類(領収書を含む)は原則7年間の保存が義務付けられています(前々年分の事業所得が300万円以下の場合は5年間)。白色申告者の場合、法定帳簿は7年間、それ以外の書類(領収書・請求書など)は5年間保存が必要です。按分根拠となる記録(面積メモ・業務時間記録・通話明細)も、帳簿書類に準じて少なくとも7年保存することを目安にしてください。

Q: クラウド会計ソフトで按分根拠を管理できますか?

A: freee・弥生クラウドなどのクラウド会計ソフトでは、勘定科目ごとに按分割合を設定して自動計算する機能があります。設定した割合の根拠は別途ドキュメントで保存してください。会計ソフトの選び方についてはフリーランスにおすすめの会計ソフト比較を参照してください。

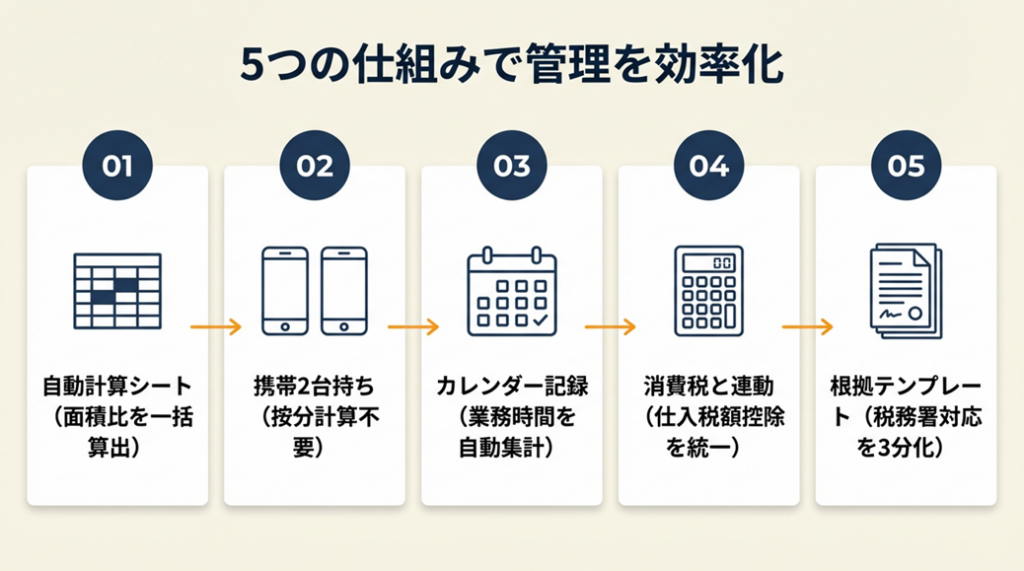

家事按分管理は5つの仕組みで解決

競合記事で見落とされがちな「仕組み化」の観点から5つのポイントを紹介します。

ポイント1: 面積比自動計算シートで按分割合を一括算出

- 【対象】: 自宅兼事務所で複数費用を按分している個人事業主

- 【効果】: 月次按分計算の時間を従来の60分から10分に短縮

- 【導入時間】: [低] 初回30分のみ

- 【見込める効果】: [高]

【手順】

- Googleスプレッドシートを新規作成し、「部屋名・面積・用途」の3列を作成する(5分)

- 各部屋の実測値を入力し、仕事部屋の面積÷総面積の計算式を入力する(10分)

- 費用別シートに家賃・電気代・ネット代の月額を入力するセルを作成し、面積比を自動乗算する式を設定する(10分)

- 毎月の費用明細が届いたら金額を入力するだけで按分額が自動計算される状態にする(月次5分)

【なぜ効くのか】: 計算を手動で行う場合、入力ミス・参照ミス・割合の前後不一致が発生しやすい。スプレッドシートで計算式を固定すると人的ミスが排除される(第1段階)。さらに年間データが蓄積されるため、前年比較が容易になり税務調査時の説明にも使える(第2段階)。「記録と計算を分離しない」という設計が、後から遡及不能な状況を防ぐ(第3段階)。

【注意点】: スプレッドシートの按分割合はいったん確定させたら年度内は変更しないこと。途中変更すると整合性が崩れ、税務調査時に説明できない状況になります。毎月精緻に割合を変更する作業は不要です。

【最初の一歩】: Googleスプレッドシートを開き、自宅の各部屋の面積を入力する(15分)

ポイント2: 携帯2台持ちで通話記録不要の全額計上を実現

- 【対象】: 通話記録の管理が煩雑で携帯代の按分をあきらめている個人事業主

- 【効果】: 携帯代の按分計算時間をゼロにしつつ、事業専用端末分を全額経費計上

- 【導入時間】: [中] 初回設定2時間(キャリア契約含む)

- 【見込める効果】: [高]

【手順】

- 格安SIM(月額1,000〜2,000円)で事業専用のSIMカードを契約する(30分)

- 既存スマートフォンをデュアルSIM対応にするか、3,000〜5,000円程度の格安端末を事業専用として購入する(30分)

- クライアント・取引先との連絡はすべて事業専用端末に統一する(移行期間1〜2週間)

- 事業専用端末の月額費用を「通信費・全額経費」として計上する(月次5分)

【なぜ効くのか】: 按分が必要になるのは私用と事業用が混在しているからです(第1段階)。混在そのものを物理的に分離すると、按分という計算ステップが不要になる(第2段階)。「分類の問題を分離で解決する」原則であり、他の費用(例:ネット回線を事業専用に契約)にも応用できる(第3段階)。

【注意点】: 事業専用端末の私用利用(SNS・動画視聴など)は避けること。私用利用の実態が確認されると全額経費計上が否認されるリスクがあります。

【最初の一歩】: 格安SIMの月額プランを比較サイト(例:マイネ王)で確認し、最安プランをメモする(10分)

ポイント3: 業務時間をGoogleカレンダーで記録して光熱費按分を自動化

- 【対象】: 在宅勤務時間がバラつきやすく光熱費の按分割合が毎年曖昧になる個人事業主

- 【効果】: 年間の業務時間記録を月次3分で完了させ、光熱費按分の根拠を自動生成

- 【導入時間】: [低] 初回設定15分

- 【見込める効果】: [中]

【手順】

- Googleカレンダーに「業務時間」専用カレンダーを新規作成し、色を他のカレンダーと区別する(5分)

- 毎日の業務開始・終了時にカレンダーにブロックを入力する(日次2分)

- 月末に「業務時間」カレンダーの月次ビューを確認し、合計業務時間を集計する(月次3分)

- 「月間業務時間÷720時間(月の総時間)」で按分割合を算出し、スプレッドシートに記録する(月次2分)

【なぜ効くのか】: タイムシートは記録と管理が別ツールになるため入力漏れが発生しやすい(第1段階)。Googleカレンダーはすでに毎日使うツールのため、習慣に乗せやすい(第2段階)。月次ビューでの時間集計が視覚的に確認できるため、按分割合が実態と大きくズレていないかのセルフチェックが自然に行える(第3段階)。

【注意点】: カレンダーブロックを後から大量に追記する「後付け入力」は避けること。税務調査で後付けと判断されると根拠としての信頼性が下がります。毎日の入力が原則です。

【最初の一歩】: Googleカレンダーを開き「業務時間」カレンダーを新規作成して今日の業務時間を入力する(5分)

ポイント4: 消費税課税事業者の家事按分は仕入税額控除と連動させる

- 【対象】: 消費税の課税事業者で、仕入税額控除の計算が家事按分と連動することを知らない個人事業主

- 【効果】: 仕入税額控除の過大計上リスクを排除し、消費税申告の正確性を確保

- 【導入時間】: [中] 初回理解30分+設定30分

- 【見込める効果】: [高]

【手順】

- 自分が消費税課税事業者かどうかを確認する。個人事業主の場合、基準期間(前々年)の課税売上高が1,000万円超であれば原則として課税事業者となります。なお、前々年の課税売上高が1,000万円以下でも、特定期間(前年の1月1日〜6月30日)の課税売上高が1,000万円超の場合や、インボイス(適格請求書発行事業者)の登録を受けている場合は課税事業者に該当します(国税庁 No.6501 納税義務の免除)(5分)

- 家事按分の対象費用(光熱費・通信費など)の消費税額を費用別に集計する(15分)

- 各費用の仕入税額控除額に按分割合を乗じて、事業使用分のみを控除対象とする(10分)

- 会計ソフト(freee・弥生)で家事按分の設定をすると仕入税額控除も自動按分される設定を確認する(10分)

【なぜ効くのか】: 所得税上の家事按分と消費税上の仕入税額控除は法的根拠が異なりますが、実務上は同一の按分割合を使うことで整合性が保たれます(第1段階)。割合が異なると税務調査時に「なぜ所得税と消費税で按分が違うのか」という追加の説明が必要になります(第2段階)。同一割合で統一すると説明コストがゼロになり、誤りも発生しにくくなります(第3段階)。

【注意点】: インボイス制度(2023年10月〜)に対応していない領収書は仕入税額控除の対象外になります。適格請求書(インボイス)が発行されているかどうかの確認は必須です。インボイス制度の詳細はフリーランスのインボイス制度対応ガイドで確認できます。

【最初の一歩】: 前々年(基準期間)の課税売上高を確認し、消費税課税事業者か否かを判定する。インボイス登録事業者の場合は売上高にかかわらず課税事業者であることも確認する(5分)

ポイント5: 按分根拠テンプレートを作って税務署対応を3分で完了させる

- 【対象】: 税務調査や税務署からの問い合わせに備えた書類準備ができていない個人事業主

- 【効果】: 税務署への説明対応時間を従来の数時間から3分に短縮

- 【導入時間】: [低] 初回作成45分

- 【見込める効果】: [高]

【手順】

- 「費用名・按分基準・按分割合・根拠資料名」の4列を含む表をスプレッドシートまたはWordで作成する(15分)

- 各費用の按分根拠資料(面積計算書・業務時間記録・通話明細)を一つのフォルダにまとめてリンクを表に貼り付ける(20分)

- 「按分根拠一覧」として年度ごとにPDF化して保存する(5分)

- 税務署から問い合わせが来た際は、このPDFを提示して説明を完了させる(対応時3分)

【なぜ効くのか】: 税務調査は申告後数年以内に突然来ることがあります(第1段階)。準備なしで対応しようとすると、過去の記録を探すだけで数時間かかります(第2段階)。根拠一覧を申告時に整備しておくと、調査が来ても即座に提示できるため精神的なストレスも大幅に軽減されます(第3段階)。

【注意点】: 根拠一覧を作っても根拠資料そのもの(面積メモ・通話明細・業務時間記録)がなければ機能しません。資料と一覧表を同時に整備してください。

【最初の一歩】: スプレッドシートに「費用名・按分基準・按分割合・根拠資料名」の4列を作り、今年計上している費用を1行ずつ入力する(15分)

CHECK

-> 5つのポイントのうち、今すぐ導入できるもの(ポイント1またはポイント3)を1つ選んで今日中に初回セットアップを完了させる(30〜45分)

よくある質問

Q: 会計ソフトで按分を設定すると自動で計算してくれますか?

A: freee・弥生クラウドなどは勘定科目ごとに按分割合を設定すると自動按分が可能です。ただし設定した割合の根拠は別途記録してください。ソフトが按分を自動計算しても、「なぜその割合か」の説明は納税者の責任です。

Q: 業種によって家事按分の相場に違いはありますか?

A: 業種より「実際の使用実態」が優先されます。在宅ライターで週5日フルリモートなら光熱費の時間比が35〜40%になることもあります。出張型のカメラマンで自宅作業が週1〜2日なら10〜15%が合理的です。同業者の相場ではなく自分の使用実態を根拠にしてください。経費率の考え方全般は個人事業主の経費率の目安と考え方も参考にしてください。

まとめ:家事按分は根拠記録が全て

家事按分の合否を決めるのは割合の高低ではなく、その割合を合理的に説明できる根拠記録があるかどうかです。面積比・時間比・通話記録比の3基準を費用の性質に合わせて選択し、月次でスプレッドシートに記録する習慣を作ることが、長期的に安心して申告を続けるための最短ルートです。年末一括処理は記憶頼りの推計が増え、誤りや否認リスクが高まるため、月次管理への移行を強く推奨します。

根拠書類を整えた状態で申告できることが、税務調査を気にせず事業に集中できる環境を作ります。まず今日、床面積を計測してスプレッドシートに入力するところから始めてください。

| 状況 | 次の一歩 | 所要時間 |

| まだ按分割合を決めていない | 自宅の床面積を実測して面積比を算出する | 15分 |

| 割合は決めているが根拠記録がない | 面積・業務時間・通話明細の4点セットを今月分から記録する | 30分 |

| 記録はあるが一覧化していない | 按分根拠一覧をスプレッドシートで作成してPDF保存する | 45分 |

| 消費税課税事業者で按分を仕入税額控除と連動させていない | 会計ソフトの按分設定を確認して消費税按分も統一する | 30分 |

家事按分割合目安に関するよくある質問

Q: 家事按分割合に上限はありますか?

A: 法律上の上限は規定されていませんが、按分割合が高いほど「合理的な説明」の難易度が上がります。自宅兼事務所では実態として20〜40%が多く、50%を超える場合は使用実態の説明が特に重要になります。根拠がある限り高い割合自体は問題になりませんが、割合が高いほど根拠の明確さが求められます。

Q: 確定申告書のどこに家事按分した金額を記載しますか?

A: 確定申告書Bの「収支内訳書(または青色申告決算書)」の費用欄に、按分後の金額(例:家賃10万円の20%=2万円)を記載します。按分前の金額ではなく按分後の金額を記入し、按分根拠は別途保存します。具体的な記入方法は国税庁の確定申告作成コーナーでも確認できます。

Q: 按分割合は毎年同じにしなければなりませんか?

A: 毎年同じにする義務はありませんが、変更する場合は変更理由が説明できるようにしてください。たとえば「引越しで仕事部屋の面積比が変わった」「フルリモートになり業務時間が増えた」など、実態の変化に基づく変更は合理的と判断されます。理由なく毎年割合が大きく変動すると税務調査時に疑問を持たれる場合があります。