フリーランスでも出産育児一時金は原則50万円を受給できます。厚生労働省が定める制度で、国民健康保険加入者も対象です。

この記事では対象条件から申請方法、差額請求まで7ステップで解説します。

この記事の結論

フリーランス・個人事業主が国民健康保険に加入していれば、出産育児一時金は原則1児あたり50万円を受給できます。

直接支払制度を利用すれば、出産時の窓口負担を大幅に軽減できます。費用が一時金を下回った場合は差額が振り込まれます。

申請に必要な書類と手続きの流れを事前に把握しておけば、出産前後の資金繰りに余裕を持てます。

今日やるべき1つ

自分の保険証を確認し、発行元(国民健康保険・協会けんぽ等)の公式サイトで「出産育児一時金」の申請方法を確認する(10分)。

状況別ショートカット

| 制度の基本を知りたい | 出産育児一時金の基本は4ポイントで整理 | 5分 |

| 自分が対象か確認したい | 出産育児一時金の対象を3分で診断 | 3分 |

| 申請方法を知りたい | 出産育児一時金は3つの方法で受け取る | 5分 |

| 手続き漏れを防ぎたい | 出産育児一時金の申請は7項目でチェック | 5分 |

| 実際の金額感を知りたい | 出産育児一時金の実例は2パターンで比較 | 5分 |

| 資金管理を最適化したい | 出産育児一時金の管理は5つの仕組みで解決 | 10分 |

出産育児一時金の基本は4ポイントで整理

「出産育児一時金って会社員だけの制度では?」と疑問に感じる方も多いのではないでしょうか。フリーランス・個人事業主でも、国民健康保険に加入していれば受給対象です。

出産育児一時金は出産費用を軽減する公的給付

出産育児一時金は、公的医療保険から支給される給付金です。妊娠・出産にかかる経済的負担を軽減する目的で設けられています。

協会けんぽ、健康保険組合、共済組合、国民健康保険など、いずれかの公的医療保険に加入していれば対象です(厚生労働省 出産育児一時金について)。

フリーランス・個人事業主の場合、主に国民健康保険または国民健康保険組合から支給されます。窓口は市区町村役場です。

会社員の扶養に入っている場合は、配偶者の健康保険から支給されます。

支給額は令和5年4月以降50万円が原則

令和5年4月1日以降の出産については、産科医療補償制度に加入する医療機関で妊娠週数22週以降に出産した場合、原則1児につき50万円が支給されます。

産科医療補償制度に未加入の施設での出産や、妊娠22週未満の出産の場合は48万8,000円です(協会けんぽ 出産育児一時金)。

なお、令和5年3月31日以前の出産は旧基準(原則42万円)が適用されます。出産時期によって支給額が異なる点に注意が必要です。

妊娠85日以上であれば早産・流産も対象

支給対象となるのは、妊娠12週(妊娠4か月・85日)以上の出産です。正常分娩だけでなく、早産、死産、流産、人工妊娠中絶も含まれます。

妊娠週数の計算は医療機関の診断書に基づいて行われます。不明な場合は担当医に確認してください。

双子など多胎妊娠は人数分を支給

双子や三つ子など多胎妊娠の場合、子ども1人ごとに一時金が支給されます。双子なら100万円、三つ子なら150万円が支給額の目安です。

双子を出産したフリーランスからは「双子出産で一時金100万円を受給し、出産費用約75万円をカバーして差額を請求、退院時の窓口支払いを0円にできた」という声も上がっています(【双子出産】出産育児一時金の差額が出たので請求してみた)。

CHECK

・国保・協会けんぽ等、保険証の発行元を確認

・妊娠22週以降なら50万円、未満なら48万8,000円

・双子以上は人数分が支給される

出産育児一時金の基本に関するよくある質問

Q. フリーランスでも会社員と同じ金額を受け取れる?

はい、国民健康保険に加入していれば、原則として同じ50万円を受給できます。保険の種類によって支給額が変わることはありません。

Q. 夫の扶養に入っている場合はどこから支給される?

夫が加入している健康保険(協会けんぽや健保組合など)から支給されます。申請窓口は夫の勤務先の総務部門または保険者です。

出産育児一時金は50万円が原則

支給額の詳細を把握しておくと、出産費用との差額を正確にシミュレーションできます。「結局いくら自己負担になるのか」と気になる方も多いですが、事前に計算しておけば見通しが立ちます。

産科医療補償制度加入施設で50万円

令和5年4月1日以降に、産科医療補償制度に加入している医療機関で妊娠22週以降に出産した場合、1児につき50万円が支給されます。

産科医療補償制度とは、分娩に関連して発症した脳性麻痺の赤ちゃんとその家族を補償する制度です。現在ほとんどの分娩施設が加入しています(常陽銀行 出産育児一時金直接支払制度の概要)。

未加入施設・22週未満は48万8,000円

産科医療補償制度に加入していない施設での出産や、妊娠22週未満の出産(流産・死産・人工妊娠中絶を含む)の場合は、48万8,000円が支給額です。

差額の1万2,000円は産科医療補償制度の掛金相当分です。

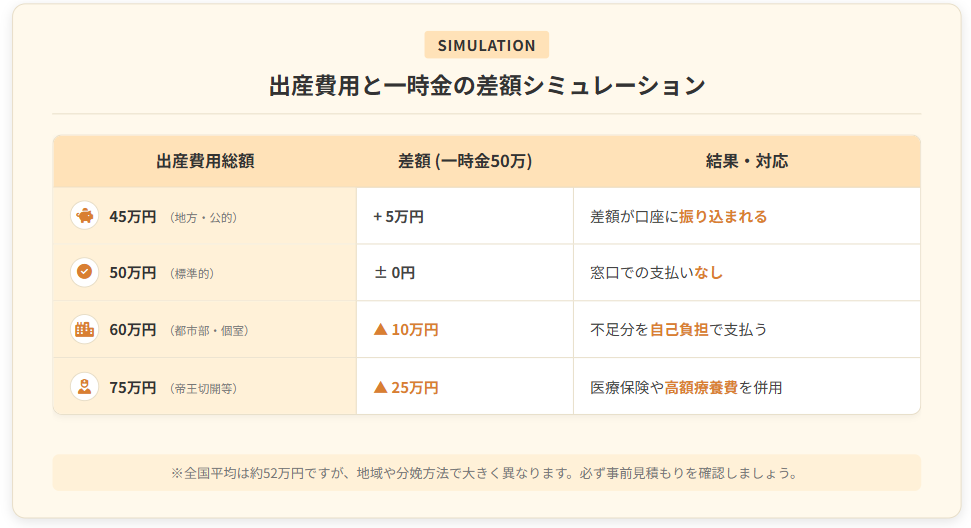

出産費用との差額シミュレーション

厚生労働省の調査によると、正常分娩の出産費用は2024年度上半期で全国平均約51万8,000円です(室料差額等を除く)。

地域や施設によって大きく異なります。都市部や個室利用、無痛分娩などのオプションを選ぶと60万円〜80万円になることも珍しくありません。

一時金50万円と出産費用の差額パターン:

| 出産費用 | 一時金 | 差額 | 結果 |

| 45万円 | 50万円 | +5万円 | 差額が振り込まれる |

| 50万円 | 50万円 | 0円 | 窓口負担なし |

| 60万円 | 50万円 | -10万円 | 10万円を自己負担 |

| 75万円(帝王切開等) | 50万円 | -25万円 | 25万円を自己負担 |

出産費用は事前見積もりより上振れするケースもあるため、余裕を持った資金計画をおすすめします。

CHECK

・産科医療補償制度加入施設なら50万円が支給

・出産費用は全国平均約51万8,000円

・見積もりに1割程度の余裕を持って計算

出産育児一時金の支給額に関するよくある質問

Q. 帝王切開の場合、一時金の額は変わる?

一時金の支給額は変わりません。ただし、帝王切開は保険診療の対象となるため、高額療養費制度が適用される可能性があります。民間医療保険の入院・手術給付金が受け取れる場合もあります。

Q. 里帰り出産でも同じ金額を受け取れる?

はい、里帰り出産でも支給額は変わりません。ただし、住民票のある自治体と出産する医療機関の所在地が異なる場合、手続き方法が変わることがあります。事前に保険者に確認してください。

出産育児一時金の対象を3分で診断

「自分は本当に対象なのか」「どの保険から支給されるのか」と迷う方も多いのではないでしょうか。以下の診断で3分以内に判定できます。

Q1: 公的医療保険(健康保険・国民健康保険など)に加入していますか?

- はい → Q2へ

- いいえ → 【結果A】対象外の可能性

Q2: 妊娠12週(85日)以上の出産ですか?

- はい → Q3へ

- いいえ → 【結果B】対象外

Q3: 自分の名義の保険証を持っていますか?(被保険者本人)

- はい → 【結果C】自分の保険から受給

- いいえ → Q4へ

Q4: 配偶者や親の扶養に入っていますか?

- はい → 【結果D】扶養元の保険から受給

- いいえ → 【結果E】保険者に個別確認が必要

診断結果の活用方法

| 結果A | 国民健康保険への加入手続きを検討する |

| 結果B | 医療機関に妊娠週数を確認する |

| 結果C | 自分の保険証の発行元に申請方法を確認する |

| 結果D | 扶養元(配偶者等)の勤務先または保険者に申請方法を確認する |

| 結果E | 市区町村役場の国保窓口に相談する |

この診断はあくまで目安です。

CHECK

・公的医療保険への加入が受給の前提条件

・妊娠12週(85日)以上で支給対象

・扶養に入っている場合は扶養元の保険から支給

出産育児一時金の対象診断に関するよくある質問

Q. 結果Aになったが、出産までに保険加入すれば対象になる?

はい、出産日時点で公的医療保険に加入していれば対象です。国民健康保険は住民登録のある市区町村役場で加入手続きできます。

Q. フリーランスで国保と任意継続どちらがいい?

会社を退職してフリーランスになった場合、退職後2年間は任意継続被保険者として元の健康保険に加入し続けることも可能です。

保険料や手続きの利便性を比較して選択してください。

出産育児一時金は3つの方法で受け取る

支給方法は「直接支払制度」「受取代理制度」「産後申請」の3パターンがあります。どの方法を選ぶかで、出産時の窓口負担や入金タイミングが大きく変わります。

直接支払制度は窓口負担を最小化

直接支払制度は、加入している医療保険者が医療機関へ一時金を直接支払う方法です。出産費用と一時金が相殺されるため、退院時の窓口負担を大幅に軽減できます。

出産費用が50万円以内であれば、窓口での支払いが0円になることもあります(楽天保険の総合窓口 出産育児一時金)。

利用するには、出産前に医療機関で「直接支払制度利用の同意書」に署名します。ほとんどの分娩施設で対応しているため、初診時または妊娠中期に病院側に確認しておけば問題ありません。

受取代理制度は小規模施設向け

受取代理制度は、直接支払制度に対応していない小規模な医療機関や助産院で利用される方法です。出産前に保険者へ申請書を提出し、一時金を医療機関が代理で受け取る仕組みです。

直接支払制度との違いは、申請のタイミングと手続き先です。受取代理制度は出産予定日の2か月前から保険者への申請が必要です。

産後申請は一時的な立替が必要

産後申請は、出産費用をいったん全額自己負担し、後日保険者に申請して一時金を受け取る方法です。

退院時にまとまった金額(50万円〜80万円程度)を立て替える必要があります。クレジットカードの限度額や貯蓄の余力を事前に確認しておくことが必要です。

産後申請を選ぶメリットは、クレジットカードのポイント還元を受けられる点です。高額な出産費用をカード払いにすれば、数千円〜1万円程度のポイントが付与される可能性があります。

| 支給方法 | 窓口負担 | 申請タイミング | 向いているケース |

| 直接支払制度 | 最小化 | 出産前(同意書署名) | 窓口負担を抑えたい方 |

| 受取代理制度 | 最小化 | 出産予定日2か月前 | 小規模施設で出産する方 |

| 産後申請 | 全額立替 | 出産後 | ポイント還元を狙いたい方 |

CHECK

・直接支払制度なら窓口負担を最小化できる

・受取代理制度は出産予定日2か月前に申請

・産後申請はポイント還元を狙える

出産育児一時金の受取方法に関するよくある質問

Q. 直接支払制度を使うと、差額はどうなる?

出産費用が一時金を下回った場合、差額は保険者から被保険者の口座に振り込まれます。振込時期は保険者によって異なりますが、退院後1〜2か月程度が目安です。

Q. 産後申請の場合、いつまでに申請すればいい?

出産日の翌日から2年以内に申請する必要があります。申請期限を過ぎると受給できなくなるため、退院後なるべく早く手続きを進めてください。

出産育児一時金の申請は7項目でチェック

「書類が多くて何から準備すればいいかわからない」と感じる方も珍しくありません。以下のチェックリストを印刷またはコピーして、1項目ずつ確認していけば漏れを防げます。

出産前チェックリスト(4項目)

- 保険証の発行元(国保・協会けんぽ等)を確認したか

- 出産予定の医療機関に「直接支払制度の利用可否」を確認したか

- 直接支払制度を利用する場合、同意書に署名したか

- 受取代理制度を利用する場合、出産予定日2か月前に保険者へ申請したか

出産後チェックリスト(3項目)

- 医療機関から「出産費用の領収書・明細書」を受け取ったか

- 差額が発生する場合、保険者への差額申請書を入手したか

- 振込口座情報(本人名義)を準備したか

国民健康保険の場合、申請先は住民票のある市区町村役場の国保窓口です。

必要書類は自治体によって異なるため、事前に電話または窓口で確認しておくと安心です(江戸川区 出産したとき)。

CHECK

・出産前に保険証の発行元と直接支払制度を確認

・出産後は領収書と差額申請書を準備

・申請先は住民票のある市区町村役場

出産育児一時金の申請チェックリストに関するよくある質問

Q. 必要書類を紛失した場合はどうすればいい?

領収書や明細書は医療機関に再発行を依頼できます。再発行には手数料がかかる場合があるため、退院時に原本をしっかり保管しておくことが大切です。

Q. マイナンバーカードは必要?

自治体や保険者によっては、マイナンバーの記載や本人確認書類としてマイナンバーカードが求められる場合があります。事前に申請先に確認してください。

出産育児一時金の実例は2パターンで比較

ここでは、実際の体験談をもとに成功パターンと注意すべきリスクを解説します。

ケース1: 直接支払制度の活用で窓口負担0円

状況: 双子を妊娠した30代のフリーランスWebデザイナー。国民健康保険に加入しており、一時金は2人分で100万円の支給対象。

判断: 妊娠中期に医療機関で直接支払制度の同意書に署名し、出産費用約75万円と一時金100万円が相殺される形で手続きを進めた。

結果: 退院時の窓口支払いは0円。差額約25万円は後日国保から振り込まれた。

直接支払制度を活用した双子を出産したWebデザイナーは「双子出産で一時金100万円を受給し、出産費用約75万円をカバーして差額を請求、退院時の窓口支払いを0円にできた」と振り返っています(【双子出産】出産育児一時金の差額が出たので請求してみた)。

分岐点: もし直接支払制度を利用していなければ、退院時に75万円を立て替える必要があり、資金繰りに大きな負担がかかっていた可能性があります。

ケース2: 予定外の帝王切開で自己負担増

状況: 20代のフリーランスライター。自然分娩を予定していたが、緊急帝王切開となり入院期間も延長された。

判断: 事前の費用シミュレーションを十分に行わず、民間医療保険にも加入していなかった。

結果: 出産費用が一時金50万円を大幅に超え、想定外の自己負担が発生した。

緊急帝王切開を経験したフリーランスライターからは「緊急帝王切開と入院延長で一時金を超える医療費が発生し、加入していた生命保険の入院給付金で不足分を賄った」という声も上がっています(緊急帝王切開を経験した私が考える、出産育児一時金の意味)。

分岐点: もし事前に民間医療保険に加入し、費用シミュレーションを行っていれば、突発的な出費にも落ち着いて対応できた可能性があります。

CHECK

・直接支払制度を使えば窓口負担を軽減できる

・帝王切開など予定外の事態に備えて保険を確認

・費用シミュレーションは出産2か月前に実施

出産育児一時金のケーススタディに関するよくある質問

Q. 帝王切開になる確率はどのくらい?

厚生労働省の調査によると、帝王切開の割合は施設によって異なりますが、全体では約22%程度です(病院では約27%、診療所では約15%)。

予定外の帝王切開に備えて、民間医療保険への加入や高額療養費制度の確認をおすすめします。

Q. 差額が振り込まれるまでどのくらいかかる?

保険者によって異なりますが、直接支払制度を利用した場合の差額は、退院後1〜2か月程度で振り込まれることが多いです。

産後申請の場合は、申請から2〜3か月程度かかる場合があります。

出産育児一時金の管理は5つの仕組みで解決

フリーランスとして出産前後の資金繰りに不安を感じる方も多いのではないでしょうか。以下の5つのハックで、一時金を最大限に活用しながら家計を安定させる仕組みを構築できます。

ハック1: 出産費用シミュレーターで自己負担を事前把握

【対象】 出産予定の医療機関が決まっており、費用の概算を把握したいフリーランスの方

【効果】 一時金50万円との差額を正確に計算し、自己負担額を出産2か月前に把握できる

【導入時間】 30分

【見込める効果】 高

【手順】

- 出産予定の医療機関に電話またはメールで「出産費用の概算見積もり」を依頼する(5分)

- 見積もり項目(分娩介助料、入院費、個室差額、無痛分娩オプション等)を確認し、スプレッドシートに入力する(10分)

- 一時金50万円から見積もり総額を引き、差額を計算する(5分)

- マイナスの場合は必要な自己資金額、プラスの場合は振込予定額として資金計画に反映する(10分)

【コツ】 病院の見積もりに1割程度の余裕を上乗せして計算するのがおすすめです。実際の出産は予定外の処置や入院延長が発生しやすく、見積もりより上振れするケースが多いためです。

【注意点】 見積もりはあくまで予定額です。帝王切開や入院延長で大幅に変わる可能性があります。余裕を持った資金計画を前提としてください。

【最初の一歩】 今日中に出産予定の医療機関に概算見積もりを依頼する電話をかける(5分)。

ハック2: 入金カレンダーで差額振込を可視化

【対象】 直接支払制度を利用予定で、差額の振込タイミングを把握したいフリーランスの方

【効果】 差額がいつ振り込まれるかを把握し、産後の資金繰り計画を30日前に立てられる

【導入時間】 20分

【見込める効果】 中

【手順】

- ExcelまたはGoogleスプレッドシートで「出産関連入金カレンダー」を作成する(5分)

- 出産予定日、退院予定日、差額申請予定日を入力する(5分)

- 保険者に差額振込までの目安日数を確認し、入金予定日を計算する(5分)

- フリーランスとしての売上入金スケジュールと並べて、資金の流れを可視化する(5分)

【コツ】入金カレンダーは未来の資金繰りを予測するためのツールです。フリーランスは「いつ・いくら入るか」を先読みしておくと、出産前後の支出との調整がしやすくなります。家計簿は過去の記録です。

【注意点】 差額振込の時期は保険者によって1〜3か月程度の幅があります。余裕を持ったスケジュールで計画してください。

【最初の一歩】 今日中にスプレッドシートを作成し、出産予定日と退院予定日を入力する(10分)。

ハック3: 民間保険の給付条件を事前確認

【対象】 民間医療保険に加入しており、出産時の給付金を受け取りたいフリーランスの方

【効果】 帝王切開や入院延長時に給付金10〜30万円を追加で受け取れる可能性を把握できる

【導入時間】 1時間

【見込める効果】 高

【手順】

- 加入している民間医療保険の証券または契約内容確認書を手元に用意する(5分)

- 「入院給付金」「手術給付金」の支給条件と金額を確認する(15分)

- 帝王切開が対象になるか、何日目から入院給付金が出るかを確認する(15分)

- 不明点があれば保険会社のカスタマーセンターに電話して確認する(20分)

- 確認結果をスプレッドシートに記録し、出産費用シミュレーションに反映する(5分)

【コツ】 電話で具体的なケースを想定して質問することです。正確な情報を得られます。約款は専門用語が多く読み解きにくいためです。

【注意点】 妊娠後に加入した保険は、その妊娠に関する給付が免責となる場合があります。契約時期を必ず確認してください。

【最初の一歩】 今日中に保険証券を手元に用意し、入院給付金の金額と条件をメモする(15分)。

ハック4: 自治体独自の出産支援を同時申請

【対象】 居住地の自治体が独自の出産支援制度を設けているか確認したいフリーランスの方

【効果】 一時金に加えて自治体からの給付金5〜10万円を追加で受け取れる可能性がある

【導入時間】 30分

【見込める効果】 中

【手順】

- 「〇〇市(区) 出産 助成」で検索し、自治体の公式ページを確認する(10分)

- 出産・子育て応援交付金(国の制度)、出産祝い金(自治体独自)の有無を確認する(10分)

- 申請条件(居住要件、申請期限等)と必要書類を確認する(5分)

- 出産育児一時金と同時に申請できるよう、書類リストを作成する(5分)

【コツ】 自治体によっては出産育児一時金とは別に10万円以上の給付がある場合があります。トータルで考えると選択肢が広がります。

【なぜ効くのか】 令和4年度から国の「出産・子育て応援交付金」が始まりました。妊娠届出時に5万円、出生届出後に5万円が支給される自治体が増えています。一時金と合わせて活用すれば、出産費用の大部分をカバーできる可能性があります。

【注意点】 自治体によって制度の有無や金額が異なります。転居予定がある場合は、転居先の制度も確認してください。

【最初の一歩】 今日中に「〇〇市(区) 出産 助成」で検索し、公式ページをブックマークする(10分)。

ハック5: 産前産後の売上スケジュールを事前調整

【対象】 出産前後に売上が減少することが予想され、資金繰りを安定させたいフリーランスの方

【効果】 出産前後3か月の資金ショートリスクを軽減できる

【導入時間】 3〜5時間

【見込める効果】 高

【手順】

- 出産予定日の前後2か月間を「稼働制限期間」として設定する(5分)

- 継続案件のクライアントに、稼働制限期間中の納品スケジュール調整を相談する(1〜2時間)

- 稼働制限期間前に「前倒し納品」が可能な案件を洗い出し、請求サイクルを調整する(1時間)

- 産後の復帰時期と稼働量の目安を決め、クライアントに共有する(30分)

- 入金予定(売上+一時金差額)と支出予定(固定費+出産関連費用)をカレンダーに並べて確認する(30分)

【コツ】出産2か月前から稼働を減らすことです。余裕を持ったスケジュールにすれば、体調の変化や予定外の入院リスクに対応でき、クライアントへの迷惑も少なくなります。

【なぜ効くのか】 フリーランスには育児休業給付金がありません。出産前後の収入減少を自分でカバーする必要があります。

事前にスケジュールを調整しておけば、「仕事も育児も中途半端」という状況を避けられます。

【注意点】 クライアントによっては稼働制限を受け入れられない場合もあります。早めに相談し、必要に応じて代替リソースの提案も検討してください。

【最初の一歩】 今日中にメインクライアント1社に出産予定と稼働制限期間を伝えるメールを送る(15分)。

CHECK

・費用シミュレーションで自己負担額を事前把握

・入金カレンダーで差額振込を可視化

・クライアントへの連絡は出産2か月前までに

出産育児一時金の管理ハックに関するよくある質問

Q. フリーランスは育児休業給付金をもらえない?

原則としてもらえません。育児休業給付金は雇用保険の制度であり、フリーランス・個人事業主は対象外です。

ただし、2024年以降、国民年金の第1号被保険者向けに育児期間中の保険料免除制度が拡充されています。

Q. 出産手当金はフリーランスでももらえる?

出産手当金は健康保険の被保険者本人が対象であり、国民健康保険には同様の制度がありません。フリーランスで国保に加入している場合は受給できません。

まとめ:出産育児一時金は事前準備で活用

フリーランス・個人事業主でも、国民健康保険に加入していれば出産育児一時金は原則50万円を受給できます。

直接支払制度を利用すれば窓口負担を最小限に抑えられます。費用が一時金を下回った場合は差額が振り込まれます。

出産前に「自分がどの保険から支給されるか」「どの支給方法を選ぶか」「申請に必要な書類は何か」を把握しておくことが大切です。

会社員と違って総務や人事からの案内がないフリーランスにとって、情報収集と事前準備は自己責任となります。

この記事で紹介した7項目のチェックリストと5つの管理ハックを活用することで、出産前後の資金繰りに見通しが立ちます。

状況別/次の一歩

| これから出産予定の医療機関を決める | 医療機関に直接支払制度の対応有無と費用概算を確認する | 30分 |

| すでに医療機関が決まっている | 直接支払制度の同意書に署名し、差額シミュレーションを行う | 20分 |

| 出産後で差額が発生している | 保険者に差額申請書を請求し、必要書類を準備する | 30分 |

| 資金繰りに不安がある | 入金カレンダーを作成し、一時金の入金時期を可視化する | 20分 |

出産育児一時金に関するよくある質問

Q. 出産育児一時金の申請期限はいつまで?

出産日の翌日から2年以内に申請する必要があります。期限を過ぎると時効により受給権が消滅します。退院後なるべく早く手続きを進めてください(厚生労働省 出産育児一時金について)。

Q. 海外で出産した場合も対象になる?

日本の公的医療保険に加入していれば、海外での出産も支給対象です。

ただし、申請には現地の医療機関が発行する出産証明書の翻訳文など、追加書類が必要となる場合があります。詳細は加入している保険者に確認してください。

Q. 退職後に出産した場合はどうなる?

退職日までに継続して1年以上被保険者だった場合、退職後6か月以内の出産であれば、元の健康保険から一時金を受給できる場合があります。

ただし、国民健康保険に加入した場合は国保からの支給となるため、二重受給はできません。

Q. 付加給付がある健康保険組合とは?

一部の健康保険組合では、法定の50万円に加えて独自の付加給付を上乗せしているところがあります。

配偶者が大企業の健保組合に加入している場合は、付加給付の有無を確認すると追加で数万円を受け取れる可能性があります。

Q. 確定申告で医療費控除は使える?

出産費用から出産育児一時金を差し引いた自己負担分が、その年の医療費として医療費控除の対象です。

妊婦健診の自己負担分や交通費も含めて年間10万円を超える場合は、確定申告で所得控除を受けられます。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 厚生労働省「出産育児一時金について」

- 全国健康保険協会(協会けんぽ)「出産育児一時金について」

- 江戸川区「出産したとき(出産育児一時金)」

民間調査/企業

- 楽天保険の総合窓口「出産育児一時金が50万円に増額!」

- 常陽銀行「出産育児一時金直接支払制度の概要」

体験談/ユーザーの声

※記事内容は2026年1月時点の税制・法令に基づいています。