この記事でわかること

- 特別加入制度で最短1日・3点の書類のみで申請できる具体的な手順

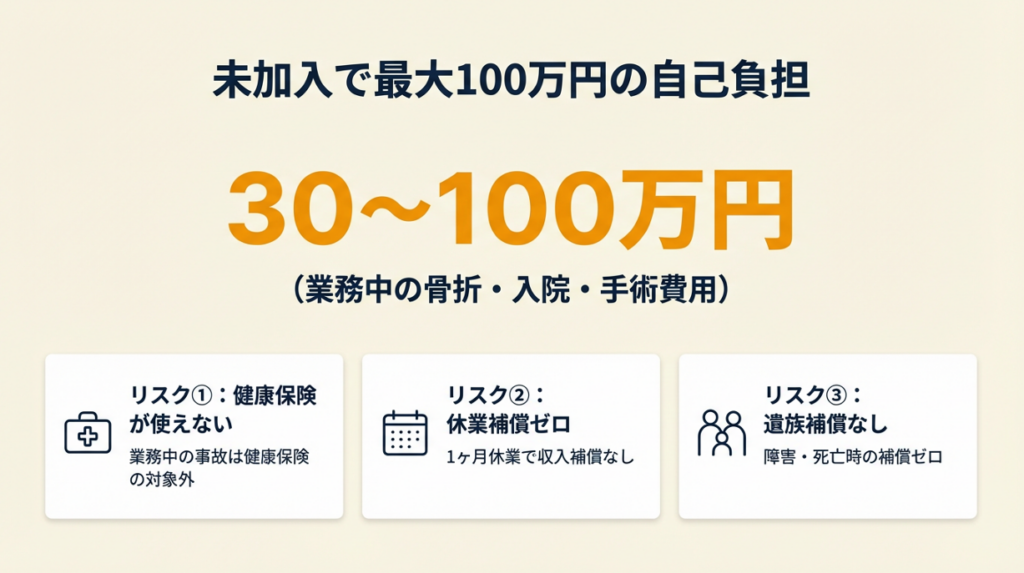

- 未加入のまま業務中に骨折した場合の自己負担額(30〜100万円規模)

- 年間2〜3万円の保険料で受けられる5種類の補償内容

個人事業主の労災保険加入は義務ではありませんが、特別加入制度を利用すれば最短1日で申請が完了します。労災保険法第33条に基づく制度で、事故時の療養・休業補償を受けられます。この記事では加入判断から手続き・必要書類・保険料まで一括解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主は「特別加入制度」を使えば労災保険に加入でき、最短1日で申請が完了します。加入義務はないものの、業務中の事故発生時に療養・休業・障害の各補償を受けるために加入しておくことが強く推奨されます。手続きは最寄りの労働基準監督署または労働保険事務組合で無料相談でき、必要書類は確定申告書控えなど3点が基本です。

今日やるべき1つ

最寄りの労働基準監督署に電話し「特別加入の相談をしたい」と伝えて予約を取る(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 加入すべきか判断できない | 個人事業主の労災保険加入は3問で自己診断 | 3分 |

| 手続き・書類を今すぐ知りたい | 個人事業主の労災保険加入手続きは4ステップで完了 | 5分 |

| 実際の体験談を先に読みたい | 個人事業主の労災保険加入は2パターンの実例で比較 | 5分 |

| 保険料や補償内容を確認したい | 個人事業主の労災保険加入に義務はないが3つのリスクがある | 4分 |

| 加入後の管理方法を知りたい | 個人事業主の労災保険加入は5つの仕組みで管理 | 6分 |

個人事業主の労災保険加入は特別加入が唯一の選択肢

個人事業主が労災保険に加入するには「特別加入制度」が唯一のルートです。通常の労災保険との仕組みの違いと、補償内容を確認します。

労災保険の特別加入制度は個人事業主が対象

通常の労災保険は「労働者」を保護するための制度であり、雇用主側の個人事業主は適用対象外です。ただし、労災保険法第33条が定める「特別加入制度」を使えば、個人事業主・フリーランスも任意で加入できます。

加入できないわけではなく「通常ルートでは加入できないが、特別加入ルートなら加入できる」という構造です。この違いを知らずに「自分には関係ない」と諦めている方は、補償の機会を失っています。

詳細は厚生労働省の特別加入制度ページで公式情報を確認できます。なお、労災以外の社会保険全体の仕組みはフリーランスの社会保険加入と保険料軽減策で整理されています。

特別加入の対象は3種類の事業主

特別加入の対象者は大きく3種類に区分されます。①中小事業主等(常時300人以下の労働者を使用する事業主)、②一人親方等(常時労働者を使用しない個人事業主)、③海外派遣者、です。

フリーランスや一人で働く個人事業主は②「一人親方等」に該当するケースが最も多く、建設業・運送業・林業・漁業など対象業種が指定されています。なお、2024年11月の制度改正により、企業等から業務委託を受けるフリーランスは業種・職種を問わず特別加入が可能となりました(IT・デザイン・ライティング等を含む)。自分の業種が対象かどうかを最初に確認することが、手続きの第一歩です。業種確認は厚生労働省 令和6年11月からの特別加入制度の拡大のページで行えます。

特別加入の補償内容は5種類

特別加入で受けられる補償は、療養補償・休業補償・障害補償・遺族補償・葬祭料の5種類です。通常の健康保険では業務中の事故は補償されないため、業務中にけがをした場合の補償の空白を埋める役割を果たします。

加入前に補償範囲を把握しておくことで、万が一の際に迷わず請求できます。

CHECK

自分の業種が特別加入の対象かどうかを厚生労働省 令和6年11月からの特別加入制度の拡大で確認し、対象であれば監督署への相談予約を入れる(10分)

よくある質問

Q: 特別加入制度と通常の労災保険は何が違いますか?

A: はい、違います。通常の労災保険は雇われている「労働者」が対象ですが、特別加入制度は個人事業主や一人親方が任意で加入できる仕組みです。補償内容は同等ですが、保険料の計算基準(給付基礎日額)を自分で選択できる点が異なります。

Q: 特別加入できない業種はありますか?

A: 2024年11月の制度改正以降、企業等から業務委託を受けるフリーランスは業種・職種を問わず特別加入できます。自分の状況が対象かどうかは、最寄りの労働基準監督署または厚生労働省のページで事前に確認してください。

CHECK

・特別加入制度は労災保険法第33条に基づく任意加入の仕組みである

・2024年11月以降、業務委託を受けるフリーランスは業種不問で加入対象となった

・補償は療養・休業・障害・遺族・葬祭料の5種類

個人事業主の労災保険加入に義務はないが3つのリスクがある

加入義務がない制度だからこそ、未加入のままでいるリスクを数値で把握しておく必要があります。業務中の事故が発生したとき、個人事業主には3つの補償の空白が生じます。

未加入リスク①業務中の事故は健康保険が使えない

健康保険(国民健康保険含む)は、業務中の事故・けがに対して原則適用されません。業務中に骨折した場合、治療費の全額を自己負担するケースが発生します。骨折の入院・手術費用は30〜100万円規模になることもあり、補償なしではキャッシュフローに深刻な影響が出ます。

「健康保険があるから大丈夫」という認識は業務中の事故には通用しません。特に建設業・運送業・農林業など身体的リスクが高い業種では、この空白は無視できない水準です。フリーランスが病気・けがで休業した際に使える公的制度も合わせて確認しておくと、備えの全体像が把握できます。

未加入リスク②休業中の収入補償がゼロになる

雇用されている労働者なら、業務中のけがによる休業は労災保険から「休業補償給付(給付基礎日額の80%)」を受けられます。未加入の個人事業主が業務中のけがで1ヶ月休業した場合、収入補償は一切ありません。

給付基礎日額は自分で設定でき、上限は現在3,500〜25,000円/日の範囲です。月20日稼働とすると、日額10,000円で設定していれば月16万円相当の補償が受けられます。この差は、長期療養が必要な重傷の場合に特に大きく影響します。

未加入リスク③障害・死亡時に遺族への補償がない

業務中の事故で後遺障害が残った場合や死亡した場合、未加入では遺族補償・障害補償がゼロです。特に家族を養っている個人事業主の場合、万が一の際に家族の生活が立ち行かなくなるリスクがあります。

労働者災害補償保険法の趣旨は「予測できないリスクへの備え」です。加入の必要性は事故が起きるまで実感しにくいからこそ、事前に検討する価値があります。

CHECK

加入しない場合のリスク(治療費・休業損失・遺族補償)を書き出し、特別加入の年間保険料と比較して費用対効果を判断する(15分)

よくある質問

Q: 年間の保険料はどのくらいかかりますか?

A: 給付基礎日額と事業の種類によって異なります。一人親方の場合、給付基礎日額8,000円・建設業以外の業種では年間2〜3万円程度が目安です。建設業は保険料率が高めに設定されています。正確な金額は厚生労働省のシミュレーターで試算してください。

Q: 家族従業員も特別加入できますか?

A: はい、できます。配偶者や家族が事業を手伝っている場合も、条件を満たせば同時に特別加入できます。家族全員をまとめて加入させることで、リスクを分散できます。詳細は労働基準監督署に確認してください。

CHECK

・健康保険は業務中の事故に原則適用されない

・未加入で1ヶ月休業した場合、収入補償はゼロ

・給付基礎日額10,000円設定で月16万円相当の休業補償を受けられる

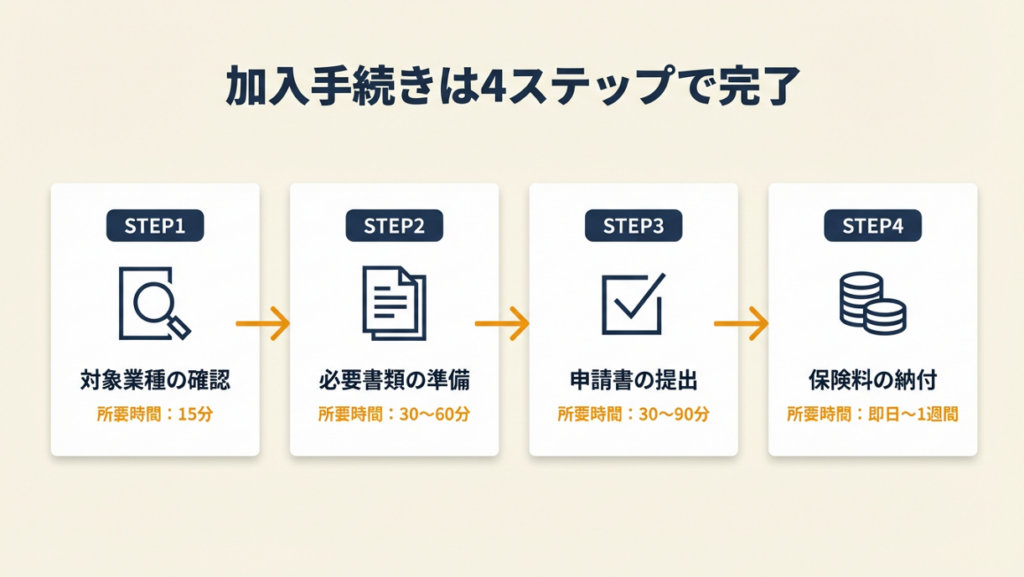

個人事業主の労災保険加入手続きは4ステップで完了

手続きは4ステップで完結します。各ステップの所要時間の合計は2時間以内であり、初日に監督署へ電話すれば申請まで進められます。

ステップ①対象業種・加入区分の確認(所要時間:15分)

まず、自分が「中小事業主等」「一人親方等」のどちらに該当するかを確認します。常時労働者を雇用している場合は中小事業主等、一人で働いている場合は一人親方等です。業種が特別加入の対象かどうかも併せて確認します。

この確認を怠ると、後の書類準備でやり直しが発生します。最寄りの労働基準監督署に電話して「特別加入を検討している」と伝えるだけで、担当者が業種と区分を確認してくれます。

ステップ②必要書類の準備(所要時間:30〜60分)

特別加入に必要な書類の基本3点は以下の通りです。①確定申告書控え(直近1年分)、②事業内容が確認できる書類(事業許可証・請負契約書など)、③特別加入申請書(労働基準監督署の窓口またはe-Govからダウンロード)。

業種によっては追加書類が必要な場合があります。事前に監督署に確認した上で書類を揃えると、窓口での差し戻しを防げます。書類はコピーでOKなケースがほとんどですが、原本が必要な場合もあるため事前確認が欠かせません。確定申告書類の準備が初めての方は、フリーランスの確定申告ガイド(手続き・書類・控除)を先に参照してください。

ステップ③申請書の提出(所要時間:30〜90分)

申請先は「労働保険事務組合」または「所轄の労働基準監督署」です。一人親方の場合は、業種別の「一人親方団体」を通じて申請するケースも多くあります(建設業・運送業など)。

初回申請は窓口での手続きを推奨します。担当者に書類の不備を即座に確認してもらえるため、オンライン申請より確実です。なお、e-Gov 電子申請を使ったオンライン申請も可能ですが、初回は窓口の方がミスを防げます。

ステップ④保険料の納付・加入完了(所要時間:即日〜1週間)

申請が受理されると保険料の納付案内が届きます。保険料を納付した時点で加入が完了し、補償が開始されます。年度の途中で加入した場合は、残りの月数に応じた按分額を納付します。

加入後は毎年6月1日〜7月10日の「年度更新」で賃金申告と保険料の精算を行います。この年度更新を忘れると補償が失効するため、スマートフォンのカレンダーに毎年リマインドを設定してください。

CHECK

確定申告書控えの保管場所を確認し、特別加入申請書をe-Gov 電子申請からダウンロードして手元に用意する(10分)

よくある質問

Q: オンライン申請は可能ですか?

A: はい、可能です。e-Govを使ったオンライン申請が可能ですが、初回は窓口での手続きを推奨します。書類の不備をその場で確認・修正できるため、差し戻しによる時間ロスを防げます。2回目以降の更新手続きはオンラインが便利です。

Q: 申請から補償開始まで何日かかりますか?

A: 申請受理後、保険料の納付が確認されると補償が開始されます。書類に不備がなく保険料を即日納付した場合、最短で申請当日から補償が始まります。一般的には申請から1週間程度が目安です。

CHECK

・必要書類は確定申告書控えなど3点が基本

・初回申請は窓口での手続きが確実

・保険料納付が確認された時点で補償が開始される

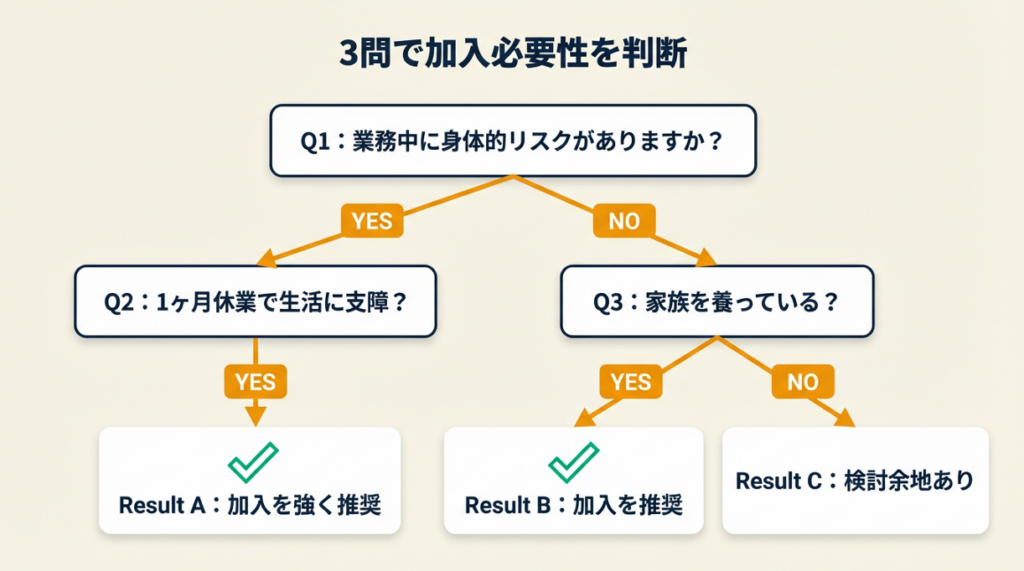

個人事業主の労災保険加入は3問で自己診断

以下の3問で加入の必要性を判断できます。

Q1: 業務中に身体的なリスク(移動・現場作業・重量物の取り扱い等)がありますか?

- Yes → Q2へ

- No → Q3へ

Q2: 業務上の事故・けがで1ヶ月以上働けなくなった場合、生活に支障がありますか?

- Yes → Result A(加入を強く推奨)

- No → Result B(加入を推奨・任意判断)

Q3: 家族を養っている、または業務上の死亡リスクが懸念されますか?

- Yes → Result B(加入を推奨・任意判断)

- No → Result C(加入の必要性は低いが検討余地あり)

Result A: 加入を強く推奨

身体的リスクがあり、休業による収入途絶が生活に直結します。今すぐ労働基準監督署に相談し、特別加入の手続きを開始してください(目安:今週中)。

Result B: 加入を推奨・任意判断

加入することでリスクを軽減できます。年間保険料(2〜3万円程度)と補償内容を比較検討した上で判断してください。

Result C: 加入の必要性は低いが検討余地あり

現時点では緊急性は高くありませんが、事業規模の拡大や業種変更時には改めて検討することを推奨します。副業からフリーランスを始める場合の保険・リスク管理の全体像は、フリーランスを副業で始める際の備え方も参考になります。

CHECK

上記Q1〜Q3に回答し、自分のResultを確認。Result AまたはBの場合は今週中に監督署への相談予約を入れる(5分)

よくある質問

Q: 法人化すると労災保険の扱いはどう変わりますか?

A: 法人化して代表取締役になると、個人事業主と同様に通常の労災保険の対象外となります。ただし、中小企業の代表者等は中小事業主として特別加入が可能です。法人化後も改めて加入を検討してください。

Q: 副業として個人事業を行っている場合も加入できますか?

A: 本業で会社員として雇用されている場合、会社の労災保険が適用されますが、副業の個人事業での事故には適用されません。副業での身体的リスクがある場合は、個人事業主としての特別加入を検討する価値があります。

CHECK

・身体的リスクがあり収入途絶が生活に直結する場合は今週中に手続き開始を

・年間2〜3万円の保険料と補償内容を比較して判断する

・2024年11月以降は業務委託を受けるフリーランス全職種が加入対象

個人事業主の労災保険加入は2パターンの実例で比較

加入した場合と未加入の場合の補償差を、具体的な事例で確認します。

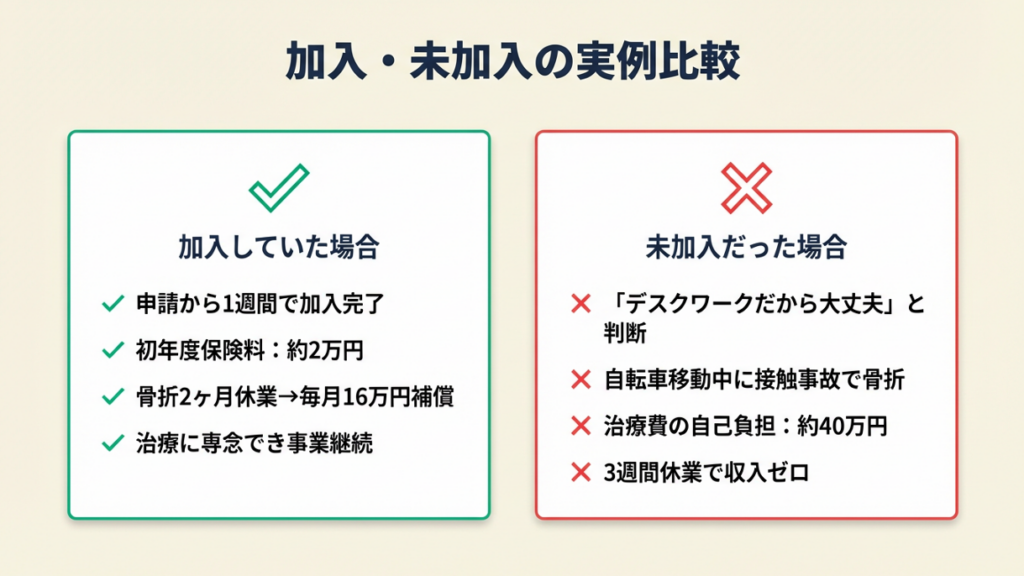

ケース1(成功パターン): 事前に加入し、骨折時の補償をスムーズに受けたケース

建設系フリーランスのAさんは、知人の勧めで特別加入に申し込んでいました。申請から1週間で加入が完了し、初年度の保険料は約2万円でした。加入から半年後、作業中に足を骨折して2ヶ月間休業となりましたが、休業補償給付として毎月約16万円を受け取ることができました。補償があることで焦らず治療に専念でき、回復後も事業を継続できました。

Aさんは「確定申告書類でスムーズに承認、初年度保険料2万円程度だったが安心感が違う」と語っています(フリーランス協会 特別加入制度の解説と加入手順)。

もし加入していなければ、2ヶ月分の治療費・生活費をすべて自己負担することになり、事業の継続が困難になっていた可能性があります。

ケース2(未加入パターン): 未加入のまま事故に遭い、全額自己負担になったケース

IT系フリーランスのBさんは、「デスクワーク中心だから大丈夫」と特別加入を見送っていました。あるとき自転車で客先に向かう途中に接触事故に遭い、腕を骨折。業務中の事故でしたが、未加入のため労災補償は受けられませんでした。入院・手術費用の自己負担は約40万円、その後3週間の休業で収入もゼロとなりました。

加入経験者の多くは「労働局窓口で相談したら必要書類リストもらえ、1週間で加入完了」と語っており、Bさんも「もっと早く相談しておけばよかった」と振り返っています(フリーランス協会 フリーランスのための労災保険(加入手順))。

もし加入していれば、自己負担40万円と3週間分の収入減を補填できていた可能性があります。

CHECK

自分の業務内容で想定される最悪のケース(事故・骨折・入院)の費用を概算し、年間保険料と比較する(10分)

よくある質問

Q: デスクワーク中心でも加入する意味はありますか?

A: はい、あります。移動中(通勤・客先への移動等)の事故も業務上の事故として認定される場合があります。外出を伴う業務がある場合は加入を検討してください。

Q: 加入後にすぐ事故が起きた場合も補償されますか?

A: はい、補償されます。保険料の納付が確認された時点で補償が開始されます。加入直後の事故も、補償開始日以降であれば対象となります。ただし、申請前に発生した事故はさかのぼって補償されません。

CHECK

・事前加入で骨折2ヶ月休業時に毎月約16万円の休業補償を受けた事例がある

・未加入で同様の事故に遭った場合、自己負担は入院費だけで40万円規模になる

・移動中の事故も業務中の事故として認定される

個人事業主の労災保険加入は5項目でチェック

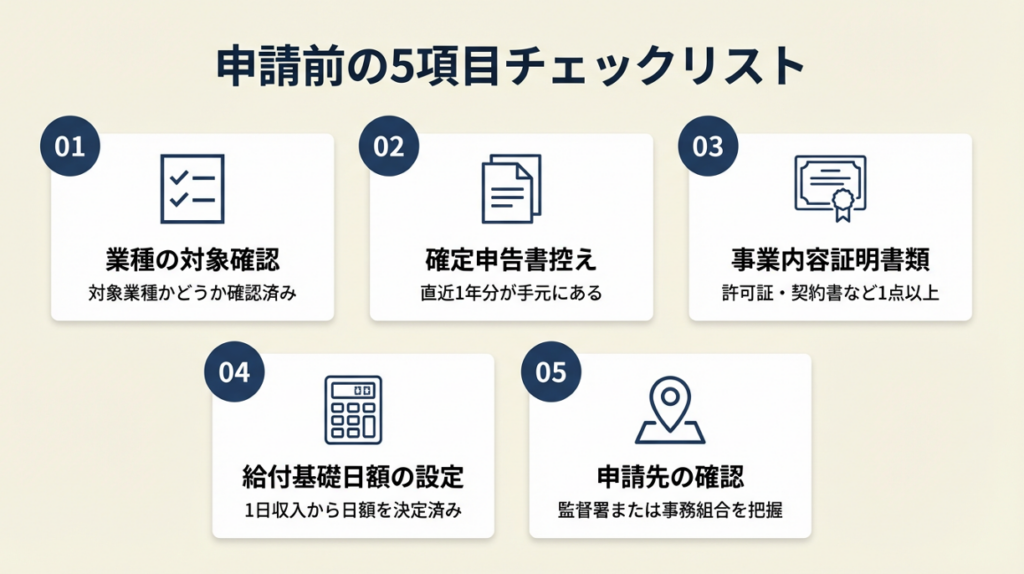

申請前の準備状況を5項目で確認します。すべてにチェックが入れば、申請の準備が整っています。

・ チェック1: 業種の対象確認

自分の業種が特別加入の対象かどうかを、厚生労働省のページまたは労働基準監督署で確認済みである。

・ チェック2: 確定申告書控えの準備

直近1年分の確定申告書控えが手元にある(コピー可)。

・ チェック3: 事業内容証明書類の準備

事業許可証・請負契約書・業務委託契約書など、事業内容を証明できる書類が1点以上ある。

・ チェック4: 給付基礎日額の設定

自分の1日あたりの収入を試算し、希望する給付基礎日額(3,500〜25,000円/日)を決めている。

・ チェック5: 申請先の確認

最寄りの労働基準監督署の所在地・電話番号、または加入予定の労働保険事務組合・一人親方団体の連絡先を把握している。

チェックが入らない項目から順番に対応することで、手続きを効率よく進められます。チェックが揃う前に窓口相談をしても問題ありません。相談しながら準備を進めることも可能です。

CHECK

上記5項目のうち未対応のものをリストアップし、優先度の高い項目から1つ今日中に対応する(30分以内)

よくある質問

Q: 年度の途中で加入した場合、保険料はどう計算されますか?

A: 年度途中(4月以外)に加入した場合、残りの月数に応じた按分額を納付します。例えば10月に加入した場合、年間保険料の約半額(6ヶ月分)が初年度の納付額となります。

Q: 加入後に業種が変わった場合はどうすればいいですか?

A: 業種変更が生じた場合は、所轄の労働基準監督署に届け出が必要です。保険料率が業種によって異なるため、変更手続きをしないと補償が適切に受けられない場合があります。

CHECK

・5項目すべてにチェックが入れば申請当日の手続きが可能

・確定申告書控えと事業証明書類の2点は事前準備が必要

・窓口相談と並行して準備を進められる

個人事業主の労災保険加入は5つの仕組みで管理

加入後の管理を適切に行わないと、補償が失効するリスクがあります。以下の5つの仕組みを導入することで、管理を自動化できます。

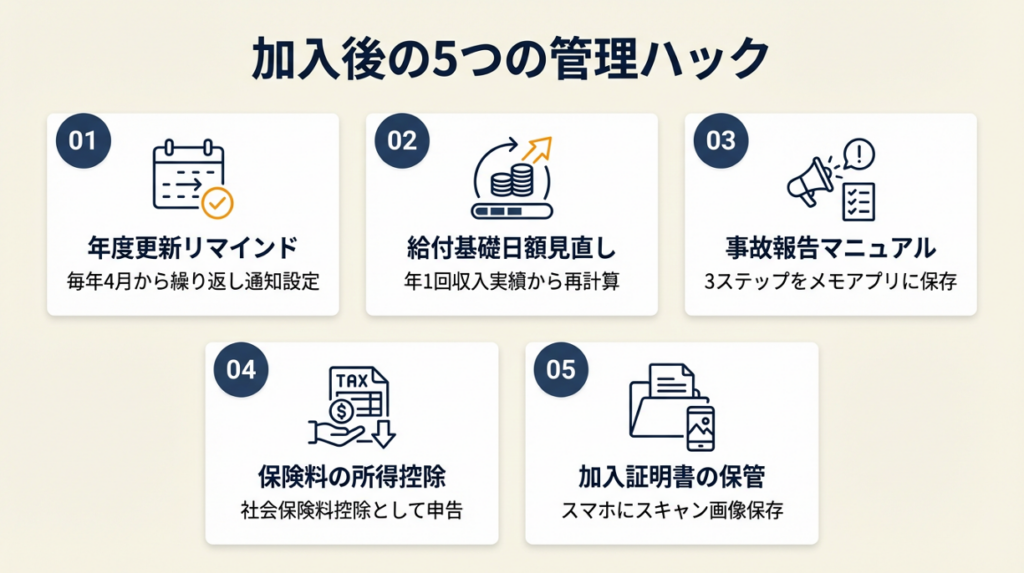

ハック1: 年度更新リマインドで補償失効をゼロにする

- 【対象】: 特別加入済みで年度更新を管理していない個人事業主

- 【効果】: 年度更新の失念による補償失効リスクを100%排除

- 【導入時間】: [低] 5分

- 【見込める効果】: [高]

- 【手順】:

- スマートフォンのカレンダーアプリを開く(1分)

- 毎年4月1日・5月1日・6月1日にリマインドを登録(2分)

- リマインドのメモ欄に「年度更新・賃金申告・保険料納付」と記載(2分)

- 【ポイント】: 4月前にリマインドを設定しておき、作業が完了するまで毎週繰り返す設定にすることで、失念を防ぎやすくなります。

- 【なぜ効くのか】: 年度更新は毎年6月1日〜7月10日の年1回しか受け付けない締め切り型の手続きです。4月から繰り返しリマインドを設定することで、余裕を持って準備できる構造を作れます。補償失効は申告漏れという「作業の抜け漏れ」が原因であり、記憶に頼らずシステムで管理することが唯一の防止策です。

- 【注意点】: 年度更新の案内が届かなくても手続きは必要です。郵便の不着を前提にリマインドを運用してください。

- 【最初の一歩】: 今すぐカレンダーアプリを開き、来年4月1日のリマインドを1件登録する(2分)

ハック2: 給付基礎日額の見直しで補償額を実態に合わせる

- 【対象】: 収入が加入時から変化した個人事業主

- 【効果】: 補償額と実収入のギャップを解消し、休業時の補償不足リスクを排除

- 【導入時間】: 所要時間:約15分(年1回)

- 【見込める効果】: [中]

- 【手順】:

- 直近12ヶ月の月間売上平均を計算し1日あたり収入を算出(5分)

- 現在の給付基礎日額と比較して乖離が20%以上あれば変更を検討(5分)

- 年度更新のタイミングで変更申請書を監督署に提出(5分)

- 【ポイント】: 年度更新時に前年の売上実績から日額を再計算し、乖離が20%以上あれば必ず変更申請するルールを設けると、適切な補償水準を維持できます。

- 【なぜ効くのか】: 給付基礎日額は休業補償の計算基準であり、設定額が実収入を下回ると実際の損失を補填できません。設定額が低すぎると「保険料を払っているのに補償が足りない」という最悪の状況が生まれます。年1回の見直しをルール化することで、保険の目的(損失補填)を継続的に果たせる構造が作れます。

- 【注意点】: 給付基礎日額を高く設定すれば補償額は上がりますが、保険料も比例して上がります。実収入の日額に近い設定が合理的です。

- 【最初の一歩】: 直近12ヶ月の月間売上合計を計算し、365で割って1日あたり収入を算出する(10分)

ハック3: 事故報告マニュアルで請求漏れをゼロにする

- 【対象】: 加入済みだが事故時の手順を把握していない個人事業主

- 【効果】: 事故発生時の請求漏れ・手続き遅延を防止し、補償受給率を100%に維持

- 【導入時間】: [低] 20分(初回のみ)

- 【見込める効果】: [高]

- 【手順】:

- 監督署から「療養補償給付請求書」「休業補償給付請求書」の様式を入手し保存(5分)

- 事故発生時の連絡先(監督署の電話番号・担当部署)をスマートフォンに登録(3分)

- 「事故が起きたらまず監督署に電話→請求書を受け取る→医療機関に提出」という3ステップを書き出してメモアプリに保存(5分)

- 様式ダウンロード先URLをブックマークに登録(2分)

- 年に1回、手順を見直して情報が最新かどうか確認(5分)

- 【ポイント】: 事故前に3ステップのメモを作成し、通院中でもスマートフォンで確認できる状態にしておくことで、補償請求の抜け漏れを防止できます。

- 【なぜ効くのか】: 事故発生後は身体的・精神的ストレスが高い状態にあります。事前にマニュアルを作成しておくと「探す」作業が「確認する」作業に変わり、実行ハードルが大幅に下がります。

- 【注意点】: 様式は改訂されることがあります。請求時は必ず最新の様式を労働基準監督署の公式ページから入手してください。

- 【最初の一歩】: 今すぐスマートフォンのメモアプリに「監督署電話番号」「事故時の3ステップ」を書き込む(5分)

ハック4: 保険料の所得控除で実質負担を軽減する

- 【対象】: 確定申告で控除の活用が不十分な個人事業主

- 【効果】: 特別加入の保険料を「社会保険料控除」として申告し、実質負担を税率分(約20〜30%)軽減する

- 【導入時間】: [低] 10分(初回設定)

- 【見込める効果】: [中]

- 【手順】:

- 特別加入の保険料納付書・領収書を「保険料関係」として保管(2分)

- 確定申告の「社会保険料控除」欄に特別加入の保険料を記載する(5分)

- 計上方法について税務署または税理士に確認する(3分)

- 【ポイント】: 一人親方の特別加入保険料は「社会保険料控除」として所得控除の対象です。経費(必要経費)ではなく所得控除として申告する点に注意してください。節税の全体像はフリーランスの節税対策・所得控除の活用法で確認できます。

- 【なぜ効くのか】: 年間保険料が2万円で所得税率20%の場合、社会保険料控除により実質負担は約4,000円軽減されて1万6,000円となります。控除を申告しないと、軽減できたはずの税金が戻ってきません。

- 【注意点】: 社会保険料控除の二重申告は認められません。自分の申告方法(白色・青色)に応じた適切な申告方法を税務署または税理士に確認してください。

- 【最初の一歩】: 昨年の保険料納付書を探し出し、確定申告書の社会保険料控除欄に記載されているか確認する(5分)

ハック5: 加入証明書の保管で現場提出をスムーズにする

- 【対象】: 現場作業を伴う業種(建設・運送・農林等)の個人事業主

- 【効果】: 現場での加入証明書提出要求に即座に対応でき、作業機会の損失をゼロにする

- 【導入時間】: [低] 5分

- 【見込める効果】: [中]

- 【手順】:

- 加入証明書(労働保険番号記載の書類)をスキャンしてスマートフォンに保存(3分)

- 原本はファイルに入れて事務所に保管(1分)

- 現場に向かう前に証明書のスキャン画像をクラウドストレージに同期(1分)

- 【ポイント】: スキャン画像をスマートフォンのクラウドに保存しておき、オフラインでも閲覧できる設定にしておくと、現場での対応が5分以内に完了します。

- 【なぜ効くのか】: 特に建設業では元請けから加入証明書の提示を求められることがあります。提示できないと現場入場を拒否される場合もあり、1日分の作業収入(数万円規模)を失うリスクがあります。証明書のデジタル保管はコストゼロで実施でき、作業機会の損失を防ぐ最も費用対効果の高い対策です。

- 【注意点】: 加入証明書のデジタルコピーが有効かどうかは元請けや現場によって異なります。初回の現場では必ず原本を持参してください。

- 【最初の一歩】: 今すぐ加入証明書を探し、スマートフォンのカメラで撮影してクラウドに保存する(3分)

CHECK

5つのハックのうち、自分の状況に最も当てはまるものを1つ選び、「最初の一歩」を今日中に実行する(5分以内)

よくある質問

Q: 年度更新を忘れた場合はどうなりますか?

A: 年度更新の申告を失念した場合、政府が保険料を認定決定する「認定決定」が行われ、本来の保険料に加えて追徴金が課されます。万が一期限を過ぎた場合は、速やかに監督署に相談してください。

Q: 途中で加入をやめたい場合の手続きは?

A: 「資格喪失届」を所轄の労働基準監督署または労働保険事務組合に提出します。脱退は年度末に限らず途中でも可能ですが、既に納付した保険料の還付は原則として受けられません。

CHECK

・年度更新(6月1日〜7月10日)のリマインドを4月から設定しておく

・保険料は「社会保険料控除」として申告し所得控除の対象となる

・加入証明書はスマートフォンにデジタル保存して現場対応に備える

個人事業主の労災保険加入を実践する:今日からできる4つの行動

個人事業主の労災保険加入は、特別加入制度を利用すれば最短1日で申請が完了します。加入義務はないものの、業務中の事故・けがに対して健康保険が使えない空白があるため、身体的リスクのある業種では特に加入を強く推奨します。必要書類は確定申告書控えなど3点が基本で、最寄りの労働基準監督署に電話一本で無料相談が可能です。

本記事の4ステップと5項目チェックリストを使えば、今週中に申請の準備を整えられます。まず今日、監督署への電話1本から始めてください。

| 状況 | 次の一歩 | 所要時間 |

| これから加入を検討したい | 最寄りの労働基準監督署に電話して相談予約 | 5分 |

| 書類の準備を始めたい | 確定申告書控えの保管場所を確認 | 10分 |

| 保険料を試算したい | 厚生労働省のシミュレーターで試算 | 15分 |

| 加入後の管理を整えたい | カレンダーに年度更新リマインドを登録 | 5分 |

個人事業主労災保険加入に関するよくある質問

Q: 個人事業主でも労災保険に加入できますか?

A: はい、加入できます。通常の労災保険は労働者が対象ですが、「特別加入制度」を利用することで個人事業主も任意で加入できます。詳細は厚生労働省の特別加入制度ページでご確認ください。

Q: 加入できる業種に制限はありますか?

A: 2024年11月の制度改正以降、企業等から業務委託を受けるフリーランスは業種・職種を問わず特別加入できます。詳細は厚生労働省 令和6年11月からの特別加入制度の拡大でご確認ください。

Q: 保険料はどのくらいかかりますか?

A: 事業の種類と選択する給付基礎日額によって異なります。一人親方で建設業以外の場合、給付基礎日額8,000円程度で年間2〜3万円が目安です。建設業は保険料率が高めに設定されています。年間保険料は社会保険料控除として所得控除の対象となります。