個人事業主の廃業手続きは、廃業日から1か月以内に税務署へ「個人事業の開業・廃業等届出書」を提出する必要があります(国税庁)。廃業届の書き方から消費税・インボイス・従業員関連の手続きまで、7ステップで解説します。

この記事の結論

個人事業主が廃業する際は、税務署・都道府県税事務所・社会保険関係機関への届出が必要です。廃業届は廃業日から1か月以内に提出し、青色申告者は「青色申告取りやめ届」、消費税課税事業者は「事業廃止届出書」、インボイス登録者は「登録取消届出書」の提出も求められます。

従業員がいる場合は給与支払事務所の廃止届や雇用保険・社会保険の手続きも発生します。自分の状況に応じた書類を確認し、期限内に提出することが重要です。

最初の一歩

自分の状況(青色申告・消費税課税事業者・インボイス登録・従業員の有無)をチェックし、必要な届出書をリストアップする(15分)

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 廃業届の書き方を知りたい | 廃業届は7項目で記入完了 | 5分 |

| 自分に必要な書類がわからない | 廃業手続きの必要書類を3分で診断 | 3分 |

| インボイス登録をしている | インボイス廃止届は登録取消で完結 | 4分 |

| 従業員を雇っている | 従業員関連の廃業手続きは5種類 | 6分 |

| e-Taxで提出したい | 廃業届のe-Tax提出は3ステップで完了 | 7分 |

廃業届の基本は3用語で整理

個人事業主が事業を廃止する際、最初に理解しておきたいのが「廃業届」「廃業日」「提出期限」の3つの用語です。正確に把握することで、手続き全体の見通しが立ちます。

廃業届は開業届と同じ様式

正式名称は「個人事業の開業・廃業等届出書」で、開業時に提出したものと同じ様式です。国税庁のサイトからダウンロードできるほか、税務署の窓口でも入手可能です。

届出の区分欄で「廃業」にチェックを入れ、廃業日や廃業の事由を記載します。開業時に記入した事業内容や所在地も再度記載する必要があります。

廃業日は実際の事業停止日を指定

廃業日は、実際に事業を停止した日または停止する予定の日を指します。売上の計上や経費の発生状況、取引先への通知タイミングなどを考慮して決定します。

廃業日をいつにするかによって、その年の確定申告の内容や消費税の課税期間が変わります。特にインボイス登録をしている場合、登録取消の希望日との関連も考慮する必要があります。

提出期限は廃業から1か月以内が原則

廃業届の提出期限は、廃業した日から1か月以内です(国税庁タックスアンサー)。この期限を過ぎても罰則はありませんが、廃業後の確定申告や各種手続きに影響が出る可能性があるため、期限内の提出が推奨されます。

期限を過ぎてしまった場合でも、気づいた時点ですぐに提出してください。税務署に相談すれば、遅延の理由を説明した上で受理してもらえるケースがほとんどです。

CHECK

・廃業届は開業届と同じ様式(国税庁サイトでダウンロード可)

・廃業日は確定申告や消費税課税期間に影響

・提出期限は廃業日から1か月以内(罰則なし)

廃業届の基本に関するよくある質問

廃業届を出さないとどうなる?

罰則はありませんが、税務署側で廃業の事実を把握できないため、確定申告の案内が届き続けたり、青色申告の承認が維持されたままになったりします。後々の手続きで混乱を招くため、必ず提出してください。

廃業日より前に届出を出してもいい?

可能です。「〇月〇日に廃業予定」として届出を提出し、実際にその日に事業を停止すれば問題ありません。

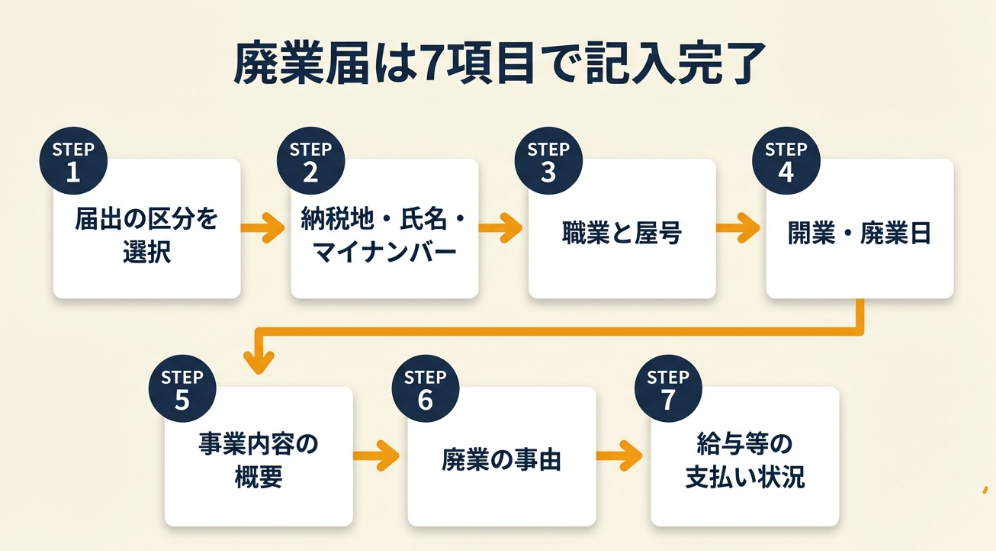

廃業届は7項目で記入完了

廃業届(個人事業の開業・廃業等届出書)の記入は、7つの項目を順番に埋めていけば完了します。どこに何を書けばよいかわからないと感じる方も多いのではないでしょうか。

項目1: 届出の区分は「廃業」にチェック

様式の上部にある「届出の区分」欄で「廃業」にチェックを入れます。開業時に「開業」にチェックを入れた同じ欄です。

複数の選択肢がありますが、廃業の場合は「廃業」のみにチェックを入れてください。

項目2: 納税地と氏名・マイナンバーを記載

納税地欄には、確定申告で使用していた住所地または事業所所在地を記載します。氏名欄には本人の氏名を記入し、マイナンバー(個人番号)も必ず記載してください。

電話番号は日中に連絡がつきやすい番号を記入します。税務署から確認の連絡が入る可能性があるため、携帯電話番号でも構いません。

項目3: 職業と屋号を記入

職業欄には、これまで行っていた事業内容を簡潔に記載します(例: Webライター、デザイナー、コンサルタント)。屋号欄には、開業届に記載した屋号があればそれを記入します。

屋号を使っていなかった場合は空欄で構いません。職業欄は統計資料として使用されるため、大まかな分類で問題ありません。

項目4: 開業日と廃業日を正確に記入

「開業・廃業等日」欄には、廃業する日付を記入します。すでに事業を停止している場合は停止した日、これから停止する場合は予定日を記載してください。

同じ欄に開業日を記入する箇所もあります。開業届を提出した際の日付を確認し、正確に記入してください。開業日がわからない場合は、税務署に問い合わせれば確認できます。

項目5: 事業の概要を具体的に記述

「事業の概要」欄には、これまで行っていた事業内容を具体的に記載します(例: Web制作・運営、グラフィックデザイン、経営コンサルティング)。

開業届に記載した内容と同じで構いません。複数の事業を行っていた場合は、主要なものを記載してください。

項目6: 廃業の事由を簡潔に記入

「廃業の事由」欄には、廃業する理由を簡潔に記載します。「事業の継続が困難なため」「法人成りのため」「他の事業への転換のため」など、簡単な表現で問題ありません。

詳細な説明は不要です。税務署側で廃業の事実を把握できれば十分なので、1-2文で記入してください。

項目7: 給与等の支払状況は該当者のみ記入

従業員や専従者に給与を支払っていた場合のみ、「給与等の支払の状況」欄を記入します。該当しない場合は空欄で構いません。

記入する場合は、従事者の人数や給与の支払額(概算)を記載してください。この情報は給与支払事務所の廃止届と連動するため、従業員がいた場合は別途「給与支払事務所等の廃止届出書」の提出も必要です。

CHECK

・廃業届の様式をダウンロードし、7項目を確認しながら下書きを作成(15分)

・記入を間違えたら二重線で訂正し、訂正印を押す

・マイナンバー記載時は本人確認書類の提示が必要な場合あり

廃業届の記入に関するよくある質問

記入を間違えたらどうする?

二重線で訂正し、訂正印を押してください。修正液や修正テープは使用できません。大きく間違えた場合は、新しい用紙に書き直すことをおすすめします。

提出時に何か添付書類は必要?

基本的に添付書類は不要です。ただし、マイナンバーを記載する場合は本人確認書類(マイナンバーカードまたは通知カード+身分証明書)の提示が求められることがあります。

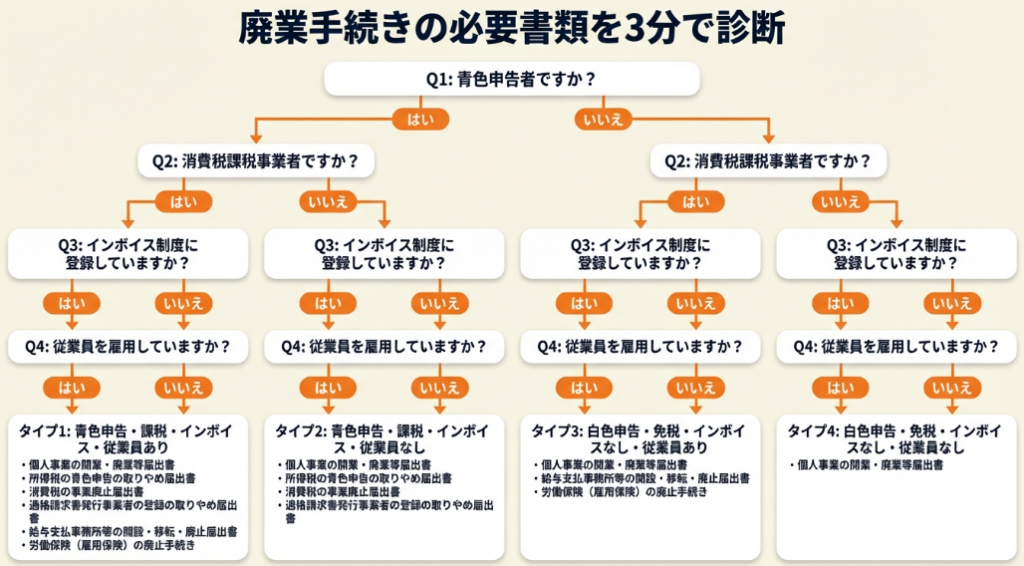

廃業手続きの必要書類を3分で診断

自分にはどの書類が必要なのかと迷う方も多いのではないでしょうか。以下の診断で、3分以内に自分のケースに必要な書類を特定できます。

Q1: 青色申告を行っていましたか?

- はい → Q2へ

- いいえ → Q3へ

Q2: 消費税の課税事業者ですか?

- はい → 【タイプ1】廃業届+青色申告取りやめ届+消費税の事業廃止届出書

- いいえ → Q3へ

Q3: インボイス制度に登録していますか?

- はい → 【タイプ2】廃業届+(青色申告取りやめ届)+インボイス登録取消届出書

- いいえ → Q4へ

Q4: 従業員を雇っていますか?

- はい → 【タイプ3】廃業届+(青色申告取りやめ届)+給与支払事務所等の廃止届出書+社会保険・雇用保険の手続き

- いいえ → 【タイプ4】廃業届+(青色申告取りやめ届)のみ

診断結果の活用方法

| 結果 | 次のステップ |

| タイプ1 | 税務署に3種類の届出書を提出(青色申告取りやめ届は翌年3月15日まで、他は1か月以内) |

| タイプ2 | 税務署に2-3種類の届出書を提出(インボイス登録取消届出書は廃止希望日を廃業日に設定可) |

| タイプ3 | 税務署・年金事務所・ハローワーク・労働基準監督署に各種手続き(最優先は給与支払事務所の廃止届) |

| タイプ4 | 税務署に1-2種類の届出書のみ提出(最も手続きがシンプル) |

この診断はあくまで目安です。

CHECK

・青色申告・消費税・インボイス・従業員の有無で必要書類が変わる

・診断結果を確認し、該当する届出書様式をダウンロード(3分)

・都道府県税事務所への届出も必要な場合あり

廃業手続き診断に関するよくある質問

青色申告取りやめ届の提出期限はいつ?

廃業した年の翌年3月15日までです。廃業届の1か月以内という期限とは異なるため、混同しないように注意してください。

都道府県税事務所への届出も必要?

個人事業税を納付していた場合は、都道府県税事務所にも「事業開始(廃止)等申告書」の提出が必要です。提出期限は自治体によって異なりますが、多くは廃止日から10日以内です。

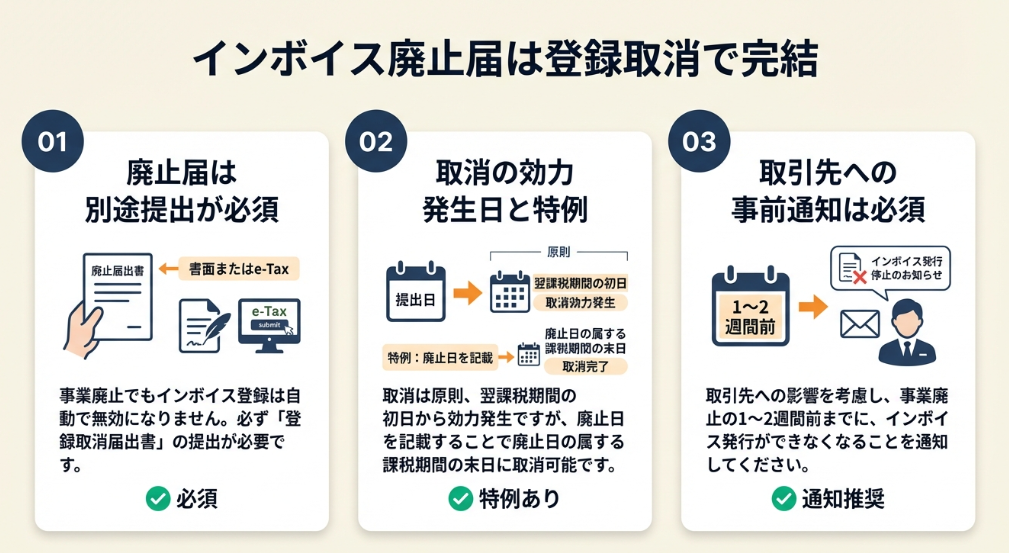

インボイス廃止届は登録取消で完結

インボイス制度(適格請求書等保存方式)に登録している個人事業主が廃業する場合、廃業届とは別に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(インボイス廃止届)の提出が必要です。廃業届を出しただけでは、インボイス登録は自動的に取り消されません。

インボイス登録は廃業届では取消されない

多くの方が「廃業届を出せばすべての登録が自動的に取り消される」と誤解していますが、インボイス登録は別の手続きが必要です。廃業後もインボイス登録が残ったままになると、取引先が誤って適格請求書を期待してしまう可能性があります。

インボイス制度は消費税の仕組みの一部であり、事業の開廃業とは独立した制度として運用されています。そのため、登録取消の意思表示を明確に行う必要があります(国税庁 事業廃止届出手続)。

提出方法は書面またはe-Tax

インボイス廃止届の提出方法は、書面提出とe-Tax提出の2通りがあります。書面の場合は、国税庁サイトから様式をダウンロードし、記入後に所轄税務署へ郵送または持参します。

e-Taxの場合は、利用者識別番号と電子証明書があればオンラインで提出可能です。受付システムの使用に関する届出書を事前に提出していれば、e-Taxソフトまたはe-Taxウェブ版から手続きできます。

登録取消の効力発生日は翌期初日が原則

登録取消の効力発生日は、原則として届出書を提出した日の属する課税期間の翌課税期間の初日です。個人事業主の場合、課税期間は暦年(1月1日〜12月31日)なので、2026年中に届出を提出すれば2027年1月1日に取消されます。

ただし、事業を廃止する場合は「廃業日」を登録取消希望日として届出できます。この場合、廃業日をもって即座に登録が取り消されるため、廃業届とインボイス廃止届の日付を揃えることをおすすめします。

取引先への通知も忘れずに実施

インボイス登録を取り消すと、適格請求書を発行できなくなります。取引先が仕入税額控除を予定していた場合、影響が出る可能性があるため、事前に通知しておくことが望ましいです。

通知は廃業の1-2週間前に行い、「〇月〇日をもって廃業し、インボイス登録も取り消します」と明記してください。

CHECK

・インボイス登録番号を確認し、登録取消届出書をダウンロード(10分)

・登録取消希望日を廃業日に設定

・取引先への通知は廃業の1-2週間前に実施

インボイス廃止に関するよくある質問

登録取消届を出さないとどうなる?

罰則はありませんが、登録が残ったままになり、国税庁の適格請求書発行事業者公表サイトにも掲載され続けます。取引先に誤解を与える可能性があるため、必ず提出してください。

廃業後すぐに登録を取り消したい場合は?

届出書の「登録取消希望日」欄に廃業日を記入してください。事業廃止を理由とする場合は、原則としてその日に取消が認められます。

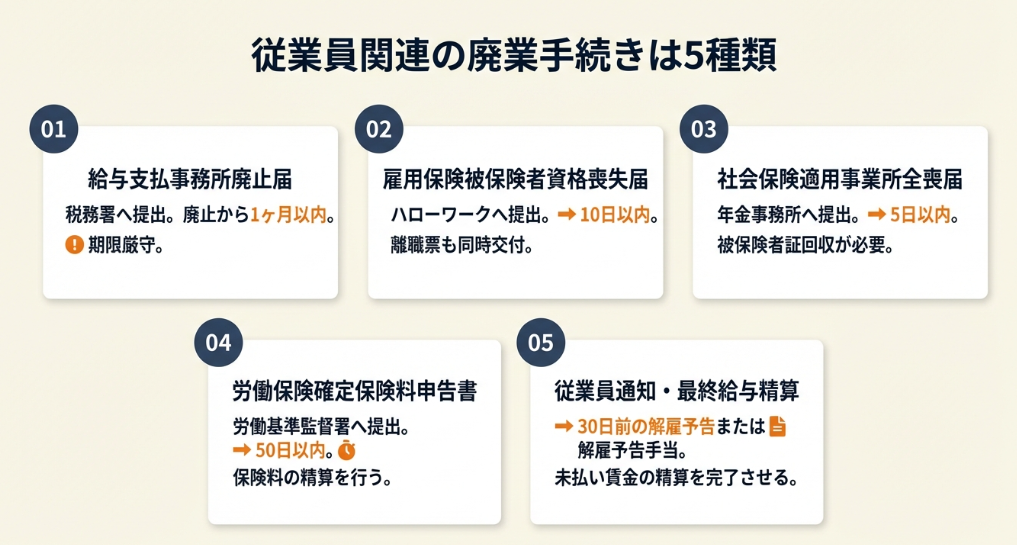

従業員関連の廃業手続きは5種類

従業員を雇っている個人事業主が廃業する場合、税務署への届出だけでなく、給与支払・雇用保険・社会保険・労働保険に関する5種類の手続きが必要です。どこに何を出せばよいのかと戸惑うのは自然なことです。

手続き1: 給与支払事務所の廃止届を税務署に提出

従業員や専従者に給与を支払っていた場合、「給与支払事務所等の廃止届出書」を税務署に提出します。提出期限は廃業日から1か月以内です。

この届出により、源泉所得税の納付義務が終了します。廃業日までに支払った給与の源泉所得税は、最後の納期限までに納付してください。

手続き2: 雇用保険の資格喪失届をハローワークに提出

従業員を雇用保険に加入させていた場合、「雇用保険被保険者資格喪失届」をハローワークに提出します。提出期限は資格喪失日の翌日から10日以内です。

資格喪失日は廃業日の翌日となります。従業員が失業手当を受給する際に必要な「離職票」も同時に交付してください。

手続き3: 社会保険の適用事業所全喪届を年金事務所に提出

従業員を厚生年金保険や健康保険に加入させていた場合、「適用事業所全喪届」を年金事務所に提出します。提出期限は廃業日から5日以内です。

この届出には、従業員全員の「被保険者資格喪失届」も添付する必要があります。年金事務所で様式を入手し、記入してください。

手続き4: 労働保険の確定保険料申告書を労働基準監督署に提出

労働保険(労災保険・雇用保険)に加入していた場合、「労働保険確定保険料申告書」を労働基準監督署に提出します。提出期限は廃業日から50日以内です。

廃業年度の確定保険料を計算し、既に納付した概算保険料との差額を精算します。還付がある場合は後日振り込まれ、追加納付が必要な場合は指定された期限までに納付してください。

手続き5: 従業員への通知と最終給与の精算

従業員には廃業の事実と解雇日を書面で通知します。労働基準法第20条では30日前の予告または30日分以上の平均賃金(解雇予告手当)の支払いが必要です。

最終給与の計算では、未払いの残業代や有給休暇の買い取りも含めて精算してください。源泉徴収票の発行も忘れずに行います。

CHECK

・給与支払事務所の廃止届は廃業日から1か月以内

・雇用保険・社会保険・労働保険の提出期限は各10日以内・5日以内・50日以内

・従業員への通知は30日前が原則(解雇予告手当で代替可)

従業員関連手続きに関するよくある質問

従業員がアルバイトだけでも全部の手続きが必要?

アルバイトが雇用保険や社会保険に加入していなければ、該当する手続きは不要です。ただし、給与支払事務所の廃止届は必要です。

専従者だけの場合はどこまで必要?

専従者のみの場合、給与支払事務所の廃止届は必要ですが、雇用保険・社会保険の手続きは不要です(専従者は雇用保険の対象外、社会保険も通常は加入していないため)。

廃業届のe-Tax提出は3ステップで完了

e-Taxを利用すれば、廃業届をオンラインで提出できます。e-Taxは難しそうと感じるかもしれませんが、3つのステップを順番に進めれば完了します。

ステップ1: 利用者識別番号と電子証明書を準備

e-Taxを利用するには、利用者識別番号(16桁の番号)と電子証明書が必要です。利用者識別番号を持っていない場合は、e-Taxのサイトで新規登録してください(5分程度で完了)。

電子証明書は、マイナンバーカードに格納されているものを利用するのが最も簡単です。マイナンバーカードとICカードリーダライタ(またはスマートフォン)があれば、すぐに認証できます。

ステップ2: e-Taxソフトまたはe-Taxウェブ版にログイン

e-Taxには「e-Taxソフト」(パソコンにインストールするソフトウェア)と「e-Taxウェブ版」(ブラウザで利用できるサービス)の2種類があります。初めて利用する場合は、e-Taxウェブ版の方が導入が簡単です。

ログイン後、「申告・申請・納税」メニューから「新規作成」を選択し、手続き名で「個人事業の開業・廃業等届出書」を検索してください。

ステップ3: 廃業届の内容を入力して送信

画面の指示に従って、廃業届の各項目を入力します。紙の様式と同じ内容(届出の区分、氏名、マイナンバー、廃業日、廃業の事由など)を順番に入力してください。

入力内容を確認したら、電子証明書で署名して送信します。送信後、受付結果がメッセージボックスに届くので、必ずダウンロードして保存してください。この受付結果が提出の証明になります。

CHECK

・e-Taxアカウントの有無を確認(未登録なら新規登録)

・マイナンバーカードまたはID・パスワード方式で認証

・受付結果は必ずPDFで保存(控えの代わり)

e-Tax提出に関するよくある質問

e-Taxで提出すると控えはもらえない?

紙の控えは発行されませんが、受付結果(電子データ)が控えの代わりになります。PDFで保存しておくことをおすすめします。

マイナンバーカードがない場合は?

ID・パスワード方式でもe-Taxを利用できます。ただし、事前に税務署でID・パスワードを発行してもらう必要があります。

廃業後の確定申告は翌年3月15日まで

廃業後であっても、その年に生じた事業所得等については翌年の確定申告を行う必要があります。廃業したらもう確定申告は不要と考えてしまう方もいるかもしれませんが、これは誤りです。

廃業年の所得は確定申告の対象

廃業した年の1月1日から廃業日までに発生した事業所得は、通常の確定申告と同じく翌年の2月16日〜3月15日の期間に申告します。青色申告を行っていた場合、廃業年分は青色申告の特典を受けられます。

売掛金や買掛金、未払経費などの処理も通常通り行います。廃業日時点の在庫は「期末在庫」として計上してください。

事業用資産の処分は譲渡所得または事業所得

廃業時に事業用の車両・備品・不動産などを売却した場合、その売却益は譲渡所得または事業所得として課税対象になります。資産の種類や使用期間によって所得区分が異なるため、注意が必要です。

事業用資産を売却せずに個人使用に転用した場合、消費税の課税事業者であれば「みなし譲渡」として消費税が課税される可能性があります(国税庁タックスアンサー No.6603)。

廃業後に発生した経費の取扱い

廃業後に発生した経費(例: 廃業手続きの費用、在庫処分費用、事務所の原状回復費用)は、廃業年の事業所得の計算に含めることができる場合があります。ただし、廃業後の生活費や事業と無関係な支出は経費にできません。

経費として認められるかどうかの判断基準は「事業を廃止するために直接必要な支出か」です。迷った場合は、領収書を保管しておき、確定申告時に税務署に確認してください。

CHECK

・廃業年の1月〜廃業日までの売上・経費をリストアップ(30分)

・青色申告特別控除は廃業年でも適用可能

・廃業関連支出は「事業廃止に直接必要か」で経費判定

廃業後の確定申告に関するよくある質問

廃業後に副業で少額の収入がある場合は?

副業の所得が年間20万円以下であれば、所得税の確定申告は不要です(ただし、住民税の申告は必要な場合があります)。20万円を超える場合は、雑所得または事業所得として確定申告してください。

青色申告特別控除は廃業年でも使える?

使えます。廃業年分の確定申告でも、要件を満たせば55万円または65万円の青色申告特別控除を適用できます。

廃業管理は5つの仕組みで解決

廃業手続きを確実に完了させるための実務ノウハウを、5つの方法として紹介します。

方法1: 廃業チェックリストで提出漏れをゼロにする

【こんな方に】複数の届出書を複数の機関に提出する必要があり、何をどこに出したか管理しきれていない方

【期待できる成果】すべての届出書の提出状況を一覧で管理でき、提出漏れを100%防止できる

【所要時間】約20分/インパクト: 高

【進め方】

- Excelまたはスプレッドシートを開き、「届出書名/提出先/提出期限/提出日/控えの保管場所」の列を作成する(5分)

- 診断結果(タイプ1-4)から自分に必要な届出書をすべてリストアップする(5分)

- 各届出書の提出期限をカレンダーから逆算して記入する(5分)

- 提出完了後、提出日と控えの保管場所を記入して完了ステータスにする(5分)

【成功のカギ】提出状況を可視化するチェックリストを作成してください。チェックリストがあれば一目で確認でき、「あの届出は出したっけ?」という不安がなくなります。頭の中だけで管理すると不安が常につきまといます。

【なぜ効くのか】廃業手続きは複数の機関(税務署・都道府県税事務所・年金事務所・ハローワーク・労働基準監督署)にまたがるため、提出状況の管理が複雑になります。チェックリストで一元管理すれば、どの手続きが完了していないかが即座にわかり、期限切れのリスクを防げます。

【気をつけること】チェックリストは作成しただけでは意味がありません。提出完了のたびに必ず更新し、最新状態を保つようにしてください。

【読了後アクション】今日中にスプレッドシートを作成し、自分に必要な届出書3-5件をリストアップしてください(15分)

方法2: 廃業日の逆算カレンダーで期限を30日前に把握

【こんな方に】廃業日を決めたものの、各届出書の提出期限がバラバラで「いつまでに何を出せばよいか」が整理できていない方

【期待できる成果】廃業日から逆算して各届出書の提出期限を一覧化でき、30日前にリマインダーを受け取れる

【所要時間】約15分/インパクト: 高

【進め方】

- Googleカレンダーまたは紙のカレンダーに廃業日を記入する(1分)

- 廃業日から1か月後の日付に「廃業届・消費税の事業廃止届出書の提出期限」と記入する(3分)

- 廃業年の翌年3月15日に「青色申告取りやめ届の提出期限」と記入する(2分)

- 従業員関連の手続きがある場合、資格喪失日・提出期限を記入する(5分)

- 各期限の30日前にリマインダーを設定する(4分)

【成功のカギ】期限の30日前に通知を受け取る仕組みを作ってください。期限当日に気づいても対応が間に合わないケースがあるため、余裕を持った通知設定が重要です。

【なぜ効くのか】廃業手続きの提出期限は「1か月以内」「10日以内」「50日以内」など様々です。期限を個別に覚えておくのは困難なので、カレンダーに登録してリマインダーで通知を受け取る仕組みを作れば、確実に期限を守れます。

【気をつけること】カレンダーに登録した期限はあくまで「最終期限」です。余裕があれば、期限より早めに提出することをおすすめします。

【読了後アクション】今日中にGoogleカレンダーを開き、廃業日と主要な提出期限3件を登録してください(10分)

方法3: 取引先への廃業通知テンプレートで信頼を維持

【こんな方に】廃業を取引先に伝える際に「どう伝えれば失礼にならないか」「今後の関係に悪影響が出ないか」と不安を感じている方

【期待できる成果】丁寧かつ簡潔に廃業を伝えるテンプレートを使うことで、取引先との信頼関係を損なわずに廃業を通知できる

【所要時間】約10分/インパクト: 中

【進め方】

- 取引先リストを作成し、通知が必要な相手をリストアップする(3分)

- 下記のテンプレートをコピーして、自分の状況に合わせて編集する(5分)

- メールまたは書面で送信する(2分)

テンプレート例:

件名: 事業廃止のご連絡

お世話になっております。〇〇です。

この度、一身上の都合により、〇月〇日をもって事業を廃止することとなりました。

これまで長らくお取引いただき、誠にありがとうございました。

なお、〇月〇日以降は適格請求書(インボイス)の発行ができなくなりますので、

ご了承くださいますようお願い申し上げます。

今後とも何かの機会がございましたら、どうぞよろしくお願いいたします。

【なぜこの表現か】「一身上の都合」というクッション言葉を使うことで、詳細な理由を説明せずに廃業を伝えられます。インボイス登録の取消についても明記することで、取引先が事前に対応を検討できます。

アレンジ例:

法人成りの場合は「一身上の都合」を「法人化に伴い」に変更してください。今後も別形態で取引を継続する場合は、新しい連絡先を追記します。

このテンプレートをコピーして使用してください。

【成功のカギ】簡潔に事実を伝えて感謝を添えるアプローチを取ってください。廃業の理由は個人的な事情であることが多く、詳細を伝える必要はありません。感謝の言葉を添えることで、今後の関係を良好に保てます。

【なぜ効くのか】取引先への通知を怠ると、「連絡がつかない」「請求書が届かない」といったトラブルが発生します。事前に通知しておけば、取引先側も適切な対応(発注停止、経理処理の調整など)を取れます。

【気をつけること】通知は廃業日の1-2週間前に送ることを推奨します。直前すぎると取引先が対応しきれない可能性があります。

【読了後アクション】今日中に取引先リストを作成し、通知が必要な相手3-5件をリストアップしてください(5分)

方法4: 廃業関連支出の経費化で税負担を軽減

【こんな方に】廃業に伴う支出(税理士報酬、在庫処分費用、事務所の原状回復費用など)が発生しており、「これは経費にできるのか?」と判断に迷っている方

【期待できる成果】廃業年の確定申告で経費として計上できる支出を明確にし、所得税・住民税の負担を適正に抑えられる

【所要時間】約30分/インパクト: 中

【進め方】

- 廃業前後に発生したすべての支出をリストアップする(10分)

- 各支出が「事業の廃止に直接必要な支出」かどうかを判断する(10分)

- 経費として認められる可能性がある支出の領収書を保管し、確定申告の準備をする(5分)

- 判断が難しい支出については、税務署または税理士に相談する(5分)

【成功のカギ】廃業を完了するために直接必要な支出であれば経費化できます。たとえば、廃業届の作成を税理士に依頼した費用や、在庫を処分するための費用は、事業の廃止に直接関連するため経費として認められる可能性があります。廃業後の支出すべてが経費にできないわけではありません。

【なぜ効くのか】廃業時には予想外の支出が発生します(例: 事務所の原状回復費用、在庫の処分費用、取引先への挨拶状の郵送費用)。これらを経費として計上できる場合があれば、廃業年の所得を圧縮でき、税負担を軽減できる可能性があります。

【気をつけること】廃業後の生活費や事業と無関係な支出は経費にできません。「事業の廃止に直接必要か」という基準で判断してください。

【読了後アクション】今日中に廃業前後の支出を3件リストアップし、領収書を探して保管してください(10分)

方法5: 廃業後の副業再開時の再開業判断で二度手間を回避

【こんな方に】廃業後も副業レベルで少額の収入が続く可能性があり、「再度開業届を出すべきか」「雑所得として申告すればよいか」と判断に迷っている方

【期待できる成果】副業収入の規模や継続性に応じて開業届の再提出要否を判断でき、税務署への相談も含めて適切な処理を選択できる

【所要時間】約15分/インパクト: 中

【進め方】

- 廃業後の副業収入の見込額を月額ベースで試算する(5分)

- 年間の副業収入が20万円を超えるかどうかを判断する(3分)

- 20万円を超え、かつ継続的に収入が発生する場合は開業届の再提出を検討する(5分)

- 判断が難しい場合は、税務署に電話で相談する(2分)

【成功のカギ】年間20万円を超え、継続性がある場合は開業届を出してください。税務署も「少額かつ一時的な収入は雑所得、継続的な収入は事業所得」という目安で判断しています。

【なぜ効くのか】廃業後に副業で少額の収入が続く場合、「雑所得として申告するのか、事業所得として開業届を出し直すのか」という判断が必要です。この判断を誤ると、確定申告のやり直しや税務調査のリスクが生じる可能性があります。事前に判断基準を理解しておけば、適切な処理を選択できます。

【気をつけること】副業収入が年間20万円以下であれば、所得税の確定申告は不要です(ただし、住民税の申告は必要な場合があります)。また、副業収入が一時的なものであれば、開業届を出さずに雑所得として申告する方が手続きが簡単です。

【読了後アクション】今日中に廃業後の副業収入の見込額を月額ベースで3か月分試算してください(10分)

CHECK

・チェックリストで提出状況を一元管理

・逆算カレンダーで期限の30日前に通知設定

・取引先へは簡潔に事実を伝えて感謝を添える

・廃業関連支出は「事業廃止に直接必要か」で経費判定

・副業収入が年間20万円超+継続性ありなら再開業を検討

廃業管理に関するよくある質問

すべての方法を実施する必要がある?

必要ありません。自分の状況に合った方法を1-2個選んで実施してください。たとえば、従業員がいない場合は方法1と2だけで十分です。

廃業手続きの実例は2パターンで比較

実際の体験談をもとに成功パターンと失敗リスクを解説します。

事例1: 計画的な廃業で手続きを1か月以内に完了

状況: フリーランスのWebデザイナーとして5年間活動。法人成りを決意し、廃業日の1か月前から準備を開始。

判断: チェックリストを作成し、必要な届出書(廃業届・青色申告取りやめ届・インボイス廃止届)をすべてリストアップ。各届出書の提出期限をカレンダーに登録し、余裕を持って準備した。

結果: 廃業日から2週間以内にすべての届出書を提出完了。法人への移行もスムーズに進み、取引先からの信頼も維持できた。

「個人事業の開業よりも廃業が大変だった。廃業から1か月以内に手続きが必要という情報を踏まえて12月廃業にした」

という声もあります(個人事業の開業よりも廃業が大変だった話)。

分岐点: もし廃業日直前まで何も準備していなければ、提出期限に間に合わず、税務署への相談や遅延理由の説明が必要になっていた可能性があります。

事例2: 準備不足で提出期限を過ぎてしまった

状況: フリーランスのライターとして2年間活動。体調不良により急遽廃業を決断。廃業届以外の手続きを把握しておらず、提出が遅れた。

判断: 廃業日から1か月後に「青色申告取りやめ届も必要だった」と気づき、慌てて税務署に相談。インボイス廃止届の存在も知らず、登録が残ったままになっていた。

結果: 提出期限を過ぎてしまったが、税務署に事情を説明して受理してもらえた。ただし、インボイス登録が残ったままだったため、取引先に誤解を与えてしまった。

「開業届から2年後に廃業届を提出。開業と同じくらいあっけなく手続きが完了した」

といった経験談が報告されています(廃業届を提出してきました)。

分岐点: もし廃業前に必要な届出書をすべてリストアップしていれば、提出漏れを防ぎ、取引先への影響も最小限に抑えられた可能性があります。

CHECK

・自分の状況が事例1・2のどちらに近いか確認

・該当する対応策を今日中に1つ実行(10分)

・提出期限超過時は遅延理由を説明して受理を依頼

廃業実例に関するよくある質問

提出期限を過ぎた場合、罰則はある?

廃業届の提出期限超過に対する罰則はありません。ただし、消費税の事業廃止届出書や社会保険の手続きなど、他の届出書では遅延が税額や保険料に影響する可能性があるため、できるだけ期限内に提出してください。

法人成りの場合、個人と法人の手続きはどう分ける?

個人事業の廃業手続きと法人の設立手続きは別々に行います。廃業日と法人設立日を同日または近い日に設定し、取引先への通知も一度に行うとスムーズです。

廃業書類提出は7項目でチェック

廃業手続きを確実に完了させるために、7つのチェック項目を用意しました。以下のチェックリストを印刷またはコピーして、廃業手続きの各段階で活用してください。

提出前チェックリスト

- 自分に必要な届出書をすべてリストアップしたか(診断結果を確認)

- 各届出書の提出期限を確認し、カレンダーに登録したか

- 廃業届に記入する廃業日を決定したか

- 廃業届の7項目(届出の区分・氏名・マイナンバー・開業日・廃業日・事業の概要・廃業の事由)をすべて記入したか

提出後チェックリスト

- 廃業届の控えを受け取り、保管したか(e-Taxの場合は受付結果をダウンロード)

- 青色申告取りやめ届・消費税の事業廃止届出書・インボイス廃止届など、該当する追加書類を提出したか

- 従業員関連の手続き(給与支払事務所の廃止届・雇用保険・社会保険・労働保険)を完了したか

CHECK

・チェックリストを印刷して各段階で1項目ずつ確認(5分)

・提出前と提出後で分けて段階的に進める

・カスタマイズは自由(従業員なしなら該当項目を削除)

廃業チェックリストに関するよくある質問

チェックリストはカスタマイズしてもいい?

もちろんです。自分の状況に合わせて項目を追加/削除してください。たとえば、従業員がいない場合は「従業員関連の手続き」の項目を削除できます。

すべての項目を一度にチェックする必要がある?

いいえ。提出前チェックリストは廃業前に、提出後チェックリストは提出完了後に確認してください。段階的に進めることで、見落としを防げます。

まとめ: 廃業手続きは7ステップで完了

個人事業主の廃業手続きは、廃業届を中心に7つのステップで進めれば確実に完了します。

廃業日から1か月以内に税務署へ廃業届を提出し、青色申告者・消費税課税事業者・インボイス登録者・従業員を雇っている場合は追加の届出書も提出してください。チェックリストと逆算カレンダーを活用すれば、提出漏れや期限切れのリスクを防げます。

取引先への通知も忘れずに行い、廃業後の確定申告も翌年3月15日までに完了させましょう。

今日から実践できる3つのアクション

- 診断(タイプ1-4)で自分に必要な届出書をリストアップし、提出期限をカレンダーに登録する

- 廃業届の様式をダウンロードし、7項目を確認しながら下書きを作成する

- 従業員がいる場合は、各従業員の雇用保険・社会保険の加入状況を確認する

廃業手続きは一見複雑に見えますが、必要な届出書を特定し、期限を守って提出すれば問題ありません。本記事の内容を参考に、確実に手続きを完了させてください。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 廃業日が1か月以内に迫っている | 今日中に廃業届をダウンロードし、7項目を記入して提出準備を完了する | 30分 |

| 必要な書類が把握できていない | 診断(タイプ1-4)を実施し、自分に必要な届出書をリストアップする | 5分 |

| 従業員がいる | 従業員リストを作成し、各従業員の雇用保険・社会保険の加入状況を確認する | 20分 |

| インボイス登録をしている | インボイス廃止届をダウンロードし、登録取消希望日を廃業日に設定して記入する | 15分 |

| e-Taxで提出したい | e-Taxのアカウントを確認し、利用者識別番号がなければ新規登録する | 10分 |

廃業手続きに関するよくある質問

廃業届を出さずに事業を休止することはできる?

可能です。事業を一時的に休止する場合、廃業届を出す必要はありません。ただし、青色申告の承認は維持されたままになるため、確定申告は引き続き必要です。

廃業後にまた個人事業を始める場合、再度開業届を出す必要がある?

必要です。一度廃業届を提出した後に再び事業を開始する場合は、新たに開業届を提出してください。青色申告を希望する場合は、青色申告承認申請書も再提出が必要です。

廃業届の提出に手数料はかかる?

かかりません。税務署への届出書の提出は無料です。ただし、税理士に依頼する場合は報酬が発生します(スポット相談で1-3万円程度が目安とされています)。

本記事の情報は2026年1月時点のものです。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.6603 個人事業者が事業を廃止した場合」

- 国税庁「D1-14 事業廃止届出手続」

- 国税庁「個人事業の開業・廃業等届出書」

民間調査/企業

- マネーフォワードクラウド「個人事業主向け廃業届の手続きガイド」

- freee「個人事業主の廃業手続きと間違えやすいポイント」

- レバテックフリーランス「個人事業主の廃業届の書き方と必要書類」

- 小柳会計事務所「個人事業主の廃業届手続きに必要なもの」

- マネーフォワードクラウド「インボイス制度の登録取り消し手続き」

体験談/ユーザーの声

- note「個人事業の開業よりも廃業が大変だった話」

- note「廃業届を提出してきました」

※記事内容は2026年1月30日時点の税制・法令に基づいています。