この記事でわかること

- 支払調書の提出義務は「支払う側」だけ。個人事業主は不要

- 支払調書なしでも確定申告は帳簿・通帳・請求書で完結できる

- マイナンバー提供の正しい2ステップと情報漏洩を防ぐ方法

個人事業主に支払調書の「税務署への提出義務」はなく、確定申告への添付も法律上不要です(国税庁 No.7400 法定調書の提出義務者)。この記事では提出義務の正確な線引きから申告実務・マイナンバー対応まで5つのポイントで整理します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主(フリーランス)が支払調書を「税務署へ提出する」義務はありません。提出義務を負うのは報酬を支払った側(発注企業・源泉徴収義務者)です。取引先から支払調書が届かなくても申告漏れにはならず、自分の請求書・通帳の入金記録・帳簿をもとに確定申告を進めれば問題ありません。「支払調書がなければ申告できない」という思い込みが確定申告の一番の落とし穴です。

今日やるべき1つ

手元にある直近1年分の請求書と通帳の入金記録を並べ、「取引先ごとの年間売上合計」を15分で試算してください。支払調書の有無にかかわらず、この数字が確定申告の出発点になります。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 支払調書がそもそも何かを知りたい | 個人事業主と支払調書は4点で整理 | 3分 |

| 届かない・もらえない場合の対処を知りたい | 支払調書なしでも確定申告は3ステップ | 4分 |

| マイナンバーを求められた時の対応を知りたい | 個人番号の提供は2段階で確認 | 3分 |

| 支払調書の金額と帳簿がズレる理由を知りたい | 支払調書の金額ズレは3原因で解消 | 4分 |

| 自分が支払調書を作成する立場かを確認したい | 支払調書は5つの仕組みで実務を効率化 | 5分 |

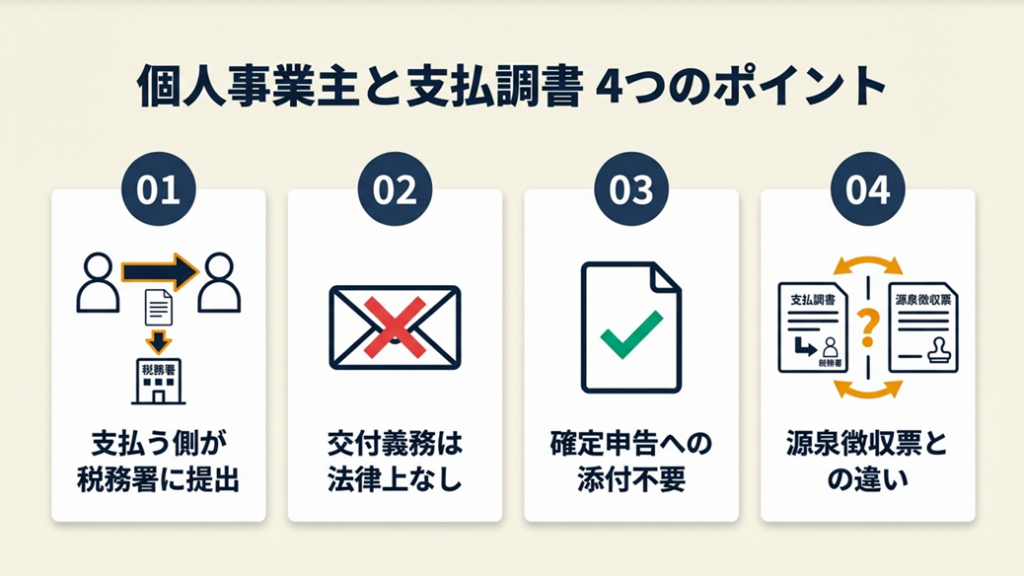

個人事業主と支払調書は4点で整理

「確定申告に支払調書が必要」という誤解が根強く残っています。まず4つのポイントに絞って整理します。

支払調書は「支払う側」が税務署へ出す書類

支払調書とは、報酬・料金などを支払った側が「誰に・何の名目で・年間いくら支払い・いくら源泉徴収したか」を税務署に報告するための法定調書の一種です(国税庁 No.7401 法定調書の種類)。2025年時点で63種類の法定調書があり、そのうち35種類が各種支払調書にあたります。

作成・提出の義務を負うのはあくまで「報酬を支払った企業や個人事業主(源泉徴収義務者)」であり、報酬を受け取ったフリーランス・個人事業主ではありません。「提出義務がある=自分も何か出さなければ」という混同が起きやすい点です。

フリーランスへの「交付義務」は法律上存在しない

支払調書を税務署に提出する義務があっても、支払先(フリーランス本人)への交付義務は定められていません(国税庁 No.2502 源泉徴収義務者とは)。取引先が支払調書を送ってくれる場合は商慣習・サービスとして行っているにすぎず、届かないこと自体は違法ではありません。

「支払調書を送ってもらえるかどうかは取引先次第」という前提で行動することが実務上の正解です。届くと便利ですが、届かなくても確定申告の義務は変わりません。収入の計算方法が分からない場合は、所轄の税務署または税理士に相談してください。

確定申告書への添付は不要、金額の転記のみ

取引先から支払調書の控えが届いた場合でも、確定申告書にそれを添付する義務はありません。支払調書を受け取った際に必要なのは「支払金額」と「源泉徴収税額」の2項目を確認し、確定申告書第二表の「所得の内訳」欄に転記することだけです。

見落としがちな点として、支払調書は「自分の全収入を網羅している」とは限りません。発行されない取引先からの報酬も含めて、すべての収入を自分の帳簿から計上する必要があります。支払調書を「確定申告の正解データ」と思い込むと、逆に申告漏れのリスクが生じます。

源泉徴収票との違いは「交付義務」と「対象者」

源泉徴収票と支払調書の最大の違いは、支払先への交付義務の有無です。雇用契約に基づく給与の場合は「給与所得の源泉徴収票」が交付されますが、業務委託・フリーランスへの報酬には交付義務のある書類はありません。副業や兼業で会社員とフリーランスを兼ねている場合は、会社から源泉徴収票、取引先から支払調書(任意)の両方が届くことがあります(源泉徴収票の紛失・再発行も参照)。

CHECK

-> 「自分の取引先は源泉徴収義務者かどうか」を確認し、支払調書が届かない場合でも自分の帳簿をもとに申告準備を進める(10分)

よくある質問

Q: 個人事業主が自分で支払調書を税務署に提出することはありますか?

A: ありません。支払調書を税務署に提出する義務があるのは「源泉徴収義務者(報酬を支払った側)」のみです(国税庁 No.7400)。個人事業主が受け取る側として提出する義務はありません。

Q: 支払調書がない場合、税務署から疑われますか?

A: いいえ。支払調書は確定申告書への添付が不要であるため、支払調書の有無そのものは税務署の審査に関係しません。重要なのは帳簿・請求書・入金記録に基づいて正確に申告することです。申告内容の整合性が問われるのは申告された収入金額の正確さです。

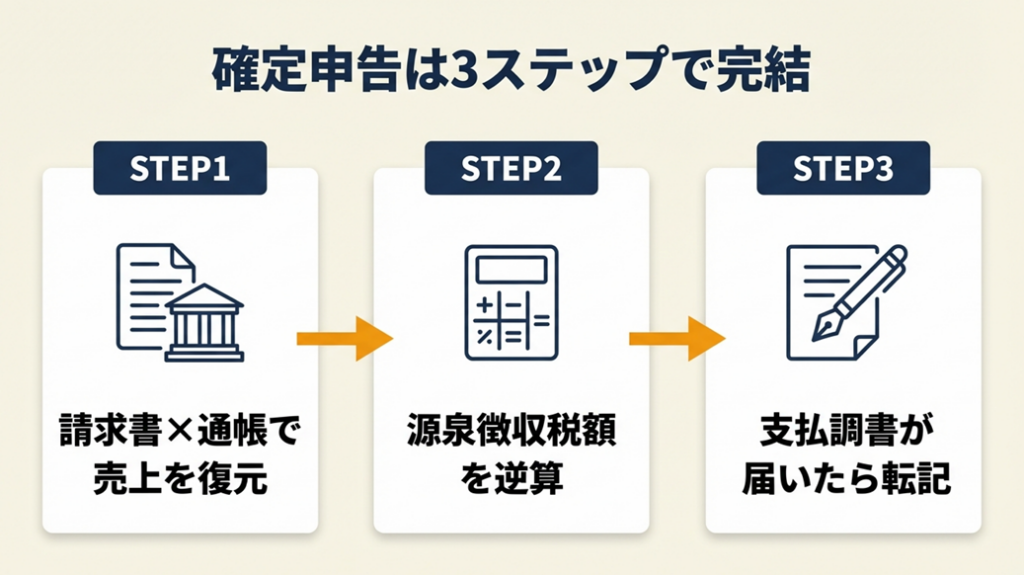

支払調書なしでも確定申告は3ステップ

支払調書が届かなくても、確定申告は自分の記録で十分に完結できます。帳簿・請求書・通帳の3点セットがあれば、どの取引先からも支払調書なしで正確な申告が可能です。

売上は「請求書×通帳」で100%復元できる

確定申告の売上集計に必要な資料は、①発行した請求書の控え、②銀行通帳の入金明細の2種類だけです。源泉徴収された報酬の場合、振込金額と請求金額の差額が源泉徴収税額になります。たとえば10万円の報酬(消費税別)なら源泉徴収税額は10,210円(税率10.21%)、振込金額は89,790円です。

帳簿記入で大切なのは「発生主義」で記録することです。青色申告で最大65万円の控除を受けるには、入金日ではなく「仕事が完了・納品した日」で売上を計上しなければなりません。支払調書は会社側の「現金主義」(実際の支払日)で作られることが多いため、金額が合わない場合でも自分の帳簿の方が正しいケースがあります(清澄会計事務所 解説記事)。

源泉徴収税額は「逆算」で確認する

支払調書なしで源泉徴収税額を把握する方法は、通帳の入金記録から「報酬総額−振込金額」を計算する逆算です。

| 項目 | 金額 |

| 報酬額(消費税込み) | 110,000円 |

| 振込額 | 99,790円 |

| 源泉徴収税額 | 10,210円(税抜100,000円×10.21%) |

消費税を別途請求している場合は、税抜き報酬額に10.21%を掛けて計算します。100万円を超える部分には20.42%が適用されるため、高額案件は注意が必要です(国税庁 令和7年版 源泉徴収のあらまし)。

支払調書が届いた場合の転記手順

支払調書を受け取った場合は、以下3項目を確認して確定申告書第二表の「所得の内訳」に入力します。

- 所得の種類:事業所得(主な仕事の報酬)または雑所得(業務)を選択

- 支払者の名称・所在地:支払調書に記載の取引先情報をそのまま転記

- 源泉徴収税額:支払調書記載の「源泉徴収税額」欄の金額を転記

支払調書の金額と自分の帳簿がズレる場合は、支払調書の数値に合わせる必要はありません。自分の帳簿(発生主義)を正として申告してください。

CHECK

-> 直近1年の請求書(または入金記録)を月別・取引先別に集計し、源泉徴収税額の合計を通帳から逆算して確認する(20分)

よくある質問

Q: 支払調書を紛失した場合、再発行してもらえますか?

A: 取引先に依頼すれば再発行に対応してもらえる場合があります。ただし法的な発行義務がないため、対応は取引先の判断によります。再発行が難しい場合は、通帳の入金記録と請求書控えで金額を確認し、それをもとに申告を進めて問題ありません。

Q: 複数の取引先から支払調書が届いた場合、どう集計しますか?

A: 取引先ごとに「支払金額」「源泉徴収税額」を合算します。e-Taxで申告する場合は「所得の内訳」に取引先ごとに入力していきます。支払調書が届いていない取引先の分も、自分の帳簿・請求書から同様に集計して入力してください。

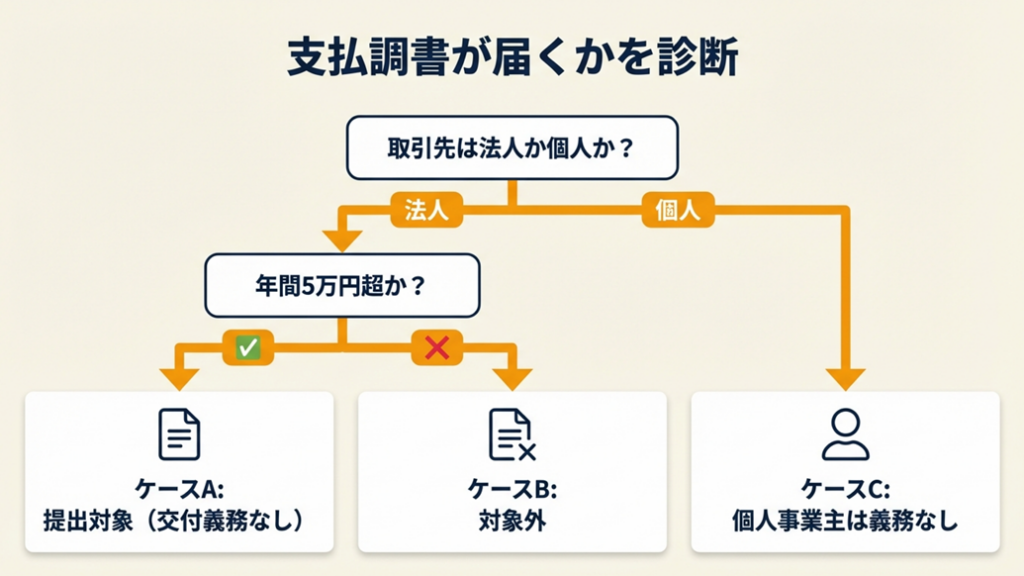

支払調書が届くかを3分で診断

取引先の種別と報酬金額によって状況は変わるため、3つの質問で自分のケースを確認してください。

Q1: あなたの主な取引先はどちらですか?

- 法人(株式会社・有限会社など)→ Q2へ

- 個人事業主(フリーランスから仕事を受けているフリーランス)→ ケースC

Q2: 取引先が1年間に同一人に支払った報酬の合計額はいくらですか?

- 5万円を超える(原稿料・デザイン料などの一般的な報酬)→ ケースA

- 5万円以下 → ケースB

- 50万円超(外交員・ホステス報酬など特定区分)→ ケースA

ケースA: 支払調書の提出対象(ただし交付義務なし)

取引先は翌年1月31日までに税務署へ支払調書を提出する義務があります(国税庁 No.7431)。ただし、あなたへの交付(郵送)義務はないため、届かなくても取引先は義務違反ではありません。1月下旬〜2月上旬に届く場合は自分の帳簿との照合に活用し、届かない場合は帳簿主体で申告を進めてください。

ケースB: 支払調書の提出対象外

年間報酬5万円以下の場合、一般的な報酬区分では支払調書の提出対象外となります。取引先から送付されないのは正常な状態です。自分の請求書・入金記録から売上を集計して申告してください。

ケースC: 取引先が個人事業主(従業員なし)の場合は提出義務なし

従業員を雇っていない個人事業主は源泉徴収義務者に該当しないため、支払調書の提出義務がありません(国税庁 No.2502)。支払調書が届くことはなく、それは正常な状態です。

CHECK

-> 自分の主要取引先が「法人か個人か」と「年間報酬額」を確認し、ケースA〜Cのどれに該当するかを判断する(5分)

よくある質問

Q: 取引先が個人事業主の場合、源泉徴収はされないのですか?

A: 従業員を雇っていない個人の発注者(フリーランス同士の取引など)は源泉徴収義務者ではないため、源泉徴収の対象外となるのが一般的です。ただし、取引先が従業員を雇っている個人事業主であれば源泉徴収義務者となります。契約書や発注書で確認するか、取引先に直接確認してください。

Q: 支払調書が届いた場合と届かない場合で、確定申告の手続きは違いますか?

A: 手続きの本質は変わりません。どちらの場合も、自分の帳簿・請求書・入金記録をもとに年間の収入と源泉徴収税額を集計し、確定申告書の所定欄に記入します。支払調書が届いた場合は照合・確認資料として活用できるという補助的な違いがあるだけです。

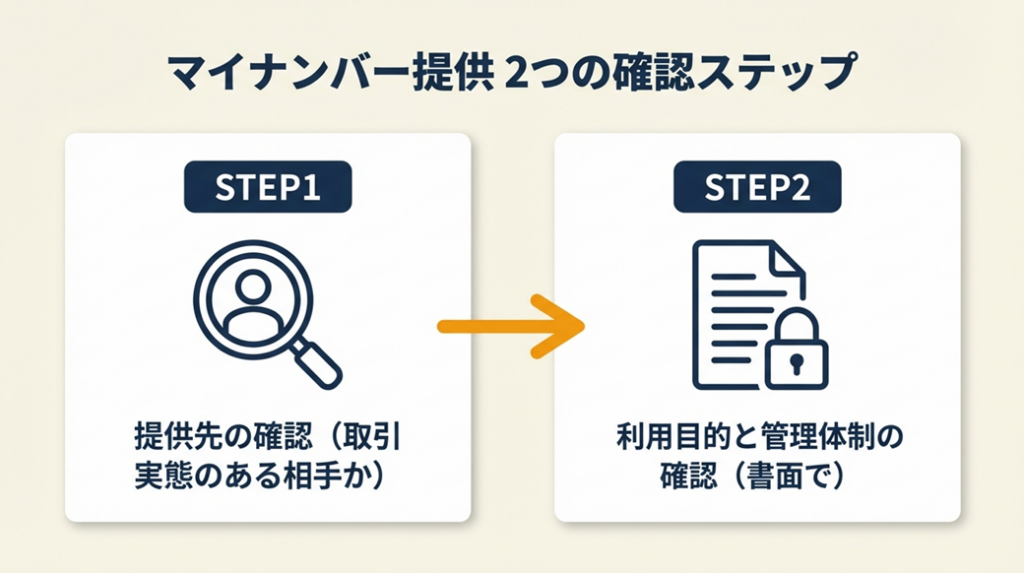

個人番号の提供は2段階で確認

取引先からマイナンバーを求められた際、「本当に提供が必要なのか」「安全に管理されるのか」と気になるのは当然です。2つのステップで安全に対応できます。

マイナンバー提供を求められる法的根拠

平成28年1月1日以降に提出される支払調書には、支払を受ける個人のマイナンバー(個人番号)の記載が義務付けられています(国税庁 マイナンバー記載リーフレット)。そのため取引先企業は、支払調書作成のためにフリーランスのマイナンバーを収集する義務があります。

取引先からマイナンバーの提供を求められるのは法令に基づく正当な要求です。提供を求める企業が「利用目的(支払調書作成のみに使用)」と「管理体制」を事前に説明することが義務付けられており、そのような説明なく番号だけを要求してくる場合は確認してください。

マイナンバーの活用方法も事前に把握しておくと安心です。

「提供するかどうか」を判断する2ステップ

マイナンバーの提供を求められた際は、次の2点を先に確認してください。

ステップ1: 提供先の確認

実際に取引のある取引先からの要求かどうかを確認します。なりすましや不正収集を防ぐため、見知らぬ業者や取引実態のない相手からの要求には応じないでください。

ステップ2: 利用目的と管理体制の確認

取引先に「どのような目的で使用するのか(支払調書作成のみが原則)」「誰が責任者として管理するのか(金庫保管・担当者名など)」を書面または電子メールで確認してください。

あるフリーランスは「事前にメールでマイナンバーの使用目的(支払調書の作成のみに使用)と、具体的にどのように管理するのか(金庫でとか)、誰が責任者なのかという説明があり、後日、個人番号届出書が郵送されてきました」と報告しています(くまはは日記 マイナンバーを提出した体験記)

この流れが正規の手順です。説明なく番号のみをメールやチャットで送らせようとする場合は注意してください。

提供を断った場合のリスクと対応

フリーランス本人にはマイナンバーを提供しないことへの罰則はありません。ただし、取引先がマイナンバーなしで支払調書を提出しても税務署への説明が必要になるため、取引先に「提供できない旨」と「その理由」を文書で伝えることで双方のトラブルを防げます。

一方、マイナンバーを提供しない場合、一部の取引先からは支払調書を送ってもらえなくなるケースもあります。

別のフリーランスは「取引先に問い合わせたところ、経理からの返事が『マイナバーを提出してもらっていないので、支払調書は出しません』だったこと。『出せません』ではない。『出しません』なのだ」と報告しています(note・村山章 確定申告で勘違いしていたこと)

支払調書が届かなくても確定申告は可能ですが、源泉徴収税額の自力計算が必要になるため、日頃から帳簿を整備しておくことが最善の対策です。なお、本人へ渡される支払調書の控えには、自分のマイナンバーは記載されないのが一般的です。

CHECK

-> 取引先からマイナンバーを求められた際は「利用目的の書面確認」と「管理責任者の確認」を先に行い、確認が取れてから提供する(10分)

よくある質問

Q: マイナンバーを提供しないと取引先との契約に影響しますか?

A: 法的な罰則はフリーランス側にはありませんが、取引先の内部方針によっては支払調書の発行を断られるケースがあります。支払調書がなくても確定申告はできますが、源泉徴収税額の自力確認が必要になります。

Q: マイナンバーを取引先に提供する際の安全な方法は?

A: 郵送(特定記録・書留が望ましい)または安全な書類送付サービスを利用してください。メール本文への直接記載は情報漏洩リスクがあるため、取引先が要求してきた場合でも断る方が安全です。個人情報保護委員会のガイドラインを参考にしてください。

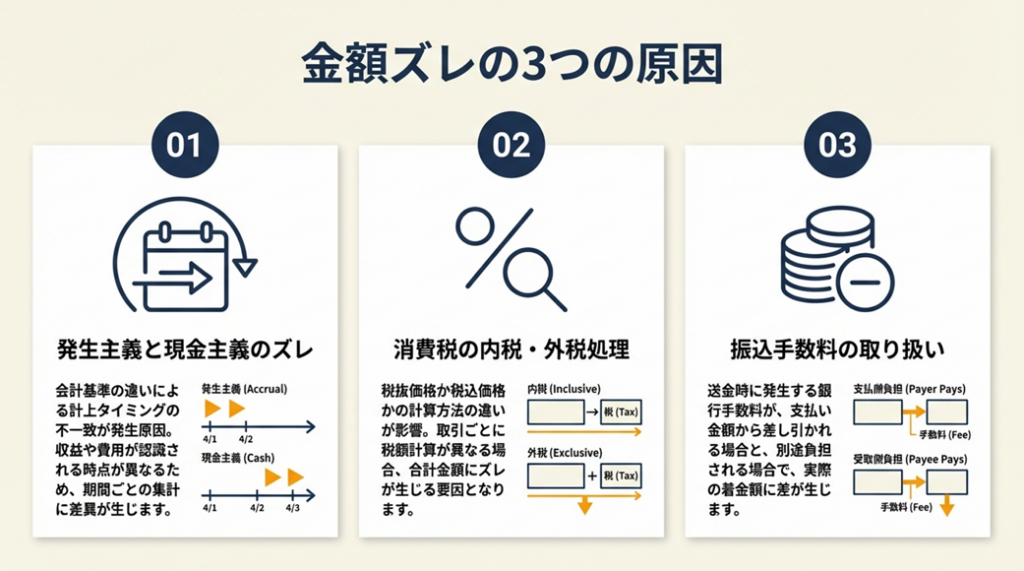

支払調書の金額ズレは3原因で解消

「届いた支払調書の金額が自分の帳簿と合わない」のは間違いではなく、多くの場合は「計算タイミングの違い」が原因です。3つの原因を押さえれば、ズレの正体がわかります。

原因①「発生主義」と「現金主義」のズレ

青色申告の65万円特別控除を選択している場合、売上を「仕事が完了・納品した時点」(発生主義)で計上する必要があります。一方、取引先が作成する支払調書は「実際に振り込んだ時点」(現金主義)で作成されることが多く、年末をまたぐ仕事がある場合に金額がズレます。

たとえば12月に納品したが翌年1月に入金される報酬がある場合、自分の帳簿では当年の売上ですが、取引先の支払調書には翌年分として記載されることがあります。申告は「自分の帳簿(発生主義)」が正しく、支払調書に合わせる必要はありません。

原因②消費税の内税・外税処理の違い

取引先によって支払調書の「支払金額」欄に消費税を含む(税込)か含まない(税抜)かが異なる場合があります。消費税を含む場合は源泉徴収税額の計算基礎が変わるため、単純な金額比較では一致しないことがあります。請求書の税抜報酬額に10.21%を掛けた金額が自分の計算通りであれば、実務上は問題ありません。なお、インボイス制度への登録有無によっても消費税の扱いが変わるため、確認してください。

原因③振込手数料の取り扱い

一部の取引先では振込手数料を差し引いた金額を振り込む場合があります。通帳の入金額と源泉徴収後の振込予定額が合わない場合は、振込手数料の取り扱いを確認してください。契約書や請求書の条件確認が先決です。

金額がズレている場合でも「自分の帳簿(発生主義)を正として申告する」が原則です。支払調書の金額に無理に合わせようとすると、青色申告特別控除の要件を満たせなくなる点に注意が必要です。

CHECK

-> 支払調書の金額と帳簿の金額がズレている場合、「年末をまたぐ案件の有無」「消費税の計算基礎(税込・税抜)」「振込手数料の取り扱い」の3点を順番に確認する(15分)

よくある質問

Q: 支払調書に誤りがあった場合、取引先に修正を求めることはできますか?

A: はい、修正を依頼できます。ただし強制する法的手段はないため、丁寧に「具体的な誤り箇所と正しい金額」をメールで伝える方法が現実的です。修正されない場合でも、確定申告は自分の帳簿・請求書を正として申告すれば問題ありません。取引先が税務署に提出した支払調書と申告内容が一致しない場合は、税務署から照会が来ることがありますが、帳簿・請求書・入金記録があれば説明できます。

Q: 支払調書が届いた金額より自分の帳簿の売上が少ない場合はどちらで申告しますか?

A: 自分の帳簿(発生主義)を正として申告します。支払調書の方が高い場合は計算タイミングのズレが原因であることが多く、その逆(帳簿の方が高い)はあまり起きません。

支払調書は5つの仕組みで実務を効率化

「支払調書を受け取る側」だけでなく、外注を発注している個人事業主は「支払う側」として支払調書を作成しなければならない場合もあります。5つの実務ポイントで対応負担を最小化してください。

ポイント1: 月次帳簿で申告漏れゼロを確保

- 【対象】: 複数取引先から報酬を受け取っているフリーランス全員

- 【効果】: 申告時の集計作業を90%削減し、申告漏れのリスクをゼロに近づける

- 【導入時間】: 低(初回設定30分、以降は月10分)

- 【見込める効果】: 高

- 【手順】:

- 取引先ごとに「請求日・納品日・入金日・請求額・源泉徴収税額・振込額」の6列を持つシートを作成する(30分)

- 請求書を発行したタイミングで即座に帳簿に記入する(1件2分)

- 入金があった際に通帳記録と照合し、源泉徴収税額を確定させる(1件2分)

- 月末に取引先別の小計を集計する(月10分)

- 年明けに月次集計を合算して確定申告書に転記する(30分)

- 【コツ】: 「請求のたびに即記録する」と1件あたりの作業時間が2分で済み、年間の集計ミスも防げます。

- 【なぜ効くのか】: 記憶が新しい状態で記録することで転記ミスが減り、月次の小計があることで年末の集計作業が「確認するだけ」の状態になります。支払調書が届かなくても「自分の記録が完全」という状態を常に維持できるため、確定申告に慌てなくなります。

- 【注意点】: 支払調書が届いたからといって自分の帳簿を捨てる必要はありません。「支払調書に記録を任せる」のは逆効果です。帳簿は自分の資産と思って維持してください。会計ソフトを活用すると記帳の手間をさらに減らせます。

- 【最初の一歩】: 今日中にExcelまたはGoogleスプレッドシートを新規作成し、6列の帳簿テンプレートを作成する(30分)

ポイント2: 源泉徴収逆算シートで税額を自力確定

- 【対象】: 支払調書が届かない取引先が1社以上いるフリーランス

- 【効果】: 支払調書なしで源泉徴収税額を10分以内に正確に算出する

- 【導入時間】: 低(初回10分、以降は都度3分)

- 【見込める効果】: 中

- 【手順】:

- 通帳から「振込額」を確認する(2分)

- 請求書から「税抜報酬額」を確認する(1分)

- 税抜報酬額×10.21%を計算して源泉徴収税額を算出する(1分)

- 振込額+源泉徴収税額が税込請求額と一致するか確認する(1分)

- 年間合計として各取引先の源泉徴収税額を合算する(2分)

- 【コツ】: 「請求書×10.21%の逆算」を習慣化すると、支払調書の有無に関わらず常に自分で把握できるため、申告時に慌てなくて済みます。

- 【なぜ効くのか】: 源泉徴収税額は税抜報酬額に10.21%(100万円超の部分は20.42%)を掛けるだけで計算できます。請求書を自分で管理しているため常に計算の根拠が手元にあります。この習慣があると支払調書が届かない年でも税額の自力把握が維持でき、税理士への依頼コストも削減できます。

- 【注意点】: 消費税を含む請求の場合、税込金額×10.21%で計算すると源泉徴収税額が過大になります。税抜報酬額を基礎にするか、税込計算が合意されているか取引先に確認してください。

- 【最初の一歩】: 直近の請求書1枚を取り出し、税抜報酬額×10.21%を計算して通帳の入金差額と一致するか確認する(5分)

ポイント3: 支払調書記載ミス発見チェックリスト

- 【対象】: 年末に複数の取引先から支払調書が届く方

- 【効果】: 支払調書の記載ミスを受取後10分以内に発見し、申告前に修正依頼ができる

- 【導入時間】: 低(10分/年)

- 【見込める効果】: 中

- 【手順】:

- 氏名・住所が最新の情報と一致しているか確認する(1分)

- 支払金額が自分の帳簿の年間売上と照合する(3分)

- 源泉徴収税額が「支払金額×10.21%(税抜)」の概算と一致しているか確認する(2分)

- 支払区分(原稿料・デザイン料など)が実際の業務内容と一致しているか確認する(1分)

- 誤りがある場合は取引先の経理宛に「誤り箇所と正しい値」を記載した確認メールを送る(3分)

- 【コツ】: 「自分の帳簿との照合を必ず一度行う」アプローチを取ることで、申告後に税務署から照会を受けるリスクを防げます。届いた支払調書をそのまま申告に使うのはやめてください。

- 【なぜ効くのか】: 支払調書は取引先が作成する書類であり、入力ミスが起きることがあります。帳簿との照合習慣があると自分の計算精度も上がります。申告前に修正依頼できれば税務署への申告内容と支払調書が一致し、後々の照会リスクがなくなります。

- 【注意点】: 取引先に修正依頼をしても応じてもらえない場合があります。そのような場合でも「自分の帳簿を正として申告できる」という事実を覚えておいてください。修正されないことへの心配は不要です。

- 【最初の一歩】: 前年分の支払調書を1枚取り出し、氏名・住所・金額の3点を自分の帳簿と照合する(5分)

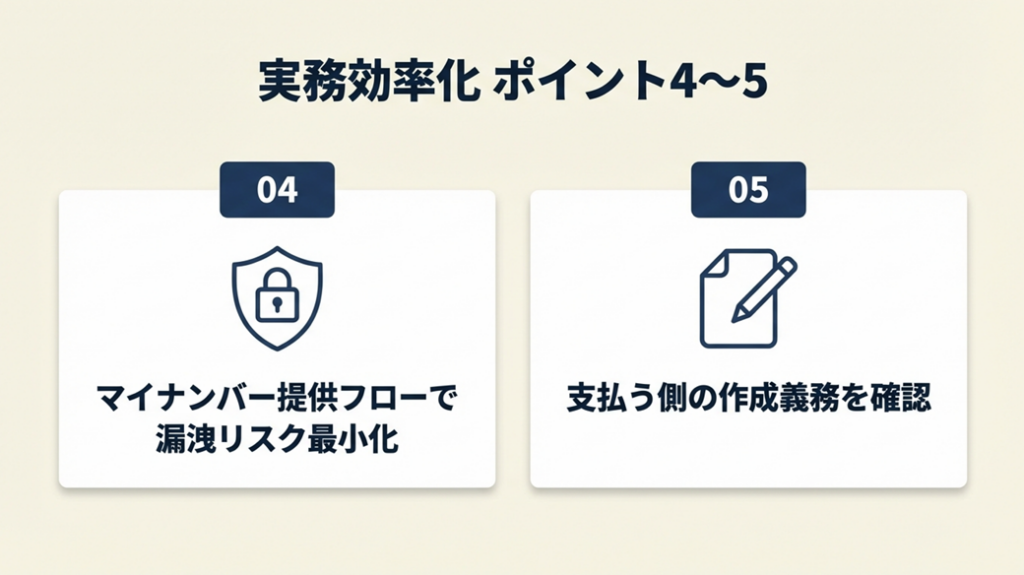

ポイント4: マイナンバー提供フローで情報漏洩リスクを最小化

- 【対象】: 取引先からマイナンバーの提供を求められているフリーランス

- 【効果】: 情報漏洩リスクをゼロに近づけながら、取引先との信頼関係を維持する

- 【導入時間】: 低(1取引先あたり15分)

- 【見込める効果】: 高

- 【手順】:

- 取引先から「マイナンバー提出依頼書」または説明文書を受け取り、利用目的(支払調書作成のみ)を確認する(5分)

- 管理責任者と保管方法(金庫・アクセス制限など)を確認する(3分)

- 番号のみでなく本人確認書類(運転免許証のコピーなど)も一緒に郵送する(5分)

- メールやLINEでの番号送信を断り、書面または書類送付サービス(GigSignなど)を指定する(2分)

- 提供日・提供先・提供方法をメモとして保存しておく(2分)

- 【コツ】: 「書面または安全なオンラインサービスで本人確認書類とセットで提出する」方が情報漏洩トラブルを回避でき、取引先側の管理義務も果たしやすくなります。メールで番号を伝えるのはやめてください。

- 【なぜ効くのか】: マイナンバーは法令上「特定個人情報」として厳格な管理が義務付けられており(マイナンバー法第12条)、漏洩した場合の罰則も重いです。取引先側が適切な管理をしていることを確認してから提供することで、情報漏洩リスクを最小化できます。一度適切な提供フローを確立すると、他の取引先にも同じ手順を適用でき、毎年の手続きがルーティン化します。

- 【注意点】: マイナンバーカードのコピー提供が求められた場合、表面のみのコピーで十分です。裏面(番号が記載されている面)のコピーを求める場合、提供目的が明確でない可能性があるため確認してください。

- 【最初の一歩】: 次にマイナンバーを求められた取引先に「利用目的と管理方法の書面確認をしてから提供します」と一言添えるメールを送る(5分)

ポイント5: 自分が支払調書を作成する立場の場合のチェック

- 【対象】: 外注費を支払っている個人事業主(従業員・外注フリーランスを使っている方)

- 【効果】: 支払調書の提出義務の有無を10分で判定し、提出漏れによるリスクをゼロにする

- 【導入時間】: 中(判定10分、作成は取引先1件あたり30分)

- 【見込める効果】: 高

- 【手順】:

- 自分が「源泉徴収義務者」かどうかを確認する(従業員を雇っているか、または外注先への特定報酬を支払っているか)(5分)

- 支払先が個人か法人かを分類する(法人への支払いは原則不要)(3分)

- 個人への支払いが年間5万円超かどうかを判定する(2分)

- 該当する場合は国税庁のフォーマット(F1-3 報酬・料金・契約金及び賞金の支払調書)を使用して作成する(30分/件)

- 翌年1月31日までに所轄税務署に提出する

- 【コツ】: 外注を使う個人事業主は支払調書を作成する義務を負うケースがあります。提出漏れを放置すると最大50万円の罰金リスクがあります。受発注管理の仕組みと合わせて整備しておくのが効率的です。

- 【なぜ効くのか】: 支払調書は報酬を支払った年の翌年1月31日が締切です。法定調書合計表と同時提出が必要という要件を知らないと提出不備になります。e-Taxを利用すると一度に提出でき、記録も残るため毎年の対応が容易になります。

- 【注意点】: 法人への外注費には支払調書の提出義務がありません。外注先が法人か個人かの確認を省略して無駄な書類を作成するのは非効率です。法人への支払いを個人と混同しないよう注意してください。

- 【最初の一歩】: 直近1年間で個人(フリーランス)への外注費の支払い有無と年間合計額を確認する(10分)

CHECK

-> 「個人事業主として受け取る立場」と「発注する立場」の両方で支払調書に関する自分のアクションを確認し、必要な対応を1つリストアップして今週中に実行する(15分)

よくある質問

Q: 外注費を支払っている場合、支払調書はいつまでに作成・提出しますか?

A: 支払いが確定した年の翌年1月31日が提出期限です(国税庁 No.7400)。e-Taxを利用すれば自宅から電子申告が可能です。法定調書合計表も同時に提出する必要があるため、作成は1月中旬から始めるのが安全です。

Q: 支払調書の提出を怠った場合のペナルティはありますか?

A: 提出しないまたは虚偽の内容を記載した場合、所得税法第242条の規定により1年以下の拘禁刑または50万円以下の罰金が科される可能性があります。追徴課税は直接的には発生しませんが、税務調査のきっかけになり得るため、必ず期限内に提出してください。

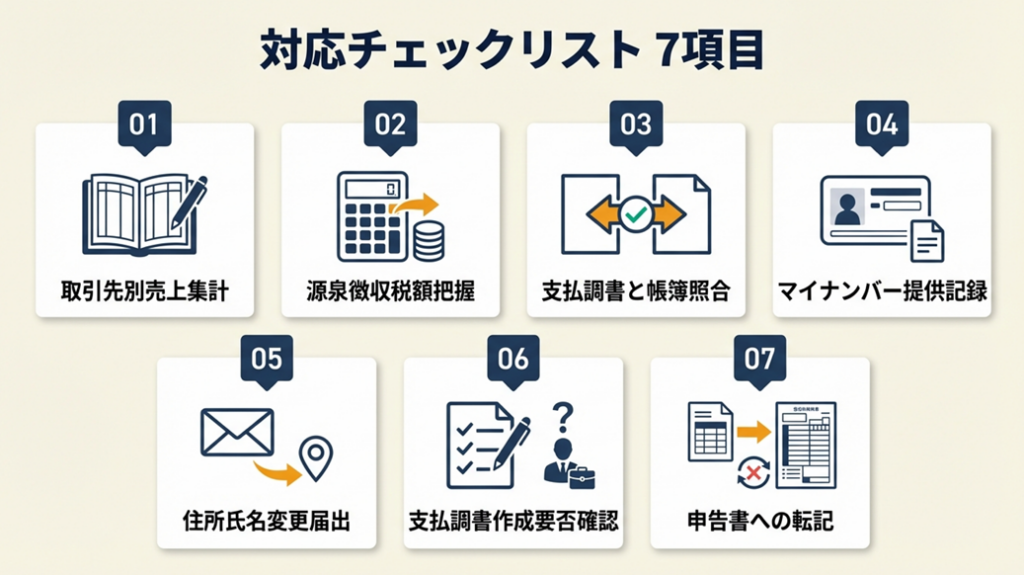

支払調書の対応を7項目でチェック

確定申告の準備が整っているか、以下の7項目で自己点検してください。

| 確認項目 | チェック | 備考 |

| 年間の取引先別売上を帳簿から集計できている | □ | 支払調書の有無に関わらず必須 |

| 源泉徴収税額を通帳/請求書から把握できている | □ | 逆算可能な状態が理想 |

| 支払調書が届いた場合は帳簿と照合した | □ | 金額差の原因を確認 |

| 取引先にマイナンバーを提供した経緯を記録している | □ | 提供日・方法・相手先を保存 |

| 住所・氏名変更時に取引先への届け出を済ませた | □ | 支払調書の記載を最新に保つ |

| 外注費を支払った個人がある場合、支払調書作成の要否を確認した | □ | 年間5万円超の個人への支払いが基準 |

| 確定申告書に支払調書の数値を転記した(または転記不要と確認した) | □ | 転記は補助、帳簿が主体 |

帳簿保存期間についても確認が必要です。帳簿の保存ルールは青色・白色問わず7年が基本です。

CHECK

-> 7項目のチェックリストを印刷またはメモアプリに保存し、毎年1月に確認するルーティンを設定する(5分)

よくある質問

Q: 青色申告と白色申告で支払調書の扱いは変わりますか?

A: 支払調書の扱い自体は変わりませんが、青色申告の65万円控除を受けるには「発生主義」での記帳が要件となるため、支払調書と帳簿の金額がズレやすくなります。どちらの申告方式でも、支払調書に頼らず自分の帳簿を主体とすることが大切です。

Q: 支払調書に記載された住所が古い場合、申告への影響はありますか?

A: 税務申告上の影響は軽微ですが、税務署からの通知が旧住所に届くリスクがあります。取引先への住所変更届け出を早めに行い、次年度の支払調書が正しい情報で発行されるよう対応してください。

帳簿を軸にした申告習慣:支払調書に振り回されない方法

個人事業主(フリーランス)に支払調書を税務署へ提出する義務はなく、確定申告への添付も不要です。支払調書が届けば確認資料として活用できますが、届かなくても自分の請求書・通帳・帳簿から正確に申告できます。「支払調書がないと申告できない」という思い込みを捨て、日常的な帳簿管理を習慣にすることが最大の対策です。

月10分の記録習慣があれば、確定申告の本番は「集計するだけ」の状態になります。最初の1件を記録することが、最もコストパフォーマンスの高い行動です。フリーランス1年目であれば、開業届の提出と同時に帳簿づけを始めると、申告シーズンに慌てなくて済みます。

| 状況 | 次の一歩 | 所要時間 |

| 支払調書がまだ届いていない | 請求書と通帳を並べて年間売上を試算する | 15分 |

| 届いた支払調書の金額が帳簿と合わない | 発生主義・現金主義のズレを確認し帳簿を正として申告準備 | 20分 |

| マイナンバーの提供を求められた | 利用目的と管理方法の書面確認をしてから郵送で提供 | 15分 |

| 外注を使っていて支払調書の作成が必要かもしれない | 外注先が個人か法人か・年間5万円超かを確認 | 10分 |

個人事業主の支払調書に関するよくある質問

Q: 個人事業主が確定申告で支払調書を添付する義務はありますか?

A: ありません。確定申告書に支払調書を添付する義務は現在撤廃されており、受け取り側(個人事業主)が税務署に提出する義務も存在しません(国税庁 No.7400)。帳簿・請求書・入金記録をもとに自分で集計して申告することが求められます。

Q: 支払調書の「源泉徴収税額」と「支払金額」の見方を教えてください。

A: 「支払金額」欄が取引先からの年間報酬総額、「源泉徴収税額」欄が取引先が源泉徴収してすでに国に納付済みの金額です。確定申告書第二表の「所得の内訳」に、支払者ごとにこの2つの数値を記入します。すでに源泉徴収された金額は確定申告で精算(還付または追納)されます。還付金の受け取り時期も合わせて確認してください。

Q: フリーランスを始めたばかりで支払調書が届かない場合はどうすればよいですか?

A: 取引先の種別・年間報酬額・発行タイミングによっては届かないことが多々あります。届かなくても確定申告は帳簿・請求書・入金記録から行えます。フリーランス開始初年度は、会計ソフト(freee・マネーフォワード・弥生など)を導入して日常の記帳を始めることをおすすめします(マネーフォワード クラウド確定申告 解説)。開業後早めに税理士に相談しておくと申告方式(青色・白色)の選択にも役立ちます。

【出典・参照元】

- 国税庁 No.7400 法定調書の提出義務者

- 国税庁 No.7401 法定調書の種類

- 国税庁 No.7431 報酬・料金・契約金及び賞金の支払調書の提出範囲と提出枚数等

- 国税庁 No.2502 源泉徴収義務者とは

- 国税庁 F1-3 報酬・料金・契約金及び賞金の支払調書(同合計表)

- 国税庁 マイナンバー記載に関するリーフレット

- 国税庁 令和7年版 源泉徴収のあらまし

- マネーフォワード クラウド確定申告 個人事業主が提出すべき法定調書は?

- 清澄会計事務所 支払調書が届かない・合わない時は?フリーランスの確定申告と青色申告の注意点

- note・村山章 マイナンバーを出さないフリーランスは悪党か:確定申告で勘違いしていたこと

- くまはは日記 取引先にマイナンバーを提出しましたよ