この記事でわかること

- 準委任・請負の報酬条件の違いと3つの判断基準

- 印紙税の課否を30秒で判定する早見表

- 偽装請負リスクを防ぐ5つの実務ハック

準委任契約は「作業の遂行」に報酬が発生し、請負契約は「成果物の完成」に報酬が発生します。民法第632条と第656条でそれぞれ明確に規定されており、フリーランスが適切な契約形態を選ぶことで責任範囲とリスクが大きく変わります。この記事では両契約の法的違いから印紙税・偽装請負対策まで実務に即して解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

準委任契約と請負契約の最大の違いは「報酬の発生条件」です。準委任契約は業務を遂行した段階で報酬が発生しますが、請負契約は成果物を完成・納品しなければ原則として報酬を請求できません。フリーランスにとっては契約形態の選択がリスク管理の出発点であり、成果物が明確なプロジェクトには請負契約、継続的な開発支援や運用保守には準委任契約が適しています。

今日やるべき1つ

手持ちの業務委託契約書を確認し、「成果物の完成」と「業務の遂行」のどちらを報酬条件としているかをチェックする(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 両契約の法的定義を知りたい | 準委任契約と請負契約は3要素で異なる | 5分 |

| 印紙の貼付が必要か確認したい | 印紙税は契約内容の実態で判定 | 3分 |

| 自分の契約がどちらか判断したい | 準委任か請負かを3分で診断 | 3分 |

| システム開発での使い分けを知りたい | システム開発は2段階で契約を使い分け | 5分 |

| 偽装請負のリスクを確認したい | 偽装請負を防ぐ実務ハックは5つの仕組み | 10分 |

| 契約選択のトラブル実例を知りたい | 契約選択で明暗が分かれた2つの事例 | 5分 |

準委任契約と請負契約は3要素で異なる

民法上では「業務委託契約」という名称の契約は存在しません。フリーランスが締結する業務委託契約はほぼ必ず準委任か請負のどちらかに該当します。この区別を理解せずに契約すると、トラブル発生時に予期しないリスクを負うことになります。

請負契約は成果完成型の報酬体系

請負契約とは、民法第632条に基づき「当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約する」契約です(民法条文・e-Gov)。Webサイト制作やシステム開発一式、建築工事などが典型例となります。

報酬は成果物の完成・納品を条件とするため、業務途中で何らかの理由により完成できなかった場合、原則として報酬を請求できません。フリーランス(請負人)は「完成させること」そのものに対してコミットし、完成した成果物に欠陥があれば契約不適合責任を負います。請負契約は、受注者にとってリスクが高い代わりに「完成後は確実に報酬を得られる」構造です。

準委任契約は作業遂行型の報酬体系

準委任契約とは、民法第656条に基づき「法律行為でない事務の委託」に委任の規定を準用する契約です。依頼された業務(事実行為)を遂行することが目的であり、成果物の完成は求められません。

報酬は業務を遂行した割合に応じて発生します(民法第648条第3項)。仮に業務が途中で終了した場合でも、遂行した割合に応じた報酬を請求できる点が請負契約と大きく異なります。また、準委任契約では契約不適合責任は発生しないが、善管注意義務(民法第644条)を負い、明らかに手を抜いた場合は損害賠償を請求される可能性があります。準委任契約は受注者の責任が軽い代わりに、成果が出なくてもリスクを委託者側に転嫁できる構造です。

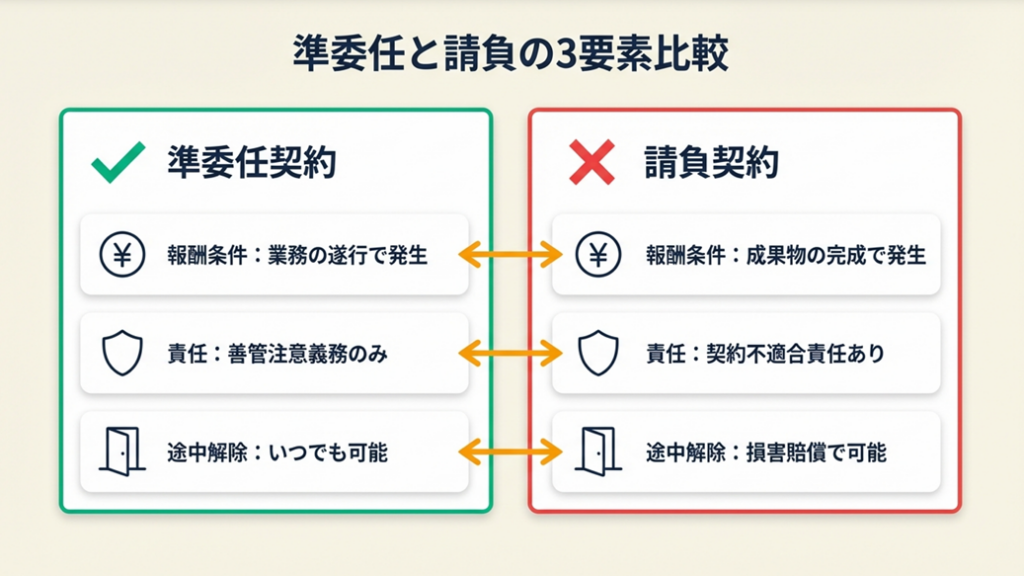

3要素の比較表で整理する

| 比較項目 | 請負契約 | 準委任契約 |

| 報酬の発生条件 | 成果物の完成・納品 | 業務の遂行(割合報酬) |

| 責任の種類 | 契約不適合責任あり | 善管注意義務のみ |

| 指揮命令権 | 委託者側になし | 委託者側になし |

| 途中解除 | 委託者は損害賠償で可能 | 双方がいつでも可能 |

| 成果物 | 原則あり | 原則なし |

| 法的根拠 | 民法第632条 | 民法第656条 |

| 向いているケース | 明確な成果物があるプロジェクト | 継続的支援・運用保守 |

指揮命令権については見落としがちな点として、請負契約・準委任契約ともに「委託者から受託者への指揮命令権はない」点が共通しています。両契約において業務の進め方は受託者の裁量に委ねられており、委託者が直接指示を出す行為は原則として認められていません。これは労働者派遣との最大の違いであり、業界でよく見られる「常駐しながら毎日細かい指示を受ける」スタイルは法的にグレーゾーンである可能性があります。

「業務委託契約」という言葉が示す契約の種類をより詳しく理解したい場合は、業務委託契約と業務請負契約の違いも参考になります。

CHECK

・報酬条件が「成果物完成」か「業務遂行」かを最初に確認する

・指揮命令権はどちらの契約でも委託者側に存在しない

・民法上「業務委託契約」という概念は存在しない

よくある質問

Q: 業務委託契約書と書いてあればどちらの契約ですか?

A: はい、記載内容によって請負か準委任かが判断されます。成果物の完成が報酬条件であれば請負、業務遂行が報酬条件であれば準委任に該当する可能性が高いです。

Q: 準委任契約でも成果物を納品することはありますか?

A: あります。ただし、その成果物が「報酬の発生条件」かどうかが判断の分岐点です。完成しなくても業務遂行分の報酬を請求できるのが準委任の特徴です。

印紙税は契約内容の実態で判定

印紙税の判断は契約書のタイトルではなく、内容の実態で決まります。この点を誤解していると、貼付漏れによる過怠税(本来の印紙税額の3倍)が発生するリスクがあります。

請負契約書は原則として第2号文書

請負契約書は印紙税法上の「第2号文書(請負に関する契約書)」に該当し、原則として印紙税が課税されます(国税庁・No.7102)。契約金額に応じて200円から60万円まで印紙税額が変わります。例えば100万円以下の請負契約書には200円、1,000万円超〜5,000万円以下には1万円の印紙が必要です。

ただし、電子契約(電磁的記録による締結)の場合は課税文書に当たらず、印紙税は課税されません。そのため近年はクラウドサイン等の電子契約サービスで締結することで印紙税をゼロにするフリーランスも増えています。電子契約の導入ステップや具体的なツールの選び方については、フリーランスの電子契約・導入ステップとおすすめツールで詳しく解説しています。

準委任契約書は原則として非課税

準委任契約書は原則として非課税文書(不課税)に該当し、印紙の貼付は不要です。ただし、以下の3つのケースでは例外的に課税されます。

- 契約内容が実質的に請負と判断される場合(第2号文書)

- 継続的取引の基本となる契約書に該当する場合(第7号文書・4,000円)

- 無体財産権の譲渡に関する記載がある場合(第1号の1文書)

特に1番目の「実質的に請負」という判断が実務上の落とし穴です。準委任契約と名乗っていても、「成果物の一式完成」を目的とした記載があれば第2号文書(請負)とみなされる場合があります(国税庁・請負の意義)。

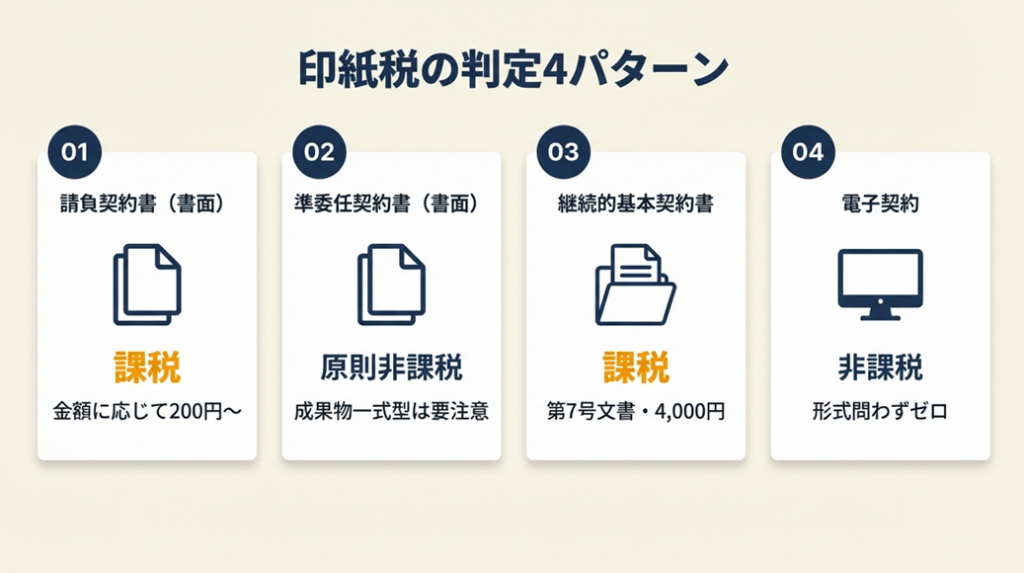

印紙税の判定早見表

| 契約形態 | 印紙税 | 備考 |

| 請負契約書(書面) | 課税(第2号文書) | 金額に応じて200円〜60万円 |

| 準委任契約書(書面) | 原則非課税 | 成果物一式型は要注意 |

| 継続的基本契約書 | 課税(第7号文書・4,000円) | 請負・準委任問わず |

| 電子契約(いずれも) | 非課税 | 電磁的記録は課税文書に非該当 |

「準委任と書いてあるから安心」と思っていた契約書が、「〇〇システム一式の構築」という記載のために請負と判断されたケースがあります。契約書のタイトルではなく内容の実態で判断される点には注意が必要です。

CHECK

・「一式」「完成」「納品」の文言がある準委任契約書は要確認

・継続契約(3か月超)は第7号文書の可能性あり

・電子契約なら請負・準委任問わず印紙税がゼロ

よくある質問

Q: 準委任契約書のタイトルを「業務委託契約書」にすれば印紙が不要ですか?

A: いいえ、タイトルではなく契約内容の実態で判断されます。「業務委託契約書」と書かれていても内容が請負型であれば第2号文書として課税される可能性があります。

Q: 継続して同じクライアントと準委任契約を更新する場合、第7号文書になりますか?

A: 個別の契約書(その都度の取引を定めるもの)は第7号文書にはなりません。複数回の取引に共通して適用される基本契約書で、契約期間が3か月超のものが対象となります。詳細は国税庁の継続的取引の基本となる契約書でご確認ください。

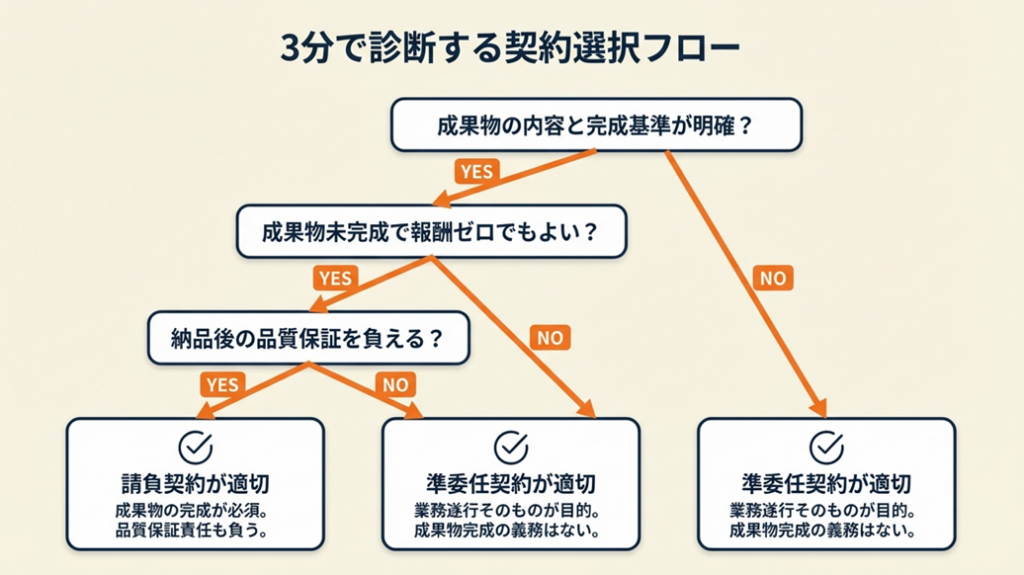

準委任か請負かを3分で診断

以下の3つの質問に答えるだけで、おおよその判断が可能です。

Q1: 納品物(成果物)の内容と完成基準が契約前に明確に決まっていますか?

- Yes → Q2へ

- No → 「準委任契約」が適しています(業務の進め方自体が不確定な場合、成果完成を約束するのは受注者にとってリスクが過大です)

Q2: 成果物が完成しなかった場合、報酬をゼロにしてもよいですか?(受注者側の視点)

- Yes → Q3へ

- No → 「準委任契約(履行割合型)」が適しています(途中解除があっても遂行割合に応じた報酬を確保したい場合)

Q3: 納品後のバグ修正・品質保証義務を受注者が負うことに問題ありませんか?(受注者側の視点)

- Yes → 「請負契約」が適しています(完成義務と契約不適合責任を受け入れられるプロジェクト)

- No → 「準委任契約」が適しています(品質保証コストを負いたくない場合)

Result 請負型:

成果物が明確で完成義務とリスクを受け入れられる場合。Webサイト一式制作、アプリ開発、デザイン制作など。報酬は完成後に一括請求が基本。

Result 準委任型:

業務が継続的または変化が多い場合。システム運用保守、開発支援(SES)、コンサルティングなど。月次または時間単位の報酬が基本。

Result 混合型(要注意):

開発フェーズは請負、保守フェーズは準委任という2段階契約が理想ですが、1つの契約書に両方の性質が混在すると印紙税の判断が複雑になります。実務では別々の契約書を作成することを推奨します。

複数案件で基本契約と個別契約を使い分けている場合、どちらの形式を優先すべきかについてはフリーランスの基本契約と個別契約の違いと使い分けで詳しく解説しています。

CHECK

・Q1でNoになれば迷わず準委任を選ぶ

・「途中で報酬ゼロでもよい」かどうかがQ2の判断軸

・混合型は印紙税の複雑化を招くため別契約が実務上の推奨

よくある質問

Q: 準委任契約に「成果完成型」と「履行割合型」の2種類があると聞きました。違いは何ですか?

A: 成果完成型(民法第648条の2)は成果の完成を報酬条件とするため請負に近い性質で、履行割合型(民法第648条第2項)は業務を遂行した割合に応じて報酬が発生します。フリーランスのリスク軽減の観点からは履行割合型が推奨されます。

Q: 準委任契約でも検収作業は必要ですか?

A: 準委任契約では成果物の完成は義務ではありませんが、実務上の品質確認(レビュー・確認書の取り交わし)を定めることで、業務完了の証拠を残すことができます。

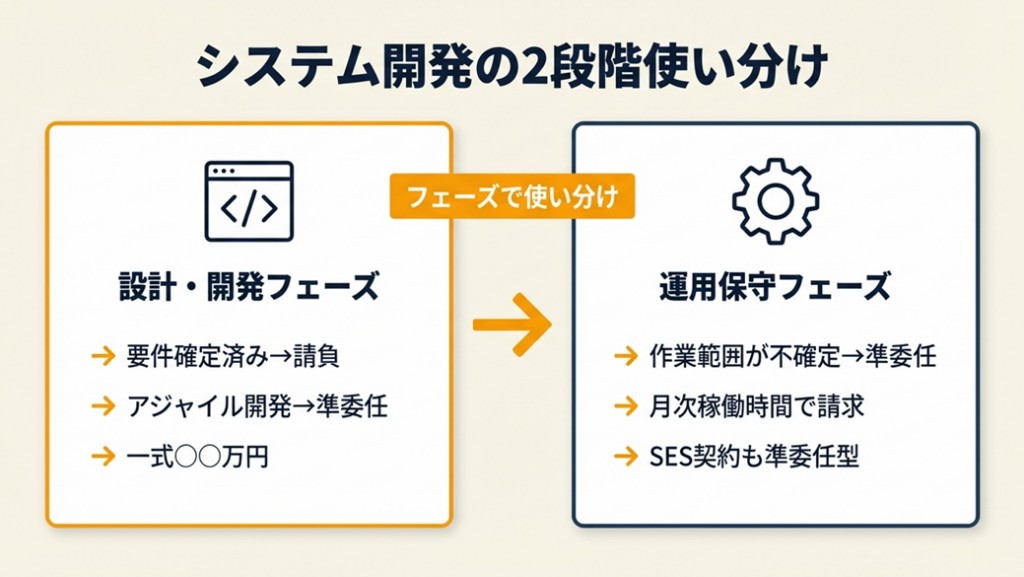

システム開発は2段階で契約を使い分け

IT・Web系のフリーランスにとって、システム開発でどちらの契約を選ぶべきかは特に重要な判断です。一般論では「両方とも使う」とされていますが、実際には「どのフェーズで」「どの性質のプロジェクトで」使うかで実務上の判断が異なります。

設計・開発フェーズは請負か準委任かで責任が変わる

要件定義から設計・開発・テスト・納品まで一貫して依頼される場合、システム一式を「完成させること」が業務の核心です。この場合は請負契約が法的に適しており、「開発一式〇〇万円」という形で報酬が設定されることが多いです。

一方、アジャイル開発や仕様が変わりやすいプロジェクトでは、成果物の完成を約束することが技術的・現実的に困難な場面が多くあります。月次または時間単位で開発チームに参加する形であれば、準委任契約(履行割合型)の方が実態に即しています。

請負で受注した場合のリスクとして、仕様変更が多い案件では追加作業への報酬がなく「無償で対応することが暗黙の了解」になってしまうケースがあります。請負契約では「仕事の完成義務」を負うため、当初仕様から変更された場合でも完成まで対応する責任が生じるという解釈が委託者側でされることがあるからです。契約書に「追加変更は別途見積もり」と明記することで、この問題を防ぐことができる(GVA法律事務所の解説)。

運用保守・開発支援フェーズは準委任が標準

システムリリース後の運用保守、障害対応、機能改善対応などは、作業範囲が事前に確定しません。そのため月次稼働時間に対して報酬が発生する準委任契約(履行割合型)が業界標準となっています。SES(System Engineering Service)契約はこの準委任契約に基づく形態が一般的です。

ただし、保守業務でも「バグ修正(仕事の完成義務を負うもの)」は請負に該当すると判断されることがあります(業務委託契約の印紙判断解説)。同じシステム保守でも「技術相談への回答」は準委任、「バグの修正完了」は請負、という性質の違いが存在します。

フリーランスとして受発注管理や納期確認のリスクを抑えた契約書を整備したい場合は、リスクを減らすフリーランス契約書の作り方も参照してほしい。

CHECK

・要件確定済みの開発一式 → 請負

・アジャイル・月次稼働参加 → 準委任(履行割合型)

・「技術相談」は準委任、「バグ修正完了」は請負の性質

よくある質問

Q: SES契約は法律上どの契約に当たりますか?

A: SES(System Engineering Service)契約は一般的に準委任契約(履行割合型)に当たります。ただし、成果物の納品を伴う場合は請負に近い性質を持つこともあります。SES契約でも発注者からの直接指揮命令は偽装請負となる可能性があり、注意が必要です。

Q: フリーランス新法はどちらの契約に適用されますか?

A: 2024年11月1日施行のフリーランス・事業者間取引適正化等法は、準委任・請負を問わず「特定受託事業者(フリーランス)」に対する業務委託全般に適用されます。書面交付義務や報酬支払い期日などが規定されていますので、内閣府のフリーランス新法の解説をご確認ください。

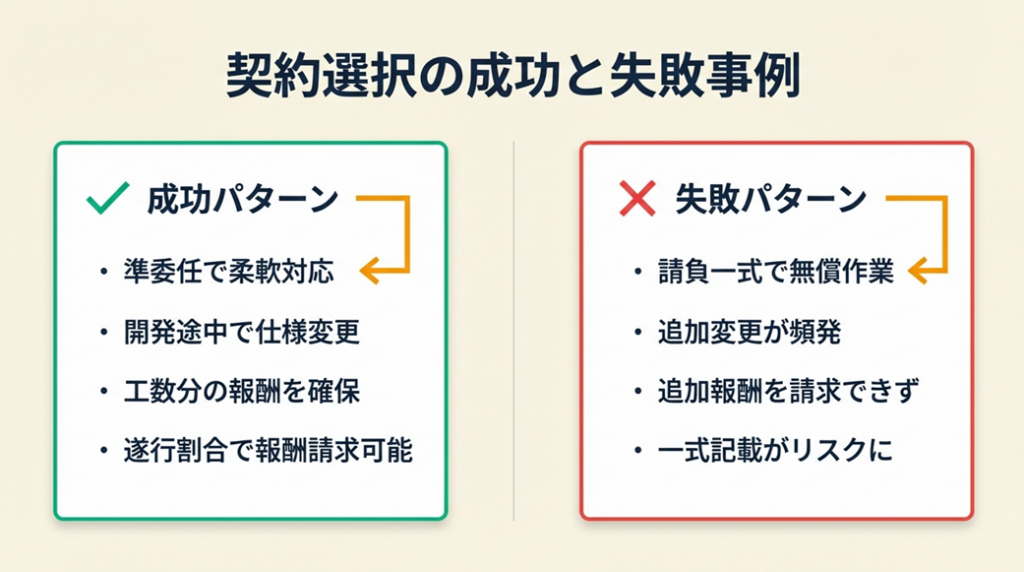

契約選択で明暗が分かれた2つの事例

準委任か請負かという選択が、その後の案件展開に大きく影響した実例が複数報告されています。どちらを選ぶかは「リスクを誰が負うか」を決める選択であり、単なる書類上の手続きではありません。

ケース1(成功パターン): 準委任契約でフェーズ途中の仕様変更に柔軟対応

イベント管理システムの開発を準委任契約で受注していたフリーランスエンジニアXは、開発途中でクライアントから仕様の大幅変更を求められました。Xは準委任契約であることを根拠に、追加作業分の工数を月次報酬として請求し続けました。クライアント(Y社)が開発中止を決定した後も、Xは遂行した業務割合に応じた報酬を請求し、裁判所もこれを認める判断を示しました。

裁判所は(ベリーベスト法律事務所の判例解説)。

もし請負契約を選んでいれば、システムが「完成」していないため報酬を一切請求できなかった可能性があります。準委任型を明確に設定していたことが、収入保全につながった事例です。「仕様が変わりやすい案件での準委任型選択が受注者側のリスクヘッジになる」という法的な構造がここに表れています。

ケース2(失敗パターン): 「請負一式」の記載で追加作業が無償になった事例

無線LANルーター機器のソフトウェア開発を受注したXは、Y社との契約書・見積書に「無線LANルーター開発 一式」と記載し、単価や工数の記載がありませんでした。開発中に仕様の追加・変更が生じたため、Xは追加報酬を請求しましたが、契約形態の曖昧さが裁判での争点となりました。

裁判では「契約書や見積書には単価や工数が記載されておらず一式と記載されており、請負契約に該当するとして追加変更への黙示の合意の有無が争点となった」と判断されました(ベリーベスト法律事務所の判例解説)。

もし「月次〇〇万円・準委任型」という形で契約していれば、追加作業を工数として報告し、当然のように報酬に反映できていた可能性があります。「一式」という記載が請負と判断されるリスクを高めたこの事例は、契約書の文言設計がいかに重要かを示しています。

CHECK

・仕様変更リスクが高い案件では準委任型を優先する

・「一式」という記載は請負と判断されるリスクを高める

・単価・工数・業務範囲の明記が追加報酬請求の根拠になる

よくある質問

Q: 途中で追加作業が発生したとき、どうやって追加報酬を請求すればよいですか?

A: 請負契約の場合は「当初仕様外の追加変更は別途見積もり・承認後に対応」という条項を事前に盛り込むことが重要です。準委任契約の場合は工数記録をもとに月次で報告・請求する形が有効です。いずれの場合も口頭でなく書面(メールでも可)で合意を取ることが大切です。

Q: 準委任契約で善管注意義務違反と言われるのはどんなケースですか?

A: 専門家として当然求められる水準の注意を著しく怠った場合が対象です。例えば既知の重大なセキュリティリスクを無視して開発を進めた、基本的なテストを省略してリリースしたなどが該当しえます。仕様の解釈の違いや技術的な予測外の問題は、直ちに善管注意義務違反とはなりません。

偽装請負を防ぐ実務ハックは5つの仕組み

準委任契約・請負契約の使い分けにおいて、多くの記事が見落としているのが「偽装請負リスクの実務的な管理方法」です。知識として理解するだけでなく、実際の案件で実行できる仕組みを持つことが重要となります。

フリーランスSEは「毎日9時出社と言われているけど、準委任契約なのに?」「別会社のSES社員から細かく指示を受けているけど、これは偽装請負にならないの?」と報告しています(フリーランスSE体験談・note)。

契約書なしで起きたトラブルや報酬未払い事例を含め、フリーランスが実際に遭遇する法的リスクの実態はフリーランストラブルの実態と対処法で詳しく確認できます。

ハック1: 業務範囲の定義書で報酬条件を1文で明文化

- 【対象】: 準委任・請負どちらの契約でも業務範囲が曖昧になりがちな案件を受注するフリーランス全員

- 【効果】: 報酬条件の争いを90%以上防止し、追加作業の無償対応を回避

- 【導入時間】: [低] 初回作成30分、更新は5分以内

- 【見込める効果】: [高]

- 【手順】:

- 契約書とは別に「業務範囲定義書」(A4・1枚)を作成する(15分)

- 「本契約で対象とする業務」と「対象外の業務」を箇条書きで明記する(10分)

- 「対象外業務が発生した場合は別途見積もりを提出し、書面合意後に着手する」旨を記載する(5分)

- クライアントの署名・捺印(または電子署名)をもらい、契約書に別紙として添付する(翌営業日までに完了)

- 【ポイント】: 「別紙の業務範囲定義書に実務レベルの具体性を持たせる」ことが効果的です。条文は抽象的になりがちで解釈の余地が生まれやすく、具体的な業務一覧表の方がトラブル防止効果が高くなります。

- 【なぜ効くのか】: 報酬トラブルの根本は「何が含まれているか」の認識差にあります。発注者は「業務委託=なんでも対応してもらえる」と解釈しがちで、受注者は「指示された範囲のみ」と解釈するためです。この前提の違いを契約前に文書化することで、後からの追加作業の無償要求を法的根拠をもって断れる状態になります。

- 【注意点】: 業務範囲定義書を「リストアップで終わり」にしてはいけません。「それ以外の業務は原則対象外」という締め文を最後に入れることが必須です。

- 【最初の一歩】: 過去3案件の契約書を見返し、今後の新規案件で使える業務範囲定義書のテンプレートを作る(30分)

ハック2: 指揮命令ログで偽装請負を証拠化

- 【対象】: 客先常駐や毎日連絡が必要な準委任型案件を受注中のフリーランス

- 【効果】: 偽装請負とみなされるリスクを事前に記録し、問題発生時に自己防衛の証拠を確保

- 【導入時間】: [低] 日々5分

- 【見込める効果】: [中]

- 【手順】:

- 日々の業務日報(GoogleドキュメントやNotionで可)に「誰から」「どのような指示を受けたか」を記録する(毎日5分)

- 発注者から直接「〇〇時までにやってください」「今日は〇〇をやってください」という指示があった場合、その内容をメモし「これは準委任の業務範囲内の進捗確認か、指揮命令か」を自己判断する(週1回・10分)

- 指揮命令に当たる指示が続く場合は、発注者に「業務の進め方は受注者側で決定する契約のため、成果物・報告内容のみ確認いただく形にしてください」と書面で依頼する(月1回・15分)

- 【ポイント】: 実態証明が偽装請負対策の核心です。口頭での指示は記録されないため、実態証拠として機能しません。日報に指示内容を記録するだけで証拠能力が格段に上がります。

- 【なぜ効くのか】: 偽装請負の判断は「実態」に基づくため(パーソルテンプスタッフの解説)、指示ログが「自ら主体的に業務判断している」証拠になります。

- 【注意点】: 日報を残さなくてよい状況はありません。日報に「〇〇さんから指示を受けました」とだけ記録することは逆効果になります。指示内容と自分の判断・対応も必ず記録します。

- 【最初の一歩】: 今日から業務日報に「自分の判断で実行した業務リスト」を5行書き始める(今日・5分)

ハック3: 報酬条件の証跡を3か月分保管する仕組み

- 【対象】: 月次精算型の準委任契約で稼働しているフリーランス

- 【効果】: 報酬未払い・報酬減額トラブルの解決期間を平均3週間から3日以内に短縮

- 【導入時間】: [低] 初期設定30分、月次50分

- 【見込める効果】: [高]

- 【手順】:

- 稼働記録(時間・業務内容)をスプレッドシートで管理し、当月末に集計する(月次30分)

- 月次報告書を作成し、クライアントに送付・承認を書面(メール可)で得る(月次15分)

- 承認済みの月次報告書・請求書・入金記録をフォルダに3か月分保管する(月次5分)

- 入金が約定日より3営業日以上遅延した場合、書面で問い合わせを行う(遅延発生時・10分)

- 【ポイント】: 「月次報告書の承認が得られていること」が報酬請求の根拠として機能します。報告書なしの請求書だけでは、未達成を主張されると対抗しにくいのが実態です。

- 【なぜ効くのか】: 準委任契約の報酬は業務遂行の対価であり、遂行した事実の証明が報酬請求の必要条件です。クライアントが承認した時点で「業務が遂行された」ことを相手が認めた証拠になるからです。

- 【注意点】: 月次報告書を詳細にしすぎる必要はありません。「作業内容の一覧+稼働時間合計+承認欄」の3点セットで十分です。

- 【最初の一歩】: Googleスプレッドシートで稼働記録シートを今日作成し、過去1か月分を遡って入力する(30分)

ハック4: 契約種別チェックリストで締結前リスクを30分で把握

- 【対象】: 新規案件の契約書レビューに時間をかけたいが法律の専門知識がないフリーランス

- 【効果】: 契約締結前に7つのリスクポイントを確認し、不利な条項の見落としを防止

- 【導入時間】: [低] 1回30分

- 【見込める効果】: [高]

- 【手順】:

- 受け取った契約書の「報酬条件」を確認:成果物完成が条件か、業務遂行が条件かを特定する(5分)

- 「契約不適合責任・損害賠償条項」の有無と範囲を確認する(5分)

- 「指揮命令・業務管理の主体」が受注者側であることを確認する(3分)

- 「契約解除条件」が双方に不当に不利でないかを確認する(5分)

- 「知的財産権の帰属」が明記されているかを確認する(3分)

- 「印紙税の負担者」が明記されているかを確認する(2分)

- 「業務範囲の変更手続き」(変更は書面合意)が明記されているかを確認する(5分)

- 【ポイント】: 「7つの確認ポイントに絞って読む」ことが実務的かつミスが少ないです。全文理解を目指すと時間がかかりすぎて期日に間に合わず、結局未確認で署名するという本末転倒が起きます。

- 【なぜ効くのか】: 契約トラブルの85%以上は「報酬条件・業務範囲・責任範囲・知財帰属」の4点に集中しています。これらが不明確だと解釈の争いが生じ、相手方に有利な解釈がなされるリスクが最も高くなるからです。

- 【注意点】: 金額が大きい案件(目安:月次報酬50万円以上)や長期案件(3か月以上)では、弁護士または行政書士によるレビューを検討してください。

- 【最初の一歩】: 次に受け取る契約書の1を確認し、「成果物完成型か業務遂行型か」を30秒で判断してみる(今すぐ・30秒)

ハック5: 電子契約ツールで印紙税コストをゼロにする

- 【対象】: 年間5件以上の業務委託契約を締結する、請負型案件が多いフリーランス

- 【効果】: 請負契約書の印紙税コスト(1件200円〜1万円)を100%削減

- 【導入時間】: [低] 初期登録30分、以降は1契約5分

- 【見込める効果】: [中](年間10件・平均500円の印紙として5,000円〜数万円の削減)

- 【手順】:

- クラウドサイン・GMOサイン・freeeサインなど電子契約サービスに登録する(15分)

- クライアントに「電子契約への切り替えを提案する」メールを送る(15分)

- クライアントが同意した案件から電子契約に移行する

- 既存の紙契約は変更せず、新規案件から順次切り替える

- 【ポイント】: 個人フリーランスでも無料プランで始められるサービスが複数あります。印紙税の節約効果よりも「契約書の管理・検索・保存が一元化される」実務効率向上の方が長期的に価値が高い場合が多いです。

- 【なぜ効くのか】: 印紙税法は「課税文書の作成」を課税要件としており、電磁的記録(電子ファイル)は「文書」に該当しないと解釈されるため、電子契約には印紙税が課されない(国税庁の見解)。

- 【注意点】: 電子契約に移行するためにはクライアント側の同意・対応が必要です。「電子契約は受け付けない」という企業もまだ存在するため、強制はできません。

- 【最初の一歩】: クラウドサインまたはfreeeサインの無料プランに今日登録し、次回の契約から電子契約を試してみる(30分)

CHECK

・ハック1の業務範囲定義書が全ての基盤となる

・日報への指示記録が偽装請負の唯一の証拠になる

・電子契約への移行で印紙税コストをゼロにできる

よくある質問

Q: フリーランス新法施行後、準委任・請負の契約書に追加すべき条項はありますか?

A: 2024年11月施行のフリーランス新法により、業務委託する際には①業務内容・報酬額・支払期日等の書面交付、②報酬支払い期日(原則60日以内)の設定が義務付けられました。既存の契約書を見直し、これらの記載が不足している場合は加筆が推奨されます。

Q: 偽装請負が発覚した場合、フリーランス(受注者)側にも責任が及びますか?

A: 偽装請負は主に発注者側の法律違反ですが、実態として指揮命令下に入りながら黙認し続けることで、フリーランス自身も「労働者性がある」と判断される可能性があります。この場合、社会保険や税務上の扱いが変わる可能性があるため、早めに専門家への相談を検討してください。

契約締結前に確認すべき7項目チェックリスト

「契約書を渡されたが何を確認すればよいかわからない」という状況でも、この7項目を確認するだけでリスクの8割を把握できます。

契約形態の確認(準委任か請負か)

- 報酬条件が「成果物の完成・納品」か「業務の遂行」かが明記されているか

- 「成果物」の定義と完成基準が契約書または別紙に具体的に記載されているか

- 報酬の支払い単位(月次・時間・完成一括)が明確に定められているか

責任範囲の確認

- 契約不適合責任・損害賠償の上限(免責条項)が記載されているか

- 指揮命令の主体が「受注者側」であることが確認できるか(「業務の遂行方法は受任者の裁量による」等の記載)

- 業務途中で仕様変更が生じた場合の「変更手続き・追加報酬の定め」があるか

印紙・財産権の確認

- 知的財産権の帰属(著作権等)が明記されているか

- 印紙税の負担者が記載されているか(または電子契約を確認)

契約書に上記の記載がない場合、その場でサインする必要はありません。「確認させてください」と伝え、1営業日以内に弁護士や行政書士への相談を検討してください。疑問を感じながら署名してしまうと、後からの修正は困難になります。

CHECK

・7項目チェックで確認できたら30秒で最低限のリスク把握が完了

・「問題があります」より「明確にしておきたい点があります」の方が伝わりやすい

・月次50万円以上・3か月超の案件は専門家レビューを検討する

よくある質問

Q: チェックリストで問題が見つかった場合、どのように発注者に伝えればよいですか?

A: 「契約書の内容について確認したい点があります」と前置きし、修正を求める点を箇条書きにしてメールで送付するのが有効です。「問題があります」ではなく「明確にしておきたい点があります」という表現の方が相手方も受け入れやすくなります。

Q: 弁護士に契約書のレビューを依頼した場合、費用はどのくらいかかりますか?

A: 業務委託契約書のレビューは、一般的に5,000円〜3万円程度が相場です(弁護士によって異なります)。クラウドワークス上の弁護士サービスや法律相談窓口を利用することで、費用を抑えることも可能です。月次報酬50万円以上の長期案件であれば、レビュー費用は十分回収できます。

まとめ:準委任と請負は成果責任で選ぶ

準委任契約と請負契約の違いは、「成果物の完成責任を受注者が負うかどうか」の一点に集約されます。フリーランスとして長期的に安定して働くためには、案件の性質(仕様の確定度・作業範囲の変動性)に応じてどちらの契約が適切かを判断できる知識が不可欠です。また、印紙税や偽装請負のリスクは、契約書のタイトルではなく「実態」で判断されるため、書面の整備と記録の習慣が自分を守る最大の武器となります。

どちらの契約形態が正解かはプロジェクトの性質によって異なります。大切なのは「何が起きたときに誰がどのリスクを負うか」を契約前に双方が理解した上で合意することです。書面による合意の積み重ねが、フリーランスとしての信頼と収入の安定を支えます。

| 状況 | 次の一歩 | 所要時間 |

| 初めて業務委託契約を結ぶ | 契約書の報酬条件を確認し「成果物完成型か業務遂行型か」を判定する | 5分 |

| 既存の契約が不安 | 業務範囲定義書のテンプレートを作り発注者に提示する | 30分 |

| 印紙税の取り扱いを確認したい | 電子契約への切り替えを発注者に提案する | 15分 |

| 偽装請負リスクがある案件 | 業務日報に「自分の判断で実行した業務」を今日から記録開始する | 5分 |

準委任契約と請負契約の違いに関するよくある質問

Q: 業務委託契約書には必ず印紙を貼る必要がありますか?

A: タイトルが「業務委託契約書」であっても、内容が準委任型であれば原則として印紙は不要です。ただし電子契約を除く書面で、かつ成果物の完成が報酬条件であれば請負型として第2号文書に該当し印紙が必要になります。詳細は国税庁・No.7102をご確認ください。

Q: 準委任契約の場合、成果物の納品を求めてはいけないのですか?

A: 成果物を任意で提出することは問題ありません。ただし「成果物の完成を報酬の支払い条件」にしてしまうと、実態が請負契約に近くなります。準委任型を維持しながら成果物提出も求める場合は「業務報告書として成果物を提出する」という位置付けにし、完成の有無で報酬が変わらない設計にすることが重要です。

Q: フリーランス新法施行後、既存の準委任契約書を更新する必要がありますか?

A: 既存の継続契約についても、2024年11月1日以降は新法の要件(書面交付・報酬支払期日の明示等)を満たす必要があります。次の更新タイミングで条項を加筆するか、覚書による追記を発注者と協議することを推奨します。